Reporte Mercado Industrial Enero - Marzo Medellín - Colombia, 2024

Indicadores

Económicos

PIB: 3,0% Primer Trimestre 2024

Variación mensual del IPC: 0,92% enero 2024

Según estimaciones del DANE

DÓLARTRM:

$3.932,36

PETROLEO WTI:

USD $78,98

BAN. REP. (06 de marzo de 2024)

Panorama

Económico

Nacional:

Diario La República (06 de marzo de 2024)

Proyección Crecimiento: 1,5% para 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 12,7%

DANE (marzo de 2024)

IMPORTACIONES:

USD $5.276,7

Millones CIF. BAN REP (marzo de 2024)

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.745,5

Millones FOB. BAN. REP (marzo de 2024)

El panorama económico evidenciado al cierre de 2023 para la economía colombiana ha permitido mejorar las perspectivas de corto y mediano plazo en variables clave. Se observaron mejoras significativas en indicadores como el desempleo, inflación y crecimiento económico positivo. Estos avances han reducido la probabilidad de entrar dificultades económicas mayores, con lo que las perspectivas a mediano plazo son cada vez más alentadoras, especialmente en sectores claves que han experimentado un crecimiento notable, como la agricultura (6%), la Administración pública y defensa (3.8%), y las actividades financieras (5.5%). Estas tendencias, junto con el recorte en las tasas de interés por parte del banco central proporcionan una base sólida para proyectar un mayor crecimiento económico, con pronósticos queapuntana un 1.3%al cierredeaño, así como un aumento en la dinámica de la inversión extranjera directa. Aunque la tendencia de la inflación apunta hacia una disminución sostenida en 2024, es importante considerar que esta reducción podría verse afectada por factores externos como el aumento de los salarios, los arriendos, los precios internacionales de bienes necesarios para la producción local, así como la depreciación del peso colombiano.

Regional:

El panorama económico de Medellín al cierre de febrero de 2024 Según datos actuales del DANE, la ciudad experimentó una variación en el IPC del 1.55%, superando en 0.64 puntos porcentuales la media nacional. Este crecimiento se atribuye principalmente a sectores como educación, alojamiento y gastronomía, que muestran un dinamismo alentador. El Concejo de Medellín destaca un resurgimiento económico después de períodos desafiantes, lo que sugiere un entorno propicio para la inversión yel desarrolloempresarial. A pesardelosretos,latasa dedesempleo local semantiene en 11.3%, reflejando esfuerzos conjuntos del gobierno y el sector privado para preservar la estabilidad laboral. Para impulsar aún más el crecimiento, se están implementando iniciativas colaborativas con empresas, fortaleciendo el posicionamiento de Medellín como centro económico diversificado. El presupuestoproyectado de 8.75 billones de pesos para 2024 respalda sectores clave como servicios, tecnología y manufactura, consolidando la ciudad como motor económico regional en Colombia.

Industrial:

El panorama de Medellín muestra una dinámica cambiante en términos económicos y demográficos. A cierre de febrero de 2024, la ciudad experimentó una variación en el IPC del 1,55%, superando en 0.64 puntos porcentuales al promedio nacional. Este crecimiento se atribuye principalmente a sectores como educación, alojamiento y gastronomía, que muestran una tendencia al alza. El Concejo de Medellín destaca un resurgimiento económico después de períodos desafiantes, lo que sugiere un entorno propicio para la inversión y el desarrollo empresarial. A pesar de los retos, la tasa de desempleo local se mantiene en 11.3%, reflejando esfuerzos conjuntos del gobierno y el sector privado para preservar la estabilidad laboral. Para impulsar aún más el crecimiento, se están implementando iniciativas colaborativas con empresas, fortaleciendo el posicionamiento de Medellín como centro económico diversificado. El presupuesto proyectado de 8.75 billones de pesos para 2024 respalda sectores clave como servicios, tecnología y manufactura, consolidando la ciudad como motor económico regional en Colombia.

Reporte Medellín Industrial – Q1 - 2024 - Pg. 2

Reporte de Mercado

c Contamos con 25 años monitoreando el mercado inmobiliario corporativo. Estamos para ayudarle con cualquier análisis personalizado.

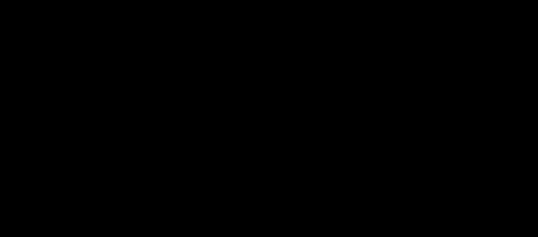

Inventario Q1 2024: 1.026.120 m2 Q1 2023: 994.120m2 Tasa de Disponibilidad Q1 2024: 2,91% Q1 2023: 3,88% Absorción Neta Q1 2024: -352 m2 Q1 2023: -7.920 m2 Oferta Q1 2024: 29.895m2 Q1 2024: 38.578 m2

Reporte de Mercado

Inventario:

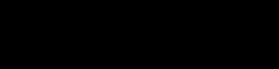

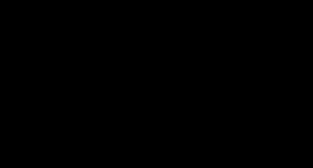

Al cierre del primer trimestre de 2024, el inventario de bodegas en la ciudad de Medellín alcanza los 1.026.120 m2 , experimentando un aumento del 3,22% en comparación con el mismo período del año anterior, lo que se traduce en un crecimiento de 32.000 m2 . Este incremento consolida a Medellín como la tercera ciudad con mayor Área Bruta Rentable (GLA) entre las ciudades monitoreadas, luego de Bogotá y Barranquilla.

En los últimos años, el segmento inmobiliario industrial en la ciudad de Medellín ha consolidado su posición como un centro de operaciones estratégico y dinámico dentro del panorama nacional. La atención centrada en la calidad y la adaptabilidad de los espacios es parte de la nueva definición deeste mercado industrial. Con esto, el desarrollodenuevas bodegas de altas especificaciones ha delimitado la expansión del mercado. De este modo, la clase A+, consolida una superficie total de 185.543 m², con un crecimiento anual del 20,84% asociado al inicio de operación del parque industrial El Hipódromo, con un área rentable quesupera los 30.000 m2 Por su parte, la clase A mantiene su cifra de inventario en 536.354 m², donde los corredores de Copacabana y Oriente registran la mayor proporción del inventario en esta clase. En cuanto a las clases B y Zona Franca, también se registra una estabilidad en su cifra de área rentableconstruida, con áreas de161.292 m² y 142.931 m² respectivamente

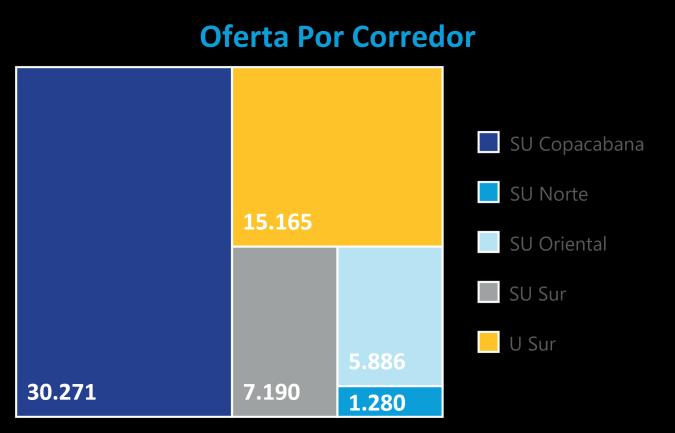

En términos de distribución geográfica, el corredor SU Oriental, concentró la totalidad del crecimiento del inventario durante el último año, conunavariación anualdel 9,81%, posicionando su inventario actual en 358.132 m2 . con una participación del 34,9% sobre el área total de la ciudad. Estehechosubrayalaimportanciaestratégicadeestaszonas en el desarrollo económico y logístico de la región, así como

en la atracción de inversiones y proyectos de infraestructura.

SU Copacabana

SU Norte

SU Oriental

SU Sur

U Sur

De otro lado, los corredores SU Sur, U Sur, SU Copacabana y SUNorte muestran cifras deinventario establesdesdeel año anterior, donde se destaca el crecimiento en el corredor de Copacabana, con una expansión en su cifra de inventario de más del 28% desde el año 2021 en activos inmobiliarios de clase A, brindando nuevas alternativas de almacenamiento y producción en la periferia norte de Medellín.

Colliers Colombia estima una continuidad en la estabilidad del inventario durante el próximo año, con un crecimiento impulsado principalmente por el desarrollo de espacios bajo la modalidad Build-to-Suit (BTS), que permite satisfacer las necesidades específicas de los clientes, además de promover la innovación y la eficiencia en el sector industrial de Medellín.

Oferta:

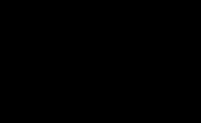

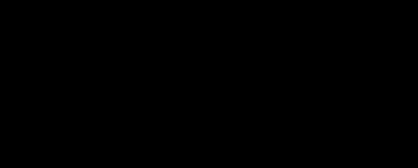

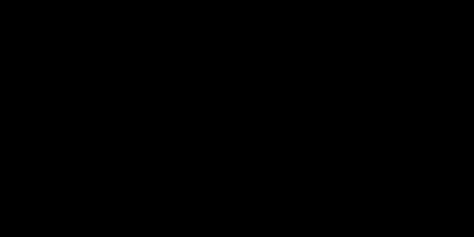

La oferta de bodegas en Medellín para el primer trimestre de 2024 se sitúa en 29.895 m², reflejando una disminución del 22,51% en comparación con el mismo trimestre del año anterior, cuando la oferta alcanzaba los 38.578 m². Este comportamiento a la baja fue evidenciado en todas las categorías de activos industriales, reflejando la intención de demanda de la malla empresarial y productiva de Antioquia. Además, de manera histórica se ha registrado una contracción significativa en los niveles de disponibilidad de bodegas en esta región del país, de modo que esta ha disminuido en un 62,91% desde inicios del 2021, donde el auge del sector logístico, farmacéutico y del comercio electrónico fueron los principales impulsores de la demanda de estos espacios.

Reporte Medellín Industrial – Q1 – 2024 Pg. 4

0 100.000 200.000 300.000 400.000 500.000 600.000 A A+ B ZF Área (m 2 ) Inventario por Clase Q1-2023 Q1-2024 4% 25% 1% 35% 23% 11% Inventario por Corredor Otros

Reporte de Mercado

Al analizar la oferta por zona geográfica, se observa un decrecimiento anual en tres de los cinco corredores industriales. El submercado Suburbano Sur, registró una disminución en su oferta de 5.871 m2 en los últimos doce meses, posicionando su disponibilidad actual en 3.595 m2 . Este decrecimiento tiene una fuerte influencia por la ocupación de bodegas en la Zona Franca Internacional del Valle de Aburrá, además de una ocupación al completo de bodegas de clase B. En sintonía, el corredor SU Oriental ocupa el segundo lugar en términos de disminución de oferta, a razón de -2.687 m² en el último año, con lo que consolida una oferta actual de 2.943 m2 . Allí, la demanda de bodegas de entre 1.000 m2 y 1.500 m2 impulsó la tendencia a la baja en este indicador.

El corredor Urbano Sur también registró un leve decrecimiento en su disponibilidad, con resultados divergentes entre clases; la clase A registró un decrecimiento de oferta de más de 500 m2, que fue contrarrestada por un ligero incremento en la disponibilidad de bodegas de clase B. Es así como la oferta global del corredor se posiciona en 7.582 m2, con una disminución anual del 4,62%. Finalizando, el corredor SU Copacabana es en la actualidad el corredor con mayor oferta de bodegas, concentrando el 50,64% del total de la ciudad. En este, predominan las bodegas de clase A seguidas de la clase A+, con participaciones 93,39% y 6,61% respectivamente consolidando una oferta de 15.135 m2 en el total del corredor.

En cuanto al comportamiento de la disponibilidad según la categoría de los activos, se constata una tendencia generalizada de decrecimiento en todas las clases, siendo la clase A+ la más demandada, seguida por las bodegas ubicadas dentro de Zonas Francas . En conjunto, estas clases muestran una reducción en su disponibilidad cercana a los 5.890 m2, resaltando la variación de las Zonas Francas que

muestran una disminución del 68% en su oferta, cerrando el trimestre en 1.666 m2 .

En términos de tamaño de las bodegas, los decrecimientos más significativos tuvieron lugar en los grupos de 1.000 m2 a 1.500 m2 y mayores a los 2.500 m2, dado que sus disponibilidades decrecen anualmente a razón de 71,12% y 40,78% respectivamente, mostrando cifras de oferta actuales de 2.562 m2 y 9.450 m2 para cada una.

Esta disminución generalizada en los niveles deoferta puede estar impulsado por factores como el crecimiento de la región en términos económicos, demográficos y de infraestructura, lo que aumenta la necesidad de almacenamiento y producción de bienes de consumo y producción En un horizonte temporal de dos años, Colliers estima que la oferta de bodegas continuará con su senda de decrecimiento, con un ritmo desacelerado debido al alto grado de ocupación del mercado en la actualidad. Siguiendo la tendencia registrada en Bogotá, es probable que la demanda de espacios empiece a migrar geográficamente hacia los corredores que actualmente cuentan con mayor disponibilidad, donde el menor nivel de competencia permite la adquisición de bodegas a precios competitivos.

Nueva Oferta:

El primer trimestre del año 2024 trae consigo una nueva dinámica en la oferta de bodegas en la ciudad de Medellín, con un total de 1.368.077 m2 presentando una disminución de -2,29% respecto al año anterior. Esto se atribuye principalmente al ingreso del nuevo parque industrial El Hipódromo en el corredor SU Oriental, que ha generado un ajuste en la oferta total de la ciudad.

Reporte Medellín Industrial – Q1 – 2024 Pg. 5

-4.462 -3.198 -2.386 -7.318 0 10.000 20.000 30.000 40.000 50.000 A A+ B ZF Área (m 2 ) Oferta por

Q1-2024 Variación

Clase Q1-2023

Anual

Reporte de Mercado

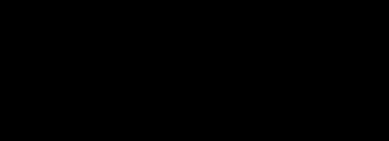

Al analizar este pipeline de inventario por zonas geográficas, sedestaca el continuodominio del corredor SUOriental, que cierra el año con una participación del 47,05% en la nueva oferta. Este corredor es el epicentro del desarrollo industrial en la ciudad, con una diversidad de proyectos en diferentes etapas de planificación y construcción. Por su parte, el corredor SU Sur ocupa el segundo lugar en términos de proyección de inventario, reflejando un área total de 408.843 m2. Esta zona, caracterizada por su proximidad a importantes parques industriales, continúa siendo un punto clave de interés para inversionistas y desarrolladores.

El corredor SU Copacabana – Girardota también ha experimentado un impulso significativo en la nueva oferta presentando un área futura de 265.545 m2, especialmente con proyectos como Enruta y Qbox, que están contribuyendo al desarrollo industrial en la región. En contraste, los corredores U Sur y SU Norte mantienen una participación estable en la nueva oferta, representando el 2,49% y 1,17% respectivamente.

En cuanto a la clasificación de los parques industriales, se observa una clarapreferencia por desarrollos declaseA, que representan el 61% del inventario futuro en la ciudad. Esta tendencia refleja la demanda creciente por espacios de alta calidad y especificaciones prime, especialmente en el corredor SU Oriental, donde se concentra el 24,39% de la nueva oferta de clase A. La clase A+, aunque representa una participación menor en términos porcentuales, sigue siendo relevante con un área total de 371.327 m2, distribuida en varios corredores estratégicos.

Teniendo en cuenta la baja disponibilidad de bodegas construidas en la actualidad y la necesidad de cumplir con las especificaciones técnicas de los principales demandantes en el mercado, Colliers Colombia estima un crecimiento en

el área en construcción. Esta expansión estará impulsada principalmente por desarrollos a la medida, que buscan satisfacer las necesidades específicas de las empresas y mejorar la competitividad del mercado industrial. Además, se prevé que estos desarrollos se concentren en construcciones de altas especificaciones, en línea con las tendencias observadas en otras ciudades principales.

Absorción:

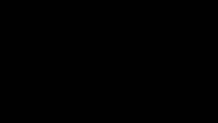

En el primer trimestre de 2024, Medellín registró una absorción neta acumulada de -352 m², marcando una mejora en comparación con el mismo período del año anterior, cuando la liberación de espacios alcanzaba los 7.920 m². En Medellín, estos resultados de liberación son comunes a inicio de año siendo reflejo de finalizaciones aisladas de contratos de arrendamiento, detallando que los tiempos de rotación de estas nuevas bodegas se encuentran a la baja.

La disminución en la absorción se manifiesta de manera heterogénea entre las distintas clases de bodegas. Por un lado, las clases A+ y ZF experimentan una absorción de 650 m² y 265 m² respectivamente, ambas con una menor magnitud a la registrada un año atrás. Por otro lado, las clases A y B muestran un resultado de demanda ejecutada en terreno negativo. En particular, la clase B registra un menor ritmo deliberación deespacios frente al añoanterior, destacando la nueva disponibilidad al sur de la ciudad, dentro del casco urbano.

Al analizar el mercado por ubicación geográfica, se destaca el corredor Su Oriental como líder en absorción de espacios. Durante el último año, este corredor experimentó un aumento significativo, alcanzando los 1.638 m² de absorción, con un crecimiento anual de 5.818 m². Este dato refleja un dinamismo notable en esta zona de la ciudad,

Reporte Medellín Industrial – Q1 – 2024 Pg. 6

90% 2% 1% 10% 11% 9% 88% 100% 89% A A+ B ZF Nueva Oferta por Corredor BTS Construcción Planos 1,17% 4,43% 0,54% 3,74% -6.500 -4.500 -2.500 -500 1.500 ZF B A+ A Área (m²) Absorción y Tasa de Disponibilidad

Q1-2024 T.D. Actual (%)

Q1-2023

Reporte de Mercado

impulsado principalmente por el desarrollo comercial y la demanda sostenida de infraestructura logística en la región.

En cuanto a la tasa de disponibilidad actual, se sitúa en un 2,91%, lo que representa un ligero descenso cercano a un punto porcentual en doce meses En este indicador, sobresale la alta ocupación física en los corredores Oriental y Suburbano Sur, con indicadores que superan el 98%. De igual forma, las clases A+ y Zona Franca muestran las tasas de disponibilidad más bajas de los últimos cinco años, con cifras de 0,54% y 1,17% cada una.

En este sentido, Medellín ha experimentado un crecimiento económico impulsado principalmente por sectores como el textil y el acero. Sin embargo, las condiciones económicas actuales presentan desafíos adicionales para la construcción y ocupación de nuevas bodegas, lo que podría estar influyendo en la magnitud de la demanda ejecutada Además, la entrega de nuevos proyectos en construcción será un factor determinante en la comercialización de espacios durante el año 2024.

El alto grado de ocupación del segmento inmobiliario industrial y logístico en la ciudad, sumado a la actividad ralentizada de construcción de nuevos desarrollos supone desafíos en la búsqueda de nuevas locaciones para empresas en planes de expansión, lo que ha generado una migración de la demanda hacia zonas industriales que aún cuentan con disponibilidad. Como es natural, la disminución progresiva en la oferta se traduce en una cifra de demanda ejecutada decreciente, no obstante, se percibe que la intención de demanda por parte de las empresas se mantiene. Con lo anterior, Colliers estima una absorción en terreno positivo al cierre del año, con una magnitud inferior a la registrada en años anteriores; además, esta baja disponibilidad dentro de parques industriales da paso a una demanda creciente de bodegas stand alone.

Precios de Renta:

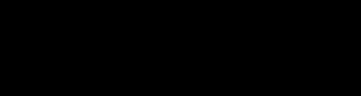

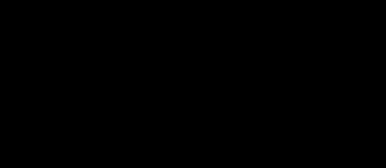

El mercado de alquiler de inmuebles industriales en Medellín ha experimentado un notable crecimiento en el primer trimestre de 2024. El precio promedio de renta cerró en $25.500 COP/m2, marcando un incremento del 22% en doce meses. La oferta en alquiler también ha mostrado cambios significativos, disminuyendo a 20.748 m2 en comparación con los 26.809 m2 del año anterior. Con este precio, Medellín se posiciona como la ciudad con los valores de renta mensual más elevados entre las ciudades monitoreadas.

La escasa oferta en categorías específicas, como la clase A+, ha contribuido igualmente a este fenómeno. Esta limitada disponibilidad de espacios industriales de alta calidad ha llevado a los propietarios y administradores a aumentar los precios para capitalizar la elevada demanda existente en dichas categorías. Por otro lado, la incertidumbre política y económica a nivel nacional ha creado un entorno de cautela entre los inversionistas, lo que podría haber resultado en ajustes de precios. A su vez, los incrementos en la inflación y los costos de construcción han influenciado significativamente esta tendencia. Los propietarios, ante el aumento delos costosoperativos ydemantenimiento delos inmuebles industriales, han visto necesario ajustar los precios de renta para mitigar dichas presiones económicas.

En términos de precios, la clase A+ ha experimentado una disminución en la oferta de espacios, pasando de 2.600 m² iniciando el 2023, a 1 000 m² en la actualidad. En cuanto a los precios, el valor promedio por metro cuadrado ha aumentado en un 15,21%, alcanzando $24.200 COP/m2 actualmente, en comparación con los $21.000 COP/m2 del año anterior. En esta misma vía, los valores de alquiler de la clase A mostraron un crecimiento del 28,1%, posicionando su asking price promedio actual en $25.900 COP/m2 . En este caso, las bodegas con áreas de más de 1.500 m2 han impulsado el crecimiento de esta clase, donde se han registrado incrementos de hasta un 30% anualmente.

Las Zonas Francas muestran el crecimiento anual más conservador, a una tasa del 8,41% anual. De este modo, se consolida un valor promedio de renta mensual de $25.000 COP/m2 , mencionando que la oferta actual en alquiler se concentra únicamente en bodegas de entre 500 y 1.000 m2 En contraposición, las bodegas de clase B son las únicas en evidenciar un decrecimiento en sus precios frente al año anterior. Con un valor promedio actual de $20.700 COP/m2 , muestran una disminución anual del 3,97% originada por un

Reporte Medellín Industrial – Q1 – 2024 Pg. 7

0 5.000 10.000 15.000 Área (m²)

Q1-2023 Q1-2024

Oferta en Renta por Clases

Reporte de Mercado

cambio en la distribución geográfica dela oferta, pasando de corredores altamente demandados como Oriental y Sur el año anterior, a concentrarse en la actualidad dentro del casco urbano de la ciudad.

Precios de Renta por Corredor

$ 28.000

$ 26.000

COP/m 2

$ 24.000

$ 22.000

$ 20.000

$ 18.000

$ 16.000

SU Copacabana

Q1-2023 Q1-2024

En términos geográficos, los corredores de Copacabana y Oriente muestran tanto los valores promedio más altos para este trimestre, como los crecimientos anuales más significativos. Es así como consolidan valores de renta mensual de $26 200 COP/m2 y $26 100 COP/m2 respectivamente, con crecimientos del 26,22% y 43,85% para cada uno. En ambos casos, el decrecimiento sustancial en la oferta de bodegas de áreas mayores a los 1.000 m2 han impulsado este indicador al alza.

Basándose en la tendencia del mercado, Colliers estima que los precios de alquiler en el sector industrial de Medellín continuarán aumentando gradualmente como resultado de la divergencia entre oferta y demanda, especialmente en activos de alta calidad. Sin embargo, esta disponibilidad podría mostrar un comportamiento más conservador a medida que los desarrolladores retomen su actividad edificadora, mencionando que los crecientes costos de construcción podrían limitar este crecimiento.

Precios de Venta:

La ciudad de Medellín muestra un comportamiento estabilizado en los valores de venta de activos industriales y logísticos. En la actualidad, el asking price promedio de bodegas urbanizadas alcanza los $3.745.800 COP/m², con una disminución de aproximada del -1,89% en doce meses. No obstante, esta ciudad continúa liderando con los precios más altos, superando incluso a ciudades como Bogotá y Barranquilla en más del 50%.

COP/m 2

Precios de Venta por Clase

$ 5,00 M

$ 4,50 M

$ 4,00 M

$ 3,50 M

$ 3,00 M

$ 2,50 M

Copacabana SU Oriental SU Sur U Sur

Q1-2023 Q1-2024

Así como en los valores de alquiler, el corredor SU Oriental registra un notable crecimiento, mostrando un valor promedio de $4.263.000COP/m², con un incremento anual del 38,82%. Así, este corredor se consolida con el valor promedio de adquisición más elevado entre todos los submercados del país. A pesar de este crecimiento, los corredores SU Copacabana y Urbano Sur muestran un comportamiento a la baja en los valores de venta, precisando que esta variación es más bien derivada de un efecto estadístico y no de un decrecimiento real en los precios. Deeste modo, losvalores deventaactuales deestos corredores se posicionan en $3.000.000 COP/m² y $4.000.000 COP/m² cada uno.

En cuanto a la composición por clases, los activos A y B representan la totalidad de la oferta, con participaciones del 33,19% y 66,81% respectivamente. La clase B experimenta una disminución anual en sus precios de venta del 12,14%, cerrando el año en $4.000.000 COP/m², mientras que la clase A mantiene una estabilidad en sus precios pese a su baja disponibilidad, consolidando un valor de $3.234.000 COP/m² con una disminución anual cercana al 1%.

Con una perspectiva de corto plazo, Colliers estima una estabilización en los precios de los activos en venta, recordando que la ciudad ya ha alcanzado cifras históricas. Sin embargo, la disponibilidad limitada de espacios sigue siendo un factor clave que influye en la dinámica del mercado.

Reporte Medellín Industrial – Q1 – 2024 Pg. 8

SU Norte SU Oriental SU Sur U Sur

Panorama Colombiano

Panorama Colombiano:

El inventario nacional de activos industriales y logísticos alcanza un total de 7.331.682 m², con una mayor concentración en Bogotá, que cuenta con 4.380.713 m², seguida por Barranquilla con 1.285.451 m², Medellín con 1.026.120 m² y Cali con la menor proporción. En este trimestre, Cali y Medellín experimentaron ligeros incrementos anuales en su cifra de GLA, con un crecimiento de 59.000 m². En términos de oferta, a nivel nacional se registró un decrecimiento del 12,33%, con disminuciones significativas en Bogotá y Medellín, que suman una ocupación de espacios de más de 62.000 m2 para este trimestre. Los precios de alquiler más bajos se encontraron en Barranquilla ($18.900 COP/m²), seguidos de cerca por Cali y Bogotá, mientras que el valor más elevado se encuentra en Medellín, con un valor promedio de renta mensual que asciende hasta los $25.500 COP/m². En cuanto a los precios de venta, Medellín lidera con un promedio de $3.745.800 COP/m², seguido por Bogotá ($2.507.900 COP/m²), Barranquilla ($2.403.500 COP/m²) y Cali con el precio más bajo.

Barranquilla:

Bodegas Analizadas: 30

Inventario (m²): 1.288.472

Espacio Disponible (m²): 62.762

Precio Mínimo Renta (COP/m²): $ 12.048

Precio Promedio Renta (COP/m²): $ 16.187

Precio Máximo Renta (COP/m²): $ 18.000

Precio Promedio Venta (COP/m²):$ 2.358.894

Tasa de Disponibilidad (%): 4,87%

Absorción Neta (m²): 18.936

Nueva Oferta (m²): 1.803.239,8

Medellín:

Bodegas Analizadas: 52

Inventario (m²): 982.320

Espacio Disponible(m²): 50.541

Precio Mínimo Renta (COP/m²): $ 18.000

Precio Promedio Renta (COP/m²): $ 20.989

Precio Máximo Renta (COP/m²): $ 23.500

Precio Promedio Venta (COP/m²):$ 3.347.054

Tasa de Disponibilidad (%): 5,15%

Absorción Neta (m²): 37.929

Nueva Oferta (m²): 1.400.077,5

Bogotá:

Bodegas Analizadas: 85

Inventario (m²): 4.299.213

Espacio Disponible (m²): 303.317

Precio Mínimo Renta (COP/m²): $ 9.050

Precio Promedio Renta (COP/m²): $ 16.883

Precio Máximo Renta (COP/m²): $ 21.875

Precio Promedio Venta (COP/m²):$ 2.252.621

Tasa de Disponibilidad (%): 7.06%

Absorción Neta (m²): 222.194

Nueva Oferta (m²): 4.568.451

Reporte Medellín Industrial – Q1 – 2024 Pg. 9

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración dela clasedeinmuebles queson estudiados.

PIB:

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Absorción Neta Anual Acumulada: Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo.

Parque Industrial:

Es la superficie geográficamente delimitada y diseñada especialmente para el asentamiento de la nave industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y de servicios, con una administración permanente para su operación.

Parques Industriales Clase A+:

Tienen una vocación de tipo logístico, amplias vías internas y de acceso, parqueadero para tractocamiones interno, altos estándares de vigilancia y manejos de emergencias, sistemas de control de acceso innovadores, planta de tratamiento de aguas residuales (PTAR) y diferentes servicios para usuarios como restaurante, enfermería, báscula, entre otros. Las bodegas cuentan con altura libre de 11,5 metros como mínimo, resistencia de pisos de 4 Ton/m² o más, varios muelles de carga y redes contra incendios.

Parques Industriales Clase A:

La vocación es flexible y están ubicados cerca de vías de acceso principales. Las bodegas tienen triple altura, resistencia alta de pisos, servicios adicionales. Posee un área significativa respecto al promedio del mercado.

Parques Industriales Clase B:

Tiempo de construcción superior a 15 años, ubicados sobre vías de acceso secundarias, altura sencilla o doble en bodega y servicios adicionales limitados. Generalmente, tiene un área inferior al promedio del mercado.

Zona Franca (ZF):

Territorio delimitado en donde se goza de beneficios tributarios como el no pago de derechos de importación de mercancías o el no cobro de algunos impuestos.

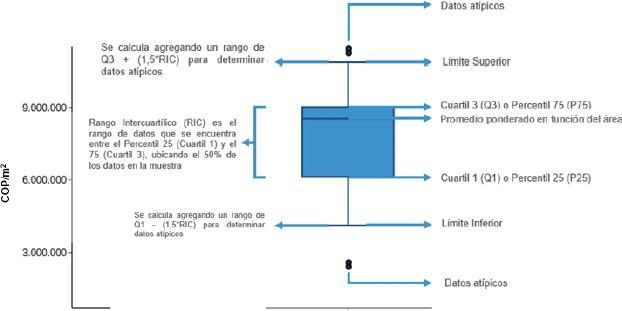

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Reporte Medellín Industrial – Q1 – 2024 Pg. 10

Glosario

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario?

Contáctanos:

Roberto Cáceres DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica

Jefe de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Alejandro Matiz

Analista de Inteligencia de Mercados e Innovación

Jorge.Caro@Colliers.com