Reporte Mercado Industrial

Julio – Septiembre Cali- Colombia, 2024

PIB: 2,1% Segundo Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$4.172,13

BAN. REP. (15 de Septiembre de 2024)

Nacional:

PETROLEO WTI:

USD $70,47

Diario La República (15 de Septiembre de 2024)

Variación mensual del IPC: 5,81% Septiembre 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 9,7%

DANE (Agosto de 2024)

IMPORTACIONES:

USD $5.532,9

Millones CIF. BAN REP (Agosto de 2024)

Proyección Crecimiento: 1,5% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.845

Millones FOB.DANE (Agosto de 2024)

En Colombia, se ha observado una mejora en los fundamentos macroeconómicos, como el consumo y la inversión, que han impulsado el crecimiento del producto interno bruto (PIB). Esto se ha logrado a pesar de los efectos adversos generados por el crecimiento nominal de los precios y las altas tasas de interés reportadas en la primera parte de 2024. Asimismo, indicadores como la inflación sugieren una estabilización positiva, pues pasó de 7,18% en junio a 6,86% en julio. Además, las expectativas económicas de crecimiento han mostrado una tendencia al alza, lo cual es coherente con la reducción de la tasa de interés realizada por el Banco Central. Esta tasa de política monetaria pasó de 11,25% a 10,75% entre julio y agosto de 2024, lo que ha proporcionado un mayor dinamismo a la economía y a los mercados financieros, sin generar efectos de carry trade que desestabilicen el tipo de cambio nominal. Estos elementos son cruciales para dar continuidad al comportamiento del Índice de Costos de la Construcción de Edificaciones, dado que, según el Departamento Administrativo Nacional de Estadística (DANE), este indicador reportó en junio de 2024 una variación mensual negativa de 0,27%, en comparación con mayo del mismo año, lo que sugiere una reducción de costos. Además, se observa a nivel nacional que los costes de la clase de edificaciones no residenciales se ubicaron por debajo del promedio nacional (-0,29%), mientras que, la clase de edificaciones residenciales se ubicó por encima del promedio nacional (-0,26%).

Regional:

En Cali, se presenta un panorama económico favorable, evidenciado por una disminución de 5,55 puntos porcentuales (p.p.) en la inflación, que pasó del 11,49% en julio de 2023 al 5,94% en el mismo mes de 2024. La economía caleña inició el año 2024 con un crecimiento notable del 2,6% en el primer trimestre, impulsado principalmente por la reactivación del sector industrial y las medidas de estímulo fiscal implementadas por la administración local. La ciudad continúa destacándose a nivel nacional, ocupando el tercer puesto en el Índice Departamental de Competitividad con una calificación de 6,41 sobre 10. En cuanto al mercado laboral, se observa una disminución interanual de 2,6 p.p. en la tasa de ocupación, acompañada de un ligero aumento de 0,13 p.p. en la tasa de desempleo durante el trimestre abril-junio de 2024. A pesar de este comportamiento del mercado laboral, es relevante mencionar que el Índice de Costos de la Construcción de Edificaciones (ICOCED) registró una disminución intermensual del 0,28% entre junio de 2023 y junio de 2024. Los indicadores económicos de Cali revelan una sólida recuperación, posicionándola como un referente regional. Sin embargo, es fundamental fortalecer las políticas públicas para garantizar un crecimiento inclusivo y sostenible, aprovechando las oportunidades que brinda su posición competitiva.

Industrial:

El mercado industrial del país experimentó una desaceleración en la ocupación de espacios durante 2024, enfrentando un entorno con retos importantes en el sector de la construcción debido al aumento de costos y tasas de interés. Esto ha elevado los costos de desarrollo y limitado el acceso al crédito para nuevos proyectos, afectando especialmente a empresas medianas que buscan expandirse. En cuanto a la demanda, la reactivación de sectores como el comercio electrónico y la logística ha sostenido la ocupación en ciertos corredores estratégicos. Sin embargo, este crecimiento no ha compensado el aumento de vacantes en zonas menos accesibles. Aun así, persisten oportunidades en nichos específicos impulsados por la logística, la sostenibilidad y ubicaciones estratégicas.

Tasa de Disponibilidad

Q3 2024: 4,04%

Q3 2023: 1,10%

Q3 2024: 639.398 m2

Q3 2023: 612.398 m2

Absorción Neta

Q3 2024: -16.260 m2

Q3 2023: 3.127 m2

Q3 2024: 25.830 m2

Q3 2023: 6.720 m2

Inventario:

A corte del tercer trimestre del año, el total de área rentable en parques industriales y zonas francas en la ciudad de Cali alcanza los 639.398 m2 , presentando una variación anual de 27.000 m2 que equivale a un 4,41%. Cabe mencionar que, este crecimiento se encuentra concentrado en activos de altas especificaciones, fortaleciendo la participación del segmento prime en la ciudad

Inventario Anual por Corredor y Participación

De acuerdo con el análisis anterior, Colliers Colombia estima que, el inventario competitivo de la ciudad de Cali presente un leve incremento en el mediano plazo, conforme se realicen entregas de proyectos que actualmente se encuentran en construcción, resaltando la modalidad de BTS que se posiciona como el principal precursor de crecimiento en los próximos años.

Oferta:

La oferta de bodegas de uso industrial y logístico de Cali, se consolida en 25.830 m2, creciendo en el último año 19.110 m2, recordando que en el 2023 la disponibilidad era de 6.720 m2 Este cambio en la tendencia se atribuye a nuevos inmuebles disponibles encontrados en cuatro parques monitoreados que hace un año no contaban con oferta.

Colliers Colombia estima que, la disponibilidad de espacios en Cali continue creciendo en niveles menos acelerados a los registrados actualmente con una dinámica atada a la consolidación de nuevos proyectos, dejando como expectativa la planeación de espacios BTS o SPEC, con el fin de suplir la demanda insatisfecha, recordando también que la ciudad aún no cuenta con inmuebles clase A+.

Nueva Oferta:

Finalizando el tercer trimestre del año en curso, la región Valle consolida un total de nuevos desarrollos igual a 1.400.608 m2 . Este resultado representa un decrecimiento de 1,89 puntos porcentuales, como resultado del ingreso del Parque Industrial La Magdalena al inventario competitivo de la ciudad con 27.000 m2

Nueva Oferta por Corredor y Estado

K

K

K

K

K

K

K

K

Oferta Anual por Clase y Participación Q3-2023 Q3-2024 Participación Actual K

Q3-2023 Q3-2024

Con lo anterior, Colliers Colombia estima que la formulación de proyectos de construcción experimentará una desaceleración en el mediano plazo. Comportamiento que se ve influenciado debido a que están terminando los proyectos que se encontraban en construcción previamente.

Absorción Neta:

La absorción neta acumulada en el sector industrial de la ciudad de Cali consolida un total de -16.260 m2 para el tercer trimestre del año en curso, presentando un decrecimiento en el ritmo de ocupación de espacios, recordando que la cifra se ubicaba en 3.127 m2 en el 2023. Este comportamiento se ve influenciado directamente por la nueva disponibilidad encontrada en la ciudad, teniendo en cuenta que hace un año Cali se posicionaba como la ciudad con menos disponibilidad en comparación con las otras monitoreadas, dejando como resultado que no contara con espacios por ocupar

Absorción por Corredor

Absorción Actual

Con base en el análisis anterior, Colliers Colombia estima que la absorción neta de la ciudad de Cali se estabilice en el corto plazo, teniendo en cuenta las tendencias estacionales del mercado en estudio.

Precios de Renta:

Durante el tercer trimestre del año en curso, la capital del país consolidó un asking price de $19.800 COP/m2, lo que representa un aumento de 29,19 puntos porcentuales respecto al año anterior cuando se configuraba en $15.300 COP/m2. Esta variación se acompaña de un aumento en la oferta en alquiler de más 19.000 m2, situando en la actualidad 25.830 m2

Precio Promedio de Renta por Clase y Variación Anual

$25 K

$20 K

$15 K

$10 K

$5 K

Q3-2023 Q3-2024 Variación Anual Relativa

Colliers Colombia estima que, el precio promedio de renta de la ciudad presente una tendencia al alza en lo que queda del año, tomando como punto de referencia el comportamiento estacional de los precios y la oferta en Cali.

Precios de Venta:

Cerrando el tercer trimestre del año en curso, la ciudad de Cali no registra disponibilidad de activos en venta, teniendo en cuenta que para el mismo trimestre del año inmediatamente anterior solo se consolidaban 600 m2 correspondientes a una bodega clase B ubicada en el corredor SU Palmaseca que para ese periodo configuraba un asking price de $1.333.300 COP/m2

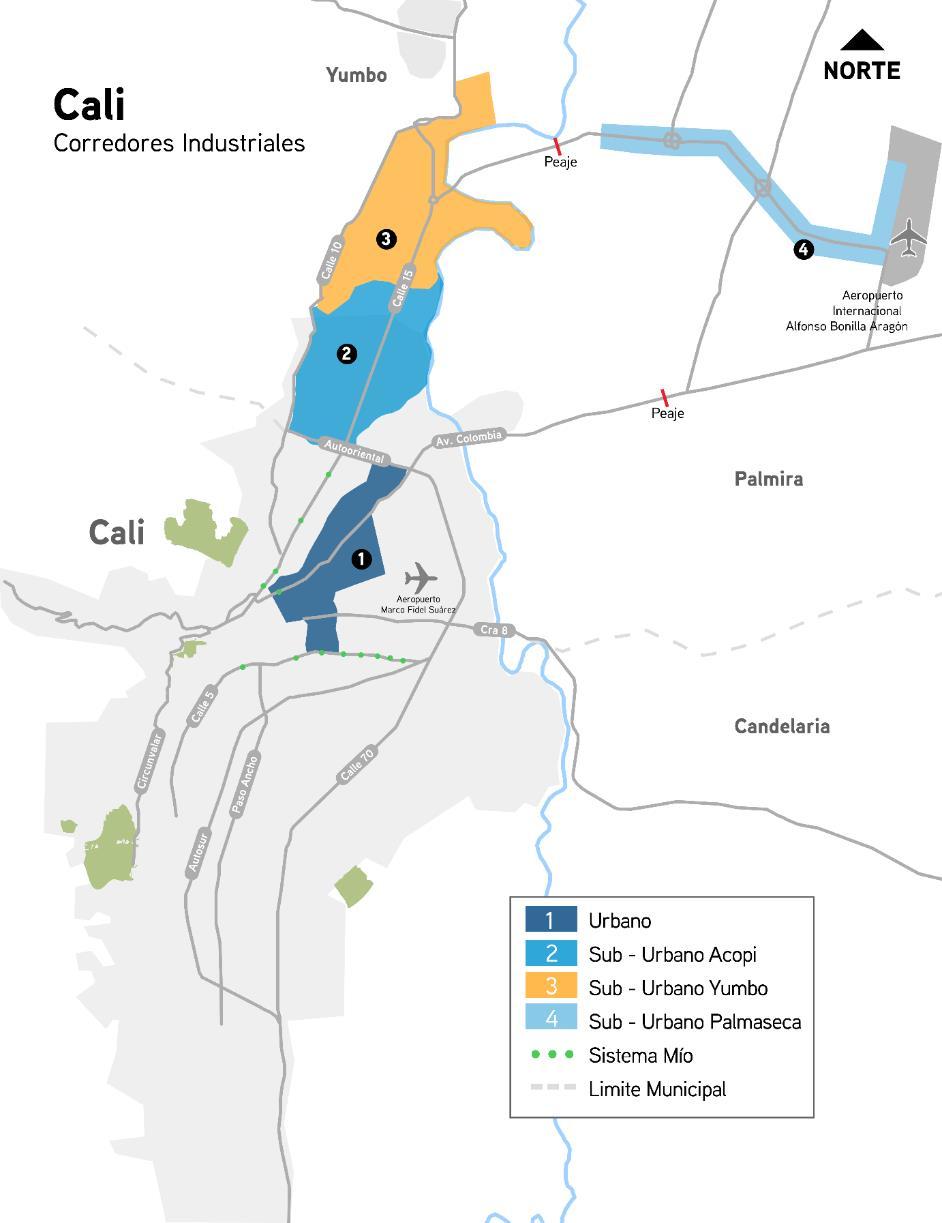

Urbano:

Corresponde a la zona industrial tradicional de Cali en la cual se ubicaron las terceras empresas manufactureras de la ciudad. Se compone de barrios industriales que conforman la comuna cuatro, donde las propiedades de este sector se caracterizan por tener más de 20 años y estar acondicionados para la industria manufacturera.

Actualmente, la normatividad de uso del suelo ha restringido el desarrollo de industrias de alto impacto en este sector, lo cual ha contribuido al traslado y la localización de las nuevas empresas en las zonas suburbanas.

Sub Urbano Acopi:

La consolidación de la industria manufacturera en las afueras de Cali, particularmente en el área sur del municipio de Yumbo durante el periodo 1940 -1960, contribuyó al surgimiento de uno de los centros industriales más importantes de Colombia. La cercanía a Cali y el desarrollo de la infraestructura vial y de ferrocarriles en el sector de Acopí propiciaron la localización de empresas nacionales y extranjeras. Actualmente el sector se caracteriza por la presencia de grandes plantas y centros de distribución de empresas de carga y transporte.

Suburbano Yumbo:

La zona de Yumbo se caracteriza por la presencia de grandes empresas de sectores económicos como alimentos y bebidas y manufacturas de cemento. Aunque no presenta el mismo grado de desarrollo industrial que el corredor Sub Urbano Acopí, en la actualidad tiene una alta proyección debido a la disponibilidad de terrenos industriales en la zona. Empresas representativas localizadas en este corredor son: Bavaria, Postobón, Argos, Trasportes Portilla, Casa Luker, Harinera de Occidente, Propal.

Sub Urbano Palmaseca:

Este sector hace parte del área suburbana del municipio de Palmira, comprendiendo por la zona de uso industrial sobre la vía que conduce de Yumbo a este municipio. Su cercanía al aeropuerto internacional Bonilla Aragón les da una ubicación privilegiada a aquellas empresas dedicadas a realizar actividades de comercio exterior, lo cual incentivó la creación de zonas francas como la zona franca Palmaseca y la zona franca del Pacífico, las cuales albergan usuarios logísticos y del sector de plásticos, principalmente.

Precios de Renta

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

PIB:

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado. Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo.

Parque Industrial:

Es la superficie geográficamente delimitada y diseñada especialmente para el asentamiento de la nave industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y de servicios, con una administración permanente para su operación.

Parques Industriales Clase A+:

Tienen una vocación de tipo logístico, amplias vías internas y de acceso, parqueadero para tractocamiones interno, altos estándares de vigilancia y manejos de emergencias, sistemas de control de acceso innovadores, planta de tratamiento de aguas residuales (PTAR) y diferentes servicios para usuarios como restaurante, enfermería, báscula, entre otros. Las bodegas cuentan con altura libre de 11,5 metros como mínimo, resistencia de pisos de 4 Ton/m² o más, varios muelles de carga y redes contra incendios.

Parques Industriales Clase A:

La vocación es flexible y están ubicados cerca de vías de acceso principales. Las bodegas tienen triple altura, resistencia alta de pisos, servicios adicionales. Posee un área significativa respecto al promedio del mercado.

Parques Industriales Clase B:

Tiempo de construcción superior a 15 años, ubicados sobre vías de acceso secundarias, altura sencilla o doble en bodega y servicios adicionales limitados. Generalmente, tiene un área inferior al promedio del mercado.

Zona Franca (ZF):

Territorio delimitado en donde se goza de beneficios tributarios como el no pago de derechos de importación de mercancías o el no cobro de algunos impuestos.

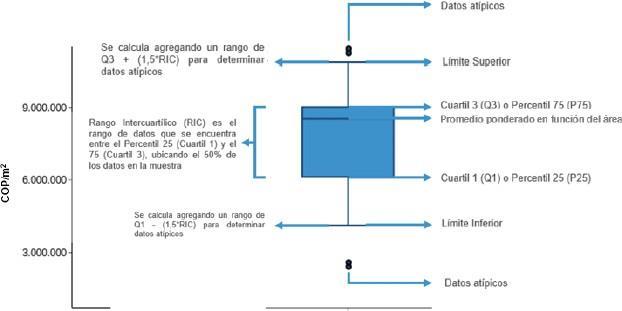

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

Director General Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.montañez@colliers.com

María Piedad Ruíz

Analista de Valuación y Consultoría Piedad.Ruiz@Colliers.com

Luis Miguel Romero Velandia

Analista de Valuación y Consultoría Miguel.Romero@Colliers.com