Reporte Mercado Industrial

Octubre-Diciembre Bogotá- Colombia, 2024

Indicadores Económicos

PIB: 2,0% Tercer

Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$ 4.409,15

BAN. REP. (15 de Diciembre de 2024)

Panorama Económico

Nacional:

PETROLEO WTI:

USD $73

Diario La República (15 de Diciembre de 2024)

Variación mensual del IPC: 5,2% Diciembre 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 9,1%

DANE (Octubre de 2024)

IMPORTACIONES:

USD $ 5.874

Millones CIF. BAN REP (Septiembre de 2024)

Proyección Crecimiento: 2,7% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $4.472,4

Millones FOB. DANE (Octubre de 2024)

En Colombia, se ha observado una moderada recuperación económica impulsada por la estabilidad en los precios y el ajuste de la política monetaria. A pesar de las presiones inflacionarias experimentadas en los primeros meses del año, la variación mensual del IPC cerró en 5,2%, reflejando una tendencia de desaceleración. El crecimiento del PIB para el cuarto trimestre se ubicó en 2,0%, con sectores como la agricultura y los servicios mostrando un desempeño positivo. Sin embargo, el déficit comercial persiste, con importaciones de USD $5.874 millones y exportaciones de USD $4.472 millones, lo que resalta la necesidad de fortalecer la competitividad en los mercados internacionales. La tasa de desempleo se ubicó en 9,1%, lo que representa una ligera mejora en el mercado laboral. Además, la reducción de las tasas de interés por parte del Banco Central ha facilitado una mayor liquidez en la economía, buscando dinamizar el consumo y la inversión. En los mercados financieros, el tipo de cambio se estabilizó con el dólar TRM en $4.409, sin presentar volatilidades significativas. Por otro lado, el precio del petróleo WTI cerró en USD $73, un nivel relativamente estable que sigue siendo determinante para los ingresos fiscales del país. A pesar de que la proyección de crecimiento del Banco Mundial era del 2,7% para 2024, las estimaciones locales indican que la economía cerrará con un crecimiento más moderado. No obstante, la estabilidad de los principales indicadores macroeconómicos permite proyectar un escenario de recuperación sostenida en 2025.

Regional:

En Bogotá, la economía cerró el cuarto trimestre de 2024 con un crecimiento moderado del 2,3%, en línea con la expansión nacional del 2,0%. A pesar de este avance, la ciudad sigue enfrentando retos en el mercado laboral, con una tasa de desempleo del 10%, reflejando una leve mejoría respecto al 10,6% de 2023. El comercio creció un 2,0% en el trimestre, impulsado por el consumo interno, aunque el encarecimiento del crédito limitó el acceso a financiamiento para pequeñas empresas. La inflación anual en la ciudad mostró una reducción, cerrando en 5,2%, lo que alivió parcialmente la presión sobre los hogares. Sin embargo, el Índice de Costos de la Construcción de Edificaciones (ICOCED) registró un alza del 3,5% interanual, lo que encareció los proyectos de vivienda y oficinas. En el sector externo, las exportaciones alcanzaron los 4.028 millones de dólares FOB hasta octubre, con un crecimiento del 24,4% frente a 2023. Aunque Bogotá mantiene su liderazgo en competitividad, los costos crecientes y la incertidumbre en el mercado inmobiliario podrían afectar la inversión en 2025.

Industrial:

Al cierre de 2024, el sector industrial colombiano enfrentó desafíos significativos. La producción manufacturera registró una contracción del 4,2% en septiembre en comparación con el mismo mes del año anterior, y las ventas reales disminuyeron un 3,8% en el mismo periodo. Factores como el aumento de los costos de insumos y las elevadas tasas de interés limitaron el acceso al crédito para nuevos proyectos, afectando especialmente a las empresas medianas que buscan expandirse. Aunque sectores como el comercio electrónico y la logística mantuvieron cierta demanda en corredores estratégicos, no lograron compensar el incremento de vacantes en áreas menos accesibles. La imposición de un arancel del 35% a las importaciones de barras de acero de países como China, Turquía y Rusia buscó proteger la industria siderúrgica local, pero generó preocupaciones en el sector de la construcción debido al posible aumento de costos. A pesar de estos retos, persisten oportunidades en nichos específicos impulsados por la logística, la sostenibilidad y ubicaciones estratégicas.

Reporte de Mercado

Q4 2024: 5,15%

Q4 2023: 3,98%

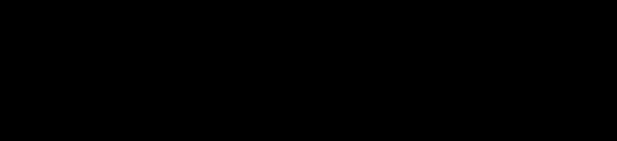

Inventario

Q4 2024: 4.380.713 m2

Q4 2023: 4.380.713 m2 Tasa de Disponibilidad

Q4 2024: -51.204 m2 Q4 2023: 108.334 m2

2024: 225.420 m2

2023: 174.216 m2

Reporte de Mercado

Inventario:

El mercado industrial de Bogotá y sus áreas circundantes ha mantenido una estabilidad significativa en su inventario competitivo durante el último año. Al cierre del cuarto trimestre de 2024, el GLA total se mantiene en 4.380.713 m², sin variaciones desde finales de 2023. Esta estabilidad refleja un período de consolidación para el sector, sin nuevas incorporaciones de proyectos industriales o zonas francas. La ausencia de crecimiento en el inventario ha favorecido una estructura equilibrada, en la que cada clase industrial mantiene su participación relativa dentro del mercado.

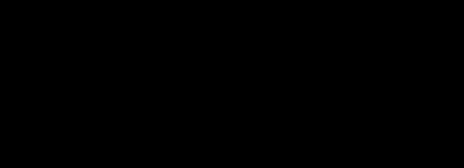

Participación de Inventario por Clase

Clase B

Clase A

Clase A+

Zonas Francas

Absorción:

Al analizar el mercado, se observa una contracción en comparación con el año anterior. La absorción pasó de 108.334 m² en 2023 a -51.204 m² en 2024, con una tendencia a la baja a partir del segundo trimestre. En el primer trimestre de 2024, la absorción fue de 2.651 m², luego pasó a -22.107 m² en el segundo, -45.767 m² en el tercero para cerrar el cuarto trimestre con una absorción de -51.204 m2 .

Absorción por Segmento (Q3 vs Q4 2024)

Clase A+ Clase A Clase B Zonas Francas

Oferta:

Durante el cuarto trimestre de 2024, el mercado de bodegas industriales en Bogotá y sus alrededores presentó un incremento en la oferta total, alcanzando los 225.420 m², lo que implica una variación anual absoluta de 51.204 m² (+29,4%). Este crecimiento significativo responde en parte a la consolidación de nuevos espacios industriales disponibles. Comparado con el trimestre anterior, la oferta creció un 2,5%, con una adición de 5.437 m², reflejando una dinámica creciente sostenida en el sector durante 2024

Evolución de Oferta por Trimestre

Precios

de Renta:

Durante el último trimestre de 2024, el mercado de renta de bodegas industriales en Bogotá registró un incremento en comparación con el mismo período de 2023, alcanzando los $21.400 COP/m², aumentando $2,700 COP/m² interanualmente. En bodegas de clase A+, el precio llegó a $28.900 COP/m², con un crecimiento del 36%, cifra inmejorable que, comparada respecto a la del tercer trimestre de 2024 (-1,96%) muestra un mercado revitalizado con una demanda exponencial para este formato. Las bodegas en zonas francas superaron los $22.000 COP/m², con un ajuste al alza de $2.900 COP/m², mientras que las de clase A aumentaron $2.000 COP/m², consolidándose como una alternativa para empresas con menores requerimientos en infraestructura con precios que rondan los $21.200 COP/m².

Reporte de Mercado

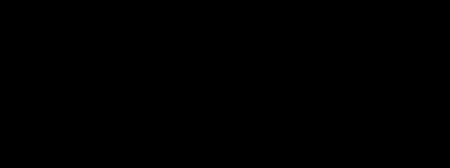

Precios por Corredor (2023 vs. 2024)

Q4-2023 Q4-2024 V. Absoluta

Precios de Venta:

El cuarto trimestre de 2024 cierra con una oferta total en venta de 75.802 m² en el mercado de bodegas industriales de Bogotá y sus alrededores, representando un crecimiento del 28,01% respecto al mismo periodo del año anterior. A pesar del aumento en la disponibilidad de espacios en venta, la participación de bodegas en parques industriales de categoría A+ ha disminuido del 4,8% al 2,6%, mostrando un mejor dinamismo del mercado, mientras que los espacios en parques industriales de clase B han aumentado a 37% aproximadamente su disponibilidad. Mientras que bodegas de clasificación A, disminuyeron su participación pasando de 48% a 36%.

Precio de Venta

Precios por Corredor (2023 vs. 2024)

$2.500.000

$2.000.000

$1.500.000

$1.000.000

$3.000.000 $3.500.000 Precio de Venta (COP/m

Q4-2023 Q4-2024 V. Relativa

Glosario

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

PIB:

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado. Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo.

Parque Industrial:

Es la superficie geográficamente delimitada y diseñada especialmente para el asentamiento de la nave industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y de servicios, con una administración permanente para su operación.

Parques Industriales Clase A+:

Tienen una vocación de tipo logístico, amplias vías internas y de acceso, parqueadero para tractocamiones interno, altos estándares de vigilancia y manejos de emergencias, sistemas de control de acceso innovadores, planta de tratamiento de aguas residuales (PTAR) y diferentes servicios para usuarios como restaurante, enfermería, báscula, entre otros. Las bodegas cuentan con altura libre de 11,5 metros como mínimo, resistencia de pisos de 4 Ton/m² o más, varios muelles de carga y redes contra incendios.

Parques Industriales Clase A:

La vocación es flexible y están ubicados cerca de vías de acceso principales. Las bodegas tienen triple altura, resistencia alta de pisos, servicios adicionales. Posee un área significativa respecto al promedio del mercado.

Parques Industriales Clase B:

Tiempo de construcción superior a 15 años, ubicados sobre vías de acceso secundarias, altura sencilla o doble en bodega y servicios adicionales limitados. Generalmente, tiene un área inferior al promedio del mercado.

Zona Franca (ZF):

Territorio delimitado en donde se goza de beneficios tributarios como el no pago de derechos de importación de mercancías o el no cobro de algunos impuestos.

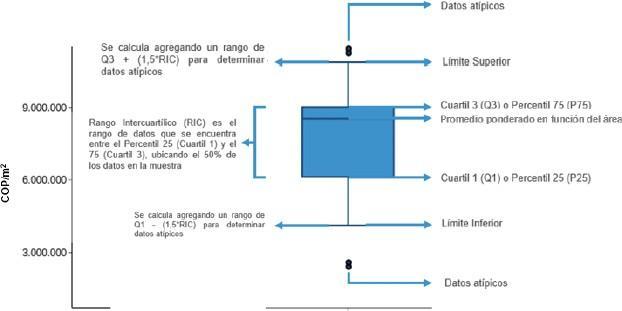

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario?

Contáctanos:

Roberto Cáceres Director General Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.montañez@colliers.com

Milton Motta

Coordinador de Inteligencia de Mercados e Innovación

Milton.Motta@colliers.com

Camilo Bustos

Analista de Inteligencia de Mercados e Innovación

Camilo.Bustos@Colliers.com

Piedad Ruiz

Analista de Valuación y Consultoría Piedad.Ruiz@Colliers.com