En Colombia, la recuperación económica sigue su curso, donde el consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

En el primer semestre del año, la ciudad de Cali presentó un crecimiento económico del 2,6%, en comparación con el promedio nacional que se ubicó en 0,9%. Este crecimiento se encuentra impulsado por la recuperación de la industria manufacturera superando el registro regional y nacional de 1,8 % y -4,1 % respectivamente. De otro lado, la reducción de las tasas de interés del Banco de la Republica a 11,75% en mayo del 2024 ha contribuido al crecimiento de la economía. Paralelamente, el proyecto 5G de infraestructura Nueva Malla Vial del Valle del Cauca comprende la construcción, mejoramiento y rehabilitación de 310 km, conectando municipios clave en el Valle del Cauca y Cauca, generando así más de 40.000 empleos y beneficiando a 3.300.000 habitantes de 17 municipios.Además,dentrodel PlandeDesarrollo‘RecuperemosCali2024 –2027’lainversiónen proyectos es una prioridad, conociendo que en el 2023 se ejecutaron $6.663 millones y en la actualidad se proyectan $11.259 millones.

Oficinas:

El mercado inmobiliario de edificios corporativos en Colombia ha mostrado una rápida adaptación a las nuevas preferencias de los usuarios, así como a los cambios económicos y demográficos. En términos demográficos, la población ocupada en actividades profesionales ha aumentado desde inicios de 2023 a nivel nacional, lo que se refleja en una mayor afluencia de trabajadores hacia estos espacios de trabajo. La baja disponibilidad de terrenos para el desarrollo de nuevos edificios en zonas de alta demanda ha generado un cambio en la estructuración de nuevos proyectos de oficinas. Las últimas entregas se consolidan con áreas rentables de hasta 8.000 m², respondiendo a la demanda continua de nuevos espacios de alta calidad y ubicación privilegiada. Durante el último año, se ha evidenciado una demanda significativa por oficinas con áreas de entre 100 y 200 m² bajo la modalidad de alquiler, así como una baja dinámica de ocupación en edificios de clase B, debido a una creciente preferencia por oficinas con más y mejores amenidades.

Reporte de Mercado

Tasa de Disponibilidad

Q2 2024: 8,69 %

Q2 2023: 11%

Inventario

Q2 2024: 182.132 m2

Q2 2023: 182.132 m2

Absorción Neta

Q2 2024: 2.862 m2

Q2 2023: 13.745 m2

Oferta

Q2 2024: 15.828 m2

Q2 2023: 20.027 m2

Reporte de Mercado

Inventario:

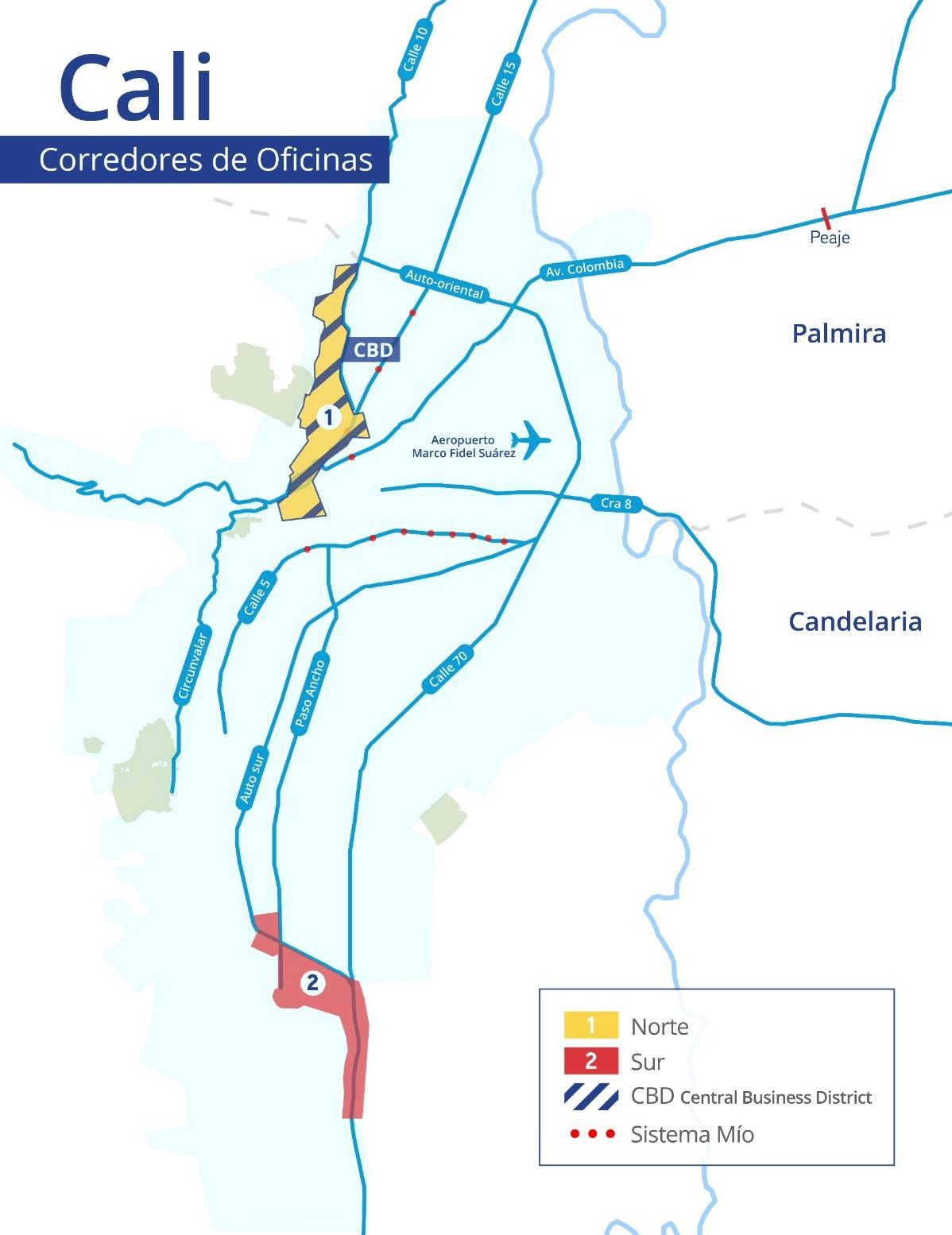

El inventario competitivo de la capital del Valle del Cauca cierra el primer semestre del año en 182.132 m2 , siendo la misma cifra reportada el año anterior. Es importante destacar que, el 51,91% del GLA se concentra en edificios de clase B distribuidos en seis edificios. Mientras que, los edificios de clase A se posicionan con doce edificios que en conjunto representan el 44,52% del área rentable.

Detallando por ubicación geográfica, el corredor Norte cuenta con un GLA de 124.764 m2 , de los cuales 88.300 m2 corresponden a edificios de clase B y 36.464 m2 a la clase A. Este corredor se caracteriza por ofrecer una ubicación privilegiada por su fácil acceso a vías principales. Además, cuenta con amplia gama de servicios complementarios como bancos, centros comerciales, hoteles y restaurantes

Colliers prevé un incremento del inventario competitivo de la ciudad de acuerdo con la consolidación de un proyecto que actualmente se encuentra en etapa avanzada de construcción. A mediano plazo se proyecta una estabilidad en el área rentable, respaldada por la consolidación de este mercado y la estabilidad en la estructuración y desarrollo de nuevos proyectos inmobiliarios

Oferta:

La disponibilidad de espacios corporativos en la ciudad de Cali finaliza en una cifra de 15.828 m2 , experimentando una disminución anual de 4.199 m2 . Analizando trimestralmente, este indicador de oferta se situaba en 18.775 m2 , lo que denota un decreciendo del 15,70% en los últimos tres meses.

Desglosando la disponibilidad por tamaño de oficina, los espacios de área superior a los 1.000 m2 totalizan una disponibilidad de 5.732 m2, presentando una disminución

anual del 6,49% Este comportamiento se presentó en el corredor Norte, que experimentó una disminución de 276 m2 y el corredor Otros con 122 m2. Cabe resaltar que, este decrecimiento es resultado de movimientos de ocupación y la incorporación de nuevos espacios, mostrando el dinamismo de estas áreas de oficinas en la ciudad.

Oferta por Tamaño Q2 2023 Q2 2024

Inferior a 100 m2 Entre 300 a 100 m2 Entre 1000 a 300 m2 Superior a 1000 m2

De acuerdo con el análisis del comportamiento de la oferta, Colliers International proyecta una continuidad en la disminución de la disponibilidad de espacios a un ritmo menos acelerado. Particularmente, las oficinas de áreas inferiores a 100 m2 muestran una intención de demanda creciente, donde a pesar de la reducción en la disponibilidad general, los espacios más pequeños muestran un mayor atractivo comercial

Nueva Oferta:

Al cierre del primer semestre, los nuevos desarrollos inmobiliarios corporativos en la capital del Valle del Cauca cuentan con un área proyectada de 132.392 m2, siendo la misma cifra reportada el año anterior. Es de resaltar que, actualmente se cuenta con un proyecto en estado avanzado de construcción, que incorporará al inventario de la ciudad cerca de 3.000 m2 nuevos para la clase A

Nueva Oferta por Estado

Reporte de Mercado

De otro lado, la nueva oferta en construcción registra un pipeline de 3.000 m2 , derivados de un edificio que se encuentra conectado a un centro comercial de gran envergadura, ofreciendo un concepto innovador que combina acceso a servicios gastronómicos, tecnológicos y comerciales, mejorando la experiencia de sus inquilinos

Con la finalización y entrega de este proyecto, Colliers estima una disminución a corto plazo del área por desarrollar en la ciudad de Cali, específicamente al sur de la ciudad. En adición, como se ha observado en el resto de las ciudades principales, se prevé una estabilidad en la estructuración de nuevos proyectos de oficinas en la ciudad No obstante, el mejoramiento en variables económicas, empleo y costos de construcción esperado en el mediano plazo se convierten en impulsores del desarrollo de este segmento inmobiliario al occidente del país.

Absorción:

La ciudad de Cali consolida una demanda ejecutada de 2.862 m2 en el segundo trimestre del año, conociendo que el año anterior se registró una absorción de 13.745 m2 , con lo que se evidencia un ritmo menos acelerado en la ocupación de espacios. Es de recordar que el trimestre anterior se registró un leve resultado de liberación de espacios, mostrando así una recuperación en términos de ocupación física durante este trimestre. De este modo, la tasa de disponibilidad actual del mercado asciende a un 8,69%, siendo la segunda más alta después de Bogotá

Revisando por ubicación, el corredor Norte configuró una absorción de 1.589 m2, decreciendo un 41,73% en su ocupación, en comparación con los 2.727 m2 registrados en el 2023. Detallando por tipo de edificio, la clase A consolidó una demanda por 995 m2, mientras que la clase B presentó una absorción en 594 m2 .

Absorción por Corredor y Clase

Q2-2024

Q2-2023

Colliers estima un comportamiento estable en la demanda ejecutada de oficinas en la ciudad para el cierre de año, lo anterior explicado desde la baja disponibilidad de producto de altas especificaciones en la ciudad. Con ello, también se prevé una mayor competencia entre los usuarios finales que buscan establecer sus operaciones en edificios premium

Precios de Renta:

El precio ponderado de renta en la ciudad de Cali finaliza el primer semestre del año en $56.900 COP/m2 , experimentando una variación interanual de $1.500 COP/m2 (2,77%). Revisando por tipo de edificio, la clase A configura la mayor disponibilidad en renta con una participación del 49,29% sobre el total, lo que se traduce en una oferta de 6.712 m2

Precio de Renta por Tamaño

$ 70.000

$ 65.000

$ 60.000

$ 55.000

$ 50.000

$ 45.000

Superior a 1.000 m2 COP/m 2

Inferior a 100 m2

Entre 300 m2 a 100 m2

Entre 1.000 m2 a 300 m2

Q2-2023 Q2-2024

En cuanto a las oficinas de áreas entre los 300 m2 y 100 m2 , estas disponen de un valor promedio de alquiler de $56.200 COP/m2 , incrementando un 2,99% en el último año. Este crecimiento se deriva principalmente de la clase A+, pasando de $75.000 COP/m2 en el 2023 a $84.400 COP/m2 en la actualidad. Por su parte, la clase A presentó una variación interanual del 2,84%, lo que se traduce en un valor de $66.100 COP/m2 Finalmente, la clase B cuenta con un precio de $43.200 COP/m2, en comparación con los $42.600 COP/m2 registrados el año anterior. En último lugar, los espacios de áreas inferiores a los 100 m2 presentaron el mayor crecimiento en su asking price, (17,16%) configurando un precio promedio de $66.800 COP/m2. Este crecimiento se atribuye principalmente al ingreso a la oferta de nuevas oficinas de clase A+, las cuales cuentan con un precio promedio de alquiler de $100.000 COP/m2. De otro lado, la clase A, cierra el trimestre con un precio de $67.700 COP/m2 y la clase B en $46.100 COP/m2

Considerando la baja disponibilidad de oficinas en el mercado, Colliers proyecta a corto plazo una continuidad en

Reporte de Mercado

el crecimiento en los precios de renta de manera controlada En adición, los valores promedio de alquiler mensual en el submercado Norte se presentan como una buena oportunidad para tener en cuenta, recordando con su ubicación estratégica y amenidades en la zona.

Precios de Venta:

La ciudad de Cali finaliza el segundo trimestre del año con un precio medio de venta de $7.588.400 COP/m2 , mostrando una leve disminución anual del 4,87%. Este comportamiento se atribuye a un crecimiento en la disponibilidad de oficinas de clase A, de las que algunos propietarios individuales salieron al mercado con precios descontados para mantener sus tiempos de vacancia al margen.

Oferta y Precio de Venta

Oferta Actual Precio de Venta

En cuanto a las oficinas de clase B cuentan con 810 m2 disponibles, presentando un leve decrecimiento anual del 0,61%. En referencia al precio, esta categoría registra un askingprice de $6.309.300 COP/m2 , incrementando su valor en $233.100 COP/m2 anualmente. Revisando por tamaño, los espacios de áreas entre los 100 m2 a 300 m2 configuran un valor medio de $6.164.000 COP/m2, cuando el año anterior se encontraba en $5.365.000 COP/m2 Ahora bien, las oficinas entre 300 m2 a 1.000 m2 consolidan un precio ponderado de $6.436.400 COP/m2 , permaneciendo invariable frente a la cifra observada el año anterior.

De acuerdo con el comportamiento del precio de venta en el primer semestre del año, Colliers estima un crecimiento conservador derivado de la normalización en los precios de las oficinas de clase A, que mostraron un decrecimiento en el último trimestre por el crecimiento en su disponibilidad. Además, se prevé un posible crecimiento en el precio de oficinas con áreas inferiores a los 300 m2 de acuerdo con la tendencia observada en la ocupación de estos espacios.

Corredores de Cali

Tablas Resumen

Actualización Reporte de Mercado

Precios de Renta

Oficinas - Comparación por Corredor

Precios de Renta

Corredor

Glosario

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercadodeoficinas

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estosedificiossonconsideradosdealtasespecificacionese incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios.

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

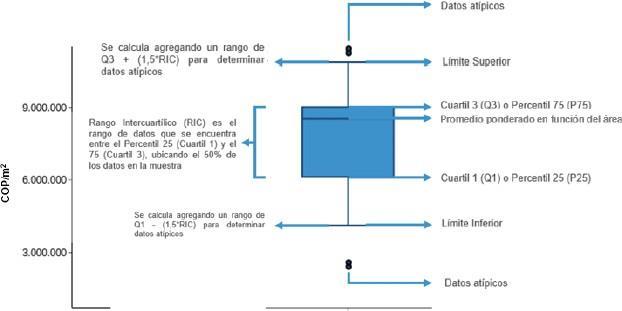

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

Director General

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica

Coordinador de Inteligencia de Mercados e Innovación