Reporte Mercado Oficinas Enero-Marzo Cali- Colombia, 2024

Indicadores

Económicos

PIB: 3,0% Primer Trimestre 2024

Según estimaciones del DANE

DÓLARTRM: $3.932,36

BAN. REP. (06 de Marzo de 2024)

Panorama Económico

PETROLEO WTI:

USD $78,98

Diario La República (06 de Marzo de 2024)

Variación mensual del IPC: 0,92% Enero 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 12,7%

DANE (Marzo de 2024)

IMPORTACIONES:

USD $5.256,7

Millones CIF. BAN REP (Marzo de 2024)

Proyección Crecimiento: 1,5% para 2024

Según la proyección de la OCDE

EXPORTACIONES:

USD $3.745,7

Millones FOB. DANE (Marzo de 2024)

Nacional:

El panorama económico evidenciado al cierre de 2023 para la economía colombiana ha permitido mejorar las perspectivas de corto y mediano plazo en variables clave. Se observaron mejoras significativas en indicadores como el desempleo, inflación y crecimiento económico positivo. Estos avances han reducido la probabilidad de entrar dificultades económicas mayores, con lo que las perspectivas a mediano plazo son cada vez más alentadoras, especialmente en sectores claves que han experimentado un crecimiento notable, como la agricultura (6%), la Administración pública y defensa (3.8%), y las actividades financieras (5.5%). Estas tendencias, junto con el recorte en las tasas de interés por parte del banco central proporcionan una base sólida para proyectar un mayor crecimiento económico, con pronósticos que apuntan a un 1.3% al cierre de año, así como un aumento en la dinámica de la inversión extranjera directa. Aunque la tendencia de la inflación apunta hacia una disminución sostenida en 2024, es importante considerar que esta reducción podría verse afectada por factores externos como el aumento de los salarios, los arriendos, los precios internacionales de bienes necesarios para la producción local, así como la depreciación del peso colombiano.

Regional:

La inflación en Cali continúa en descenso, registrando en febrero de 2024 un descenso del 0,93%, según datos del DANE. En cinco de los doce grupos de gasto analizados, Cali estuvo por debajo de la media nacional, con una inflación anual del 7,40% en febrero. Según la Cámara de Comercio de Cali, esta disminución favorece tanto a los hogares como a las empresas al generar capacidad de consumo y menor certidumbre para las inversiones. En cuanto al empleo, la tasa de desempleo en Cali bajó al 10,4% en el trimestre noviembre-enero de 2024, siendo la segunda más baja entre las principales ciudades, con una disminución especialmente en el desempleo juvenil. En turismo, tanto Cali como el Valle del Cauca están experimentando un buen momento, reflejado en el Índice de Competitividad Turística de Cotelco, donde ocupan el tercer y segundo lugar respectivamente. Según la secretaría de Turismo de Cali, se destaca la apuesta por convertir el turismo en un motor de desarrollo económico, con un presupuesto de $12.000 millones dedicados a la gestión y desarrollo de productos turísticos.

Oficinas:

El mercado de oficinas en el país presenta un aumento generalizado en los precios de alquiler y venta debido a la baja disponibilidad y mayor competitividad por espacios de alta calidad, dando continuidad a la tendencia fly to quality. Además, aun cuando el retorno a la presencialidad ha tomado cada vez más fuerza, algunas empresas que conservan el modelo de trabajo hibrido han optado por reubicar sus operaciones mediante una estrategia de downsize (Reducir el espacio), lo que les brinda la oportunidad de mejorar la calidad de sus espacios, en ubicaciones privilegiadas. Frente a los nuevos desarrollos, se destaca el aumento en la consolidación de proyectos de uso mixto, impulsando la renovación urbana y el desarrollo económico, así como, la creación de nuevos conceptos de oficina que fomenten la creatividad y el trabajo colaborativo.

Reporte Cali Oficinas – Q1 - 2024 - Pg. 2

Reporte de Mercado

c Contamos con 25 años monitoreando el mercado inmobiliario corporativo. Estamos para ayudarle con cualquier análisis personalizado.

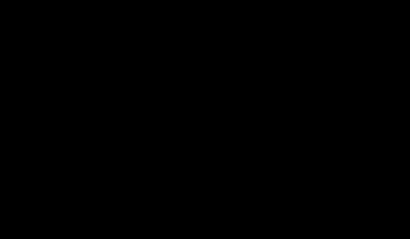

Inventario Q1 2024: 182.132 m2 Q1 2023: 182.132 m2 Oferta Q1 2024: 18.775 m2 Q1 2023: 23.580 m2 Tasa de Disponibilidad Q1 2024: 10,31% Q1 2023: 12,95% Q1 2024: -85 m2 Q1 2023: 10.192 m2 Absorción Neta

Reporte de Mercado

Inventario:

La ciudad de Cali finaliza el primer trimestre del año con un inventario competitivo de 182.132 m2, sin presentar variaciones frente a la cifra reportada el año anterior, mencionando que el más reciente ingreso se presentó en el corredor Sur a inicios del año 2023, con el inicio de operación de la Torre Empresarial Pance, que cuenta con un GLA que supera los 13.500 m2

De acuerdo con lo anterior, Colliers estima un leve incremento de la oferta de espacios en la ciudad en el corto plazo como resultado del área remanente por comercializar en el edificio con fecha de entrega a la vista. Sin embargo, esta nueva disponibilidad podría verse contrarrestada con la ocupación de oficinas de altas especificaciones, siguiendo la tendencia de la demanda en otras ciudades del país.

Nueva Oferta:

Al cierre del primer trimestredel año, el pipeline de nuevos proyectos en la ciudad de Cali alcanza una cifra total de 132.392 m2 . De esta nueva oferta, la mayor proporción se encuentra concentrada en el corredor Otros, representando aproximadamente el 78% del total.

De acuerdo con el inventario proyectado en la ciudad, Colliers prevé un crecimiento en el GLA para el segundo trimestre del año, de acuerdo con el avanzado estado de construcción de un proyecto ubicado en el corredor Sur. En cuanto al resto de zonas geográficas, a corto plazo se proyecta una estabilidad en la cifra de área rentable.

Oferta:

El mercadodeoficinas en la ciudad de Cali finaliza el primer trimestre del año con una disponibilidad de 18.775 m2 , decreciendo frente al año anterior en 4.805 m2 . Esta disminución se atribuye mayoritariamente a la ocupación de espacios en oficinas de clase A, que a su vez cuentan con la mayor participación sobre la oferta de la ciudad.

De acuerdo con lo anterior y el estado de los nuevos desarrollos de la ciudad, Colliers International estima a corto plazo una disminución del área rentable proyectada. Lo anterior se fundamenta en la fecha de finalización de un proyecto en fase de construcción.

Absorción:

Al concluir el primer trimestre del año, la ciudad de Cali registra un resultado de absorción en terreno negativo, evidenciando una liberación de espacios de 85 m². En comparaciónconel mismoperiodo del añoanterior,donde se observó una absorción de 10.192 m². Es de mencionar que, esta liberación de espacios se presentó en oficinas de clase B ubicadas en el corredor Norte de la ciudad.

Reporte Cali Oficinas – Q1 – 2024 Pg. 4

124.764 124.764 124.764 33.103 46.669 46.669 6.500 10.700 10.700 30.000 50.000 70.000 90.000 110.000 130.000 150.000 170.000 190.000 Q1-2022 Q1-2023 Q1-2024 Área (m 2 ) Año/ Trimestre Inventario Histórico por Corredor Norte Sur Otros 8,34% 48,34% 43,32%5.000 10.000 15.000 20.000 A+ A B Área (m 2 ) Oferta por Clase Q1- 2023 Q1-2024 Participación Actual - 30.000 60.000 90.000 120.000 Construccion Planos Stand By Planos Sur Norte Otros Área (m2) Nueva Oferta por Corredor y Estado

Reporte de Mercado

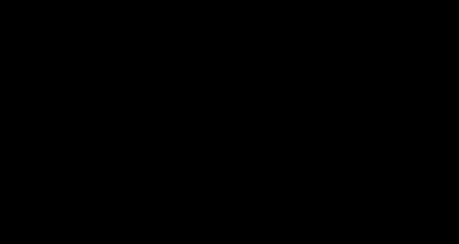

Absorción por Clase y Corredor

De acuerdo con el comportamiento presentado en la absorción de espacios en el último año, Colliers International estima que, a corto plazo continue la tendencia fly to quality en la ciudad, donde las compañías continúan migrando sus operaciones a espacios con mayores especificaciones y en ubicaciones estratégicas. Además, con el ingreso proyectado al inventario, se espera una mayor dinámica en la demanda de espacios, ya sea porque las empresas buscan aprovechar estos nuevos espacios o porque la competencia entre propiedades existentes y este nuevo desarrollo genere un ajuste en las condiciones del mercado.

Precios de Renta:

La ciudad de Cali cierra el primer trimestre del año con un precio de renta promedio de $56.500 COP/m2 experimentando un crecimiento anual del 1,55% y trimestral del 2,60%. En cuanto a la oferta en renta, consolida una disponibilidad de espacios de 16.117 m2 decreciendo anualmente en 6.093 m2. Esta reducción se presentó principalmente en el corredor Norte, donde se consolida la mayor disponibilidad de espacios en renta de la ciudad.

Colliers International prevé que continue la tendencia de crecimiento en los precios ponderados de renta, como resultado de la ajustada disponibilidad de espacios en la capital del Valle del Cauca. Adicional, se estima que en el próximo trimestre se presenté una mayor diversificación de la oferta con el ingreso de un nuevo proyecto a la ciudad para satisfacer las necesidades actuales de las compañías.

Precios de Venta:

El precio de venta en la ciudad de Cali al cierre del primer trimestre fue de $8.484.400 COP/m2 , a comparación de los $8.238.700 COP/m2 registrados para el mismo período del año anterior. Este crecimiento también se presentó en la disponibilidad de activos en venta, pasando de 2.446 m2 el año anterior a 4.086 m2 en la actualidad.

En resumen, considerando la baja oferta y la continua ocupación de espacios en venta, Colliers International proyecta un leve incremento en los precios a corto plazo. Sin embargo, es importante tener en cuenta que el mercado inmobiliario puede ser influenciado por una variedad de factores externos en la economía que podrían influir en el valor estipulado por los propietarios en sus activos inmobiliarios.

Reporte Cali Oficinas – Q1 – 2024 Pg. 5

-1.000 2.000 5.000 8.000 Norte Norte Sur Otros B A A+ Área (m2)

Q1 2023 Q1 2024 $55.700 $35.000 $45.000 $55.000 $65.000 $75.000 Norte

COP/m 2 Precio

Q1 2023 Q1 2024 Promedio Q1 2024 $ 6.413.274 $ 9.389.453 $ 6.436.400200 400 600 800 1.000 1.200 1.400 1.600 Norte Sur Norte A B Área (m 2 )

2023 Q1 2024 Precio de Venta Q1 2024

Otros Sur

de Renta por Corredor

Oferta y Precios de Venta por Clase y Corredor Q1

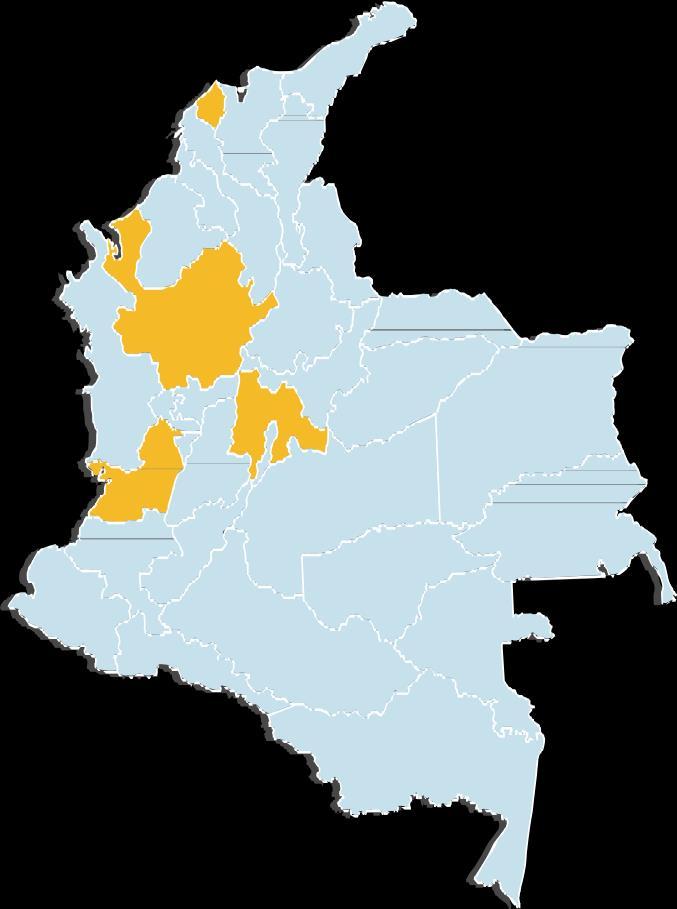

Panorama Colombiano

Panorama Colombiano:

A nivel nacional, Colombia inicia el primer trimestre del año 2024 con un inventario total de oficinas de 4.345.932 m2, cifra que crece en 23.281 m2 en comparación al año anterior, este crecimiento se atribuye al ingreso de nuevo inventario en la ciudad de Bogotá. En cuanto a la oferta, las cuatro ciudades evidencian un decrecimiento del 11,14%, donde la mayor disminución se evidenció en Bogotá, de modo que la oferta total decrece hasta los 377.982 m2 disponibles. En adición, se evidencia que los precios de renta y venta cierran el año con una tendencia al alza, en donde el promedio ponderado de precio de renta se establece en $68.500 COP/m2 , cabe mencionar que la oferta de espacios disponibles en renta presentó una disminución del 10,69% registrando un área disponible de 349.533 m2. Por su parte, el promedio de precios en venta se consolida en $9.763.100 creciendo un 4,43% anualmente.

Barranquilla:

Edificios Analizados: 23

Inventario (m²): 251.108

Espacio Disponible (m²): 12.631

Precio Promedio Renta (COP/m²): $56.700

Precio Promedio Venta (COP/m²):$8.635.800

Tasa de Disponibilidad (%): 5,03

Absorción Neta (m²): -1.907

Nueva Oferta (m²): 64.797

Edificios Analizados: 91

Inventario (m²): 855.479

Espacio Disponible(m²): 60.743

Precio Promedio Renta (COP/m²): $62.300

Precio Promedio Venta (COP/m²):$9.730.400

Tasa de Disponibilidad (%): 7,10

Absorción Neta (m²): -1.118

Nueva Oferta (m²): 200.114

Edificios Analizados: 339

Inventario (m²): 3.057.213

Espacio Disponible (m²): 285.833

Precio Promedio Renta (COP/m²): $71.000

Precio Promedio Venta (COP/m²):$10.015.900

Tasa de Disponibilidad (%): 9,35

Absorción Neta (m²): 9.188

Nueva Oferta (m²): 759.135

Medellín: Bogotá: Cali:

Edificios Analizados: 19

Inventario (m²): 182.132

Espacio Disponible(m²): 18.775

Precio Promedio Renta (COP/m²): $56.500

Precio Promedio Venta (COP/m²):$8.484.400

Tasa de Disponibilidad (%): 10,31

Absorción Neta (m²): -85

Nueva Oferta (m²): 132.392

Reporte Cali Oficinas – Q1 – 2024 Pg. 6

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercadodeoficinas

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estosedificiossonconsideradosdealtasespecificacionese incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios.

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

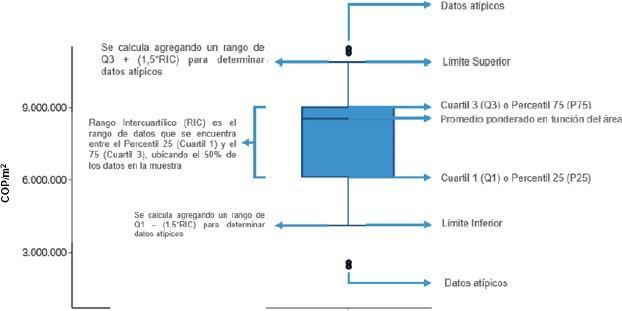

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Reporte Cali Oficinas – Q1 – 2024 Pg. 7

Glosario

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario?

Contáctanos:

Roberto Cáceres DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica Jefe de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Carolina Granados Analista de Inteligencia de Mercados e Innovación

CarolinaGranados@Colliers.com