Reporte Mercado Industrial

Cali - Colombia

Enero - Marzo, 2025

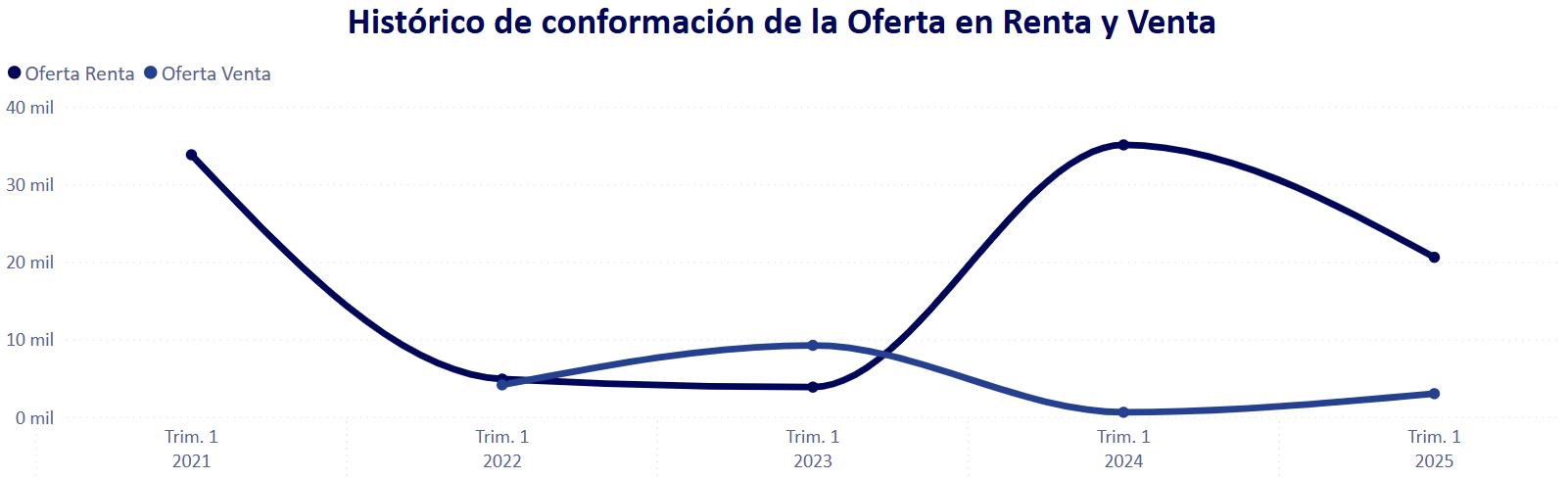

Cali inicia el 2025 con una absorción neta positiva en el mercado industrial, en contraste con el inicio de 2024, cuando se registró una cifra negativa de alrededor de -25 mil m². La tasa de disponibilidad se reduce a 2,3%, marcando una variación interanual de -3,2 puntos porcentuales. Este ajuste se explica, en parte, por la dinámica del corredor suburbano Yumbo, donde la tasa de disponibilidad cayó 8,8 puntos porcentuales frente al año anterior, así como por el comportamiento del corredor suburbano Palmaseca, que registró una absorción cercana a los 77 mil m².

Inventario:

¿Quieres Conocer el Mercado de Bodegas?

Coordinador de Inteligencia de Mercados e Innovación

Milton.Motta@colliers.com

Milton Motta

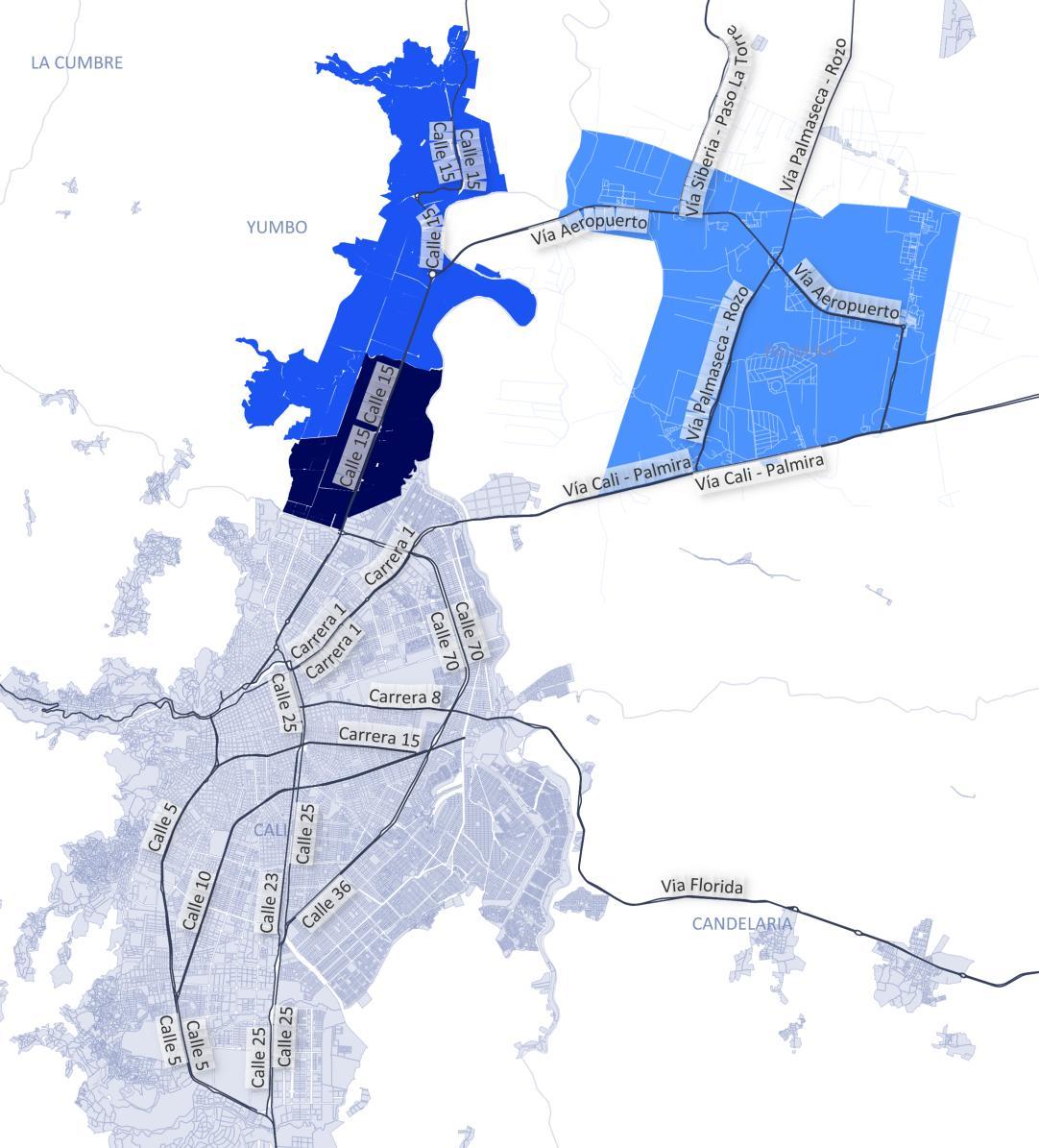

Cifras de Mercado por Corredor

Andres Pérez

Consultor Comercial • Industrial

Andres.Perez@colliers.com

“Si analizamos el Valle del Cauca en términos industriales, es importante partir diciendo que se mantiene como una de las regiones más eficientes y competitivas para el desarrollo de este tipo de mercado, por costos logísticos y productivos eficientes, y un metro cuadrado en renta y venta relativamente más bajo, si lo comparamos con otras regiones y ciudades principales del país.

Santiago de Cali, Sultana del Valle y capital de esta región, tiene una sólida participación en la economía del país, formando parte del ‘triángulo de oro’ con Bogotá y Medellín, y cuya región, con topografía plana y carreteras con conexiones estratégicas que conectan ágilmente con el Aeropuerto Internacional Alfonso Bonilla Aragón, en Palmira, y el puerto marítimo más importante sobre el Océano Pacífico, ubicado en Buenaventura, la hacen responsable del 60 %, y sus zonas francas, del 30 %, de la mercadería que se importa y exporta en Colombia. Además, por su gran concentración de la mayor parte de la industria al norte, colindando con los municipios de Yumbo y Palmira, y otra parte al sur, colindando con Puerto Tejada y Caloto, del departamento del Cauca, es otro atractivo por su cercanía al casco urbano y al sector de consumo.”

01 Inventario

El inventario total para el primer trimestre de 2025 se ubica en 1.025.527 m², reflejando un aumento de 386.129 m2 frente al mismo periodo del año anterior. La clase A sigue dominando con una participación del 68%, seguida por la clase ZF con 17,5% y la clase B con 14,5%. Este crecimiento obedece al ingreso de nuevos espacios industriales que entraron en operación y se integraron al inventario activo. La estructura actual mantiene una distribución estable por tipo de clase, evidenciando un comportamiento sostenido en la oferta disponible.

Nueva Oferta

La nueva oferta muestra una disminución significativa del 11,48 %, equivalente a 160.802 m² para este trimestre en comparación con el 2024. SU Palmaseca sigue liderando con el 78 % del total, aunque registra una caída del 14,25 % anual. SU Yumbo y SU Acopi mantienen sus cifras estables. Esta contracción en la oferta nueva responde principalmente a la maduración natural del mercado, con varios proyectos finalizados, terrenos colocados y parques industriales que han comenzado a operar, lo que reduce temporalmente el volumen de nuevas incorporaciones.

Camilo Bustos

Oferta en Renta

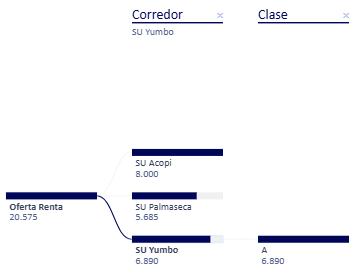

La oferta en renta disminuyó 41,31 %, reduciéndose en 14.484 m². SU Yumbo tuvo la mayor caída absoluta, con -11.934 m² (63,4 %), mientras que SU Acopi también muestra una contracción del 24,17 %. La relación calidad precio de los activos en la ciudad permiten un mejor flujo de la oferta; la vacancia en descenso es producto de un mercado activo e inmejorable en donde la reducción de la disponibilidad muestra señales de crecimiento, teniendo en cuenta el ingreso de nuevas áreas.

Precios de Renta

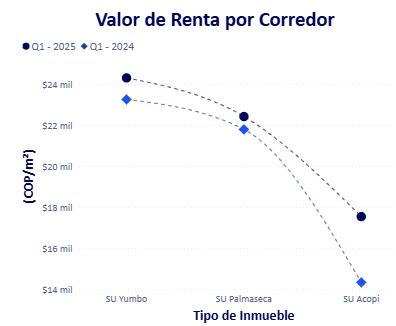

El precio promedio de renta subió 4,03 %, alcanzando los $21.152/m². SU Acopi lidera el crecimiento con un aumento del 22,3 %, mientras que SU Palmaseca y SU Yumbo presentan ajustes menores. Este comportamiento indica un repunte de valor en zonas con baja oferta disponible o mejoras en la calidad de los espacios ofrecidos, lo cual podría estar atrayendo una demanda más especializada.

Oferta

en Venta

La oferta en venta evidencia un aumento porcentual considerable, al pasar de 600 m² el año anterior a 3.000 m² en la actualidad. Esta vacancia corresponde al corredor SU Palmaseca, dentro de la clase B, concentrado en superficies mayores a 2.500 m². Este crecimiento en la oferta podría responder a nuevas necesidades del mercado en donde espacios de mayor envergadura son de gran atractivo para la industria moderna.

Precios de Venta

El precio de venta promedio ha aumentado 26,3 %, pasando de $1.583.333 a $2.000.000 COP/m2 interanualmente. Este incremento se da exclusivamente en el corredor SU Palmaseca y en superficies superiores a 2.500 m². La ausencia de precios en el primer trimestre de 2024 en esta tipología es reflejo de un mercado que se encontraba parcialmente estable, la entrada de nueva disponibilidad en venta no solo amplía la gama de opciones para el segmento, sino que también es respuesta a una demanda constante de espacios de mayores especificaciones a costos asequibles en locaciones privilegiadas de la ciudad.

Camilo Bustos

Maximizamos el potencial de las propiedades para acelerar el éxito de nuestros clientes, nuestros inversionistas y nuestra gente.

Ofrecemos un portafolio integrado de servicios inmobiliarios corporativos

Estamos en todas partes:

• 34 oficinas en Latinoamérica • Cubrimiento en toda Colombia

y Valuación Corretaje

En diferentes tipos de propiedad

Habla con uno de nuestros consultores. Tel: 316 397 9827

Terrenos Inversión