Reporte Mercado Oficinas

Abril - Junio Bogotá- Colombia, 2024

PIB: 0,7% Primer

Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$4.144,63

BAN. REP. (18 de Junio de 2024)

PETROLEO WTI:

USD $81,59

Diario La República (18 de Junio de 2024)

Nacional:

Variación mensual del IPC: 0,43% Mayo 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 10,6%

DANE (Marzo de 2024)

IMPORTACIONES:

USD $3.382,1

Millones CIF. BAN REP (Marzo de 2024)

Proyección Crecimiento: 1,3% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.830,7

Millones FOB.DANE (Marzo de 2024)

En Colombia, la recuperación económica sigue su curso, donde el consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

La recuperación económica de Bogotá sigue adelante, generando más empleos y llevando la tasa de desempleo, actualmente en 10,9%, hacia un solo dígito. Se prevé un crecimiento sostenido en los sectores industriales, de oficinas y retail en el mercado inmobiliario, mientras que la vivienda y el sector hotelero siguen recuperándose. No obstante, los costos de construcción han subido un 3,40% anualmente, de acuerdo con el Índice de Costos de Construcción de Edificaciones (Icoced) del DANE. Este comportamiento ha ejercido presión financiera en diversos sectores de la construcción, a pesar de la baja en la tasa de inflación en los últimos meses. En este rubro, los incrementos más significativos se encuentran en mano de obra (8,34%), herramienta menor (7,36%) y equipo (6,86%). Por otra parte, la tendencia hacia edificaciones sostenibles en Bogotá se mantiene, con una mayor acogida de tecnologías que disminuyan el consumo de recursos naturales.

Oficinas:

El mercado inmobiliario de edificios corporativos en Colombia ha mostrado una rápida adaptación a las nuevas preferencias de los usuarios, así como a los cambios económicos y demográficos. En términos demográficos, la población ocupada en actividades profesionales ha aumentado desde inicios de 2023 a nivel nacional, lo que se refleja en una mayor afluencia de trabajadores hacia estos espacios de trabajo. La baja disponibilidad de terrenos para el desarrollo de nuevos edificios en zonas de alta demanda ha generado un cambio en la estructuración de nuevos proyectos de oficinas. Las últimas entregas se consolidan con áreas rentables de hasta 8.000 m², respondiendo a la demanda continua de nuevos espacios de alta calidad y ubicación privilegiada. Durante el último año, se ha evidenciado una demanda significativa por oficinas con áreas de entre 100 y 200 m² bajo la modalidad de alquiler, así como una baja dinámica de ocupación en edificios de clase B, debido a una creciente preferencia por oficinas con más y mejores amenidades.

Tasa de Disponibilidad

Q2 2024: 8,86%

Q2 2023: 10,33%

Inventario:

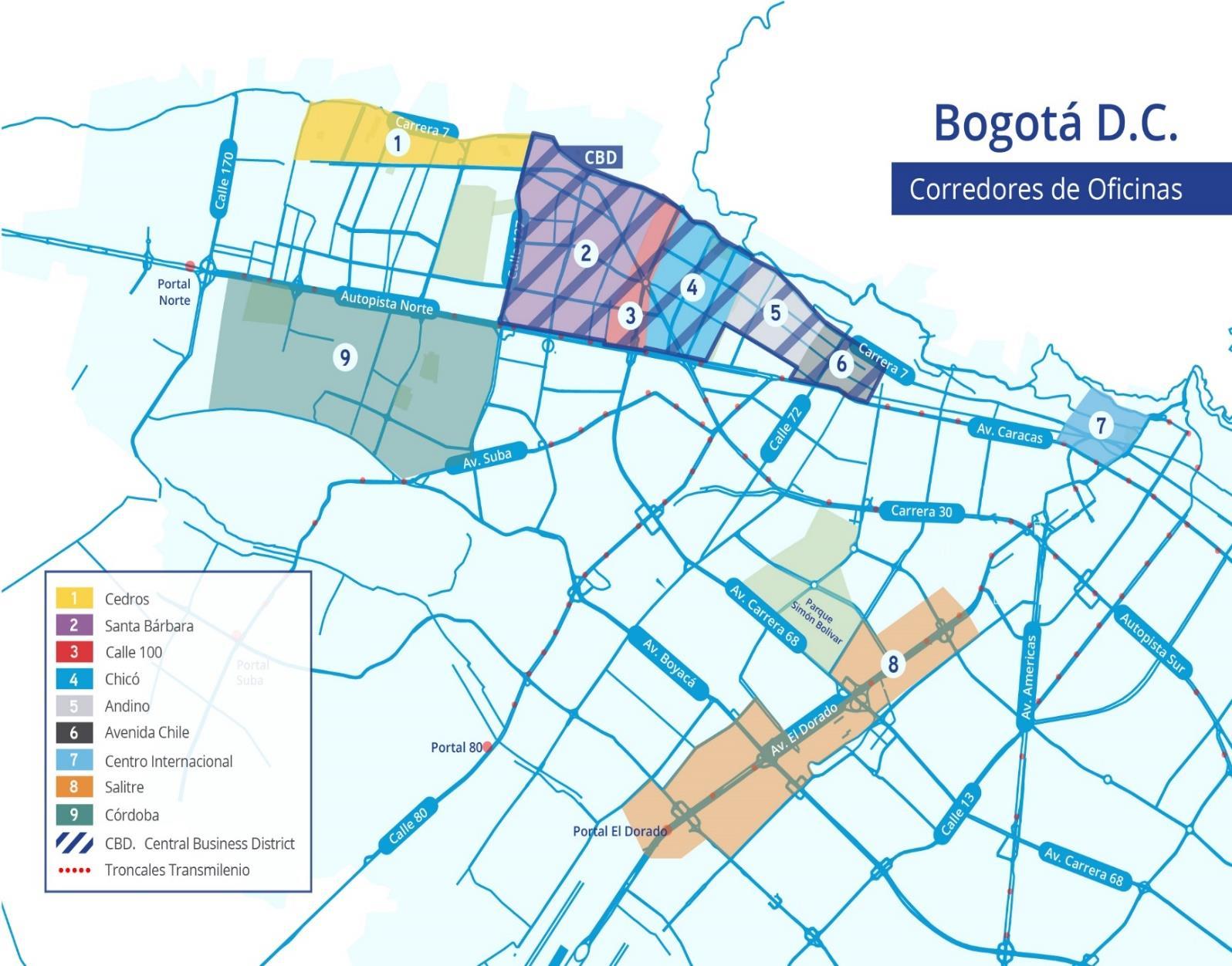

El inventario competitivo del segmento inmobiliario de oficinas en la ciudad de Bogotá culmina el primer semestre delañocon un totalde 3.057.213 m2,creciendofrentealaño anterior en 10.640 m2 . La capital del país se caracteriza por contar con edificaciones modernas, sostenibles y eficientes, especialmente en edificios de clase A+, que en particular han mostrado un crecimiento sostenido en los últimos cinco años. Para el año 2020, los edificios de clase A+ representaban el 27,90% del inventario total, ascendiendo en la actualidad hasta un 30,84%, participación que se prevé al alza teniendo en cuenta los nuevos desarrollos inmobiliarios en la ciudad.

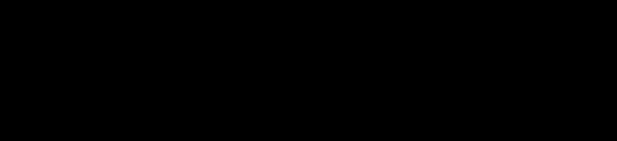

Variación Anual del Inventario por Corredor

Variación (%)

En relación con el crecimiento del GLA en los últimos cinco años en otros corredores ubicados en el CBD, Santa Bárbara incorporó tres edificios en el 2023 sumando un total de 12.070 m2 , siguiendo la dinámica de crecimiento en los corredores Chicó y Andino. Actualmente, Santa Barbara consolida un área rentable de 379.210 m2 . En cuanto al corredor Calle 100, al cierre del trimestre dispone de un inventario de 422.905 m2 , con su último crecimiento en el año 2020, cuando se incorporaron dos nuevos edificios de 14.067 m2 y 12.500 m2 Finalmente, el corredor Avenida Chile ha permanecido estable en los últimos cinco años, manteniendo un GLA de 231.594 m2

De acuerdo con lo anterior, Colliers prevé un crecimiento del GLA para el tercer trimestre del año, impulsado por la entrega de un nuevo proyecto que comprenderá aproximadamente 31.000 m2 de oficinas. A su vez, se estima que la tendencia de estructuración de nuevos proyectos continuará orientada hacia edificios de menor tamaño, dando una respuesta rápida a la dinámica de la demanda

teniendo en cuenta la disponibilidad de terrenos para construcción en las zonas más atractivas en la actualidad.

Oferta:

La disponibilidad de espacios corporativos en Bogotá finaliza el segundo trimestre en 270.930 m2 , comparado con los 314.600 m2 disponibles durante el mismo periodo del año anterior Es de mencionar que, los corredores periféricos disponen de la mayor oferta de oficinas representando el 61,68% de la oferta total, mientras que el Distrito Central de Negocios (CBD) concentra el 38,32%, con una disminución anual en su disponibilidad de 37.037 m2 . Este comportamiento muestra que, a pesar de la limitada oferta en el CBD, existe una intención de demanda sostenida, mostrando competitividad entre las empresas que buscan establecerse en esta zona de la ciudad

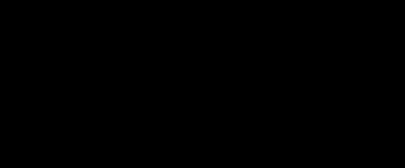

Oferta por Tamaño y Grupo

Q2-2024 Q2-2023

Rango de Área (m 2 )

Periféricos

CBD

Periféricos

CBD

Periféricos

CBD

Periféricos

CBD < 100 100 a 300 301 a 1000 > 1000

Área (m2)

Por otro lado, las oficinas de áreas inferiores a los 100 m2 consolidan una disponibilidadde 23.546 m2 , en comparación con los 28.407 m2 del año anterior. El CBD en conjunto representa 13.318 m2 , mientras que los corredores periféricos cuentan con una oferta de 10.228 m2 . Entrando en detalle, este comportamiento a la baja está influenciado principalmente por el corredor Chicó, el cual disminuyó en 2.693 m2 sus niveles de disponibilidad respecto al año anterior, aun así, se posiciona como el corredor con mayor disponibilidad de espacios de este rango de área, con 4.620 m2 Lo anterior muestra una heterogeneidad marcada en términos geográficos, donde cada corredor presenta retos y oportunidades particulares según el tipo de inquilinos y la cantidad de área demandada. El Distrito Central de Negocios se caracteriza ahora por una intención de demanda activa con una actividad transaccional ralentizada debido a la baja oferta de oficinas. Por el contrario, en los corredores periféricos se compite por ubicaciones estratégicas y espacios de calidad con precios competitivos

En conjunto con las previsiones de la demanda de oficinas, Colliers estima una continuidad en la disminución de la oferta de este tipo de activos en el CBD, donde las opciones de más de 300 m2 muestran una intención de demanda sostenida. En consecuencia, los edificios con ubicaciones privilegiadas y altos estándares de calidad seguirán mostrando índices de rotación a la baja, ofreciendo alternativas para las compañías que buscan accesibilidad, infraestructura moderna y sostenibilidad en su operación.

Absorción Bruta:

Definiendo la absorción bruta inmobiliaria como la suma de área ocupada en el último trimestre (sin incluir liberaciones de espacios), se encontró que la colocación de oficinas en Bogotá asciende a 6 083 m2, distribuidos en 60 propiedades

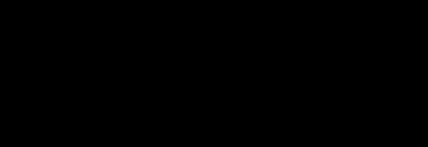

Absorción Bruta por Corredor y Clase

Santa Bárbara

Calle 100

Cedros

Avenida Chile

Salitre

Andino

Otros

Centro I.

Córdoba

Chicó Área (m2)

0 500 1000 1500 2000 2500

En cuanto a la tipología de estos activos, se encontró que el 70,52% del área comercializada se encuentra en edificios tipo A y un 20,06% en la clase A+. Para ambas clases, el método de comercialización predominante es el alquiler.

Absorción Neta:

La absorción neta acumulada durante el primer semestre del año de oficinas en Bogotá alcanza los 24.091 m2 . Con este resultado, se evidencia un mejor comportamiento acumulado en comparación con los últimos cuatro años, reflejando una buena dinámica en términos de ocupación para este segmento inmobiliario. A su vez, esta cifra supera en 11.443 m2 al resultado registrado el año anterior, cuando la demanda de espacios estaba altamente concentrada en activos de clase A.

Analizando esta absorción neta por clase de edificio, se encuentran cifras de demanda en terreno positivo para todas las categorías, con una alta participación del segmento prime sobre el resultado global. La clase A+ registra una ocupación que asciende a los 4.757 m2 , mostrando un cambio de tendencia al recordar que la cifra del año anterior era de -3.212 m2. En la actualidad, esta absorción se concentra en los corredores Salitre, Santa Bárbara y Córdoba, con cifras actuales de entre 1.000 m2 y 2.000 m2 para cada uno.

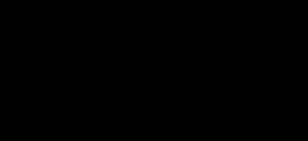

Absorción por Clase

Q2-2023 Q2-2024

De este modo, Colliers prevé un cierre de año con un indicador de demanda al alza, donde los espacios de clase A, al registrar la mayor cantidad de producto disponible, seguirán siendo los principales impulsores de este comportamiento. A su vez, los edificios con ubicaciones privilegiadas, independientemente de su categoría, seguirán registrando niveles favorables de intención de demanda durante este trimestre.

Precios de Renta:

La ciudad de Bogotá cierra el segundo trimestre del año con un precio promedio de renta mensual de $71.000 COP/m2 , creciendo anualmente un 3,35%. Este comportamiento al alza se presentó particularmente en las zonas de Andino, Calle 100 y Santa Bárbara, con nuevos niveles de precios ajustados a la dinámica de la demanda actual.

crecimiento anual del 9,61%, alcanzado un total de 43.570 m2 disponibles en venta, de los cuales aproximadamente el 46% corresponde a edificios de clase B

15 M

12 M

9 M

Q2-2023 Q2-2024 Precio Promedio Actual $ 10.023.300

Las oficinas con áreas superiores a 1.000 m2 disponen de 118.765 m2 en renta, de los cuales el 86,22% se consolida en corredores periféricos, donde Salitre y Centro Internacional suman en conjunto 86.263 m2. En cuanto al CBD, la oferta es limitada, con 16.370 m2 concentrados mayoritariamente en los submercados Calle 100 y Chicó. Lo anterior muestra la limitada oferta de grandes espacios en el CBD, lo que impulsa a las grandes corporaciones a buscar otras alternativas en términos de ubicación, o adoptar estrategias como la reducción de espacio (downsize) para instalar sus operaciones. En referencia al valor promedio para estas oficinas, se alcanza un valor promedio de $77.900 COP/m2 . Los cinco corredores del CBD presentan un precio medio de $71.700 COP/m2 , y los periféricos alcanzan un promedio ponderado de $78.900 COP/m2 .

Colliers proyecta un crecimiento en los precios de alquiler a corto plazo, especialmente en los corredores del CBD, donde la disponibilidad es cada vez más limitada, contribuyendo a que la disponibilidad a pagar de los usuarios finales se convierta en un factor decisivo para la entrega de los espacios. Adicionalmente, en el mediano plazo se espera un incremento en los valores de alquiler ocasionado por la incorporación en el mercado de nuevos edificios que se encuentran actualmente en construcción.

Precios de Venta:

El precio promedio de venta de oficinas en Bogotá finaliza el primer semestre del año en $10.023.300 COP/m2 , con una variación interanual del 3,15%, semejante a la evidenciada en los niveles de precios de alquiler. Entre los factores más importantes para este ajuste se encuentra la presión inflacionaria, la demanda sostenida por este tipo de activos inmobiliarios, y la revalorización en ciertos corredores estratégicos. En términos de área, la oferta experimentó un

Q2- 2023 Q2- 2024

La clase B culmina el segundo trimestre del año con una disponibilidad de 19.865 m2 , registrando una disminución del 1,27% en comparación con el año 2023. En referencia al precio, esta categoría cuenta con un valor promedio de $9.282.300 COP/m2 , frente a los $8.744.800 COP/m2 del año anterior Desglosando por corredores, el CBD experimentó un crecimiento anual del 6,20%, posicionando su asking price en $9.560.000 COP/m2. En cuanto a los corredores periféricos, su precio medio de venta se sitúa en $7.634.400 COP/m2 y un incremento anual en $282.900 COP/m2 .

De acuerdo con en el análisis del comportamiento de los valores de venta, Colliers proyecta un crecimiento desacelerado en los precios de acuerdo con la dinámica actual del mercado, donde los propietarios ajustan sus expectativas en respuesta a la intención de demanda y baja disponibilidad de espacios corporativos de alta calidad.

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercado de oficinas.

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estosedificiossonconsideradosdealtasespecificacionese incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios.

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

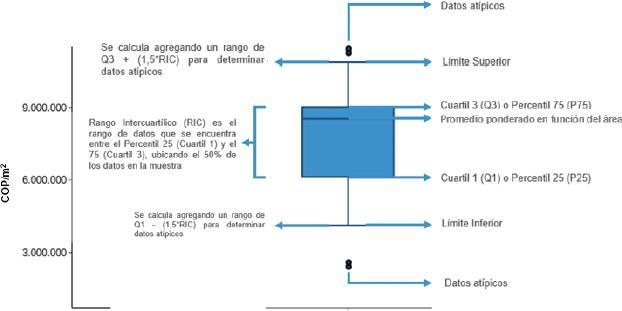

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica

Jefe de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Carolina Granados

Analista de Inteligencia de Mercados e Innovación

CarolinaGranados@Colliers.com