En Colombia, la recuperación económica sigue su curso, donde el consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

La recuperación económica de Bogotá sigue adelante, generando más empleos y llevando la tasa de desempleo, actualmente en 10,9%, hacia un solo dígito. Se prevé un crecimiento sostenido en los sectores industriales, de oficinas y retail en el mercado inmobiliario, mientras que la vivienda y el sector hotelero siguen recuperándose. No obstante, los costos de construcción han subido un 3,40% anualmente, de acuerdo con el Índice de Costos de Construcción de Edificaciones (Icoced) del DANE. Este comportamiento ha ejercido presión financiera en diversos sectores de la construcción, a pesar de la baja en la tasa de inflación en los últimos meses. En este rubro, los incrementos más significativos se encuentran en mano de obra (8,34%), herramienta menor (7,36%) y equipo (6,86%). Por otra parte, la tendencia hacia edificaciones sostenibles en Bogotá se mantiene, con una mayor acogida de tecnologías que disminuyan el consumo de recursos naturales.

Industrial:

El segmento inmobiliario de bodegas registra los niveles más altos de ocupación de los últimos cinco años en las principales ciudades del país. Sin embargo, el alza en los costos de construcción y las tasas de interés se consolidan como las principales dificultades para el desarrollo de nuevas bodegas, lo que ha generado un desbalance entre oferta y demanda. Como resultado, los precios de renta y venta de bodegas muestran una tendencia al alza en el último año, reflejando la baja disponibilidad de bodegas de altas especificaciones en ubicaciones estratégicas para manufactura y logística. Para el mediano plazo, se prevé una mayor actividad constructora, influenciada por una mejora en las tasas de interés y un crecimiento desacelerado de los costos de construcción de bodegas, como ya se evidencia en algunos índices de construcción de edificaciones.

Reporte de Mercado

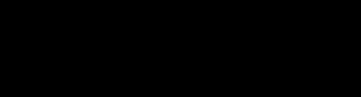

Tasa de Disponibilidad

Q2 2024: 4,48%

Q3 2023: 4,33%

Inventario

Q2 2024: 4.380.713 m2

Q2 2023: 4.380.713 m2

Absorción

Q2 2024: -22.107 m2

Q2 2023: 92.725 m2 Oferta

Q2 2024: 196.323 m2

Q2 2023: 189.825 m2

Reporte de Mercado

Inventario:

Durante este trimestre, Bogotá ha mantenido constantes los niveles de inventario observados en el último año, alcanzando un total de 4.380.713 m² al cierre del primer semestre. Además, tanto los activos industriales de clase A como los de clase B representan la mayor proporción del Área Bruta Rentable (GLA) de la ciudad, con una participación conjunta del 62%.

Inventario por Corredor

En cuanto a los activos de clase B, se encuentra una cifra total de inventario que alcanza 1.509.427 m². Estos activos están concentrados principalmente en el corredor Suburbano Funza, con 603.352 m², seguidos de bodegas en el corredor Suburbano Mosquera, con 319.982 m², y finalmente en el corredor de la Calle 80, con 299.878 m². Lo anterior es reflejo de la vocación industrial de estas zonas, así como de la historia del desarrollo inmobiliario en las periferias de Bogotá para este tipo de activos, recordando que en décadas anteriores Mosquera y Funza albergaban mayoritariamente el inventario destinado a la manufactura y almacenamiento de baja complejidad.

En términos generales, Bogotá ha mantenido cifras estables de inventario de bodegas durante los últimos años como resultado de una menor actividad edificadora, impulsada por diversos factores económicos. Sin embargo, el crecimiento poblacional y su efecto sobre la demanda de bienes deprimera necesidad permiten prever una expansión de las zonas industriales a mediano y largo plazo. Debido a esto, Colliers International estima una continuidad en la tendencia estable del inventario en el corto plazo, donde los costos de construcción y las nuevas tendencias del mercado, que se inclinan hacia proyectos BTS (Build-to-Suit) siguen siendo los principales determinantes del crecimiento actual.

Oferta:

La capital de Colombia cierra el primer semestre del año con un leve incremento neto en los niveles de oferta, de modo que la cifra actual alcanza los 196.323 m², en comparación con los 189.825 m² del año anterior. Este crecimiento está vinculado a la liberación de dos bodegas con áreas superiores a los 10.000 m2 sobre el corredor de la Calle 80, mencionando que, la rotación esperada de estos activos es inferior a doce meses debido a sus características y baja disponibilidad en este rango de área. Al remover estas liberaciones del análisis para efectos ilustrativos, se encontró que la disponibilidad actual alcanzaría los 173.193 m2 , con un decrecimiento anual del 6,44%.

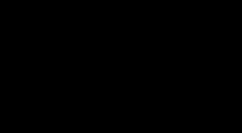

Oferta y Participación por Corredor y Clase

Q2 - 2023 Q2 - 2024 Participación Actual

En términos geográficos, la zona de la Calle 80 consolida la mayor proporción de la disponibilidad de la ciudad, alcanzando actualmente una cifra de 72.492 m² Este indicador muestra un crecimiento anual de 28.580 m², originado por la liberación de algunas bodegas con áreas entre 1 500 y 2.000 m2 y más de 6.000 m2 , siendo resultado de la terminación de contratos de arrendamiento firmados a cinco años durante el año 2019, cuando la absorción de bodegas se concentraba en activos de gran tamaño. No obstante, la baja disponibilidad de bodegas de este tamaño en el corredor permite anticipar tiempos de rotación acelerados. Este comportamiento al alza en términos anuales también se observó en el corredor SU Funza con una variación del 32,19% en el último año, de modo que su disponibilidad asciende a 13.384 m² con nueva disponibilidad de bodegas de hasta 1.500 m2

Con la alta ocupación actual de este mercado, y el ritmo desacelerado en la disminución de la oferta de bodegas en el último año, Colliers prevé en términos generales, un comportamiento estable en términos de ocupación para el cierre de año. Aunque la intención de demanda se mantiene

Reporte de Mercado

en sectores económicos específicos, se ha evidenciado una toma de decisiones menos acelerada por parte de la malla empresarial, expectante a cambios económicos y políticos.

Absorción Bruta:

Definiendo la absorción bruta inmobiliaria como la suma de área ocupada en el último trimestre (sin incluir liberaciones de espacios), se encontró que la colocación de bodegas en Bogotá asciende a 38.037 m2, distribuidos en 16 propiedades

Al detallar la distribución de estas colocaciones según su tipología, se observa que la mayor participación sobre el área comercializada se encuentra en bodegas de clase B, con 14.316 m2 ocupados este trimestre. Allí, sobresale la demanda ejecutada en el corredor SU Mosquera, con 9.932 m2 concentrados en bodegas con áreas que van desde los 1.500 m2 hasta los 4.000 m2 En segundo lugar, para esta clase, se encuentra SU Funza, con 3.200 m2 comercializados en renta.

Absorción Bruta Q2 - 2024

Absorción Neta:

La cifra de absorción neta acumulada al segundo trimestre registra el primer resultado en terreno negativo de los últimos cuatro años. Es así como este indicador alcanza los22.107 m2 , en contraste con los 92.725 m2 observados el año anterior. Este resultado neto hacia la liberación de espacios actual obedece en una gran proporción a la nueva disponibilidad de dos bodegas de gran tamaño sobre el corredor de la Calle 80; sin estas, la absorción neta actual alcanzaría los -457 m2 , mostrando de igual forma una cifra de demanda a la baja Es de aclarar que este cambio en la

tendencia obedece mayoritariamente a la baja oferta disponible en el mercado de activos de alta calidad, y no a una disminución generalizada en la intención de demanda y necesidades de espacio por parte de la malla productiva y logística del país.

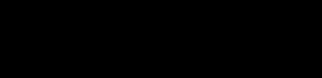

Absorción por Corredor

Q2 - 2024 Q2 - 2023

SU Mosquera

SU Funza

SU Tocancipa

U Occidente

SU Calle 80

Área (m2)

En términos geográficos, los submercados SU Mosquera y SU Funza registraron indicadores netos de absorción acumulada positivos e inferiores a los del año anterior, con cifras actuales de 2.685 m2 y 2.048 m2 respectivamente.Para el caso de Mosquera, se observa una buena dinámica de ocupación de bodegas de clase B, con una absorción acumulada de 6.721 m2 a este trimestre; por su parte, la colocación de bodegas en Funza está concentrada en activos declaseA+ (6.505 m2), encontrando también liberaciones en clase B, con nueva disponibilidad por 4.457 m2 en seis meses.

En congruencia con las previsiones de oferta y nuevo inventario, Colliers prevé un ritmo estable en los indicadores de absorción, con un repunte para el último trimestre del año teniendo en cuenta el comportamiento estacional de este segmento El producto disponible actual permite prever una concentración de las transacciones en bodegas de clase A, en corredores como Calle 80 y Mosquera.

Precios de Renta:

El precio de alquiler en la capital del país cerró el primer semestre del año con un valor ponderado que asciende hasta los $20.700 COP/m², mostrando un crecimiento del 16,06% en los últimos doce meses. Este incremento refleja la dinámica de competitividad por los espacios en el mercado, donde el crecimiento de los precios está impulsado principalmente por la demanda persistente por este tipo de propiedades.

Reporte de Mercado

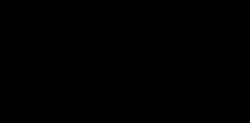

Precios de Renta por Corredor

Q2 - 2024 Q2 - 2023

$26.000

$22.000

$18.000

$14.000

En cuanto a la distribución de los precios por corredor, se observa un crecimiento generalizado a excepción del submercado SU Funza, donde el valor promedio decrece a razón de la comercialización de activos de altas especificaciones que estaban disponibles el año anterior, pese a esto, se observa un comportamiento estable en esta zona de la ciudad. El resto de los corredores registran variaciones desde los $600 COP/m² hasta los $4.100 COP/m².

Según las nuevas tendencias del mercado, la rotación de activos y el bajo desarrollo de nuevas construcciones, Colliers estima que la segunda mitad del año seguirá registrando un incremento gradual en los valores pedidos de alquiler. No obstante, este crecimiento podría mostrar un ritmo menos acelerado en comparación con años anteriores debido a que diversas zonas de la ciudad han alcanzado sus valores máximos históricos, dificultando la toma de decisiones para los usuarios finales.

Precios de Venta:

Bogotá cierra el segundo trimestre del año con un precio de venta promedio de bodegas de $2.651.900 COP/m², mostrando un incremento de $99.500 COP/m² respecto al año anterior. Este comportamiento menos volátil de los valores de venta frente a los de alquiler está asociado a una menor rotación de activos, reflejando la dinámica inmobiliaria transaccional, y la situación económica a nivel país

Precios de Venta por Corredor

Q2 - 2024 Q2 - 2023 Q2 - 2022

$3.500.000

$3.000.000

$2.500.000

$2.000.000

$1.500.000

En cuanto al análisis por ubicación, se denota un comportamiento generalizado al alza de magnitud moderada a excepción de Tocancipá, donde el precio decrece un 5,34% ajustando su precio hasta los $2.525.500 COP/m². En términos absolutos, el corredor con mayor valorización de bodegas fue SU Mosquera, donde el precio se incrementa en $611 600 COP/m² en doce meses, alcanzando un promedio actual de $3.200.000 COP/m² como resultado de un repunte en los precios de bodegas te hasta 1.000 m2

En términos generales, los precios de venta en la capital muestran una leve tendencia al alza como estrategia para abordar la baja disponibilidad de oferta. Con lo anterior, Colliers estima un cierre de año con valores de venta al alza, especialmente en aquellos corredores donde la intención de demanda se mantiene activa.

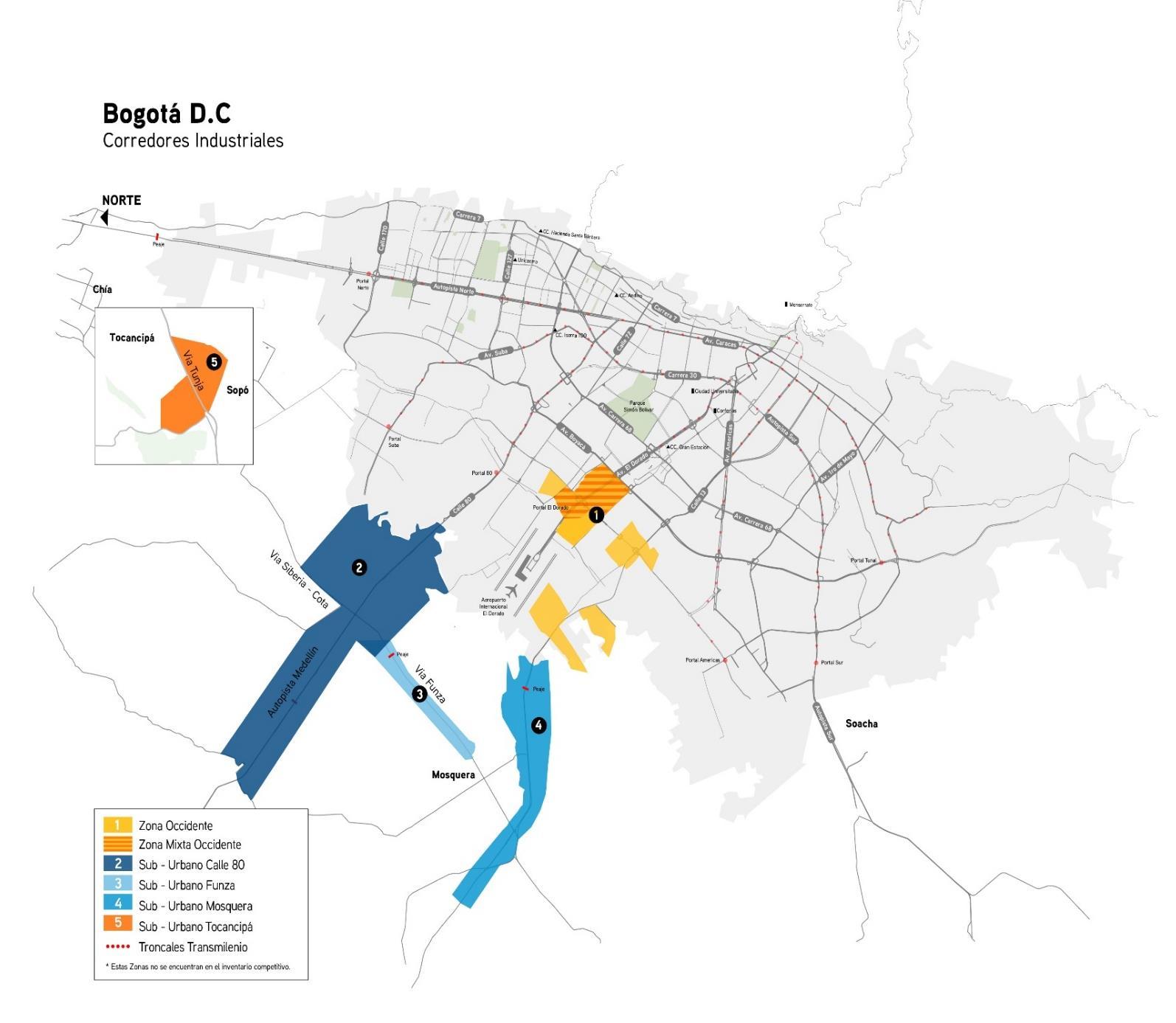

Corredores de Bogotá

Corredores de Bogotá

Urbano Occidente:

Este corredor comprende las zonas de Fontibón (San Pablo, Puerto de Teja, HB y Zona Franca), Álamos, Tintal y la Franja de la Avenida El Dorado. Una de sus principales características es que se encuentra fragmentado de acuerdo con las importantes zonas industriales localizadas entre la carrera. 129 y la Avenida Boyacá y desde la calle 65ª hasta la Avenida Las Américas. Su cercanía al Aeropuerto Internacional El Dorado lo convierte en un corredor importante para empresarios que exportan sus productos, lo cual ha generado una escasa oferta industrial en el sector. Sus principales vías de acceso son la Calle 26, la Avenida Boyacá, Avenida 68, la Carrera 50 y la Avenida Las Américas.

Sub Urbano Calle 80:

Este corredor se extiende de oriente a occidente sobre la Autopista Medellín, desde el Río Bogotá hasta la vía que comunica al municipio de Subachoque con El Rosal. Abarca la vía Siberia – Cota, desde el Colegio Francisco de Sales hasta el peaje de Funza, acogiendo los municipios de Cota, Tenjo y Siberia. Es el sector con mayor cantidad de complejos industriales en operación. Se estima que se construyó el primer parque de esta zona hacia 1993 y a partir del año 2005 dio inicio al auge del desarrollo industrial. Además, es la zona con más parques industriales proyectados, entre ellos la Zona Franca Metropolitana.

Adicionalmente, es la zona con la oferta más amplia de lotes industriales, lo cual hace que tenga un gran potencial de desarrollo industrial. Los tres municipios que componen este corredor permiten únicamente el desarrollo de empresas de mediano y bajo impacto ambiental.

Sub Urbano Funza:

Ubicado a 4 km de Bogotá este corredor se extiende sobre la vía Siberia – Funza, desde el peaje que separa el municipio de Cota con Funza, hasta llegar a los límites de su casco Urbano. Sus principales vías de acceso son la vía Siberia Cota y la Carrera 9 por Funza.

Su cercanía al Portal de Transmilenio ubicado en la Calle 80, genera un fácil acceso a esta zona industrial.

Este sector tuvo sus inicios en Funza desde el 2005, año en que se inició el desarrollo y auge de parques industriales en el municipio y sus alrededores. El sector se caracteriza por consolidar complejos de grandes áreas.

Según el POT del municipio se permite la industria de mediano y bajo impacto, por su parte, la industria de alto impacto está permitida bajo ciertas restricciones.

Corredores de Bogotá

Sub Urbano Mosquera:

A 2 km de Bogotá, estecorredor se extiende sobre la Calle 13. Su cercanía al Aeropuerto atrae a empresas con actividades de comercio internacional. Las múltiples vías de acceso que lo comunican fácilmente con la salida de Bogotá hacia las principales ciudades del país como la Calle 13 (Vía Bogotá – Mosquera), la Avenida Troncal de Occidente y la Carrera 5 (Vía Funza – Mosquera), lo convierte en uno de los principales municipios del suroccidente Sub Urbano de Bogotá. Mosquera es uno de los corredores industriales más jóvenes de la capital, iniciando su desarrollo en el 2008. En este sector se destacan parques industriales como San Carlos I, San Carlos II, El Portal, Santo Domingo y la Zona Franca de Occidente entre otros, que han hecho que este corredor se caracterice por tener espacios de altas especificaciones.

Sub Urbano Tocancipá:

Localizado a 20 km del norte de Bogotá este corredor se extiende sobre la Autopista Norte, desde la vía Briceño - Zipaquirá, hasta llegar a los límites del casco urbano y desde la vía Sopó – Tocancipá hasta la unión entre las vías Briceño – Zipaquirá y Tocancipá – Zipaquirá. Sus principales vías de acceso son la Autopista Norte, la Vía Sopó – Tocancipá y la Vía Zipaquirá – Tocancipá. Sus principales hitos son el Parque Jaime Duque y el Autódromo de Tocancipá. Es uno de los corredores más nuevos iniciando su desarrollo en el 2007, lo cual ha hecho que Tocancipá cuente con la menor cantidad de parques actualmente en operación. Sin embargo, es un corredor con un gran potencial de desarrollo industrial, allí se encuentran una serie de proyectos en proceso de consolidación entre ellos la Zona Franca de Tocancipá. Adicionalmente, este sector cuenta con el área más amplia de uso industrial entre los corredores monitoreados por Colliers International Colombia.

Una de sus principales características es la ubicación de importantes naves industriales como las fábricas de Ebel, Kimberly, Bavaria, Leona, Quala, Mamut, Crown Colombia; cabe destacar también que desde 2013 Coca Cola Femsa se ubicó en el sector específicamente en la nueva Zona Franca Uniempresarial, generando que otras importantes empresas continúen construyendo sus naves industriales en la zona y aprovechando la comercialización a la medida.

Según el POT del municipio, existe un plan a futuro para la preservación del medio ambiente, por lo cual se cuenta con ciertas restricciones para la industria.

Tablas Resumen

Actualización Reporte de Mercado

Precios de Renta

Bodegas - Comparación por Corredor

Precios de Renta

Glosario

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

PIB:

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado. Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo.

Parque Industrial:

Es la superficie geográficamente delimitada y diseñada especialmente para el asentamiento de la nave industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y de servicios, con una administración permanente para su operación.

Parques Industriales Clase A+:

Tienen una vocación de tipo logístico, amplias vías internas y de acceso, parqueadero para tractocamiones interno, altos estándares de vigilancia y manejos de emergencias, sistemas de control de acceso innovadores, planta de tratamiento de aguas residuales (PTAR) y diferentes servicios para usuarios como restaurante, enfermería, báscula, entre otros. Las bodegas cuentan con altura libre de 11,5 metros como mínimo, resistencia de pisos de 4 Ton/m² o más, varios muelles de carga y redes contra incendios.

Parques Industriales Clase A:

La vocación es flexible y están ubicados cerca de vías de acceso principales. Las bodegas tienen triple altura, resistencia alta de pisos, servicios adicionales. Posee un área significativa respecto al promedio del mercado.

Parques Industriales Clase B:

Tiempo de construcción superior a 15 años, ubicados sobre vías de acceso secundarias, altura sencilla o doble en bodega y servicios adicionales limitados. Generalmente, tiene un área inferior al promedio del mercado.

Zona Franca (ZF):

Territorio delimitado en donde se goza de beneficios tributarios como el no pago de derechos de importación de mercancías o el no cobro de algunos impuestos.

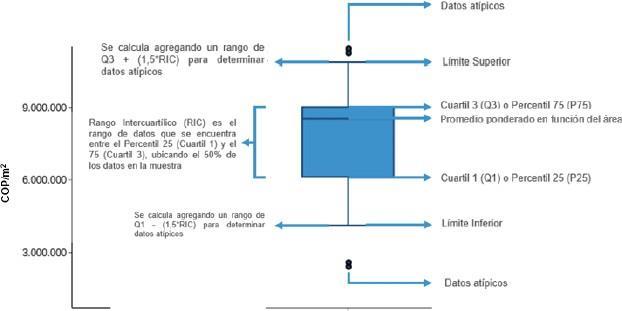

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario?

Contáctanos:

Roberto Cáceres DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría