Q4 Reporte Mercado Oficinas Octubre - Diciembre | Barranquilla - Colombia, 2023

PIB: 0,3% Segundo Trimestre 2023

Según estimaciones del DANE

DÓLARTRM:

4.053,76

BAN. REP. (30 de Setiembre de 2023)

PETROLEO WTI:

USD $84,13

Diario La República (30 de septiembre de 2023)

Nacional:

Variación mensual del IPC: 0,58% septiembre 2023

Según estimaciones del DANE.

TASA DE DESEMPLEO:

9,3%

DANE (Agosto de 2023)

IMPORTACIONES:

USD $4.945,2

Millones CIF.DANE (Julio de 2023)

Proyección Crecimiento: 2,1% para 2023

Según la proyección del Banco Mundial.

EXPORTACIONES:

USD $3.946,9

Millones FOB. DANE (Agosto de 2023)

El ajuste económico en Colombia ha impactado diversos sectores como la industria, el comercio y la construcción. Aunque el país experimentó un sólido repunte postpandemia, la desaceleración derivada de las condiciones económicas globales se ha evidenciado con mayor fuerza en el último año. Con esta tendencia, se proyecta que el ajuste en las variables macroeconómicas continuará durante2024,anticipandomenores niveles deinflación y tasas deinterés,con signos derecuperación en lademanda doméstica. Sin embargo, se advierte que el último tramo del ajuste será desafiante, especialmente en el primer semestre de 2024, con altos costos financieros y dificultades para sectores con apalancamiento financiero. Las perspectivas a mediano plazo dependen de eventos internacionales, principales precursores de los cambios de la economía en los últimos años. A nivel local, se espera una desaceleración del crecimiento económico en 2023 y 2024, con una proyección cercana al 1,0% para este último año. Se anticipa además una contracción en la inversión, especialmente en el sector minero-energético. En cuanto a la inflación, se pronostica una continuidad en la tendencia a la baja para el 2024, con un decrecimiento conservador Las estimaciones apuntan a una inflación anual del 5,7% para el cierre de 2024, que estará influenciada por factores como el incremento del salario mínimo real, un fenómeno de El Niño más severo, aumentos en los precios de los combustibles, o un episodio de súbita devaluación del peso en un escenario de estrés financiero global.

Regional:

La capital del Atlántico se ha consolidado como un destino altamente atractivo para la inversión, a pesar de la desaceleración económica a nivel nacional. Este territorio demuestra un potencial significativo, especialmente en el ámbito de las energías renovables y la exportación, destacándose, en particular, el sector de la construcción. Según datos proporcionados por la Cámara de Comercio de Barranquilla (CCB), en el año 2023 llegaron 30 empresas de Inversión Extranjera Directa (IED), con una inversión total de USD 600 millones, lo que impulsó la creación de más de 2 mil nuevos empleos. En términos de la composición sectorial del PIB, el departamento del Atlántico sobresale en el comercio, hoteles y reparación, así como en las industrias manufactureras contribuyendo significativamente al desarrollo económico de la región. En cuanto al empleo, la tasa de desempleo en la ciudad se situó en un 8,7%, posicionándose por debajo de la tasa nacional registrada, que fue del 9,5%, reflejando así la resiliencia del mercado laboral y la capacidad de la ciudad para mantener niveles de empleo relativamente estables en comparación con la media nacional.

Oficinas:

Para el cierre del año 2023, el mercado de oficinas en Colombia presenta un crecimiento en su proyección de inventario, influenciado por la estructuración y desarrollo de nuevos espacios destacados por su construcción sostenible y la provisión de amenidades de alta calidad, lo que ha originado un impulso del fenómeno fly to quality, en el que las oficinas de menores especificaciones empiezan tener un menor atractivo comercial. En adición, pese a la implementación de trabajo remoto postpandemia, en lo corrido del año se ha evidenciado un retorno creciente de las compañías por retomar sus operaciones en la presencialidad, lo que ha a su vez ha generado una disminución en la tasa de disponibilidad y una continuidad de la tendencia al alza en los precios tanto de alquiler como de venta. En cuanto a la ocupación de espacios, este se originó principalmente desde el sector farmacéutico, compañías dedicadas a la prestación de servicios especializados a terceros y empresas del sector tecnológico.

Q4 2023: 4,27%

Q4 2022: 9,39%

Q4 2023: 251.108 m2

Q4 2022: 251.108 m2

Contamos con más de 23 años monitoreando el mercado inmobiliario corporativo. Estamos para ayudarle con cualquier análisis personalizado. Contáctenos: colombia@colliers.com / 316 397 98 27

2023: 12.863 m2

2022: 22.238 m2

Q4 2023: 10.724 m2

Q4 2022: 23.587 m2

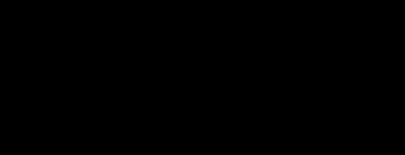

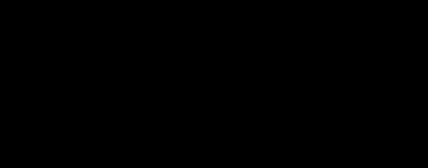

Inventario:

La ciudad de Barranquilla cierra el año con un GLA por 251.108 m2 , cifra que se mantiene estable frente a la reportada a finales del año 2022, mencionando que el inventario competitivo de la ciudad se concentra principalmente en edificios ubicados hacia el corredor Prado.

Inventario

Área (m 2 )

Buenavista Prado Buenavista Otros Prado Prado A+ A B

Q4-2023 Participación

De acuerdo con lo anterior y con el comportamiento histórico del inventario competitivo de la capital del Atlántico, Colliers International estima que el GLA se mantenga estable a mediano plazo de acuerdo con la proyección de nuevo inventario. Adicionalmente, algunos factores exógenos como la inflación y el alza en los costos de construcción pueden inferir significativamente en la viabilidad financiera de nuevos proyectos inmobiliarios.

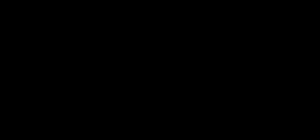

Oferta:

Para el último trimestre del año, la ciudad de Barranquilla finaliza con disponibilidad de espacios de oficinas 10.724 m2, decreciendo frente al año anterior en 12.863 m2 Adicionalmente, respecto al trimestre anterior, la oferta en la ciudad ha disminuido en 729 m2, mostrando un comportamiento menos acelerado en la colocación de espacios corporativos a fin de año

Inferior a 100

Entre 100 y 300

Entre 300 y 1000

Inferior a 100

Entre 100 y 300

Entre 300 y 1000

Superior a 1000

Inferior a 100

Entre 100 y 300

0

4000 8000

Área (m2)

Basados en la evolución de la oferta y la tendencia de disminución en la disponibilidad de oficinas en edificios corporativos, Colliers International estima una colocación de espacios a un ritmo menos acelerado, influenciado por la baja oferta actual en el mercado. Además, se espera para inicios del año 2024 la absorción de dos grandes áreas en el corredor Buenavista

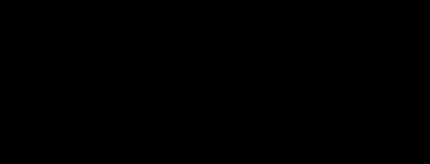

Nueva Oferta:

La capital del Atlántico culmina el año con un inventario proyectado de 61.197 m2 , decreciendo en 3.600 m2 frente a la cifra reportada en el año anterior. Dentro de la nueva oferta se destaca el área proyectada en el CBD de la ciudad, como respuesta a la continua demanda de oficinas de grandes áreas en esta región del país.

Buenavista Otros Prado

14.097

Colliers International prevé un 2024 con una cifra estable de inventario proyectado, derivada del estado actual de los futuros desarrollos, que aún se encuentran en etapas tempranas de consolidación No obstante, la baja disponibilidad de oficinas en ciertos rangos de área podría suponer una oportunidad para la estructuración de nuevos proyectos inmobiliarios que puedan suplir esta demanda insatisfecha.

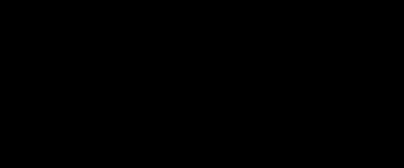

Absorción:

La demanda ejecutada para el cierre del año 2023 en la ciudad de Barranquilla se ubicó en 12.863 m2 , siendo esta menor a la registrada en el año anterior cuando consolidó un total de 22.238 m2 Este comportamiento en la reducción de la colocación de espacios es reflejo de la baja disponibilidad de oficinas en el mercado, cuyo porcentaje de ocupación supera el 95%

A+

A

COP/m 2

$ 56 K

$ 52 K

$ 48 K

$ 44 K

$ 40 K

$51.400

Prado Buenavista Otros

Q4- 2022

Q4- 2023

Promedio Ciudad Actual

Otros

Prado Buenavista

Prado Buenavista Prado B

Q4- 2022 Q4- 2023

Considerando la colocación de espacios presentada y la reducción generalizada en las tasas de disponibilidad en el mercado de oficinas de Barranquilla, Colliers International estima que la absorción de espacios continuará a un ritmo menos acelerado, respaldado por una oferta más ajustada y una baja proyección de inventario en el corto plazo.

Precios de Renta:

La ciudad de Barranquilla finaliza el año con un precio ponderado de renta por $51.400 COP/m2 , creciendo un 5,05% frente al año anterior cuando consolidaba un valor de $48 900 COP/m2 Este aumento en el valor medio de renta se atribuye principalmente a la dinámica de la disponibilidad de espacios en renta en la ciudad, la cual descendió hasta los 7.001 m2 actualmente, disminuyendo en 11.356 m2 frente al año anterior, generado un escenario de mayor competitividad en el mercado de oficinas, lo cual ha ejercido presión al alza en los precios de renta.

Con lo anterior, Colliers International estima una continuidad en la tendencia al alza de los valores de alquiler en la ciudad, respaldada por la baja disponibilidad de oficinas que impulsa un crecimiento sostenido en la competitividad en el mercado. Además, el factor inflacionario puede impulsar a propietarios individuales e institucionales a reajustar sus expectativas de ingresos con el fin de percibir crecimientos reales en sus ingresos.

Precios de Venta:

El precio promedio de venta de oficinas en la ciudad de Barranquilla cierra el año con un valor promedio de $8.484.200 COP/m2 , mostrando un crecimiento significativo frente a la cifra del año anterior (24,78%). Es de mencionar que la ciudad cuenta con una oferta en venta limitada, y que este crecimiento en el valor promedio está relacionado directamente con la disminución en la disponibilidad de oficinas de clase A+, que registró una disminución superior al 87%.

$ 8,00 M

COP/m 2

$ 6,00 M

$ 4,00 M

$ 2,00 M

$ 0,00 M

$ 10,00 M A A+

5860 530

Q4-2022 Q4-2023 Oferta Actual

Así como en los precios de renta, Colliers International prevé un crecimiento durante el próximo año de los valores de venta en la ciudad, comportamiento explicado por factores como la creciente demanda y la muy baja disponibilidad de oferta bajo este tipo de comercialización

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercado deoficinas

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estosedificiossonconsideradosde altas especificaciones e incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

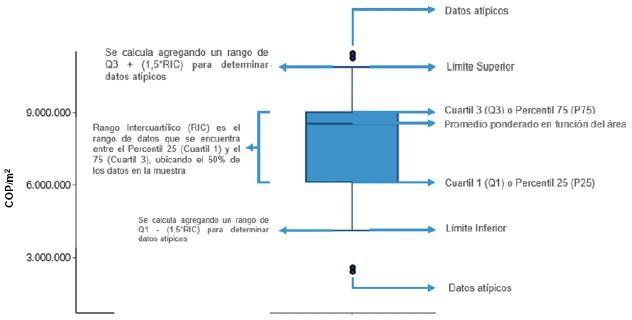

Explicación gráfico caja y bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, y el promedio ponderado en función del área y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres Director General

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.Montañez@colliers.com

Felipe Becerra, CFA Director de Inteligencia de Mercados e Innovación

Felipe.Becerra@colliers.com

Carlos Toquica Coordinador de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Carolina Granados Analista de Inteligencia de Mercados e Innovación

Carolina.Granados@colliers.com