Reporte Mercado Oficinas

PIB: 0,7% Primer

Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$4.144,63

BAN. REP. (18 de Junio de 2024)

Nacional:

PETROLEO WTI:

USD $81,59

Diario La República (18 de Junio de 2024)

Variación mensual del IPC: 0,43% Mayo 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 10,6%

DANE (Marzo de 2024)

IMPORTACIONES:

USD $3.382,1

Millones CIF. BAN REP (Marzo de 2024)

Proyección Crecimiento: 1,3% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.830,7

Millones FOB. DANE (Marzo de 2024)

En Colombia, la recuperación económica sigue su curso, dondeel consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

La economía de Barranquilla en 2023 reflejó una tendencia de desaceleración en sintonía con el comportamiento a nivel nacional, cerrando el año con un crecimiento del PIB del 0,7% según el IMED. La inflación en Barranquilla y la región Caribe ha superado el promedio nacional en los últimos años, ubicándose en 8,52% y 8,89% en febrero de 2024, respectivamente, de acuerdo con el DANE. Las importaciones y exportaciones en el Departamento del Atlántico decrecieron en 2023 un 9,4% y 6,6%, respectivamente. La tasa de desempleo entre diciembre de 2023 y febrero de 2024 fue del 10,4%, con una disminución de 3,4 puntos porcentuales en comparación con el mismo periodo del año anterior. A nivel nacional, los costos de construcción de bodegas crecieron un 0,22%, mientras que en Barranquilla la variación interanual fue del 4,39%, variación que se sitúa por debajo de la media nacional. En adición destaca la ampliación de la vía Barranquilla-Ciénaga, una inversión de $700.000.000/COP que mejorará el flujo vehicular entre Cartagena y Barranquilla, conectando dos importantes puertos del Caribe y por la que circula una gran proporción del sector alimenticio y logístico de estas dos ciudades.

Oficinas:

El mercado inmobiliario de edificios corporativos en Colombia ha mostrado una rápida adaptación a las nuevas preferencias de los usuarios, así como a los cambios económicos y demográficos. En términos demográficos, la población ocupada en actividades profesionales ha aumentado desde inicios de 2023 a nivel nacional, lo que se refleja en una mayor afluencia de trabajadores hacia estos espacios de trabajo. La baja disponibilidad de terrenos para el desarrollo de nuevos edificios en zonas de alta demanda ha generado un cambio en la estructuración de nuevos proyectos de oficinas. Las últimas entregas se consolidan con áreas rentables de hasta 8.000 m², respondiendo a la demanda continua de nuevos espacios de alta calidad y ubicación privilegiada. Durante el último año, se ha evidenciado una demanda significativa por oficinas con áreas de entre 100 y 200 m² bajo la modalidad de alquiler, así como una baja dinámica de ocupación en edificios de clase B, debido a una creciente preferencia por oficinas con más y mejores amenidades.

Q2 2024: 5,31%

Q2 2023: 5,83%

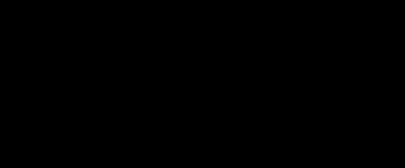

Inventario

Q2 2024: 251.108 m2

Q2 2023: 251.108 m2

Q2 2024: -2.613 m2

Q2 2023: 8.956 m2

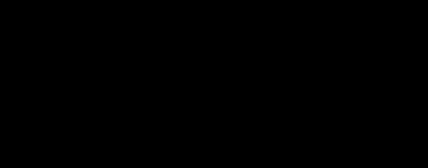

Oferta

Q2 2024: 13.337 m2

Q2 2023: 14.631 m2

Inventario:

El primer semestre del año en la ciudad de Barranquilla culmina con un área rentable en edificios de oficinas de 251.108 m2 , siendo la misma cifra reportada el año anterior. Es de mencionar que, el Distrito Central de Negocios de la ciudad cuenta con la mayor disponibilidad de inventario competitivo con 143.813 m2 .

Inventario Histórico

Q2-2020 Q2-2021 Q2-2022 Q2-2023 Q2-2024

Inventario Total Variación Anual

Analizando el inventario en los últimos cinco años, los edificios de clase A+ han registrado un comportamiento estable, consolidando 137.187 m2. Este comportamiento también se registró en la clase B, por lo que en el trimestre actual cuenta con 11.725 m2 .

De acuerdo con los proyectos inmobiliarios futuros, Colliers estima un crecimiento del GLA a corto plazo impulsado por el tiempo de entrega estipulado de un proyecto que actualmente se encuentra en construcción. Sin embargo, teniendo en cuenta el bajo pipeline de proyectos a desarrollar en la actualidad, se prevé una cifra estable en el mediano plazo.

Oferta:

La disponibilidad de oficinas en la ciudad de Barranquilla finaliza el segundo trimestre en 13.337 m2 , disminuyendo frente al año anterior en 1.294 m2 Esta disminución se debe principalmente a la ocupación de espacios en el corredor Buenavista y Otros. Por otro lado, el corredor Prado experimentó un crecimiento anual en su disponibilidad, comportamiento que se deriva a la migración de BPO hacia espacios independientes (stand alone) que ofrecen mayor eficiencia en la circulación dentro de los edificios, debido al alto flujo de personas en las instalaciones.

Oferta por Tamaño

De 1000 m2 a 300 m2 > 1000 m2

De 300 m2 a 100 m2

2.000 4.000 6.000 8.000 10.000 < 100 m2

Área (m2)

Q2-2023 Q2-2024

De otro lado, el grupo de oficinas con áreas entre 300 m2 y 1.000 m2 presentaron el mayor decrecimiento entre las diferentes categorías de tamaño. En el segundo trimestre del año anterior, la oferta consolidaba 7.803 m2, mientras que en la actualidad dispone de 4.594 m2 . Esta reducción se concentra en los corredores Buenavista y Otros disminuyendo en conjunto 4.748 m2 , consolidando así en la actualidad una oferta de 383 m2 en Buenavista y 1.923 m2 en el corredor Otros. En contraste, el corredor Prado creció en 1.539 m2 , alcanzando una disponibilidad de 2.288 m2 , este incremento se deriva principalmente por la salida de un BPO en un edificio de gran importancia en esta zona de la ciudad, migrando su operación hacia un inmueble de uso exclusivo

Colliers proyecta a corto plazo una continua ocupación de los espacios disponibles en la ciudad, especialmente en oficinas de áreas superiores a los 1.000 m2 , donde la oferta se ajustará progresivamente en respuesta a la demanda del mercado, destacando la capacidad de la ciudad para atraer empresas del sector BPO y logístico.

Absorción:

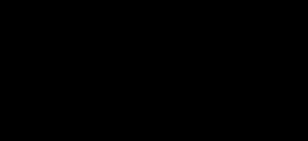

La absorción de espacios de oficinas en la ciudad de Barranquilla finaliza el segundo trimestre con una liberación neta acumulada de 2.613 m2 , mostrando un cambio de tendencia frente a la cifra registrada el año anterior, cuando la cifra de demanda acumulada alcanzaba los 8.956 m2. Analizando por tipología de edificio, la clase A+ registró la mayor liberación de espacios, con 2.306 m2 No obstante, es de mencionar que esta cifra no refleja un comportamiento desfavorable para el mercado de la ciudad, recordando que la tasa de ocupación de este segmento es la

más alta en comparación con Bogotá, Medellín y Cali (94,69%).

Detallando por ubicación geográfica, el corredor Prado presentó una absorción negativa de 3.903 m2 , en comparación con la ocupación de espacios corporativos presentada el año anterior de 6.094 m2, este resultado actual se deriva de la migración de una gran empresa hacia espacios independientes (stand alone). De otro lado, el corredor Buenavista configuró una liberación de espacios en 545 m2 conociendo que en 2023 la absorción alcanzaba los 4.080 m2. Es de aclarar que, esta liberación se concentró únicamente en un edificio ubicado en este sector de la ciudad, lo que sugiere un impacto a nivel local y no una tendencia generalizada

Absorción Neta por Corredor

Buenavista Otros Prado

Q2-2023 Q2-2024 Variación Anual Absoluta

Siguiendo la tendencia de otras ciudades principales con comportamiento dinámico en este segmento, Colliers prevé un cierre deaño con un indicador dedemanda al alza, donde los espacios de clase A, al registrar la mayor cantidad de producto disponible, seguirán siendo los principales impulsores de este comportamiento. A su vez, los edificios con ubicaciones privilegiadas, independientemente de su categoría, seguirán registrando niveles favorables de intención de demanda durante este trimestre.

Precios de Renta:

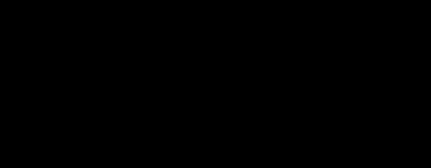

La ciudad de Barranquilla culmina el segundo trimestre del año con un precio ponderado de renta de $54.500 COP/m2 , reflejando un incremento anual del 8,44% ($4 200 COP/m2)

Este porcentaje de crecimiento supera al reportado en ciudades como Bogotá y Medellín, reflejando un ajuste en los precios por parte de los propietarios en función de la alta demanda del mercado y la continua disminución de la disponibilidad de espacios

$65.000

$60.000

$55.000

$50.000

$45.000

$40.000

Precio de Renta por Tamaño

Inferior a 100 m2

Entre 100 m2 a 300 m2

Entre 300 a 1.000 m2

Superior a 1.000 m2

Q2-2023 Q2-2024

En cuanto a la disponibilidad en renta, Barranquilla consolida 12.541 m2 , cifra que crece en un 9,04% en el último año. Entrando en detalle por áreas de oficinas, los espacios de tamaño superior a los 1.000 m2 presentan un valor promedio de $59.800 COP/m2, cuando en 2023 se encontraba en $44.000 COP/m2, lo que se traduce en un incremento anual del 35,86%. Este crecimiento se origina por una diversificación de la oferta en alquiler para este rango de área, además de reflejar la presión de la demanda sobre este nivel de precios.

Siguiendo el comportamiento en otras ciudades, Colliers International estima un crecimiento en los precios pedidos de alquiler en Barranquilla, donde factores como la inflación y la intención de demanda sostenida influirán en los valores de alquiler Adicionalmente, en el mediano plazo se espera un incremento en los valores de alquiler ocasionado por la incorporación en el mercado de nuevos edificios que se encuentran actualmente en construcción.

Precios de Venta:

El precio de venta promedio en la ciudad de Barranquilla cierra el segundo trimestre del año en $8.782.400 COP/m2 , con un crecimiento interanual en $1.182.900 COP/m2 . En términos de disponibilidad, el año 2023 consolidó un total de 4.467 m2 disponibles, en comparación de los 4.702 m2 registrados en el trimestre actual, lo que representa un crecimiento anual de 5,26%. Este aumento en la disponibilidad esta dado en gran medida por la diversificación en los modelos de comercialización adoptados por los propietarios en el último año.

Desglosando por zonas geográficas, el corredor Otros consolidó el mayor valor en la ciudad, con un precio ponderado de $9.478.900 COP/m2 , incrementando

anualmente un 18,49%. En cuanto al corredor Prado, se experimentó una variación anual absoluta de $1.190.500 COP/m2 , estableciendo así su valor medio en $7.238.200 COP/m2 A diferencia de los otros corredores, Buenavista disminuyo en su precio un 5,01% en el último año, lo que se traduceen un asking price promedio de $7.296.000 COP/m2 No obstante, es de aclarar que esta tendencia no está originada por una estrategia de reducción de precios por parte de los propietarios, sino a otros factores que evidencian un cambio en el producto inmobiliario disponible.

(m 2 ) Oferta y Precio de Venta por Corredor

Al igual que en el mercado de alquiler, Colliers prevé un crecimiento a corto plazo en estos niveles de precios de venta. Loanterior sesustentacon la disponibilidadactualdel mercado y la tendencia al alza observada en los precios de oficinas corporativas en las principales ciudades del país.

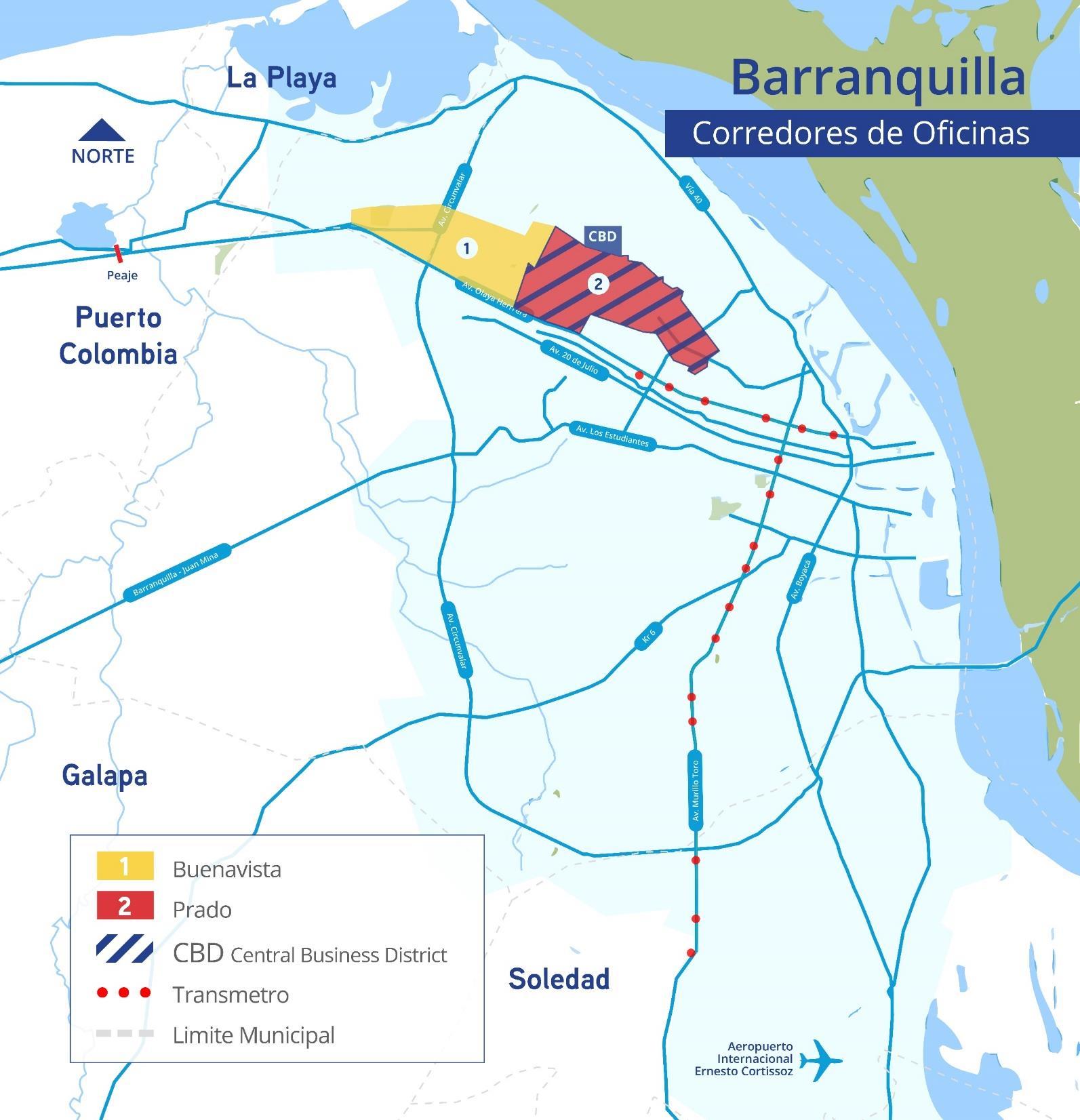

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercadodeoficinas

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estosedificiossonconsideradosdealtasespecificacionese incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios.

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

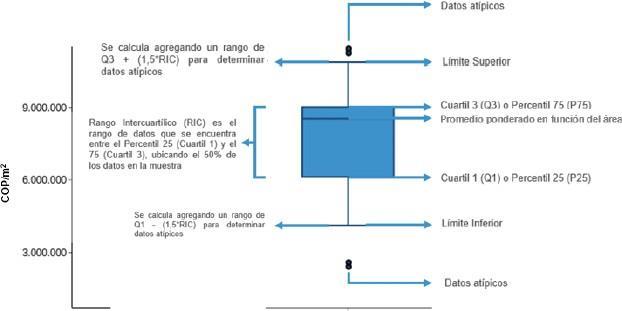

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica

Jefe de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Carolina Granados

Analista de Inteligencia de Mercados e Innovación

CarolinaGranados@Colliers.com