Reporte Mercado Industrial Enero - Marzo Barranquilla- Colombia, 2024

Indicadores Económicos

PIB: 3,0% Primer Trimestre 2024

Variación mensual del IPC: 0,92% enero 2024

Según estimaciones del DANE

DÓLARTRM: $3.932,36

PETROLEO WTI:

USD $78,98

BAN. REP. (06 de marzo de 2024)

Panorama Económico

Nacional:

Diario La República (06 de marzo de 2024)

Proyección Crecimiento: 1,5% para 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 12,7%

DANE (marzo de 2024)

IMPORTACIONES:

USD $5.276,7

Millones CIF. BAN REP (marzo de 2024)

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.745,5

Millones FOB. BAN. REP (marzo de 2024)

El panorama económico evidenciado al cierre de 2023 para la economía colombiana ha permitido mejorar las perspectivas de corto y mediano plazo en variables clave. Se observaron mejoras significativas en indicadores como el desempleo, inflación y crecimiento económico positivo. Estos avances han reducido la probabilidad de entrar dificultades económicas mayores, con lo que las perspectivas a mediano plazo son cada vez más alentadoras, especialmente en sectores claves que han experimentado un crecimiento notable, como la agricultura (6%), la Administración pública y defensa (3.8%), y las actividades financieras (5.5%). Estas tendencias, junto con el recorte en las tasas de interés por parte del banco central proporcionan una base sólida para proyectar un mayor crecimiento económico, con pronósticos que apuntan a un 1.3% al cierre de año, así como un aumento en la dinámica de la inversión extranjera directa. Aunque la tendencia de la inflación apunta hacia una disminución sostenida en 2024, es importante considerar que esta reducción podría verse afectada por factores externos como el aumento de los salarios, los arriendos, los precios internacionales de bienes necesarios para la producción local, así como la depreciación del peso colombiano.

Regional:

La ciudad de Bogotá a cierre del mes de febrero del año 2024 una variación en el IPC de 1,37%, este resultado estuvo 0,28 puntos porcentuales por encima del total nacional el cual se registró en 1,09%, sin embargo, este resultado se encuentra 0,52% por debajo del mismo periodo del año 2023. Con lo anterior, Bogotá se ubicó como la tercera ciudad con mayor inflación en el país durante el año 2024, este comportamiento se encuentra influenciado por sectores de la economía como lo son la educación, el alojamiento, asimismo, el alza en el precio de restaurantes y hoteles, y el aumento en los precios de alimentos y bebidas no alcohólicas. Es importante destacar que, durante este periodo no se presentaron disminuciones en los precios. Por otra parte, se espera que se continúe presentando una incertidumbre en las tasas de interés, este factor, no solo se presenta a nivel nacional, sino que es una incertidumbre a nivel mundial, aunque el mercado anticipe recorte en las tasas de interés de la Reserva Federal, se considera que este factor es poco probable en el primer trimestre. En cuanto al mercado laboral, se evidencia que este se ha mantenido resiliente, con una tasa de desempleo del 12,7%, la cual al ser comparada con el resultado obtenido en enero del año 2023 disminuye un punto porcentual. Bogotá, como epicentro financiero y comercial de Colombia, muestra una economía diversificada con sectores clave como servicios, tecnología y manufactura. Adicionalmente, el gobierno local tiene un papel fundamental en promover un crecimiento equitativo y sostenible mientras se aprovecha el potencial tecnológico y se abordan las vulnerabilidades económicas.

Industrial:

El segmento inmobiliario industrial ha experimentado cambios significativos en términos de vacancia y calidad de los activos, motivados por las nuevas necesidades de los usuarios finales al momento de adquirir propiedades para su operación logística y manufacturera. Estas necesidades apuntan hacia la implementación de procesos automatizados, lo que requiere espacios más sofisticados para operaciones logísticas de alta complejidad De otro lado, la dinámica económica actual hace que los inversionistas deban revisar con mayor detenimiento las decisiones de compra o alquiler para mitigar riesgos operacionales y financieros. A su vez, es de mencionar que la intención de demanda por este tipo de activos se mantiene, con una necesidad latente de espacios más grandes y tecnificados, pero la disponibilidad limitada y la falta denuevos desarrollos plantean desafíos.

Reporte Barranquilla Industrial – Q1 - 2024 - Pg. 2

Reporte de Mercado

c Contamos con 25 años monitoreando el mercado inmobiliario corporativo. Estamos para ayudarle con cualquier análisis personalizado.

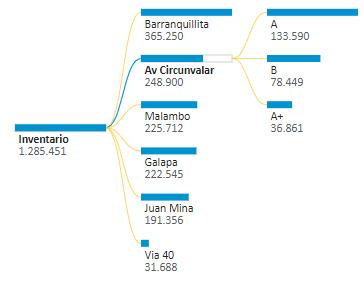

Inventario Q1 2024: 1.285.451 m2 Q1 2023: 1.285.451 m2 Tasa de Disponibilidad Q1 2024: 4,0% Q1 2023: 3,96% Absorción Neta Q1 2024: 4.292 m2 Q1 2023: 7.721 m2 Oferta Q1 2024: 51.403 m2 Q1 2023: 50.864 m2

Reporte de Mercado

Inventario:

Al cierre del primer trimestre del año, el inventario competitivo en Barranquilla mantiene sus niveles estables, con una cifra que alcanza 1.285.451 m2 en la actualidad, haciendo alusión a que este último año corresponde a un periodo conservador en términos de crecimiento, como reflejo de la incertidumbre por parte de los empresarios al momento de la adquisición de nuevos activos; del mismo modo, los altos costos de desarrollar nuevos proyectos, propician un entorno de bajo movimiento en el mercado actual.

En conclusión, el inventario de la ciudad ha permanecido estable en lo corrido del año, a su vez, las proyecciones de nuevo GLA en la ciudad muestran un panorama de desarrollo en el mediano plazo, dado que el desarrollo de proyectos bajo ocupación especulativa considera un riesgo alto en este momento del mercado. Con lo anterior, Colliers International estima una cifra de inventario constante durante el 2024, mencionando que, la creciente demanda para estos espacios, en conjunto con la baja disponibilidad actual propician un mejor escenario para el desarrollo de nuevos proyectos.

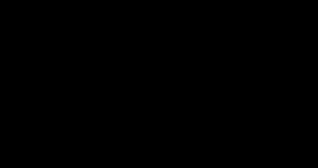

Oferta:

Barranquilla consolida al cierre del primer trimestre del año, una oferta creciente de 51.403 m2, registrando una variación anual del 1,06%. Este incremento responde a nueva disponibilidad de activos sobre el corredor de Barranquillita, que presenta un crecimiento de 9.878 m2, así como el crecimiento de más de 5.000 m2 sobre el corredor Juan Mina.

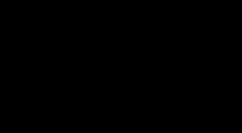

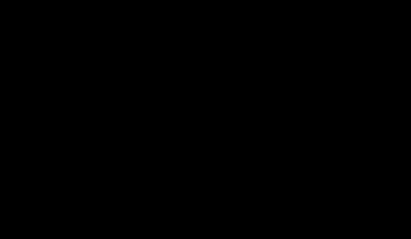

Oferta por Clase y Corredor

Q1 - 2023

A pesar del comportamiento de la economía de la región, que presenta distintos desafíos para los usuarios finales de este tipo de activos al momento de expandir o migrar su operación, Colliers International estima un descenso moderado en los niveles de disponibilidad para el cierre de año, motivado por la persistente intención de demanda de diversas industrias. Este descenso es esperado principalmente en bodegas de clase A, que registran los mayores niveles de vacancia en la actualidad.

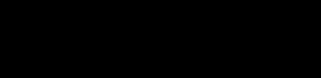

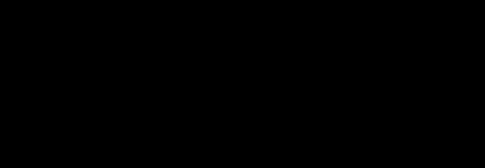

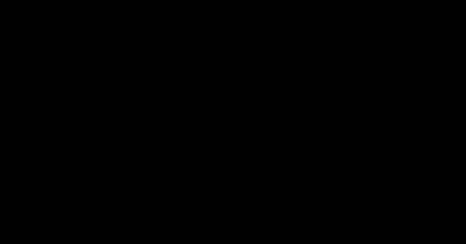

Absorción:

Al cierre del primer trimestre, Barranquilla consolida una absorción neta de 4.292 m2, mostrando un menor ritmo de colocación de espacios si se compara con la cifra registrada a inicios del 2023, con una disminución del 44% aproximadamente. Detallando la cifra de demanda ejecutada actual, es de mencionar a excepción del corredor de la Av Circunvalar, todos los corredores mostraron niveles de ocupación por encima de los 800 m2 .

Absorción por Clase y Corredor

Reporte Barranquilla Industrial – Q1 – 2024 Pg. 4

0 5.000 10.000 15.000 20.000 25.000 30.000 Malambo Juan Mina Av Circunvalar Galapa Barranquillita Juan

Galapa Av

40 Malambo A ZF B A+

(m

)

Mina

Circunvalar Via

Área

2

-6.000 -4.000 -2.000 0 2.000 4.000 6.000 8.000 10.000

Galapa Juan

Malambo Av Circunvalar Galapa Malambo

40 Av Circunvalar

A A+ B ZF

(m

Q1 - 2024

Av Circunvalar

Mina

Via

Via 40 Barranquillita Galapa Juan Mina

Área

2 )

Q1 - 2023 Q1 - 2024

Reporte de Mercado

Recordando el alto grado de ocupación actual de este segmento inmobiliario, en conjunto con la continuidad en la intención de demanda de diversos sectores económicos para bodegas de uso industrial y logístico, Colliers International prevé una continuidad en la tendencia al alza de los valores de alquiler en esta ciudad. Además, el mejoramiento en las condiciones económicas podría impulsar nuevamente la construcción de nuevas bodegas, que contarán con precios de salida en un nivel superior al registrado en la oferta actual.

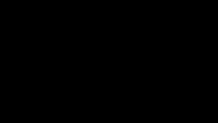

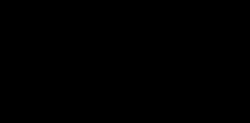

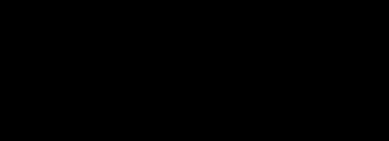

Precios de Renta:

Duranteelprimertrimestredelaño,Barranquillaconsolida un precio promedio de renta de $18.900 COP/m2 , registrando un crecimiento anual del 16,30%. Esta cifra se consolida en cinco de los corredores monitoreados, de los cuales, el corredor de la Av Circunvalar presentó la mayor variación interanual, con un crecimiento absoluto de $3.100 COP/m2, seguido del corredor Galapa con un incremento del 6% aproximadamente.

Precio de Renta por Clase y Corredor

$

K

$ 22 K

$ 15 K

$ 17 K

$ 18 K

$ K

$ 17 K

$ 14 K

$ 20 K

$ 20 K

$ 20 K

Q1-2023

Q1-2024

Teniendo en cuenta el crecimiento paulatino de los precios de renta, el cual ha sido influenciado por la reducción sostenida en la disponibilidad de bodegas, Colliers International estima que los valores de alquiler podrían seguir en aumento hasta el cierre de año. A su vez, con la construcción de nuevos desarrollos, se estima que estas bodegas saldrán al mercado con un nivel deprecios superior, teniendo en cuenta el costo de construcción derivado.

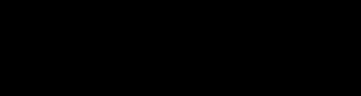

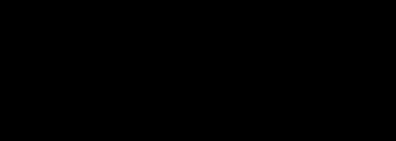

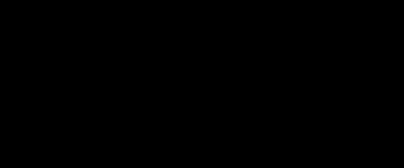

Precios de Venta:

El primer trimestre del año, consolida un valor de venta promedio de $2.403.500 COP/m2 mostrando una estabilidadaparentedadoquesuvariaciónanualesapenas del 0,15%. Este ligero descenso se ve reflejado principalmente en bodegas con áreas inferiores a 500 m2 que consolidaron una variación del 7,14% en doce meses, ajustando un nuevo precio de venta de $2.992.900 COP/m2

Precio de Venta por Clase y Corredor

$ 3 M

$ 2 M

$ 1 M

$ 3 M

$ 3 M

$ 3 M

$ 2 M

Av Circunvalar Galapa Juan Mina Malambo Malambo Galapa

Q1 - 2023 Q1 - 2024

En este contexto, Colliers International estima un crecimiento moderado en los precios de venta, impulsado por la persistente demanda y los crecientes costos de construcción. Sin embargo, la disponibilidad limitada de espacios sigue siendo un factor clave que influye en la dinámica del mercado.

Reporte Barranquilla Industrial – Q1 – 2024 Pg. 5

A+ B ZF

30

Av Circunvalar Galapa Juan Mina Malambo Malambo Av Circunvalar Via 40 Barranquillita Galapa Juan Mina A

COP/m 2

2

A A+ ZF COP/m

Panorama Colombiano

Panorama Colombiano:

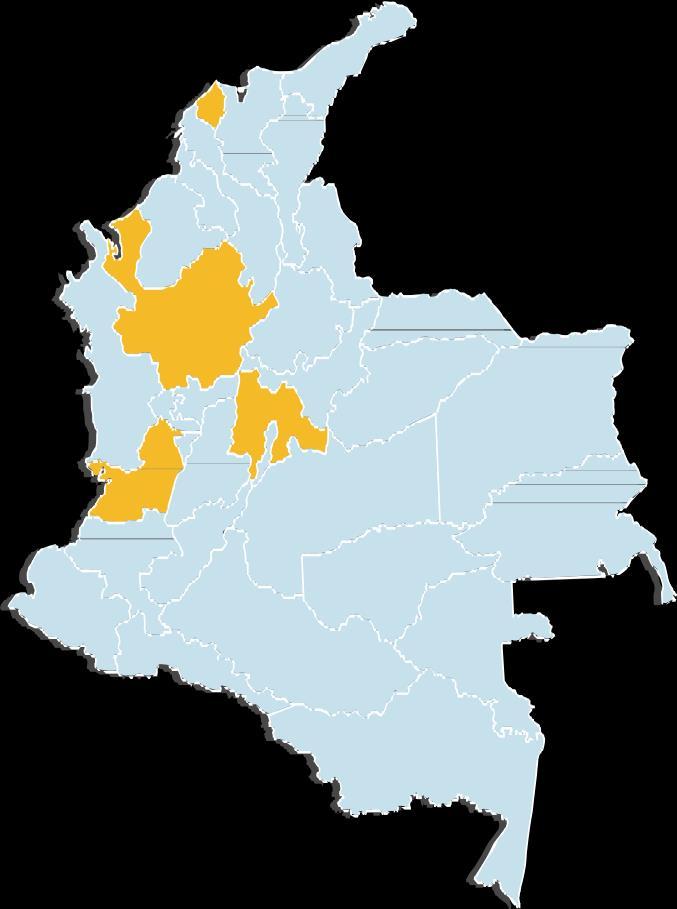

El inventario nacional de activos industriales y logísticos alcanza un total de 7.331.682 m², con una mayor concentración en Bogotá, que cuenta con 4.380.713 m², seguida por Barranquilla con 1.285.451 m², Medellín con 1.026.120 m² y Cali con la menor proporción. En este trimestre, Cali y Medellín experimentaron ligeros incrementos anuales en su cifra de GLA, con un crecimiento de 59.000 m². En términos de oferta, a nivel nacional se registró un decrecimiento del 12,33%, con disminuciones significativas en Bogotá y Medellín, que suman una ocupación de espacios de más de 62.000 m2 para este trimestre. Los precios de alquiler más bajos se encontraron en Barranquilla ($18.900 COP/m²), seguidos de cerca por Cali y Bogotá, mientras que el valor más elevado se encuentra en Medellín, con un valor promedio de renta mensual que asciende hasta los $25.500 COP/m². En cuanto a los precios de venta, Medellín lidera con un promedio de $3.745.800 COP/m², seguido por Bogotá ($2.507.900 COP/m²), Barranquilla ($2.403.500 COP/m²) y Cali con el precio más bajo.

Bodegas Analizadas: 28

Inventario (m²): 1.285.451

Espacio Disponible (m²): 51.403

Precio Promedio Renta (COP/m²): $19.000

Precio Promedio Venta (COP/m²):$2.403.500

Tasa de Disponibilidad (%): 4,0%

Absorción Neta (m²): 4.292

Nueva Oferta (m²): 1.803.239

Bodegas Analizadas: 54

Inventario (m²): 1.026.120

Espacio Disponible(m²): 29.895

Precio Promedio Renta (COP/m²): $25.500

Precio Promedio Venta (COP/m²):$3.745.800

Tasa de Disponibilidad (%): 2,91%

Absorción Neta (m²): -352

Nueva Oferta (m²): 1.368.077

Barranquilla: Medellín: Bogotá: Cali:

Bodegas Analizadas: 87

Inventario (m²): 4.380.713

Espacio Disponible (m²): 171.565

Precio Promedio Renta (COP/m²): $19.000

Precio Promedio Venta (COP/m²):$2.507.900

Tasa de Disponibilidad (%): 3,92%

Absorción Neta (m²): 2.651

Nueva Oferta (m²): 4.568.451

Bodegas Analizadas: 19

Inventario (m²): 639.398

Espacio Disponible(m²): 35.059

Precio Promedio Renta (COP/m²): $20.300

Precio Promedio Venta (COP/m²):$1.583.300

Tasa de Disponibilidad (%): 5,48%

Absorción Neta (m²): -25.489

Nueva Oferta (m²): 1.400.608

Reporte Barranquilla Industrial – Q1 – 2024 Pg. 6

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

PIB:

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Absorción Neta Anual Acumulada: Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo.

Parque Industrial:

Es la superficie geográficamente delimitada y diseñada especialmente para el asentamiento de la nave industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y de servicios, con una administración permanente para su operación.

Parques Industriales Clase A+:

Tienen una vocación de tipo logístico, amplias vías internas y de acceso, parqueadero para tractocamiones interno, altos estándares de vigilancia y manejos de emergencias, sistemas de control de acceso innovadores, planta de tratamiento de aguas residuales (PTAR) y diferentes servicios para usuarios como restaurante, enfermería, báscula, entre otros. Las bodegas cuentan con altura libre de 11,5 metros como mínimo, resistencia de pisos de 4 Ton/m² o más, varios muelles de carga y redes contra incendios.

Parques Industriales Clase A:

La vocación es flexible y están ubicados cerca de vías de acceso principales. Las bodegas tienen triple altura, resistencia alta de pisos, servicios adicionales. Posee un área significativa respecto al promedio del mercado.

Parques Industriales Clase B:

Tiempo de construcción superior a 15 años, ubicados sobre vías de acceso secundarias, altura sencilla o doble en bodega y servicios adicionales limitados. Generalmente, tiene un área inferior al promedio del mercado.

Zona Franca (ZF):

Territorio delimitado en donde se goza de beneficios tributarios como el no pago de derechos de importación de mercancías o el no cobro de algunos impuestos.

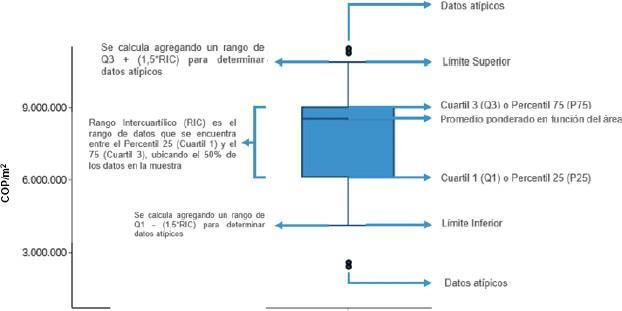

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Reporte Barranquilla Industrial – Q1 – 2024 Pg. 7

Glosario

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario?

Contáctanos:

Roberto Cáceres DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica Jefe de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Camilo Bustos Analista de Inteligencia de Mercados e Innovación

Camilo.Bustos@Colliers.com