TABLA DE contenido

• SUBSIDIO AL EMPLEO

PÁGINA 2

• PRESENTA STPS PROGRAMA DE INSPECCIÓN 2024

PÁGINA 4

• SE CREA EL FONDO DE PENSIONES PARA EL BIENESTAR

PÁGINA 9

• BALANZA DE COMPROBACIÓN CONTABILIDAD ELECTRÓNICA PERIODO 13

PÁGINA 10

• NUEVAS REGLAS PARA LA CONDONACIÓN DE MULTAS

PÁGINA 18

• LA NUEVA NIIF 18: PRESENTACIÓN Y REVELACIÓN DE LOS ESTADOS FINANCIEROS

PÁGINA 15

• PRECIOS DE TRANSFERENCIA

PÁGINA 18

• SUBCONTRATACIÓN Y SU VINCULACIÓN CON LOS IMPUESTOS LOCALES SOBRE NÓMINA

PÁGINA 22

• REFORMA LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO (LGTOC) Y DE LA LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO (LGOAAC)

PÁGINA 23

• ASAMBLEA ANUAL ORDINARIA. APROBACIÓN DE ESTADOS FINANCIEROS

Nos reiteramos atentos a sus comentarios o cuestionamientos: Para mayor información ponerse en contacto al correo: fiscalista@canacar.com.mx o al número 55 7974 1733

www.canacar.com.mx

SUBSIDIO AL EMPLEO

El pasado 1 de mayo de 2024 se publicó en el Diario Oficial de la Federación (DOF), el “Decreto que otorga el subsidio para el empleo” que entró en vigor ese mismo día.

Lo anterior fue consecuencia de los incrementos al salario mínimo en el país,demaneraqueelsubsidioparaelempleadohabíaquedadodesfasado, afectando así a los trabajadores con menores ingresos.

El nuevo subsidio para el empleo provee un estímulo para los trabajadores a que se refiere la fracción I del artículo 94 de la Ley del Impuesto Sobre la Renta (LISR) cuyo salario no exceda de los $9,081.00 mensuales (nueve mil ochenta y un pesos 00/100 M.N.). Cabe señalar que este límite sustituye los ingresos por $7,382.33 pesos mensuales que aplicaban anteriormente.

Para tales efectos, se excluye de dicho estímulo las primas de antigüedad, retiro e indemnizaciones, así como otros pagos por separación.

El estímulo equivale a la cantidad resultante de multiplicar el valor mensual de la UMA para 2024 por 11.82 por ciento. Este subsidio deberá ser aplicado contra ISR al mes calendario correspondiente y que resulte a cargodelostrabajadoresen cuestión.

En casos en que el impuesto sea menor que el subsidio para el empleo mensual obtenido, la diferencia no podrá aplicarse contra el ISR que resulte a cargo, ni podrá entregarse cantidad alguna por concepto de subsidio para el empleo.

En casos de pagos por salarios correspondientes a periodos menores a un mes, se deberá dividir la cantidad que resulte de multiplicar la UMA por 11.82% entre 30.4; el resultado que se obtenga se deberá multiplicar por el número de días que corresponda al periodo de pago para determinar el monto de subsidio para el empleo que le corresponde al trabajador por dichos pagos.

Por último, es importante señalar que los beneficiarios del subsidio para el empleo a partir del 1 de mayo de 2024 serán los trabajadores que perciban salarios en lugares diferentes a la zona libre de la frontera norte, es decir, en el resto del país por ser mayor el salario en esta zona ($11,396.66 mensuales).

www.canacar.com.mx BOLETÍN FISCAL Y LABORAL P-1

PRESENTA STPS PROGRAMA DE INSPECCIÓN 2024

El 25 de abril de 2024 a través de un comunicado de prensa, la Secretaría de Trabajo y Previsión Social (STPS), a través de la Unidad de Trabajo Digno (UTD) y la Dirección General de Inspección Federal del Trabajo, lanzó oficialmente el Programa de Inspección 2024. Este programa responde al cumplimiento del Reglamento General de Inspección del Trabajo y Aplicación de Sanciones y forma parte del diálogo continuo entre la STPS y los sectores sindicales y patronales.

El Programa de Inspección 2024 se centra en establecer líneas de acción y ejes estratégicos que serán implementados a lo largo del año en todo el territorio nacional. Este año, el programa se ha diseñado con un enfoque transversal que no sólo se limita a la vigilancia de las condiciones generales de trabajo, sino que también incluye la supervisión de aspectos críticos como el trabajo infantil, la trata de personas y la subcontratación ilegal.

Con una meta de 32,000 inspecciones, el programa incorpora estrategias y medidas para mejorar y modernizar la elaboración y cumplimiento de Normas Oficiales Mexicanas y Estándares. Las principales líneas de acción incluyen:

1. Inspecciones estratégicas en sectores críticos para garantizar un ambiente laboral seguro y el cumplimiento de los derechos laborales.

2. Supervisión de la normativa en materia de subcontratación.

3. Verificación del proceso de inspección conforme al marco normativo actual.

4. Implementación de mejoras tecnológicas para aumentar la eficiencia del proceso de inspección.

5. Fomento de la autorregulación y prácticas laborales responsables entre las empresas.

6. Capacitación continua para los Inspectores Federales del Trabajo, asegurando un desempeño óptimo.

Será necesario que los patrones estén enterados y al pendiente de estas revisiones, para asegurar el correcto cumplimiento de sus obligaciones laborales.

Esto fue informado mediante comunicado de prensa, el cual se reproduce a continuación:

- Ciudad de México 25 de abril de 2024.

- Bol 21/24

- Presenta Secretaría del Trabajo y Previsión Social Programa de Inspección 2024.

- Dando cumplimiento a lo establecido en el Reglamento General de Inspección del Trabajo y Aplicación de Sanciones y como parte de la interlocución permanente que la Secretaría de Trabajo y Previsión Social (STPS) ha mantenido con los representantes sindicales y patronales, la Unidad de Trabajo Digno (UTD), a través de la Dirección General de Inspección Federal del Trabajo, presentó el Programa de Inspección 2024.

www.canacar.com.mx

P-2 BOLETÍN FISCAL Y LABORAL

En dicho evento se contó con la participación del Jefe de la Unidad de Trabajo Digno, Alejandro Salafranca Vázquez, el director general de Previsión Social, Omar Nacib Estefan Fuentes y del Director General de Inspección Federal del Trabajo, Fernando Jordan Siliceo del Prado, así como de los representantes de las principales agrupaciones sindicales y patronales del país.

El Programa de Inspección 2024 es el documento en el que se establecen las líneas de acción y los ejes estratégicos que serán ejecutados a lo largo del año en materia de inspección en todo el territorio nacional, por medio de la Dirección General de Inspección Federal del Trabajo y por las Oficinas de Representación que se encuentran instaladas en todo el territorio nacional.

En la presentación se destacó que este año el Programa de Inspección Federal del Trabajo fue realizado con una visión y enfoque transversal, es decir, no sólo serán inspecciones dirigidas a la vigilancia de las condiciones generales de trabajo, capacitación y adiestramiento, seguridad e higiene, sino que se desempeñarán acciones encaminadas a la vigilancia de grandes rubros tales como: trabajo infantil, la trata de personas y la subcontratación ilegal.

El Programa establece una meta de 32 mil inspecciones, incorpora directrices, estrategias y otras medidas para promover y difundir la infraestructura de calidad, mejorar y modernizar la elaboración de Normas Oficiales Mexicanas y Estándares, así como su cumplimiento.

Entre las líneas de acción del Programa se encuentran las siguientes:

1. Realizar inspecciones estratégicas focalizadas en sectores críticos para identificar y abordar de manera proactiva posibles incumplimientos a la normatividad laboral, garantizando un ambiente laboral seguro, el cumplimiento de derechos y condiciones dignas a los trabajadores.

2. Vigilar las disposiciones normativas en materia de subcontratación.

3. Verificar que el proceso de inspección se lleve a cabo de acuerdo con el marco normativo y lineamientos de operación vigentes por parte del personal encargado de realizar inspecciones, promoviendo la transparencia y la eficiencia en el proceso.

4. Implementar mejoras tecnológicas que permitan incrementar la eficiencia y reducir tiempos y costos en el proceso de inspección; así como mantener actualizados los ordenamientos jurídicos en materia laboral a fin de asegurar una Inspección del Trabajo moderna y eficaz.

5. Fomentar la adopción de mecanismos alternos al cumplimiento normativo en las empresas, impulsando la autorregulación y el uso de prácticas laborales responsables, al tiempo que se supervisa el cumplimiento efectivo de las obligaciones laborales sin recurrir necesariamente a la inspección tradicional.

6. Incentivar el profesionalismo de los Inspectores Federales del Trabajo mediante capacitaciones que brinden conocimientos generales, específicos y técnicos, para garantizar el óptimo desempeño de sus funciones.

A partir del fortalecimiento de la vigilancia y aplicación de la normatividad laboral en México, se contribuye con el objetivo de alcanzar el pleno respeto de los derechos de las personas trabajadoras.

Con estas acciones se reitera el compromiso de la STPS para seguir impulsando acciones que fortalezcan el cumplimiento de los derechos laborales que garanticen el trabajo digno en México.

www.canacar.com.mx

P-3 BOLETÍN FISCAL Y LABORAL

SE CREA EL FONDO DE PENSIONES PARA EL BIENESTAR

Con fecha 1 de mayo de 2024, se publica en la edición vespertina del Diario Oficial de la Federación (DOF), el Decreto del Fondo de Pensiones para el Bienestar.

El30deabrilde2024fuepublicadoelDecretoporelquesereforman,adicionan y derogan diversas disposiciones de la Ley del Seguro Social, de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, de la Ley de los Sistemas de Ahorro para el Retiro, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, y del Decreto por el que se extingue el organismo público descentralizado denominado Financiera Nacional de DesarrolloAgropecuario,Rural,ForestalyPesquero,yseabrogasuLeyOrgánica, publicado en el Diario Oficial de la Federación el 29 de mayo de 2023, para la creación del Fondo de Pensiones para el Bienestar, conocido como la reforma alsistemadepensionesatravésdelcualsedestinanlosfondosnoreclamados delosahorrospensionariosdelostrabajadores,aunfondodenominadoFondo dePensionesparaelBienestar(FPB).

Ahora, con la publicación de este nuevo decreto, se crea el referido fondo.

Losconsiderandosdeldecretodestacanlaimportanciadeadaptarelsistema de pensiones para garantizar jubilaciones dignas, mencionando desafíos específicos como la intermitencia en las cotizaciones y la insuficiencia de los sistemas contributivos. Refiere las reformas pasadas que han modificado el cálculo de las pensiones y presenta una nueva iniciativa gubernamental para mejorarlascondicionesdejubilaciónmedianteelincrementodeaportaciones patronalesylacreacióndelFondodePensionesparaelBienestar.Estefondo buscaproporcionaruncomplementoeconómicoaciertostrabajadorespara asegurar que su pensión alcance un monto equivalente al último salario percibido, con el fin de promover una vejez digna y plena.

Análisis

A continuación, se analizan las disposiciones más importantes que regulan a este fondo.

Constitución del fondo (Artículo 1)

Se describe la estructura y administración del Fondo. Según este artículo:

• Constitución del Fondo: Se establece que el Fondo de Pensiones para el Bienestar debe ser creado como un fideicomiso público. Un fideicomiso público es una entidad que administra recursos específicamente designados para un propósito determinado, en este

www.canacar.com.mx

P-4 BOLETÍN FISCAL Y LABORAL

caso, el bienestar pensionario. A diferencia de otras entidades estatales, este fideicomiso no se considera una entidad paraestatal, lo que implica que tiene ciertas independencias administrativas y financieras dentro del marco legal y gubernamental.

• Roles de la Secretaría de Hacienda y Crédito Público y el Banco de México:

• Secretaría de Hacienda y Crédito Público (SHCP): Actúa como fideicomitente, es decir, es la entidad que aporta los recursos o los derechos que se administrarán a través del fideicomiso.

• Banco de México: Funciona como la institución fiduciaria, lo que significa que es el responsable de administrar el fideicomiso conforme a las instrucciones establecidas en el acta de constitución del fideicomiso y las leyes aplicables.

• Unidad de Seguros, Pensiones y Seguridad Social: Esta unidad dentro de la SHCP será la responsable de supervisar y manejar el Fondo. Su función incluye resolver situaciones legales o prácticas que surjan en la operación del Fondo, siempre y cuando esas situaciones no estén explícitamente asignadas al Comité Técnico del Fondo o al Banco de México como fiduciario.

Propósito y funcionamiento del Fondo (Artículo 2)

Se define el propósito y funcionamiento del FPB, definiendo las responsabilidades y operaciones específicas del mismo:

• Objetivoprincipaldelfondo:Recibir,administrar, invertir y distribuir los recursos aportados para complementar las pensiones de los trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS) y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Este complemento se proporcionará a los trabajadores que cumplan 65 años de edad y cuya pensión sea igual omenor a $16,777.68, asegurando que su pensión total alcance el monto de su último salario. Este monto será ajustado anualmente según la inflación.

• Condiciones específicas: Los trabajadores deben haber empezado a cotizar bajo la Ley del Seguro Social a partir del 1 de julio de 1997, o estar bajo el régimen de cuentas individuales del ISSSTE y por otro lado el complemento de pensión es intransferible.

• Otras funciones del fondo:

I. Administrar tanto los aportes en efectivo como los rendimientos generados, para que se integren al patrimonio del Fondo.

II. Invertir los recursos bajo instrucciones del Comité Técnico.

III. Entregar los recursos necesarios a los institutos IMSS, ISSSTE y al Instituto del Fondo Nacional de la Vivienda para los Trabajadores según las solicitudes y con cargo a las subcuentas especificadas.

• Responsabilidades de los Institutos:

• El IMSS y el ISSSTE son responsables de determinar los montos, realizar cálculos, revisar documentación y realizar pagos para el complemento de pensiones.

• Estos institutos también deben verificar que se cumplan todos los requisitos necesarios para la entrega de recursos.

• Rendición de cuentas: Aunque el Banco de México, como fiduciario, no es responsable del destino final de los recursos, debe cumplir con las obligaciones de transparencia y rendición de cuentas sobre la gestión de los recursos del Fondo.

• Regulaciones y suficiencia de recursos:

www.canacar.com.mx

P-5 BOLETÍN FISCAL Y LABORAL

• El funcionamiento del Fondo se rige por el decreto presente, su contrato constitutivo y las reglas emitidas por el Comité Técnico del fideicomiso.

• La entrega de recursos está condicionada a la disponibilidad de fondos y sujeta a las normas establecidas por la Secretaría de Hacienda y Crédito Público.

Aspectos legales y estructurales (Artículo 3):

Se detallan aspectos legales y estructurales sobre la gestión del fideicomiso, enfocándose en la supervisión, la protección legal de los recursos y la independencia operativa respecto a otros fideicomisos públicos:

• Regulación y supervisión:

• ElFondoestásujetoalasnormativasdelaLeydelBancodeMéxico y su reglamento interior específicamente en lo que concierne a su función como fiduciario del Fondo.

• Esto implica que el Banco de México, al actuar como fiduciario, debe seguir las disposiciones que se aplican a él como órgano autónomo del Estado en la gestión del Fondo.

• Secretaría Técnica:

• Para apoyar en la administración del Fondo, se establecerá una Secretaría Técnica dentro del Banco de México.

• El titular de esta Secretaría Técnica será nombrado por el titular del Banco de México y debe ser un servidor público que pertenezca a este órgano autónomo.

• Esta persona tendrá la delegación fiduciaria, lo que significa que será responsable de manejar las tareas y decisiones diarias relacionadas con el Fondo bajo la supervisión del Banco de México.

• Protección legal de los recursos:

• Los recursos del Fondo serán considerados imprescriptibles e inembargables. Esto significa que no pueden perderse por el paso del tiempo ni pueden ser objeto de embargos por deudas o reclamaciones legales.

• Estos recursos deben permanecer vinculados al fideicomiso y ser invertidos en él hasta que sean utilizados para sus fines específicos.

• Los recursos no pueden ser utilizados para otros fines gubernamentales, como contribuir al equilibrio presupuestario, y no están sujetos a las normas que regulan otros fideicomisos de la Administración Pública Federal. Esto garantiza que el manejo de los fondos esté dedicado exclusivamente a los objetivos del Fondo de Pensiones para el Bienestar.

Composición y fuentes de financiamiento del Fondo (Artículo 4) Se establece el tipo de recursos que se incluyen en el Fondo y de dónde provienen:

• Composición del patrimonio del fondo:

• Aportaciones de la Secretaría de Hacienda y Crédito Público: como fideicomitente.

• Producto de las inversiones: los rendimientos generados a partir de los recursos del Fondo.

• Donaciones y otras aportaciones: incluyendo títulos, valores otransferencias, de cualquier persona física o moral. Estas contribuciones no otorgan a los donantes derechos sobre el patrimonio del Fondo ni los convierten en fideicomitentes o fideicomisarios.

• Otrasaportaciones:queserealicenconformealanormativaaplicable.

www.canacar.com.mx

P-6 BOLETÍN FISCAL Y LABORAL

• Origen de las aportaciones:

• IngresosdelInstitutoparaDevolveralPuebloloRobado:incluyendo el 75% de los remanentes netos de enajenaciones de bienes en materia aduanera y fiscal, y recursos determinados durante la liquidación de entidades específicas.

• Adeudos cobrados a entidades de varios niveles de gobierno: que tienen pagos pendientes ante el Servicio de Administración Tributaria y otros organismos.

• Aplicación de leyes específicas: que regulan el seguro social y la vivienda para trabajadores, garantizando la imprescriptibilidad de los derechos sobre estos recursos.

• Remanentes del Poder Judicial de la Federación: sujeto a procedimientos legales específicos.

• Ahorros generados por la eliminación de duplicidades en la administración pública.

• 25% del remanente de utilidades netas de entidades paraestatales sectorizadas a ciertas secretarías.

• Venta de inmuebles del ISSSTE: durante los ejercicios fiscales especificados.

• Inversiones y donaciones varias: incluyendo el producto de inversiones y donaciones o aportaciones de cualquier origen.

• Regulaciones adicionales:ElpatrimoniodelFondopuedeincrementarse connuevasaportacionesenefectivosegúnseanecesario,sinnecesidad de modificaciones al contrato original, siempre que se respeten principios de eficiencia, eficacia, economía, transparencia y honradez.

Operación del Banco de México (Artículo 5)

Se establecen las directrices para la gestión del FPB por parte del Banco de México, que actúa como fiduciario:

• Operación del Fondo: El Banco de México tiene la facultad de abrir y mantener subcuentas necesarias para la adecuada gestión de los recursos del Fondo, incluyendo la recepción, administración, inversión y distribución de dichos recursos. Esto se realizará siguiendo las normativas aplicables, el contrato constitutivo del Fondo y las Reglas de Operación que establezca el Comité Técnico.

• Independencia del Fiduciario: El Banco de México, en su papel de fiduciario, no mantendrá registros individuales de los trabajadores, pensionados o beneficiarios, ni tendrá una relación jurídica directa con ellos. Su función es puramente técnica y auxiliar, sin actuar como autoridad.

Vigencia (Transitorio Primero)

El decreto entra en vigor el 1 de mayo de 2024.

Transición

Acciones de coordinación (Transitorio Segundo)

Se ordena a la Secretaría de Hacienda y Crédito Público, al IMSS, al ISSSTE, y al INFONAVIT a ejecutar acciones necesarias para la implementación y operación del Fondo de Pensiones para el Bienestar, asegurando la coordinación y asignación de recursos. Además, se derogan todas las disposiciones administrativas que contravengan este decreto.

www.canacar.com.mx

P-7 BOLETÍN FISCAL Y LABORAL

Formalización de instrumento (Transitorio Tercero)

La Secretaría de Hacienda y Crédito Público debe formalizar el instrumento jurídico para constituir el Fondo dentro de los 45 días naturales posteriores a la publicación del decreto y emitir las Reglas de Operación del Fondo dentro de los 10 días naturales después de su constitución.

Acciónes del IPDPR (Transitorio Cuarto)

El Instituto para Devolver al Pueblo lo Robado debe realizar las acciones necesarias para efectuar las aportaciones especificadas en el artículo 4, fracción II, del decreto dentro de los 15 días hábiles siguientes a la constitución del Fondo.

Operación de ventanillas únicas (Transitorio Quinto)

Las Ventanillas Únicas mencionadas en el decreto deben comenzar a operar dentro de los 15 días naturales después de que el decreto entre en vigor.

Complemento económico (Transitorio Sexto)

El complemento económico mencionado en el Artículo 2 es intransferible y estará disponible para los trabajadores a partir del 1 de julio de 2024, siempre que hayan recibido su dictamen o concesión de pensión conforme a la legislación aplicable después de la entrada en vigor del decreto.

Financiamiento de erogaciones (Transitorio Séptimo)

Las erogaciones generadas por la implementación del decreto se financiarán con los presupuestos ya autorizados a los ejecutores de gasto, sin autorizaciones de ampliaciones presupuestales para el ejercicio fiscal actual ni futuros. Las erogaciones correspondientes al INFONAVIT se cubrirán con su presupuesto autorizado según su legislación.

www.canacar.com.mx

P-8 BOLETÍN FISCAL Y LABORAL

BALANZA DE COMPROBACIÓN

CONTABILIDAD ELECTRÓNICA PERIODO 13

La Balanza del periodo 13 es un informe financiero que resume los saldos de todas las cuentas contables de una empresa al final de un ejercicio fiscal, en la cual generalmente son incluidos los ajustes de auditoría. Todas las personas morales en México están obligadas a presentarla, independientemente del Régimen Fiscal en el que tributan, así como las personas físicas que estén obligadas a llevar contabilidad.

La obligatoriedad del envío de esta información a la autoridad fiscalizadora se indica en la Regla de Resolución Miscelánea 2.8.1.6 las personas morales a más tardar el día 20 de abril del año siguiente al ejercicio que corresponda; en el caso de las personas físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda; sin embargo, después de la emisión de los estados financieros auditados es necesario presentar la información complementaria. Se presenta de forma electrónica en formato XML cumpliendo los estándares emitidos por la autoridad, a través del portal web del SAT o un proveedor autorizado.

En estos reportes se podrá observar información detallada de todas las cuentas contables de la empresa y aquellas que son determinadas al final del ejercicio y no tienen implicación en el resultado contable como las cuentas de orden que incluyen, entre otros: el ajuste anual por inflación, deducción de inversiones, saldo de la cuenta de utilidad fiscal neta, saldo de la cuenta de capital de aportación, resultado fiscal en venta de activo fijo, etc.

En caso de no presentarlo las compañías podrías ser acreedoras a multas, recargos, inhabilitación para emitir comprobantes fiscales y problemas para realizar trámites fiscales.

www.canacar.com.mx

P-9 BOLETÍN FISCAL Y LABORAL

NUEVAS REGLAS PARA LA CONDONACIÓN DE MULTAS

El Instituto Mexicano del Seguro Social (IMSS) publicó en el Diario Oficial de la Federación (DOF) del 22 de marzo de 2024 el acuerdo número ACDO.AS2.HCT.270224/35.P.DIR, dictado por su Consejo Técnico en la sesión ordinariacelebradael27defebrerodelpresenteaño,porelqueseaprobaron los lineamientos generales para la condonación de multas en el Instituto Mexicano del Seguro Social, así como su Anexo Único (Lineamientos).

Con ello se deja sin efectos los acuerdos 187/2003; ACDO.AS2. HCT.250309/56.P.DIR, ACDO.SA2.HCT.230713/204.P.DIR.

Los nuevos lineamientos están vigentes, en lo general, desde el 25 de marzo de 2024, y toda vez que son de interés para los patrones que desean dejar sin efectos una multa o solicitar la condonación de esta, a continuación, se detallan los pormenores a seguir:

Deconformidadconlosnumerales304D,últimopárrafodelaLeydelSeguro Social (LSS) y 194 del Reglamento de la Ley del Seguro Social en materia de afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF) procede la condonación de multas que hubiese quedado firmes, y siempre que un acto administrativo conexo no sea materia de impugnación; el tramite se realizará en la forma y en los términos señalados por el Consejo Técnico del instituto.

Por lo tanto, el IMSS está obligado a emitir la reglamentación para la condonación de multas, situación que se materializó el pasado 22 de marzo de 2024. Según el punto 6.3 de los lineamientos, el proceso para la condonación de multas inicia con la petición patronal por escrito el cual debe contar con ciertos lineamientos descritos en el mismo punto.

Además,lapeticióndebeacompañarsedelaidentificaciónoficialvigentecon fotografía del promovente, el poder notarial (tratándose del representante legal para acreditar dicho carácter) y la Tarjeta de Identificación Patronal, y presentarse ante el titular del OOAD, Estatal, Regional o de la CDMX. No obstante, también se puede promover en la Subdelegación que hubiese emitido una multa (punto 6.1, Lineamientos).

Es importante mencionar que los numerales 6.4 y 6.14 de los lineamientos prevén que el patrón que cuente con buzón IMSS puede realizar la solicitud de la condonación de multas a través de este medio, pero estará disponible una vez que el seguro social ajuste dicha herramienta electrónica.

Por otro lado, es importante señalar que si los requisitos del escrito no se cumplen el instituto requerirá al empresario mediante oficio para que en un

www.canacar.com.mx

P-10 BOLETÍN FISCAL Y LABORAL

plazode10díashábilesposterioresalanotificaciónsubsaneloomitido;delo contrario la petición se tendrá por no presentada (punto 6.5, Lineamientos).

Desahogadalaprevenciónoencasodehaberpresentadocorrectamentela solicitud, el IMSS deberá emitir la resolución respectiva, dentro del lapso de 20 días hábiles. Para ello, dicho ente valorará la documentación exhibida y recabará, de ser necesario información adicional (punto 6.10, Lineamientos).

En términos del numeral 6.6 de los lineamientos, el empleado puede solicitar al IMSS la condonación del 100% del valor de la multa, bajo las siguientes condiciones:

En caso de tener créditos fiscales firmes al solicitar la condonación de multas, adjuntar los documentos que muestren fehacientemente la improcedencia de las sanciones. Además, estimamos que también debe desacreditarse el crédito fiscal principal (origen de la multa a condonar).

Si el patrón está sujeto a algún proceso de revisión por parte del Instituto para la comprobación del cumplimiento de obligaciones patronales (revisión de gabinete o visita domiciliaria), es necesario haber corregido dicha situación. En este caso no debe existir créditos fiscales firmes y exigibles a la fecha de petición de la condonación.

Desde nuestra perspectiva, para que lo anterior sea posible, debe considerarse que, en caso de una visita domiciliaria, el empresario tiene que esperar a que el Seguro Social determine en la ultima acta parcial los hechos u omisiones y en consecuencia, optar por corregir la situación fiscal según lo previsto en el numeral 46, fracción IV, segundo párrafo del Código Fiscal de la Federación (CFF).

En una revisión de gabinete (escritorio), el empleador debe esperar la emisión de oficio de observaciones donde consten las irregularidades, y elegir corregir su situación fiscal, conforme al artículo 48; fracción VI del CFF, o haber suscrito un acuerdo conclusivo, en términos del CFF ante la procuraduría de la Defensa del Contribuyente (Prodecon). Cabe precisar que, la condonación de la multa autorizada bajo este supuesto se otorgara acorde a lo establecido en el articulo 69-G del CFF; es decir, por única ocasión se aplicara el 100% del importe de la sanción (punto 6.9, Lineamientos)

Los requisitos anteriores son aplicables a diversas situaciones fiscales del patrón y desde nuestro punto de vista, basta con cumplir uno de ellos para la disminución del 100% de la multa.

Por otra parte, el numeral 6.7 de los Lineamientos contempla la condonación del 90% de la sanción, cuando el empleador se encuentre en las siguientes circunstancias:

• A la fecha de la solicitud no tenga créditos fiscales firmes y exigibles, y hubiese cubierto los adeudos que dieron origen a la multa.

• En su caso, contar con la autorización del IMSS “de prórroga para el pago en parcialidades o diferido”. Esto es confuso ya que la palabra “prórroga” implicaquepreviamentesecelebró unconveniodepagoenparcialidades odiferido, y se están extendiendo las fechas previamente pactadas, o

• Setratedemultasfirmesquenotenganactosadministrativosconexos que seencuentrenimpugnadoso puedeserelcaso,medie desistimiento.

www.canacar.com.mx

P-11 BOLETÍN FISCAL Y LABORAL

Lo anterior es considerar, según el supuesto en el que se esté. Por ejemplo, si la multa deriva del pago incorrecto de cuotas de seguro de Riesgos de Trabajo (SRT), ya que existió una rectificación de la prima o una reclasificación de actividades y se impugnaron las resoluciones respectivas, pero no así la multa impuesta (la cual se volvió exigible), el empleador tendrá dos opciones:

1. Solicitar la condonación de la multa hasta por el 90% de su importe, y desistirse de la impugnación de la clasificación o reclasificación, implicando seguir cotizando en el SRT conforme lo determinado por el IMSS, o

2. Pagar el valor de la sanción y esperar a ganar el medio de defensa hecho valer, y con ello seguir cubriendo las cuotas del SRT conforme a lo señalado por la empresa.

Anteestasituaciónserecomiendaqueantesdesolicitarlacondonación de multa, se valore que es más benéfico para la compañía.

Por otra parte, también se condonará en un 90% las sanciones impuestas porlaomisióndelenvíodelosinformescuatrimestralesporlaprestaciónde losserviciosespecializadosolaejecucióndelasobrasespecializadas(punto 6.8, lineamientos). Esto siempre y cuando:

• Las infracciones no se encuentren vinculadas a un crédito fiscal.

• Se hubiese cumplido con la presentación de las informativas (relativa a proporcionar los datos correspondientes a los contratos celebrados en el cuatrimestre de que se trate), y

• Las sanciones no se encuentren impugnadas o en caso de estarlo, medie desistimiento a la fecha de la solicitud de la condonación.

A su vez en términos de los numerales 6.11 y 6.12 de los lineamientos, la condonación de la multa autorizada queda sin efectos, sin necesidad de resolución alguna, cuando el empresario;

No realice el pago del importe que no se condono (10%) dentro del plazo de cinco días hábiles, contado a partir del día hábil siguiente a aquel en que surta efectos las notificaciones de la procedencia de la condonación, o incumpla con la autorización de “prórroga ” para el pago de los créditos fiscales adeudados

Además, los patrones deben considerar que la resolución que emita el IMSS, derivado de una solicitud de condonación de multa, no puede impugnarse porque no modifica ni extingue la obligación patronal de cubrir el crédito fiscal respectivo y la sanción correspondiente (arts. 294 y 295 LSS).

En conclusión, los lineamientos del IMSS establecen condiciones específicas para la condonación de multas, indicando los porcentajes de reducción que pueden aplicarse, siempre y cuando se cumplan con los requisitos exigidos por el organismo. Además, se detalla cuando se considera que el acatamiento de un deber es espontaneo y se señala el procedimiento a seguir para solicitar dejar sin efectos una multa.

Es importante recordar que la condición de multa no es un tramite nuevo, ya que estos lineamientos provienen y dejaron sin efectos el acuerdo 187/2003 del IMSS (Definido en el DOF el 15 de julio de 2003) y sus modificatorios ACDO.AS2.HTC.250309/56.P C.250309/56.P.DIR (DOF del 2 de abril de 2009) y ACDO.SA.HCT.230713/204.DIR (DOF del 23 de julio de 2013).

Finalmente es crucial tener en cuenta que para que la condonación de sanciones proceda es necesario cumplir con los requisitos establecidos en los lineamientos y contar con la documentación soporte respectiva.

www.canacar.com.mx

P-12 BOLETÍN FISCAL Y LABORAL

LA NUEVA NIIF 18 PRESENTACIÓN Y REVELACIÓN DE LOS ESTADOS FINANCIEROS

El9deabrildel2024elConsejodeNormasInternacionalesdeContabilidad (IASB) concluyó su trabajo para mejorar la utilidad de la información presentada y revelada en los estados financieros. La nueva norma, NIIF 18 Presentación e información a revelar en los estados financieros, brindará a los inversores una información más transparente y comparable sobre el rendimiento financiero de las empresas, lo que ayudará a tomar mejores decisiones de inversión. Afectará a todas las empresas que utilicen las NIIF. La NIIF 18 introduce tres conjuntos de nuevos requerimientos para mejorar la información de las empresas sobre su rendimiento financiero y ofrecer a los inversores una mejor base para analizar y comparar las empresas:

Mejora de la comparabilidad del estado de resultado - actualmente no existe una estructura específica para el estado de resultado. Las empresas eligen los subtotales que desean incluir. A menudo, las empresas declaran un resultado operativo, pero la forma de calcularlo varía de una empresa a otra, lo que reduce la comparabilidad. La NIIF 18 introduce tres categorías definidas de ingresos y gastos (operación, inversión y financiación) para mejorar la estructura del estado de resultado, y exige a todas las empresas que presenten nuevos subtotales definidos, incluido el resultado operativo. La estructura mejorada y los nuevos subtotales ofrecerán a los inversores un punto de partida coherente para analizar el rendimiento de las empresas y facilitarán la comparación entre ellas.

Mayor transparencia de las mediciones del rendimiento definidaspor la gestión - muchas empresas proporcionan mediciones específicas de la empresa, a menudo denominadas mediciones alternativas del rendimiento. Los inversores encuentran esta información útil. Sin embargo, la mayoría de las empresas no proporcionan suficiente información para que los inversores comprendan cómo se calculan estas medidas y cómo se relacionan con los subtotales en el estado de resultado. Por ello, la NIIF 18 exige a las empresas que revelen explicaciones sobre las mediciones específicas de la empresa relacionadas con el estado de resultado, denominadas medidas del rendimiento definidas por la gestión. Los nuevos requerimientos mejorarán la disciplina y la transparencia de estas medidas del rendimiento definidas por la gestión y, si los estados financieros están sujetos a auditoría, estas medidas también lo estarán.

Una agrupación más útil de la información en los estados finacierosel análisis de los resultados de las empresas por parte de los inversores se ve obstaculizado si la información revelada por las empresas es demasiado

www.canacar.com.mx

P-13 BOLETÍN FISCAL Y LABORAL

resumida o demasiado detallada. La NIIF 18 establece orientaciones más detalladas sobre cómo organizar la información y si debe proporcionarse en los estados financieros principales o en las notas. Se espera que los cambios proporcionen información más detallada y útil. La NIIF 18 también exige a las empresas más transparencia sobre los gastos operativos, para ayudar a los inversores a encontrar y comprender la información que necesitan.

En palabras de Andreas Barckow, presidente del IASB:

“La NIIF 18 representa el cambio más significativo en la presentación del rendimiento financiero de las empresas desde que se introdujeron las Normas de Contabilidad NIIF hace más de 20 años. Proporcionará a los inversores mejor información sobre el rendimiento financiero de las empresas y puntos de referencia coherentes para su análisis”.

La NIIF 18 entra en vigor para los periodos contables anuales que comiencen a partir del 1 de enero de 2027, pero las empresas pueden aplicarla antes. Los costos de implementación y los cambios en la presentación de informes de las empresas resultantes de la NIIF 18 dependerán de sus actuales prácticas de información y sistemas de TI.

www.canacar.com.mx

P-14 BOLETÍN FISCAL Y LABORAL

PRECIOS DE TRANSFERENCIA

Contar con una asesoría adecuada en temas de precios de transferencia permite a las empresas cumplir eficientemente con las obligaciones en la materia disminuyendo los riesgos, considerando el crecimiento de la fiscalización por las autoridades fiscales, así como la evolución de las normas y reglas.

Ante el entorno cambiante del comercio internacional, la protección de las bases tributarias de los gobiernos se ha vuelto indispensable. Por esta razón, la fiscalización en materia de precios de transferencia ha visto un crecimiento generalizado, a la par de la rápida evolución que sus normas y reglas han tenido.

El término de precios de transferencia se refiere a las contraprestaciones pactadas en las transacciones entre partes relacionadas. Estos convenios pueden implicar la cesión de bienes tangibles e intangibles, tales como tecnología, marcas, servicios, financiamiento, arrendamiento, entre otros.

Las reglas de precios de transferencia son aplicables a contribuyentes que llevan a cabo negocios con partes relacionadas nacionales o extranjeras. Dichas normas disponen que el beneficio imponible de estos contribuyentes se determine conforme al principio de valor de mercado, es decir, con base en lo que determinarían terceros independientes en condiciones similares.

Es importante para las autoridades mexicanas conocer cómo las organizaciones fijan sus precios de transferencia, pues afectan directamente las bases gravables de las entidades involucradas. Por ello, los contribuyentes que realicen operaciones con partes relacionadas requieren determinar sus ingresos acumulables y deducciones autorizadas, tomando en cuenta los precios o montos acordados con partes independientes.

En materia de precios de transferencia, contar con la asesoría adecuada es esencial para que las empresas puedan cumplir eficientemente los requerimientos de las autoridades. Asimismo, para mantenerse al día en cuestión de declaraciones, es vital tomar en cuenta las consideraciones mencionadas en este documento:

1.Declaración maestra

Esta obligación proporciona una visión general de los grupos multinacionales en relación con sus negocios, con la finalidad de ayudar a las administraciones tributarias a evaluar la presencia significativa de riesgos.

www.canacar.com.mx

P-15 BOLETÍN FISCAL Y LABORAL

Tras la incorporación de la Acción 13 a la Ley del Impuesto Sobre la Renta (LISR) para evitar la erosión de la base gravable y transferencia de utilidades, esta declaración debe contener información global del grupo, con la posibilidad de presentarse por cada línea de negocio. Toda la información necesita estar disponible para las autoridades. A pesar de los cambios derivados de la reforma fiscal, la fecha límite para presentar esta declaración se mantiene al 31 de diciembre del ejercicio inmediato posterior.

2.Declaración local

En esta situación, la compañía necesita detallar la información correspondiente a las operaciones específicas dentro del grupo para aseguraralasautoridadesqueelcontribuyentehacumplidoconelprincipio de plena competencia (arm’s length) por sus operaciones intragrupo realizadas con partes relacionadas nacionales y extranjeras.

De acuerdo con la reforma fiscal de 2022 en México, los contribuyentes deberán presentar la declaración local al SAT a más tardar el 15 de mayo del ejercicio inmediato posterior (contrario a las otras declaraciones que mantienen el 31 de diciembre como su fecha límite). Su correcto cumplimiento brindará certeza a la organización y evitará posibles complicaciones en su relación con las autoridades fiscales.

3.Declaración país por país

El formato de declaración país por país (CBCR, por sus siglas en inglés) requiere información detallada como la asignación de la renta, impuestos pagados, así como indicadores de actividad económica entre las jurisdicciones fiscales donde opera una empresa multinacional. El correcto cumplimiento de esta declaración propicia que las empresas no caigan en un escenario de doble tributación. Al igual que en el caso de la declaración maestra, la fecha límite para presentar esta obligación se mantiene al 31 de diciembre del ejercicio inmediato posterior.

4.Declaración informativa transaccional

Los contribuyentes deberán presentar el Anexo 9 de la declaración informativa múltiple (DIM), a más tardar el 15 de mayo del ejercicio fiscal inmediato posterior. Es decir, las operaciones realizadas durante el ejercicio fiscal 2023 deberán ser reportadas al Servicio de Administración Tributaria (SAT) por medio del Anexo 9 de la DIM, a más tardar el 15 de mayo de 2024. En dicha declaración, los contribuyentes están obligados a revelar los detalles de las transacciones con partes relacionadas tanto nacionales como extranjeras.

5.Análisis de cadena de suministro

Su objetivo primordial es desarrollar una cadena eficiente en la que se integren los temas fiscales como uno de los componentes del proceso total del negocio. Mediante un profundo entendimiento de las cargas impositivas y de las disposiciones de precios de transferencia es posible lograr un importante ahorro de recursos a largo plazo.

La asesoría de un tercero calificado permite a la compañía crear economías de escala, eficiencia operativa e impactar positivamente en el servicio al cliente, logrando así una optimización de la cadena de suministro.

6.Aplicación práctica de Precios de Transferencia

La correcta implementación de la política de precios de transferencia involucra tres aspectos clave: procesos, tecnología y personal. Estos necesitan considerarse para robustecer las actividades relacionadas con esta materia.

www.canacar.com.mx

P-16

De tal manera, es posible integrar esta práctica en las operaciones diarias, alinear la ejecución con la estrategia y mejorar la veracidad de los registros intercompañía. La aplicación es un ciclo que involucra desde el diseño de la estrategia hasta la confirmación del cumplimiento adecuado de la política y la documentación.

7.Documentación

Los contribuyentes con operaciones con partes relacionadas necesitan identificar oportunidades en cuanto a precios de transferencia y mitigar los riesgos. La correspondiente documentación les permite soportar sus acuerdos en esta materia, así como transferir la carga de la prueba a las autoridades fiscales.

Preparar una adecuada documentación requiere una estrategia eficiente y robusta que proteja la rentabilidad del negocio. Esta documentación deberá estar registrada en contabilidad a más tardar el 31 de marzo del ejercicio inmediato posterior.

8.Acuerdos de precios anticipados (APA)

Los contribuyentes pueden solicitar al Servicio de Administración Tributaria (SAT)demaneravoluntarialanegociaciónoconfirmacióndelametodología de precios de transferencia más adecuada a las circunstancias particulares de cada empresa.

Dichas resoluciones pueden ser unilaterales o bilaterales, y brindan certeza jurídica en esta materia. De acuerdo con el artículo 182 de la LISR, los APA ya no son aplicables a las maquiladoras y se contempla el safe harbor como la única opción disponible que tienen para cumplir con sus obligacionesen materia de precios de transferencia en México.

9.Reestructuras de negocios

La capacidad de recuperación de las operaciones de TI es una necesidad para cumplir con las expectativas de accionistas, clientes y reguladores. Los eventos disruptivos ponen a prueba marcos de gestión y control que requieren de optimización y seguimiento continuo, con un enfoque preventivo, anticipando eventos de esta naturaleza.

10.Controversia y resolución de disputas

Resulta vital tener presente que existen mecanismos de solución de disputas que permiten a los contribuyentes:

• De manera preventiva, tener certeza jurídica de que en sus operaciones con partes relacionadas cumplan con parámetros de mercado, por ejemplo, a través de una resolución anticipada (APA)

• Cuando están siendo revisados por el SAT, buscar una resolución consensuada con dichas autoridades y, en su caso, con la intermediación de la Procuraduría de Defensa del Contribuyente (PRODECON) por medio de un Acuerdo Conclusivo (mecanismo de resolución de disputas alternativo)

• Cuando tienen una resolución donde se les determina un crédito fiscal, buscar una resolución favorable, y si es necesario consensuada entre autoridades fiscales de los países involucrados en las transacciones entre partes relacionadas que dieron lugar a un ajuste de precios de transferencia, con base en un procedimiento amistoso mutuo en términos de los tratados fiscales internacionales firmados por México.

www.canacar.com.mx

P-17 BOLETÍN FISCAL Y LABORAL

SUBCONTRATACIÓN Y SU VINCULACIÓN CON LOS IMPUESTOS LOCALES SOBRE NÓMINA

La regulación de servicios especializados está relacionada con la obligación de retención del impuesto sobre nómina (ISN); no obstante, no es el único elemento por tomar en cuenta para definir si esta obligación es aplicable a los contratantes de servicios, por lo que en este esc abordamos aspectos relevantes para identificar si hay elementos que considerar para que se actualice la obligación de retención del ISN en la contratación de servicios.

Un reto por enfrentar en materia de impuestos locales, vinculado con la reforma de 2021 en subcontratación de servicios y obras especializadas, es la obligación que la mayoría de las entidades federativas impone a los contribuyentes que contratan prestadores de servicios, a quienes se les retiene el ISN por realizar actividades profesionales.

Lo anterior, toda vez que la regulación estatal, al no ser necesariamente coincidente o vinculada con las disposiciones laborales aplicables a los servicios y obras especializadas, lleva a plantear la duda de en qué casos los contratantes tienen la obligación de retener el ISN, pues muchas veces desconocen sus obligaciones o existe falta de fiscalización por parte de la autoridad local. No obstante, ninguno de estos factores libera a los contribuyentes del cumplimiento de esta obligación, salvo que exista algún tipo de excepción expresa en las legislaciones fiscales estatales que la regulan.

Esto lleva a plantear los siguientes cuestionamientos: ¿se retiene el impuesto a los prestadores de servicios inscritos en el Registro de Prestadoras de Servicios Especializados u Obras Especializadas (Repse)? ¿Tiene relevancia que se contrate a personas que sean contribuyentes del ISN en la entidad donde se prestan los servicios? ¿Qué cantidad le tendría que retener al prestador en caso de estar obligado?

Este tema toma relevancia para evitar que, ante una fiscalización por parte de las autoridades locales, se emitan multas, créditos fiscales para el contratante de servicios e incluso enfrenten un doble pago que implique, posteriormente, una solicitud de devolución por parte del prestador.

En materia fiscal local, existe la obligación de que los contribuyentes paguen el ISN por concepto de remuneración al trabajo personal subordinado, aplicado de manera general a los pagos en efectivo o en especie por los servicios prestados dentro del territorio nacional.

En ese sentido, las legislaciones fiscales estatales establecen de forma general que son sujetos de este impuesto de manera directa los patrones que cuenten con trabajadores bajo su subordinación y que

www.canacar.com.mx

P-18 BOLETÍN FISCAL Y LABORAL

desarrollen sus actividades en el territorio del estado que corresponda, con las excepciones que cada entidad federativa señale.

Los sujetos del ISN son todos aquellos que realicen pagos a personas por concepto de remuneración al trabajo prestado, sin importar si es en efectivo o en especie; esto es, por los sueldos y salarios, así como las demás prestacionesquetengancomofin remunerarel trabajo,salvolas excepciones señaladas en la legislación de los ordenamientos fiscales locales.

De manera general, el objeto del gravamen son las erogaciones que se realicen por remuneraciones al trabajo personal, independientemente de la denominación que se les otorgue por el servicio prestado. Por lo que respecta a la base del impuesto, cada entidad federativa enlista diversos conceptos, que para efectos del tributo se deben atener a las remuneraciones al trabajo personal de conformidad con lo que la legislación de cada estado determine gravar o exentar.

La base para el pago del ISN se integra por el monto de las erogaciones efectuadas por los patrones tendientes a remunerar el trabajo; sin embargo, algunas legislaciones locales establecen excepciones respecto de ciertos pagos que, si bien tienen la naturaleza de salarios, se excluyen expresamente de la base del impuesto, a diferencia de algunas compensaciones que, aunque no sean remunerativas, se consideran para integrar esta base.

Es importante recordar que, para la determinación del ISN, se aplica la tasa establecida por cada entidad federativa sobre el monto total de las erogaciones realizadas por motivo de la remuneración a los colaboradores, de conformidad con la tasa que cada estado estipule, la cual oscila entre el 2 y 4.25 por ciento

Derivado de lo anterior, aquellas personas que se encuentren obligadas a realizar el pago del ISN deberán causar o retener este impuesto en el momento en que se lleven a cabo las erogaciones por remuneración al trabajo desarrollado en cada estado y se pagará o enterará mediante declaración, presentando el formato establecido por cada una de las entidades y deberá pagarse en el plazo que se indique.

Las legislaciones fiscales de cada estado estipulan los elementos específicos que deberá considerar el contribuyente para determinar si es sujeto del impuesto o si se le excluye del pago conforme a las disposiciones legales aplicables, lo que, por lo general, depende del giro, actividad o tipo de persona moral.

Antes de analizar la situación particular de la retención del impuesto, conviene recordar que la reciente reforma en materia de subcontratación prohíbe las relaciones contractuales en las que se ponga a disposición de otra entidad a trabajadores propios, salvo que se trate de la prestación de servicios u obras que se consideren especializados, es decir, aquellos que no forman parte del objeto social ni de la actividad económica preponderante del contratante y estén inscritos en el Repse.

Ahora bien, no se pasa por alto la indefinición del concepto “poner a disposición”, por lo que puede atenderse al tiempo en que los trabajadores de la empresa contratista desarrollan labores en beneficio del contratante y que este ejerza funciones de supervisión, dirección o inspección respecto a los trabajadores que provean el servicio convenido.

www.canacar.com.mx

P-19 BOLETÍN FISCAL Y LABORAL

Lo anterior se señala como aspecto importante por considerar, toda vez que la obligación de la retención por analizar está vinculada con la contratación de servicios y, en una primera instancia, se toma como punto de partida en la identificación de los servicios contratados que son sujetos de esta obligación. Resulta conveniente enfatizar que la obligación de retención del ISN en los distintos estados no tiene origen en la reforma de subcontratación de servicios y obras especializadas de 2021, pues previamente cada entidad lo regulaba en términos de la legislación laboral anterior, o bien simplemente hacía referencia a la contratación de servicios.

Para identificar si existe la obligación de retención del ISN, no se puede acudir a una regla general, como en el caso de los elementos del impuesto en los que hay medianamente una directriz que siguen los estados en cuanto a los sujetos, el objeto y la base, con las excepciones particulares que cada entidad contemple. Respecto a la obligación de retención, esta puede atender a distintos factores e incluso tipos de servicios contratados, por lo que no se puede partir de la base de que la retención se realice a los prestadores de servicios y obras especializadas que cuentan con el Repse en términos de la legislación laboral.

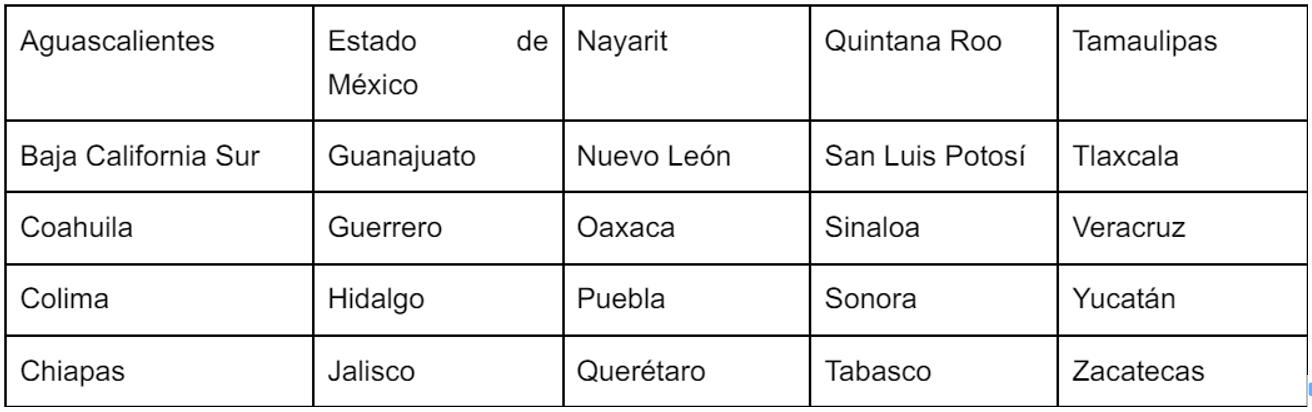

Lo anterior es evidente en los 25 estados que se enlistan a continuación, pues cada uno prevé situaciones particulares, por ejemplo: (i) si son servicios con asignación de personal, aun cuando en términos de la Reforma Laboral multicitada estos servicios se consideran prohibidos; (ii) si son servicios y obras especializadas; (iii) si toma relevancia el hecho de que sean o no servicios especializados; (iv) si el prestador de servicios se encuentra domiciliado en el estado en que se prestarán los servicios:

Por tanto, existen 25 formas distintas en que los estados regulan esta obligación, por lo que es importante identificar, antes que nada, las relaciones comerciales que se tengan en cada entidad para, posteriormente, con base en las disposiciones aplicables, definir si el prestador de servicios es sujeto de retención del ISN.

Es relevante recalcar que aún hay legislaciones que establecen que es objeto de retención contratar servicios de personal, los cuales –se debe aclarar– son servicios considerados prohibidos. Ante esta situación y la falta de actualización de algunas normativas estatales, se tiene que analizar si el término “poner personal a disposición” para realizar servicios especializados que no forman parte del objeto social ni de la actividad preponderante del contratante puede tomarse como accionante de la obligaciónderetención.

www.canacar.com.mx

P-20 BOLETÍN FISCAL Y LABORAL

Por otra parte, en los casos en que las legislaciones locales establezcan una vinculación directa con las disposiciones de la Ley Federal del Trabajo (LFT), hayan sido reformadas o no, entonces aquellos servicios u obras especializados contratados serán objeto de retención del ISN y, en todo caso, el análisis por realizar sería si efectivamente en esos servicios se pone personal a disposición del contratante.

Otro punto para identificar es si los servicios que no tengan el carácter de especializados en términos de la legislación laboral son objeto de retención delISN,inclusosi,aunestandodomiciliadoenlaentidaddondeelprestador llevaacabosusservicios,setendríaquerealizarlaretención,yaque,comose mencionó con anterioridad, cada legislación prevé situaciones particulares. Una vez que ya se tiene conciencia acerca de cuáles servicios y a qué prestadores se les retiene el ISN, existe un segundo reto, el cual consiste en definir sobre qué cantidades se efectúa la retención y, en este caso, hay dos opciones para averiguarlo según cada estado.

La primera, informando al contratante sobre las cantidades que corresponden a erogaciones por remuneraciones del trabajo efectuado respecto del valor de los servicios en factura. La segunda, considerando el monto total de la factura antes del impuesto al valor agregado (IVA) para que en ambos casos se aplique la tasa correspondiente a lo estipulado por cada entidad federativa.

La mayoría de los estados de la República Mexicana regulan la obligación de retención para los contribuyentes del ISN que contraten servicios, independientemente de que sean servicios considerados especializados y con el Repse, ya que cada entidad establece regulaciones específicas e, incluso, en algunos casos no distingue entre el tipo de servicio o si el prestador ya es contribuyente en el estado donde se realiza la retención.

Esdesumaimportanciaidentificar lasobligacionesquecomocontribuyentes delISNsetienenquecumplirenrelaciónconlaretencióndeltributoy,deesta forma, evitar ser sujeto de procedimientos de fiscalización, multas, créditos fiscales e incluso responsabilidad solidaria sobre este impuesto local

www.canacar.com.mx

P-21 BOLETÍN FISCAL Y LABORAL

REFORMA LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO (LGTOC) Y DE LA LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO (LGOAAC)

El pasado 26 de marzo de 2024, se publicó en el Diario Oficial de la Federación, un decreto que reforma, adiciona y deroga varias disposiciones de la Ley General de Títulos y Operaciones de Crédito (LGTOC) y de la Ley General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC).

1.- Ley General de Títulos y Operaciones de Crédito

Uno de los puntos centrales se basa en la reforma del artículo 5° la cual permite expresamente la emisión y transmisión de títulos de crédito en medios electrónicos, ópticos o a través de cualquier otra tecnología siempre que sea a través de un "sistema de información".

En relación con lo anterior, también es importante considerar lo siguiente:

• Los títulos de crédito que exijan la firma de una persona podrán firmarse en medios electrónicos, ópticos o de otra tecnología siempre que aquella firma sea atribuible al firmante.

• El endoso de pagarés y la transmisión electrónica de otros títulos de crédito se permite expresamente. La identidad de las personas que presenten el título como último tenedor y la continuidad de los endosos deberá verificarse en el “sistema de información”.

• El tenedor del título de crédito electrónico podrá ejercer sus derechos exhibiendo el archivo digital.

• La firma por aval en los títulos de crédito debe constar en el mismo “sistema de información”. En cuanto al sistema de información se refiere a aquel que se utiliza para generar, enviar, recibir, archivar o procesar de alguna otra forma información enviada, recibida o almacenada medios electrónicos, ópticos ocualquier otra tecnología.

2. Ley General de Organizaciones y Actividades Auxiliares del Crédito El decreto entró en vigor el 27 de marzo de 2024, con plazos para ajustes regulatorios y operativos por parte de las autoridades y los almacenes generales de depósito.

• Loscertificadosdedepósitoúnicamentepodránseremitidosmediante medios electrónicos, a través de sistemas criptográficos, que los propios almacenes generales emitan el título, determinen.

• Los Almacenes Generales de Depósito deberán hacer constar la cantidadpagadaconelproductodelaventadelosbienesdepositados, o conlaentregadelascantidadescorrespondientesquelos almacenes tuvieren en su poder.

• Estos certificados deberán inscribirse en el Registro Único de Certificados, Almacenes y Mercancías (RUCAM), registro a cargo de la Secretaría de Economía y que operará con Reglas de carácter general que para tal efecto emita dicha Secretaría.

www.canacar.com.mx

P-22 BOLETÍN FISCAL Y LABORAL

ASAMBLEA ANUAL ORDINARIA.

APROBACION DE ESTADOS FINANCIEROS

Dando cumplimiento al área legal corporativa, de conformidad con el artículo 181 de la Ley General de Sociedades Mercantiles (LGSM), las sociedadestienenlaobligacióndecelebrarunaAsambleaGeneralOrdinaria de Accionistas dentro de los primeros 4 meses próximos a la clausura de cada ejercicio social, la cual ocupará los siguientes asuntos:

• Discutir, aprobar o modificar el informe de los administradores a que se refiere el enunciado general del artículo 172, tomando en cuenta el informe de los comisarios, y tomar las medidas que juzgue oportunas;

• En su caso, nombrar al Administrador o Consejo de Administración y a los Comisario;

• Determinar los emolumentos correspondientes a los Administradores y Comisarios, cuando no hayan sido fijados en los estatutos.

Los informes, tanto como de los administradores como del comisario, deben ponerse a disposición de los accionistas 15 días antes de la fecha de asamblea que haya de discutirlo. Los accionistas tendrán el derecho de que se les entregue una copia de los mismos.

Por lo general, se establece que cada ejercicio social se inicia a partir del 1º de enero y concluye el 31 de diciembre de cada año; en dicho supuesto, el plazo de los 4 meses sería máximo hasta 30 de abril de cada año para celebrar dicha asamblea con los que se deberá tratar los temas anteriormente referidos.

www.canacar.com.mx

P-23 BOLETÍN FISCAL Y LABORAL