48./49. Jahrgang

Dez. 2025/Jan. 2026 12/1

48./49. Jahrgang

Dez. 2025/Jan. 2026 12/1

Ratgeber für die Bauwirtschaft und die Wertschöpfungskette Bau

BAU

BVMB fordert mehr Tempo

Ein Jahr, das zeigt: Lärmschutz verbindet

Welche Entwicklungen erwarten Sie für das Baujahr 2026?

Risiko: Internationales Steuerrecht

Der Main-Donau-Kanal bekommt eine neue Schleuse

Wir werden immer digitaler und immer überlasteter ...

35. Dresdner Brückenbausymposium 2026

Ersatzneubau A544 Haarbachtalbrücke

Zahl der Baugenehmigungen steigt

EIGENES MOTIV Eigenes Logo hochladen!

Druck & Stick - ab 1 Stück jetzt online gestalten: strauss.de/mydesign

Zum Titelbild

Am 22. April 2026 eröffnet die Fraport AG feierlich das Terminal 3 am Flughafen Frankfurt. Erst kürzlich hat der Flughafenbetreiber einen der zentralen Meilensteine innerhalb des Ausbauprojekts erreicht –die behördlichen Abnahmen einschließlich Brandschutz. Das neue Terminal ist damit offiziell keine Baustelle mehr, und Fraport kann die Vorbereitungen für die Inbetriebnahme vorantreiben. „Es ist ein ganz besonderer Moment für Fraport, aber auch für mich persönlich. Vor zehn Jahren haben wir den Spatenstich des Terminal 3 gefeiert, und heute stehen wir in einem der modernsten Flughafen-Terminals Europas – die Eröffnung am 22. April fest im Blick“, sagt Stefan Schulte, Vorstandsvorsitzender der Fraport AG.“

@ UBB-online

Der Login erfolgt über Ihre Zugangsdaten auf www.bvmb.de

48./49. Jahrgang

Dez. 2025/Jan. 2026, Heft 12/1

© 2025

BVMB e.V.

Königswinterer Str. 329 D-53227 Bonn

Tel. +49 (0)228 911 85-0 unternehmerbrief.bauwirtschaft@bvmb.de www.bvmb.de

Bundesvereinigung

Mittelständischer Bauunternehmen e.V.

EDITORIAL

4 Aufbruchstimmung reicht nicht

KURZ INFORMIERT

5 BVMB fordert mehr Tempo

5 Freude über EH55-Förderung

5 FZD fördert Innovation

WEIHNACHTSGRUSS

6 Bauen wir auf Fortschritt: Der Mittelstand steht bereit

8 Ein Jahr, das zeigt: Lärmschutz verbindet

BAUAUSSICHTEN

10 Welche Entwicklungen erwarten Sie für das Baujahr 2026?

BAURECHT

12 Aktuelles aus der Rechtsprechung

15 Tag der mittelständischen Bauwirtschaft 2026 in Berlin

16 Steuerticker I – kurz gemeldet

16 Nachweise zu Bewirtungskosten

16 Steuerfreie Schenkung einer Immobilie

17 Datenzugriff des Finanzamts auf E-Mails

17 Leiharbeitnehmer: Höhere Werbungskosten

18 Steuerticker II – kurz gemeldet

18 Risiko: Internationales Steuerrecht I

BAUSTELLE

20 Ersatzneubau A544 Haarbachtalbrücke bei Aachen

22 Deutschlands Turbo für den Wohnungsbau

24 Der Main-Donau-Kanal bekommt eine neue Schleuse

BAUBETRIEB

26 325.000 zusätzliche Bürokräfte für Bürokratie

28 Österreichischer Staatspreis 2025 für iC consulenten

28 E-Rechnung optimieren: BT-Felder einheitlich verwenden

29 BIM und nachhaltiges Bauen im Fokus

30 Wir werden immer digitaler – und immer überlasteter …

32 Fachkräftemangel: Helfen ausländische Arbeitskräfte?

33 35. Dresdner Brückenbausymposium 2026

35 Zahl der Baugenehmigungen steigt

36 „Ist das ‚Menschenrecht auf Wohnen‘ weniger wert als schnelles Internet?“

BAURECHT

38 Steuerticker III – kurz gemeldet

38 Teilabschlussbescheid bei Betriebsprüfung

39 Firmenwagen: Keine Privatnutzung?

39 Elektronische Rechnung

40 Steuerticker IV – kurz gemeldet

40 Risiko: Internationales Steuerrecht II

41 Weiters Unheil durch § 4k Abs. 2 EStG

SCHALUNG & BETON

42 Staumauererhöhung Wasserfallboden in Kaprun

44 Prestigeneubau präzise geschalt - IHK Bildungszentrum

45 Hünnebeck by BrandSafway und alkus AG vertiefen Zusammenarbeit

Sehr verehrte Leserin, sehr geehrter Leser,

Schlaglöcher sind ein Zeichen, dass eine Straße kaputt oder sogar am Ende ihres Lebenszyklus angekommen ist. Wenn plötzlich Hauptverkehrsadern gesperrt werden müssen (Rahmedetalbrücke, Leverkusener Brücken,…), Züge zu spät oder gar nicht ankommen, dann ist das nicht mehr nur ärgerlich, sondern höchste Alarmstufe. Wir berichten in diesem Heft von einer Studie des Instituts der deutschen Wirtschaft. Danach sehen sich inzwischen 84 Prozent der deutschen Unternehmen durch die marode Verkehrsinfrastruktur in der Ausübung ihres Geschäfts beeinträchtigt. Das ist eine Hausnummer!

Die Bauwirtschaft steht in den Startlöchern und wartet gespannt und sehnsüchtig darauf, dass endlich die vielen Aufträge auf den Markt kommen, die in der Vergabevorschau zugesagt waren. Hunderte Brücken, Hunderte Kilometer Straße und Schiene im ganzen Land. Die Realität sieht anders aus: Die Autobahn GmbH musste einen wochenlangen kompletten Vergabestopp ausrufen, weil ihr das Geld ausgegangen war. Für die Bauunternehmen eine Katastrophe. Die Bahn hätte eigentlich auch einen Vergabestopp einlegen müssen, weil die Finanzierung von Projekten monatelang nicht gesichert war. Es ist den Verantwortlichen im Sinne der Bauwirtschaft hoch anzurechnen, dass sie trotzdem nicht die Notbremse gezogen haben. Aber auf viele Projekte – darunter Hunderte Brückenbauten – warten die Baufirmen nach wie vor.

Woran liegt es? Warum schaffen es die großen öffentlichen Auftraggeber nicht mehr, Projekte auf die Straße und Schiene zu bringen? Die Finanzierung durch den Bund passiert nur hakelig. Die Deutsche Bahn ist dabei, sich ein weiteres Mal selbst zu erfinden und mehr mit sich selbst, statt mit den Bauthemen beschäftigt. Planungen geraten immer mehr zumDrama – sie dauern viel zu lange und leiden immer mehr an qualitativen Defiziten.

Baufirmen

stehen mit gepackten Koffern vor Baustellen, die nicht stattfinden

Schön: Sowohl bei Straße als auch Schiene ist zwar Aufbruchstimmung zu spüren. Die allein genügt aber nicht. Wenn die großen Auftraggeber es nicht schnell hinbekommen, schlagkräftiger zu werden, effektive Strukturen und kurze Wege zu schaffen, von denen sie schon seit Jahren reden, drohen zwei Dramen: Die Verkehrsinfrastruktur steht in Teilen vor einem großen Kollaps, der unser Land massiv schwächen würde. Und die Bauwirtschaft steht weiter mit prall gepackten Koffern davor, die Reise zu Baustellen anzutreten, die nicht stattfinden. Volks- und betriebswirtschaftlich ein Desaster. Die VR China hat in nur drei Jahren 158 km Autobahn gebaut. Schnelle Planungen, Modulbauweise, autonome Fertigung. Und der erste Zug ist dort bereits mit 600 km/h unterwegs gewesen. Es scheint zu gehen. Sparen ist wichtig. Aber das Personal bei der Feuerwehr abzubauen, statt dramatisch aufzustocken, wenn der Laden in Vollbrand steht, ist kein guter Plan.

Bei Vollbrand FeuerwehrPersonal abzubauen, ist kein guter Plan

Unser gesamtes engagiertes UBB-Team wünscht Ihnen ein frohes uns gesegnetes Weihnachtsfest. Kommen Sie gut im neuen Jahr an. Wir wünschen Ihnen alles, was Sie sich dafür wünschen!

Prof. Dr. jur. Günther Schalk , Chefredakteur UBB und Rechtsanwalt Ihr

Unzuverlässiger Bahnverkehr, marode Straßen, plötzliche Brückensperrungen –die Qualität und insbesondere die Zuverlässigkeit des Straßen- und Schienennetzes in Deutschland nehmen immer mehr ab. Inzwischen 84 Prozent der Unternehmen in Deutschland sehen sich dadurch regelmäßig in ihrem Geschäftsbetrieb beeinträchtigt. Das ergab eine Studie des Instituts der deutschen Wirtschaft Köln e.V. (IW) und spricht von einem „Alarmzeichen für den Standort Deutschland“. Das ruft die Bundesvereinigung Mittelständischer Bauunternehmen e.V. (BVMB) auf den Plan: „Wir fordern seit Jahren immer und immer wieder mehr Tempo und eine tragfähige und nachhaltige Strategie für den Ausbau und die Modernisierung der Infrastruktur in Deutschland“, weist BVMB-Hauptgeschäftsführer

Michael Gilka auf die Position der Bauwirtschaft hin. „Die Bauunternehmen stehen bereit und warten auf die Umsetzung der angekündigten Aufträge“, betont Gilka. „Vom Sondervermögen ist noch nichts in konkreten Projekten angekommen. Wir brauchen ein echtes Staatsmodernisierungsprogramm, das Deutschland strukturell wieder nach vorne bringt“, fordert er.

„Geld alleine reicht nicht!“

Früher war die Infrastruktur in Deutschland noch ein Aushängeschild – heute ist sie zum Sorgenkind geworden. Das ist ein Ergebnis der IW-Studie. 84 Prozent der befragten Betriebe sehen sich dadurch regelmäßig im Geschäftsbetrieb beeinträchtigt, fünf Prozentpunkte mehr als bei der vorherigen Befragungswelle im Jahr 2022. „Das ist mehr als alarmierend“, meint BVMBHauptgeschäftsführer Michael Gilka. „Die Baubranche hat noch nie einen Auftrag unbegründet abgelehnt, aber Milliarden allein würden für die Umsetzung allerdings

nicht ausreichen, denn es hakt nach wie vor an Planungen und Genehmigungen“, analysiert er. Die Verwaltung muss deswegen personell und digital so ausgestattet werden, damit die Projekte schneller Baureife erlangen. Der Verband fordert einen „echten Modernisierungsschub“ in den Behörden: mehr Fachkräfte, digitale Verfahren und klare Prioritäten. Nur wenn ausreichend und frühzeitig geplant werde, könnten die Bauunternehmen ihre Kapazitäten verlässlich aufbauen, Maschinen und Personal bereitstellen und langfristige Investitionen tätigen, so Gilka weiter. Das Sondervermögen biete die Chance, Wachstum, Beschäftigung und Transformation zugleich zu fördern. „Das tut es aber nicht, wenn es nur bei Ankündigungen bleibt und nichts wirklich vorangeht! Jetzt ist nicht die Zeit für Lamentieren oder Blockieren. Wir müssen gemeinsam anpacken, damit Deutschland wieder Fahrt aufnimmt!“

Der Spitzenverband der Wohnungswirtschaft GdW begrüßt ausdrücklich die Pläne der Bundesregierung, 800 Millionen Euro für die Förderung von EH55-Effizienzhäusern bereitzustellen. Mit der Wiederaufnahme der EH55-Förderung ab Dezember setze die Bundesregierung ein starkes Signal für den Wohnungsbau und erfüllt damit ein zentrales Vorhaben des Koalitionsvertrags. „Das ist ein herausragendes Signal für alle, die dringend Wohnungen schaffen wollen. Das Programm ist genau der richtige Weg, um dringend benötigte Wohnungen zügig zu realisieren“, sagt GdW-Präsident Axel Gedaschko. „Die Förderung bietet eine echte Chance, zehntausende Wohnungen kurzfristig zu realisieren“. Bundesweit könnten bei einem Zinssatz von einem Prozent bis zu 90.000 Wohnungen gebaut werden.

Zugleich sei die Wiederaufnahme der EH55-Förderung ein wichtiges Zeichen für den Klimaschutz: Eine Voraussetzung für

die Förderung ist die Nutzung 100 Prozent erneuerbarer Energien - durch Wärmepumpen, Biogas oder Fernwärme. Das Programm ist als reines Kreditförderprogramm ohne Zuschüsse konzipiert. Pro Wohneinheit können bis zu 100.000 Euro gefördert werden. „Mit der EH55-Förderung können wir Projekte, die schon lange geplant sind, endlich Realität werden lassen - und Wohnraum schneller den Menschen zur Verfügung stellen, die ihn dringend brauchen“, sagt Gedaschko. Siehe auch S. 36 f. in diesem Heft.

Rund 500 Millionen Euro Fördermittel stehen im Rahmen des Zentralen Innovationsprogramms Mittelstand (ZIM) für dieses Jahr zur Verfügung. Mittel können ab jetzt auf der neuen Förderzentrale Deutschland (FZD) vollständig digital beantragt werden. Der Antragsprozess wird damit schneller und komfortabler. Mit dem technologieund branchenoffenen ZIM sollen die Innovationskraft und damit die Wettbewerbsfähigkeit mittelständischer Unternehmen, einschließlich junger und kleiner Unternehmen, des Handwerks sowie der unternehmerisch tätigen freien Berufe, nachhaltig gestärkt werden.

Bundesministerin für Wirtschaft und Energie, Katherina Reiche: „Mit der vollständigen Digitalisierung der Antragstellung setzen wir Maßstäbe für eine moderne, digitale Förderpolitik und machen Innovation im Mittelstand schneller und einfacher zugänglich. So schaffen wir Tempo, Transparenz und Vertrauen und bringen Deutschland wieder nach vorne. Der Mittelstand ist Herz, Rückgrat und Kraftzentrum unserer Wirtschaft. Ohne ihn gelingen weder Ausbildung noch Forschung, weder Integration noch Verteidigungsfähigkeit. Mit 500 Millionen Euro im Zentralen Innovationsprogramm Mittelstand fördern wir gezielt kleine und mittlere Unternehmen, um aus Ideen marktfähige Produkte zu machen.“

Das Jahr 2026 beginnt für die mittelständische Bauwirtschaft mit großen Erwartungen – und ebenso großen Herausforderungen. Zwar hat sich die Baukonjunktur nach den tiefgreifenden Einschnitten der vergangenen Jahre teilweise stabilisiert, doch viele strukturelle Probleme bleiben bestehen. Gleichzeitig eröffnen Reformimpulse in Planung, Genehmigung und Schieneninfrastruktur bedeutsame Chancen für mehr Dynamik und Investitionskraft. Für die Branche ist 2026 damit ein Schlüsseljahr, in dem sich entscheidet, ob der Bau wieder zu einer treibenden Kraft der wirtschaftlichen Entwicklung werden kann.

Das Infrastruktur-Zukunftsgesetz setzt dabei wichtige Impulse:

– Einstufung wesentlicher Projekte als Vorhaben von überragendem öffentlichem Interesse

– Vereinheitlichung des Planungsrechts über alle Verkehrsträger hinweg

– Vereinfachte Genehmigungen mit Optionen zum vorzeitigen Baubeginn

– Digitalisierung der Verfahren inklusive verbindlicher Fristen

– Praxisnahe Regelungen im Natur- und Artenschutz

Werden diese Maßnahmen konsequent umgesetzt, entstehen stabile Rahmenbedingungen, die Investitionen auslösen und die Baukapazitäten nachhaltig stärken können.

2026 muss ein Jahr der Entlastung werden

Planungs- und Genehmigungsbeschleunigung bleibt Schlüsselfaktor

Ein zentrales Thema bleibt die dringend notwendige Planungsund Genehmigungsbeschleunigung. Echte Fortschritte sind nur erreichbar, wenn verlässliche Strukturen, ausreichende Ressourcen und klare Ziele geschaffen werden. Überjährig finanzierte Investitionsprogramme würden den Unternehmen die Planungssicherheit geben, die sie benötigen, um Maschinenparks zu modernisieren, Innovationen voranzutreiben und Fachkräfte zu gewinnen. Foto:

Neben Planungssicherheit bleibt der Bürokratieabbau ein entscheidender Faktor. Überregulierung, kleinteilige Vorgaben, komplexe Genehmigungsverfahren und uneinheitliche Auslegungen bremsen Investitionen – besonders im Wohnungsbau. Zwar bringt das „Bau-Turbo“-Gesetz erste Vereinfachungen, doch ohne verlässliche, langfristig kalkulierbare Förderprogramme und steuerliche Anreize bleibt die Frage offen, wer unter den aktuellen Bedingungen überhaupt noch Neubau realisieren kann.

Damit digitale Planungs- und KI-Prozesse endlich produktiv nutzbar werden, braucht es klare Standards, interoperable Systeme und eine Verwaltung, die Innovation nicht verhindert, sondern ermöglicht. Neue Regelungen sollten künftig nach dem Grundsatz „Nutzen vor Aufwand“ bewertet werden.

Versprechen von Merz bleibt ungewiss

Im Infrastrukturbereich zeigen sich unterschiedliche Entwicklungen. Die Reform der Deutschen Bahn schafft erstmals klare Verantwortlichkeiten, eine fünfjährige Finanzierungsbasis ab 2027 sowie eine Taskforce „Zuverlässige Schiene“. Dies könnte die Voraussetzungen für mehr Verlässlichkeit und Transparenz im Großprojektmanagement verbessern. Anders stellt sich die Situation bei der Autobahn GmbH dar: Vorläufige Haushaltsführung, ein temporärer Ausschreibungsstopp und fehlende neue Planungen bremsen die dringend benötigte Modernisierung der Bundesfernstraßen. Das Defizit in der Finanzierung bis 2029 liegt bei fast 15 Milliarden Euro, während politisch bislang nur 3 Milliarden Euro zusätzlich zugesagt wurden. Das Versprechen der Bundesregierung, dass alles Baureife auch gebaut wird, bleibt bislang schwer greifbar – und sorgt damit für Verunsicherung im Markt.

Mittelstand als Rückgrat der Bauwirtschaft

Für eine volle Leistungsfähigkeit braucht es mittelstandsgerechte Ausschreibungen, verlässliche politische Entscheidungen, wettbewerbsfähige Energiepreise, Investitionsanreize, eine echte Fachkräfteoffensive und digitale Prozesse, die Innovation nicht nur zulassen, sondern aktiv fördern. Der Mittelstand steht für Wettbewerb, regionale Wertschöpfung, Innovationskraft und Ausbildungsleistung – und ist damit unverzichtbar für die wirtschaftliche Erneuerung Deutschlands. Ein starker Mittelstand bedeutet auch resiliente Lieferketten, verlässliche Baukapazitäten und nachhaltige Entwicklungsimpulse für Städte und Regionen.

Für 2026: Verhaltener Optimismus

Volkswirtschaftlich ist für 2026 ein moderates, aber spürbares Wachstum möglich – vorausgesetzt, die geopolitischen Risiken bleiben begrenzt und die Inflationsraten stabilisieren sich weiter.

Sinkende Materialpreise und eine langsam wieder anziehende Kreditvergabe könnten die Investitionsbereitschaft stärken. Gleichzeitig dürfte sich der Investitionsdruck im Bereich der Infrastruktur erhöhen, da Nachholbedarfe nicht länger aufschiebbar sind. Im Wohnungsbau ist erst ab der zweiten Jahreshälfte mit leichten Erholungstendenzen zu rechnen, getragen von sinkenden Bauzinsen, verbesserten Förderkonditionen und einem weiterhin hohen strukturellen Bedarf an Wohnraum. Die gewerbliche Baukonjunktur bleibt dagegen stark abhängig von Energiepreisen, Steuerpolitik und internationalen Lieferketten. Für die mittelständische Bauwirtschaft bedeutet dies: Die Rahmenbedingungen bleiben herausfordernd, doch die Chancen für eine schrittweise Erholung und neue Impulse sind klar erkennbar – insbesondere dann, wenn politische Entscheidungen zügig und verlässlich umgesetzt werden.

2026 gestalten: Infrastruktur, Wohnraum, Innovation

Der Ausblick für 2026 ist eindeutig: Wenn Politik, Verwaltung, Wirtschaft und Infrastrukturunternehmen gemeinsam handeln, können zentrale Weichen gestellt werden – für moderne Infrastruktur, bezahlbaren Wohnraum, höhere Wettbewerbsfähigkeit und echte Innovationssprünge. Die mittelständische Bauwirtschaft ist bereit, diesen Prozess aktiv mitzugestalten. Jetzt braucht es klare Entscheidungen, weniger Bürokratie und mehr Verlässlichkeit, um den dringend notwendigen Bau- und Investitionsschub zu realisieren.

Zum Jahresende wünsche ich allen Mitgliedern und Partnern frohe Weihnachten, erholsame Feiertage und einen erfolgreichen Start ins neue Jahr. Gemeinsam wollen wir 2026 die Chancen der Bauwirtschaft nutzen, Bürokratie abbauen und die Weichen für eine moderne, leistungsfähige Infrastruktur stellen.

Michael Gilka - Hauptgeschäftsführer BVMB e. V.

Wir befinden uns wieder in der Zeit „zwischen den Jahren“ –einer Phase, die wir gefühlt in rasanter Geschwindigkeit erreicht haben. Dass die Zeit so schnell vergeht, ist meist ein Zeichen dafür, dass man aktiv beschäftigt war und Freude an dem hatte, was man getan hat. In solchen Momenten entstehen oft positive Stimmungen und viele neue Eindrücke, die das Gehirn verarbeiten darf.

Im Gegensatz dazu scheint die Zeit langsamer zu vergehen, wenn der Alltag von immer gleichen Routinen geprägt ist. Aus Sicht des Verbands ist es also ein gutes Zeichen, dass der Arbeitsalltag –trotz sonst bewährter Abläufe – durch zahlreiche neue Themen, Aufgaben und Kontakte inhaltlich so bereichert wurde, dass von Routine keine Rede sein kann.

Ein Jahr, das von Dialog und Zusammenarbeit lebte

Der DVLV blickt auf ein Jahr mit vielen Veranstaltungen, Arbeitskreisen und Begegnungen zurück.

Die 6. Münchener VerkehrsLärmschutzTage haben Mitte März mit einem neuen Rekord bei der Teilnehmer- und Ausstellerzahl das zunehmend wachsende Interesse rund um den Lärmschutzbau an Verkehrswegen mit 300 Gästen und 35 Aussteller dokumentiert.

Der Deutsche Vergabe- und Vertragsausschuss für Bauleistungen (DVA) sowie sein Hauptausschuss Tiefbau (HAT) haben unserem Antrag zur Erstellung einer neuen ATV für den Lärmschutzbau

zugestimmt und mich zum Obmann ernannt. Der daraufhin neu gegründete Arbeitsausschuss hat Mitte November seine konstituierende Sitzung abgehalten. Ziel ist es, zum einhundertjährigen Bestehen der VOB im kommenden Jahr die neue ATV DIN 18416 „Lärm- und Blendschutzarbeiten an Verkehrswegen“ auf den Weg zu bringen.

Im Juni fand in Berlin unsere Fachtagung Straße und unsere anschließende Mitgliederversammlung statt. Auch hier zeigte sich das zunehmend wachsende Interesse an unserer Verbandsarbeit durch die bisher größte Teilnehmerzahl unserer Straßen Fachtagung, die nunmehr endgültig aus ihrem bisherigen Schattendasein heraustreten konnte. Am Folgetag wurde im Zuge der Mitgliederversammlung ein neuer Vorstand gewählt, was nunmehr auch personelle Veränderungen mit sich brachte. Bernhard Bunger (EUROVIA Infrastructure GmbH NL TECO Schallschutz), Thomas Schöner (W. Markgraf GmbH & Co KG) und Robert Reichartzeder (ehemals Forster Metallbau Gesellschaft m.b.H.) wurden gebührend mit großem Applaus und Dank für ihre langjährige verantwortungsvolle Tätigkeit in der Verbandsarbeit verabschiedet. Johannes Dillig (Dillig Ingenieure GmbH) wurde zum ersten Vorsitzenden und Olaf Issinger (EUROVIA Infrastructure GmbH NL TECO Schallschutz Wiesbaden) zum zweiten Vorsitzenden gewählt. Zu weiteren Mitgliedern des Vorstandes wurden Joachim Riesterer (Implenia Civil Engineering GmbH) und Leopold Dietl (Forster Metallbau Gesellschaft m.b.H.) gewählt.

Unsere 30. Fachtagung Bahn Mitte September in Nürnberg, die ebenfalls mit der größten bisherigen Besucherzahl einer DVLVVeranstaltung punkten konnte, brachte viele Themen zur Sprache, die den Gesprächsstoff auch in den Pausen nicht ausgehen ließen. Ergebnis dieses Tages war die Gründung verschiedenster Arbeitsgruppen, um sich einzelnen dringenden Themen ausführlich annehmen zu können.

Auch konnten wir in diesem Jahr neue Mitglieder wie die DB Bahnbau Gruppe GmbH, AWK GmbH und Delta Bloc Deutschland GmbH im Verband begrüßen.

Seit unseren Rekordjahren 2023 und 2024 haben wir noch nie derartig viele Veranstaltungen und Arbeitstreffen mit der bisher größten Anzahl an Teilnehmerinnen und Teilnehmern wie in diesem Jahr durchgeführt. Diese Vielzahl und die aktive Mitarbeit haben zum Gelingen des zurückliegenden Verbandsjahres 2025 in erheblichem Maße beigetragen.

Bereits im Jahr 2023 war die politische und wirtschaftliche Lage in unserem Land sehr angespannt, was sich im Jahr darauf fortsetzte und unsere Bundesregierung endgültig zum Scheitern brachte. Damit einhergehend scheiterte auch der Bundeshaushaltsentwurf 2025 mit der Folge eines Vergabestopps bei der Autobahn GmbH und die daraus folgenden fehlenden Investitionsplanungen auch bei der Bahn.

Der Koalitionsvertrag unserer neuen Bundesregierung und die enormen Investitionszusagen für den Verkehrssektor und insbesondere auch für den Lärmschutz weckten zunächst Hoffnung, die dann allmählich Ernüchterung wich. Als Verband haben wir den sofortigen Ausbau und die rechtliche Absicherung des freiwilligen Lärmsanierungsprogramms und die Aufstockung der Mittel für den Lärmschutz an Straße und Schiene – verbindlich und planbargefordert.

Gefordert ist aber nicht nur die Politik – auch die Verwaltung steht in der Verantwortung, die notwendigen Schritte konsequent umzusetzen. Die Erstellung von Planungen für zukünftige Baumaßnahmen sollte dabei unabhängig von den Haushaltsplanungen erfolgen, um zeitliche Verzögerungen zu vermeiden. Ziel muss es sein, genehmigungsreife Planungen vorzuhalten, die bei gesicherter Finanzierung unmittelbar umgesetzt werden können. An-

gesichts der bestehenden Herausforderungen im Verkehrs- und Infrastrukturbereich ist es erforderlich, Prozesse stärker parallel zu gestalten, um drohenden Engpässen in Verkehr und Wirtschaft nachhaltig vorzubeugen.

Zuversichtlich nach vorn: 2026 als Jahr der Chancen

Im neuen Verbandsjahr 2026 wird unsere erste Fachtagung Bahn erstmalig in Würzburg stattfinden und unsere Fachtagung Straße und unsere Mitgliederversammlung in Berlin. Wir sind ferner im Oktober mit einer gemeinsamen Fachtagung Bahn/Straße in Wiesbaden und im Anschluss auf der dortigen Fachausstellung „Straßen und Verkehr“ der Forschungsgesellschaft für Straßen- und Verkehrswesen e. V. (FGSV) durch einen Gemeinschaftsstand mit einigen Mitgliedsbetrieben vertreten. Der detaillierte Terminkalender ist auf unsere Homepage unter www.dvlv.eu ersichtlich.

Anstelle der zunehmend verbreiteten Klagehaltung sollten wir zuversichtlich nach vorn blicken. Es gilt die Kraft aufzubringen, unsere Demokratie zu bewahren und die Hoffnung zu hegen, dass die anhaltenden Kriege bald enden mögen.

Lassen Sie uns als Lärmschutzfamilie weiterhin geschlossen zusammenstehen und mit unseren Partnern im Bauwesen an der Zukunft unseres Landes und eines geeinten Europas arbeiten.

Das gesamte Team des DVLV wünscht Ihnen einen guten Abschluss des Geschäftsjahres 2025, eine friedvolle Weihnachtszeit und vor allen Dingen Gesundheit und Kraft für das neue Jahr 2026.

Bleiben Sie uns weiterhin gewogen.

Hans-Jürgen Johannink - Geschäftsführer DVLV e. V.

Welche

erwarten Sie für das

Direkt aus der Praxis: Zwei Einschätzungen, die einen Einblick in die aktuellen Erwartungen der Branche spiegeln

„Schneller bauen, klüger genehmigen“

Die Bauaussichten in der Infrastruktur für 2026 sind vielversprechend. Das Sondervermögen kann einen echten Investitionsschub bringen, wenn die Mittel zusätzlich eingesetzt werden. Kritisch wäre, wenn Gelder für Projekte genutzt werden, die ohnehin aus dem regulären Haushalt finanziert würden. Dann würden freiwerdende Mittel nur andere Haushaltslücken schließen – der Investitionseffekt ginge verloren. Für Lärmschutzprojekte wären verbindliche Mittelzuweisungen ein starkes Signal für Planungssicherheit.

Bei den Planungs- und Genehmigungsverfahren sind die heutigen Probleme erkannt, denn heute sind die Abläufe sehr komplex. In den Genehmigungsverfahren müssen sehr viele Interessen und Vorgaben berücksichtigt werden, was in der Regel zu langen Verzögerungen führt. Es wird über schnellere und vereinfachte Verfahren sowie digitale Lösungen diskutiert. Wenn diese Ansätze umgesetzt werden, können Projekte deutlich schneller starten.

Zu komplex, zu aufwendig: Warum die Vergabe von Planungsleistungen reformiert werden muss

Im Vergabewesen für Planungsleistungen besteht Handlungsbedarf. Der Aufwand für Ausschreibungen ist stark gestiegen und belastet vor allem auch Planungsbüros. Anforderungen an Referenzen sind oft überzogen und zahlreiche Vergabeplattformen erschweren den Prozess zusätzlich. Gefordert sind einheitliche Lösungen, weniger formale Hürden und transparente Rückmeldungen zum Submissionsergebnis – inklusive Bieternamen und Angebotspreisen, wie bei VOB-Verfahren üblich.

Johannes Dillig ist Vorsitzender des DVLV – Deutscher Verband für Lärmschutz an Verkehrswegen e.V. Weiterhin ist er Geschäftsführer der DILLIG Ingenieure GmbH, einem deutschlandweit tätigen Planungsbüro im Bereich öffentlicher Infrastruktur mit einem starken Fokus auf Lärmschutz an Verkehrswegen und 100 Mitarbeitenden.

Ihr Johannes Dillig Vorsitzender des DVLV e.V.

Das Jahr 2026 wird für die Bauwirtschaft, und damit auch für die EUDUR, von Konsolidierung und gezieltem Wachstum geprägt sein. Nachdem sich der Markt 2025 langsam stabilisiert hat, zeichnen sich für 2026 deutliche Fortschritte ab.

Der Trend zur Digitalisierung beschleunigt sich weiter. EUDUR ist auch als mittelständisches Bauunternehmen dabei, sich weiter zu digitalisieren. Der vielfach diskutierte KI-Einsatz wird bei uns nicht voll durchschlagen. Wir sind dann eher dabei, die Arbeitsabläufe zu digitalisieren und das Büro möglichst Papierfrei zu organisieren.

Nachhaltigkeit bleibt ein zentrales Wettbewerbsthema. CO₂-arme Baustoffe, kreislauffähige Konzepte und verpflichtende ESG-Standards rücken stärker in den Fokus. Noch wird das bei unseren Kunden nicht so stark nachgefragt. Aber wir sind dabei, CO₂-arme Zemente einzusetzen und durch kluge Materialeinsparungen (hier speziell der Textil-Beton) den Betonverbrauch, und damit den Zementeinsatz, möglichst zu minimieren.

Bei der EUDUR wird konkret auch der Einsatz von Elektro-Autos forciert. Zum einen die Dienstwagen, zum anderen auch durch Angebote an die Mitarbeiter, in der Firma die privaten PKWs sehr kostengünstig laden zu können.

Der Fachkräftebedarf bleibt hoch, aber EUDUR versucht, durch Ausbildung und duales Studium vielfache Angebote an die hier vor Ort lebenden Mitmenschen zu machen. Wir gehen davon aus, unsere Mannschaft 2026 vergrößern zu können.

Insgesamt bietet 2026 ein Umfeld, in dem sich Innovationskraft und Anpassungsfähigkeit auszahlen. Unternehmen, die Nachhaltigkeit, Digitalisierung und effiziente Bauprozesse konsequent vorantreiben, können ihre Marktposition deutlich ausbauen.

Christian Grochtmann ist Geschäftsführer der Eudur-Bau GmbH & Co. KG und der Eudur Energie Infrastruktur GmbH. Des Weiteren ist Hr. Grochtmann Mitglied im Beirat der BVMB.

Ihr Christian Grochtmann Geschäftführer der EUDUR-Bau GmbH & Co. KG

OLG Stuttgart (Urteil vom 21.03.2023 - 10 U 53/22)

Von Rechtsanwalt Prof. Dr. jur. Günther Schalk, Fachanwalt für Bau- und Architektenrecht, TOPJUS Rechtsanwälte schalk@topjus.de

Ein Lehrbuchurteil zu Selbstvornahme, VOB und Schriftform

Ein privater Bauherr hatte sich vorgenommen, ein Einfamilienhaus mit Garage und Außenanlagen bauen zu lassen. Er entschied sich für das „Rundum-sorglos-Paket“: Er beauftragte einen Generalunternehmer, schloss mit ihm einen VOB-Vertrag und vereinbarte einen Pauschalpreis von etwas unter 410.000 €. Der Bau lief und am Ende aller Tage fand eine Abnahme statt für die Gesamtanlage mit Ausnahme der Außenbereiche. Die Mängel, die der Auftraggeber bei der Abnahme mithilfe eines privaten Gutachters erkannte, hatte er sich ordnungsgemäß im Abnahmeprotokoll vorbehalten. Nach der Abnahme ließ der Bauherr per Anwalt von sich hören und den GU auffordern, binnen einer bestimmten Frist die Mängel zu beseitigen. Diese Frist verlängerte der Bauherr immer wieder weiter, weil der GU nicht mit der Mängelbeseitigung in die Gänge kam. Irgendwann schickte der Bauherr dann über seinen Anwalt eine Mail an den GU, dass er jetzt eine weitere Mängelbeseitigung ablehne und keinen Arbeiter des Auftragnehmers mehr auf seiner Baustelle dulden werde. Er ließ anschließend selbst die Mängel an den Außenanlagen beseitigen und verlangte knapp 100.000 € Kostenerstattung und Kostenvorschuss für die ersatzweise Beseitigung der weiteren Mängel. Das LG Stuttgart gab dem Auftraggeber Recht. Der GU ging in die Berufung. So hat das OLG Stuttgart am 21.03.2023 per Urteil entschieden (10 U 53/22):

1. Sofern die Kosten einer vor Abnahme durchgeführten Ersatzvornahme geltend gemacht werden, müssen im Zeitpunkt der Ersatzvornahme alle formellen Anspruchsvoraussetzungen (Fristsetzung, Androhung und Kündigung) vorgelegen haben.

2. Eine Kündigungserklärung setzt nicht zwingend die Verwendung des Wortes „Kündigung“ voraus. Die endgültige Abkehr vom Vertrag kann auch dadurch zum Ausdruck gebracht werden, dass der Auftraggeber äußert, er werde keine weiteren Arbeiten des Auftragnehmers mehr annehmen.

3. Für die Wahrung der (gewillkürten) Schriftformerfordernisse der VOB/B genügt die telekommunikative Übermittlung (z. B. per E-Mail).

4. Wählt der Auftraggeber im Rahmen der Ersatzvornahme einen Folgeunternehmer auf dem freien Markt aus, der für die herzustellenden Arbeiten grundsätzlich qualifiziert ist, so spricht der erste Anschein für die Angemessenheit der für im Zusammenhang mit der Mängelbeseitigung entstehende Maßnahmen abgerechneten Kosten.

5. Der Auftraggeber kann fiktive Mängelbeseitigungskosten im Wege des Schadensersatzes verlangen, wenn keine Überkompensation droht (hier bejaht).

6. Für die Darlegung eines Kostenvorschussanspruchs genügt es, wenn der Auftraggeber die Kosten schätzt oder - wie hier - einen Kostenvoranschlag eines Unternehmers vorlegt und bei Bestreiten ein Sachverständigengutachten als Beweis anbietet.

7. Ein Kostenvorschussanspruch ist nur dann ausgeschlossen, wenn feststeht, dass der Auftraggeber die Nachbesserung nicht mehr ernsthaft betreibt oder den Mangel nicht innerhalb eines angemessenen Zeitraums beseitigen kann oder will.

8. Die Mängelbeseitigung ist nur dann unverhältnismäßig, wenn einem objektiv geringen Interesse des Auftraggebers an einer völlig ordnungsgemäßen vertraglichen Leistung ein ganz erheblicher und deshalb vergleichsweise unangemessener Aufwand gegenübersteht. Dies gilt auch für den Kostenvorschussanspruch.

Dem Urteil lässt sich sehr viel Baurecht für den Baustellenalltag entnehmen. Eine erste wichtige Botschaft betrifft die Frage, ob ein E-Mail ausreicht, wenn die VOB/B „schriftlich“ fordert. Das ist vielfach umstritten, und die Gerichte tun sich damit auch oft schwer. Das OLG Stuttgart bejaht das richtigerweise. Selbst für die Kündigung hier reichte dem OLG die Mail des Auftraggebers aus. So steht es schließlich auch im Gesetz. § 127 Abs. 2 BGB lautet: „Zur Wahrung der durch Rechtsgeschäft bestimmten schriftlichen Form genügt, soweit nicht ein anderer Wille anzunehmen ist, die telekommunikative Übermittlung und bei einem Vertrag der Briefwechsel.“

Apropos Kündigung – was heißt hier „Kündigung“? Der Bauherr hatte dem Generalunternehmer doch lediglich geschrieben, dass er eine weitere Mängelbeseitigung ablehne, und dass er keine Arbeiter mehr von ihm auf der Baustelle sehen wolle. Von „Kündigung“ stand nichts in der Mail. Das, so das OLG Stuttgart, ist auch nicht zwingend nötig. Tatsächlich hat das Gericht diese Erklärung des Auftraggebers (ebenfalls zurecht) als Kündigungserklärung ausgelegt. Das Gericht sagt zutreffend, dass es nicht unbedingt der Überschrift „Kündigung“ auf einem solchen Schreiben bedarf, sondern dass es ausreicht, wenn aus dem Gesamtzusammenhang des geschriebenen Textes deutlich wird, dass der Auftraggeber den Vertrag mit der Bauunternehmung nicht mehr weiterführen oder beenden möchte.

Die dritte wichtige Botschaft gilt dem Thema Selbstvornahme. Beim VOB-Vertrag gibt es hier zwei unterschiedliche Zeitbereiche mit zwei unterschiedlichen rechtlichen Voraussetzungen dafür, dass der Bauherr eine Selbstvornahme (früher „Ersatzvornahme“) durchführen, also die Mängel selbst durch einen Dritten beseitigen lassen darf und dann dem ursprünglichen Unternehmer diese Kosten in Rechnung stellen darf: vor der Abnahme und ab der Abnahme. Vor der Abnahme muss der Auftraggeber den Auftragnehmer unter Fristsetzung zur Mängelbeseitigung auffordern und dann aber noch einmal eine Nachfrist setzen mit der Androhung, den Auftrag (zumindest teilweise, das geht bei in sich abgeschlossenen Teilleistungen) zu entziehen. Das ist in § 4 Abs. 7 VOB/B geregelt. Nach der Abnahme ist es einfacher – da reicht eine einzige vom Auftraggeber gesetzte angemessene Frist zur Mängelbeseitigung. Wenn der Unternehmer nicht innerhalb dieser Frist die Mängel beseitigt hat, kann der Auftraggeber sofort in die Ersatzvornahme gehen. Das wiederum steht genauso in § 13 Abs. 5 Nr. 2 VOB/B.

Bezüglich der Kosten der Mängelbeseitigung ist das OLG Stuttgart in dem Urteil ebenfalls sehr auftraggeberfreundlich unterwegs: Dieser kann sogar fiktive Mängelbeseitigungskosten als Schadensersatz fordern – außer wenn „feststeht“, dass er gar nicht mehr ernsthaft selbst den Mangel beseitigen lassen will. Wenn der Baufirma die Kosten, die der Bauherr für die Ersatzvornahme ansetzt, überzogen erscheinen, muss sie selbst aktiv den Beweis führen, dass die vom Bauherrn veranschlagten Kostenvorschüsse gegenüber den Marktpreisen zu hoch sind. Die Beweislast liegt hier also bei der säumigen Baufirma.

Kündigung wegen nicht ausreichender Besetzung der Baustelle?

Der Auftragnehmer wählt Geräte, Verfahren und Bauablauf – so steht es sinngemäß unter anderem in mehreren Normen der ATV VOB Teil C. Kann der Bauunternehmer also auf der Baustelle schalten und walten, wie er will? Nein, das kann er nur in den Grenzen des Vertrags. Wenn im Vertrag ein bestimmtes Bauverfahren vereinbart ist oder eine bestimmte Abfolge von Bauabschnitten, kann der Bauunternehmer nur innerhalb dieser vertraglichen Grenzen frei gestalten. Und er muss sicherstellen, dass Termine aus dem Bauzeitenplan eingehalten werden. Was ist aber, wenn gar kein Bauzeitenplan vereinbart ist?

Einen solchen Fall hatte das OLG München auf den Tisch des Hauses bekommen (Beschluss vom 13.08.2024 - 28 U 4768/23 Bau). Auch in diesem Fall hatte der Auftraggeber der Baufirma gekündigt. Vorangegangen war aus Sicht des Auftraggebers eine zu zögerliche Ausführung durch die Baufirma. Diese sollte Abbrucharbeiten und Erdarbeiten ausführen. Erst gab es einen „Hickhack“ um die Rodungsgenehmigungen und dann schließlich das Problem, dass der Auftraggeber noch zu zwei Haufwerken Analysen hätte besorgen sollen, die er erst sehr spät beigebracht hat. Trotzdem hat der Bauherr den Bauunternehmer mehrfach aufgefordert, die Baustelle besser zu besetzen und energischer voranzutreiben. Weil der Bauunternehmer das nach Ansicht des Bauherrn nicht getan hat, schickte er die Kündigung. Er bezog sich auf § 5 Abs. 3 VOB B im Zusammenhang mit § 8 Abs. 3 VOB/B und klagte auf Rückzahlung von seiner Ansicht nach zu viel bezahltem Werklohn. Diesen Zahn zog ihm das OLG München allerdings:

1. Wenn Produktionsmittel so unzureichend sind, dass die Ausführungsfristen offenbar nicht eingehalten werden können, muss der Auftragnehmer eines VOB/B-Vertrags auf Verlangen unverzüglich Abhilfe schaffen.

2. Das gilt auch dann, wenn für die Ausführung keine verbindliche Frist vereinbart ist, da der Auftragnehmer nach allgemeinen Grundsätzen die Leistung nach Beginn mit dem jeweils gebotenen vollen Einsatz zügig durchzuführen und zu beenden hat (sog. angemessene Herstellungsfrist).

3. Der Auftraggeber, der eine Kündigung auf die Verletzung der Abhilfepflicht stützen will, ist darlegungsund beweispflichtig dafür, dass die Überschreitung der Ausführungsfrist aufgrund unzureichender Produktionsmittel mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten war.

OLG München (Beschluss vom 13.08.2024 - 28 U 4768/23 Bau)

OLG Stuttgart (Urteil vom 22.10.2024, 10 U 34/24)

Erfreulicherweise einmal eine Entscheidung, die einer Baufirma hilft. Das Gericht weist zwar schon darauf hin, dass auch bei Bauverträgen ohne konkrete Terminvereinbarung der Bauunternehmer nicht bis zum „Sankt-Nimmerleins-Tag“ Zeit hat. Er muss „dranbleiben“, andernfalls kann ihn der Bauherr sehr wohl ermahnen, aufs Tempo zu drücken und die Baustelle ausreichend nachzubesetzen. Das geht aber nur, wenn mit an Sicherheit grenzender Wahrscheinlichkeit die Baustelle zu spät fertig wird – und wenn daran die Baufirma „schuld“ ist. Wenn, wie hier, der Auftraggeber selbst eine Leistung, die er beizusteuern hat (Rodungsgenehmigung, Analyse der Haufwerke), zu spät liefert, verpufft diese Möglichkeit. Will der Auftraggeber auch noch kündigen, muss er im Prozess beweisen, dass die Baustelle nicht rechtzeitig fertig geworden wäre, und dass dies nur an einer unzureichenden Besetzung der Baustelle durch die Baufirma lag.

Wie muss ein Bedenkenhinweis aussehen?

Ein Urteil des OLG Stuttgart (22.10.2024, 10 U 34/24), bei dem die Leitsätze zwar viel juristischen Wohlklang entfalten, bei dem man daraus aber letztlich gar nicht erkennen kann, was man für die Praxis damit anfangen kann:

1. § 641 Abs. 2 BGB beinhaltet nach dem Wortlaut der Norm ihrer Stellung im BGB und dem gesetzgeberischen Zweck allein eine Regelung zur Fälligkeit des Werklohns. Weitere Rechtsfolgen einer Abnahme kann die Durchgriffsfälligkeit daher nicht auslösen.*

2. Die Durchgriffsfälligkeit berührt die Beweislast des Unternehmers für die Mangelfreiheit seines Werks vor Abnahme nicht, weil der Vertragspartner des Unternehmers die Werkleistung nicht als Erfüllung angenommen hat (§ 363 BGB).

3. Die Mangelhaftigkeit der Werkleistung steht beim Vorliegen der Voraussetzungen der Durchgriffsfälligkeit nach § 641 Abs. 2 BGB zwar nicht der Fälligkeit der Werklohnforderung entgegen, sie begründet aber ein Zurückbehaltungsrecht hinsichtlich der Werklohnforderung.

Ein Blick in die Entscheidungsgründe hilft weiter. Es geht um die Frage, wie ein Bedenkenhinweis aussehen muss, damit er der Baufirma wirksam aus der Mängelhaftung hilft. Gegenstand des Verfahrens waren Planungs- und Bauleistungen für den Neubau eines Museums. Auftraggeber war ein GU. Die Auftragnehmerin hatte sich vertraglich verpflichtet, zur Erbringung sämtlicher Architekten- und Ingenieurleistungen einschließlich sämtlicher erforderlicher Fachplanungsleistungen und Bauleistungen im Zusammenhang mit dem beabsichtigten Bauvorhaben. Der Auftraggeber rügte am Ende an den Holzverkleidungen der Fenster, dem Stockwerkgesims, dem Dachgesims und den Eckverkleidungen Verformungen, Ablösungen sowie Feuchtigkeits- und Schimmelbildungen. Das ist ein Mangel, urteilte das OLG auf Basis eines Gerichtsgutachtens. Die Bauleistung entsprach nicht der üblichen Beschaffenheit.

Die Baufirma allerdings sah sich nicht in der Mängelhaftung – sie wandte ein, sie habe ja Bedenken mitgeteilt. Damit hafte sie nicht für die Mängel. Sie hatte eine Fotodokumentation an den Auftraggeber übergeben. Darin hatte sie über den Zustand berichtet und diese dem Generalunternehmer übergeben. Außerdem habe er in einer Baustellenbesprechung auf das Thema der Kondenswasserbildung an den Fenstern hingewiesen und angeregt, den Vorschlag des Objektplaners, die Heizleistung der Heizkörper zu verstärken, durch einen Bauphysiker prüfen zu lassen. Ein Unternehmer ist laut OLG dann nicht für den Mangel seines Werks verantwortlich, wenn dieser auf verbindliche Vorgaben des Bestellers oder von diesem gelieferte Stoffe oder Bauteile oder Vorleistungen anderer Unternehmer zurückzuführen ist und der Unternehmer seine Prüfungs- und Hinweispflicht erfüllt hat. Die nachteiligen Folgen und die sich daraus ergebenden Gefahren der unzureichenden Vorgaben müssten konkret dargelegt werden, damit der Auftraggeber die Tragweite dieser Problematik voll erkennen könne. Das sei hier aber nicht passiert: Die Fotodokumentation habe lediglich eine Dokumentation des vorgefundenen Zustandes hinsichtlich fehlender Dämmungen und Dampfsperren an Fenstern enthalten. Die Auftragnehmerin habe aber die sich daraus ergebenden nachteiligen Folgen nicht ausreichend genau benannt. Das sei aber gerade Voraussetzung für eine wirksame Bedenkenmitteilung. Die Baufirma ist in diesem Zusammenhang nur dann aus der Haftung, wenn sie ausreichend konkret „Ross und Reiter“ nennt und vor allem anführt, was droht, wenn man so unverändert weiterbaut.

Ein Jahresauftakt mit Impulsen, Dialog und klaren Perspektiven für das neue Baujahr

Freuen Sie sich auf einen inspirierenden und praxisnahen Auftakt ins neue Jahr! Beim Tag der mittelständischen Bauwirtschaft und dem Neujahrsempfang der BVMB am 26. Januar im MARITIM pro Arte Hotel Berlin stehen 2026 die zentralen Zukunftsthemen Staatsmodernisierung, Verwaltungsdigitalisierung und bezahlbarer Wohnraum im Fokus.

Wir dürfen zu diesem Tag u. a. begrüßen

Patrick Schnieder (CDU) Bundesverkehrsminister

Dr. Karsten Wildberger (CDU) Bundesminister für Digitales und Staatsmodernisierung

Nutzen Sie die Gelegenheit, aktuelle Herausforderungen zu diskutieren, neue Impulse mitzunehmen und sich mit Entscheiderinnen und Entscheidern aus Politik, Verwaltung und Bauwirtschaft zu vernetzen.

BVMB-Präsident Martin Steinbrecher freut sich darauf, Sie zu diesem bedeutenden Austausch begrüßen zu dürfen.

Boris Palmer

Oberbürgermeister der Universitätsstadt Tübingen

Lutz Brinkmann (CDU)

Mitglied des Deutschen Bundestages sowie ordentliches Mitglied im Ausschuss für Wohnen, Stadtentwicklung, Bauwesen und Kommunen

Bauunternehmen, Architekten oder Ingenieure, die auch im Ausland aktiv sind und Umsätze erziehen, müssen sich nicht nur mit den Steuergesetzen dieser beiden Länder auseinandersetzen, sondern auch mit einem eventuellen Doppelbesteuerungsabkommen, das zwischen Deutschland und dem jeweiligen ausländischen Staat abgeschlossen wurde. Das Doppelbesteuerungsabkommen regelt, welcher Staat für welche Einkünfte das Besteuerungsrecht hat. Da die Regelungen im Doppelbesteuerabkommen meist sehr kompliziert geschrieben sind, hat die OECD einen Musterkommentar verfasst, der verständlicher geschrieben ist.

UBB-Tipp: Was kaum jemand wahrgenommen hat: Die OECD hat am 19.11.2025 ein Update des Kommentars zum Musterabkommen veröffentlicht. Brisanter Inhalt: Auch die Arbeit eines Mitarbeiters im Homeoffice kann zu einer Betriebsstätte und damit zur Zuweisung des Besteuerungsrechts für den Staat, in dem sich die Betriebsstätte befindet, führen.

02 Aufladen des E-Autos an Ladesäule des Arbeitgebers

Darf ein Arbeitnehmer im Betrieb seines Arbeitgebers, bei einem verbundenen Unternehmen oder beim Entleiher sein privates Elektro-Fahrzeug oder sein Hybridelektrofahrzeug kostenlos oder verbilligt an einer Ladesäule des Arbeitgebers aufladen, liegt zwar lohnsteuerlich ein geldwerter Vorteil vor. Dieser ist allerdings nach § 3 Nr. 46 EStG steuerfrei.

UBB-Tipp: In einem ausführlichen Infoschreiben hat das Bundesfinanzministerium die Steuerspielregeln zur Steuerfreiheit zusammengefasst und erläutert, wann es mit der Steuerfreiheit beim Aufladen eines E-Fahrzeugs nicht klappt (BMF, Schreiben v. 11.11.2025, Az. IV C 5 – S 2334/00087/014/013).

Haben Sie steuerliche Probleme oder Fragestellungen? Dann schildern Sie diese doch unserer Redaktion. Unser Steuerexperte wird diese Themen in unsere steuerliche Berichterstattung aufnehmen und Ihnen sowie allen anderen Lesern wertvolle Tipps und Infos an die Hand geben.

Gewinnermittlung/Betriebsausgaben

Die Bewirtung von Kunden, Geschäftspartnern und deren Mitarbeitern ist in der Baubranche keine Seltenheit. Das ruft leider auch das Finanzamt auf den Plan. Oftmals kippt der Betriebsausgabenabzug für die Bewirtungskosten nur aufgrund formeller Mängel. Ein aktuelles BMF-Schreiben zeigt nun auf, welche Nachweise ein Unternehmen führen muss, damit Bewirtungsaufwendungen zumindest teilweise vom Gewinn abgezogen werden dürfen (BMF, Schreiben v. 19.11.2025, Az. IV C 6 – S 2145/00026/005/033; abrufbar unter www.bundesfinanzministerium.de in der Rubrik BMFSchreiben).

Grundsätze zur Bewirtungskosten

Werden Kunden, Geschäftspartner oder deren Mitarbeiter in einem Restaurant bewirtet, dürfen nach § 4 Abs. 5 Satz 1 Nr. 2 EStG 70 Prozent der angemessenen Bewirtungsaufwendungen als Betriebsausgabe verbucht werden. Den Vorsteuerabzug für die in der Bewirtungsrechnungen ausgewiesene Umsatzsteuer gibt es sogar zu 100 Prozent. Damit das klappt, muss aufgezeichnet werden, wer an der Bewirtung teilgenommen hat und um welche Gesprächsinhalte es genau bei dieser Bewirtung ging.

Weitere Voraussetzungen einzuhalten

Wer seine Bewirtungskosten aus geschäftlichem Anlass steuerlich absetzen möchte, muss zudem darauf achten, was in der Rechnung steht. Ist dort nur der Hinweis zu finden „Speisen und Getränke“ und ein nicht aufgeschlüsselter Gesamtbetrag, dann führt eine solche mangelhafte Leistungsbeschreibung leider zum Betriebsausgabenabzugsverbot. Wird Trinkgeld gezahlt, ist dieses ebenfalls zu 70 Prozent als Betriebsausgabe abziehbar. Bei hohen Trinkgeldern sollte der Gastwirt darum gebeten werden, das erhaltene Trinkgeld zu quittieren.

Elektronisch oder digitale Rechnung

Wer eine Papierrechnung erhält, kann diese auch digitalisieren und elektronisch archivieren. Dann müssen aber ganz spezielle Vorgaben erfüllt werden. Diese können den Randnummern 18 bis 22 des BMF-Schreibens vom 19.11.2025 entnommen werden.

Ist ein Ehegatte Alleineigentümer des Eigenheims, in dem beide Ehegatten leben, gibt es eine elegante Möglichkeit, dem NichtEigentümer die komplette Immobilie steuerfrei zu schenken. Möglich macht das eine Vorschrift im Erbschaftsteuergesetz, genauer gesagt § 13 Abs. 1 Nr. 4a Satz 1 ErbStG. Nutzt der beschenkte

Ehegatte das Familienheim für die nächsten zehn Jahre weiterhin zu eigenen Wohnzwecken, ist die Schenkung tatsächlich schenkungssteuerfrei.

Steuerfreiheit auch mit Ehegatten-GbR?

In der Praxis trifft man häufig folgende Konstellation an: Der Alleineigentümer-Ehegatte überträgt seine Immobilie (= Familienheim) unentgeltlich in eine Gesellschaft des bürgerlichen Rechts (GbR), an der beide Eheleute beteiligt sind. Im Endeffekt gehört nun dem Ehegatten, der bisher kein Immobilieneigentum hat, die Hälfte des GbR-Anteils und somit die Hälfte des Familienheims. Es liegt also eine Schenkung vor. Doch greift hier auch die Schenkungssteuerbefreiung? Antwort des Finanzamts: Nein.

Bundesfinanzhof gibt grünes Licht für Ehegatten-GbR

Doch der Bundesfinanzhof war anderer Auffassung als das Finanzamt und stellt klar, dass auch die unentgeltliche Übertragung des Familienheims auf eine Ehegatten-GbR schenkungssteuerfrei sein kann (BFH, Urteil b. 4.6.2025, Az. II R 18/23).

Steuerfreie Übertragung auch bei betagten Ehegatten

Diese steuerfreie Schenkung des Familienheims an den Ehegatten klappt übrigens auch im hohen Alter. Zwar ist zwingende Voraussetzung, dass das Familienheim vom beschenkten Ehegatten mindestens zehn Jahre lang zu eigenen Wohnzwecken genutzt werden muss. Doch stirbt der Ehegatte vor Ablauf von zehn Jahren oder muss er wegen Pflegebedürftigkeit innerhalb des Zehnjahreszeitraums ins Pflegeheim ziehen, ist das unschädlich. Das bedeutet: Die Steuerfreiheit bei der Schenkungsteuer kippt in diesen Fällen nicht rückwirkend.

Übrigens kann auch Kindern das Familienheim steuerfrei übertragen werden. Das funktioniert zwar nicht im Rahmen einer Schenkung. Doch erbt ein Kind das Familienheim eines Elternteils, zieht zeitnah ein und lebt im Eigenheim die nächsten zehn Jahre, dann fällt für das Familienheim keine Erbschaftsteuer an.

Verfahrensrecht/Betriebsprüfung

Bei Betriebs-, Umsatzsteuer- und Lohnsteuerprüfungen lassen sich die Prüfer des Finanzamts Buchungsdaten, Rechnungen und Nachweise vorlegen. Immer öfter wollen die Finanzbeamten nun aber auch den gesamten E-Mailverkehr überprüfen. Muss ein selbständiger Handwerker dem Finanzamt wirklich sämtliche E-Mails in elektronischer Form zur Verfügung stellen?

Mit dieser Frage hat sich nun der Bundesfinanzhof befasst und die Antwort lautet: „Jain“. Die Richter stellen zum Vorlageverlangen bezüglich E-Mails Folgendes klar (BFH, Beschluss v. 30.4.2025, Az. XI R 15/23):

– Der Prüfer des Finanzamts kann die Vorlage aller steuerlich relevanter E-Mails und den digitalen Zugriff darauf verlangen. – E-Mails sind wie ein- und ausgehende Geschäftsbriefe aufbewahrungspflichtig.

– Ausgenommen von der Vorlagepflicht sind jedoch solche Mails, die lediglich privater Natur sind oder die lediglich die firmeninterne Kommunikation betreffen.

Das Finanzamt darf nicht verlangen, dass ein selbständiger Handwerker nachträglich ein Gesamtjournal zu allen ein- und ausgehenden E-Mails für die Prüfung erstellen muss.

Steuertipp: Wichtig für selbständige Handwerker ist aufgrund dieses BFH-Beschlusses, darauf zu achten, steuerlich relevante E-Mails aufzubewahren und dem Finanzamt im Zweifel vorzulegen. Zwar ist der Verstoß gegen die Aufbewahrungspflichten nur ein formeller Mangel. Doch bei vielen kleinen Mängeln, könnte das Finanzamt die Befugnis bekommen, Beträge zum Umsatz und Gewinn hinzuzuschätzen, weil die Buchungsführung nicht mehr ordnungsmäßig erscheint.

Gute Nachrichten für Leiharbeitnehmerinnen und Leiharbeitnehmer. Sind sie unbefristet bei ihrem Arbeitgeber angestellt und werden an einen Kunden verliehen, stellt die Einrichtung des Kunden für den Leiharbeitnehmer grundsätzlich keine erste Tätigkeitsstätte dar. Angenehme steuerliche Folge: Für die Fahrtkosten zur Einrichtung des Kunden können Werbungskosten in Höhe der Dienstreisepauschale und nicht nur in Höhe der Entfernungspauschale geltend gemacht werden (BFH, Urteil v. 17.6.2025, Az. VI R 22/23).

Problematisch: In der Praxis stuften die Sachbearbeiter der Finanzämter die Einrichtung des Kunden gerne als erste Tätigkeitsstätte des Leiharbeitnehmers ein. Begründung: Der Leiharbeitende sei der Einrichtung des Kunden dauerhaft zugeordnet. Mit „dauerhaft“ war gemeint, dass der Leiharbeitnehmer entweder unbefristet für die Dauer seines Dienstverhältnisses oder von vornherein für einen Zeitraum von mehr als 48 Monaten an der Einrichtung des Kunden tätig werden soll.

Der Bundesfinanzhof widersprach dieser Auffassung jedoch. Denn seit dem 1. April 2017 darf der Verleiher den Leiharbeitnehmer maximal für 18 aufeinanderfolgende Monate demselben Kunden überlassen. Es scheidet also eine unbefristete Überlassung aus und auch eine Überlassung von mehr als 48 Monaten ist nicht mehr denkbar. Folge: Die Einrichtung des Kunden kann bei einem unbefristeten Arbeitsverhältnis nie und nimmer eine erste Tätigkeitsstätte darstellen.

01 Strittige Besteuerung

Hat ein Steuerzahler vor 2005 einen Rentenversicherungsvertrag mit Kapitalwahlrecht abgeschlossen (sog. Altvertrag) und entscheidet sich für die Kapitalauszahlung, dann fallen in der Regel keine Steuern an.

Wer sich jedoch für eine monatliche Rentenzahlung entscheidet, muss diese Renten mit einem Ertragsanteil versteuern. Und das ist absolut strittig. Dazu laufen aktuell bei verschiedenen Finanzgerichten Musterprozesse (u. a. Finanzgericht Rheinland-Pfalz, Az. 2 K 1602/25 und Finanzgericht Schleswig-Holstein, Az. 4 K 151/24).

Wer aus einem Altrentenversicherungsbetrag mit Kapitalwahlrecht die monatlichen Rentenzahlung versteuern muss, sollte sich mit einem Einspruch wehren. Zudem sollte ein

Antrag auf Ruhen des Verfahrens nach § 363 Abs. 2 Satz 1 Abgabenordnung gestellt werden. Normalerweise klappt das mit der Verfahrensruhe nur, wenn Musterverfahren beim Bundesfinanzhof oder beim Bundesverfassungsgericht anhängig sind. Die Finanzverwaltung hat sich jedoch dafür ausgesprochen, die Verfahrensruhe zu diesen beiden Finanzgerichtsverfahren ausnahmsweise zu gewähren. Dann heißt es abwarten, wie die Finanzgerichte und wohl später der Bundesfinanzhof hier entscheiden. Trotz Einspruch und Verfahrensruhe müssen die strittigen Steuern auf die Privatrente zunächst leider bezahlt werden.

Werden Unternehmen international tätig, sind Betriebsprüfungen des Finanzamts meist vorprogrammiert. Bisher lag der Fokus der Prüfungshandlungen zumindest bei Geschäftsbeziehungen zwischen in- und ausländischen verbundenen Unternehmen im Bereich der Verrechnungspreise. Doch kaum wahrgenommen, könnte nun selbst dann ein Betriebsausgabenabzugsverbot ausgesprochen werden, wenn die Verrechnungspreise nachweislich fremdüblich sind. Die Rede ist von der Vorschrift des § 4k EStG.

Schnellübersicht zu § 4k EStG

Bevor auf die einzelnen Regelungen und Definitionen dieser auf den ersten Blick unverständlich formulierten gesetzlichen Vorschrift eingegangen wird, hier zunächst ein Schnellüberblick, um was es beim § 4k EStG geht und welche brisanten Besonderheiten zu beachten sind. Hervorzuheben ist zu § 4k EStG deshalb zunächst Folgendes:

– Ziele des § 4k EStG sind die Neutralisierung von grenzüberschreitenden Besteuerungsinkongruenzen und die Missbrauchsvermeidung.

– Das Betriebsausgabenabzugsverbot in § 4k EStG stellt einen Treaty Override dar. Vorhandene Doppelbesteuerungsabkommen schränken § 4k EStG also nicht ein.

– Die Vorschriften des § 4k EStG sind grundsätzlich auf Aufwendungen beschränkt, die nach dem 31.12.2019 entstanden sind.

– Es besteht ein kaskadierender Aufbau der Vorschrift („soweit nicht nach Absatz….“). Das bedeutet: Ist ein Betriebsausgabenabzugsverbot nach § 4k Abs. 1 EStG zu verneinen, erfolgt die Prüfung des § 4 Abs. 2 EStG. Danach käme noch die Prüfung der Absätze 3 bis 5.

– In der Praxis wird § 4k EStG vor allem mit Zinsen in Verbindung gebracht. Das ist leider nicht richtig. Denn in § 4k Abs. 2 EStG ist nur von „Aufwendungen“ die Rede. Es kann also auch bei Lizenzzahlungen, Miet- und Dienstleistungsaufwendungen bei Vorliegen der Voraussetzungen des § 4k EStG zur Kürzung des Betriebsausgabenabzugs kommen.

– Eine weitere Besonderheit ist, dass ein Betriebsausgabenabzug sogar drohen kann, wenn Geschäftsbeziehungen zwischen fremdem Dritten vorliegen.

Neben dem Gesetzestext zu § 4k EStG bekommen Interessierte oder von dieser Regelung Betroffene insbesondere in der Bundestagsdrucksache (BT-Drucks. 19/28652 vom 19.4.2021 ab Seite 34) zur Einführung dieser Vorschrift weitere Informationen und im Schreiben des Bundesfinanzministeriums vom 5.12.2025 (Az. IV C 2 – S 2144 i/21/10010:014).

Zeitlicher Anwendungsbereich

Die Regelungen zu § 4k EStG sind erstmals auf Aufwendungen anzuwenden, die nach dem 31. Dezember 2019 entstanden sind (§ 52 Abs. 8d Satz 1 EStG). Ausnahme. Auf rechtlich bereits vor

dem 1. Januar 2020 verursachte Aufwendungen, denen kein Dauerschuldverhältnis zugrunde liegt, ist § 4k EStG auch dann nicht anzuwenden, wenn die Minderung der Einkünfte erst nach dem 31. Dezember 2019 eintritt. Ausführliche Informationen dazu finden sich in den Randnummern 3 bis 6 im BMF-Schreiben vom 5.12.2024.

Persönlicher Anwendungsbereich

Der persönliche Anwendungsbereich zur Betriebsausgabenabzugsbeschränkung ist in § 4k Abs. 6 EStG geregelt. Danach finden die Absätze 1 bis 5 nur Anwendung, wenn (bei)

– nahestehenden Personen im Sinn des § 1 Abs. 2 AStG – einem Unternehmen (Stammhaus/übriges Unternehmen) und seiner Betriebsstätte – Personen durch abgestimmtes Verhalten zusammenwirken (Verweis auf § 7 Abs. 4 AStG) oder – wenn eine strukturierte Gestaltung anzunehmen ist.

Aufgepasst: Diese letzte Voraussetzung zur strukturierten Gestaltung ist ein Paukenschlag und birgt ein erhebliches Steuerrisiko. Denn auch dann, wenn Geschäftsbeziehungen zu fremden Dritten bestehen, kann nach § 4k EStG bei Vorliegen von Besteuerungsinkongruenzen ein Betriebsausgabenabzugsverbot festgestellt werden.

Eine strukturierte Gestaltung ist anzunehmen, wenn die Steuerersparnisse aufgrund von Besteuerungsinkongruenzen in vertraglichen Vereinbarungen eingerechnet (eingepreist) wurden oder wenn aus den Vereinbarungen zu schließen ist, dass die an der Gestaltung Beteiligten steuerlich Vorteile erwarten konnten.

§ 4k Abs. 1 Satz 1 EStG: Hybride Finanzinstrumente Zunächst wird die Vorschrift nach § 4k Abs. 1 EStG in ihre Bestandteile zerlegt und beleuchtet. Danach lautet die Vorschrift folgendermaßen:

Aufwendungen für die – Nutzung oder – im Zusammenhang mit der Übertragung

von Kapitalvermögen sind insoweit nicht als Betriebsausgabe abziehbar, als die den Aufwendungen entsprechenden Erträge aufgrund einer vom deutschen Recht abweichenden steuerlichen Qualifikation oder Zurechnung des Kapitalvermögens

– nicht oder – niedriger

als bei dem deutschen Recht entsprechender Qualifikation oder Zurechnung besteuert werden.

Begriffsdefinitionen zu § 4k Abs. 1 EStG In § 4k Abs. 1 EStG befinden sich zahlreiche nicht näher definierte Begriffe. Diese lassen sich jedoch durch das BMF-Schreiben zu § 4k EStG vom 5.12.2024 nachvollziehen und durch weitere ältere BMF-Schreiben sowie durch ein aktuelles BFH-Urteil. Folgende Begriffe sind in § 4k Abs. 1 erwähnenswert:

Hybride Finanzinstrumente

§ 4k Abs. 1 EStG kann insbesondere bei folgenden hybriden Finanzinstrumenten Anwendung finden (BMF, Schreiben v. 5.12.2024, Rn. 20): Darlehen, typisch stille Beteiligung, Wandelanleihe, Hybridanleihe, Profit Participationg Loans (PPL-Darlehen).

Kapitalvermögen

Mit Kapitalvermögen sind sämtliche Finanzinstrumente gemeint, deren Erträge in Deutschland zu Einkünften nach § 20 EStG führen (BMF, Schreiben v. 5.12.2024, Rn. 20).

Aufwendungen

Aufwendungen, die nach § 4k Abs. 1 EStG typischerweise zu Problemen mit dem Finanzamt führen können, sind insbesondere Zinsen und ähnliche Entgelte, Wertpapierleihentgelte, Kompensationszahlungen sowie Zahlungen aufgrund von Kauf- und Rückkaufvereinbarungen.

Wichtig: In § 4k Abs. 2 bis 5 EStG ist nur noch von Aufwendungen die Rede. Eine Beschränkung des Betriebsausgabenabzugsverbots nur für Einnahmen aus Kapitalvermögen gilt nur in § 4k Abs. 1 EStG.

Definition der Nichtbesteuerung

Ob eine Besteuerung vorliegt, richtet sich nach den Grundsätzen des BMF-Schreiben vom 20.6.2013 (BStBl I 2013, 980, T. 2.3a) und nach den Grundsätzen des BFH-Urteils vom 10.4.2025 (Az. VI R 29/22).

Danach gilt Folgendes:

Einkünfte oder Vermögen oder Teile davon werden „tatsächlich“ besteuert, wenn sie in die Bemessungsgrundlage einbezogen werden, auf deren Grundlage die Steuer berechnet wird. Sie werden nicht tatsächlich besteuert, wenn sie nicht steuerpflichtig sind oder von der Besteuerung ausgenommen werden.

Danach liegt eine Nichtbesteuerung insbesondere in folgenden Fällen vor:

–

Besteuerung mit einem Steuersatz von null Prozent

– Sachliche Steuerbefreiung

– Verzicht auf die Steuererhebung

– Einbezug in die Hinzurechnungsbesteuerung, wobei ein „Blending“ mit ausländischen Einkünften erfolgt. Blending bedeutet die grenzüberschreitende und rechtsträgerüberschreitende Verrechnung von Verlusten Einkünften und Steuern (BMF, Schreiben v. 5.12.2025, Rn. 30)

„Keine“ Nichtbesteuerung liegt dagegen in folgenden Fällen vor:

– Die den Aufwendungen entsprechenden Erträge werden im Ausland tatsächlich in eine steuerliche Bemessungsgrundlage einbezogen, auf die ein Steuersatz größer null Prozent angewendet wird.

– Verlustverrechnung, Verlustabzug

– Anrechnung oder Abzug ausländischer Steuern

– Einbehalt von Abzugssteuern, ohne Reduktion/Erstattung auf null Prozent

– Besteuerung der Erträge in einem dritten Staat aufgrund eines Hinzurechnungsbesteuerungsregimes

Die Arbeitsgemeinschaft AMAND Bau NRW / Mostostal Kielce hat innerhalb von 20 Monaten unter Vollsperrung die Haarbachtalbrücke der A544 sowie das benachbarte Brückenbauwerk „Auf der Hüls“ abgerissen und neu gebaut.

Im Mai 2023 erhielt die AMAND Bau NRW mit ihrem ARGE-Partner Mostostal Kielce den Zuschlag zum Ersatzneubau der Haarbachtalbrücke. Die Zielvorgabe war klar: Ab Januar 2024 sollte die Autobahn voll gesperrt werden, da die Lebensdauer des Bestandsbauwerks erreicht war. 20 Monate später musste der Verkehr auf der neuen Brücke wieder fließen.

Daten und Fakten

Die Haarbachtalbrücke überführt das Tal des Haarbachs. Sie liegt auf der A544 zwischen dem Aachener Kreuz und der Stadt Aachen. Der Neubau wurde als stählerner Hohlkasten in Verbundbauweise über drei Felder hergestellt. Je Fahrtrichtung ist dafür ein Überbau vorgesehen. Die Länge der Überbauten beträgt jeweils 157 Meter mit einer Breite von 16,19 Metern. Die höchste Stütze und das höchste Widerlager haben eine Höhe von etwa 21 Metern.

Das Nachbarbauwerk „Auf der Hüls“ ist ein integrales Rahmenbauwerk, dessen Widerlager auf Bohrpfählen gegründet wurden, mit einer Spannweite von 22 Metern. Die Überbauplatte besteht aus zwölf nebeneinanderliegenden Fertigteilträgern mit einem TQuerschnitt und einer internen Vorspannung. Die Fertigteile wurden mittels Autokräne auf die Widerlagerwände gehoben.

Insgesamt wurden bei diesem Projekt etwa 150.000 Kubikmeter Erde bewegt, 16.000 Kubikmeter Beton, 1.600 Tonnen Baustahl

sowie 2.200 Tonnen Bewehrungsstahl verbaut. Da ebenfalls einige Teile der Autobahn vor und hinter der Haarbachtalbrücke erneuert werden mussten, wurden insgesamt etwa 35.000 Quadratmeter Autobahn neu asphaltiert.

Der Bauablauf

Aufgrund der funktionalen Ausschreibung, welche der Auftraggeber hier gewählt hatte, konnte die Arge ihre Bauverfahren frei gestalten, um wirtschaftlich und zeitlich effizienter zu arbeiten. So entschied man sich beim Abbruch der Brücke für eine Sprengung anstelle eines konventionellen Abbruchs mithilfe eines Traggerüsts. Diese wurde am 30. Januar 2024, also zwei Wochen nach Sperrung der Autobahn, durchgeführt. Anschließend erfolgte die Beräumung des Abbruchguts und der Aushub der Baugruben, sodass die Schalarbeiten der flach gegründeten Fundamente im April 2024 starteten.

Bei der Montage des Brückenüberbaus hat man sich die Vollsperrung beider Fahrtrichtungen der Autobahn zunutze gemacht: Die 157 m langen Brückenhohlkästen sollten auf der stillgelegten A544 vorgefertigt und anschließend über das Haarbachtal eingeschoben werden. Somit konnte die Montage der Stahlhohlkästen auf der Baustelle bereits im Frühjahr 2024 beginnen. Dadurch wurden gegen Jahresende 2024 sowohl die Widerlager, Pfeiler als auch der Brückenüberbau so weit fertiggestellt, dass der Einschub stattfinden konnte.

Einschub des Brückenüberbaus

Der wichtigste Meilenstein des Projekts war der Einschub der beiden Stahlhohlkästen über das Haarbachtal, welcher im Dezember 2024 stattfand. An den Widerlagern und Pfeilern wurden zunächst temporäre Traggerüste errichtet, um den Brückenträger während des Einschubs zu stützen. Zur Aufnahme der großen Horizontalkräfte mussten diese zudem in den Unterbauten verankert werden.

An der Spitze des Überbaus sorgte ein Vorbauschnabel dafür, dass die nächste Pfeilerreihe ohne große Durchbiegung erreicht werden konnte und das im Überbauquerschnitt maßgebende Stützmoment minimiert wurde. Auf der Montagefläche des Stahlbaus wurden zudem ein Großteil der Fertigteilplatten, welche Teil der Fahrbahnplatte sind, auf die Stahlhohlkästen aufgelegt. Damit betrug das Gewicht eines Brückenüberbaus ca. 1.400 Tonnen, welche eingeschoben werden sollten. Die Fertigteilplatten wurden vorher in einer auf der Baustelle eingerichteten Fertigteilfabrik vorproduziert. Auch dies war nur möglich, da durch die vollgesperrte Autobahn ausreichend Platz zur Verfügung stand.

Der Einschub selbst geschah mittels SPMTs, welche den Brückenüberbau auf der Montagefläche aufnahmen und bis zur Widerlagerwand transportieren. Dort wurde er auf Teflonplatten gelegt und mithilfe von Litzenziehern und den noch verbliebenen SPMTs über das Haarbachtal geschoben.

Am anderen Widerlager angekommen, wurde zunächst der Vorbauschnabel demontiert. Anschließend musste der Überbau noch in seine endgültige Höhenlage abgesenkt werden, da er zu diesem Zeitpunkt noch ca. 4,5 m über den Pfeilerköpfen „schwebte“. Hierzu wurden im Vorfeld auf die temporären Traggerüsttürme sog. Megajacking-Systeme aufgebaut. Diese bestehen aus hydraulischen Schwerlastzylindern und hochgestapelten Kassetten. Um den Überbau abzusenken, wurden an allen vier Achsen gleichzeitig die Zylinder eingefahren, eine Kassette pro Achse entfernt und die Zylinder wieder ausgefahren. Nach mehrmaligem Wiederholen dieser Prozedur lagen die Stahlhohlkästen auf den Pfeilerköpfen und Lagerbänken auf.

Herstellung der Fahrbahnplatte und Fertigstellung

Nach erfolgreichem Einschub der Stahlhohlkästen konnten zu Beginn des Jahres 2025 die Endquerträger sowie die Fahrbahnplatte hergestellt werden. Die Abdichtungsarbeiten der Fahrbahnplatte starteten zur dafür optimalen Jahreszeit im Frühjahr, sodass auch die Herstellung der Kappen des Gussasphalts und die weiteren Ausstattungsarbeiten im Sommer reibungslos verliefen.

Da die benachbarte Brücke „Auf der Hüls“ parallel fertiggestellt wurde, konnte die Autobahn 544 in beiden Fahrtrichtungen am 8. September 2025 feierlich für den Verkehr freigegeben werden.

Der Beitrag wurde von AMAND Bau NRW GmbH & Co. KG zur Verfügung gestellt.

Premiere für seriellen 3D-Gebäudedruck steht:

Mehr Haus pro Stunde, weniger Kosten pro Quadratmeter, beliebig oft reproduzierbar, mit reduziertem CO₂-Fußabdruck – und als für den 3D-Druck optimierter Gebäudetyp erstmals für jeden verfügbar. Das Referenzobjekt für den seriellen 3D-gedruckten Wohnungsbau wurde Mitte Oktober der Öffentlichkeit vorgestellt: Auf der Konversionsfläche Campbell Heidelberg direkt neben Europas größtem 3D-gedruckten Gebäude und pünktlich zum 60-jährigen Firmenjubiläum der Heidelberger KRAUSGRUPPE.

Das so genannte DREIHAUS ist ein Novum im 3D-Wohngebäudedruck und ein Meilenstein, der neue Standards setzt –was die Schnelligkeit, die Wirtschaftlichkeit und durch den erstmals in Deutschland eingesetzten Carbon Captured Net-ZeroZement auch die CO₂-Bilanz angeht. Mit Deutschlands führenden Experten im 3D-Gebäudedruck PERI 3D Construction, Korte-Hoffmann Gebäudedruck und Heidelberg Materials sowie SSV Architekten schafft es Bauherr Hans-Jörg Kraus in weniger als zwölf Monaten von der Baugenehmigung bis zur Fertigstellung.

Mit Komplettsystem für 3D-Gebäudedruck Wände in Rekordzeit erstellt

PERI 3D Construction hat in Heidelberg sein Komplettsystem für 3D-Gebäudedruck im Einsatz und führt die 3D-Druckarbeiten an den drei Mehrfamilienhäusern mit einem zwei- bis dreiköpfigen Team durch. Der 3D-Drucker fährt die vorgeplanten Pfade automatisch ab und druckt so einen Quadratmeter

Wand in etwa fünf Minuten. So sind die Wände des größten Mehrfamilienhauses in nur 26 Arbeitstagen entstanden.

Für den führenden Anbieter von 3D-Drucklösungen liegt die Bedeutung des 3D-Druckprojekts nicht nur in der eingesetzten Technologie, sondern vielmehr in dem, was gedruckt wird: DREIHAUS vereint alles, was die PERI 3D Construction in ihren bisher 17 umgesetzten 3D-Druckprojekten gelernt hat. Dabei geht es sowohl um durchdachte, für 3D-Druck optimierte Grundrisse als auch um die sinnvolle Integration des 3D-Drucks in den kompletten Bauablauf. Jedes DREIHAUS ist in zwei Segmente unterteilt. Während in einer Hälfte gedruckt wird, wird in der anderen bereits die Decke betoniert. So wachsen die Mehrfamilienhäuser rasend schnell in die Höhe.

Bild 3: Beim Bau des dritten Hauses wurde zum ersten Mal in Deutschland als Bindemittel evoZero® von Heidelberg Materials verwendet, der weltweit erste Net-Zero-Zement auf Basis von CO₂-Abscheidung und -Speicherung.

Bezahlbarer Wohnraum für Deutschland

Im Vergleich zu herkömmlichen Bauweisen wird DREIHAUS 30 % schneller und 10 % kostengünstiger fertiggestellt. Diese Werte möchte das Unternehmen mit diesem Projekt in der Praxis belegen und wird nach Projektabschluss entsprechende Zahlen veröffentlichen. DREIHAUS kann heute von jedem Bauunternehmen, das im 3D-Betondruck durchstarten möchte, beliebig oft umgesetzt werden. Damit eröffnet man ein neues Standbein für serielles Bauen, und zwar direkt auf der Baustelle. Nur mit Standardisierung, Effizienz und Reproduzierbarkeit kann der Bedarf an bezahlbarem Wohnraum in Deutschland gestemmt werden. Und mit DREIHAUS geht der Wohnbau aus dem 3D-Drucker in Serie.

Wohnbau aus dem 3D-Drucker geht jetzt in Serie

„Als Teil der PERI Gruppe sehen wir den 3D-Betondruck als Schlüsseltechnologie für die nächste Baugeneration. Mit dem DREIHAUS-Projekt zeigen wir, wie sich Wohngebäude schneller, effizienter und in hoher Qualität realisieren lassen. Für PERI ist DREIHAUS nicht nur ein weiterer Projektschritt, sondern ein symbolträchtiger Meilenstein: Er zeigt, dass serieller 3D-Wohnungsbau im deutschen Markt nicht Zukunftsmusik, sondern unmittelbar einsetzbar ist“, Christian Schwörer, CEO PERI Gruppe.

Heidelberg Materials stellt als Experte für den 3D-Betondruck und die Dekarbonisierung der bebauten Umwelt deutlich CO₂-reduzierte Hightech-Materialien für das Projekt DREIHAUS zur Verfügung. Für die beiden ersten Häuser kommt der Baustoff evoBuild® 3D-Druck zum Einsatz, der ein Bindemittel enthält, das bereits eine signifikante CO₂-Reduktion im Vergleich zum traditionellen Portlandzement ermöglicht.

Deutschlandpremiere: 3D-Druck mit weltweit erstem Carbon Captured Net-Zero Zement evoZero®

Beim dritten Haus gehen die Partner noch einen Schritt weiter: Hier wird zum ersten Mal in Deutschland als Bindemittel evoZero® von Heidelberg Materials verwendet, der weltweit erste Net-Zero-Zement auf Basis von CO₂-Abscheidung und -Speicherung (Carbon Capture and Storage, kurz: CCS). Die CO₂-Reduktion bei evoZero® wird durch den Einsatz innovativer CO₂- Abscheidetechnologie im Werk von Heidelberg Materials in Norwegen erzielt, wobei das abgeschiedene CO₂ dauerhaft im Meeresboden gespeichert wird. Stringente Mechanismen stellen sicher, dass jede Tonne abgeschiedenes CO₂ präzise und nur einmalig auf den CO₂- Fußabdruck von evoZero angerechnet wird.

„Mit der Deutschland-Premiere von evoZero®, dem weltweit ersten Net-Zero-Zement aus CO₂- Abscheidung und -Speicherung, läuten wir in Heidelberg gemeinsam eine neue Ära des nachhaltigen Bauens ein,“ erklärt Dr. Dominik von Achten, Vorstandsvorsitzender von Heidelberg Materials. „Neben dem innovativen DREIHAUS-Projekt haben wir mit der KRAUSGRUPPE und PERI 3D Construction bereits das größte 3D-gedruckte Gebäude Europas realisiert.“

Probewohnen im Boarding-House

Im Frühsommer 2026 werden die Gebäude für gewerbliches Wohnen bezugsfertig sein. Der künftige Mieter MyStay Scherer wird hier das Boarding-House „HEI³ Apartments – Heidelberg hoch 3” als Serviced Apartments zum Wohnen auf Zeit für Unternehmen und Geschäftsreisende anbieten – und allen, die im DREIHAUS beim Probewohnen das alles einmal selbst erleben möchten.

Bauunternehmen: Hans-Jörg Kraus, KRAUSGRUPPE, kraus-heidelberg.de Projektbeteiligte: Heidelberg Materials, heidelbergmaterials.de und evozero.de Korte-Hoffmann Gebäudedruck, korte-hoffmann.de / PERI 3D Construction, peri3dconstruction.com / SSV Architekten, ssv-architekten.de

www.peri.com¸ peri3dconstruction.com

Aktuell entsteht die Baugrube für das Großprojekt in Franken

von UBB-Chefredakteur Prof. Dr. jur. Günther Schalk

Auch große Schleusen kommen irgendwann in die Jahre. Am Main-Donau-Kanal, der 1992 eröffnet wurde und als 171 km lange künstliche Wasserstraße letztlich die Nordsee mit dem Schwarzen Meer verbindet, trifft es die Schleuse Kriegenbrunn im Süden der mittelfränkischen Stadt Erlangen bei Nürnberg. Im Mai 2024 haben die Bauarbeiten für einen Ersatzneubau der Schleuse begonnen. Sie ist konzipiert als Sparschleuse mit drei Sparbecken. Die Schleusenkammer wird eine nutzbare Kammerlänge von 190 Metern und eine Nutzbreite von 12 Metern erhalten. Die alte Schleuse, die 1972 in Betrieb ging, ist baufällig geworden. Bis 2032 sollen die Bauarbeiten für den Ersatzneubau dauern. Dann wird die alte Schleuse abgerissen. Aktuell läuft die Herstellung der Baugrube – ein bautechnisches Meisterwerk mit zahlreichen Herausforderungen für die beteiligten Fachunternehmen.

Alte Schleuse nach über 50 Jahren baufällig

Die Schleuse Kriegenbrunn ist eines von insgesamt 16 sogenannten „Stufenbauwerken“, mit denen Schiffe auf dem Main-Donau-Kanal 243 Meter Höhenunterschied überwinden können. Das aktuelle Bauwerk entstand bereits lange vor der Eröffnung des Main-Donau-Ka-

nals: Zwischen 1966 und 1970 war sie errichtet worden, also vor inzwischen 55 Jahren fertiggestellt worden. Im Laufe der vielen Betriebsjahre haben sich immer mehr Schäden an der Bestandsschleuse gezeigt. Das Ausmaß ist so groß geworden, dass sich eine Sanierung nicht mehr gelohnt hätte. Im Mai 2024 begannen deshalb die Arbeiten für den Neubau einer Ersatzschleuse. Voraussichtlich 2032 soll sie für den Schiffsverkehr freigegeben werden. Die Planung geht von einem Bauverlauf in zehn Bauphasen aus, die sich zeitlich teilweise etwas überschneiden.

447 Millionen Euro Netto-Auftragsvolumen, acht Jahre Gesamtbauzeit – im Süden der mittelfränkischen Stadt Erlangen entsteht bis voraussichtlich 2032 im Auftrag der Wasserstraßen- und Schifffahrtsverwaltung des Bundes (WSV) eine der bedeutendsten Infrastrukturmaßnahmen im gesamten deutschen Binnenwasserbau: der Ersatzneubau der Schleuse Kriegenbrunn. Er soll den Schiffsverkehr auf dem Main-Donau-Kanal für kommende Generationen sichern. Die BAUER Spezialtiefbau GmbH ist mit ihren ARGE-Partnern Züblin Spezialtiefbau GmbH und Ed. Züblin AG u. a. für die Herstellung der Baugrubenumschließung verantwortlich – ein Vorhaben, das nicht nur in seiner Dimension, sondern auch in seiner technischen Komplexität beeindruckt.

Schleusenbauwerk im Großformat

Das Herzstück des Projekts bildet die Hauptbaugrube mit einer beeindruckenden Länge von 330 m sowie einer Breite und Tiefe von jeweils fast 30 m. Zur Sicherung der Baugrube errichten die

Spezialtiefbauer eine überschnittene Bohrpfahlwand. Im Kellybohrverfahren werden vollverrohrte Pfähle mit bis zu 2 m Durchmesser und einer Länge bis zu 37 m hergestellt. Hinzu kommen Spundwände, Verpressanker und rund 8.000 t Stahlrohrsteifen mit Durchmessern bis 1,40 m zur Aussteifung der Hauptbaugrube. „Diese Dimensionen sind selbst im Spezialtiefbau außergewöhnlich“, erklärt Bauer-Projektleiter Andreas Hertenberger. „Jeder einzelne Pfahl muss mit höchster Präzision eingebracht werden – nur so können wir die Stabilität der gesamten Baugrube gewährleisten.“ Zum Einsatz kommen unter anderem mehrere Bauer-Drehbohrgeräte der Typen BG 55, BG 45 und BG 39.

Mehr als 85 % der Bohrpfähle für die Baugrubenumschließung wurden bis Ende Oktober bereits hergestellt. Parallel laufen bereits die Aushubarbeiten für die Hauptbaugrube, bevor der Schleusenbau selbst beginnt. „Die enge Abstimmung aller Gewerke ist entscheidend“, ergänzt Bauer-Bauleiterin Agnes Demharter. „Nur durch exakte Planung, digitale Unterstützung und ein starkes Team vor Ort können wir ein Projekt dieser Größenordnung erfolgreich realisieren.“

Der Ersatzneubau der Schleuse Kriegenbrunn ist mehr als ein technisches Großprojekt – er ist ein Meilenstein für die Zukunft der Wasserstraßeninfrastruktur in Deutschland. „Wir schaffen hier die Grundlage für einen sicheren und nachhaltigen Schiffsverkehr auf Jahrzehnte hinaus“, betont Hertenberger, der „besonders stolz“ ist auf die Aufbruchsstimmung. Jeder Einzelne im Team trage mit Engagement dazu bei, das Projekt gemeinschaftlich sowie möglichst zeit- und kostengerecht fertigzustellen.

von André Diegmann und Alexander Kubis

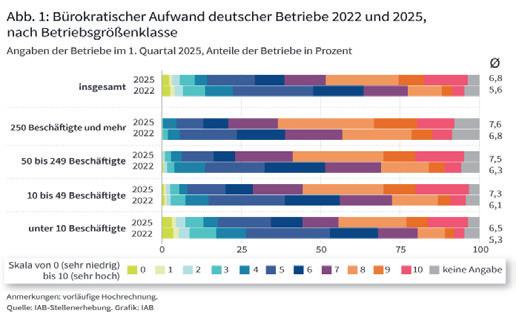

Die Belastung der deutschen Betriebe durch Bürokratie ist in den vergangenen drei Jahren deutlich gestiegen und betrifft Betriebe aller Größenklassen. Ergebnisse einer IAB-Betriebsbefragung 2025 zeigen, dass mehr Bürokratie häufig mit steigenden (Personal-)Kosten, Produktivitätsverlusten sowie Investitions- oder Innovationshemmnissen einhergeht. Als besonders belastend wird die Datenschutzgrundverordnung wahrgenommen.

Deutschland ist sich einig: Bürokratie soll abgebaut werden. Der zunehmende Trend hin zu einer höheren Regulationsdichte führt laut Bundesministerium für Justiz und Verbraucherschutz zu einem „Bürokratie-Burnout“. Michael Holz und Anette Icks weisen in diesem Zusammenhang in einer 2024 erschienenen Studie darauf hin, dass Unternehmen eine deutlich gestiegene Bürokratiebelastung wahrnehmen. Tatsächlich verzeichnet der Normenkontrollrat für das Jahr 2023 einen der höchsten Anstiege beim sogenannten Erfüllungsaufwand – also dem Aufwand, der durch die Umsetzung gesetzlicher Vorgaben entsteht. Seitdem verharrt dieser auf einem hohen Niveau.