Organ for "Bakermestrenes Landsforening" og "Bakermestrenes Landssammenslutning"

NR. 10

OKTOBER 1942

Lov om organisasjoner og foreninger

Norges Håndverkerforbund har sendt sine tilsluttede foreninger følgende cirkulære:

- « Ved lov av 20. august i år -er det trukket opp en del retningslinjer for organisasjoners og foreningers forhold såvel tH staten som til sine medlemm er Lovens hov,edprinsipp -er kommet til uttrykk i § 1 hvor det uttales at «organisasjoner og foreninger skal ledes i samsvar med de krav som hensynet til folkets og statens felles gavn stiller.»

For å lette kontrollen med organisasjonene vil det etter § 2 bli opprettet et offentlig register hvor organisasjonene skal registreres og enkelte ·viktige beslutninger anmeldes. Bl. a. må vedtak om stiftelse og oppløsnilng av meldepliktige organisasjoner anme:ldes og godkjennes 'av registerføreren for å bli gyldige.

I § 3 stiller loven visse minimumskrav til hva vedtektene for en organisasjon skal inneholde, nemli g bestemmelse om:

I: dens formål, 2. dens sete (verneting), 3. hvem som forpilikter den med sin underskrift, 4. bokføring og revisjon, 5 hvordan det skal forholdes ved eventuell opp:løsning.

Organisasjoner hvis vedtekter ikke tiJfredsstiller disse krav må sørge for at manglene avhjelpes innen 2 måneder etter lovens ikrafttreden, dvs. innen 3. november.

§ 3 bestemmer videre at beslutninger som treffes av styret eller annet ledende organ for organisasjonen for å bli gyldige, må føres inn i en bok og undertegnes av den eller dem som har truffet beslutningen.

Kontro:l1en med at loven blir overholdt er overlatt til Innenriksdepartementet (§§ 1 og 4), som har fått myndighet til å treffe enhver forføyning som finnes nødvendig for å gjennomføre dens bestemmelser. Departementet kan til og med om nødven-

41. ÅRG.

dig beslutte oppløsning av en organisasjon og inndraging av dens midler. Gjelder forføyningen en organisasjon hvis formål går inn under et anne t' departements fagområde, treffes dog beslutningen av vedkommende fagdepartement i 1samråd med Innenriksdepartementet.

Fagdeparteme ntet har også på flere andre områder fått myndighet til å kontrollere de organisa , sjoner som sorterer unde r dem. Etter § 5 må således endring i sammensetningen av ledelsen for hovedforbund av næringsdrivende eller av næringsorganisasjoner for å bli gyldig godkjenrws av· Vf!dkommende fagdepartement . Dette kan videre _pålegge organisasjoner av den nevnte art å utf~re visse oppgaver og kan '.i denne forbindelse tildele organisasjonen den m y ndighet som trengs for å gjennemføre oppgavene. ·

Etter § 6 kran Innenriksdepartementet i samråd med vedkommende fagdepartement \beslutte at enhver som gjennom sitt yrke eller sine ervervsin ter,esser har tilknytning til en organisasjons formå:!, skal være medlem av v,edkommende organisasjon. D e nødvendige forskrifter for gjennomførin. gen av det obligatoriske medlemsskap gis i tilfolle av vedkommende fagdepartement etter samråd med Innenriksdepartementet. I foreninger hvor medlemsskap blir påbudt kran medlemskontingenten inndrives på samme måte som stats- og kommuneskatt.

Endelig bestemmes det i § 7 at en organisasjon ikke uten godkjenning av vedkommende ' fagdepartement med Innenriksdepartementets samtykke rettsgyldig kan stille sine midler til disposisjon for øye med som ikke omfattes av dens vedtektsmessige formål. Godkjenning er dog bare nødvendig dersom det gjelder beløp på over 5000 kroner, eiHer h-vis beløpene i et år tilsammen utgjør mer enn 10 % av dens formue.

Til slutt må vi peke på at etter § 9 er et medlem

(TI

D L F. C. 8 All I N G & C 0.)

TOM:TEG.A.TEN 21 B - 0 S L 0

av en organisasjon pliktig til å motta verv som tillitsmann i denne. Den som har fylt 65 år kan imidlertid kreve seig fritatt og like' ens den som har gjort som tjeneste som ' t,il:litsmann i en forutgående periode dog minst et år etter lovens ikrafttreden.

Med hensyn til detaljene viser vi for øvrig til loven. Den er kunngjort i Norsk Lovtidende nr. 48/1942, men inntas også i sin helhet i nr. 13/14 av Norges Håndverk.

Loven trådte i kraft den 3. september og som nevnt må organisasjoner hvis vedtekter ikke tilfredsstiller lovens krav sørge for at manglene er avhjulpet innen 3. november i år.

Vi tør be om at foreninger som endrer sine vedtekter snarest underretter Håndverkerfonbundet om disses ordlyd.

For øvrig tør vi be foreningen om å sørge for at loven blir gjort kjent blant dens medlemmer og etHers våke ov,er at de nye bestemmelser blir fulgt.»

Det nye bokholderisystem

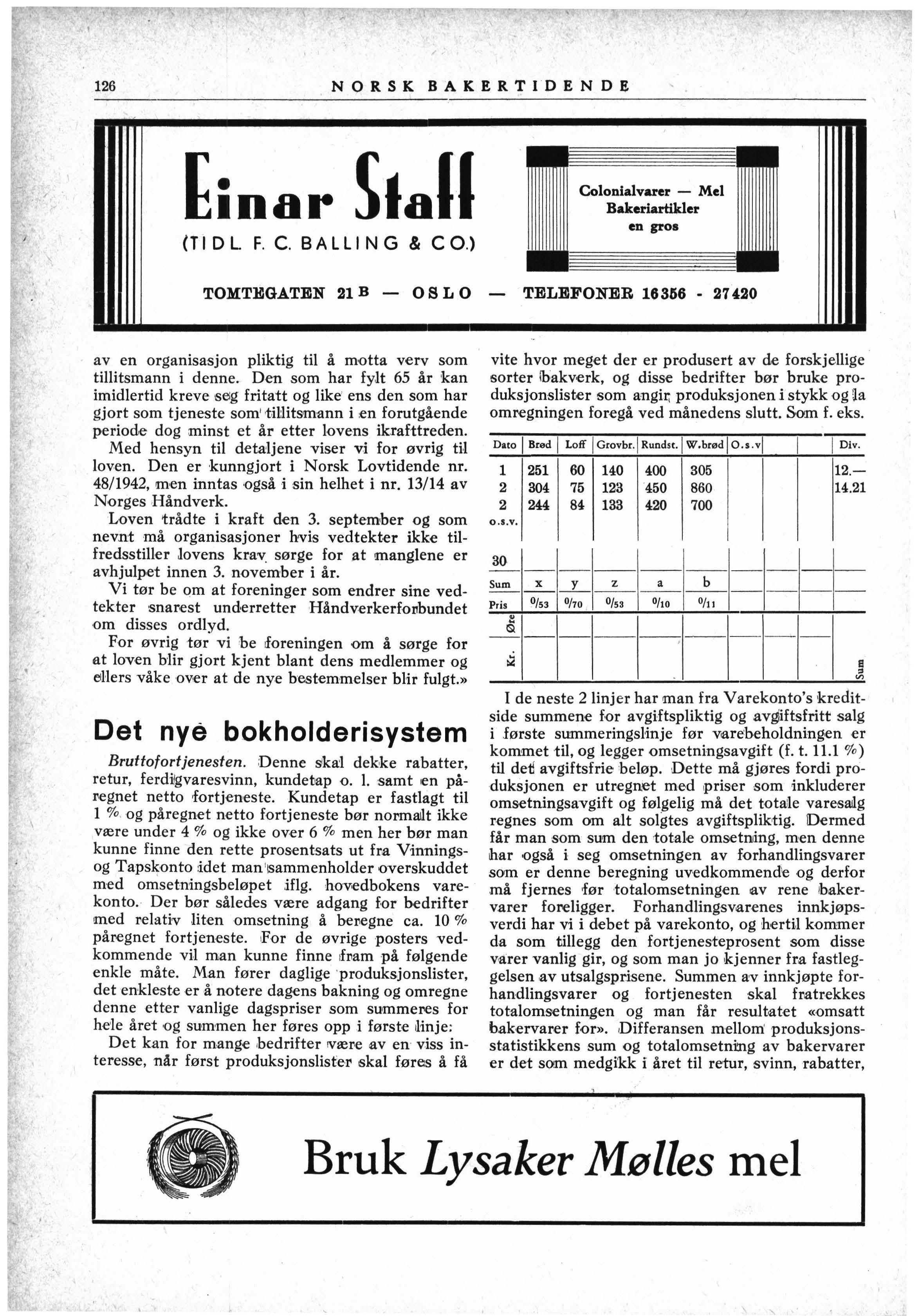

Bruttofortjenesten. :Denne sika:l dekke rabatter, retur, ferdi/gvaresvinn, kundet,ap o. I. samt en på11egnet netto fortjeneste. Kundetap er fastlagt til 1 %. og påregnet netto fortjeneste bør norma!lt ikke være under 4 % og ikke over 6 % men her bør man kunne finne den rette prosentsats ut fra Vinningsog Tapskonto :idet man 'i.sammenholder overskuddet med omsetningsbeløpet mg. hovedbokens varekon to. Der bør således være adgang for bedrifter med relativ lit,en omsetning å beI1egne ca. 10 % påregnet fortjeneste. ,For de øvrige posters vedkommende vil man kunne finne 1foam på følgende enkle måte. Man fører daglige produksjonslister, det enkleste er å notere dagens bakning og omregne denne etter vanlige dagspriser som summeres for he'le året og summen her føres opp i første ilinje : Det kan for mange bedrifter 1Væl"e av en· viss interesse, når først produksjonslister skal føres å få

Colonialvarer - Mel Bakeriartikler en groa

TELEFONER 16356 - 27420

vite hvor meget der er produsert av de forskjellige sorter lb8kverk, og disse bedrifter bør bruke produksjonslist.er som angir; produksjonen i stykk og 1a omregningen foregå ved månedens slutt. Som f.eks.

Dato I Bred I Loff I Grovbr. l Rundst,!W,brødlO,s.vl I

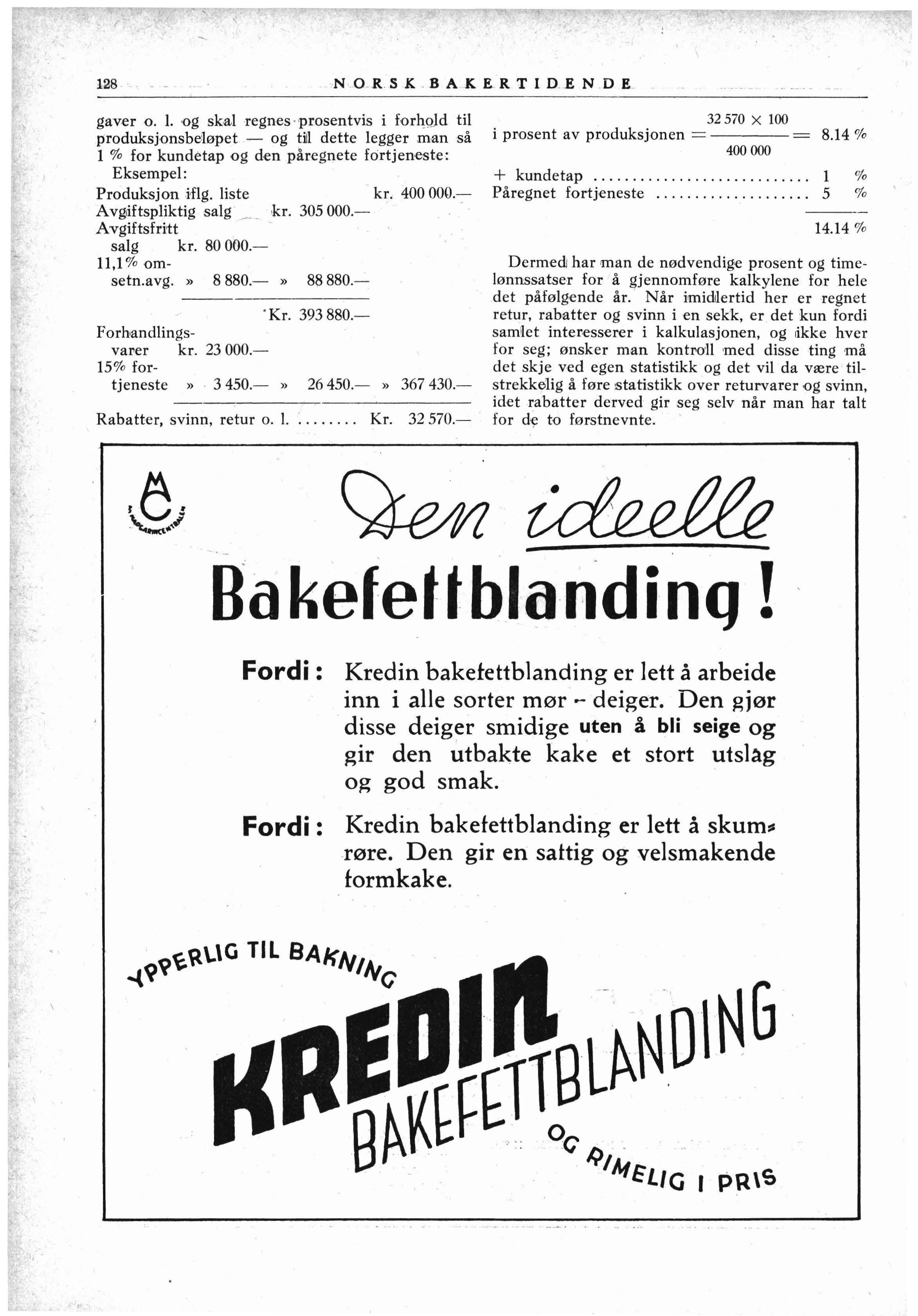

I de neste 2 linjer har man fra Varekonto's kreditside summene for avgiftspliktig og avgjiftsfritt salg i .første summeringslinje før vareheholdning,en -er kommet til, og legger omsetningsavgift (f. t. 11.1 % ) til detl avgiftsfrie beløp. Dette må gjøres fordi produksjonen er utr-egnet med priser som inkluderer omsetningsavgift og følgelig må det totaJle vare,sa!lg regnes som om alt solgtes avgiftspliktig. Dermed får man som sum den totale omsetning, men denne har også i seg omsetningen av forhandlingsvarer som er denne beregning uvedkommende og derfor må fjernes •før totalomsetningen ,av rene bakervarer foreligger. Forhandlingsvarenes innkjøpsverdi har vi i debet på varekonto, og herti.l kommer da som tillegg den fortjenesteprosent som disse v,arer vanlig gir, og som man jo kjenner fra fastleggelsen av utsalgsprisene. Summen av innkjøpte forhandlingsvarer og fortjenesten skal fratrekkes totalomsetningen og man får resuHatet «omsatt bakervarer for». ,Differansen mellom produksjonsstatistikkens sum og totalomsetning av bakervarer er det som medgi'kk i året til retur, svinn, rabatter,

Bruk Lysaker Mølles mel

"ln kan aldri r,enfe Jner enn fre marker talg

ar,

en trebukk"

sier et gammelt ordtak, men ved å benytte MARKOL EMULSJONSOLJE vil De erfare at resultatet overtreffer Deres største forventninger, selv om fettkvoten idag er begrenset.

MARKOL EMULSJONSOLJE er den største garanti for en effektiv utnyttelse av fettstoff et.

MARKOL drøyer kvoten lengst ved at bakerne selv kan lage sine emulsjoner, og man opnår det beste bakemessige utbytte.

MARKOL EMULSJONSOLJE gir uten sammenligning den billigste emulsjon.

Fremstilles av: A/S JOHAN C. MARTENS & CO. - Bergen

Salgskontorer bl. a.: Oslo og omegn : Borgar Margarinfabrikk A /L. Telefoner : 20 028, 11 828, Østfold, Vestfold og Buskerud : Borgar Margarinfabrikk A /L. Fredrikstad. Telefon 1033. Trondheim: Sophus Christophersen. Telefoner 102, 3C5. Kristiansund N.: Hans Tønder Larsen. Telefon 157l.

A/esund : P Juls Sandvig Telefoner 1468 , 1212

Haugesund : Alfred Hiemgaard Telefon 1748

Stavanger : Karsten Ellingsen Telefon 24 440

Kristiansand S.: K. N Syvertsens Agenturforretning Telefon 2448.

gaver o. I. og skal regnes -prosentvis i forh;9Jd til produksjonsbeløpet - og till dette legger man så 1 % for kundetap og den påregnete fortjeneste:

Eksempel:

Produksjon Hig. liste kr. 400 000.-

A vg1iftspliktig sa lg __ _ kr. 305 000.- ·

Avgiftsfdtt _ · salg kr. 80 000.11, l % om-

setn.avg » 8 880.- » 88 880.· Kr. 393 880.-

F orhandlingsvarer kr. 23 000.15 % for-

tjenest e » - 3 450.- » 26 450.- » 367 430.-

Rabatter, svinn, retur o. 1. '. Kr 32 570.- ·

Dermedi har man de nødvendige prosent og timelø nnssatser for å gjennomføre kalkylene for hele det påfølge nde år. Når imid~ertid her er regn et retur, rabatter og svinn i en sekk, er det kun fordi samilet interesserer i kalkulasjonen, og 1ikke hver for seg; ønsker man kontroll med disse ting må det skje ved egen statistikk og det vil da være tilstrekkelig å føre :statistikk over returvarer og svinn, idet rabatter derved gir seg selv når man har talt for d~ to førstnevnte. ·

Bakefettblandinq !

Fordi : Kredin baketettblanding er lett å arbeide inn i alle sorter mør .... deiger. Den gjør disse deiger smidige uten å bli seige og gir den utbakte kake et stort utsbg og god smak.

Fordi : Kredin baketettblanding er lett å skum::s -røre. Den gir en sattig og velsmakende formkake.

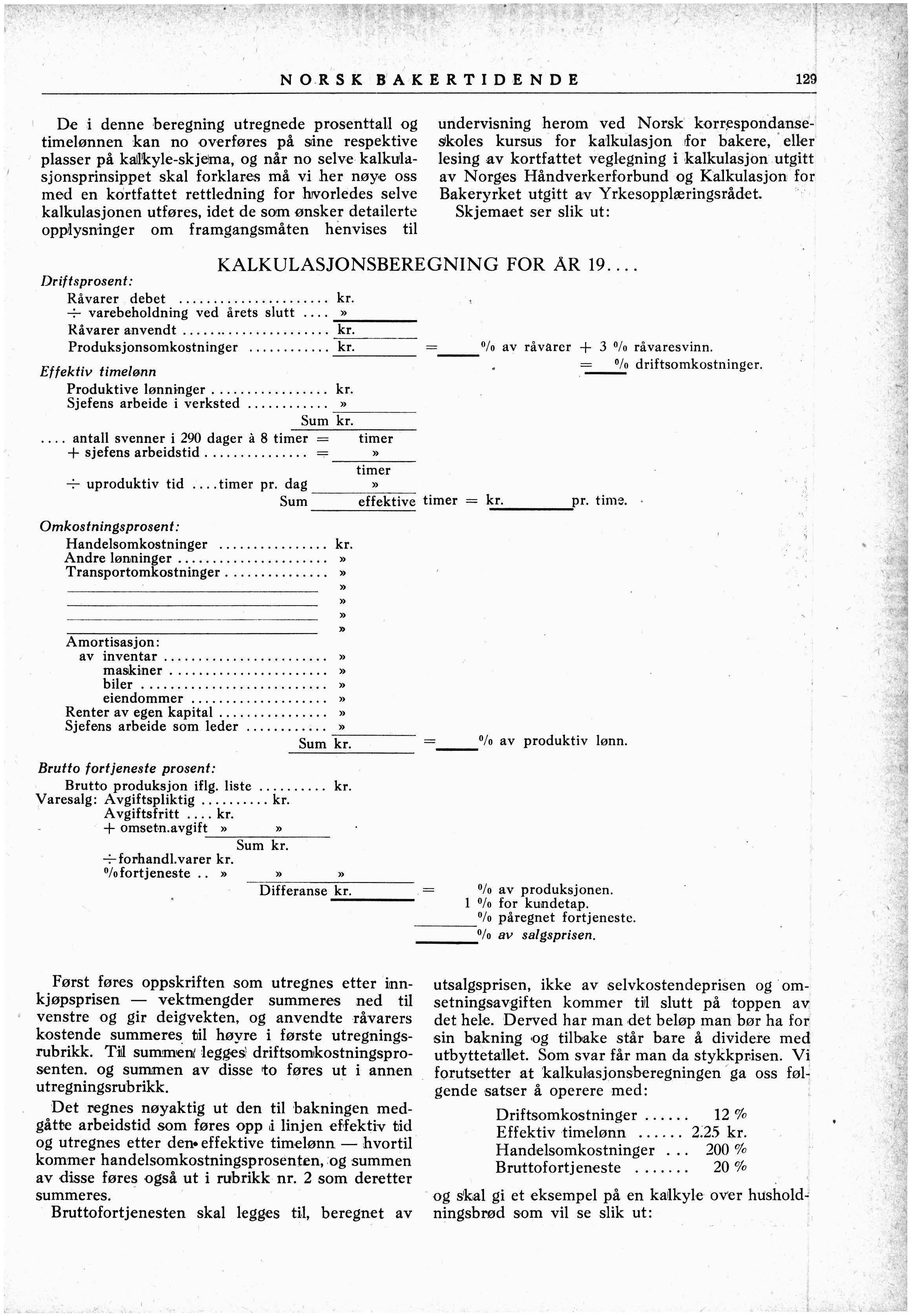

De i denne beregning utregnede prosenttall og timelønnen kan no overføres på sine respektive plasser på kail'kyle-skjema, og når no selve kalkulasjonsprinsippet skal forklares må vi her nøy,e oss med en kortfattet rettledning for hvorledes selve kalkulasjonen utføres, idet de som ønsker detailerte oppdysninger om framgangsmåten henvises til

Driftsprosent:

undervisning herom ved Norsk' korr;espondanse'-' skoles kursus for kalkulasjon for bakere, · eller ' lesing av kortfattet Veglegning i kalkulasjon utgitt av Norg,es Håndverkerforbund og Kalkulasjon for Bakeryrket utgitt av Yrkesopplæringsrådet. · Skjemaet ser slik ut:

KALKULASJONSBEREGNING FOR AR 19

Råvarer debet kr.

~å;:;:;:~:~!~i~~. _s!~~~.:::: ..,.~-'r-___

Produksjonsomkostninger _k_r_.____ 0 /o av råvarer + 3 °/o råvaresvinn.

Effektiv timel~nn __ 0_/o driftsomkostninger.

Produktive lønninger kr.

Sjefens arbeide i verksted .... .... .... _» _ _ Sum kr

antall svenner i 290 dager a 8 timer + sjefens arbeidstid .............. . timer )) timer ..,- uproduktiv tid timer pr. dag -----=-"-,-Sum effektive timer k_r_._______pr time. •

Omkostningsprosent:

Handelsomkostninger

Andre lønninger

Transportomkostninger

Amortisasjon:

av inventar

masddner

biler

eiendommer

kr.

Renter av egen kapital » Sjefens arbeide som leder _,_,____ 0/o av produktiv lønn. Sum kr.

Brutto fortjeneste prosent:

Brutto produksjon iflg. liste kr. Varesalg: Avgiftspliktig kr. Avgiftsfritt .... kr. + omsetn.avgift » » Sum kr ..,-forhandl. varer kr. 0/o fortjeneste » » )) --=o=-icccf-=-fe-r-an_s_e-c-k-r.---- 0/o av produksjonen. ----- 1 0/o for ku.ndetap. _ ¾ påregnet fortjeneste. ____ Ofo av salgsprisen

Først føres oppskriften som utregnes etter innkjøpsprisen - vektmengder summeres ned til ' venstre og gir deigvekten, og anvendte råvarers kostende summeres _ til høyre i første utregningsrubrikk. Till summen/ legges driftsomkostningsprosenten. og summen av disse to føres ut i annen utregningsrubrikk. · · ·

Det regnes nøyaktig ut den til bakningen medgåtte arbeidstid som føres opp ,i linjen eHektiv tid og utregnes etter den• effektive timelønn - hvortil kommer handelsomkostningsprosenten, og summen av disse føres også ut i rubrikk nr. 2 som deretter summeres.

Bruttofortjeneskn skal legges til, beregnet av

utsalgsprisen, ikke av selvkostendeprisen og ·omsetningsavgiften kommer tirl slutt på toppen av det hele. Derved har man det beløp man bør ha for sin bakning ,og tilbake står bare å dividere med utbyttet~Uet. Som svar får man da stykkprisen. Vi forutsetter at kalkuI,asjonsberegningen , ga oss føl ~ gende satser å operere med: '

Driftsomkostninger . . . . . . 12 %

Effektiv timelønn ...... 225 kr.

Handelsomkostninger . . . 200 %

Bruttofortjeneste 20 %

og skal gi et eksempel på en ka1lkyle over hushold .: ningsbrød som vil se slik ut:

Våre lokaler

NORSK BAKERTIDENDE

;\Taresort: -KALKYLESKJEMA

Firma: N. Hom. Husholdni,ngsbrød. Dato 27/9 1942. VARESORT:

Kvantum Varesort I Pris Kr. Øre Totalt

100 kg. brødmel 30.1,5 » salt 0.18

0,5 » gjær 1.20 60 I vann Strykelse __ og strøm el 30-27 60 75

Sum I 31 162 12 % driftsomkostninger 3 79 35 tid a kr. 2.25 . .. .. . 6 75 41 3 timer effektiv arbeids, --i200 °/ o handelsomkostn. 13 20 19 95

Sum 55 136 20 % bruttofortjeneste 13 79 ,----, Sum 69 115

Man vil legge merke til at bruttofortjenesten 20 % regnes ut slik: 55.21 representerer 80 % av salgsprisen, altså er 20 % ved følg-ende regnestykke

55 21 X 20 - -=13.79 80

Sto r g at e n 5 l er b I it t rek v i rer t. Ny m dlertidig adresse:

TILEFONIR1

Disponent og kontorsjef 24698 (uforandret)

• salgsjef 25238

Verksmester ~ 16123

I I I Bl.

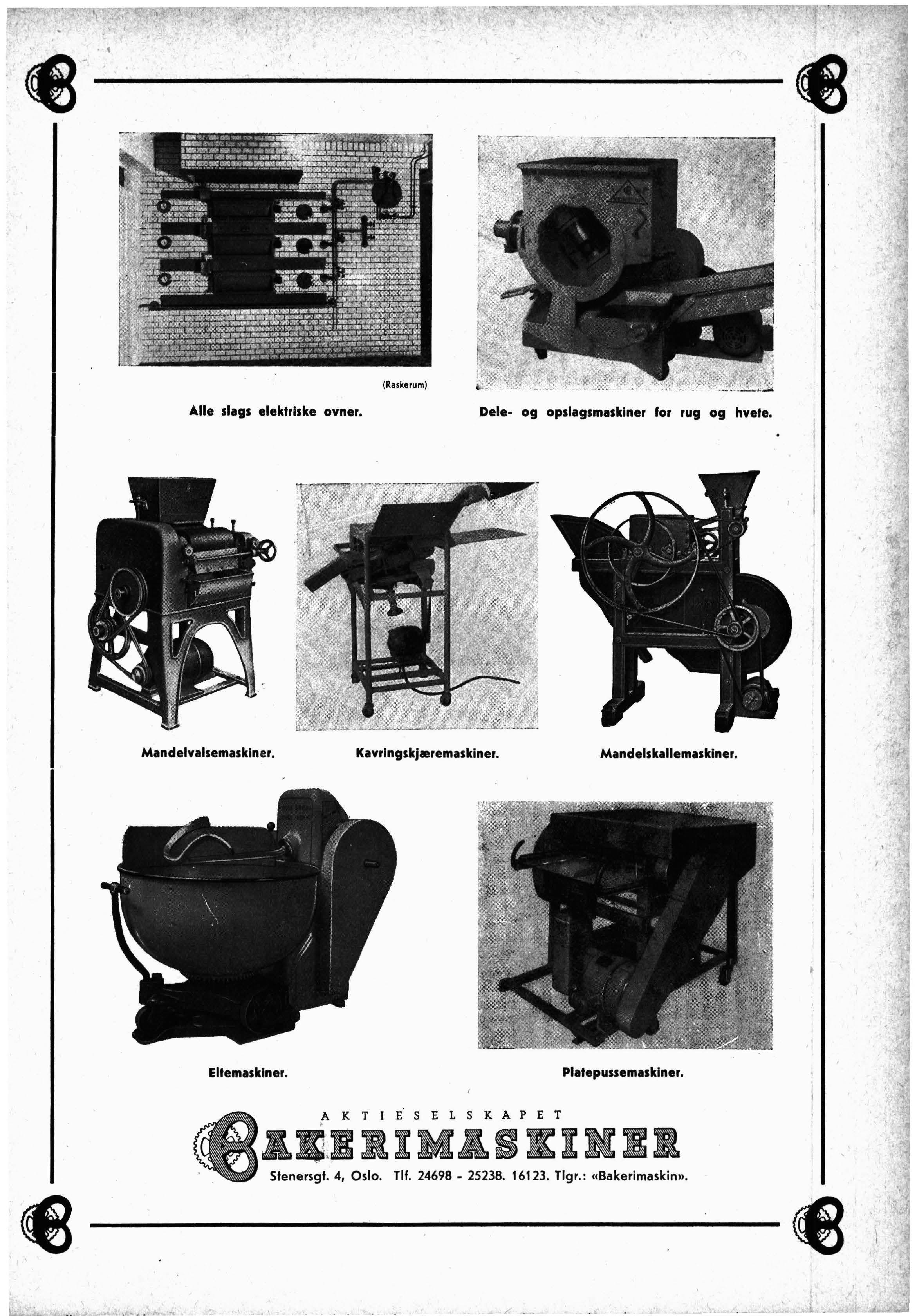

Ovner, eltemaskiner, piskemaskiner, dele- og oppslagsmaskiner, plotepussemosklner, kovrlngsskjære"!1osklner, mondelvolsemosklner, mondelsskollemosklner, dompkokere for syltetøy, dampkjeler, troller, ståltrau, måle- og blondebeholdere. Mekanisk verksted. Spesialitet: Reparasjoner.

Anm.

(Raskerum)

Alle slags elektriske ovner.

Dele- og opslagsmaskiner for rug og hvete.

Mandelvalsemaskiner

Kavringskjeremaskiner.

Mandelskallemaskiner.

Eltemaskiner. Platepussemaskiner.

Stenersgt. 4, Oslo Tlf 24698 - 25238. 16123 Tlgr.: «Bakerimaskin».

Dette endrer til en viss 'grad selv,e framgangsmåten i kalkylen uten at det derfor bryter med syst emet Man bruker n mlig · grunnlaget som b ø kene har gitt, og beregner som underkaikyler ha-lvfabrikat og grunndeiger, slik at man får disse v,aresorters selvkostende pris. Skjemaet blir ti.I dette bruk noe enklere, idet Bruttof9rtjeneste og omsetningsavgift ikke her skal medtas, ellers går man fram på nøyaktig samme måte som tidligere forklart. Et eks" Ov-ertreks-marsipan kalkuleres slik :

U-e øv rige tall i kalkylen tailer for seg selv og GRUNDDEIG

Dato : trenger ikke nærmere forklaring.

Fi rm a:

For konditorer og b e drifter som .både :framstiller kaker og konditorvare r, er det v,ed 1kalkul,eringen noen momenter som en bør feste seg ved. Ved bakingen av kaker kommer såled e s i langt større grad grunndeiger og halvfabrikat til anvendelse i brød- og finbrødbalking, idet kakesortene ofte består av en grunndeig og en serie ha.Jvfabrikater .

MATHIESEN & GJERTSEN A.S

Bergen

Pak apir

og alle papirartikler for bakerier og konditorier. Poser fra egen posefabrikk.

34

-

Varesort :

Kvan • Vare s ort I Pri s I Kr Øre Totalt I Amµ. turn

6 Hvetemel 0.40 2 40

3 Farin 0.70 2 10

4 Margarin 1.40 5 60

24 Eggeplommer 0.06 1 44

0,2 Hjortetakssalt 1.- - 20 l

1 liter sk. melk 0.09 - 09

15 11 I83 -

12 % driftsomkostninger 1 42 13 25

½ t. arbeidstid a kr. 2.25 1 I 13 200 % handelsomkostn. 2 26 3 39

Selvkostende I 16 I 64

15 kg utbytte = kr. 1.10 pr kg

Man får på denne måte en samling selvkostberegninger over halvfabrikater som man kun behøver at kontwtlere eller omregne hvis prisnivået på en eUer flere av de i produktet anvendte råstoffer forandrer pris. Når man så kalkulerer en kake skal , halvfabrikatet legges til etter at andre råvarer i kaken samt arbeidstiden med framstillingen av kaken er beregnet, sammen med drifts- -og handelsomkostninger og her må vårt vanlige baker-kalkyleskjema suppleres med de nødvendige linjer for halvfabrikatene og ser slik ut:

1 t. arbeidstid å kr. 2.25 - 2 - -, 25 200 % handelso mkostn. 4 50 6 75 '-----'-- -i--Sum 1 l 64

HALVFABRIKAT:

kg. mør~eig : ... . . .. · 1 1.10 1 65

» marsipan hl over• trekk • • • 2.43 · 2 43 kg. Sum 15--172 3 93

20 % bruttofortj e neste 19 165 S um 2 23 11,1 % omsetning,savgift 21 I 81

Utbytte 12 stk. Pris kr. 1.82 pr. stk , til forhandler kr hvor kalkyletallene er satt inn på plass.

Anm.

Som man snart vil få erfaring Jw ved føringet\ a; dette bokholderi gir det mange mulighete r, ti1 l å skaffe seg nær sagt en hvilken som helst opplysning om et firmas drift, uten at man.. derfor påtar seg rioe merarb e id, eller større ,omkost~inger av deh grunn, og det vil for de fleste neppe trenge 'lang tid før hele bokførselen virker enkel og, grei. Det kan muligens komme opp posteringer av karakter som her ikke har vært nevnt, m.•en her vii sunn dømmekraft kunne hjelpe . i de Heste tilfelle, o g eJ.lers står gjerne systemets grunnleggere til tj e neste . med den n ø dvendige vegledning. Det er bare å skrive ti'l en av disse adresser:

Kontorsjef A. de C. Dawes, A. Hansens Bakeri, Bogstadvn. 54, Oslo ; I

eller Bakerm e ster M. Smith Sivertsen, 'l Stat e ns t e knologiske Institutt '. Akersveien 24 - Oslo . (Hovedboken, se forrige nummer.)

Etablert 1906

Spesialforretning en gros for bokerier & konditorier

Alle slags bakeri og konditorimaskiner fra de ledende fabrikker. - Kalor OlJefyringsanRAD HU SGT. 4 • OSLO • TELEFON 20128 • 14282 legg. Baker og Konditorovner.

STAVANGER

DET BESTE MEL

Råvareoversikten

Det går mot vinteren og med den kommer årets høst av norskavlet korn; vi må i år regne med at en stor del av det mel vi får ti.I bakning rvil bli fremstillet av heimeavlet korn og det vil da bli fortrinsvis de tre kornsorter rug, bygg og !havre som kommer til å dominere. I de seinere måneder har brødmelet praktisk talt bare inneholdt rug, og problemene ved framstillingsteknikken har derfor til en viss grad vært forenklet; publikum har da også i lengere tid kunnet glede seg ved å få et tildels meget godt brød, iaiJ.lfall har de bakere som har lagt all sin omhu i framstillingen av et godt brød kunnet

MOSS AKTIEMØLLER

tilfredsstille sin kundekrets i så måte. Når de nye melblandinger ,etter hvert vill komme i handelen, hvor først og fremst en større byggtilset,n.ing vil være til stede, vil nok vanskelighetene fra ifjor melde seg. Bygg- og havremel har .i ba1keteknisk forstand ingen «bakeevne», men fjoråret viste oss at det selv med større tilsetninger •av bygg og havre gikk an å framstille et ganske bre bakverk\ når selve grunnstammen av rug e:l11er hvete var av noenlunde kvalitet. Det gjelder imidlertid å være «føre var» og vi skal derfor i dette nummer gjenta noen hovedretningslinjer for baking tmed mel med større eller mindre bygg- og havretilsetning.

Først og fremst må brødet fremdeles holdes surt. Hjalmar A. Amundsen,

Det er Merk!

ikke I i k e g y I _d i g

hvordan en emulsjon blir laget. Stabilitet, bakeevne og konsistens ,avhenger av emulgeringsgraden. Gode emulsjoner kan bare fremstilles i spesialmaskiner.

emulsjoner

fremstilles i spesialmaskiner og er uovertrufne med hensyn til konsistens, stabilitet, bakeevne og jevnhet i produktet.

emulsjoner erstatter alt fett.

I

.Ved kjøp av PÅLS EMULSJONER fir De nu 100 1/, mere enn rent fett pi fettanvisningene, og 60 D/o mere enn margarin. Fett-tlldellngen er satt ned, Pals-tlldellngen er satt op.

Pals Bakefettblandlng. Erstatter fett i bakverk. Pris kr. 1.40 pr. kg. netto.

Kommlsjonslagre:

Oslo og omegn:

A/S PALS, Oslo, tlf. 93067

Tansberg og Horten med distrikter: Jacob Rabe, Tønsberg, tlf. 2355

Larvik og med distrikter:

H. P. Hagtvedt A/S, Larvik,tlf.2050

Fredrikstad og omegn:

Ths. Gundersen A/S, Fredrikslad, tlf. 1125

Sarpsborg og omegn: , O. K. Laengen, Sarpsborg, tlf. 23

Halden og omegn:

Eiv. Ørum Karlsen, Halden, tlf. 1988

Østlandet for øvrig:

F. K. Finborud A/S, Oslo, tlf. 24391

Pals bakeemulsjon. Smøre og skillemiddel for bakverk. Pris kr. 1.25 pr. kg. netto.

Trøndelag og Nordland: A/S Palsprodukter, Trondheim, tlf. 968

Lager: Arne M Høgden, Namsos, tlf. 244

Anvendelse av brødsyr,e er fremdeles av stor betydning i alminne11i ghe t i -en m e ngd e av ca. 25 gram pr. :liter vann. Deigf ø ring e n må gjøres så kort som mulig - idet man heller får øke gjærtilsetningen noe. Deigene har le ttere for å råtne med tilsetning av bygg og havre til -brødmelet. Av denne grunn bør en v,e d anv,endelse av natthev ikke gjøre denne stønie ,enn ¼ part av den hel e dei gme ngde D e n bør settes så sent som mulig og koldt. Dagsuren er fordelaktigere. men hev,e n krever større brødsyreti1lsetning. Husk at brødsyr-en ,alltid tilse ttes tilslaget. En kombinering av natthev og daghev har gitt gode resultater. Om ettermiddagen settes f. eks. ½ bøtfe ' vann m:ed vanlig gjærtilsetning. N es te morg,en friskes dette straks med 1½ bøtte vann og en del gjær. Denne hev li gger i 4 tim e r og der slåes så på 4-5 bøtter vann og ca. 20 gr. brødsyre pr. liter vann, hvoretter oppslag på vanlig m å te, etter ca. 20 minutter til 1/2 times .liggetid .

En ; metode for surføring som ble beskr,ev,et i Norsk Bakertidende nr. 6 dett e år har vakt sterk interesse utove r 1,andet hos fagfolkene, og mange bedrifter er dått over till denne. Det er den såkalte Berliner Kortsurmetode. Den går ut fra e n v,anlig surdeig, f .eks. 15 kg, som kan oppbevares fra dag til dag uten friskning , idet gjæren i surdeigen er av underordnet betydning.

Klokken 6 om morg,enen settes kortsuren. De 13 kg surdeid tilsettes 40 kg mel og ca. 32 liter vann, Dette va~net skal ha en temperatur på omkring 50 °, så kortsuren , som holdes temm elig løs, få r en temperatur av omkring 35°. Suren skal stå varmt. Kl. 9 lages deigen Først tar m a n av 15 k g av kort-• suren som legges ka:ldt til neste dag. Resten tilsettes 60 kg mel, ca. 1 kg gjær og varm til passe stivhet, og deigen skal ha en temperatur av ca. 32°, Deigen skal ha normal stivhet og slåes opp e tter ca. 20 minutters lig ge tid.

Ovnen må holdes godt varm i denne tid, men en skal dog vokte seg spesielt for for varme ovner i denne tid da krummen har enno :letter,e for å virke deiget enn ,ellers er tilfelle.

I THAU

og/ eller konditori ønskes kjøpt eller leiet, evtl. kompaniskap. Bill. mrk. 24 500 til

REKLAMEBYRÅ A/S

Grensen 15, Oslo

Bokholderisystemet

Med dette nummer ,av bladet følger innlagt i brevkorts form en bestillingesseddel for det nye bokhold e ri- og kaliku1liasjonssystem Det består av 1 kassadagbok, 1 hovedbok og statusbok, begge berednet på å vare ;i 30 år, 1 hefte med kalkulasjonsskjemaer og 1 hefte med kassabilag foruten en medfølgende forklaring. Pris,en kan ,enno ikk,e fastlegges da denne blir avhengig av opplagets størrelse. Det gjelder derfor å få eve ntuelle bestrnlinger å snart som muli g.

tDødsfall

Bakermester Jens Kjersem, Ålesund avgikk pluts e lig ved døden ,den 24 september.

Med bake rmester Kjersem er en kjent og me ge t dyktid fadmann gått bort. Han var født 26 september 1870 °i Tr-esfj,orden og kom 20 år gammel til Ålesund hvor han gikk i bakerlære. Etter svenneprøven arbeidet han e n tid i Trondheim og Ber gen, og startet i 1898 sin egen forretning, nu Ålesunds Dampbak e ri. I 1904 bygget han sin store forretningsgård i Kirkegaten i Å'lesund, hvor forn: tniI?gen fremdeles holder til. Aillerede for fler,e ar sid e n overlot bakermester Kj,ersem ledelsen aiv forretningen tH sin sønn Reidar Kjersem i samarbeid e med to av hans andr•e sønner.

Bakermester Kjersem har hatt en rekke offentlige tillitsverv bl. a. som bystyremedlem og i 15 år styre1rnedlem i Ålesunds Forsorgsforening. EHers var det svømmeidretten som lå hans hjerte nær, og han var en av stifterne av Ålesunds Svømme- og Livr ed ningsklubb.

Han var også ,et interes se rt medlem av Ålesunds Bakermesterforening og tHåndverkerforening. Han representerte hakermesterforenin!9en på en rekke landsmøter hvor han vH huskes for isine utmerkede innlegg i debattene og den djeJive måte disse ble framført på ·

De ter et virksomt liv som no er avsluttet, og en arbeidets hedersmann har funnet hvile .

Norsk Bakertidende utgis av Bakermestrenes Landsforening og utkommer 1 gang om måneden Opplag 2350

Redaktør Leif Larsen Adresse: Postboks 2614, Oslo St.H. Telefon 30880. Trykt hos P, M , Bye & Co. A.s, Oslo