Estandarización de la metodología de costeo y presupuestaciones. Parte 1

Proyectos de infraestructura de servicio

Proyectos Urbanos

Preparado por Ing. Luis Stolz MA

Diciembre de 2024

Proyectos de infraestructura de servicio

Proyectos Urbanos

Preparado por Ing. Luis Stolz MA

Diciembre de 2024

1. Introducción y objetivos

2. Cuantificación exacta de cantidades de obra (CO)

3. Desarrollo de la Cédula de Costo (CC)

4. Análisis de imprevistos o desperdicios

5. Automatización de la información (Excel)

6. Planificación financiera inicial (Prefactibilidad)

7. Programación de proyectos

8. Conclusiones y recomendaciones

9. Anexos

Estandarizar los procesos de cuantificación, costeo y presupuestación de obras públicas en la municipalidad de la Antigua Guatemala.

Mejorar la precisión en las estimaciones, el control de costos y tiempos mediante el uso de herramientas tecnológicas avanzadas como Autocad y Revit, Excel y Microsoft Project.

Importancia de la Estandarización:

Consistencia: Asegura que todas las partes involucradas trabajen con los mismos criterios y estándares, reduciendo discrepancias y errores.

Eficiencia: Optimiza recursos y tiempos al simplificar los procesos de planificación y ejecución de proyectos.

Transparencia: Facilita el seguimiento y la evaluación del progreso y costos de los proyectos, aumentando la confianza en la gestión pública.

Esta estandarización es clave para alcanzar una gestión eficaz y transparente en los proyectos de desarrollo urbano y de infraestructura de servicio, crucial para el crecimiento sostenido y planificado de la comunidad.

Especificaciones técnicas: Juego de especificaciones técnicas completo y detallado.

Juego de Planos y Estudios Especializados: Desarrollo de planos detallados y ejecución de estudios especializados para asegurar la precisión en las mediciones a través de los diferentes métodos constructivos.

Potenciar el uso de Microsoft Project: Aplicación de software avanzado para modelar y programar digitalmente las obras.

Métodos de Medición Exactos: Implementación de técnicas de medición estandarizadas utilizando Autocad y Revit, garantizando la exactitud en las cantidades de obra necesarias. Trasladar la información a libros de Excel.

Concreto reforzado

F’c = 280 kg / cm² = 4000 psi

Acero corrugado: Fy = 4218 kg / cm² = Grado 60

Horizontal = 2 camas #3 @ 15 cm

Excavaciones, compactaciones, Ensabietados, armaduras, tacos, fundición y rellenos.

Concreto premezclado F’c @ 28 días (INFORMES)

F’c = 280 kg / cm² = 4000 psi

Acero corrugado: Fy = 4218 kg / cm² = Grado 60

Parrilla inferior = 1 camas #6 @ 15 cm ambos sentidos

Suministro y transporte de material, herramientas, equipo, seguridad industrial, mano de obra calificada y no calificada.

Suministro y transporte de material, herramientas, equipo, seguridad industrial, mano de obra calificada y no calificada. Cuantificación exacta de cantidades de obra (CO): ESPECIFICACIONES TÉCNICAS

Ing. Luis Stolz MA Consultor

Cuantificación exacta de cantidades de obra (CO): ESPECIFICACIONES TÉCNICAS

Tamaño: 14 x 19 x39 cm en Fr = 35kg /cm²

Preparación y colocación de mortero de pega, calzado de blocks.

Mortero de Pega clase M según COGUANOR NTG 41050

Guía para aseguramiento de calidad morteros: NGT 41066

Suministro y transporte de material, herramientas, equipo, seguridad industrial, mano de obra calificada y no calificada.

Tamaño: 25 x 25 cm

Armaduría de refuerzo, centrado, encofrado, fundición y desencofrado. Concreto premezclado.

F’c = 280 kg / cm² = 4000 PSI @ 28 días

Acero de refuerzo G60 10#4 G60. Estribos #3 @10 cm.

Confinamiento: 60 cm en intersecciones con vigas o soleras finales y estribos #3 @ 15 cm RESTO de columna.

Suministro y transporte de material, herramientas, equipo, seguridad industrial, mano de obra calificada y no calificada.

Ing. Luis Stolz MA Consultor

5.00%

Rendimiento = 41.25 m / día

Cantidad de Obra = 165 m

Tiempo de ejecución = 165 / 41.25 = 4 días

Pick up = Tiempo de Uso = 8 horas

Costo horario = Q 40 / h

Herramientas = 14% MO (11 – 22%) MO

Rendimiento = 41.25 m / día

Cantidad de encargado + albañiles + ayudantes

Total + IGSS + otros (13%) + PRESTACIONES LABORALES (53%)

Hrs extras + IGSS + Prestaciones = 55%

Materiales para cerco de cubierta perimetral 2m altura

Imprevistos (2 – 7%) Seguridad industrial (2 – 5%)

Gastos por administración (8 – 10%) Utilidad (8 – 15%)

Manejo de los costos indirectos

Imprevistos (2 – 7%) Seguridad industrial (2 – 5%)

Gastos por administración (8 – 10%) Utilidad (8 – 15%)

Impuestos después de los costos directos + costos indirectos

Impuesto sobre el Valor Agregado IVA 12%

ISR 7%

Índices de construcción (Parametrizaciones de prefactibilidad)

En quetzales y dólares por unidad de medida

Rendimiento = unidad / tiempo

Cantidad de Obra = unidad de trabajo

Tiempo de ejecución = R / CO = Tn

Índices de construcción (Parametrizaciones de prefactibilidad)

En quetzales y dólares por unidad de medida

Materiales detallados f (método constructivo y/o especificaciones T)

Insertar línea + celda con los imprevistos asociados (3 – 7%)

A conveniencia de la instancia o departamento de presupuestos

Casilla de porcentaje con respecto al costo directo total (MIGRAR)

Las prestaciones laborales e IGSS sujetos a discusión interna

Equipo y maquinaria detallada en función del tiempo obtenido

Detallados

Insertar línea + celda con los imprevistos asociados (3 – 7%)

Casilla de porcentaje con respecto al costo directo total (MIGRAR)

Mano de obra detallada f (método constructivo y/o especificaciones T)

Insertar línea + celda con los imprevistos asociados (3 – 7%)

A conveniencia de la instancia o departamento de presupuestos

Casilla de porcentaje con respecto al costo directo total (MIGRAR)

Los precios en función del destajo por unidad de trabajo

Manejo de los costos indirectos

Imprevistos (2 – 7%) Seguridad industrial (2 – 5%)

Gastos por administración (8 – 10%) Utilidad (8 – 15%)

Porcentajes de Desperdicio: La precisión en la estimación de los porcentajes de desperdicio para cada material es crucial. Estos porcentajes deben ser realistas y basados en experiencias previas o estándares de la industria. Ajustar estos valores adecuadamente puede prevenir la sobreestimación o subestimación de costos y materiales, lo cual tiene un impacto directo en la viabilidad financiera del proyecto. Están en función del tipo de material (1 – 10%)

Porcentajes de Imprevistos: La inclusión de un porcentaje destinado a cubrir imprevistos es esencial para manejar riesgos no anticipados durante la construcción. Este porcentaje debe ser calculado basándose en la complejidad del proyecto y los riesgos identificados en la fase de planeación. La previsión de imprevistos ayuda a garantizar que el presupuesto total pueda ajustarse a las eventualidades sin comprometer la integridad financiera del proyecto. En función de contingencias climáticas, ambientales, sociales y otros. (5 – 7%)

Pueden estar anotados en las casillas de la CC previamente analizadas.

Catálogo de Renglones en función de las CC

Parametrización del costo de Materiales, Mano de obra y Equipo y maquinaria en función de porcentajes de las CC

Totales y subtotales de MO, MAT, EQ por cada actividad presupuestada

RESUMEN EJECUTIVO

La síntesis del proyecto de la Escuela de San Mateo

Del 100% del presupuesto los recursos representan el:

Síntesis del Catálogo de Renglones en función de las CC

Subtotales de MO, LAT, EQ en función de los porcentajes de cada uno de ellos desde la CC y desde el Catálogo de Renglones Completo.

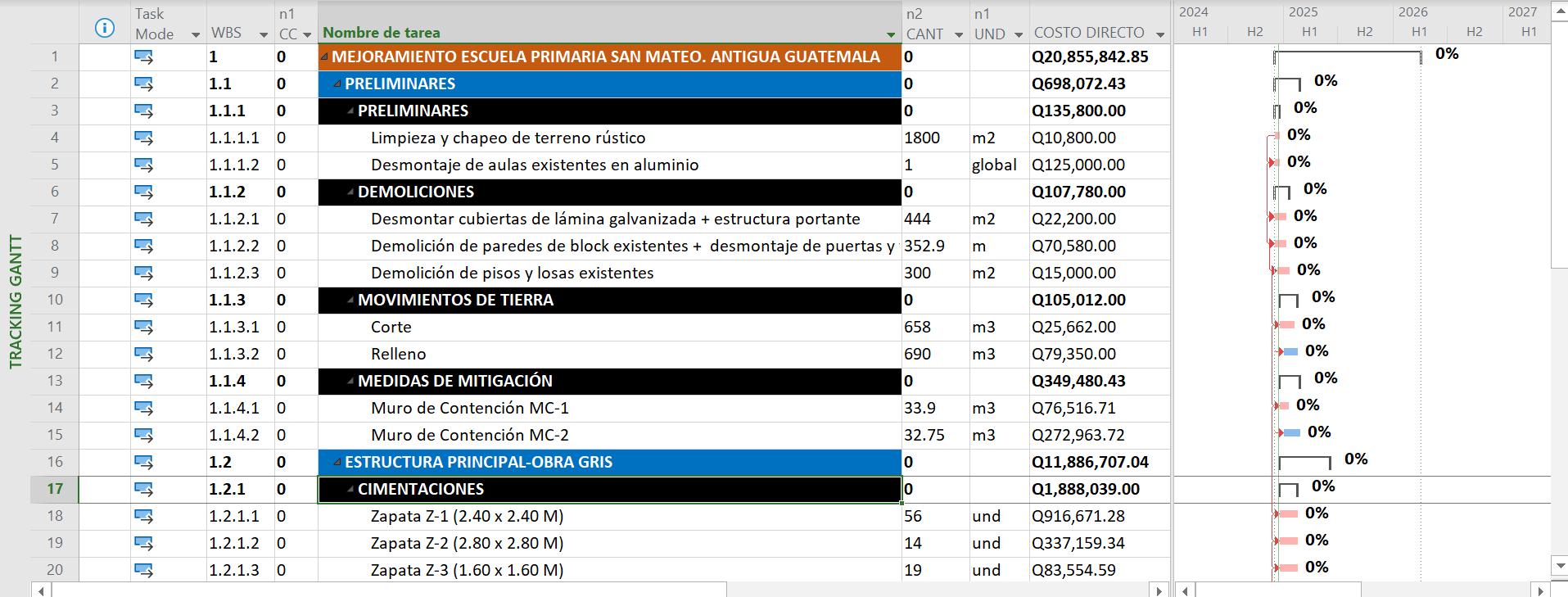

PROGRAMACIÓN EN MICROSOFT PROJECT: VISTA DE DIAGRAMA DE GANTT SIMPLE

PROGRAMACIÓN EN MOCROSOFT PROJECT: VISTA DE DIAGRAMA DE GANTT DE SEGUIMIENTO EN

(A NIVEL 2)

Ing. Luis Stolz MA Consultor

• Ordenar el método de cuantificación que producirá los datos para la base de datos.

• Aplicar los datos de las cédulas de costo a las hojas de Excel de seguimiento presupuestario

• Determinar las actividades de construcción del proyecto y categorizarlas de acuerdo con Catálogo de Renglones

• Determinar los costos asociados a los porcentajes de materiales, mano de obra y equipo y maquinaria visualizados desde las cédulas de costo

• Ajustar el Catálogo de Renglones a costo directo

• Determinar la Ruta Crítica hipotética de ejecución del proyecto

• Determinar los porcentajes de imprevistos y desperdicios a las cédulas de costo

• Contar con un juego de planos completo

• Contar con estudios especializados completos

• Implementar herramientas de software avanzadas para cuantificación y programación de los proyectos.

• Capacitación y desarrollo de habilidades en el equipo

• Revisión y ajuste regular del presupuesto y planificación

• Desarrollo de un plan de contingencia robusto basado en los imprevistos

• Construir un juego histórico de rendimientos de mano de obra y de maquinaria.

PORCENTAJES DE DESPERDICIOS EN MATERIALES DE CONSTRUCCIÓN (Evaluaciones entre 2004 - 2024 para 54 proyectos) TÉCNICA PERT APLICADA

Porcentajes aplicados esperados

2

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas.

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Proyectos construidos. Contratistas

Observaciones / comentarios / Hipótesis básicas

Sobrante del bombeo y colocado

Sobrantes en tubería y sitio

Con BIM se reduciría a la mitad mínimo: Hipótesis

Traslados, manipulaciones, sacos rotos, vertidos.Controlar distancia de acarreos

Con BIM se reduciría a la mitad mínimo y mejor banco de corte: Hipótesis

Con BIM se reduciría a la mitad mínimo y mejor banco de corte: Hipótesis

Se mejoraría a la mitad mínimo con planos de taller: Hipótesis

Se mejoraría a la mitad mínimo con planos de taller: Hipótesis

Se mejoraría a la mitad mínimo con planos de taller: Hipótesis

Se mejoraría a la mitad mínimo con planos de taller: Hipótesis

Se mejoraría con un mayor control en campo al quitar tornillería

Se mejoraría a la mitad con mejores emplantillados y herramientas

Se mejoraría con un mayor control de campo. No rotación de equipo

Se mejoraría con un mayor control de campo. No rotación de equipo

Se mejoraría con un mayor control de campo. No rotación de equipo

Se mejoraría con un mayor control de campo. No rotación de equipo

Parametrización del costo del ayudante en función de la albañilería: Casos 2x1 y 1x1.

FACTOR DE AYUDANTE: Porcentaje vinculado al equipo de albañiles en el grupo

1. Caso 1: Un ayudante asistiendo a dos albañiles (2x1)

Dos albañiles c/u Q160 jornada Q320 $ 41.14 Un ayudante c/u Q121.13 $ 15.57

2. Caso 2: Un ayudante asistiendo a un albañil: (1x1)

Un albañil c/u Q160 jornada Q160 $ 20.57

ayudante c/u Q121.13 $

FACTOR DE AYUDANTE PROMEDIADO APLICADO EN

El salario del albañil NO obedece a ninguna circunscripción geográfica. La mayoría de veces ese ingreso de US $ 20.57/jornada sí obedece a la competencia de la mano de obra en la zona y al nivel de experiencia técnica de los albañiles. Factor en función del salario de los albañiles.