TEMA 9: MODELOS FINANCIEROS

INTRODUCCIÓN A LOS CONCEPTOS TEÓRICOS Y PRÁCTICA CON EXCEL

Administración y Gestión de Proyectos 2 2025

Departamento de Arquitectura

Universidad Rafael Landívar

Semana del 13 al 17 de octubre

Sección Ing. Stolz

$

preparado por el ingeniero Luis Stolz.

Cuaderno

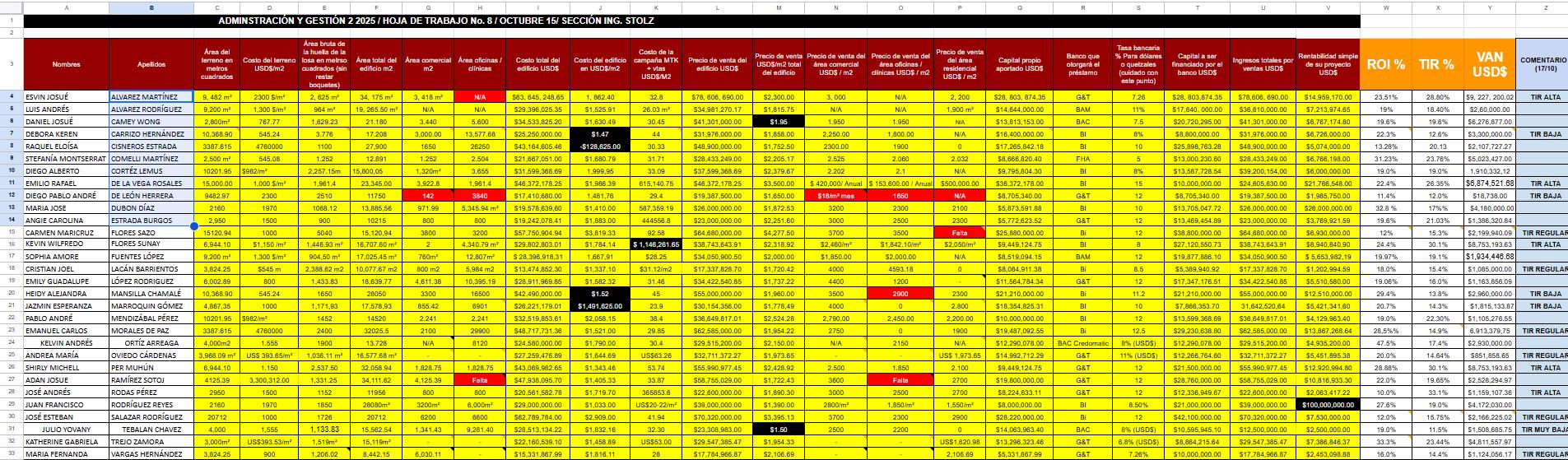

Trabajo de las oficinas de arquitectura al día 17 de octubre Recopilación de información financiera

https://docs.google.com/spreadsheets/d/1dRNtemARaAS6geaden36ql7ptRunL203ALkfiT6X080/edit?usp=sharing

Enlace a información consolidada

Dos edificios idénticos pueden construirse con la misma inversión, el mismo riesgo y en el mismo terreno… y sin embargo pertenecer a dos mundos financieros completamente distintos. Esa es la diferencia entre Build to Sell y Build to Rent: vender rápido para rotar capital o retener el activo para generar renta constante.

Opiniones de L. Stolz

En esta clase, vamos a aprender a leer ese cambio de estrategia directamente desde el modelo financiero”

Cuaderno preparado por el ingeniero Luis Stolz.

Las definiciones

1.Búsqueda a través de Chat IA

2.Comparan definiciones

3.Construyen una definición propia

4.Colocan las referencias bibliográficas

Bloque 1:

Modelo financiero

Utilidad

Ventajas y Desventajas

Bloque 2: (17/10)

Build to sell

Build to rent

Ventajas y Desventajas

Bloque 3:

Payback (Desarrollo inmobiliario)

ROI

Rentabilidad sobre ventas

Bloque 4:

Conclusiones generales

Conclusiones sobre el B2S y B2R

Cuaderno preparado por el ingeniero Luis Stolz.

Contenido de tema 9: Modelos

Introducción: Modelos

financieros

Reflexiones finales 00

Definición de Build to Sell

Ventajas y desventajas del BTS

Definición del Build to

Rent

Ventajas y desventajas del BTR

Análisis comparativo BTS

BTR 09

Estación de práctica 1

Conclusiones

Examen parcial

Ventajas

Build to Sell (BTS)

Es un Modelo inmobiliario en el que el proyecto se diseña, financia, construye y comercializa con el objetivo de vender todas o la mayoría de las unidades al concluir la obra.

El desarrollador busca recuperar la inversión y obtener utilidades a través de la venta directa de apartamentos, oficinas o locales.

Sapag Chain, Nassir.

Evaluación de proyectos. 7ª ed. Santiago de Chile: Pearson Educación, 2011.

Cuaderno preparado por el ingeniero Luis Stolz.

Recuperación rápida del capital invertido. El flujo de caja se activa con cada unidad vendida y se consolida al cierre del proyecto.

Tasas internas de retorno (TIR) altas y en plazos más cortos.

Reducción del riesgo operativo a largo plazo. Una vez vendido el activo, el desarrollador ya no asume costos de mantenimiento, vacancia o administración.

Más fácil de financiar con banca comercial o preventas. Las entidades financieras valoran la certeza del repago con ventas confirmadas.

Desventajas

Alta exposición al mercado.

La rentabilidad depende directamente del ritmo de ventas y de la demanda al momento del lanzamiento.

Sensibilidad al ciclo inmobiliario.

En mercados recesivos, la absorción puede ser lenta o requerir descuentos. Ingresos no recurrentes.

Tras la venta, el activo desaparece del balance y no genera renta futura.

Build to Rent (BTR)

Es un Modelo inmobiliario en el que el desarrollador retiene la propiedad del edificio terminado y lo explota como activo generador de ingresos a largo plazo mediante arrendamientos. No busca vender unidades sino generar rentabilidad continua.

Ventajas

Ingresos recurrentes y estables. El flujo de caja mensual o anual se mantiene mientras haya ocupación.

Apreciación del activo. El inmueble suele aumentar de valor con el tiempo, lo que añade una ganancia patrimonial.

Posibilidad de apalancamiento adicional. El activo arrendado puede servir de colateral para nuevos proyectos.

Mejor cobertura frente a ciclos económicos. No depende tanto del mercado de compraventa.

Desventajas

Recuperación lenta del capital. La inversión tarda más en recuperarse que en un modelo de venta.

Mayor riesgo operativo. Vacancia, morosidad, mantenimiento y administración impactan directamente en el rendimiento.

Sapag Chain, Nassir. Evaluación de proyectos. 7ª ed. Santiago de Chile: Pearson Educación, 2011.

Cuaderno preparado por el ingeniero Luis Stolz.

Mayor necesidad de gestión. Requiere estructura operativa permanente (property management, etc.).

Financiamiento más complejo. Muchos bancos son más reticentes a financiar sin un plan claro de salida.

Característica

Build to Sell

Build to Rent

Horizonte Corto plazo (2-4 años) Largo plazo (10-20 años)

Fuente principal de ingresos Venta de unidades Renta mensual / anual Riesgo de mercado Alto (ventas) Medio (vacancia)

Flujo de caja

Concentrado en la entrega

Recurrente a lo largo del tiempo

Rentabilidad esperada Alta pero no recurrente Moderada pero estable

Valor residual No relevante (activo vendido) Fundamental (activo retenido)

Perfil de desarrollador

Promotor clásico

Inversionista patrimonialista o fondo

Requiere gestión post-obra No Sí, continua

Uso típico

Cuaderno preparado por el ingeniero Luis Stolz.

Residencial en mercados dinámicos

Multifamiliar, oficinas flexibles, Mercado muy adulto

Estación de práctica No.1 (Base para el examen parcial individual)

Trabajo en clase: 20 minutos

1) Analice su modelo financiero y detecte algunas evidencias del BTS y BTR

2) Conclusiones: ¿Detectó evidencias?

3) ¿Detectó tendencias?

4) ¿Qué le va a plantear a su cliente desde el punto de vista financiero?

Conclusiones de la plenaria general

Cuaderno preparado por el ingeniero Luis Stolz.

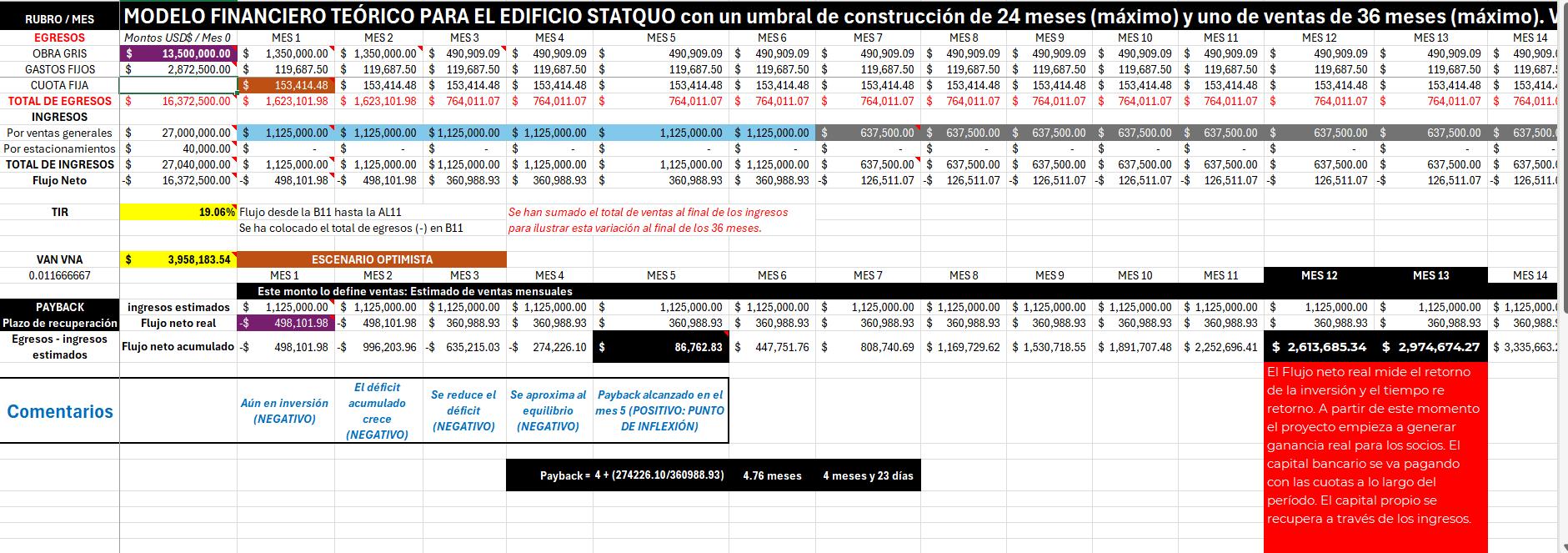

Ejemplo de Modelo Financiero

“Ambos modelos (BTS y BTR) parten de la misma obra, el mismo riesgo constructivo y el mismo capital inicial… pero divergen radicalmente en el tiempo y la naturaleza del retorno”

Escenario 1 – Build to Sell: El sprint financiero

Cómo leerlo en el modelo:

El flujo de ingresos se concentra en los primeros 36 meses, y el payback se alcanza en apenas 4.7 meses después del punto de equilibrio.

La TIR del proyecto (~19 %) refleja un retorno atractivo en el corto plazo, típico de estrategias de salida rápida.

El flujo neto acumulado se vuelve positivo antes del mes 6, lo que significa que el capital invertido comienza a retornar casi de inmediato tras la entrega.

Lectura comparada desde el modelo financiero de ejemplo

Variable Build to Sell (Escenario 1) Build to Rent (Escenario 2)

Horizonte 24–36 meses 10–20 años

Recuperación de capital 4.7 meses después del punto de equilibrio Mucho más tardía

Flujo Concentrado en ventas Recurrente en el tiempo

TIR

Riesgo de mercado

Rol del activo

Alta ( ~ 19 % ) Menor pero estable

Alta sensibilidad a absorción Sensible a vacancia

Se vende y desaparece del balance Permanece y se valoriza

Naturaleza del negocio Transaccional Patrimonial

Consejo práctico:

Muchos desarrolladores hoy están aplicando estrategias híbridas: venden el 70 % de las unidades y retienen el 30 % para renta, asegurando flujo inmediato y patrimonio a largo plazo.

Esto se puede modelar fácilmente como un tercer escenario en sus archivos.

Reflexiones finales.

Cuaderno preparado por el ingeniero Luis Stolz.

CASO:

Examen Parcial individual (parejas)

Disponible desde el domingo 19 23h hasta el viernes 24 alas 23h.

Su cliente ha decidido ir en un Build to Rent en su proyecto. Y le pregunta a usted cómo se vería su flujo para el escenario de 10 años de financiamiento.

Piense y Responda:

1) Del uso específico: ¿Qué le va a proponer rentar? ¿Qué área será la rentable? ¿Cuál será la cifra por metro cuadrado de renta?

2) ¿A cuánto asciende el monto total rentado?

El cliente está de acuerdo con un 70% venta en el esquema de 36 meses y rentar espacios a partir del mes 25.

3) Construya el flujo de modelo financiero solamente para el Build to Rent.

4) Cinco conclusiones técnico - financieras que convenzan al cliente.