ADMINISTRACIÓNYGESTIÓN22025/ OCTUBRE22

FlujodecajavsEstadodeResultados

EjemploparaEdificiode15,000m²/20meses

IngresodeOperación

Gastosoperacionales

Gastoseingresosnooperacionales(financieros)

Ejemplonuméricoconceptual(nocontable)

Amortizacióndedeuda

Conclusiones

Reflexionesfinales

Laclaveestáenladiferenciafundamental: elFlujodeCajaregistramovimientode efectivo(cuándoentraysaleeldinero), mientrasqueelEstadodeResultados registralageneracióndevalor(cuándose ganaelingresoycuándoseincurreenel costo),siguiendoelprincipiode acumulaciónodevengo.

Vamosadesarrollarelejemplodeledificiode15,000metroscuadradosenestascondiciones:

1.Costodirectopormetrocuadrado:USD$/m²

RecordandolaetapadeparametrizacióndeCostosDirectos:

Costodirecto=Obragris+preliminares+soilnailing+movimientosdetierra=USD$310/m²

Acabadosyotros=Acabados+instalaciones+equipos+costodelatierra=USD$900/m²

Enfoquetécnico=Estudiostécnicos+licencias+mkt–vtas+comunicación=USD$126/m²

Total=USD$1336/m²

2.Áreatotaldeconstrucción=sótanos(3000m²)+comercios(2000m²)+oficinas(3000m²)+ residenciales(7000m²)=15000m²

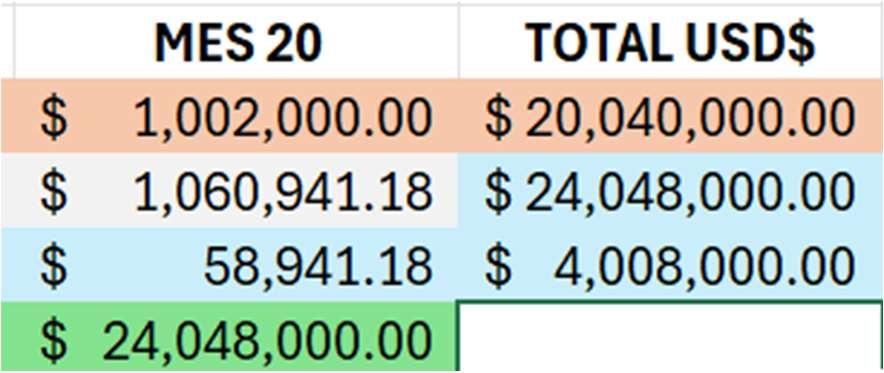

3.CostoTotaldelproyecto=USD$1336/m²x15000m²=USD$20,040,000.00(40%propio-60%banco)

4.Tiempodeconstrucción=20meses

5.Utilidadnominal20%=USD$4,008,000.00

6.Ventatotal=USD$24,048,000.00

Eselpreciodeventatotaldelasunidades (residenciales,comerciales,oficinas)que fueronentregadasylegalmente transferidasalclienteduranteelperíodo contable,menoscualquierdescuentoo devolución.

Eselcostodirectototal(tierra,obragris, acabados,instalaciones)atribuiblesoloa lasunidadesquefueronvendidasy entregadasenelmismoperiodoenquese registróelIngresoporVentas.

Eslagananciadirectaqueresultaderestar elCostodeVentasalosIngresospor Ventas.

AnotaciónEspecial(Transición delFlujodeCaja)

DiferenciaclaveconelFlujodeCaja:El flujodecajaregistraeldinerodela preventacuandoserecibe(mes1,2,3), peroelEstadodeResultadossoloregistra laventacompletacomoingresocuandose entregalaunidadysereconocelegalmente elbeneficio(generalmentealfinaldel proyecto,mes20).

DiferenciaclaveconelFlujodeCaja:El flujodecajaregistraelegresode construcciónamedidaquesepaga(mes1 al20).ElEstadodeResultadosloregistra comocostosolocuandolaunidadasociada sevende.Mientrasnosevenda,seregistra comoInventario(unactivoenelBalance General).

Midelaeficienciaprincipaldelproyecto: Indicaquétanbiensemanejaronloscostos deconstrucciónenrelaciónconelprecio deventa.Eslaprimeraseñaldesiel proyectotieneunmargensaludable.

Elemento

GastosdeVenta

DefiniciónparaelCurso

Incluyeloscostosincurridospara venderelproyecto(ej.:plande marketingyventas,comisiones, publicidad).

AnotaciónEspecial(Transición delFlujodeCaja)

ConcordanciaconelFlujodeCaja:Estos gastos(USD$20/m²enelejemplo)suelen aparecerenelflujodecajaamedidaque sepagan.EnelEstadodeResultados,se registrancuandoseincurren(devengo), generalmenteenlosmesesdemayor actividaddeventas.

GastosdeAdministración

Sonlosgastosnecesariospara gestionarelproyecto(ej.:salariosdel equipoadministrativodelproyecto, legales,algunosestudiostécnicos).

ImportanciadelaDepreciación:Elflujode cajaincluyelacompratotaldeequipos.El EstadodeResultadossoloincluyela depreciacióndeesosequipos(eldesgaste anual)comogasto,noelcostodecompra completo.

UtilidadOperacional

Eslautilidadqueelproyectogenera antesdeconsiderarlosinteresesdel financiamientoylosimpuestos.

Muestralarentabilidaddelnegocio principal:Sielproyectonoesrentablea estenivel,significaqueeldiseñoyla ejecucióndelaobranosonviables, independientementedecómosefinancie.

Elemento

GastosFinancieros(Intereses)

DefiniciónparaelCurso

Elcostodeusardineroprestado,es decir,losinteresespagadossobreel préstamobancariodel60%(tasadel 12%).

AnotaciónEspecial(Transición delFlujodeCaja)

Elpagodecapitalnoesungasto:El flujodecajaincluyelaamortización delcapital(disminucióndeladeuda) yelinterés.ElEstadodeResultados soloregistraelinteréscomogasto.El pagodecapitalesunajusteal BalanceGeneral.

Impuestos(ISR)

Eslaobligaciónfiscalsobrela

utilidadobtenidaporlaempresa(la gananciaantesdeimpuestos).

Esunegresoinevitablequeaparece alfinaldelEstadodeResultados, peroesunfactorcríticoenla planificacióndelflujodecaja.

UtilidadNeta

Eslagananciafinaldelproyecto despuésderestartodosloscostos, gastos,intereseseimpuestos.

Estevalorsecomparadirectamente conlaUtilidadEsperadadel20%.La UtilidadNetaeslabaseparacalcular laTIRylaVANdelosaccionistas(el 40%decapitalpropio).

ElEstadodeResultadosdeunproyecto dearquitecturaseenfocaenelmargen deganancia,mientrasqueelFlujode Cajaseenfocaenlaliquidez(capacidad depagarlasfacturasatiempo mensualmente).

Ejemplonuméricoconciso:

Laclavesecentraencómosemanejaelcostodeconstrucción(USD$20,040,000.00)ylaVentatotal (USD$24,048,000.00)comolohemosvistoenclasesanteriores.

Concepto

IngresosporVenta

MontoTotal

+24,048,000

RazónPrincipal TratamientoTemporal

Sedistribuyealolargode 20meses:unaparteenla preventa(Meses1-3)yel restoenlaventaprogresiva (Meses4-20).

Muestrasilaempresatiene dinerosuficienteparapagar lasfacturasencadames.

LaclaveestáencómosemanejaelCostodeConstrucción(USD$20,040,000)ylaVentaTotal(USD$24,048,000).

EgresosdeConstrucción

-20,040,000

Sedistribuyealolargode los20mesesdeejecución delproyecto.

Ladiferenciaentrelos +4,008,000ingresosyegresospormes.

Muestracuándosepagaa contratistas,proveedoresy porgastosadicionales.

SupropósitoescalcularTIR yVAN,ygestionarla necesidadde financiamiento.

Flujodecajaajustado(USD$)

Resultadosfinancierosfinales(USD$):UtilizandoelFlujodecajaajustadoconinversióninicialdeUSD$20,040,000.00(mes0)ycostodelcapital12%anual=1%mensual:

LaTIRcalculadade22.25%anualesunaexcelenterentabilidad,muysuperioralcostodecapitaldel 12%yligeramenteporencimadelautilidadnominaldel20%debidoalvalordeldineroeneltiempo.

ConceptoContable Rubro

I.IngresosdeOperación

IngresosporVentaTotal

(-)Costodirectoconstrucción

=UtilidadBruta

II.GastosOperacionales

(-)GastosdeVenta/Administrativos

=UtilidadOperacional

III.GastosFinancieros

(-)InteresesdelPréstamo

=UtilidadAntesdeImpuestos

(-)ImpuestosobrelaRenta

=UtilidadNeta(GananciaFinal)

Valordelasunidadesentregadas.

Costototaldelasunidadesentregadas.

Gananciadelaconstrucción.

Losgastosdemarketingy comunicación.Asumidos

Gananciaantesdeintereses.

Elcostorealdeladeuda(12%sobre USD$12,024,000(60%banco).

MontoUSD$

24,048,000.00

AnotaciónClave(Principiode Devengo)

Seregistrasolocuandoseentregala unidad(Mes20),independientemente decuándoserecibióeldinerodela preventa.

-20,040,000.00

4,008,000.00

Elcostodeconstrucciónpagado durante20mesesseregistracomoun gastoúnicoenestemomento,saliendo delactivo"Inventario".

-1,890,000.00

4,008,00000

-2,404,800(12024000x0.20)

(IncluidosenelCDparasimplicidad, perosesepararíansilatablafueramás detallada).

(Parasimplificar,asumimosquelos gastosoperacionalesestánincluidosen elcostodirectode$1336/m²).

¡Soloseregistraelinterés!Elpagode capitalnoesungasto,sinouna reduccióndepasivo.Esteesunvalor estimadoa20meses.

(4,008,000.00–2,404,800.00) 1,603,200.00

(Asumiendounatasadel10%).

-160,320.00

1,442,880.00

0.10x1,603,200.00

Esteeselresultadoeconómicoquese distribuyealosaccionistas.

Unaarquitecta(o)construyeypagalaobra durante20meses,perolagananciareal soloseregistraenelpapelcuandose entregalallaveysecompletala transferencialegal.

ElFlujodeCajanosdicesipodemos sobrevivirmesames(liquidez).

ElEstadodeResultadosnosdicesi realmenteganamosdineroalfinaldel proyecto(rentabilidad).

Amortizacióndedeuda:FlujodeCajavs.EstadodeResultados

1.ElFlujodeCaja(Liquidez)registraelmovimientototaldeefectivodelacuotamensual.

Concepto

CuotaMensualTotal

Elpagocompletoque saledelacuenta bancaria(Capital+ Intereses).

Negativo(-)

Seregistracomoun egresoporqueesuna salidadedineroque reducelaliquidez disponibleparapagarla construcción.

ConclusiónparaelFlujodeCaja:Esteestadosepreocupaporsitienesuficientedineroenelbancohoyparacubrir lacuotatotal(CapitaleIntereses).

Elmontototaldel

préstamobancario

PréstamoInicial

($12,024,000)entraal iniciodelproyecto(Mes 0).

Positivo(+)

Seregistracomoun ingresoporqueesuna entradadedineroque financialaconstrucción.

ConclusiónparaelFlujodeCaja:Esteestadosepreocupadetenersuficientedineroenelbancohoy paracubrirlacuotatotal(CapitaleIntereses)ademásdelosgastosmensuales.

Amortizacióndedeuda:FlujodeCajavs.EstadodeResultados

2.EnelEstadodeResultados(Rentabilidad):sigueelprincipiodedevengoysepreocupasoloporlos gastosincurridos,noporlosmovimientosdeactivosypasivos.

Eselcostodeusareldinero prestado.Porlotanto, reducelautilidaddel proyecto.

LaclaveestáencómosemanejaelCostodeConstrucción(USD$20,040,000)ylaVentaTotal(USD$24,048,000).

Noesungasto,esun movimientodeBalance General.Simplementeestás devolviendoeldineroque teprestaron,loquereduce elpasivo(ladeuda).

ConclusiónparaelEstadodeResultados:Esteestadosoloregistralapartedelacuotaqueesuncosto(el interés),ignorandolapartequeesunadevolucióndedeuda(elcapital).Elinterésreducelaganancia;la devolucióndecapitalno.