AGENT UBEZPIECZENIOWY – ZAWÓD Z MISJĄ

AGENT SKUTECZNY – CZYLI JAKI?

KRÓLEWSKIE ZASADY DLA AGENTÓW

UBEZPIECZENIOWYCH

KLIENT 2.0: SZYBKI, CYFROWY, WYMAGAJĄCY – JAK ODPOWIEDZIEĆ NA JEGO POTRZEBY?

AGENT SKUTECZNY – CZYLI JAKI?

KRÓLEWSKIE ZASADY DLA AGENTÓW

UBEZPIECZENIOWYCH

KLIENT 2.0: SZYBKI, CYFROWY, WYMAGAJĄCY – JAK ODPOWIEDZIEĆ NA JEGO POTRZEBY?

LUDZIE ALWISA

STRONA 6

KNF MÓWI: SPRAWDZAM! CZY TWÓJ BIZNES PRZETRWA NADCHODZĄCE ZMIANY W DYSTRYBUCJI?

STRONA 11

KLIENT 2.0: SZYBKI, CYFROWY, WYMAGAJĄCY – JAK ODPOWIEDZIEĆ NA JEGO POTRZEBY?

STRONA 4

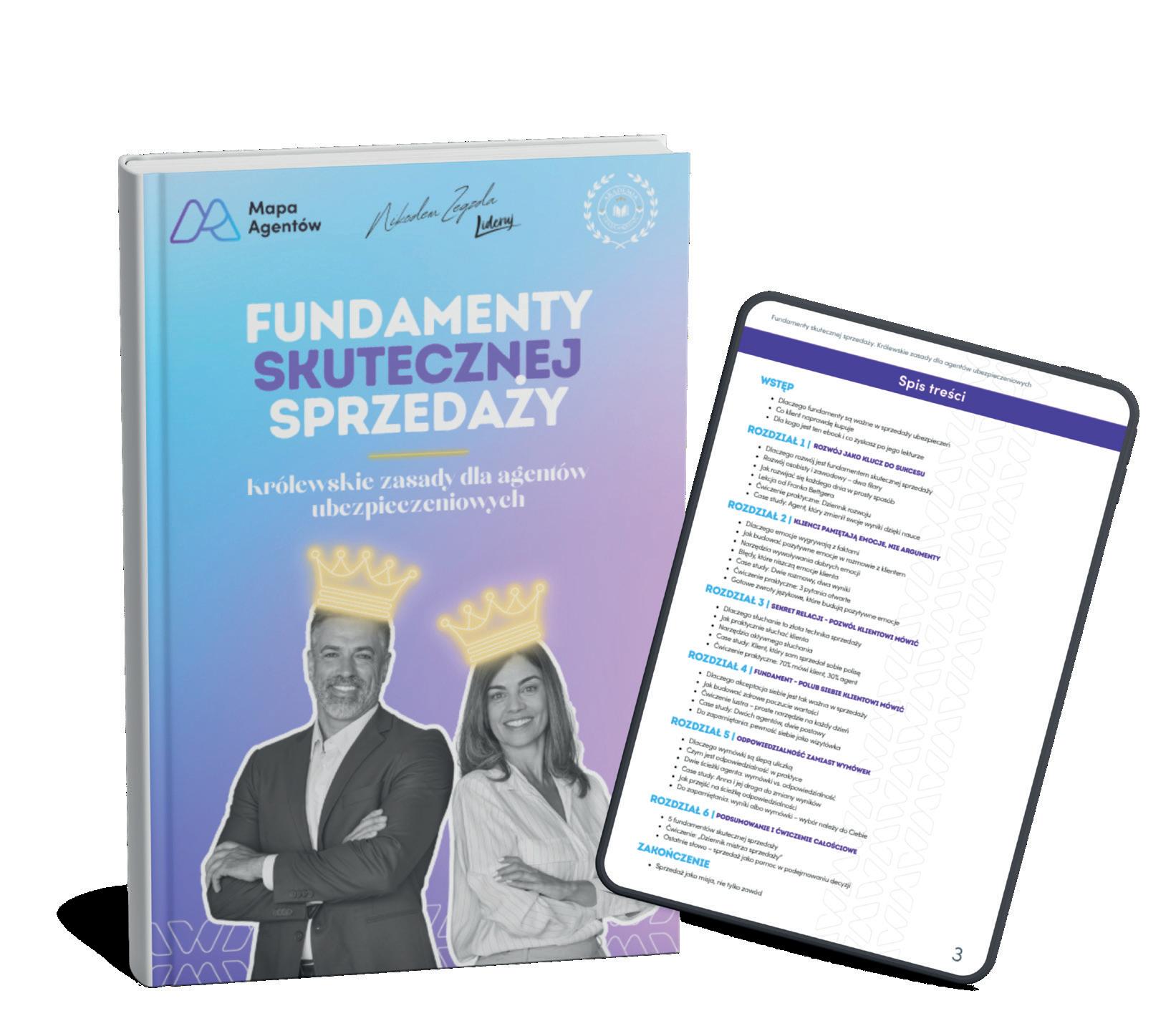

FUNDAMENTY SKUTECZNEJ SPRZEDAŻY – KRÓLEWSKIE ZASADY DLA AGENTÓW UBEZPIECZENIOWYCH

STRONA 8

AGENT UBEZPIECZENIOWY – ZAWÓD Z MISJĄ

MINICASCO INTERRISK – OCHRONA DLA STARSZEGO AUTA BEZ PRZEPŁACANIA!

STRONA 13

STRONA 15

AGENT SKUTECZNYCZYLI JAKI?

SZYBCIEJ, PEWNIEJ I ATRAKCYJNIEJ.

PIĘĆ KLUCZOWYCH ZMIAN W ODŚWIEŻONEJ COMPENSA FIRMA

STRONA 18

STRONA 20

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O. Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, marketing@alwis.pl, tel. 882 122 749 Magazyn bezpłatny, nie do odsprzedaży.

OC TO ZA MAŁO – JAK ROZSZERZAĆ OCHRONĘ KLIENTA

O DODATKOWE UBEZPIECZENIA KOMUNIKACYJNE

STRONA 25

PISALI O NAS

PRODUKTY OSZCZĘDNOŚCIOWE. DLACZEGO NIE

NALEŻY SIĘ ICH BAĆ?

STRONA 31

STRONA 33

KRONIKA

STRONA 34

Wkrótce spotkają się Stary i Nowy Rok — jak co roku, tylko ten jeden raz. To dla wszystkich czas podsumowań i ocen minionych dwunastu miesięcy, ale także okres planowania oraz podejmowania nowych zobowiązań: osobistych, zawodowych i rodzinnych. W imieniu Redakcji życzymy Państwu wszystkiego najlepszego.

Oddajemy w Państwa ręce kolejny numer Alwis&Serwis z przekonaniem, że każdy znajdzie w nim coś dla siebie. Dla nas będzie to źródłem satysfakcji. W tym wydaniu nieco zmieniliśmy formułę – numer kierujemy nie do konkretnego zakładu ubezpieczeniowego, lecz do dystrybutorów ubezpieczeń: agentów i OFWCA. Stąd artykuły o zawodzie z misją oraz o skutecznym agencie. Prezentujemy także materiały dotyczące Akademii Lidera Sprzedaży oraz nowych technologii wspierających pośredników Alwisa. Nie zabraknie również treści dotyczących prawnych i organizacyjnych aspektów dystrybucji ubezpieczeń.

W części produktowej przedstawiamy nowe ubezpieczenie Compensy dla małych i średnich przedsiębiorstw oraz zmienione ubezpieczenia komunikacyjne w InterRisk. Publikujemy także kompleksowe spojrzenie na ubezpieczenia komunikacyjne — szerzej niż tylko przez pryzmat OC ppm i AC.

Kontynuujemy cykl materiałów dotyczących dystrybucji ubezpieczeń życiowych, które wciąż nie są podejmowane przez część OFWCA i nadal bywają postrzegane jako trudne. W rubryce „Ludzie Alwisa” przedstawiamy Piotra Cieślickiego z Tarnowa. Agenta, który 20 lat temu wystawił swoją pierwszą polisę, rozpoczynając nowy zawód, i do dziś aktywnie akwiruje ubezpieczenia z Alwisem.

REDAKTOR

dr Stanisław Kuta

Klient ubezpieczeniowy w 2025 roku nie szuka już „polisy”, tylko świętego spokoju. Chce mieć wszystko załatwione możliwie bezboleśnie: najlepiej w telefonie, w kilka kliknięć, przy okazji innych spraw. Ubezpieczenia mają po prostu działać w tle jego życia, zamiast go zajmować. Dla agentów to ogromna zmiana, ale też szansa.

Jeszcze niedawno standardem był telefon do biura, umawianie wizyty i papierowa polisa lądująca w segregatorze. Dzisiaj klient zaczyna od internetu: porównuje oferty online, czyta opinie, sprawdza warunki ochrony. Jednocześnie wcale nie rezygnuje z pomocy agenta - nadal potrzebuje kogoś, kto przetłumaczy skomplikowane zapisy OWU na prosty język, pomoże podjąć decyzję i jest godny zaufania. Różnica polega na tym, że ten kontakt ma być szybki, konkretny i możliwie wygodny. Klient jest przyzwyczajony do świata aplikacji bankowych, zakupów w e-sklepach i natychmiastowych płatności. Podobnego poziomu wygody oczekuje od branży ubezpieczeniowej. Cyfrowa relacja z agentem staje się więc

Nikodem Bulanda Dyrektor ds. technologii Mapa Agentów

normą. Klient chce mieć dostęp do swoich polis bez konieczności przeszukiwania maili czy papierów. Chce wiedzieć, do kiedy obowiązuje ochrona, co dokładnie obejmuje polisa i kiedy powinien ją odnowić. A przede wszystkim chce to wszystko sprawdzić o dowolnej porze, z poziomu telefonu.

Cyfrowa relacja z agentem jako nowa norma

Z tej perspektywy „cyfrowo” nie jest pustym hasłem, ale bardzo konkretną wartością. Chodzi o to, aby klient mógł jednym gestem otworzyć aplikację i zobaczyć pełny obraz swojego ubezpieczeniowego świata. Aplikacja mobilna Twoje Polisy Alwis, doskonale wpisuje się w takie podejście. Klient zyskuje w niej przegląd wszystkich polis zawartych u agenta Alwis, z dokładnymi informacjami o zakresie ochrony i terminach obowiązywania. Znika problem zgubionych dokumentów i gorączkowego szukania maili sprzed kilku lat. Dodatkowym atutem jest integracja z Google Wallet. Polisy mogą trafić do cyfrowego portfela obok kart płatniczych czy biletów, co jeszcze bardziej zbliża ubezpieczenia do codziennych nawyków klienta. Zamiast kojarzyć polisę z szufladą w domu, klient zaczyna kojarzyć ją z telefonem - urządzeniem, którego praktycznie nigdy nie odkłada.

Klient nie chce czekać – chce działać

Szybkość, w świecie, w którym przelew robi się w kilkanaście sekund, a zakupy w internecie kończą kilkoma dotknięciami ekranu, cierpliwość klientów do długich i rozciągniętych procesów jest znikoma. To samo dotyczy ubezpieczeń. Klient nie chce czekać na odpowiedź kilka dni, nie ma ochoty śledzić skomplikowanej korespondencji mailowej i nie chce sam przedzierać się przez wielostronicowe OWU. Oczekuje szybkiej reakcji, jasnej informacji i prostego działania. Wcześniej wspomniana aplikacja Mapy Agentów i Alwis pomaga tę potrzebę zaspokoić. Zamiast dzwonić i dopytywać, kiedy kończy się OC albo jak wygląda zakres ochrony, klient otrzymuje automatyczne przypomnienia o kończących się polisach i sam

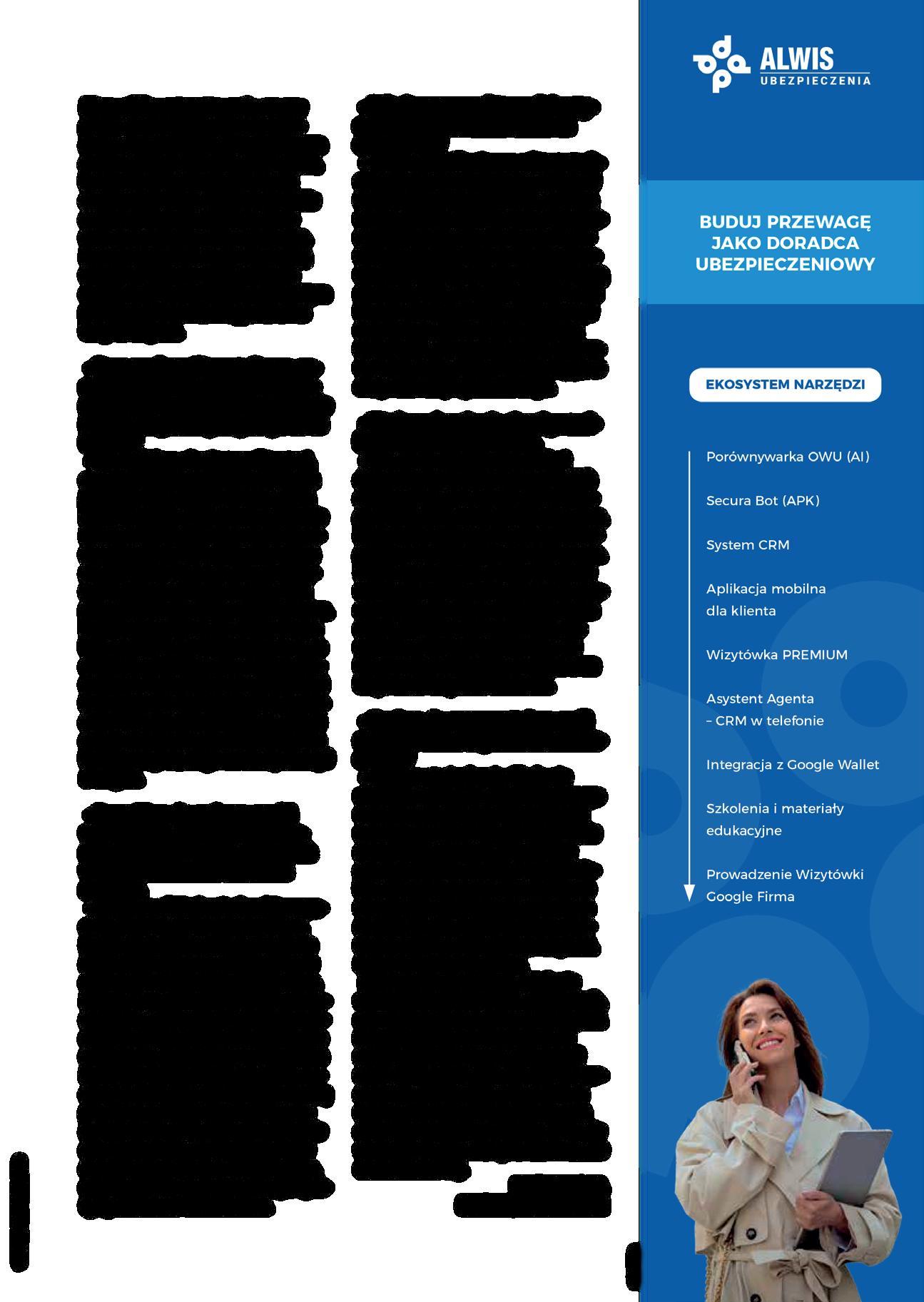

Jeden ekosystem, pełna kontrola

Secura Bot (APK)

System CRM

Asystent Agenta - CRM w telefonie

Porównywarka OWU (AI)

Wizytówka PREMIUM

Szkolenia i materiały edukacyjne

Prowadzenie Wizytówki Google Firma

Integracja z Google Wallet

może sprawdzić szczegóły w aplikacji. Ma także możliwość szybkiego zakupu nowych produktów, na przykład ubezpieczenia turystycznego przed wyjazdem, korzystając z linków i ścieżek przygotowanych przez agenta. Dla klienta oznacza to mniej formalności, a dla agenta - mniej rutynowych telefonów i więcej czasu na realne doradztwo i realne zyski płynące z afiliacji.

Asystent Agenta – AI, które skraca godziny pracy do sekund

Po drugiej stronie stoi jednak równie ważna potrzeba: szybkości działania samego agenta. To agent mierzy się na co dzień z pytaniami o to, jak działa holowanie za granicą, jakie są wyłączenia przy szkodach spowodowanych wichurą albo czym konkretnie różni się oferta jednego towarzystwa od drugiego. Ręczne przekopywanie plików PDF i żmudne szukanie zapisów w OWU nie tylko zabiera czas, ale często uniemożliwia udzielenie odpowiedzi od ręki. Tutaj właśnie pojawia się Asystent Agenta, czyli narzędzie AI udostępniane na Mapie Agentów i dedykowanej aplikacji mobilnej. To w praktyce cyfrowy analizator OWU oparty o sztuczną inteligencję i silniki LLM. Zamiast przewijać dokumenty i szukać zapisów na oko, agent wpisuje pytanie, a system w kilka sekund wyszukuje właściwe fragmenty, porządkuje je i pozwala szybko je porównać. Możliwość analizowania wielu OWU jednocześnie sprawia, że porównanie ofert kilku towarzystw przestaje być czasochłonnym zadaniem, a staje się elementem rozmowy na żywo z klientem. Co ważne, agent otrzymuje nie tylko odpowiedź, ale też odniesienie do konkretnego fragmentu dokumentu, co ułatwia wyjaśnienie i buduje zaufanie.

Technologie, które wspierają relację, a nie ją zastępują

Największa korzyść pojawia się wtedy, gdy oba rozwiązania (aplikacja Twoje Polisy Alwis i Asystent Agenta), traktuje się jako elementy jednego ekosystemu zamiast osobne

gadżety. Klient zyskuje wygodny, nowoczesny dostęp do swoich ubezpieczeń w telefonie, a agent dostaje do ręki in teligentne narzędzie, które wzmacnia jego rolę doradcy i po zwala budować przewagę konkurencyjną. Taka współpraca technologii z codzienną praktyką agencyjną przekłada się na bardzo konkretne efekty. Relacja staje się bardziej cyfrowa, bo znacząca część obsługi przenosi się do aplikacji i narzędzi online. Procesy stają się szybsze, ponieważ zarówno klient, jak i agent mają dostęp do informacji w czasie rzeczywistym, bez zbędnego szukania i odkładania decyzji. Ubezpieczenia zaczynają odbywać się „przy okazji” innych zdarzeń w życiu klienta, zamiast wymagać odrębnych wypraw do biura.

Trzy rzeczy, które warto zrobić już dziś

Wnioski są dość proste. Po pierwsze, warto dać klientom narzędzie, które oddaje im w ręce kontrolę nad polisami, aplikację, w której mają wgląd w wszystko, co kupili, i która przypomina im o najważniejszych terminach. Po drugie, rozsądnie jest wesprzeć własną pracę narzędziem takim jak Asystent Agenta, aby zamiast spędzać godziny na analizie OWU, skupić się na rozmowie, doradztwie i budowaniu relacji. Po trzecie, dobrze jest spojrzeć na ubezpieczenia z szerszej perspektywy, nie tylko jako na produkt, ale jako element większych, życiowych scenariuszy klientów. Zmiany w zachowaniach klientów nie znikną. Im szybciej dostosujemy do nich sposób pracy i wykorzystywane narzędzia, tym większą mamy szanse, na zbudowanie trwałej przewagi na coraz bardziej konkurencyjnym rynku.

P.S. I nawet słowem nie wspomniałem o CRM :) ale o tym w kolejnym naszym spotkaniu.

Nikodem Bulanda

Dyrektor ds. technologii Mapa Agentów

Mam na imię Piotr, jestem rodowitym Kryniczaninem. Uwielbiam to piękne górskie uzdrowisko i jego malownicze położenie. Często tam wracam, obserwując, jak się rozwija i pięknieje, podobnie jak cała nasza Polska. W 1989 roku „los” rzucił mnie do Tarnowa, gdzie rozpocząłem prowadzenie myjni samochodowej. Jak na tamte czasy było to zajęcie dobre, choć bardzo absorbujące. Po kilku latach zacząłem jednak myśleć o zmianie i dodatkowej działalności — jakbym przeczuwał, że dobre czasy dla myjni kiedyś się skończą. Spokojnie zacząłem więc szukać czegoś, co mogłoby się uzupełniać z obecną pracą.

Wejście do świata ubezpieczeń

Rozważałem m.in. zajęcie się ubezpieczeniami, choć znałem je tylko z własnego OC. Trochę przypadkiem dowiedziałem się o Alwis&Secura i podjąłem pierwsze kontakty. Firma była na miejscu, w Tarnowie, a ich podejście od razu mi odpowiadało — nie wymagali spektakularnych wyników na start. Rozpocząłem szkolenia i zdobywanie pierwszych uprawnień. Było to latem 2005 roku.

Dokładnie 16.10.2005 roku, wspólnie z Dyrektor Tarnowskiego Oddziału Alwisa, Magdą Lisowską, wystawiliśmy moją pierwszą polisę. Bez jej pomocy sam bym tego nie zrobił — emocje wzięły górę. Polisa była pisana ręcznie (o, dzięki Ci Boże za rozwój techniki, bo na samo wspomnienie boli mnie ręka!). Od tego momentu zaczęło pojawiać się coraz więcej ubezpieczeń, nie tylko komunikacyjnych. Przy nowych rodzajach zawsze mogłem liczyć na pomoc Oddziału Alwisa.

Pamiętam tamten okres bardzo dobrze — intensywne szkolenia, nowe uprawnienia do kolejnych zakładów ubezpieczeń, zdobywanie doświadczeń. To również poznawanie nowych ludzi, świetna atmosfera, rodzące się znajomości, a nawet przyjaźnie. Oczywiście zdarzały się błędy, dopłaty, wyjaśnienia… Dziś pracuje się zupełnie inaczej, ale tamten czas wspominam z sentymentem.

Pierwsi klienci i sposób pracy

Jak każdy, kto zaczyna w ubezpieczeniach, miałem te same problemy — w tym pozyskiwanie klientów. Miałem jednak nieco łatwiej, bo potencjalnych klientów miałem u siebie w myjni. Opracowałem własne, skuteczne metody pozyskiwania. Podczas oczekiwania na usługę zapraszałem klientów na kawę i rozmowę. Dowiadywałem się o ich sprawach, zainteresowaniach, problemach, a także o ubezpieczeniach — w tym o kończących się polisach. Dalej działałem już konsekwentnie. Dla większości klientów przejście do mnie nie stanowiło

problemu, a ja nigdy nie naciskałem — zawsze liczyła się siła argumentów i decyzja klienta.

Dwadzieścia lat z Alwis&Secura

Czas szybko minął — już dwadzieścia lat zawieram ubezpieczenia w Alwis&Secura. I wiem, że dobrze wybrałem stawiając na tę firmę. Dlaczego? Bo to solidny partner, a to w biznesie najważniejsze. Zawsze mam terminowe wypłaty, premie za wyniki, wycieczki, szkolenia, wyjazdy integracyjne i tę wyjątkową ludzką atmosferę, której dziś tak brakuje.

Mam pełne wsparcie merytoryczne i pomoc, gdy pojawiają się problemy — a przecież zdarzają się każdemu. Dziękuję Zarządowi Alwisa za wsparcie. Szczególne podziękowania kieruję do Oddziału Tarnów: Madziu, Paulinko, Lucynko, Kamilko, Lidziu — bez Was wiele tematów nie zostałoby załatwionych.

Moje przeczucia sprzed lat sprawdziły się. Wszyscy widzimy, jak dziś funkcjonują myjnie samochodowe. Niektóre jeszcze działają,

ale „trzymają się” ledwo. Ja już zrezygnowałem — głównie z powodów ekonomicznych. Za to ubezpieczenia nadal prowadzę. Jestem cenionym dystrybutorem, mam dobrą bazę klientów, którą konsekwentnie poszerzam. Był krótki moment, kiedy w siebie zwątpiłem — ale przetrwałem i dziś mam się dobrze, cokolwiek to znaczy.

Prywatnie o mnie

Jestem mężem i ojcem dwóch córek, z których jestem bardzo dumny. Cieszę się ich sukcesami i wspieram je w trudniejszych chwilach, choć są już dorosłe. Bardzo lubię zwierzęta — mam pieska rasy shih tzu, wabi się Feta. Dzięki niej spaceruję codziennie po pracy, niezależnie od pogody. Jest moją motywacją do wieczornych, długich spacerów.

Pasjonuje mnie motoryzacja — interesuję się nowinkami technicznymi. Lubię sport, zwłaszcza żużel (no bo to Unia Tarnów) i hokej, co pewnie wynika z miejsca pochodzenia (KTH Krynica). Chętnie czytam książki, szczególnie historyczne, a spotkania z przyjaciółmi i znajomymi bardzo sobie cenię.

Podziękowania

Chciałbym serdecznie pozdrowić wszystkie osoby współpracujące, zwłaszcza Renatę Wyrostek — bardzo pomogła mi na początku drogi zawodowej w ubezpieczeniach na życie. To ona zaszczepiła we mnie tę sprzedaż, choć początkowo nie byłem do niej przekonany.

Podziękowania kieruję również do Pawła Kudronia — menedżera Compensy — oraz Sławomira Bałaszowca, byłego menedżera WARTY, z którym rozpoczynałem karierę w tej firmie. Bardzo mi pomagali, wspierali i wiele się od nich nauczyłem.

Na zakończenie

Przebyte lata były wypełnione pracą, wyzwaniami i wieloma wspomnieniami, które zostaną ze mną na długo. Pozdrawiam wszystkich „alwisowiczów”, zarówno tych znanych mi osobiście, jak i tych, których kojarzę tylko przelotnie.

I powiem Wam jedno: z Alwisem warto trzymać.

Piotr Cieślicki - Tarnów

Sprzedaż ubezpieczeń to coś więcej niż polisy, liczby i prowizje. To sztuka budowania relacji, zdobywania zaufania i pomagania klientom w podejmowaniu decyzji, które dają im spokój ducha. W dzisiejszych czasach, gdy klienci są świetnie poinformowani, a oferty ubezpieczeniowe często różnią się tylko niuansami, to Ty – jako agent – jesteś tym, co wyróżnia Twoją propozycję. Jak stać się agentem, którego klienci nie tylko szanują, ale też polecają z entuzjazmem? Oto sześć prostych, ale potężnych zasad, które pomogą Ci osiągnąć sukces w tej wymagającej, ale i satysfakcjonującej roli.

Zacznij od siebie – polub siebie i swoją pracę

Wszystko zaczyna się od Twojego nastawienia. Jeśli lubisz siebie i to, co robisz, klienci to wyczują. Wewnętrzna radość i spokój działają jak magnes – przyciągają ludzi i budują zaufanie. Nie musisz być wiecznie uśmiechniętym ekstrawertykiem, skaczącym z entuzjazmem na każdym spotkaniu. Chodzi o to, by mieć w sobie luz, pewność siebie i autentyczną pasję do swojej pracy. Jak to osiągnąć? Znajdź czas na odpoczynek, modlitwę, medytację, spróbuj technik mindfulness, takich jak proste ćwiczenia oddechowe, albo – choć brzmi to banalnie – powiedz sobie przed lustrem: „Lubię siebie!”. To działa, bo kiedy Ty czujesz się dobrze, Twoi klienci też to odczują. Jak zauważył jeden z uczestników mojego szkolenia, Krzysztof: „Skoro wybrałem tę pracę, to mam w sobie pozytywną energię i wiarę, że dam radę. To przekazuję klientom, a oni to kupują”.

Wyglądaj jak profesjonalista – wizerunek to Twoja wizytówka „Jak Cię widzą, tak Cię piszą” – to powiedzenie w sprzedaży ubezpieczeń jest jak złota zasada. Schludny ubiór, zadbane detale – od czystych butów po estetyczne biuro – budują poczucie bezpieczeństwa u klienta. Nawet w rozmowach online Twój profesjonalny wizerunek wpływa na ton głosu i pewność siebie. Zastanów się: czy kupiłbyś polisę od siebie? Jeśli masz wątpliwości, popracuj nad wizerunkiem – to inwestycja, która zawsze się zwraca. Jak zauważyła Teresa, uczestniczka szkolenia: „Nawet przy zdalnym kontakcie wygląd ma znaczenie dla Ciebie samego – to buduje Twoją pewność siebie”. Profesjonalny wygląd to nie tylko garnitur czy garsonka, ale sygnał: „Chcę, żebyś czuł(a) się zaopiekowany/zaopiekowana.”. W dzisiejszym świecie klienci szukają bezpieczeństwa, a Twój wizerunek to jeden z elementów, który im to gwarantuje.

Słuchaj i pomagaj – klient w centrum uwagi

Klienci nie lubią, gdy ktoś im coś „wciska”. Chcą czuć, że ich potrzeby są na pierwszym miejscu. Dlatego kluczem jest aktywne słuchanie. Pytaj: „Czego Pan/Pani potrzebuje?”, „Co jest dla Pani/Pana ważne w ubezpieczeniu?” albo „Jakie rozwiązania do tej pory Pan/Pani stosował/a?”. Kiedy klient mówi, Ty budujesz relację. Czasem rozmowa o życiu – o pasjach,

Nikodem Zezgda trener, coach Właściciel marki „Lideruj”

rodzinie czy planach – prowadzi do najlepszych kontraktów. Jak mawiał Frank Bettger, legenda sprzedaży ubezpieczeń: „Daj mi osobę, która opowie swoją historię trzem osobom dziennie, a powiem Ci, że odniesie sukces”. Moje doświadczenie to potwierdza – największe prowizje, nawet kilkanaście czy kilkadziesiąt tysięcy złotych, zdobywałem, rozmawiając z klientami o wszystkim, tylko nie o produktach. Oni sami na końcu pytali: „Dobra, Panie Nikodemie, a co Pan tam ma?”.

Buduj relacje, nie tylko sprzedaż

Klienci mogą zapomnieć, co powiedziałeś, ale nigdy nie zapomną, jak się przy Tobie czuli. To uczucie jest kluczem do długoterminowych relacji i poleceń. Jeśli polubią Cię jako człowieka, będą wracać i polecać Cię innym. Prosty trik? Daj im przestrzeń do rozmowy, zaproponuj kawę, pokaż, że Ci zależy. Reguła wzajemności działa cuda: mały gest, jak bonus, rabat czy szczera rozmowa, sprawia, że klient chce się odwdzięczyć – często podpisując umowę. Jak mówił Ken Blanchard w „Jednominutowym menedżerze”, najlepsi liderzy (a każdy agent jest liderem swojej kariery!) to ci, którzy mają empatię i budują relacje. Daj klientowi poczuć, że jest ważny, a on wróci – z rodziną, znajomymi i kolejnymi potrzebami.

Radź sobie z trudnymi sytuacjami – spokój to Twoja supermoc Nie każdy klient jest aniołem. Czasem trafisz na krzyk, próbę wzięcia na litość, wywyższanie się czy szantaż typu: „Albo taniej, albo rezygnuję”. Kluczem jest zachowanie spokoju i asertywności. Gdy klient podnosi głos, przeczekaj emocje w

milczeniu – to zapobiega eskalacji. Jeśli próbuje wzbudzić litość, stosuj technikę „zdartej płyty”: „Przykro mi, ale polityka firmy na to nie pozwala”. Przy szantażu zachowaj luz i zaproponuj alternatywę: „Tego nie mogę zrobić, ale mogę dorzucić dodatkową ochronę w ramach tej polisy”. A gdy klient kwestionuje Twoje kompetencje? Nazwij swoje uczucia: „Czuję się niekomfortowo, gdy Pan podważa moje kwalifikacje” i wróć do meritum: „Zastanówmy się, co jest dla Pana ważne w tej ofercie”. Trening takich sytuacji to jak gra w piłkę – im więcej ćwiczysz, tym lepiej wychodzi na boisku. Jak zauważyła Teresa, uczestniczka szkolenia: „Dzięki asertywności pozbyłam się problematycznego klienta i żyję spokojniej”. Czasem lepiej grzecznie podziękować trudnemu klientowi, niż walczyć o współpracę, która Cię wyczerpuje.

Pokaż wartość i zamknij sprzedaż – wartość ponad ceną

Klienci nie kupują ceny – kupują wartość. Twoim zadaniem jest pokazać, co zyskają dzięki Twojej polisie: bezpieczeństwo, spokój, oszczędność czasu czy ochronę majątku. Używaj reguły niedostępności, by zmotywować do decyzji: „Proszę pamiętać, że ta oferta jest ważna tylko do końca miesiąca” albo „Nie ma pewności, że jutro Pana zdrowie pozwoli na takie warunki”. Ludzie bardziej boją się straty niż cieszą z zysku – to psychologia, którą możesz wykorzystać. I nie bój się finalizować sprzedaży. Proste pytanie: „Czy to rozwiązanie spełnia Pana/Pani oczekiwania?” albo wyciągnięcie umowy może zamknąć rozmowę sukcesem. Jak podkreślam na szkoleniach: „Sprzedaż to pomaganie klientowi kupić”. Skup

się na jego potrzebach, pokaż korzyści, a cena przestanie być problemem.

Weź odpowiedzialność za swoje wyniki

Sukces w sprzedaży zależy od Ciebie – nie od rynku, produktu czy szefa. Jak mówi brutalna prawda: możesz mieć wyniki albo wymówki, ale nie jedno i drugie. Każde spotkanie z klientem to okazja do nauki – jak mawiają Amerykanie: „Sometimes you win, sometimes you learn”. Nawet „porażki” (choć wolę mówić o lekcjach) pomagają Ci się rozwijać. Technika „kolekcjonera odmów” to świetny sposób na podejście do sprzedaży: zamiast bać się „nie”, postaw sobie cel zebrania, powiedzmy, 20 odmów. Po drodze znajdziesz klientów, którzy powiedzą „tak”. To podejście zmienia perspektywę i dodaje luzu, który klienci wyczuwają.

Inwestuj w siebie – rozwój to klucz

Najlepsi agenci to ci, którzy się uczą. Każde szkolenie, każda książka, każde spotkanie to krok do bycia lepszym. Polecam klasykę sprzedaży: „Jak przetrwać i odnieść sukces w biznesie” Franka Bettgera – to biblia dla agentów, pełna uniwersalnych zasad, które działają nawet w 2025 roku. Inwestycja w rozwój to inwestycja w Twój sukces. Jak pokazało moje doświadczenie i historie uczestników szkolenia, takich jak Barbara (28 lat w branży) czy Michał (17 lat), długoterminowy sukces buduje się przez ciągłe doskonalenie umiejętności i otwartość na naukę.

Akademia Lidera Sprzedaży – ruszamy z nowym projektem!

Akademia Lidera Sprzedaży to kompleksowy projekt edukacyjny stworzony z myślą o agentach ubezpieczeniowych, którzy chcą rozwijać swoje kompetencje, skuteczniej sprzedawać i budować silniejsze relacje z klientami. To odpowiedź na dynamicznie zmieniający się rynek, coraz wyższe oczekiwania klientów oraz rosnącą potrzebę łączenia wiedzy produktowej z umiejętnościami komunikacyjnymi i strategicznym podejściem do pracy. Akademia tworzy przestrzeń, w której agenci mogą zdobywać praktyczne umiejętności, inspirować się sprawdzonymi metodami działania i uczyć się tego, co faktycznie przynosi efekty w codziennej pracy.

Inicjatorem i organizatorem projektu jest Mapa Agentów – nowoczesny portal wspierający rozwój agentów ubezpieczeniowych. To przestrzeń, w której agenci mogą promować swoje usługi, budować markę osobistą oraz korzystać z innowacyjnych narzędzi marketingowych i sprzedażowych. Mapa Agentów integruje środowisko ubezpieczeniowe, umożliwia wymianę doświadczeń i dostarcza praktycznych rozwiązań, które realnie pomagają zwiększać sprzedaż i budować trwałe

relacje z klientami.

Sponsorem strategicznym przedsięwzięcia jest Alwis&Secura – ceniona multiagencja w branży ubezpieczeniowej, która od lat wspiera agentów w rozwoju zawodowym i dba o podnoszenie jakości ich pracy.

W ramach projektu pierwsze szkolenie Akademii z zakresu wsparcia sprzedaży agentów odbędzie się na przełomie stycznia i lutego 2026 roku. Uczestnicy tego premierowego wydarzenia otrzymają w bonusie książkę „Fundamenty skutecznej sprzedaży – Królewskie zasady dla agentów ubezpieczeniowych”, będącą praktycznym przewodnikiem po najważniejszych zasadach profesjonalnej sprzedaży. Będzie to przykład tego, jak Akademia łączy szkolenia z wartościowymi materiałami, które można wdrożyć natychmiast.

Misją Akademii Lidera Sprzedaży jest realne wzmacnianie agentów poprzez dostarczanie im użytecznej wiedzy, inspiracji oraz narzędzi, które wspierają ich rozwój, zwiększają skuteczność i budują pewność siebie w pracy doradcy. To projekt tworzony po to, by każdy agent mógł świadomie kształtować swoją pozycję na rynku i rozwijać się w rytmie odpowiadającym potrzebom współczesnego klienta.

Aby być na bieżąco z kolejnymi szkoleniami, nowymi materiałami i premierami e-booków, warto regularnie odwiedzać social media Mapy Agentów. Akademia dopiero się rozkręca, a przed uczestnikami jeszcze wiele wartościowych wydarzeń.

Bądź agentem, który inspiruje – Twoja energia, podejście i zaangażowanie to Twoja największa siła. Zmień swoje nastawienie, a zobaczysz, jak zmienia się Twój biznes – nagle pojawią się klienci premium, polecenia i większe prowizje. Nie wierz mi na słowo – sprawdź to!

Nikodem Zezgda trener, coach Właściciel marki „Lideruj”

przetrwa nadchodzące zmiany w dystrybucji?

W lutym 2025 roku Komisja Nadzoru Finansowego opublikowała projekt Rekomendacji dla zakładów ubezpieczeń dotyczących dystrybucji ubezpieczeń. I choć w tytule dokumentu mowa jest o zakładach ubezpieczeń, nie dajcie się zwieść, rykoszetem, i to potężnym, dostaną agenci. Zarówno ci wyłączni, jak i multiagenci.

Ten dokument to nie kolejna nudna lektura do poduszki. To potwierdzenie nowej filozofii nadzorczej. KNF mówi wprost: koniec ze zgodnością na papierze. Liczy się jakość, rzetelność i realna wartość dla klienta. Jeśli myślisz, że jakoś to będzie, bo „przecież zawsze jakoś było”, muszę Cię zmartwić. Tym razem zmiany dotkną fundamentów Twojej codziennej pracy: od tego, jak wypełniasz APK, przez zasady wypłaty premii, aż po, co kluczowe, Twoje uprawnienia do wykonywania pracy.

Prześwietliłem ten projekt i wybrałem kilka najbardziej istotnych zmian z punktu widzenia agenta.

APK to już nie tylko „klikologia”

Analiza Potrzeb Klienta (APK) to temat rzeka. Wielu agentów traktuje ją jak zło konieczne, coś, co trzeba „odklikać” w systemie, żeby polisa przeszła. KNF doskonale o tym wie i zamierza z tym skończyć. Projekt Rekomendacji stawia sprawę jasno: APK to nie formalność, to proces myślowy.

Największa rewolucja? Rekomendacja 10.10: Jeżeli nie możesz zidentyfikować potrzeb klienta (np. klient nie chce rozmawiać, spieszy się, odmawia podania danych), nie możesz przedstawić mu oferty.

Koniec z podejściem: „Klient chce tanie ubezpieczenie, więc nie pytam o nic więcej”. Brak APK = brak polisy. Wyjątkiem są ubezpieczenia obowiązkowe, ale nawet wtedy musisz mieć twardy dowód, że to klient odmówił badania potrzeb. Co więcej, KNF wprowadza zakaz stosowania oświadczeń klienta, które zastępują analizę. Nie wystarczy, że klient podpisze: „Oświadczam, że polisa jest zgodna z moimi potrzebami”. To Ty, jako profesjonalista, masz to ocenić.

Ciekawostka: Wykorzystanie danych z APK z zeszłego roku (tzw. kopiuj-wklej przy wznowieniu) będzie dopuszczalne tylko pod warunkiem, że klient wyraźnie potwierdzi, że nic się u niego nie zmieniło. Automat tego za Ciebie nie załatwi.

Jakub Dziedzic prawnik, Compliance Officer

Brak szkolenia = blokada sprzedaży

Pamiętasz czasy, gdy realizacja 15 godzin szkoleń była „umowna”, a agent składał oświadczenie „na wiarę”? Nowe rekomendacje (nr 5 i 22) mówią temu STOP. Zakłady ubezpieczeń będą weryfikować szkolenia wyłącznie na podstawie zaświadczeń lub certyfikatów. Żadnych oświadczeń własnych. Jeśli zakład ubezpieczeń nie zobaczy dokumentu w systemie, musi niezwłocznie zablokować Ci możliwość sprzedaży. Jeżeli w danym roku nie wyrobisz 15 godzin, od 1 stycznia kolejnego roku nie wystawisz polisy, dopóki nie nadrobisz zaległości.

Kluczowa jest też merytoryka. KNF chce, aby szkolenia były dopasowane do tego, co faktycznie możesz zaoferować klientowi. Zajmujesz ubezpieczeniami korporacyjnymi? Szkolenie z turystyki „last minute” może nie zostać zaliczone.

Prowizja nie tylko za przypis

Lubisz konkursy sprzedażowe typu „Zrób 200% planu, a polecisz na Malediwy”? Wkrótce mogą one przejść do historii. KNF uderza w systemy motywacyjne oparte wyłącznie na wolumenie sprzedaży.

Nowe wytyczne (Rekomendacje 8 i 23) nakazują, aby w wynagrodzeniu dodatkowym (premiach, bonusach) istotną rolę odgrywały kryteria jakościowe.

Jeśli sprzedajesz dużo, ale Twój portfel ma wysoką szkodowość, dużo rezygnacji (lapsów) lub klienci składają skargi na

misselling, Twoja prowizja może zostać drastycznie obcięta. Jakość portfela stanie się walutą równie cenną co przypis.

Twoi ludzie, Twoja odpowiedzialność

To punkt, który wymusi zmiany w wielu multiagencjach opartych na swobodnej współpracy. Rekomendacja 16 wskazuje, że zakład ubezpieczeń może współpracować tylko z tymi agentami, którzy sprawują bezpośredni i realny nadzór nad swoimi OFWCA.

Co to oznacza w świetle nowych wytycznych? Że relacja między agentem a osobą wykonującą czynności agencyjne nie może być fikcyjna. Podstawą współpracy musi być formalny stosunek prawny (np. umowa o pracę, umowa zlecenia czy b2b), który wiąże obie strony.

Nie wystarczy, że ktoś „robi Ci przypis” i wystawia fakturę za prowizję. Musisz posiadać tytuł prawny, który daje Ci realne uprawnienia władcze, prawo do wydawania poleceń, weryfikacji jakości pracy, kontroli szkoleń czy audytowania dokumentacji. Jeśli w Twojej strukturze są osoby, z którymi nie masz sformalizowanej więzi prawnej pozwalającej na egzekwowanie standardów, dla nadzoru są to osoby poza Twoją kontrolą. A za brak kontroli odpowiesz Ty.

Co możesz zrobić już dzisiaj?

Zmiany wejdą w życie prawdopodobnie na początku 2026 roku. Oto co powinieneś zrobić „na już”:

• Przegląd APK: Zweryfikuj, jak Twoi pracownicy wypełniają APK. Czy ankiety nie są puste? Uczul ich, że rzetelne APK chroni Was przed roszczeniami i jest warunkiem sprzedaży.

• Audyt szkoleń: Sprawdź, czy masz zaświadczenia dla siebie i wszystkich swoich ludzi za zeszły rok. Wprowadź system archiwizacji, np. folder w chmurze lub fizyczny segregator dla każdego OFWCA.

• Jakość portfela: Zainteresuj się wskaźnikami jakościowymi, które raportują zakłady ubezpieczeń (lapsy, skargi). Jeśli są słabe – zacznij działać, zanim odetną Ci premię.

• Umowy z OFWCA: Przejrzyj umowy z pracownikami. Czy masz postanowienia o obowiązku dostarczania zaświadczeń szkoleniowych? Czy zasady nadzoru są jasne?

Działaj mądrze i bądź o krok przed innymi!

Jakub Dziedzic prawnik, Compliance Officer, założyciel JD Compliance

Wielu właścicieli starszych pojazdów rezygnuje z pełnego autocasco, obawiając się wysokiej składki w stosunku do wartości pojazdu. Lecz brak ubezpieczenia to ryzyko, na które nie każdy może sobie pozwolić. Rozwiązaniem jest Minicasco InterRisk – elastyczna ochrona, którą klient może dopasować do własnych potrzeb i możliwości.

Minicasco – rozwiązanie na czasie!

Minicasco InterRisk to uproszczona wersja autocasco w której klient sam wybiera zakres swojej ochrony. Dzięki temu płaci tylko za to, czego rzeczywiście potrzebuje. To rozwiązanie idealne dla właścicieli starszych pojazdów, szukających rozsądnej alternatywy dla tradycyjnego AC.

Minicasco InterRisk to ubezpieczenie stworzone z myślą o właścicielach starszych samochodów, którzy nie chcą lub nie mogą inwestować w pełne autocasco, a jednocześnie szukają pewnej ochrony na wypadek nieprzewidzianych zdarzeń. To także idealne rozwiązanie dla kierowców, którym zależy na kontroli nad zakresem ochrony oraz kosztami polisy, dzięki czemu mogą dopasować ubezpieczenie dokładnie do swoich potrzeb i możliwości finansowych – Bartosz Jasik, zastępca dyrektora Departamentu Ubezpieczeń Komunikacyjnych InterRisk.

Zakres ochrony

Klient może wybrać jedno lub kilka ryzyk – lub objąć swój pojazd ochroną kompleksową, ale wciąż w niższej cenie niż klasyczne AC. Do wyboru są m.in.:

Bartosz Jasik, zastępca dyrektora Departamentu Ubezpieczeń Komunikacyjnych InterRisk

• kradzież pojazdu lub jego elementów – zabezpieczenie przed coraz częstszymi przypadkami kradzieży reflektorów, lusterek, katalizatorów itd.,

• szkody żywiołowe – ochrona w przypadku wichur, gradobicia, zalania czy pożaru,

• szkody spowodowane przez zwierzęta – zarówno zderzenia z dzikimi zwierzętami, jak i uszkodzenia mechaniczne, np. przegryzione kable,

• kolizje z przedmiotami, pojazdami, ludźmi lub zwierzętami.

Klient ma także możliwość łączenia wybranych ryzyk w jeden pakiet, idealnie dopasowany do jego potrzeb.

Atuty Minicasco

• Daje realną ochronę – bez przepłacania

• Pozwala klientowi zachować poczucie kontroli i bezpieczeństwa

• Stanowi pomost między OC a pełnym AC - może być pierwszym krokiem do pełnej ochrony w przyszłości.

Jak rozmawiać z klientem o Minicasco?

• Gdy klient mówi: „Mam starsze auto, AC się nie opłaca” –zaproponuj Minicasco jako ochronę „w sam raz”

• Gdy obawia się kradzieży, ale nie interesuje go pełne AC – dobierz zakres wyłącznie pod to ryzyko.

• Gdy pyta: „A co, jeśli sarna wyskoczy i nie uniknę zderzenia?” – wspomnij o ochronie od zwierząt i kolizji.

• Gdy budżet klienta jest ograniczony – to idealne ubezpieczenie na trudniejsze czasy.

• Gdy klient lubi mieć wybór i ceni indywidualne podejście – Minicasco InterRisk wpisuje się w te oczekiwania.

Na własnych zasadach

Minicasco InterRisk to elastyczne, rozsądne i skuteczne ubezpieczenie, które wypełnia lukę pomiędzy obowiązkowym OC a kosztownym autocasco. Daje klientowi wybór, ochronę i spokój – bez nadwyrężania portfela.

Zapraszamy również do obejrzenia wywiadu z Bartoszem Jasikiem, zastępcą dyrektora Departamentu Ubezpieczeń Komunikacyjnych InterRisk, który w przystępny sposób wyjaśnia, na czym polega elastyczność i zalety Minicasco InterRisk pod linkiem:

Minicasco - Ochrona także dla starszych pojazdów.

Rozmowa z Jackiem Kasperskim, dyrektorem Biura Ubezpieczeń MSP w Compensie

Sektor MŚP od kilku lat funkcjonuje w warunkach dużej zmienności: rosną koszty działalność, wzrasta też presja inflacyjna, a dodatkowo mamy do czynienia z niepewnością regulacyjną. Małe firmy poszukują rozwiązań, które zapewnią im bezpieczeństwo działania. Jak te wyzwania wpłynęły na zmiany, które wprowadziliście w październiku we flagowym produkcie dla sektora MSP: Compensa Firma.

Jacek Kasperski

dyrektor Biura Ubezpieczeń MSP w Compensie

Jacek Kasperski: Rzeczywiście, sytuacja przedsiębiorców –szczególnie mikroprzedsiębiorców, którzy stanowią ponad 97% rynku – wymaga od nas nowych standardów działania. Tradycyjne pakiety, które kiedyś dobrze się sprawdzały, dziś są zbyt sztywne. Agenci wyraźnie sygnalizowali nam potrzebę większej swobody, szybszych decyzji i konkretnych narzędzi doradczych. Dlatego zdecydowaliśmy się przebudować produkt w pięciu kluczowych obszarach: od autonomii agenta, przez elastyczność finansową, po wyższe limity, szerszy standard ochrony i nowe materiały sprzedażowe. Te pięć filarów stanowi fundament odświeżonej Compensa Firma.

Zacznijmy więc od pierwszego filaru. Agenci często zgłaszają problem długiego oczekiwania na odpowiedź underwritera przy niektórych PKD. Klient chce mieć ubezpieczenia na jutro, a proces akceptacji zajmuje dni, jeśli nie tygodnie. Jak do tego wyzwania podeszła Compensa. Agenci sygnalizowali nam, że chcą szybszego procesu akceptacji ryzyka. Uważnie wsłuchaliśmy się w ich głosy i wprowadziliśmy nowy proces oparty na dodatkowych pytaniach, które pozwalają określić rzeczywisty rodzaj działalności, który PKD może nie do końca oddawać. Dzięki temu agent zyskuje możliwość samodzielnego wystawienia polisy tam, gdzie ryzyko jest faktycznie niskie, choć nazwa kod może sugerować coś innego. Przykładem jest PKD związane z budową dróg: jeśli przedsiębiorca realnie wykonuje jedynie brukarstwo, agent może od razu przejść do wystawienia polisy.

Ta zmiana skraca proces sprzedażowy i daje agentowi realną sprawczość. Jednocześnie zachowujemy tradycyjny nadzór w branżach o wyższym ryzyku – jak na przykład fotowoltaika, turbiny wiatrowe czy duże projekty instalacyjne, gdzie

akceptacja underwritera nadal jest obowiązkowa. Chcemy zapewniać agentom jak największą swobodę i szybkość obsługi klientów, ale w granicach stabilności i bezpieczeństwa całego portfela.

Drugi filar zmian dotyczył elastyczności finansowej. W czasach walki o każdą złotówkę jest to dla agentów bardzo istotne. Jak wzmocniliście ich możliwości negocjacyjne?

Przedsiębiorcy coraz częściej porównują oferty i oczekują nie tylko dobrej ceny, ale przede wszystkim zrozumienia ich sytuacji. Dlatego zwiększyliśmy zniżkę agencyjną do nawet 35%.

To daje agentowi możliwość precyzyjnego dopasowania składki do rzeczywistego ryzyka i specyfiki działalności klienta. Co ważne, zniżka ta nie jest narzędziem do „ścigania się ceną”, ale do budowania dopasowanej, zindywidualizowanej oferty. Dzięki temu agent, który sprzedaje Compensę Firmę, ma większą autonomię w rozmowie z klientem i może reagować na warunki konkurencyjne na rynku lokalnym.

Trzecim filarem było zwiększenie limitów. Skala inflacji sprawiła, że wiele dotychczasowych limitów stało się niewystarczających. Jakie zmiany wprowadziliście?

Podwyższenie limitów było konieczne. Przedsiębiorcy często funkcjonują z przestarzałymi sumami ubezpieczenia, a ryzyko niedoubezpieczenia jest coraz większe. Dlatego zdecydowanie podnieśliśmy limity w najbardziej wrażliwych obszarach: szkody elektryczne do 500 tys. zł, maszyny od awarii do 300 tys. zł, koszty stałe i koszty zwiększonej działalności również do 300 tys. zł. W odpowiedzialności cywilnej najważniejsze klauzule podnieśliśmy do 1 mln zł.

Dzięki tym zmianom agenci zyskali konkretne i mocne argumenty, gdy tłumaczą przedsiębiorcy np. różnicę między wartością księgową a odtworzeniową. Te limity pozwalają realnie domknąć rozmowy sprzedażowe, bo klient widzi, że ochrona jest adekwatna do dzisiejszych cen i skali ryzyka.

Czwarty obszar zmian dotyczy zakresu ochrony. Co nowego znalazło się w standardzie?

JK: Poszerzyliśmy zakres tak, aby jeszcze bardziej odzwierciedlał codzienność MŚP. Przedsiębiorcy coraz częściej realizują własne inwestycje, dlatego umożliwiliśmy ubezpieczenie budynków w budowie na każdym etapie, o ile inwestycja jest związana z działalnością gospodarczą. Wprowadziliśmy także ważną dla wielu branż możliwość ubezpieczenia namiotów oraz budynków i budowli drewnianych do 200 tys. zł. Choć na pierwszy rzut oka może to wydawać się być błaha zmiana, to ma ona kluczowe znacznie dla takich branż jak gastronomia sezonowa, firmy eventowe czy turystyka. Rozszerzyliśmy

również zakres OC, dodając klauzulę demontażu i montażu. To rozwiązanie, o które często pytali agenci obsługujący firmy serwisowe, instalacyjne czy techniczne. Powyższe zmiany wynikają bezpośrednio z analizy rzeczywistych szkód, potrzeb rynku oraz – co jest dla nas zawsze bardzo istotne – sygnałów, płynących od agentów.

I wreszcie piąty filar – materiały sprzedażowe. Wprowadziliście nową Kartę Zalet, o której dużo mówi się wśród agentów. Co było jej głównym celem?

Chcieliśmy stworzyć materiał, który ułatwia agentowi rozmowę z przedsiębiorcą i pozwala tłumaczyć złożone zagadnienia prostym i praktycznym językiem. Karta Zalet prezentuje najważniejsze elementy ochrony, ale przede wszystkim zawiera przykłady realnych szkód, czyli to, co najbardziej przemawia do klientów.

Przedsiębiorcy wolą usłyszeć „co się stanie, jeśli…” niż pochylać się nad szczegółowym OWU. Dlatego opisujemy tam m.in. przypadek podpalenia kontenera z towarem czy przerwy w działalności spowodowanej pęknięciem instalacji grzewczej. To scenariusze, które działają na wyobraźnię i ułatwiają agentowi budowanie wartości produktu.

Już wiemy, że to był bardzo dobry krok. Zaledwie kilka tygodni po jej premierze nasza Karta Zalet stała się dla wielu agentów współpracujących z Compensą jednym z podstawowych narzędzi, wspierających ich podczas rozmowy z małymi przedsiębiorcami.

Patrząc na te pięć obszarów zmian, można odnieść wrażenie, że Compensa bardzo świadomie wzmacnia rolę agenta jako eksperta i doradcy.

Dokładnie tak. Rynek się nie upraszcza; przeciwnie, staje się coraz bardziej wymagający. W takim otoczeniu rola agenta rośnie. Agent nie jest tylko pośrednikiem, który wpisuje dane do systemu i wystawia polisę. Jest partnerem małego przedsiębiorcy, który pomaga mu zrozumieć ryzyka, dobrać odpowiednie sumy i zdecydować, jakie rozszerzenia są kluczowe. Takie doradztwo ma fundamentalne znacznie w czasach rosnącej niepewności gospodarczej.

Dlatego celem, który staraliśmy się zrealizować pracując nad odświeżeniem Compensa Firma był produkt, który realnie wspiera agentów: daje im większą autonomię, mocniejsze argumenty sprzedażowe, lepsze narzędzia i większą swobodę operacyjną. Te pięć obszarów zmian jest dokładnie po to, by agent mógł działać szybciej, pewniej i bardziej profesjonalnie.

Dziękuje za rozmowę.

Na pozór wygląda to zwyczajnie: spotkanie w biurze, kawa, stos dokumentów na stole. Klient zadaje pytania, agent cierpliwie odpowiada, coś notuje. Z zewnątrz można pomyśleć – praca jak każda inna. Ale prawdziwy sens tej pracy ujawnia się nie w chwili podpisywania polisy, lecz dużo później. Wtedy, gdy życie wystawia rodzinę na próbę. Wyobraźmy sobie matkę, która nagle zostaje sama z dziećmi po wypadku męża. Telefony, urzędy, procedury –chaos. A w tym chaosie ktoś, kto nie tylko zna odpowiednie paragrafy, ale przede wszystkim potrafi uspokoić, uporządkować i przeprowadzić krok po kroku przez najtrudniejsze dni. To właśnie agent ubezpieczeniowy. Człowiek, który stoi obok wtedy, gdy inni nie wiedzą, co powiedzieć. I dlatego mówimy dziś o prestiżu. Bo ten zawód, jak mało który, zasługuje na szacunek i na nowy wizerunek.

Dlaczego prestiż ma znaczenie

Jeszcze niedawno zawód agenta bywał spłycany do roli sprzedawcy polis. Samo słowo „sprzedaż” obniżało rangę – jakby agent był tylko pośrednikiem w transakcji. Tymczasem codzienność agentów wygląda zupełnie inaczej.

To oni odpowiadają za poczucie bezpieczeństwa setek tysięcy rodzin. To oni wypełniają lukę tam, gdzie państwo czy instytucje zawodzą. To oni sprawiają, że ludzie czują się mniej samotni w obliczu trudności.

Prestiż zawodu agenta to nie pusty slogan – to przywracanie mu należnego miejsca w społeczeństwie. Miejsca obok lekarzy, doradców czy prawników. Bo jeśli powierzamy komuś nasze życie, zdrowie i przyszłość – czy może istnieć większe zaufanie?

Kampania, która opowiada prawdziwe historie

By pokazać społeczeństwu tę drugą, prawdziwą stronę pracy agenta, powstała kampania „Agent ubezpieczeniowy – odpowiedzialność i zaufanie”, organizowana przez Mapę Agentów

To nie jest kampania pełna pustych sloganów i sztucznych uśmiechów. To projekt, który sięga do codziennych historii – o rodzinie, która dzięki polisie mogła kontynuować leczenie chorego dziecka; o przedsiębiorcy, który po pożarze nie został sam, lecz odzyskał szansę na odbudowę firmy; o seniorce, której agent pomógł odnaleźć się w gąszczu formalności.

Aby te historie mogły wybrzmieć szerzej, kampania

x Mapa Agentów

będzie realizowana w wielu przestrzeniach. W ramach działań zaplanowano:

• kampanię reklamową w mediach społecznościowych –na Facebooku, Instagramie i LinkedInie, gdzie pojawią się posty, filmy i grafiki pokazujące prawdziwe znaczenie pracy agentów,

• reklamy w sieci Google, które pomogą dotrzeć do osób szukających doradców ubezpieczeniowych,

• artykuły sponsorowane i publikacje branżowe

• dedykowany landing page kampanii, gdzie agenci znajdą materiały do pobrania, inspiracje i informacje o misji projektu,

• podcast Alwis Café, w którym przedstawiciele branży – w tym agenci i partnerzy towarzystw ubezpieczeniowych –będą rozmawiać o wartościach, relacjach i odpowiedzialności,

• newslettery dzięki którym wieści o kampanii dotrą bezpośrednio do środowiska agentów,

• konkursy i akcje integracyjne, które mają wzmacniać dumę zawodową i zaangażowanie agentów w ideę kampanii.

To wszystko po to, by pokazać, że za każdym podpisem na polisie stoi człowiek z misją.

Kampania mówi prostym, ale poruszającym językiem:

– „To nie praca na godziny. To zawód na lata.”

– „Ty widzisz polisę. Agent widzi plan, który ma działać, kiedy wszystko inne zawiedzie.”

Każde z tych zdań mogłoby być początkiem ludzkiej historii – i właśnie te historie kampania chce opowiedzieć głośno, z dumą i z emocjami.

Partnerzy, którzy widzą więcej

Takie przedsięwzięcie wymaga odwagi i wizji. Dlatego tak istotne jest, że partnerami strategicznymi kampanii zorganizowanej przez Mapę Agentów zostały Alwis&Secura oraz

SIGNAL IDUNA Polska – dwie organizacje, które nie tylko rozumieją znaczenie zawodu agenta ubezpieczeniowego, ale też realnie go wspierają.

Alwis&Secura to coś więcej niż multiagencja – to partner, który stoi za agentem na każdym etapie jego pracy. Od pierwszego dnia w branży, przez szkolenia i rozwój kompetencji, po codzienne wyzwania kontaktu z klientami. To organizacja, która naprawdę rozumie, że sukces agenta to nie liczby w tabeli, ale relacje, które buduje się z ludźmi. W środowisku, w którym presja wyniku potrafi przytłoczyć, Alwis&Secura daje coś znacznie cenniejszego – poczucie, że nie jesteś sam. Że masz wsparcie, do którego możesz wrócić, gdy potrzebujesz pomocy, rady lub po prostu – zrozumienia.

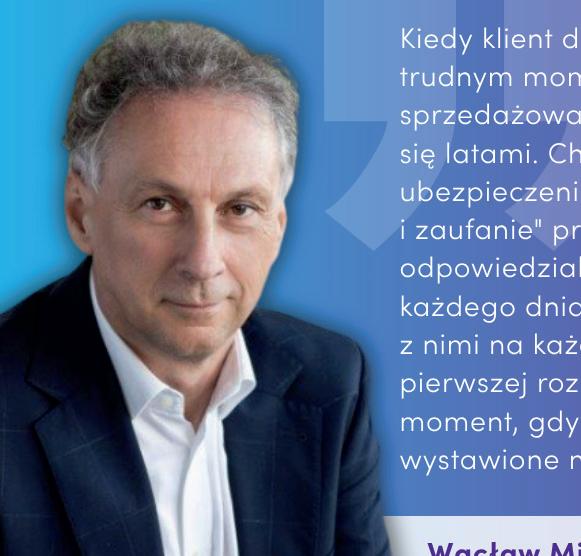

„Kiedy klient dzwoni do swojego agenta w trudnym momencie, to nie jest już relacja sprzedażowa – to zaufanie, które buduje się latami. Chcemy, by kampania „Agent ubezpieczeniowy – odpowiedzialność i zaufanie” przypomniała, jak wielką odpowiedzialność biorą na siebie agenci każdego dnia. W Alwis&Secura jesteśmy z nimi na każdym etapie tej drogi – od pierwszej rozmowy z klientem po moment, gdy to zaufanie zostaje wystawione na próbę.”

— Wacław Migacz, Prezes Alwis&Secura

Natomiast SIGNAL IDUNA Polska to towarzystwo ubezpieczeniowe, które od lat pokazuje, że odpowiedzialność społeczna może iść w parze z nowoczesnym biznesem. To partner, który patrzy na agentów nie jak na kanał sprzedaży, ale jak na ambasadorów zaufania i bezpieczeństwa. SIGNAL IDUNA słucha środowiska, zna jego potrzeby i potrafi reagować z empatią – rozumiejąc, że agent jest tym, kto niesie markę towarzystwa do ludzi, nadając jej ludzką twarz.

„SIGNAL IDUNA z dumą wspiera akcję „Agent ubezpieczeniowy – odpowiedzialność i zaufanie”, organizowaną przez Alwis&Secura. Współpraca przy tej inicjatywie jest dla nas naturalnym krokiem –wspólnie chcemy budować świadomość, jak ważną rolę pełni agent ubezpieczeniowy. To nie tylko doradca, ale przede wszystkim osoba odpowiedzialna za nasze życie, zdrowie i przyszłość. Dla SIGNAL IDUNA agenci to kluczowi partnerzy – wspieramy ich merytorycznie, doceniamy ich zaangażowanie i wkład w budowanie zaufania do branży ubezpieczeniowej. Dzięki takim inicjatywom możemy wspólnie odczarować wizerunek agenta jako „sprzedawcy polis” i pokazać prawdziwe znaczenie tej profesji – opartej na relacjach, odpowiedzialności i codziennym wsparciu tysięcy rodzin w Polsce.”

— Jakub Hluzow, Wiceprezes Zarządu SIGNAL IDUNA Polska

Wspólnie – Alwis&Secura i SIGNAL IDUNA – tworzą wyjątkowy przykład współpracy opartej na wspólnych wartościach. Pokazują, że w świecie ubezpieczeń można budować relacje oparte nie tylko na wynikach, lecz także na wzajemnym szacunku, trosce i wspólnej misji.

To partnerstwo, które nie tylko wspiera kampanię. Ono ją uwiarygadnia. Bo za słowami o odpowiedzialności i zaufaniu stoją ludzie, którzy te wartości praktykują każdego dnia.

Mapa Agentów – platforma, która realnie wspiera

Za kampanią stoi Mapa Agentów – nie tyle jako kolejny katalog agentów, co jako żywa platforma wspierająca agentów ubezpieczeniowych w codziennej pracy. To miejsce, w którym idee spotykają się z narzędziami, a społeczność z technologią.

W Strefie Agenta użytkownicy zyskują dostęp do nowoczesnych rozwiązań, które ułatwiają organizację pracy, automatyzują czynności oraz pomagają w budowaniu profesjonalnego wizerunku. Oto kluczowe narzędzia dostępne na platformie:

• CRM dla Agentów – centrum zarządzania relacjami, polisami i terminami; zawsze aktualne dane i automatyczne przypomnienia.

• Asystent Agenta (AI) – inteligentny pomocnik analizujący dokumenty i porównujący oferty, dzięki czemu agent zyskuje czas na rozmowę z klientem.

• Aplikacja mobilna dla klientów – nowoczesne narzędzie, które pozwala im przeglądać i zarządzać wszystkimi polisami, otrzymywać powiadomienia o terminach i wygodnie kupować nowe produkty.

• Aplikacja mobilna dla agentów – „CRM w kieszeni”, dzięki któremu agent ma dostęp do bazy klientów, historii polis i zadań zawsze przy sobie – w biurze, w drodze czy na spotkaniu.

• SecuraBot – bot wspierający analizę potrzeb klienta (APK), który ułatwia pierwszy etap rozmowy.

• Wizytówka Premium – profesjonalna strona internetowa agenta, z opiniami, kontaktami i integracją z social mediami.

• Materiały marketingowe i webinary – gotowe grafiki, poradniki i e-booki, które pomagają budować markę osobistą.

Ku przyszłości, wspólnie

Kampania „Agent ubezpieczeniowy – odpowiedzialność i zaufanie” to dopiero początek. Współpraca Mapy Agentów, Alwis&Secura i SIGNAL IDUNA Polska pokazuje, że możliwe jest coś więcej niż promocja. Możliwe jest budowanie nowej tożsamości zawodu – takiej, która opiera się na misji i zaufaniu.

Agent ubezpieczeniowy nie jest od polis. Jest od dawania ludziom poczucia bezpieczeństwa, nawet gdy życie staje na głowie. To zawód, który chroni nie tylko majątek, ale i marzenia.

Zapraszamy na oficjalną stronę kampanii - www.mapaagentow.pl/prestiz_agent

Beata Gorzula Kierownik działu marketingu Alwis&Secura x Mapa Agentów

O skuteczności pracy agenta ubezpieczeniowego/Osoby Fizycznej Wykonującej Czynności Agencyjnej (OFWCA) napisano wiele. Ale temat ten powraca dość często w dyskusjach, w wąskich gronach, w nawiązaniu do wprowadzania nowych technologii i technik komunikowania się z klientami, stosowania ich w pracy dystrybucyjnej oraz zastosowań sztucznej inteligencji (AI). Występuje wiele obaw wynikających z niezrozumienia tych zjawisk, oraz konserwatyzm w ich stosowaniu. I jest on częściowo uzasadniony. Dlatego i ja podejmuję kolejny raz ten temat. Temat bardzo szeroki i wielo problemowy. Stąd nakreślę tylko kilka, moim zdaniem ważnych problemów w naszej dystrybucyjnej pracy.

Podstawowe pytanie

Czy w dobie tak szybkiego rozwoju technik informatycznych i cyfrowych, zastosowań AI w praktyce, będzie miejsce i zapotrzebowanie na funkcjonowanie dystrybutorów ubezpieczeń; agentów/OFWCA? I odpowiedź jest prosta. Tak, ale dystrybutorów o nowych, wyższych kompetencjach, wiedzy oraz umiejętnościach korzystania z tych nowych mechanizmów wsparcia sprzedaży. A cel jest taki sam. Agent musi być skuteczny w swoim działaniu, dla siebie oraz dla klientów, bo przecież nadrzędnym celem jest zaspokajanie potrzeb ubezpieczeniowych i bezpieczeństwo klientów.

Kim więc jest skuteczny agent?

Skuteczny agent ubezpieczeniowy to profesjonalista (patrz IDD), który łączy wszechstronną wiedzę merytoryczną z doskonałymi umiejętnościami miękkimi, takimi jak: komunikacja, empatia i zdolności negocjacyjne. Kluczowe w tym są także zorganizowanie i proaktywne podejście do klienta, obejmujące: aktywne słuchanie, doradztwo oparte na analizie potrzeb (APK) oraz budowanie długoterminowych relacji z klientami.

Co wyróżnia skutecznego agenta?

Osiąganie wyników. Bo skuteczność mierzy się głównie wynikami. Przykładowo, dystrybutor ubezpieczeń (agent/OFWCA) musi mieć określoną ilość zawartych ubezpieczeń w stosunku do: liczby umawianych spotkań, wielkości swojej bazy klientów - z której może aktywnie korzystać, otrzymywanych leadów i poleceń. Za tym idą jego zarobki, zadowolenie, poszanowanie w środowisku i związany z tym status społeczny.

Doświadczenie i wiedza: Dobry agent posiada głęboką znajomość rynków finansowych i branży ubezpieczeniowej, zna

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

przepisy, obowiązujące procedury oraz potrafi skutecznie doradzać klientom, nawet w skomplikowanych sytuacjach. A takich przecież nie brakuje. Dystrybutor posiada także pełną wiedzę o produktach, potrafi dopasować ofertę do realnych potrzeb klienta i skutecznie sprzedawać polisy.

Umiejętności interpersonalne. Kluczowe są tutaj: komunikatywność, umiejętność słuchania klienta w celu poznania jego potrzeb, budowanie zaufania oraz profesjonalizm we wszystkich podejmowanych działaniach agencyjnych. Zaliczamy tutaj także budowanie długoterminowych relacji z klientami, a nie tylko koncentrowanie się na jednorazowym zawarciu ubezpieczenia, zapewnienie wsparcia posprzedażowego, oraz działanie w sposób przejrzysty oraz uczciwy.

Zdolności negocjacyjne. Czyli umiejętność prowadzenia rozmów i negocjacji , które są niezbędne do uzyskania wszechstronnych, pełnych wiadomości do zbudowania i przedstawienia ofert ubezpieczenia dla klienta. Przydatne są także, umiejętność prezentowania przygotowanych ofert, w sposób zrozumiały i przekonujący.

Zaangażowanie i profesjonalizm. Skuteczny agent jest zaangażowany w swoją pracę, stale rozwija swoje kompetencje, wprowadza nowe rozwiązania organizacyjne i techniczne w swoim biurze, działa proaktywnie i dba o interesy klienta. Potrafi także skuteczne zarządzać czasem oraz terminami, w tym spotkaniami z klientami.

Marketing i technologia. Agent korzysta z dostępnych nowoczesnych narzędzi marketingowych i mediów społecznościowych,

aby promować: siebie, swoje oferty i docierać do szerokiego grona odbiorców, potencjalnych klientów. Musi posiadać zdolność do samodzielnego poszukiwania klientów i promowania swojej marki.

Co w praktyce oznacza skuteczność pracy agenta w chwili obecnej?

Na jakich elementach powinien się skupić agent aby być skutecznym. Rynek ubezpieczeniowy zmienia się szybciej niż kiedykolwiek wcześniej. Klienci poszukują nowych ubezpieczeń, dobrych polis, ale także wygodnych ścieżek zakupu, które odpowiadają ich stylowi życia ale także wiekowi. Młodsze pokolenia są bardziej skłonne kupować online – w aplikacjach czy przez link od agenta. Z kolei klienci starsi lub mniej biegli w technikach cyfrowych wciąż wolą zadzwonić lub odwiedzić agenta/OFWCA, by uzyskać poradę, porozmawiać i zawrzeć ubezpieczenie.

Obecnie klient wybiera nie tylko polisę, ale także ścieżkę zakupu. I to każdy agent, aby być skutecznym musi uwzględniać. Trzeba być także elastycznym, bo nie jest to zawsze prosty podział pokoleniowy. Ten sam klient może kupić np. polisę OC ppm lub KL przez link z wiadomości od agenta, ale w sprawie ubezpieczenia domu, zdrowia czy życia woli

zadzwonić, spotkać się z agentem, aby porozmawiać i wybrać najlepsze rozwiązanie. I dlatego skuteczny agent, musi poruszać się sprawnie pomiędzy różnymi dostępnymi kanałami dystrybucji i umieć z nich korzystać w praktyce. Może także wykorzystywać różne systemy, które scalają je wszystkie w jednym programie, ułatwiając praktyczne korzystanie.

Wybór między tradycyjną praktyką a technologią?

Ze znanych mi badań wynika, że dla około 70 procent agentów/OFWCA; marka, renoma w środowisku i zaufanie są główną przewagą konkurencyjną, a prawie połowa z nich wskazuje przewagę w nowoczesnych rozwiązaniach technologicznych w agencji. Paradoks polega jednak na tym, że tylko około 20 procent badanych posiada dobre systemy wspierające sprzedaż, narzędzia analityczne czy aplikacje do zarządzania dokumentami (CMR itd.). Istnieje więc świadomość tej potrzeby, ale praktycznie nie mają do nich dostępu. W części są to problemy ekonomiczne - koszty ich zakupu i eksploatacji - ale częściej utarte stereotypy, jakaś bojaźń przed nowym, nie znanym. A w praktyce oznacza to, że tracą szansę na maksymalizację swoich zysków na lokalnym rynku, oraz często na dalszy rozwój swojego biznesu w zupełnie nowych warunkach. Obserwujemy to chociażby po korzystaniu z nowoczesnych narzędzi kontaktów z klientami, marketingu i komunikacji jakie oferuje bezpłatnie swoim pośrednikom Alwis&Secura. Tutaj względy ekonomiczne nie wchodzą w grę, tylko jakaś niechęć, opór wewnętrzny czy przekonanie „że jakoś to będzie”.

Ale agent nie musi dziś wybierać między relacjami z klientami a technologią. Prawdziwa jego siła rodzi się wtedy, kiedy te dwie przestrzenie się uzupełniają, a on potrafi je dobrze wykorzystać. Dzisiaj przewagę agenta buduje; bardzo dobre

rozpoznanie potrzeb klienta (APK), przygotowanie najlepszych ofert ubezpieczenia oraz to, jak sprawnie agent potrafi obsłużyć klienta – niezależnie od tego, czy spotykają się w biurze, rozmawiają przez telefon, czy kontakt odbywa się całkowicie online.

Skuteczna likwidacja luki ubezpieczeniowej

Jednym z przejawów skuteczności dystrybutora ubezpieczeń (agenta/OFWCA) jest jego rola jaką odgrywa w likwidacji występującej luki ubezpieczeniowej. Luka stanowi poważny problem w polskich ubezpieczeniach i powinna być likwidowana: systematycznie i skutecznie, przez wszystkie podmioty rynku ubezpieczeniowego, w tym podmioty dystrybucji.

Luka ubezpieczeniowa jest to rozbieżność między tym, jakiej ochrony finansowej faktycznie klient (ubezpieczony) potrzebuje (np. na wypadek śmierci, choroby, wypadku, innego zdarzenia), a tym, co faktycznie pokrywają jego posiadane polisy. W praktyce powoduje to, że w przypadku nieprzewidzianych sytuacji, takich jak; utrata dochodów, konieczność pokrycia kosztów leczenia, pokrycia kosztów odtworzenia domu, firmy, może wystąpić znaczący niedobór środków finansowych. Szczególnie ważne są występujące cztery luki:

• Luka życiowa. Niedostateczne ubezpieczenie na wypadek śmierci, które nie zapewnia wystarczającego wsparcia finansowego dla rodziny po utracie żywiciela.

• Luka zdrowotna. Brak lub niewystarczające ubezpieczenie, które pokrywa koszty leczenia, zabiegów czy rehabilitacji.

• Luka emerytalna. Różnica między obecnymi zarobkami a przyszłą emeryturą z ZUS, która może być

niewystarczająca do utrzymania dotychczasowego poziomu życia. Wymaga ona zdecydowanych działań ze strony państwa oraz całkiem nowego podejścia do problemu ze strony ubezpieczycieli (np. nowe emerytalne produkty).

• Luka majątkowa. Brak środków (oszczędności) na pokrycie poniesionych strat w mieniu; rodziny (dom, mieszkanie, samochód), firmy, czy odszkodowań z tytułu odpowiedzialności cywilnej.

Każdy agent, ma obowiązek likwidowania występującej luki ubezpieczeniowej przy każdym kontakcie z klientem i każdym ubezpieczeniu. Narzędziem do tego jest APK - rozpoznanie potrzeb klienta. Dobrze przeprowadzone – nie tylko „odfajkowane” jak to często jeszcze bywa - pozwala tą lukę zmniejszać z korzyścią dla klienta. Ale także i agenta, bo większe ubezpieczenia to także wyższa prowizja. Przedstawianie ofert odpowiadających potrzebom klienta, przekonywanie go argumentami do zwiększenia, rozszerzenia jego ochrony ubezpieczeniowej to podstawowe zadanie agenta, zadanie, które może wykonać tylko on w procesie przygotowania i zawarcia ubezpieczenia. Skuteczność agenta w tej dziedzinie jest nie do przecenienia.

Skuteczny agent w erze sztucznej inteligencji - AI

Cała branża ubezpieczeniowa w tym także dystrybucja, przez lata kojarzona z „konserwatywną” stabilnością, przeżywa dziś rewolucję technologiczną o wielkiej skali, nieporównywalnej z innymi wydarzeniami, nawet z wynalezieniem komputera. Sztuczna inteligencja (AI) wkracza dziś do biur agentów ubezpieczeniowych nie ewolucyjnie, spokojnie ale jak cyfrowa nawałnica, obiecując ułatwienie pracy, zwiększenie efektywności,

przyspieszenie wszystkich procesów i niosąc jednocześnie ryzyka w tym, utraty kontroli nad procesem decyzyjnym. Współczesny, skuteczny agent ubezpieczeniowy, może już korzystać z całego arsenału narzędzi AI, które jeszcze dekadę temu brzmiałyby jak science fiction. W AI, to algorytmy analizują ogromne zbiory danych historycznych, identyfikują wzorce i przewidują prawdopodobieństwo przyszłych zdarzeń, umożliwiając precyzyjne określanie ryzyka i dostosowywanie składek dla każdego naszego klienta. Chatbotystosujemy od kilku lat w Alwis&Secura - prowadzą pierwsze rozmowy z klientami, systemy OCR digitalizują dokumenty w błyskawicznym tempie, a algorytmy predykcyjne personalizują oferty z dokładnością, której pozazdrościliby najlepsi specjaliści z wielu dziedzin.

Wszystkie te możliwości sztucznej inteligencji brzmią imponująco, ale kryją w sobie także pułapkę utraty kontroli przez agenta nad procesem decyzyjnym przy zawieraniu ubezpieczeń. W tym kontekście ważne znaczenie mają przepisy Unii Europejskiej (artykuł 14 Ai Act) w sprawie sztucznej inteligencji, które mają ważne znaczenie (wręcz fundamentalne) dla przyszłości zawodu agenta ubezpieczeniowego. Przepis obowiązujący od sierpnia 2024 r. wprowadza jasny wymóg: systemy AI muszą być zaprojektowane w sposób umożliwiający „skuteczny nadzór ze strony człowieka podczas ich użytkowania”. To nie jest jedynie prawnicza formuła – to mapa drogowa, drogowskaz dla agentów, którzy muszą nauczyć się być aktywnymi nadzorcami, a nie biernymi odbiorcami instrumentów sztucznej inteligencji w pracy dystrybucyjnej. Europejski ustawodawca nie bez powodu wprowadził wymóg „meaningful human oversight” – znaczącego nadzoru człowieka, chociaż nie dostarcza precyzyjnej definicji tego pojęcia. W praktyce – nie tylko ubezpieczeniowej – przyjmuje

się, że „znaczący”, to taki nadzór, który nie jest jedynie mechanicznym zatwierdzaniem decyzji, ale pogłębioną analizą nad słusznością przedstawionych wyników i wyborem np. wariantu ubezpieczenia.

Wspomniany artykuł 14 prawa europejskiego nakazuje, aby osoby odpowiedzialne za nadzór nad systemami AI (także agenci go stosujący) były w stanie właściwie rozumieć możliwości i ograniczenia systemu AI, monitorować jego działanie, wykrywać i rozwiązywać anomalie oraz możliwe błędy, a nie automatycznie polegać na wynikach systemu. Tego rodzaju nadzór przede wszystkim ma zapobiegać ryzykowi dla bezpieczeństwa i praw klientów poprzez korektę wyników. Dla agenta ubezpieczeniowego oznacza to aktywną kontrolę, gdzie człowiek ma realny wpływ na proces decyzyjny, nie zaś pozorną obecność przy w pełni automatycznych procesach.

Wynika z tego, że współcześni agenci będą zmuszeni do opanowania sztuki bycia „człowiekiem w mechanizmie sztucznej inteligencji” – kimś, kto nie tylko obsługuje system, ale aktywnie go kontroluje. To wymaga wielkiej zmiany mentalności: od bezrefleksyjnego czerpania z AI do krytycznej współpracy z „maszyną”. W codziennej praktyce nadzór człowieka nad AI w pracy agenta może przybierać różne formy. Przykładem może być proces zawarcia ubezpieczenia i wystawienia polisy – AI może błyskawicznie przeanalizować dokumentację i zaproponować wysokość składki, ale to agent podejmuje ostateczną decyzję, uwzględniając kontekst, którego maszyna może nie dostrzec, i weryfikując sposób analizy danych. Artykuł 14 expressis verbis stanowi, że człowiek musi mieć możliwość zdecydowania w konkretnej sytuacji o nieużywaniu systemu AI lub zignorowaniu, nadpisaniu czy odwróceniu jego wyników.

Wspomniany artykuł 14 prawa europejskiego nakazuje, aby osoby odpowiedzialne za nadzór nad systemami AI (także agenci go stosujący) były w stanie właściwie rozumieć możliwości i ograniczenia systemu AI, monitorować jego działanie, wykrywać i rozwiązywać anomalie oraz możliwe błędy, a nie automatycznie polegać na wynikach systemu. Tego rodzaju nadzór przede wszystkim ma zapobiegać ryzykowi dla bezpieczeństwa i praw klientów poprzez korektę wyników. Dla agenta ubezpieczeniowego oznacza to aktywną kontrolę, gdzie człowiek ma realny wpływ na proces decyzyjny, nie zaś pozorną obecność przy w pełni automatycznych procesach. Wszystko to wymaga wielkiej wiedzy i konieczne są szkolenia agentów z tego zakresu. Bo największym dziś wyzwaniem jest znalezienie właściwej równowagi między wykorzystaniem możliwości AI a zachowaniem kontroli człowieka. Przesadna automatyzacja może mieć negatywny wpływ na zadowolenie klientów, bezpieczeństwo danych i wiarygodność dystrybutora ubezpieczeń. Z drugiej zaś strony całkowite odrzucenie AI

oznaczałoby dobrowolne wycofanie się z wyścigu konkurencyjnego i świadome skuteczne działanie. Trzeba także dodać, że odpowiedzialność za ewentualne błędy czy nieprawidłowości w działaniu algorytmów AI obciąży dystrybutora korzystającego z tych urządzeń. A to oznacza, że agent ubezpieczeniowy, który ślepo zaufał rekomendacji AI, a w dalszej kolejności także ubezpieczyciel, mogą zostać pociągnięci do odpowiedzialności za ich konsekwencje.

Ale to wszystko jeszcze przed nami. Najskuteczniejsi agenci będą tymi, którzy potrafią harmonijnie łączyć technologiczne innowacje z głębokim zrozumieniem ludzkich potrzeb i emocji. AI ma wspierać, nie zastępować człowieka w podejmowaniu kluczowych decyzji ubezpieczeniowych. Przyszłość należy zatem do tych, którzy zrozumieją, że w erze AI prawdziwą przewagą konkurencyjną nie jest posiadanie najnowszego algorytmu, lecz umiejętność jego mądrego wykorzystania pod czujnym okiem człowieka.

Reasumując. Skuteczny (dobry, efektywny, wydajny) agent ubezpieczeniowy powinien być profesjonalny, dobrze wyszkolony, doświadczony, poinformowany, uczciwy i zaangażowany w relacje z klientami. Kluczowe jest także jego podejście do klienta, umiejętność komunikacji wszystkimi dostępnymi kanałami oraz gotowość do wsparcia go w każdej sytuacji. Wybierając agenta, klient powinien zwrócić uwagę na jego; kompetencje, doświadczenie, certyfikaty, rekomendacje oraz sposób, w jaki podchodzi do swoich obowiązków. Dzięki temu klient będzie mógł mieć pewność, że jego ubezpieczenia i bezpieczeństwo będą w dobrych profesjonalnych rękach.

I na zakończenie jedna sentencja i dwie wypowiedzi z IV kongresu multiagentów do zapamiętania; „bez agenta ani rusz, ale musi to być agent uczący się, wyposażony w nowoczesne narzędzia i gotowy do adaptacji w świecie, który zmienia się szybciej niż, kiedykolwiek”. I metafora o pracy agenta; „Kto na rynku ścina drzewa siekierą, a kto piłą mechaniczną? Obaj pracują, ale tylko jeden nadąża za światem”. A sentencja? „ Dzisiejszy rynek ubezpieczeń to pole, na którym spotykają się dwie siły: tradycja budowania relacji i nowoczesność narzędzi cyfrowych. Młodsze pokolenie agentów często czuje się swobodnie w świecie social mediów, automatyzacji, reklam internetowych itd. Starsze – budowało swoje kariery na spotkaniach przy kawie, poleceniach i rozmowie twarzą w twarz. Oba podejścia mają wartość, ale największą siłę – razem.

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

Podstawowy pakiet komunikacyjny

Najpopularniejszymi ubezpieczeniami są ubezpieczenia komunikacyjne, do których zaliczamy wszystkie ubezpieczenia związane z pojazdami mechanicznymi oraz ich ruchem. Najbardziej znane jest obowiązkowe ubezpieczenie odpowiedzialności cywilnej posiadacza pojazdu mechanicznego (OC ppm), do którego najczęściej dołączamy jeszcze ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) kierowcy i pasażerów. To tzw. podstawowy pakiet ubezpieczeń komunikacyjnych. Przez lata ubezpieczenie OC ppm traktowane było jako swoisty obowiązkowy „podatek” – i wielu nadal tak je postrzega. Tymczasem jest to konieczna polisa zabezpieczająca wszystkich użytkowników dróg, ale także samych kierowców (ubezpieczających), których uwalnia od skutków finansowych naprawienia szkody w przypadku spowodowania wypadku lub innego zdarzenia drogowego. Ma więc ono ogromny sens społeczny.

Klienci posiadający nowe, droższe pojazdy korzystają dodatkowo z ubezpieczenia autocasco (AC). Często ubezpieczenie to jest także wymagane przez leasingodawcę lub bank udzielający kredytu. To ubezpieczenie „samego siebie” – własnego samochodu – od skutków niekorzystnych zdarzeń, które mogą zniszczyć lub uszkodzić pojazd. Zakresy takiego ubezpieczenia są zróżnicowane: od tylko podstawowych ryzyk po rozbudowane pakiety ochronne. Około 12% wszystkich samochodów ubezpieczanych od odpowiedzialności cywilnej w Polsce jest ubezpieczanych także w zakresie AC. To potrzebne ubezpieczenie, pozwalające zapewnić środki na naprawy lub nabycie nowego pojazdu w razie całkowitego zniszczenia lub kradzieży.

Klienci ubezpieczeń komunikacyjnych jako „pakiet” postrzegają wymienione wcześniej trzy podstawowe ryzyka (ubezpieczenia) i bardzo często chcą obniżać koszty ochrony, rezygnując – w ich ocenie – ze zbędnych dodatków, czyli ubezpieczeń dodatkowych. Często towarzyszy temu stare myślenie: „skoro nie wiem, co to jest, to na

pewno nie jest mi potrzebne”. Spróbujmy się zatem zastanowić, które z tych „dodatkowych ubezpieczeń komunikacyjnych” niosą dla naszych klientów największą wartość. Niezaprzeczalnie każde ubezpieczenie jest lepsze niż żadne i warto przedstawiać klientom – przy rozpoznawaniu ich potrzeb (APK) – dodatkowe opcje rozszerzania ochrony związanej z użytkowaniem pojazdu.

Dodatkowe ubezpieczenia komunikacyjne

Przeprowadzone badania wśród klientów pokazują, że najbardziej znanymi im dodatkowymi ubezpieczeniami

są (w kolejności wskazań): ubezpieczenie szyb, assistance samochodowe (rozumiane jako holowanie po wypadku lub awarii), dalej ubezpieczenie utraty zniżek oraz GAP. Mniej znane wśród klientów produkty to ubezpieczenie opon, ubezpieczenie bagażu oraz produkty wspierające powrót do zdrowia. Całkowicie zaś niszowe i niemal nieznane pozostaje ubezpieczenie ochrony prawnej kierowcy lub właściciela pojazdu. W Alwisie zawarto bodaj trzy takie ubezpieczenia.

Poniżej krótko o tych dodatkowych ubezpieczeniach komunikacyjnych. Przedstawione zakresy i zasady ubezpieczeń dodatkowych przyjęto z zakładów ubezpieczeń, z którymi Alwis&Secura ma podpisane umowy agencyjne.

Assistance samochodowe

W ciągu ostatnich 15 lat produkt ten stał się popularnym i pożądanym ubezpieczeniem. Im starsze auto i w gorszym stanie technicznym, tym produkt jest bardziej interesujący dla klienta.

Assistance komunikacyjne to dobrowolne ubezpieczenie, które zapewnia wsparcie w nagłych sytuacjach na drodze, takich jak awaria, wypadek czy kradzież. Usługa ta może obejmować holowanie, pojazd zastępczy,

naprawę na miejscu, pomoc informacyjną oraz inne świadczenia, w zależności od wybranego wariantu polisy. Ubezpieczenie to można zakupić jako rozszerzenie do ubezpieczenia OC lub AC na cały okres ubezpieczenia, a także na krótszy okres, np. na czas podróży – czyli w formie ubezpieczenia krótkookresowego, z zasady znacznie droższego.

Co najczęściej zawiera takie ubezpieczenie?

Wsparcie w nagłych sytuacjach – podstawowym celem jest pomoc w nieprzewidzianych zdarzeniach drogowych, takich jak awarie, wypadki czy kradzież. Jest to szczególnie ważne podczas użytkowania pojazdu za granicą.

• Holowanie – w razie potrzeby (wypadek lub awaria) auto może zostać odholowane do warsztatu lub miejsca zamieszkania. Określa to wybrany wariant, tzw. kilometraż, czyli na jaką odległość (ilu kilometrów) samochód zostanie odholowany.

• Samochód zastępczy – polisa może zapewnić pojazd zastępczy na czas naprawy uszkodzonego auta, jeśli taka opcja jest zawarta w ubezpieczeniu.

• Naprawa na miejscu – w niektórych przypadkach możliwe jest wykonanie drobnych napraw od razu na miejscu zdarzenia. Dotyczy to drobniejszych awarii, jak np. uruchomienie samochodu, dowiezienie

paliwa, wymiana koła itp.

• Pomoc informacyjna – ubezpieczyciel może udzielić pomocy informacyjnej w razie potrzeby. Jest to szczególnie ważne podczas podróży zagranicznych.

• Inne usługi – w zależności od wariantu assistance pakiet może obejmować również inne świadczenia, jak np. pokrycie kosztów noclegu, transport powrotny lub kontynuację podróży.

Assistance samochodowe można kupić jako dodatek do OC lub AC, w pakiecie rocznym, a także na krótszy okres (np. na czas wyjazdu zagranicznego). Polisa assistance daje poczucie bezpieczeństwa podczas podróży, a w razie problemów na drodze zapewnia profesjonalną pomoc bez konieczności ponoszenia dodatkowych kosztów za usługi takie jak laweta czy samochód zastępczy. Assistance dla każdego powinno być więc potrzebnym i atrakcyjnym dodatkiem.

Ubezpieczenie opon

Ubezpieczenie opon to rozszerzenie polisy OC/AC lub assistance, które pomaga w razie uszkodzenia opon w wyniku przebicia, pęknięcia, najechania na przeszkodę lub wandalizmu. W ramach polisy można liczyć na pomoc w wymianie koła na miejscu (w drodze), naprawę za pomocą zestawu naprawczego lub holowanie do warsztatu, a w bardziej zaawansowanych wariantach także na zwrot kosztów naprawy czy zakupu nowych opon. Ważne jest także sprawdzenie zakresu ochrony w Ogólnych Warunkach Ubezpieczenia (OWU) oraz tego, czy polisa nie wpływa na zniżki za bezszkodową jazdę.

Co obejmuje ubezpieczenie opon? Najczęściej:

• pomoc w drodze, czyli wymianę koła na miejscu zdarzenia lub naprawę za pomocą zestawu naprawczego,

• jeśli wymiana lub naprawa na miejscu jest niemożliwa – holowanie pojazdu do najbliższego warsztatu wulkanizacyjnego,

• pokrycie kosztów naprawy lub zakupu nowych opon – w zależności od wybranego wariantu.

Ubezpieczenie to obejmuje większość przyczyn uszkodzenia opon, może obejmować szkody spowodowane wandalizmem, najechaniem na krawężnik, ostry przedmiot (np. gwóźdź) lub pęknięcie opony.

Ochrona terytorialna obejmuje terytorium Polski, ale istnieją warianty rozszerzone na Europę. Jest to ubezpieczenie dobrowolne, najczęściej sprzedawane jako dodatek do ubezpieczenia OC, AC lub assistance. Ubezpieczenie to jest zawierane na okres roczny, a powstała

szkoda z ubezpieczenia opon w zasadzie nie wpływa na zniżki za bezszkodową jazdę – choć nie u wszystkich ubezpieczycieli, dlatego należy to zawsze sprawdzać i informować klienta.

Niektórzy ubezpieczyciele wymagają, aby skorzystać z pomocy, posiadania koła zapasowego w samochodzie. Często określają także limity liczby zdarzeń w okresie ubezpieczenia (np. 2–3 lub bez limitu) oraz maksymalną kwotę, którą można wypłacić w ramach polisy.

Ubezpieczenie szyb

Ubezpieczenie szyb w aucie obejmuje pokrycie kosztów naprawy lub wymiany przedniej, bocznych i tylnej szyby w wyniku uszkodzenia (np. od kamienia, podczas kolizji, wandalizmu lub działania sił natury). Polisa nie obejmuje zazwyczaj okien dachowych, szyberdachów ani innych elementów szklanych, jak lusterka czy reflektory.

Bardzo ważne jest sprawdzenie – na etapie APK – szczegółów OWU i przedstawianej oferty, ponieważ zakresy i warunki są różne w poszczególnych zakładach ubezpieczeń (np. udział własny, suma ubezpieczenia, zakres terytorialny).

Co obejmuje ubezpieczenie szyb? Najczęściej:

• naprawę lub wymianę szyb z wszystkimi elementami,

• wymianę szyb na nowe lub zamienniki o takich samych parametrach,

• rozliczenie bezgotówkowe – najczęściej ubezpieczyciel rozlicza się bezpośrednio z warsztatem, bez udziału finansowego ubezpieczonego.

Według OWU naprawa szyby jest możliwa w przypadku drobnych uszkodzeń, np. pęknięcia po uderzeniu kamienia, o ile nie jest zbyt duże lub blisko krawędzi szyby. W innych przypadkach (np. pęknięcie na dużej powierzchni czy wybicie szyby) konieczna jest jej wymiana.

Zawierając takie ubezpieczenie, należy zawsze sprawdzić:

• zakres terytorialny – czy ochrona obejmuje tylko Polskę, czy również inne kraje,

• czy jest w nim udział własny (franszyza) – są na rynku polisy, które wymagają dopłaty ze strony kierowcy, zazwyczaj w formie procentowej,

• czy polisa obejmuje również dodatkowe koszty, np. pojazd zastępczy na czas naprawy lub holowanie, jaka jest suma ubezpieczenia – trzeba upewnić się, że jest ona wystarczająca, zwłaszcza przy drogich szybach.

Ochrona utraty zniżek

Ochrona zniżek to dodatkowe, dobrowolne ubezpieczenie komunikacyjne, które pozwala zachować zniżki za bezszkodową jazdę, nawet jeśli spowoduje się szkodę. Jest dostępne w ramach polisy OC, AC i zwykle chroni przed utratą zniżek w wyniku jednej szkody. Aby skorzystać z tej ochrony, należy wykupić ją u ubezpieczyciela, z którym ma się już zawartą polisę OC/AC.

To ważne, bo po spowodowaniu szkody z własnej winy ubezpieczyciel nie obniża zniżek w kolejnym roku, dzięki czemu cena ubezpieczenia nie wzrośnie (lub wzrośnie mniej) z tego powodu. Zazwyczaj ochrona zniżek obejmuje tylko jedną szkodę w okresie ubezpieczeniowym, ale może być ich więcej lub może nie być limitu szkód w ogóle. Po wyczerpaniu określonego limitu (np. przy drugiej szkodzie) zniżki mogą zostać utracone. Zasady działania i warunki ochrony zniżek różnią się w zależności od towarzystwa ubezpieczeniowego. Zawsze należy zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU) danej polisy.

Tych ubezpieczeń mamy jednak mało, i to także z przyczyn obiektywnych. Ochrona utraty zniżek to – moim zdaniem – bardzo niefortunna nazwa produktu. Po pierwsze, od dobrych kilku lat nie funkcjonuje w ubezpieczeniach komunikacyjnych klasyczny system bonus–malus (zniżki nawet do 60%) jak przed laty, toteż powstaje oczywiste pytanie: jakie zniżki klienta chcemy chronić? Po drugie, często działanie tego produktu jest przez klientów źle rozumiane, co prowadzi do potężnego rozczarowania, kiedy po szkodzie składka jednak szybuje w górę z innych powodów. Stąd ubezpieczenie to będzie praktycznie zanikać.

Komu opłaca się zawierać takie ubezpieczenie?

Przede wszystkim:

• kierowcom, którzy wypracowali znaczne zniżki i obawiają się ich utraty po pierwszej stłuczce lub wypadku,

• współwłaścicielom pojazdu, gdzie jeden z kierowców jest niedoświadczony i może częściej powodować zdarzenia drogowe,

• osobom, które chcą zachować względną stabilność składki ubezpieczeniowej, unikając drastycznego wzrostu cen po szkodzie.

Musimy jednak pamiętać, że ochrona zniżek nie gwarantuje stałej ceny ubezpieczenia w następnym okresie. Utrzymanie zniżek nie zawsze oznacza, że cena ubezpieczenia pozostanie taka sama. Składka może wzrosnąć ze względu na ogólny wzrost cen polis w danym roku, na co ochrona zniżek nie ma wpływu. Działa ona tylko w ramach polisy wykupionej u danego ubezpieczyciela – przy zmianie towarzystwa ochrona „nie idzie” za kierowcą. GAP - ubezpieczenie przed stratą finansową

Ubezpieczenie GAP (Guaranteed Asset Protection) to dobrowolne ubezpieczenie chroniące przed finansową stratą w przypadku kradzieży lub całkowitego zniszczenia pojazdu. Jego głównym celem jest pokrycie różnicy między wartością rynkową pojazdu a kwotą, jaką można otrzymać z posiadanego ubezpieczenia AC/OC, co jest szczególnie ważne przy autach finansowanych kredytem lub leasingiem, które dość szybko tracą na wartości.