O RODO – RAZ JESZCZE

LUDZIE ALWISA

STRONA 6

OCHRONA PRAWNA INTERRISK W NOWYM WYDANIU KOMPLEKSOWO I NA CZASIE

STRONA 12

INTERRISK – UBEZPIECZAMY, TO CO WAŻNE

STRONA 4

TEAM77 INTERRISK Z MISJĄ WSPARCIA

BEZ UBEZPIECZENIA DOM MAX ANI RUSZ!

STRONA 17

STRONA 8

RODOPRAKTYCZNE SPOJRZENIE NA OCHRONĘ DANYCH OSOBOWYCH

STRONA 22

INWESTYCJA POD SKRZYDŁAMI INTERRISK

STRONA 15

WIZERUNEK W SIECI MA ZNACZENIECZYLI KLUCZ DO SUKCESU AGENTA UBEZPIECZENIOWEGO

STRONA 20

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O. Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, marketing@alwis.pl, tel. 882 122 749 Magazyn bezpłatny, nie do odsprzedaży.

CZY UBEZPIECZYCIELE

UDŹWIGNĄ

RYZYKO KLIMATYCZNE?

STRONA 26

O ZDROWIU RAZ

JESZCZE...

SPRZEDAŻ

UBEZPIECZEŃ NA ŻYCIE

JAKO USYSTEMATYZOWANY PROCES

Oddajemy w ręce naszych czytelników kolejny, już czterdziesty numer agencyjnej gazetki Alwis&Serwis. To szczególna chwila, ponieważ świętujemy mały jubileusz – od 10 lat jesteśmy obecni na rynku, dostarczając informacji i porad dla dystrybutorów ubezpieczeń.

STRONA 30

STRONA 28

WYMOGI BEZPIECZEŃSTWA

PRZY UBEZPIECZANYCH

DOMACH MIESZKALNYCH

W ZAKRESIE UBEZPIECZENIA OD OGNIA I INNYCH ZDARZEŃ LOSOWYCH.

STRONA 38

Swoje 30-lecie istnienia obchodzi również InterRisk TU S.A. VIG. Z tej okazji dedykujemy im ten numer, życząc wielu sukcesów w dalszej działalności na polskim rynku ubezpieczeń. W tym wydaniu firma dzieli się z nami szczegółami swoich produktów, takich jak zmodyfikowana Ochrona Prawna, ubezpieczenie Bezpieczna Inwestycja oraz flagowy produkt Dom Max.

Zgodnie z tradycją, w cyklu „Ludzie Alwisa” – który towarzyszy nam od samego początku – przedstawiamy Annę Siudę z Dąbrowy Tarnowskiej. Nie zabraknie także treści z zakresu marketingu, budowania marki osobistej agenta oraz aktualnych zagadnień związanych z dystrybucją ubezpieczeń – ponownie poruszamy istotne kwestie dotyczące RODO.

Kontynuujemy także temat zagrożeń klimatycznych, przybliżamy zawiłości dystrybucji ubezpieczeń życiowych i poszerzamy wiedzę o nowoczesnych ubezpieczeniach zdrowotnych.

Serdecznie zapraszamy do lektury!

Z okazji zbliżających się Świąt Bożego Narodzenia oraz Nowego Roku życzymy wszystkim zdrowia, pomyślności, spełnienia marzeń – zarówno osobistych, jak i zawodowych – oraz wszelkiej szczęśliwości.

REDAKTOR dr Stanisław Kuta

Rozmowa z: Tomaszem Rowickim, członkiem Zarządu InterRisk Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group.

Tomasz Rowicki członek Zarządu InterRisk Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group.

Proszę powiedzieć w jakim kierunku podąża obecnie InterRisk, jak rozwija swoją ofertę ubezpieczeniową?

Przede wszystkim trzeba zaznaczyć, że InterRisk jest już obecny na polskim rynku od 30 lat. Jesteśmy dobrze rozwiniętą firmą z mocną marką i ugruntowaną pozycją w branży ubezpieczeń. Oczywiście, dostrzegamy także obszary, w których jest potencjał do dalszego rozwoju. Trzeba przyznać, że ostatni czas był trudny dla ubezpieczeń indywidualnych. Wojna cenowa na rynku ubezpieczeń komunikacyjnych, zwiększona liczba świadczeń z tytułu ubezpieczeń osobowych w efekcie pandemii, a także wyższe średnie szkody w zasadzie we wszystkich liniach biznesu wywołane zarówno wyższą inflacją, jak i wprowadzonymi rekomendacjami KNF w ubezpieczeniach komunikacyjnych. To wszystko z pewnością wywarło niemały wpływ na działalność ubezpieczycieli – w naszym przypadku było impulsem do poszukiwania nowych dróg w rozwoju oferty ubezpieczeń, w czasach pełnych wyzwań.

W tym miejscu chciałbym podkreślić, że oferta ubezpieczeniowa InterRisk dla klientów indywidualnych zawsze była konkurencyjna pod względem zakresu, jak i ceny. Na bieżąco obserwujemy rynek, rozmawiamy z pośrednikami, jak i wsłuchujemy się w potrzeby naszych klientów. Zależy nam bardzo na tym, aby spełnić ich oczekiwania, ale także na tym, aby nasza oferta była atrakcyjna na rynku. Podam kilka przykładów kierunku naszych działań. Obecnie mamy nową ofertę w ubezpieczeniach szkolnych, która została dostosowana do aktualnych potrzeb rodziców i dzieci. Co szczególnie nas cieszy, w segmencie tzw. ubezpieczeń szkolnych od lat InterRisk utrzymuje niezmiennie silną pozycję, a nasze ubezpieczenie EDU Plus cieszy się niesłabnącą popularnością wśród rodziców. To kompleksowe rozwiązanie, które obejmuje wiele rodzajów ryzyka, związanych zarówno z niespodziewanymi zdarzeniami

losowymi, jak i chorobami. Z opcją Hejt Stop, czyli nowatorską ofertą ochrony dzieci i młodzieży przed oszustwami internetowymi oraz mową nienawiści w sieci.

Ponadto przygotowujemy się do wdrożenia nowej platformy sprzedażowej wraz z „odnowionym” rozwiązaniem komunikacyjnym. Pracujemy także nad zmianami w naszej ofercie ubezpieczenia domów i mieszkań. Modyfikację wprowadzamy również w ubezpieczeniach zdrowotnych, gdzie wdrażamy wariant indywidualnie negocjowany. Tak więc, jak widać bardzo dużo dzieje się w obszarze produktowym.

Proszę powiedzieć, w jakim segmencie ubezpieczeń zajmują Państwo najsilniejszą pozycję? Co pozostaje dla Państwa wyzwaniem i aspiracją do zmiany?

Jako firma na pewno nasza silna pozycja jest zauważalna w ubezpieczeniach korporacyjnych majątkowych, finansowych czy ubezpieczeniach upraw. Mocną stroną InterRisk pozostają także ubezpieczenia szkolne. Co roku akcja z ofertą polis dla rodziców i szkół jest dla nas dużym wyzwaniem, a w okresie po pandemii, przy rosnącej częstości zdarzeń, widzimy także dużo wyzwań w odniesieniu do słabnącej rentowności tej linii biznesu.

Niewątpliwie wyzwaniem pozostają ubezpieczenia komunikacyjne dla klientów indywidualnych, gdzie ich dalszy rozwój przy jednoczesnym podnoszeniu rentowności, jest naprawdę trudny. Natomiast InterRisk aspiruje do bycia firmą ubezpieczeniową równie mocno rozpoznawalną w segmencie klientów indywidualnych oraz małych i średnich przedsiębiorstw, jak i w biznesie korporacyjnym. Dywersyfikacja jest dla nas istotna w dłuższej perspektywie czasu. Dlatego kładziemy obecnie duży nacisk na uproszczenie naszej oferty, doskonalenie jakości usług, digitalizację procesu czy ulepszenie wyceny rozwiązań ubezpieczeniowych InterRisk.

InterRisk inwestuje w nowe technologie, co nowego w tym obszarze?

Projektem numer jeden w naszej organizacji jest z całą pewnością nowa platforma sprzedażowa, która ma wkrótce wystartować. Dla nas, a może przede wszystkim naszych pośredników i klientów, będzie to skok w przyszłość. Szybka ścieżka sprzedaży, uzupełnianie danych, łatwa i przejrzysta kalkulacja – wierzę, że nowe narzędzie umożliwi nam dalszy rozwój w ubezpieczeniach indywidualnych. Obecnie rozwijamy się w tym obszarze bardzo intensywnie. Dwucyfrowe wzrosty notujemy zarówno w ubezpieczeniach majątku indywidualnego, jak i segmencie tzw. SME, czyli małych i średnich przedsiębiorstw z sektora prywatnego

i publicznego, ubezpieczeniach osobowych grupowych. Jednak nasze ambicje są dużo większe, a przede wszystkim plan ekspansji mamy rozłożony na kolejne lata.

Spółka świętuje w tym roku swoje 30-lecie, dlatego na koniec naszej rozmowy zapytam, czego życzy Pan InterRisk na dalsze lata?

Stabilna organizacja i równie stabilny rozwój, utrzymywanie rentowności – myślę, że nie ma wiele podmiotów na rynku, który mogą pochwalić się takimi osiągnięciami przez dekady. Dlatego życzę InterRisk niezmiennie utrzymania silnej pozycji na rynku i pomyślnych wiatrów w realizacji wszystkich celów. Ubezpieczenia i rynek finansowy, w mojej ocenie to nie jest sprint, a raczej bieg maratoński. Silna pozycja finansowa, utrzymywanie rentowności, rozwój w dłuższej perspektywie zawsze przyniosą sukces i tego życzę InterRisk na kolejne lata.

Bardzo dziękuję za rozmowę.

Rozmowę przeprowadziła: Dorota Kaźmierska ekspert, Departament Marketingu i PR InterRisk TU S.A. VIG

Anna, 36 lat. Szczęśliwa żona i mama. Pochodzę z pięknej, malowniczej wsi Moszczenica, położonej w województwie małopolskim, nieopodal Gorlic. Moją przygodę z ubezpieczeniami rozpoczęłam w 2009 roku, niedługo po ukończeniu szkoły. Zaczynałam pracę w multiagencji, gdzie przez trzy lata zdobywałam pierwsze doświadczenia w branży ubezpieczeniowej. Pamiętam, ile stresu kosztowało mnie wystawienie pierwszej polisy dla klientów – były to jeszcze polisy papierowe. Jednak z czasem opanowałam wszystkie przepisy, procedury i regulaminy poszczególnych towarzystw ubezpieczeniowych.

Pochodzę z wielodzietnej rodziny – w domu było nas dziesięcioro. Nic więc dziwnego, że każdy z rodzeństwa dążył do jak najszybszego zarabiania na siebie. Ja również zaczęłam wcześnie – wyjeżdżałam do pracy w Szwecji i Norwegii. To właśnie w Norwegii poznałam miłość mojego życia, mojego męża Jacka. Los obdarzył nas potrójnym szczęściem – w 2015 roku na świat przyszły nasze trojaczki: Wiktoria, Aleksander i Alicja. Nie ukrywam, że początki były trudne. Jednak wraz

z upływem czasu dzieci stawały się bardziej samodzielne, a wsparcie rodziny okazało się nieocenione.

Po ośmiu latach życia w Skandynawii postanowiłam wrócić do Polski. W Norwegii pracowałam w obsłudze cateringowej oraz w kuchni. Dobrze opanowałam język norweski, zdałam egzamin państwowy, co znacznie ułatwiało mi komunikację w pracy. Do dziś obsługuję portale internetowe i pomagam znajomym w załatwianiu spraw urzędowych w języku norweskim. Mój mąż nadal prowadzi działalność gospodarczą w Norwegii, a ja pełnię funkcję jego księgowej.

Dwa lata temu pojawił się pomysł, że chciałabym wrócić do pracy. Niestety, przy trójce małych dzieci znalezienie etatu okazało się trudne. Pomyślałam, że mogłabym pracować w domu i wrócić do branży ubezpieczeniowej, która zawsze dawała mi satysfakcję. Czasy jednak się zmieniły.

Szukając praktycznego rozwiązania, trafiłam na agencję Alwis&Secura. Dość szybko nawiązałam współpracę z tarnowskim oddziałem firmy, co okazało się strzałem w dziesiątkę. Dyrektor Magdalena i cała załoga Alwisa w Tarnowie są niezwykle pomocni. W przypadku trudniejszych polis lub problematycznych sytuacji zawsze mogę liczyć na ich wsparcie.

Sama świadomość, że mam taką pomoc, dodaje mi pewności siebie. Dziewczyny z oddziału pomagają mi w trudnych momentach, za co jestem im ogromnie wdzięczna. Bardzo cenię także organizowane przez firmę szkolenia, które zawsze są na wysokim poziomie. Dzięki nim stale podnoszę swoje kwalifikacje zawodowe i rozwijam się jako dystrybutor ubezpieczeń. Własną działalność ubezpieczeniową rozpoczęłam w sierpniu zeszłego roku, dzięki funduszom unijnym. Obecnie obsługuję klientów głównie zdalnie lub osobiście, dojeżdżając do nich.

Jestem w trakcie remontu lokalu i mam nadzieję, że w styczniu będę mogła zaprosić klientów do mojego wymarzonego biura. Biuro będzie mieścić się w Gruszowie Wielkim, w powiecie dąbrowskim.

Serdecznie zapraszam do korzystania z moich usług! Z przyjemnością doradzę i pomogę wybrać najlepsze rozwiązania ubezpieczeniowe.

Agencja Ubezpieczeniowa Trio - Anna Siuda

W InterRisk działa zespół do zadań specjalnych pod nazwą Team 77, który zajmuje się obsługą i współpracą z największymi Partnerami InterRisk – agencjami i agregatorami na terenie całej Polski. Jego rolą jest kompleksowe wsparcie agentów w codziennej pracy.

Od samego początku trzon Team77 stanowią ludzie pracujący od wielu lat w InterRisk, z rozległą wiedzą ubezpieczeniową i odpowiednimi kompetencjami.

- W skład Team77 wchodzą Koordynatorzy i Regionalni Menadżerowie Sprzedaży – osoby z wieloletnim doświadczeniem. Wspólnie działamy w całej Polsce. Przede wszystkim naszą rolą jest zapewnienie wsparcia agentom. Dbamy o spójny przekaz informacji, które dotyczą naszej oferty ubezpieczeniowej. Informujemy o wszelkich aktualizacjach, nowościach czy programach dla agentów. Zapewniamy również szkolenia. Przez lata wypracowaliśmy doskonały system działania, gdyż zależy nam, aby korzyści z naszej współpracy były obopólne – stwierdza Marek Mozer, Dyrektor Departamentu Kluczowych Partnerów InterRisk Towarzystwo Ubezpieczeń SA Vienna Insurance Group.

Wsparcie dla Partnerów InterRisk

Bezpośrednia opieka Team77 oznacza także szybki proces akceptacji zmian, umów dotyczących nowych projektów, konkursów itp. Poza tym agencje sieciowe mają możliwość udziału w licznych szkoleniach on-line, które specjalnie dla nich są organizowane kilka razy w miesiącu. Dotyczą one wybranej przez daną agencję oferty ubezpieczeń.

- Jeśli chodzi o szkolenia, to dużym zainteresowaniem cieszą się nasze rozwiązania Dom Max i Ochrona Prawna. Oba te produkty otrzymały Nagrodę w kategorii Produkt Miesiąca Gazety Ubezpieczeniowej. Ochrona Prawna zabezpiecza nas zarówno w życiu prywatnym, jak i zawodowym. Może być nieocenionym wsparciem w codziennym życiu. Już teraz wielu klientów docenia korzyści z jej posiadania – dodaje Marek Mozer.

Marek Mozer, Dyrektor Departamentu Kluczowych Partnerów InterRisk Towarzystwo Ubezpieczeń SA Vienna Insurance Group.

Podsumowując, na liście korzyści, które firmy mogą zyskać ze współpracy z Team77 należy wymienić:

• szybszy proces akceptacji zmian dotyczących umowy, nowych projektów, konkursów itp.,

• szybki kontakt przedstawicieli Team77,

• sprawną obsługę na terenie całej Polski,

• własny Zespół Koordynatorów, który wspiera Partnerów w wielu procesach sprzedażowych i posprzedażowych,

• możliwość udziału w licznych szkoleniach on-line dla agencji sieciowych.

Koordynatorzy z Departamentu Kluczowych Partnerów InterRisk zapewniają informację o produktach. To prosta ścieżka kontaktu, która służy uzyskaniu m.in. informacji o aktualnych zniżkach czy pomocy w wystawieniu polis, aneksów lub rejestracji wypowiedzeń, a także w generowaniu zawiadomień o zbyciu przedmiotu ubezpieczenia.

- Pomożemy w wielu sprawach. Błyskawicznie sprawdzimy czy dana polisa jest opłacona i czy jest nadal aktywna. Damy

znać, jeśli dokumentacja zdjęciowa wymaga uzupełnienia. Pomożemy także w wielu sprawach technicznych jak np. wygenerowanie zaległych wykazów na nieaktywnym loginie, reset hasła do konta portalu czy zmiana statusu polisy. Jesteśmy do Państwa dyspozycji i zapraszamy do kontaktu – podsumowuje Marek Mozer.

Masz wątpliwości?

Zadzwoń lub napisz do menadżera z Twojego regionu lub skorzystaj ze Wsparcia 22 291 21 21

Hanna Ślesińska

Regionalny Menadżer Sprzedaży Departamentu Kluczowych Partnerów, region nr 1

W ubezpieczeniach pracuje już od 16 lat. Stworzyła kilka zespołów sprzedażowych i nimi zarządzała. Od 10 lat specjalizuje się w obsłudze dużych agencji sieciowych. Dzięki umiejętności nawiązywania kontaktów oraz wiedzy merytorycznej związanej z produktami oraz procedurami pomogła wielu sprzedawcom w rozwoju ich kariery. Otrzymała liczne wyróżnienia podczas 14-letniej pracy w strukturach sprzedaży VIG. Lubi podejmować wyzwania zawodowe i realizować założone cele, w czym pomaga jej wieloletnie doświadczenie oraz kreatywność, solidność samodzielność. Prywatnie mama nastoletniego syna lubiąca dobre powieści oraz początkująca podróżniczka. Napisz lub zadzwoń: hanna.slesinska@interrisk.pl, nr tel. 519 025 954

Regionalny Menadżer Sprzedaży Departamentu Kluczowych Partnerów, region nr 4

Z branżą ubezpieczeniową związana od 2012 roku. Swoją przygodę z ubezpieczeniami zaczynała w mutliagencji. Sumienna i dokładna oraz wierna swoim zasadom. Praca z ludźmi sprawia jej ogromną satysfakcję. Wiedzę teoretyczną zdobywała na Uniwersytecie Ekonomicznym w Krakowie. Prywatnie fanka psychologii, zwierząt czekolady.

Napisz lub zadzwoń: natalia.niezgodzka@interrisk.pl, nr tel. 781 998 924

Marek Mozer

Dyrektor Departamentu Kluczowych Partnerów Przygodę z ubezpieczeniami rozpoczął w 1994 roku w Hestii. Zdobył doświadczenie w tworzeniu i zarządzaniu strukturami sprzedażowymi oraz ich restrukturyzacji. Pracował między innymi dla PZU, Warty, VIG i Leadenhall. Kompetencje zdobywał również w BIK Brokers, Greco JLT i Millennium Leasing, organizując sprzedaż produktów dla rynku CFM i leasingowego. Prywatnie wielbiciel kuchni włoskiej, motorowodniak i kibic snookera.

Mariusz Gozdek

Regionalny Menadżer Sprzedaży

Departamentu Kluczowych Partnerów, region nr 6

Z branżą ubezpieczeniową związany od 2014 roku. Zdobywanie doświadczenia rozpoczął od lokalnej multiagencji, następnie doskonalił się w budowaniu i zarządzaniu siecią sprzedaży w NAU S.A. Relacje biznesowe opiera na rzetelności. Chętnie dzieli się swoim doświadczeniem i wspiera w rozwiązywaniu problemów. Praca z ludźmi dostarcza mu energii do działania. Prywatnie fan motoryzacji, wypraw rowerowych i paintball-a. Napisz lub zadzwoń: mariusz.gozdek@interrisk.pl, nr tel. 607 985 831

Konrad Sokołowski

Regionalny Menadżer Sprzedaży Departamentu Kluczowych Partnerów, region nr 7

Marcin Gąsiorek

Regionalny Menadżer Sprzedaży Departamentu Kluczowych Partnerów, region nr 3

Pracę w ubezpieczeniach rozpoczął w 2000 roku w firmie Winterthur S.A. jako Agent Ubezpieczeniowy, ta praca wzbudziła w nim pasję do ubezpieczeń i w 2002 roku rozpoczął studia na kierunku ubezpieczenia gospodarcze na Uniwersytecie Ekonomicznym w Katowicach. W 2008 roku został managerem w firmie Axa Polska S.A. gdzie po wielu latach wspierania agentów, już w firmie UNIQA Polska S.A. objął stanowisko dyrektora oddziału. Współpracował także z wieloma wiodącymi Towarzystwami Ubezpieczeń majątkowych. Prywatnie wraz ze swoją żoną wychowują czwórkę dzieci, psa i kota. Hobbystycznie muzyk jazzowy, akordeon guzikowy, pianino, gitara. Napisz lub zadzwoń: marcin.gasiorek@interrisk.pl, nr tel. 668 469 155

Z finansami związany od 2012 roku. Doświadczenie w ubezpieczeniach rozpoczął w PZU z agentami wyłącznymi. Następnie współpracował z siecią Multiagencji Krajowych. w Ergo Hestii. Zajmował się również sprzedażą bezpośrednią i zarządzaniem ludźmi w PKO BP i Idea Banku. Ma doświadczenie i wiedzę z zakresu ubezpieczeń i finansów, którą potrafi przekazać innym. Łatwo nawiązuje kontakty, jest otwarty na zmiany, lubi bezpośredni kontakt z ludźmi. Prywatnie miłośnik książek, psów i zegarków. Napisz lub zadzwoń: konrad.sokolowski@interrisk.pl, nr tel. 885 866 737

Anna Kotecka

Regionalny Menadżer Sprzedaży Departamentu Kluczowych Partnerów, region nr 2

Dorota Korzeniowska

Regionalny Menadżer Sprzedaży Departamentu Kluczowych Partnerów, region nr 5

Z ubezpieczeniami związana od 2012 roku. Swoją przygodę z branżą zaczęła, jako dyrektor/menadżer oddziału PZU w Żarach. Po kilku latach pracy za biurkiem i ze zdobytym doświadczeniem rozpoczęła pracę w terenie, jako menadżer. Od rozwoju sieci oraz sprzedaży w jednym z TU, a później w jednej z większych Multiagencji. Od 2018 roku buduje relacje, wspiera, zarządza zespołami sprzedażowymi jak i pojedynczymi osobami. Łatwo nawiązuje kontakty, lubi pracę z ludźmi, jest otwarta, sumienna, pracowita, chętnie podejmuje nowe wyzwania, jest urodzoną optymistką, co bardzo ułatwia jej pracę. Prywatnie jest mamą dwójki synów, miłośniczką kotów i fanką gotowania.

Napisz lub zadzwoń: dorota.korzeniowska@interrisk.pl, nr tel. 666 327 571

Z ubezpieczeniami związana od 2009 roku, a od 8 lat pracuje w InterRisk. Doświadczenie zdobywała m.in. na stanowiskach Specjalisty Wsparcia Sprzedaży, Likwidatora Szkód Osobowych, a od 5 lat jest Menadżerem Sprzedaży. Ma doświadczenie oraz wiedzę, którymi chętnie dzieli się z innymi. Łatwo nawiązuje kontakty, co stanowi podstawę jej sukcesów zawodach. Optymistyczna, otwarta na nowe wyzwania i lubiąca pracę z ludźmi. Z zamiłowania organizator oficjalnych imprez okolicznościowych. Napisz lub zadzwoń: anna.kotecka@interrisk.pl, nr tel. 668 330 809

Anna Laris

Koordynator ds. Obsługi Agencji Ogólnopolskich

Przygodę z InterRisk rozpoczęła w 2018, początkowo pracując w Centrum Rozliczeniowym. Od 2021 roku pełni rolę koordynatora. Pragnie zapewnić ciepłą atmosferę i miłą obsługę agentom współpracującym. Prywatnie fanka tenisa ziemnego i gier planszowych.

Napisz lub zadzwoń: wsparcie@interrisk.pl, nr tel. 22 291 21 21

Koordynator ds. Obsługi Agencji Ogólnopolskich

Do branży ubezpieczeniowej wkroczył w 2019 roku. Od samego początku na pokładzie InterRisk. Doświadczenie zdobyte w Centrum Rozliczeniowym dały mu możliwość poznania branży od zaplecza. Swobodnie czuje się w tematach obsługi posprzedażowej, windykacyjnej oraz obiegu dokumentów. Wielbiciel dobrych historii, porywających książek i desek teatru. Fan gier strategicznych. Napisz lub zadzwoń: wsparcie@interrisk.pl, nr tel. 22 291 21 21

Jacek Budek

Daria Piątek

Koordynator ds. Obsługi Agencji Ogólnopolskich

Z branżą ubezpieczeniową związana od 2007 roku w Compensa. Pracowała, jako wsparcie sprzedaży w różnych firmach ubezpieczeniowych (Multiagencja Nau, Kancelaria Brokerska, Tuz). Jest człowiekiem radosnym, zawsze chętnie służy pomocą innym. Napisz lub zadzwoń: wsparcie@interrisk.pl, nr tel. 22 291 21 21

Milena Zabawska

Koordynator ds. Obsługi Agencji Ogólnopolskich Z VIG związana od 13 lat. Swoją przygodę zaczynała w Centrum Rozliczeniowym PZM, następnie pracowała w Centrum Rozliczeniowym InterRisk, gdzie odpowiadała za rozliczenia i obsługę Agentów oraz Klientów. Prywatnie nie lubi nudy, w związku z czym zawsze gdzieś pędzi. Napisz lub zadzwoń: wsparcie@interrisk.pl, nr tel. 22 291 21 21

Koordynator ds. Obsługi Agencji Ogólnopolskich

Pracę w ubezpieczeniach rozpoczął w 2007 roku w PZU. Od marca 2013 roku pracuje w InterRisk, gdzie do końca 2019 roku piastował stanowisko Menadżera Sprzedaży. Zajmował się m.in. rejestracją rozliczeniami, obsługą sieci agencyjnej, obsługą zapytań brokerskich, a przez chwilę nawet gwarancjami ubezpieczeniowymi, jednak najlepiej czuje się w ubezpieczeniach małych i średnich przedsiębiorstw. Lubi książki, filmy, seriale itd. o tematyce science-fiction fantasy. Napisz lub zadzwoń: wsparcie@interrisk.pl, nr tel. 22 291 21 21

Izabela Mertin

Koordynator ds. Ubezpieczeń Zdrowotnych

Departament Kluczowych Partnerów

Ma 15 lat doświadczenia w branży finansowo-ubezpieczeniowej. Zaczynała jako agent produktów bankowych, jednakże większość jej kariery zawodowej to ubezpieczenia na życie oraz produkty zdrowotne. W tej dziedzinie otrzymała wyróżnienie dla debiutującego agenta. Od 2011 roku zajmuje się zarządzaniem sieciami sprzedażowymi, z których jedną współtworzyła od podstaw. Napisz lub zadzwoń: izabela.mertin@vig.pl, nr tel. 794 428 395

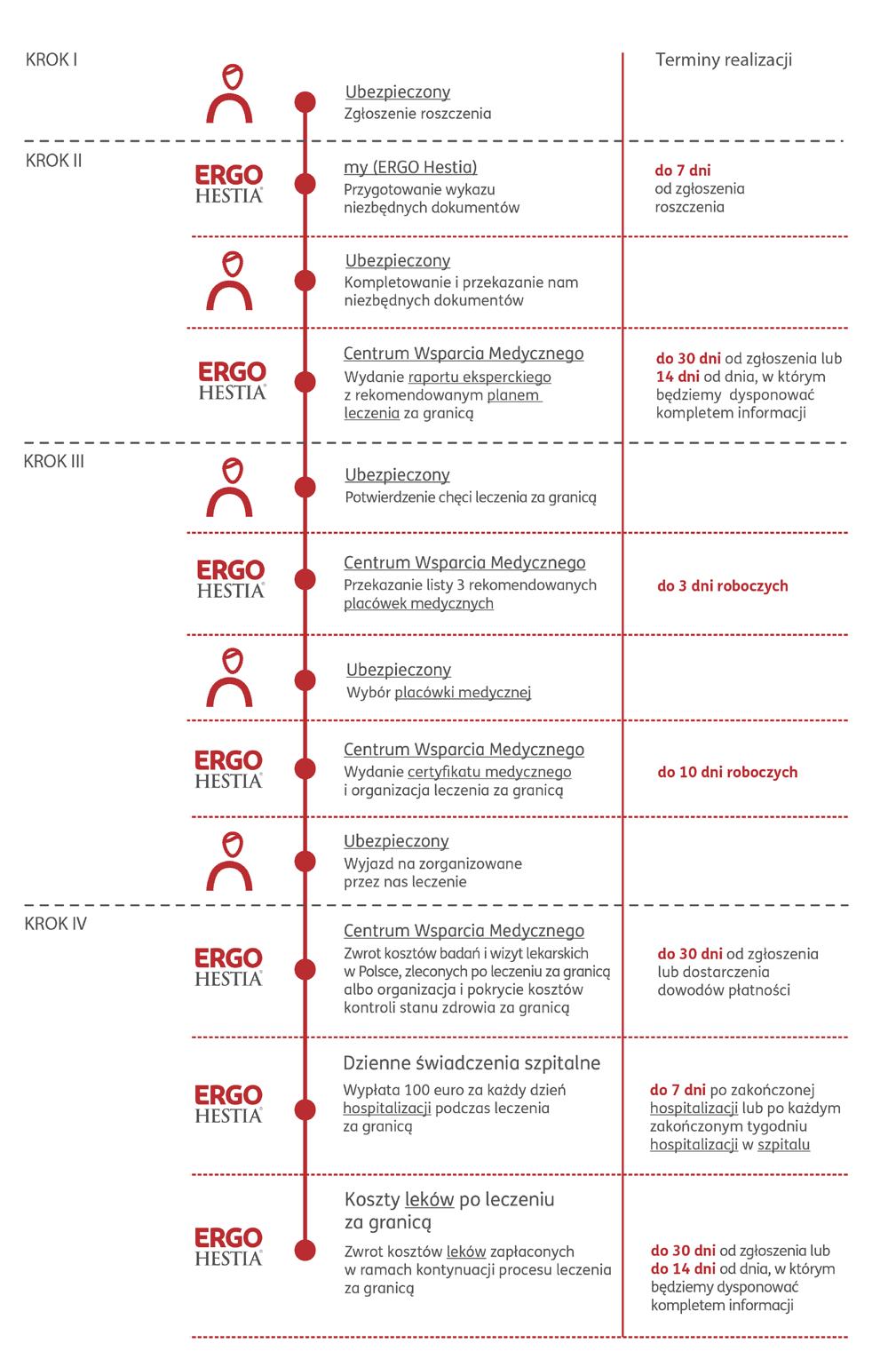

Ubezpieczenie Ochrony Prawnej to rodzaj polisy, która zapewnia klientom wsparcie prawnika w przypadku sporów prawnych, m.in. w sprawach cywilnych, wykroczeniowych i karnych. Ma na celu pokrycie wydatków związanych z postępowaniami sądowymi, w tym wynagrodzenie pełnomocnika czy kosztów sądowych. O tym jak dużą cieszy się popularnością na rynku może świadczyć fakt, że uzyskała we wrześniu 2024 roku nagrodę Produkt Miesiąca „Gazety Ubezpieczeniowej”. Warto wiedzieć, że w tym roku InterRisk zaprezentował Ubezpieczenie Ochrony Prawnej w nowym zakresie.

Czym jest Ubezpieczenie Ochrony Prawnej ? To wszechstronna ochrona, która zapewnia ubezpieczonemu wsparcie prawników i ekspertów prawa w przypadku sporów prawnych. Polisa jest szczególnie przydatna dla osób, które nie mają odpowiedniej wiedzy i doświadczenia, aby radzić sobie z problemami prawnymi samodzielnie.

Najważniejsze elementy Ubezpieczenia Ochrony Prawnej to:

1. Koszty prawne – pokrycie kosztów prawnika, doradztwa prawnego, reprezentacji w sądzie oraz kosztów sądowych.

2. Pomoc prawna – dostęp do doradztwa prawnego w zakresie przepisów prawnych, które mogą dotyczyć ubezpieczonego.

3. Zakres ochrony – ubezpieczenie w InterRisk obejmuje różne rodzaje sporów, m.in. takie jak:

• sprawy cywilne (np. spory z sąsiadami, przedsiębiorcami, pracodawcami),

• obrona karna (np. w przypadku zarzutów karnych związanych z ruchem drogowym),

• sprawy związane z pracą (np. spory z pracodawcą),

• sprawy konsumenckie (np. spory z dostawcami towarów lub usług).

Polisa na trudne chwile

Mateusz Kubiak

Dział Prawny, Biuro Zarządu InterRisk, odpowiedzialny za rozwój Ubezpieczenia Ochrony Prawnej.

Ubezpieczenia to nieodłączna część naszego życia. Chronimy swoje zdrowie, majątek, samochody, a coraz częściej decydujemy się również na Ubezpieczenie Ochrony Prawnej. Mimo że w Polsce jest to stosunkowo nowe rozwiązanie, jego popularność stale rośnie, a zyskujący na znaczeniu rynek tego rodzaju usług ubezpieczeniowych, oferuje wsparcie prawne w trudnych momentach życia codziennego.

Zakres ochrony obejmuje wiele życiowych sytuacji, w tym spory sąsiedzkie, konsumenckie, pracownicze, wykroczeniowe i karne – szczególnie te związane z ruchem drogowym.

Ubezpieczenie Ochrony Prawnej to unikatowe rozwiązanie na rynku, które może okazać się nieocenione, gdy znajdziemy się w trudnej sytuacji. Polisa zapewnia wsparcie prawne m.in. w przypadku sporów cywilnych czy karnych, pokrywając koszty związane z postępowaniem sądowym, w tym honoraria prawników i opłaty sądowe. Dodatkowo, osoby objęte ubezpieczeniem mogą liczyć na doradztwo prawne oraz pomoc specjalistów, którzy doradzą, jak uniknąć eskalacji konfliktu.

Ubezpieczenie Ochrony Prawnej oferujemy w dwóch wariantach: Auto i Życie Prywatne. W pierwszym przypadku ochrona dotyczy wszelkich problemów natury prawnej związanych z posiadaniem bądź użytkowaniem pojazdu. Ubezpieczenie chroni zarówno prywatnych posiadaczy pojazdu, jak i właścicieli firm. Natomiast w wariancie Życie

Prywatne nasza polisa gwarantuje pomoc prawną w sferze prywatnej, gdy kwestie sporne dotyczą m.in. posiadanych pojazdów czy też nieruchomości.

Ochrona Prawna się opłaca!

Jest wiele korzyści, które płyną z posiadania Ubezpieczenia Ochrony Prawnej. Trzeba pamiętać, że koszty postępowań sądowych oraz wynagrodzenie prawnika mogą być bardzo wysokie. Tymczasem dzięki polisie nie musimy obawiać się wydatków związanych z wynajęciem prawnika czy wysokich opłat sądowych, które znacznie odciążają budżet w trudnych chwilach.

Jednak korzyści finansowe to nie wszystko. Ubezpieczenie Ochrony Prawnej InterRisk zapewnia również dostęp do profesjonalnych doradców prawnych, którzy pomogą rozwiązać konflikt jeszcze na etapie przedprocesowym, co może przyczynić się do szybszego zakończenia sprawy i uniknięcia postępowania sądowego.

Zależy nam, aby problemy naszych klientów zostały rozwiązane szybko, sprawnie i przy jak najmniejszym obciążeniu naszych ubezpieczonych. Dlatego rozwiązanie to zostało tak skonstruowane, aby zdało egzamin w codziennym życiu w wielu różnych sytuacjach.

Popularność Ubezpieczenia Ochrony Prawnej w Polsce

W naszym kraju świadomość prawna obywateli wzrasta, co bezpośrednio wpływa na rosnące zainteresowanie ubezpieczeniami w tym obszarze. Zauważam, że coraz więcej osób decyduje się na tego rodzaju ubezpieczenie, chcąc zabezpieczyć się na wypadek sporów sądowych. Dla osób prywatnych najczęściej są to spory konsumenckie, związane z nieruchomością czy też ruchem drogowym.

Jednym z kluczowych czynników rosnącej popularności tego ubezpieczenia jest świadomość, że koszty prawne w Polsce mogą być bardzo wysokie, a dostęp do profesjonalnego wsparcia prawnego staje się niezbędny w codziennym życiu, zwłaszcza w czasach, gdy coraz częściej korzystamy z drogi sądowej w związku z różnorodnymi sporami.

Maksymalnie chronić – nowości w Ubezpieczeniu Ochrony Prawnej w InterRisk

Ubezpieczenie Ochrony Prawnej to z całą pewnością rozwiązanie na obecne czasy, które może okazać się nieocenione w wielu trudnych momentach. InterRisk dla pełniejszej ochrony swoich klientów rozszerzył zakres ubezpieczenia. Modyfikacja dotyczy

m.in. zakresu spraw dotyczących najmu i wynajmu nieruchomości. Ubezpieczeni w InterRisk otrzymają również pomoc, gdy ich najemca nie będzie chciał opuścić lokalu mieszkalnego, mimo otrzymanego wypowiedzenia lub końca umowy. Także w sytuacji, gdy osoba wynajmująca nieruchomość bez zgody ubezpieczonego będzie wchodziła do wynajmowanego lokalu.

Polisa zapewnia wsparcie ubezpieczonego na etapie przedsądowym w sprawach karnych i wykroczeniowych, również wtedy gdy nasz klient będzie sprawcą zdarzenia. Ubezpieczenie gwarantuje pomoc prawnika, który zadba o jego interesy.

InterRisk rozszerzył także zakres o ochronę ubezpieczonego w szkodach wyrządzonych przez małoletnie dzieci ubezpieczonego lub zwierzęta domowe.

W Wariancie Życie Prywatne włączono do zakresu ubezpieczenia również pojazdy znajdujące się w najmie czy leasingu. Zadbaj o swoje bezpieczeństwo prawne z InterRisk!

Codziennie spotykamy się z wyzwaniami, które mogą wymagać wsparcia prawnego. Konflikty, spory z sąsiadami czy trudne sytuacje związane z pracą – te wszystkie kwestie mogą wpłynąć na spokój i finanse Twoich klientów. Dlatego warto zadbać o ich kompleksową ochronę prawną, która zapewni ubezpieczonym bezpieczeństwo.

Zapraszamy do zapoznania się z naszą ofertą Ubezpieczenia Ochrony Prawnej w InterRisk. Nasza polisa to:

• pełna ochrona finansowa w przypadku postępowań sądowych,

• wsparcie ekspertów w zakresie doradztwa prawnego,

• bezpieczeństwo w codziennym życiu. Sprawdź, jak możemy pomóc Twoim klientom w najtrudniejszych momentach. Jesteś zainteresowany szkoleniem? Zgłoś się do swojego Menadżera.

Mateusz Kubiak

Dział Prawny, Biuro Zarządu InterRisk, odpowiedzialny za rozwój Ubezpieczenia Ochrony Prawnej

Nowością w InterRisk jest Ubezpieczenie Bezpieczna Inwestycja – to doskonały wybór dla właścicieli nieruchomości w stadium budowy, jak i lokali w przebudowie. Ochrona obejmuje również stałe elementy wyposażenia. Ubezpieczone mienie objęte jest także ochroną od szkód powstałych wskutek akcji gaśniczej lub ratowniczej.

O Bezpiecznej Inwestycji

Pełna nazwa rozwiązania InterRisk brzmi: „Ubezpieczenie od ognia i innych zdarzeń losowych budynków w stadium budowy Bezpieczna Inwestycja InterRisk”. Oferta jest przeznaczona dla właścicieli budynków w trakcie budowy (mogą to być nie tylko obiekty mieszkalne, ale także przemysłowe, magazynowe czy budownictwa ogólnego), jak i lokali w przebudowie.

W ramach polisy ochroną są objęte materiały, elementy lub urządzenia do wbudowania bądź zamontowania. Co ważne, również te, które zostały powierzone ubezpieczającemu lub ubezpieczonemu przez inwestora lub zleceniodawcę.

Kolejna istotna rzecz, o której warto pamiętać: Ubezpieczenie Bezpieczna Inwestycja może stanowić zabezpieczenie dla kredytobiorców.

Przygotowaliśmy ofertę zdecydowanie na czasie. Zależało nam, aby odpowiadała ona na aktualne potrzeby naszych klientów. Co warto podkreślić, dajemy możliwość ubezpieczenia nieruchomości na każdym etapie inwestycji, od momentu rozpoczęcia prac budowlano-montażowych, aż do momentu uzyskania pozwolenia na użytkowanie, a nawet do czasu rozpoczęcia działalności. Wprowadziliśmy także dodatkowe klauzule, czyli ubezpieczenie stałych elementów wyposażenia od kradzieży z włamaniem oraz ubezpieczenie szyb i przedmiotów szklanych od stłuczenia. Ponadto znieśliśmy wymóg zabezpieczenia kredytem ubezpieczanego budynku – wyjaśnia Paweł Trojanowski, ekspert ds. Ubezpieczeń Majątkowych z Departamentu MSP i Klienta Indywidualnego w InterRisk Towarzystwo Ubezpieczeń Spółka Akcyjna Vienna Insurance Group.

Natomiast z ochrony wyłączone są budynki, lokale, w których jest prowadzona działalność gospodarcza, obiekty z bali drewnianych, lekkich konstrukcji drewnianych i/lub krytych

Paweł Trojanowski, ekspert ds. Ubezpieczeń Majątkowych z Departamentu MSP i Klienta Indywidualnego w InterRisk Towarzystwo Ubezpieczeń Spółka Akcyjna Vienna Insurance Group

strzechą i/lub gontem drewnianym lub wiórowym. Ochrona kończy się z dniem włączenia obiektu budowlanego do eksploatacji lub rozpoczęcia prowadzenia w lokalu działalności.

Chronić, to co ważne

Ubezpieczenie InterRisk „Bezpieczna Inwestycja” zapewnia ochronę na wypadek wielu zdarzeń losowych. Na liście znajdują się: pożar, uderzenie pioruna, wybuch (o ile nie został spowodowany przez materiały wybuchowe), upadek statku powietrznego, deszcz nawalny, huragan, grad, lawina, opad atmosferyczny, osunięcie się ziemi, dym i sadza, huk ponaddźwiękowy, napór śniegu lub lodu, trzęsienie ziemi, uderzenie pojazdu, zapadanie się ziemi, zalanie, powódź, katastrofa budowlana, akty terroru, upadek drzew lub masztów, przepięcie i wandalizm.

W ramach określonych w polisie sum ubezpieczenia, górną granicę odpowiedzialności InterRisk za szkodę stanowią limity ustalone na jedno i wszystkie zdarzenia zaistniałe w okresie ubezpieczenia (jednak nie więcej niż suma ubezpieczonego mienia dotkniętego szkodą), tj. za szkodę:

1) spowodowaną przepięciem – 20 000 zł, 2) spowodowaną wandalizmem – 10 000 zł,

3) spowodowaną upadkiem drzew lub masztów – 100.000 zł 4) spowodowaną aktami terroru – 500.000 zł

Naszą ofertę kierujemy do inwestorów, którym rekomendujemy, aby zadbali o solidne ubezpieczenie zanim rozpoczną inwestycję. Co istotne, ubezpieczamy nie tylko budynek –także jego elementy, takie jak okna antywłamaniowe, panele fotowoltaiczne czy kolektory słoneczne. – podsumowuje Paweł Trojanowski, ekspert InterRisk odpowiedzialny za rozwój Ubezpieczenia Bezpieczna Inwestycja.

Zakres ochrony można dostosowywać do potrzeb klientów, a o resztę zadba Inter Risk.

Jesteś zainteresowany/a, skontaktuj się ze swoim Menadżerem. Paweł Trojanowski, ekspert ds. Ubezpieczeń Majątkowych z Departamentu MSP i Klienta Indywidualnego w InterRisk Towarzystwo Ubezpieczeń Spółka Akcyjna Vienna Insurance Group.

W szerokim wachlarzu ubezpieczeń InterRisk wyróżnia się Dom Max – pakiet ubezpieczeń zapewniających kompleksową ochronę budynku mieszkalnego, lokalu mieszkalnego z wyposażeniem i innego mienia od wszystkich nagłych i nieprzewidzianych zdarzeń powstałych niezależnie od woli ubezpieczonego, z wyjątkiem wypadków wyłączonych z ochrony. Ochroną objęta jest również odpowiedzialność cywilna (OC) Ubezpieczonego, a w ramach Ochrony Prawnej w życiu prywatnym finansowane koszty pomocy prawnej. W pakiecie możliwe jest ubezpieczenie następstw nieszczęśliwych wypadków (NNW) oraz kosztów leczenia w trakcie podróży zagranicznej. Warto także pamiętać o ofercie InterRisk dla wynajmujących i najemców.

Z myślą o wynajmujących

InterRisk przykłada dużą wagę do tego, aby oferta ubezpieczeń była maksymalnie dostosowana zarówno dla osób wynajmujących, jak też najemców.

Z ubezpieczeniem Dom Max można ubezpieczyć wynajmowany dom lub mieszkanie, elementy stałe, a także ruchomości, które są przekazywane najemcy wraz z wyposażeniem. To wszystko można ubezpieczyć nie tylko w zakresie ryzyk nazwanych, takich jak np. pożar, wybuch, czy zalanie w ramach ubezpieczenia Bezpieczny Dom w InterRisk), ale także od wszystkich ryzyk (ALL RISK) w zakresie ubezpieczenia Dom Max. Do tego oprócz własnego OC, które ochroni ubezpieczonego w przypadku szkód względem osób trzecich (np. sąsiada), można rozszerzyć odpowiedzialność OC także względem najemcy (OC Wynajmującego). To ochrona w sytuacji, gdyby przepadkiem jego mienie zostało uszkodzone z winy ubezpieczonego – np. gdy niesprawna instalacja lub urządzenia w mieszkaniu lub domu doprowadzą do zalania. W zakresie InterRisk oferuje dodatkowe OC w ramach którego można objąć ochroną także szkody wyrządzone przez najemcę względem osób trzecich. Chodzi o zdarzenia, gdy najemca w nieruchomości naszego ubezpieczonego wyrządzi jakąś szkodę, np. doprowadzi do zalania lokalu znajdującego się poniżej. Wszystkie te rozszerzenia OC InterRisk oferuje bez limitów – do wysokości wybranej przez ubezpieczonego sumy gwarancyjnej.

Michał Miedziński manager ds. Rozwoju Ubezpieczeń Mieszkaniowych Departament MSP i Klienta Indywidualnego InterRisk TU S. A. Vienna Insurance Group

Gdy ubezpieczony jest najemcą

Dom Max to również doskonała ochrona dla najemców, którzy mogą swoje mienie ubezpieczyć w docelowej lokalizacji – także od wszystkich ryzyk (ALL RISK). To mogą być nie tylko ruchomości, ale także stałe elementy, które za zgodą właściciela zostały zamontowane w miejscu ubezpieczenia (np. meble w zabudowie, albo telewizor zamocowany na ścianie).

Dodatkowo ochrona obejmuje mienie także w wynajętym garażu lub piwnicy, a nawet w czasie przeprowadzki z ubezpieczonego miejsca do nowego. Istotnym atutem ubezpieczenia w InterRisk jest OC Najemcy – to rozszerzenie, które ochroni Twoich klientów w przypadku, gdy z ich winy dojdzie do uszkodzenia mienia właściciela nieruchomości.

Warto wiedzieć!

Pamiętaj, że w zakresie ubezpieczenia jest wiele dodatkowych

opcji, jak assistance domowy, ubezpieczenie elektroniki przenośnej w każdym miejscu na świecie, ubezpieczenie roweru z dedykowanym assistance czy następstwa nieszczęśliwych wypadków również na terenie całego świata.

InterRisk ma także w ofercie Ochronę Prawną, która została przygotowana tak, aby spełniać oczekiwania wszystkich stron. Dlatego nie ma tu znaczenia, czy ubezpieczony jest wynajmującym, czy najemcą i czy mieszka we własnym domu lub mieszkaniu, czy też je tylko wynajmuje. To bardzo ważne i przydatne ubezpieczenie. W ramach tej ochrony można skorzystać z profesjonalnej obsługi prawnej – także w przypadku sporów dotyczących wynajmu nieruchomości.

Poniżej podajemy dla porównania, zakresy naszych ubezpieczeń: Dom Max i Bezpieczny Dom:

InterRisk TU S. A. Vienna Insurance Group

Branża ubezpieczeniowa stale się rozwija, a postęp technologiczny oraz rosnąca rola internetu w zauważalny sposób wpływają na to, jak agenci nawiązują relacje z klientami. Tradycyjne systemy sprzedaży, które dotychczas działały z powodzeniem, obecnie wymagają uzupełnienia o działania cyfrowe.

Coraz więcej osób szuka informacji o ofertach w sieci. Badania Consumer Gravity sugerują, że ponad 80% użytkowników korzysta z wyszukiwarek internetowych w poszukiwaniu produktów, ponadto większość potencjalnych klientów przed spotkaniem z dystrybutorem sprawdza opinie o nim w internecie. Silna obecność agenta w internecie i na portalach społecznościowych staje się zatem kluczowa dla skutecznego pozyskiwania nowych klientów. Brak obecności online

Patrycja Bobakowska

Dział Marketingu Alwis&Secura

sprawia, że wielu agentów jest pomijanych w momencie, gdy klienci poszukują informacji i ofert w internecie.

Budowa marki agenta ubezpieczeniowego

Marka osobista doradcy ubezpieczeniowego to w bardzo dużym uproszczeniu „obraz agenta w oczach klientów”, czyli sposób, w jaki postrzegany jest jego profesjonalizm, wartości i nastawienie do pracy. W środowisku ubezpieczeniowym, gdzie klienci podejmują decyzje dotyczące ochrony, regularna aktywność online i publikowanie wartościowych treści pozwala agentowi ugruntować pozycję eksperta, która jest niezwykle istotna dla budowania zaufania i długoterminowych relacji z klientami. Dzięki temu agent jest postrzegany nie tylko jako sprzedawca, ale także jako zaufany doradca, który wspiera klientów. Marka osobista jest więc fundamentem w konstrukcji reputacji, która pomaga w pozyskiwaniu nowych klientów oraz utrzymywaniu dotychczasowych.

Dlaczego marka osobista jest kluczowa dla doradcy ubezpieczeniowego?

• Budowanie zaufania i wiarygodności – W przypadku zakupu ubezpieczeń klienci powierzają agentowi swoje bezpieczeństwo, zdrowie i życie. Oczekują w zamian, że doradca będzie działał w ich najlepszym interesie.

• Wyróżnienie się na konkurencyjnym rynku – Rynek ubezpieczeń jest bardzo konkurencyjny, a dobrze zbudowana marka osobista pozwala na wyróżnienie się. Klienci zapamiętują doradców, którzy są widoczni online, przedstawiają wartościowe treści i jasno komunikują swoje wartości.

Internet i media społecznościowe – narzędzia w rękach agenta

Internet oraz media społecznościowe dają agentom wiele możliwości na przedstawienie siebie jako eksperta w

swojej dziedzinie. Platformy takie jak Facebook, który pozwala na tworzenie grup tematycznych i publikowanie porad ubezpieczeniowych, LinkedIn – platforma do budowania wizerunku eksperta w relacjach B2B oraz nawiązywania kontaktów z firmami w celu oferowania ubezpieczeń grupowych – czy Instagram, świetnie nadający się do promowania infografik, historii użytkowników i filmów edukacyjnych, są kluczowe w budowaniu wizerunku.

Treści wideo należą do jednych z najbardziej angażujących formatów. Krótkie filmy dotyczące zapytań klientów, prezentacje produktowe czy informacje o nowościach branżowych pozwalają na bezpośredni kontakt z użytkownikiem.

Marketing treści – podstawa działań online Regularne publikowanie treści, takich jak np. „Jakie ubezpieczenie na życie wybrać?” czy „Jak działa ubezpieczenie OC?”, przynosi wymierne efekty. Udostępnianie informacji i poruszanie nurtujących tematów dotyczących ubezpieczeń, publikowanie artykułów, poradników oraz infografik pozwala na wyróżnienie się na rynku.

Jak skutecznie zbudować markę osobistą?

1. Publikowanie wartościowych treści – Regularne dzielenie się poradami na blogu, w mediach społecznościowych lub poprzez artykuły pozwala agentom wyróżnić się na tle konkurencji.

2. Spójność komunikacji – Ważne jest, aby wszystkie treści były merytoryczne i zgodne z wartościami agenta. Klienci cenią agentów, którzy są transparentni w relacjach biznesowych.

3. Autentyczność – W mediach społecznościowych warto być sobą. Klienci doceniają agentów, którzy prezentują się jako autentyczni i dostępni, gotowi do dialogu oraz pomocy.

Jeśli ktoś jest skłonny zainwestować dodatkowe środki dla uzyskania lepszych efektów, warto skłaniać się ku reklamom internetowym, które są skutecznym sposobem na dotarcie do szerszego odbiorcy. Dzięki kampaniom w Google Ads, Facebook Ads czy Instagram Ads doradca może dotrzeć do osób poszukujących informacji o ubezpieczeniach. Kampanie reklamowe obejmują funkcje zwiększające widoczność oraz przyciągające uwagę klientów zainteresowanych ofertą. Pamiętajmy jednak, że aby działania marketingowe były skuteczne, ważne jest analizowanie wyników i dostosowywanie strategii. Nie zapominajmy również o proszeniu klientów o wystawianie opinii.

Zbuduj swój wizerunek z Alwis&Secura

W Alwis&Secura aktywnie wspieramy naszych OFWCA w budowaniu ich wizerunku w internecie. Dzięki współpracy z Mapą Agentów tworzymy i dostosowujemy narzędzia do potrzeb naszych dystrybutorów. Udostępniamy swoim agentom nieodpłatnie nowoczesne narzędzia sprzedażowe i innowacyjne rozwiązania, które ułatwiają działania w sieci oraz zarządzanie relacjami z klientami. Wspieramy proces tworzenia własnej marki poprzez szkolenia tematyczne, jak i te z obsługi udostępnianych narzędzi oraz bezpośrednią pomoc dedykowanego opiekuna.

Do tej pory dzięki współpracy udostępniliśmy dla agentów:

• Pakiet 60 szablonów graficznych – Darmowe, profesjonalne szablony graficzne wraz z opisami, które mogą być wykorzystane do tworzenia publikacji w mediach społecznościowych.

• Wizytówkę PREMIUM – Personalizowaną stronę internetową, którą agenci mogą dostosować do swoich potrzeb dzięki kreatorowi. Dzięki temu nie muszą inwestować własnych środków w budowę strony, a posiadanie jej pozwala na rozwój profesjonalnego wizerunku w sieci.

• CRM, SecuraBOT i Asystent Agenta – Nowoczesne narzędzia oparte na sztucznej inteligencji, wspomagające zarządzanie relacjami z klientami, analizę warunków ubezpieczenia oraz automatyzację procesów pracy.

Ponadto wspieramy działania mające na celu zwiększenie widoczności naszych OFWCA, m.in. prowadząc dla nich wizytówki Google My Business. Udostępniamy także profesjonalne zdjęcia stockowe, szablony, poradniki, samouczki, e-booki, webinary... i wiele więcej!

Budowanie silnej marki wymaga przemyślanej strategii, autentyczności oraz odpowiednich narzędzi. Zapraszamy do kontaktu i współpracy – pomożemy Ci w sposób profesjonalny i skuteczny zbudować fundament Twojej marki. Sprawdź nas i dowiedz się więcej o naszych działaniach na stronie www.alwis.pl.

Z Alwis&Secura wyróżnij się na rynku i zyskaj zaufanie klientów!

Patrycja Bobakowska Dział Marketingu Alwis&Secura

Ogólne rozporządzenie o ochronie danych, popularnie znane jako rozporządzenie o ochronie danych osobowych, RODO (z angielskiego General Data Protection Regulation), to rozporządzenie unijne, zawierające przepisy dotyczące ochrony osób fizycznych w związku z przetwarzaniem danych osobowych oraz przepisy o swobodnym przepływie danych osobowych. Rozporządzenie to zostało przyjęte 27 kwietnia 2016 roku, ale zaczęło obowiązywać we wszystkich krajach Unii Europejskiej po dwuletnim okresie przejściowym (vacatio legis). W efekcie RODO obowiązuje od 25 maja 2018 roku, bez potrzeby wydawania aktów prawnych wdrażających je do porządku prawnego danego państwa. Niemniej jednak polski Sejm uchwalił nową ustawę o ochronie danych osobowych, która wdraża stosowanie Rozporządzenia Parlamentu Europejskiego i Rady (UE) o RODO do polskiego systemu prawa i ustanawia nowy organ do nadzoru, w postaci Prezesa Urzędu Ochrony Danych Osobowych.

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

Cele i założenia RODO

Podstawowym celem rozporządzenia RODO jest osiągnięcie pełnej harmonizacji prawa w ramach UE oraz zapewnienie swobodnego przepływu danych osobowych. W swoim założeniu ma zapewnić wszystkim mieszkańcom Unii Europejskiej lepszą kontrolę nad ich danymi osobowymi oraz ujednolicić przepisy, które umożliwiają firmom, organom państwowym i samorządowym ograniczanie biurokracji i korzystanie ze zwiększonego zaufania klientów – osób fizycznych. Rozporządzenie miało również na celu zaktualizowanie przepisów i dostosowanie ich do wymogów XXI wieku. Głównym zadaniem było wyeliminowanie zagrożeń wynikających z używania nowoczesnych technologii w przetwarzaniu danych osobowych. To ogólne rozporządzenie o ochronie danych jest częścią kompleksowego pakietu UE dotyczącego reformy ochrony danych, razem z jednolitą dyrektywą o ochronie danych w obszarze policji i wymiaru sprawiedliwości.

Początki wdrażania RODO i jego znaczenie w działalności agencyjnej

Wszyscy pamiętamy początki wdrażania tego rozporządzenia w naszym kraju. Wiele obaw się nie sprawdziło, a po okresie wstępnym, kiedy obserwowano liczne nadużycia i nieprawidłowości w praktycznym stosowaniu zasad RODO, weszliśmy w stabilny etap jego funkcjonowania – również w Alwis&Secura. Każda Osoba Fizyczna Wykonująca Czynności

Agencyjne (OFWCA) – dystrybutor ubezpieczeń – wykonuje swoje obowiązki za pośrednictwem Alwisa na rzecz każdego konkretnego zakładu ubezpieczeniowego, na podstawie upoważnienia Zarządu Alwisa. Czynności te obejmują głównie: pozyskiwanie klientów, rozpoznawanie ich faktycznych potrzeb, oferowanie najlepszych rozwiązań ochrony ubezpieczeniowej, zawieranie umów ubezpieczenia, wystawianie polis oraz uczestniczenie w ich realizacji.

Tego rodzaju działalność praktycznie zawsze wiąże się z przetwarzaniem danych osobowych: ubezpieczających, ubezpieczonych, uposażonych i poszkodowanych. Podczas wykonywania czynności agencyjnych zbierane są różnorodne, niezbędne dane osobowe do przygotowania i zawarcia ubezpieczenia, takie jak: przeprowadzenie rozpoznania potrzeb (APK), ocena ryzyka, wybór najlepszego wariantu ubezpieczenia, identyfikacja ubezpieczającego i zawarcie ubezpieczenia. Z reguły są to dane podstawowe, ale w przypadku ubezpieczeń życiowych, osobowych i zdrowotnych, przetwarzane dane mogą mieć charakter „danych wrażliwych”, ponieważ dotyczą np. stanu zdrowia, stylu życia czy nałogów.

Ochrona danych osobowych w Alwis&Secura

Problemy ochrony danych osobowych w Alwis&Secura od początku działalności znajdowały się na czołowym miejscu. Dlatego RODO nie było dla nas żadnym zaskoczeniem, a wdrożenie nowych zasad do praktyki dystrybucyjnej nie stanowiło problemu. Opracowane szczegółowe zasady działania zostały wprowadzone w życie i są skutecznie realizowane. W większości przypadków zasady te stały się naturalną częścią pracy OFWCA i są niemal automatycznie stosowane.

Nie oznacza to jednak, że można zapomnieć o konieczności ich przypominania, weryfikacji działań i nadzorowania realizacji.

Celem tego artykułu jest przypomnienie zasad stosowania RODO – zarówno podstaw, jak i niektórych wybranych, bardziej szczegółowych problemów.

Podstawowe zasady przetwarzania danych osobowych

Na początku należy przypomnieć, że Rozporządzenie opiera się na siedmiu głównych zasadach przetwarzania danych osobowych, które są punktem wyjścia do wszystkich przepisów szczegółowych, opracowywanych procedur, instrukcji i regulaminów. Te zasady to:

1. Zasada rzetelności, zgodności z prawem i przejrzystości (art. 5 ust. 1 lit. a). Oznacza to, że dane osobowe muszą

być przetwarzane zgodnie z prawem, rzetelnie i w sposób przejrzysty dla osoby, której dane dotyczą.

2. Zasada ograniczenia celu przetwarzania (art. 5 ust. 1 lit. b) Dane osobowe muszą być zbierane w konkretnych, wyraźnych i prawnie uzasadnionych celach i nieprzetwarzane dalej w sposób niezgodny z tymi celami. Dalsze przetwarzanie danych do celów archiwalnych w interesie publicznym, badań naukowych, historycznych lub statystycznych nie jest uznawane za sprzeczne z pierwotnymi celami (zgodnie z art. 89 ust. 1).

3. Zasada minimalizacji danych (art. 5 ust. 1 lit. c) Zbierane dane osobowe muszą być adekwatne, stosowne i ograniczone do niezbędnego minimum. Oznacza to, że zakres przetwarzanych danych powinien być ograniczony do tego, co jest niezbędne do osiągnięcia celu ich przetwarzania. Każdy podmiot przetwarzający dane, powinien dokonać selekcji i wybrać tylko te dane, które są konieczne.

4. Zasada prawidłowości danych (art. 5 ust. 1 lit. d) Wszystkie dane osobowe muszą być prawidłowe i w razie potrzeby aktualizowane. Należy podjąć wszelkie rozsądne działania, aby nieprawidłowe dane zostały niezwłocznie usunięte lub sprostowane. W praktyce oznacza to konieczność wprowadzenia rozwiązań technicznych i organizacyjnych umożliwiających korygowanie danych.

5. Zasadaograniczeniaprzechowywaniadanych(art.5ust.1lit.e) Dane osobowe muszą być przechowywane w sposób umożliwiający identyfikację osoby, której dane dotyczą, tylko przez czas niezbędny do realizacji celu przetwarzania. Wyjątkiem jest przechowywanie danych wyłącznie do celów archiwalnych, badań naukowych, historycznych lub statystycznych. Realizacja tej zasady wymaga wdrożenia procedur określających czas przechowywania danych lub cykliczne przeglądy danych.

6. Zasada integralności i poufności (art. 5 ust. 1 lit. f) Dane osobowe muszą być przetwarzane w sposób zapewniający ich bezpieczeństwo, w tym ochronę przed nieuprawnionym przetwarzaniem, przypadkową utratą, zniszczeniem lub uszkodzeniem. Środki techniczne i organizacyjne zapewniające bezpieczeństwo danych muszą być dopasowane do specyfiki i ryzyka przetwarzania. Pojęcie „odpowiednich środków” jest niedookreślone i powinno być dostosowywane do indywidualnych przypadków.

7. Zasada rozliczalności (art. 5 ust. 2) Administrator danych osobowych jest odpowiedzialny za przestrzeganie powyższych zasad i musi być w stanie wykazać ich realizację. Oznacza to konieczność dokumentowania procesów przetwarzania oraz uzasadniania podejmowanych decyzji.

Zakres danych osobowych i ich przetwarzania

Te podstawowe zasady RODO dotyczą wszystkich, którzy przetwarzają dane osobowe na terenie Unii Europejskiej. Nawet mała jednoosobowa działalność gospodarcza, np. OFWCA, jest zobowiązana do przestrzegania przepisów RODO. Nie ma przy tym znaczenia, gdzie odbywa się przetwarzanie danych ani gdzie znajdują się serwery. Dlatego wszystkie rozwiązania wdrożone przez Alwis&Secura, przestrzegane przez OFWCA, gwarantują bezpieczeństwo przetwarzanych danych.

Istotnym pytaniem jest, które dane stanowią „dane osobowe”, a które nie? Za dane osobowe uważa się wszelkie informacje dotyczące zidentyfikowanej lub możliwej do zidentyfikowania osoby fizycznej, np. imię i nazwisko,

PESEL, adres IP itd. Danymi osobowymi nie są takie dane, jak numer KRS, firmowy adres e-mail czy dane anonimowe, które nie pozwalają na identyfikację osoby. Warto podkreślić, że dane osobowe dotyczą wyłącznie osób fizycznych.

Ważne jest, aby wiedzieć, na czym polega przetwarzanie danych osobowych, ponieważ jego zakres jest znacznie szerszy niż w potocznym rozumieniu tego terminu. W przepisach RODO określenie „przetwarzanie danych” jest bardziej złożone i nie ogranicza się wyłącznie do zbierania czy wykorzystywania danych. W rozumieniu RODO przetwarzanie danych obejmuje cały szereg operacji, które można wykonywać na danych osobowych.

Zgodnie z art. 4 pkt 2 RODO, przetwarzanie to operacje lub zestaw operacji wykonywanych na danych osobowych

lub ich zestawach, zarówno w sposób zautomatyzowany, jak i niezautomatyzowany, takie jak: zbieranie, utrwalanie, organizowanie, porządkowanie, przechowywanie, adaptowanie lub modyfikowanie, pobieranie, przeglądanie, wykorzystywanie, ujawnianie poprzez przesłanie, rozpowszechnianie lub innego rodzaju udostępnianie, dopasowywanie lub łączenie, ograniczanie, usuwanie lub niszczenie. Jak wynika z powyższego, przetwarzanie danych to kompleksowy cykl działań związanych z posiadaniem i wykorzystywaniem danych osobowych.

Naruszenie ochrony danych osobowych

Każde niezgodne z przepisami ujawnienie danych osobowych – nawet nieświadome – stanowi naruszenie ochrony danych osobowych, zgodnie z art. 4 pkt 12 RODO. Naruszenie bezpieczeństwa może prowadzić do:

• przypadkowego lub niezgodnego z prawem zniszczenia,

• utraty,

• modyfikacji,

• nieuprawnionego ujawnienia lub dostępu do danych osobowych przesyłanych, przechowywanych lub w inny sposób przetwarzanych.

Każde naruszenie musi być ewidencjonowane, zgłaszane i wyjaśniane, zgodnie z obowiązującymi procedurami. Naruszenie ochrony danych występuje, gdy dane, za które odpowiada firma lub organizacja, ucierpiały w wyniku incydentu zagrażającego ich bezpieczeństwu, w szczególności jeśli naruszona została poufność, dostępność lub integralność posiadanych danych.

Konsekwencje naruszeń

Za nieprzestrzeganie zasad bezpieczeństwa RODO oraz niewłaściwą reakcję na incydenty grożą wysokie kary, określone w rozporządzeniu. Dlatego każda organizacja przetwarzająca dane osobowe powinna mieć wdrożone odpowiednie mechanizmy zapobiegania, wykrywania oraz reagowania na potencjalne naruszenia ochrony danych.

Obowiązek informacyjny wynikający z RODO

Z przetwarzaniem danych osobowych wiąże się bardzo ważny obowiązek – obowiązek informacyjny wynikający z RODO. Przetwarzając dane osobowe, nie można zapominać, że na administratorze danych osobowych ciąży obowiązek informacyjny. Oznacza to, że przetwarzając czyjeś dane osobowe, należy przekazać takiej osobie informacje dotyczące: kto przetwarza jej dane osobowe, w jakim celu, jak długo, na jakiej podstawie, kto ma dostęp do tych danych. Wymóg ten został szczegółowo określony w artykule 13 RODO.

Zakres obowiązku informacyjnego

Każdy administrator danych osobowych powinien przekazać osobom zainteresowanym wszystkie informacje:

Po pierwsze, w języku zrozumiałym, jasnym i prostym, tak aby osoba fizyczna rozumiała, na co wyraża zgodę. Po drugie, najpóźniej w momencie zbierania danych osobowych.

W przypadku OFWCA obowiązek ten powinien być realizowany przy pierwszym kontakcie z klientem, jeszcze przed rozpoczęciem rozpoznania jego potrzeb (APK). Alwis opracował i przekazał swoim dystrybutorom specjalne opracowanie informacji, które spełnia wszystkie ustawowe wymogi.

Odpowiednie środki organizacyjne i techniczne

Przepisy RODO nakładają na administratorów danych wiele obowiązków, w tym konieczność wdrożenia odpowiednich środków organizacyjnych i technicznych, mających na celu zapewnienie odpowiedniej ochrony danych. RODO nie wskazuje jednak konkretnych rozwiązań czy środków bezpieczeństwa, jakie należy zastosować. Stosowane rozwiązania powinny być dostosowane do skali ryzyka oraz specyfiki przetwarzania danych.

Stąd zasady bezpieczeństwa RODO, u każdego zobowiązanego podmiotu, powinny być analizowane i aktualizowane co najmniej raz w roku. W Alwis&Secura takie analizy również są przeprowadzane, a wnioski przekazywane do stosowania u OFWCA.

Podsumowanie

To tylko sygnalizacja i przypomnienie najważniejszych zagadnień. Problematyka ochrony danych osobowych jest niezwykle rozległa, a związanych z nią problemów jest wiele. Mamy już zebrane kilkuletnie doświadczenia, a także własne dobre praktyki.

dr Stanisław Kuta Doradca Zarządu Alwis&Secura

W naszej szerokości geograficznej, zmiany klimatu objawiać się będą zwiększeniem częstotliwości i intensywności zjawisk pogodowych: jak deszcz – to nawalny ( skutki: szybkie powodzie/ powodzie błyskawiczne, uszkodzenia infrastruktury sieciowej) lub długotrwały intensywny opad (duże powodzie, straty w majątku i zdrowiu), jak gorąco – to fale upałów (zwiększenie liczby hospitalizacji), jak śnieg to nawalny (wypadki z udziałem strony trzeciej i bez udziału strony trzeciej, uszkodzenia infrastruktury sieciowej). Pojawia się pytanie czy ubezpieczyciele i reasekuratorzy są w stanie udźwignąć to rosnące ryzyko w obliczu zdecydowanego niedoubezpieczenia jego skutków?

dr Ksymena Rosiek naukowczyni, dydaktyczka, pracowniczka Uniwersytetu Ekonomicznego w Krakowie, w Katedrze Finansów

Pojęcie ryzyka wynikającego ze zmian klimatu pozwala lepiej zrozumieć i opisać zależności oraz skutki zmian klimatu dla systemów społeczno-gospodarczych i ekosystemów. Pozwala przedstawić zróżnicowanie skutków w skali globu, regionu, a nawet poszczególnych jednostek osadniczych czy sektorów gospodarki oraz negatywne skutki dla obecnych i przyszłych pokoleń. Ryzyko wynikające ze zmian klimatu wynika z dynamicznych interakcji między zagrożeniami (zdarzeniami) generowanymi przez te zmiany, odpowiedzią systemu (wrażliwość) i stopniem narażenia (ekspozycja) oraz potencjałem adaptacyjnym dotkniętych przez zmianę klimatu systemów społeczno-gospodarczych lub ekologicznych (czyli podatności systemu). W raporcie IPCC zidentyfikowano blisko 130 rodzajów ryzyka klimatycznego1

Ryzyko wynikające ze zmian klimatu może powstawać bezpośrednio na skutek zdarzeń wywołanych przez te zmiany np. na skutek ekstremalnych zjawisko pogodowych (powódź, susza, huragan), a właściwie zwiększenia ich nasilenia i częstotliwości lub procesów np. proces degradacji gleby. Może jednak być generowane przez niewłaściwe reakcje na kryzys klimatyczny, np. obniżenie plonów z powodu suszy wywołuje zwiększenie nawadniania lub zwiększaniem areałów upraw przez wylesienie, co powoduje większą presje na zasoby wodne co zwiększa ryzyko wystąpienia trudności w dostępie do wody do celów rolniczych i bytowych, co obniża plony. W przytoczonym przykładzie prawidłową reakcją są działania związane z ochroną zasobów wodnych, odtwarzaniem ekosystemów leśnych i mokradeł oraz zmiana technik agrarnych lub rodzajów uprawianych roślin2.

To jest niezwykle ważna konstatacja. Ryzyko klimatyczne wynika nie tylko z nasilenia się ekstremalnych zjawisko pogodowych, ale również z niewłaściwych reakcji na jego wystąpienie!

Innymi słowy, jeżeli w trakcie powodzi, została zalana infrastruktura krytyczna, to jej odtworzenie w tym samym miejscu jest przeciwskuteczne. Należy rozważyć dwie opcje. Techniczne zabezpieczenie tej infrastruktury na wypadek przyszłych zdarzeń lub jej przeniesienie w inne miejsce (jeżeli warunki techniczne na to pozwalają).

Rysunek 1. Podstawowe rodzaje ryzyka klimatycznego.

W kontekście ubezpieczeń pojawia się jeszcze jedne istotny problem. Oczekiwanie pomocy ze strony państwa, w przypadku katastrof naturalnych (np. susza, powódź). Oczekiwanie to obniża skłonność klientów do ubezpieczania się, ale z drugiej strony, zakłady ubezpieczeniowe, często wykluczają w warunkach umów ochronę, jeżeli w ciągu ostatnich np. 10 lat wystąpiły na tym terenie np. powodzie lub podtopienia.

I w zasadzie obie strony działają racjonalnie. Problem polega na tym, że nie rozwiązuje to rosnącego problemu nieubezpieczonych szkód powstałych na skutek ryzyka klimatycznego. Należy spojrzeć prawdzie w oczy, ani samo państwo, ani sami ubezpieczyciele nie udźwigną skutków tego rosnącego ryzyka. Należy rozpocząć poważną dyskusję nad sposobem jego podziału pomiędzy państwo, obywateli (nie tylko poszkodowanych czy ubezpieczonych) oraz ubezpieczycieli i reasekuratorów.

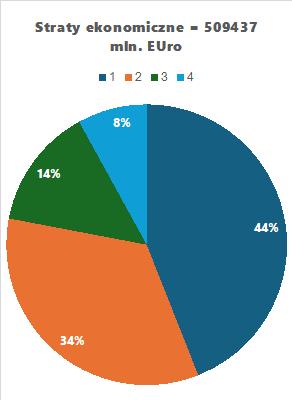

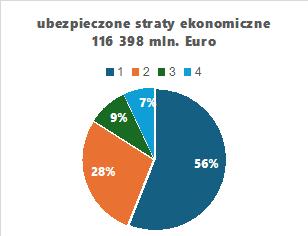

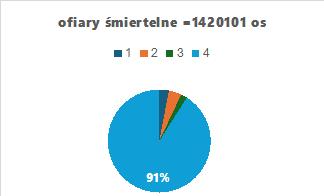

Skalę problemu przed jakim stoimy najlepiej obrazują dane. Na rysunku 2 zawarto szacunkowe dane, wskazujące na skalę niedoubezpieczenie ryzyka klimatycznego zarówno w zakresie majątku, jak i życia. Należy zwrócić uwagę, że jedynie niespełna 23% poniesionych szkód jest ubezpieczonych, najwięcej tych związanych ze zjawiskami hydrologicznymi, przede wszystkim związanych z opadami deszczu i powodziami.

1. Zdarzenia pogodowe: burze

Meteorological events: storms

2. Zdarzenia Hydrologiczne

Hydrological events: floods, mass movements

3. Zdarzenia klimatyczne: fale mrozów i opadów śniegu, susze, pożary lasów

Climatological events: cold waves, droughts, forest fires

4. Zdarzenia klimatyczne: Fale upałów

Climatological events: heatwaves

Żródło: Szkody gospodarcze spowodowane ekstremalnymi zjawiskami pogodowymi i klimatycznymi w krajach członkowskich EOG (1980-2020) - według rodzaju zagrożenia na podstawie CATDAThttps://www.eea.europa.eu/data-and-maps/figures/ economic-damage-caused-by-weather-3

Podsumowując, sektor ubezpieczeń staje przed nowymi wyzwaniami związanymi z coraz częstszym występowaniem skutków ziszczania się ryzyka klimatycznego. Znaczna część potencjalnych szkód nie jest objęta ubezpieczeniem ze względu na bierną postawę potencjalnych poszkodowanych liczących na pomoc państwa w razie wystąpienia gwałtownego zdarzenia pogodowego, jak również wycofywanie się z ubezpieczeń przez ubezpieczycieli, ze względu na rosnące ryzyko (rosnąca częstotliwość zdarzeń i większa skala negatywnych skutków). W takiej sytuacji nie ma możliwości aby system był wydolny. Konieczne jest rozpoczęcie debaty nad systemowymi rozwiązaniami, np. powszechnym ubezpieczeniem klimatycznym.

dr Ksymena Rosiek naukowczyni, dydaktyczka, pracowniczka Uniwersytetu Ekonomicznego w Krakowie, w Katedrze Finansów

Rysunek 2. Szkody gospodarcze spowodowane ekstremalnymi zjawiskami pogodowymi i klimatycznymi w krajach członkowskich EOG (1980-2020)

2. Źródło: Leksykon polityki klimatycznej, red. naukowa P. Legutko-Kobus, A. Rzeńca, A. Sobol - w opracowaniu, hasło: „deszcz nawalny”, opracowanie hasła: Ksymena Rosiek, za: (IPPC załącznik 2).

Jak wspomniałem w poprzednim artykule, sprzedaż ubezpieczeń na życie nie musi być trudnym i incydentalnym „polowaniem”. Dzięki rozsianiu informacji o naszej ofercie do jak największej liczby klientów wzrośnie liczba zapytań. Skupienie się na trzech wybranych ofertach Towarzystw Ubezpieczeniowych zwiększy naszą pewność w przygotowywaniu i przedstawianiu propozycji, co w efekcie przełoży się na większą sprzedaż.

Przejście do kolejnego kroku

Kiedy ten etap zostanie osiągnięty, łatwiej będzie przejść do kolejnego kroku: inicjowania rozmów na temat ubezpieczeń i wzbudzania potrzeb klienta poprzez rozmowę, zarówno bezpośrednią, jak i telefoniczną. Oczywiście, można rozpocząć to działanie od razu. Najlepiej wykorzystać wiedzę o klientach zdobytą przy okazji sprzedaży ubezpieczeń majątkowych, np. na temat zasobności portfela, liczby i wieku dzieci, zawodu i formy aktywności zawodowej, zadłużenia (kredyty hipoteczne), a nawet hobby. Wraz z tą wiedzą zyskujemy również pogłębienie relacji z klientami, których często znamy już od lat i bywamy z nimi na „ty”. Te czynniki dają agentowi większą swobodę w rozpoczęciu rozmowy na temat ubezpieczeń na życie.

Moment podjęcia rozmowy

Ale kiedy taką rozmowę podjąć? Są dwie podstawowe opcje: podczas rozmowy/spotkania w sprawie ubezpieczenia majątkowego lub jako kontakt (telefoniczny) konkretnie w temacie ubezpieczenia na życie. W obu przypadkach nie powinny to być rozmowy sprzedażowe. Nikt nie lubi (nawet kumpel), gdy znienacka próbujemy mu coś sprzedać. Tak więc taka pierwsza rozmowa, zainicjowanie tematu, powinna mieć na celu tylko zdobycie wiedzy: czy klient ma już polisę, jaką ma polisę i czy wie, co w niej jest. Jeśli nie ma, warto zwrócić uwagę na to, że powinien mieć. Dopiero w dalszej kolejności, gdy klient wykaże zainteresowanie, należy postarać się umówić na spotkanie lub rozmowę dotyczącą ubezpieczenia na życie, zdrowia czy przyszłości, a także analizy polis, które już posiada. Jak zadawać pytania?

Unikanie pytań zamkniętych

No dobrze, ale jak zadać te pytania, aby klienta nie odstraszyć albo żeby nas nie zbył, ucinając temat? Przede wszystkim

powinniśmy mieć świadomość, że przeciętny klient nie myśli na co dzień o ubezpieczeniach i uważa, że „ma na to czas”. Jeśli ma już jakąś polisę, to najpewniej nie wie dokładnie, przed czym go chroni, ale zakłada, że chroni przed wszystkim. Należy więc unikać pytań typu:

• Czy ma Pan polisę na życie?

• Czy chce Pan porozmawiać o ubezpieczeniu na życie?

• Czy chce Pan poznać najnowszą ofertę ubezpieczeń na życie z firmy X?

Wszystkie te pytania to tzw. pytania zamknięte, czyli takie, na które łatwo odpowiedzieć „nie”. A to oznacza problem z dalszym kontynuowaniem rozmowy.

Przemysław Szczypczyk Menedżer ds. ubezpieczeń życiowych i zdrowotnych Alwis&Secura

Zadawanie pytań otwartych

Dlatego dobrze jest zadać pytania otwarte, które wymagają bardziej rozwiniętej odpowiedzi, np.:

• Jaki zakres i sumy ubezpieczenia ma Pana polisa na życie? (Nie musimy wiedzieć, czy klient ma polisę, aby zadać to pytanie. Jego odpowiedź przy okazji da nam tę wiedzę).

• Dlaczego wybrano taki zakres i sumy ubezpieczenia? (W sensie, czy dobór sum i zakresów polisy był wynikiem analizy potrzeb).

• Jak możemy umówić się, aby to przeanalizować? (Czy np. podeśle nam obecną polisę do analizy czy przyjdzie z nią do nas?).

• Kiedy możemy spotkać się, aby o tym porozmawiać?

• Czy kojarzy Pan, w jakiej firmie ubezpieczeniowej (TU) ma ubezpieczenie na życie?

Albo inaczej:

• Kiedy ostatnio zastanawiał się Pan, co by było, gdyby dziś nie wrócił Pan do domu? (Codziennie przecież komuś to się przytrafia).

• Co by było, gdyby otrzymał Pan diagnozę nowotworową? (Jak wyżej).

• Co by się stało, gdyby miał Pan wypadek i został inwalidą? (Jak wyżej).

• Czy ma Pan środki na pokrycie nagłych wydatków, takich jak wizyty lekarskie, diagnostyka czy leczenie?

• Co, jeśli przez jakiś czas nie będzie Pan mógł pracować?

• Co stanie się z Pańską firmą w razie śmierci?

Wykorzystanie wiedzy o kliencie Kolejna kwestia to wykorzystanie wiedzy o kliencie do formułowania pytań, np.:

• Cieszę się, że kupił Pan niedawno polisę szkolną dla syna. A zastanawiał się Pan, co będzie, gdy dorośnie? Czy będzie Pan miał wtedy odłożone środki, np. na jego studia?

• Świetnie, że wyjazd do Egiptu się udał, a przede wszystkim, że nie trzeba było korzystać z polisy. Czy ma Pan podobną polisę, ale chroniącą Pana i rodzinę na co dzień?

• Odnawiamy na kolejny rok polisę na mieszkanie z cesją na bank. A co z polisą na życie? Bank też jej wymaga?

• Super ten motocykl! Fajne hobby. Rozumiem, że ma Pan polisę na życie, zwłaszcza z ochroną od następstw nieszczęśliwych wypadków?

Klucz do skutecznej spredaży

Możliwości zadawania pytań jest wiele. Ważne jest, aby wiedzieć, co chcemy osiągnąć, zadając je. Powinno to skłonić

klienta do refleksji, czy rzeczywiście ma odpowiednie zabezpieczenie, czy kojarzy, co już ma i na co może liczyć w konkretnej sytuacji. Otwarcie jego oczu na ryzyka, o których wcześniej nie myślał, oraz zasianie w nim niepewności co do aktualnego zabezpieczenia lub jego braku spowoduje, że od tej pory to klient zacznie kupować, a nie my sprzedawać.

To jest klucz do dobrej sprzedaży. W kolejnych krokach musimy skupić się na szybkim umówieniu się z klientem na przedstawienie oferty dobranej do jego potrzeb i omówienie jej. Dobrze jest również ustalić ramy wysokości składki, aby potem nie „rozjechać się” z możliwościami finansowymi klienta. Czasami do stworzenia odpowiedniej oferty będą potrzebne dwie polisy: jedna grupowa z szerokim zakresem świadczeń, a druga indywidualna, podnosząca świadczenia z tytułu śmierci lub uszczerbku na zdrowiu. Nie bójmy się proponowania takich rozwiązań. Trzeba je tylko dobrze uzasadnić – często są nie tylko lepsze, ale i tańsze. Dobrze przeprowadzony proces wzbudzenia potrzeby oraz dobrania i przedstawienia oferty zredukuje do minimum ewentualne obiekcje. Do tego służy dobrze przeprowadzona analiza potrzeb klienta (APK).

Pozostanie tylko jeszcze jedna kwestia, często najtrudniejsza –sfinalizowanie sprzedaży, czyli wypełnienie wniosku ubezpieczeniowego. Nawet jeśli klient zdał sobie sprawę, że polisa jest mu potrzebna, że mieści się w jego możliwościach finansowych i że odwlekanie decyzji może przynieść problemy, np. związane z ankietą medyczną, może mieć opory przed ostateczną decyzją. Dlatego należy działać od razu, kiedy klient wyrazi zainteresowanie. Na etapie przygotowywania oferty powinniśmy zakontraktować, czyli umówić się z klientem na kolejne kroki: „Przygotuję ofertę, a my umawiamy się na rozmowę za tydzień, zgoda?”

- „Tak.”

- „Świetnie. Jeśli oferta się Panu spodoba i spełni oczekiwania, od razu wypełnimy wniosek ubezpieczeniowy, aby jak najszybciej objęła Pana ochrona. -Zgadza się?”

- „Zgadza się.”

W ten sposób mamy większe szanse na zamknięcie sprzedaży, ale przede wszystkim dostarczamy klientowi realnej ochrony, a nie działamy jedynie w celu zarobienia prowizji.

Przemysław Szczypczyk Menedżer ds. ubezpieczeń życiowych i zdrowotnych Alwis&Secura

Zdrowie odmieniamy przez wszystkie przypadki, cytujemy wiersze, mądre słowa i powiedzenia. Tylko często nijak się to ma do życia i wykorzystania przez nas możliwości skorzystania z ofert zdrowotnych ubezpieczycieli. Logicznym jest, że nie sposób kupić wszystkich dostępnych produktów, ale należy przyjrzeć się temu, co już mamy, a co w naszej konkretnej sytuacji warto rozpoznać i zakupić.

Towarzystwa Ubezpieczeniowe coraz bardziej rozszerzają swoje oferty, biorąc pod uwagę zmieniające się realia - jak demografia, styl życia, niepokoje klientów, uwarunkowania genetyczne, sytuację służby zdrowia itd. Ludzie oczekują szybkości i jeśli nie komfortu, to przynajmniej ludzkich warunków i terminów diagnostyki i leczenia, czego niestety nie może zapewnić im niewydolny system. To, co kiedyś było standardem dla starszego pokolenia, dla młodych jest nie do przyjęcia. Weźmy choćby pod uwagę porody, jak wiele zmieniło się w przeciągu kilkudziesięciu lat. Ale czy starzy, czy młodzi, mężczyźni, czy kobiety – to zła organizacja systemu i zawiła droga, przez którą przechodzą pacjenci, znacznie zmniejsza ich szanse na szybką diagnozę i rozpoczęcie właściwego leczenia.

Prof. Maciej Krzakowski, krajowy konsultant w dziedzinie onkologii klinicznej w jednym z wywiadów powiedział, że „problem polega na tym, że nasz system ochrony zdrowia jest wadliwie finansowany: ośrodki mają płacone przez NFZ za wykonanie procedur, a nie za ich efekty. To jest chory system: dostaje się pieniądze za liczbę wykonanych procedur, nikt nie wynika, jak zostały wykonane i jakie przyniosły efekty”. W tej całej sytuacji chory jest jedynie numerem, dla którego lekarz zwyczajnie nie ma czasu. Pacjenci są za długo i za późno diagnozowani.

Naprzeciw nam wychodzą Towarzystwa Ubezpieczeniowe, które proponują rozwiązanie, bądź spłycenie naszych problemów. Warunkiem jest jednak wykupienie odpowiedniej polisy. Za pośrednictwem ubezpieczenia grupowego można otrzymać naprawdę ciekawe rozwiązania na preferencyjnych warunkach. Szczególnie w dużych firmach ubezpieczenie grupowe ochronne i dodatkowo zdrowotne (ambulatorium) jest benefitem pracowniczym pozapłacowym i jest bardziej doceniany, aniżeli np. wejściówki na zajęcia sportowe. Nawet, jeśli pracodawca nie zapewni nam finansowania tego

Renata Wyrostek Dyrektor ds. Ubezpieczeń Życiowych Alwis&Secura

typu świadczeń, warto we własnym zakresie przemyśleć i zdecydować o odpowiednim zabezpieczeniu. Choć to właścicielom firm powinno zależeć, aby ich pracownicy byli szybko diagnozowani i bez zwłoki rozpoczęli leczenie, bo wówczas szybciej wracają do zdrowia i do pracy.

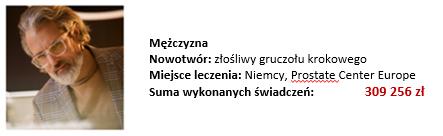

Żeby była diagnoza, muszą być badania. Gorzej, jeśli z jakiegoś powodu, nie ma możliwości postawienia prawidłowego rozpoznania. W Unum, już przy podejrzeniu np. nowotworu, klient jest objęty organizacją i finansowaniem badań, które doprowadzą do potwierdzenia lub odrzucenia diagnozy, którą można potem skonsultować dodatkowo ze specjalistami światowej klasy w ramach drugiej opinii medycznej. Jeśli nasz stan zdrowia pozwalał na to, aby zapewnić sobie np. Global Doctors’a, to otwiera nam to drzwi do leczenia w wyspecjalizowanych placówkach na całym świecie. Jeśli nie mieliśmy takiego szczęścia, to druga opinia medyczna może być przynajmniej wskazówką dla naszego lekarza, w którym kierunku rozpocząć leczenie i czy postawiona diagnoza jest prawidłowa, jakie będą przewidywane skutki i zagrożenia. Świetnym rozwiązaniem jest również – zawierana tak indywidualnie, jak i grupowo - „Pełna Opieka” Lux-Med, która gwarantuje nie tylko szpitalne leczenie zabiegowe i niezabiegowe, ale również pobyt diagnostyczny.

Mamy również propozycje dla obcokrajowców, którzy przebywają u nas czasowo.

Nasi eksperci z poszczególnych zakładów ubezpieczeniowych opowiedzą o tym, co można i trzeba zapewnić sobie i bliskim w ramach przygotowanych rozwiązań ubezpieczeniowych, aby nie dotknęła nas sytuacja, że chory człowiek rozpoczyna leczenie w chorym systemie.

Renata Wyrostek Dyrektor ds. Ubezpieczeń Życiowych Alwis&Secura

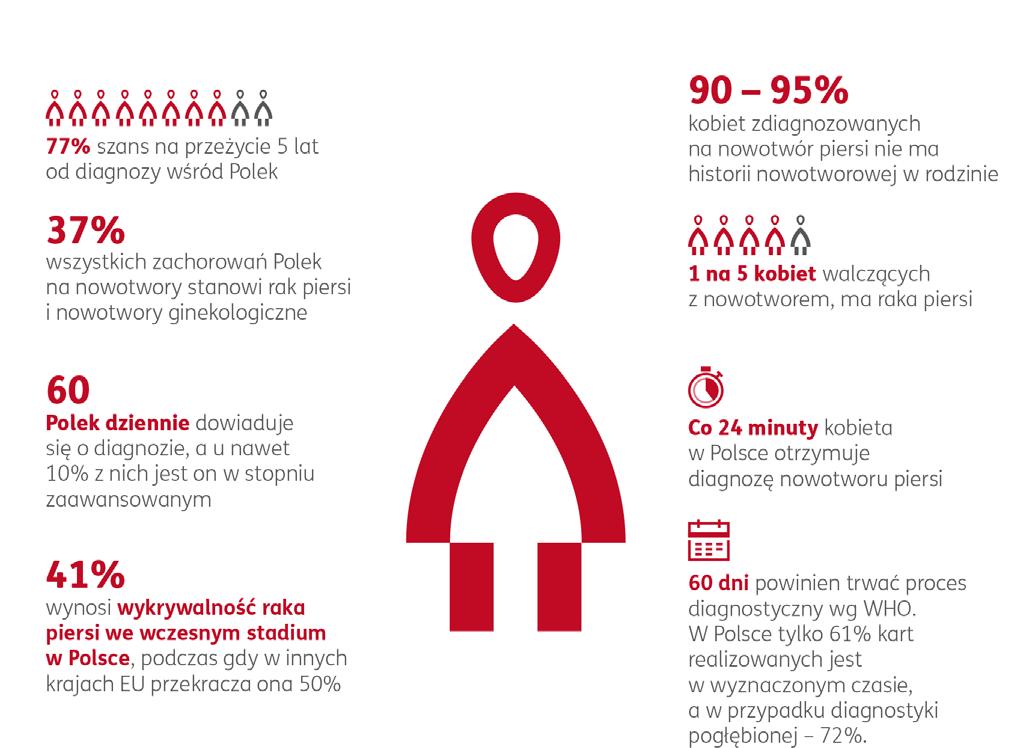

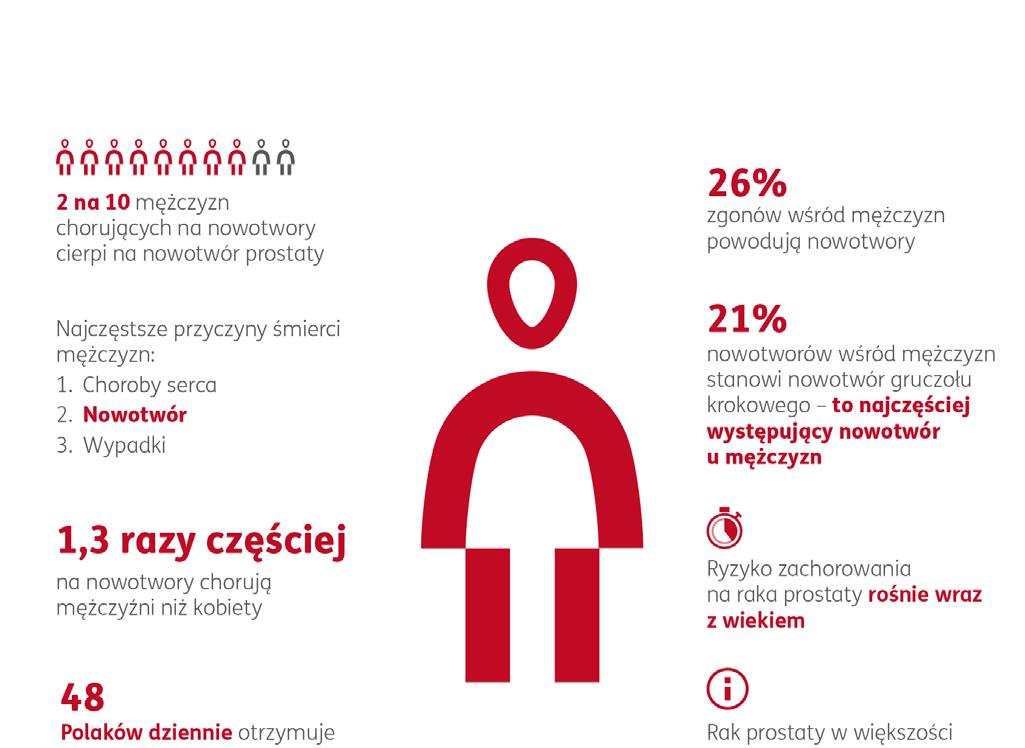

Na co najczęściej chorują Polacy?

W Polsce choroby układu krążenia są najczęstszą przyczyną zgonów od lat. Nowotwory są drugą najczęstszą przyczyną zgonów w Polsce, co wiąże się z późną diagnozą oraz niewystarczającą profilaktyką. W 2023 roku choroby układu krążenia stanowiły 36% wszystkich zgonów, a nowotwory blisko 24%. Liczba tych przypadków stale rośnie, więc powinniśmy zastanowić się, jak możemy skutecznie zapobiegać problemom zdrowotnym i zabezpieczyć przyszłość – swoją oraz swoich bliskich.

Jak zapobiegać chorobom?

Aby zmniejszyć ryzyko zachorowania, powinniśmy pamiętać przede wszystkim o profilaktyce. Regularne badania pozwalają zdiagnozować chorobę na wczesnym etapie, a szybkie rozpoczęcie leczenia jest efektywniejsze i zwiększa szansę na normalne życie. Możemy podjąć kilka kluczowych kroków, takich jak: rozpoczęcie aktywności fizycznej, wprowadzenie zbilansowanej diety, umiejętne zarządzanie stresem, a także unikanie alkoholu i rzucenie palenia, by zadbać o swoje zdrowie. Jednak czasem nawet najlepsze nawyki zdrowotne nie uchronią nas w pełni przed chorobą. Warto, więc rozważyć dodatkowe formy zabezpieczenia, które pomogą nam w razie choroby.

Wyjątkowe pakiety w Ochronie Premium od Unum Życie

Liczba chorób, zwłaszcza tych przewlekłych i cywilizacyjnych, rośnie z roku na rok, co jest wynikiem zarówno zmian stylu życia, jak i starzejącego się społeczeństwa. Statystyki pokazują, że choroby serca i nowotwory dotykają coraz większą liczbę osób. Jak się przed nimi chronić i jak zadbać o swoje poczucie bezpieczeństwa, gdyby jednak dotknęły nas i naszych bliskich?

Diagnoza poważnej choroby to zawsze ogromny stres w rodzinie. Niesie ze sobą nie tylko szereg trosk i obaw o przyszłość, ale również konieczność przeorganizowania dotychczasowego życia. Czas ogrywa ogromne znaczenie w skuteczności leczenia. Niestety, na konsultacje medyczne, zabiegi i badania czeka się w Polsce bardzo długo. Z pomocą przychodzi prywatna opieka medyczna, ale ona kosztuje. Odpowiednie ubezpieczenie zapewnia nie tylko wypłatę pieniędzy w razie diagnozy. Daje również dostęp do wizyt lekarskich, a także wsparcie w czasie diagnostyki, leczenia oraz rekonwalescencji. Takie kompleksowe podejście oferuje Unum Życie w ramach swojego grupowego ubezpieczenia na życie Ochrona Premium. Polisa zapewnia wypłatę pieniędzy nawet do 500 tysięcy złotych oraz dostęp do całodobowej infolinii, organizującej wizyty lekarskie, badania, konsultacje, transport do placówek medycznych, pomoc psychologa. Tak szeroki zakres usług realnie pomaga w profilaktyce i diagnostyce, a także wspiera w razie problemów zdrowotnych.

Ubezpieczeni pracownicy mają do wyboru m. in. pakiety, takie jak:

Ubezpieczenie U-Chroni Onkologicznie to oferta, która zapewnia nie tylko wsparcie finansowe, ale także dostęp do zaawansowanej diagnostyki i leczenia nowotworów. W przypadku diagnozy nowotworu złośliwego lub o granicznej złośliwości, polisa gwarantuje wypłatę do 60 000 zł w najwyższym wariancie (CORPO). Ubezpieczeni mogą również liczyć na świadczenie po pobycie w szpitalu z powodu choroby nowotworowej lub po przeprowadzeniu specjalistycznych procedur, takich jak chemioterapia, radioterapia czy immunoterapia.

Pakiet obejmuje szeroki zakres badań diagnostycznych i usług medycznych – w przypadku podejrzenia nowotworu ubezpieczony ma do dyspozycji do 3 000 zł, a w razie potwierdzenia choroby limit wynosi aż 20 000 zł. W ramach tego limitu ubezpieczony ma szybki dostęp do badań specjalistycznych takich jak: USG, badanie PET, tomografia komputerowa, rezonans magnetyczny, a także do lekarzy czy rehabilitacji. Dodatkowo, ubezpieczeni mogą skorzystać z konsultacji zagranicznego specjalisty w ramach powtórnej opinii medycznej, co daje pewność, że diagnoza i plan leczenia są odpowiednio zweryfikowane.

Pakiet U-Chroni Serce wspiera finansowo i medycznie w przypadku zachorowania na jedną z 11 chorób układu krążenia, oferując wypłatę nawet do 80 000 zł w najwyższym wariancie (CORPO). Świadczenia są wypłacane m.in. po pobycie w szpitalu z powodu zawału serca lub udaru mózgu, a także w przypadku uszczerbku na zdrowiu wywołanego tymi schorzeniami.

Ubezpieczenie obejmuje specjalistyczne procedury, takie jak ablacja, angioplastyka czy wszczepienie rozrusznika serca. Pakiet U-Chroni Serce zapewnia także szeroki zakres specjalistycznych badań diagnostycznych i usług medycznych oraz powtórną opinię medyczną. Co więcej, raz w roku ubezpieczeni mogą wykonać badania diagnostyczne bez skierowania, co umożliwia wczesne wykrywanie chorób sercowo-naczyniowych i szybsze rozpoczęcie leczenia.

Elastyczność oferty dopasowana do potrzeb klienta

Obydwa pakiety: U-Chroni Onkologicznie i U-Chroni Serce –dostępne są w czterech wariantach, różniących się zakresem ochrony, wysokością świadczeń i poziomem składki. Najniższa

składka wynosi już od 10 zł miesięcznie (CORPO). Tak szeroka gama opcji pozwala na precyzyjne dostosowanie ubezpieczenia do indywidualnych potrzeb i oczekiwań.

Wybór pakietów możliwy jest w momencie zawierania ubezpieczenia lub w każdą rocznicę polisy. Przystąpienie jest bardzo proste – wystarczy wypełnić krótkie oświadczenie o stanie zdrowia.

Więcej możliwości z Ochroną Premium