PRZENIESIENIE PORTFELA

UBEZPIECZENIOWEGO PRZEZ AGENTA

LEADENHALL – SPECJALISTYCZNE

UBEZPIECZENIA DLA WSZYSTKICH

MIEJSKIE BŁYSKAWICZNE POWODZIE

– WYZWANIA DLA SZACOWANIA RYZYKA

NNW SZKOLNE W NOWEJ ODSŁONIE

LEADENHALL – SPECJALISTYCZNE

UBEZPIECZENIA DLA WSZYSTKICH

MIEJSKIE BŁYSKAWICZNE POWODZIE

– WYZWANIA DLA SZACOWANIA RYZYKA

NNW SZKOLNE W NOWEJ ODSŁONIE

LUDZIE ALWISA

STRONA 6

LEADENHALL: UBEZPIECZENIA SPECJALISTYCZNE DLA MILIONÓW KLIENTÓW!

STRONA 4

CZEŚĆ, JESTEŚMY Z LEADENHALL I POMAGAMY AGENTOM W SPRZEDAŻY

STRONA 8

ŻYCIÓWKI W LEADENHALL IDEALNE DLA AGENTÓW MAJĄTKOWYCH

STRONA 21

STRONA 14

MIEJSKIE POWODZIE BŁYSKAWICZNEWYZWANIA DLA SZACOWANIA RYZYKA

STRONA 24

ZUS TO ZA MAŁO… UBEZPIECZENIE OD UTRATY DOCHODU DLA PRZEDSIĘBIORCÓW OC ZAWODOWA W LEADENHALL DOSTĘPNA PRAWIE DLA KAŻDEGO

STRONA 14

WYPRZEDŹ KONKURENCJĘ Z WIZYTÓWKĄ PREMIUM!

STRONA 28

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O. Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, marketing@alwis.pl, tel. 882 122 749 Magazyn bezpłatny, nie do odsprzedaży.

PRZENIESIENIE

PORTFELA

UBEZPIECZENIO -

WEGO PRZEZ AGENTA

STRONA 26

WPROWADZENIE

DO SPRZEDAŻY

UBEZPIECZEŃ

NA ŻYCIE DLA

MULTIAGENTA

MAJĄTKOWEGO

STRONA 38

WYPADKI

CHODZĄ PO LUDZIACH...

Oddajemy w ręce czytelników kolejny numer naszej gazetki agencyjnej Alwis&Serwis. Zawiera on wiele interesujących materiałów, dzięki którym każdy znajdzie coś dla siebie.

STRONA 34

UBEZPIECZENIE

OD NASTĘPSTW

NIESZCZĘŚLIWYCH

WYPADKÓW (NNW)

DZIECI I MŁODZIEŻY

STRONA 40

Ten numer poświęcamy mało znanemu na polskim rynku ubezpieczycielowi – Leadenhall, który oferuje specjalistyczne produkty ubezpieczeniowe. Nie oznacza to jednak, że są one skierowane wyłącznie do wąskiej grupy klientów. Ubezpieczenie utraty dochodów dla przedsiębiorców, OC zawodowe obejmujące ponad 250 profesji oraz ubezpieczenia życiowe z bardzo wysokimi sumami ubezpieczenia (do 10 milionów złotych) są dostępne także dla małych i średnich przedsiębiorców, co potwierdza dotychczasowa praktyka. W tym numerze podejmujemy również nowy temat – przenoszenie portfela ubezpieczeń między dystrybutorami. Z kolei o „Miejskich powodziach błyskawicznych i wyzwaniach związanych z oceną ryzyka ubezpieczeniowego” pisze pracownik naukowy Uniwersytetu Ekonomicznego w Krakowie.

Małgorzata Magiera z Rożnowa opowiada o swojej pracy jako agentka ubezpieczeniowa, podkreślając, jak ważne jest spełnianie marzeń i dążenie do sukcesu. Poruszamy również aktualny temat „NNW szkolne w nowej odsłonie”, który przynosi nowe możliwości dla ubezpieczających.

Życzymy przyjemnej lektury!

Redaktor dr Stanisław Kuta

Agenci niezmiennie stoją w centrum naszego myślenia o biznesie. Dlatego inwestujemy w technologię, która ułatwia im sprzedaż specjalistycznych ubezpieczeń. W naszym wydaniu „specjalistyczne” oznaczają produkty zabezpieczające podstawowe potrzeby bardzo szerokiego grona klientów.

Leadenhall to coverholder rynku Lloyd’s, a Lloyd’s to właściwie synonim ubezpieczeń specjalistycznych. Nic więc dziwnego, że oferujemy szeroki ich wachlarz i stanowią one główny nurt naszej sprzedaży. Równolegle, w partnerstwie z RGA –jednym największych reasekuratorów na świecie, wzmacniamy obecność w obszarze ubezpieczeń na życie.

Plany mamy bardzo konkretne. W 2024 r. wkroczyliśmy z prawie 30-procentową dynamiką wzrostu we wszystkich liniach produktowych i zamierzamy go zamknąć 80 mln zł przypisu składki. To ambitne założenie uda nam się zrealizować, jeżeli jak dotąd będziemy szli ramię w ramię z równie ambitnymi agentami. Ludźmi otwartymi na sprzedaż ubezpieczeń specjalistycznych, które tak dobrze nadają się do „crossowania” z popularnymi produktami majątkowymi, turystycznymi czy komunikacyjnymi.

Oczywiście ten obopólny sukces – przecież naturalną konsekwencją wzrostu składki Leadenhall są coraz wyższe prowizje na kontach agentów – wymaga od nich zrozumienia specyfiki produktów oraz wykorzystywania możliwości naszych narzędzi do ich sprzedaży.

Skupmy się zatem na tych dwóch zasadniczych dla nas kwestiach.

Specjalistyczny, ale nie niszowy

Proponujemy zmianę myślenia o ubezpieczeniach specjalistycznych. Zdaję sobie sprawę, że to określenie może kojarzyć się z „ekskluzywnym produktem”. A przecież nasze

Rajmund Rusiecki Prezes Zarządu w Leadenhall Insurance

ubezpieczenia zabezpieczają podstawowe potrzeby niezależnie od profesji, stanu konta czy miejsca zamieszkania.

Krótko mówiąc: specjalistyczne produkty adresujemy do olbrzymiej grupy klientów! Jak to robimy?

Posłużę się przykładem jednego z flagowych produktów Leadenhall, ubezpieczenia od utraty dochodu. To idealne rozwiązanie dla jednoosobowych działalności gospodarczych, których w Polsce jest ich ok. 2 mln! Tymczasem wciąż można spotkać opinie, że to produkt dla klientów o dalece ponadprzeciętnych zarobkach. Dla nich oczywiście też, ale coraz więcej osób o niższych przychodach traktuje go jako finansową poduszkę, dającą wsparcie wobec niemożności utrzymania się za niskie świadczenia ZUS-u.

Widzimy to w statystykach. Aż 23% polis od utraty dochodu wykupują w Leadenhall osoby o miesięcznych przychodach do 7 tys. zł. Kolejne 24% naszych ubezpieczonych osiąga przychody między 7 tys. a 13 tys. zł na miesiąc – razem obie te grupy to już praktycznie połowa portfela firmy.

To nie powinno dziwić, przecież przy niższym budżecie trudniej jest gromadzić oszczędności na kryzysowe chwile. A naszą polisą można zapewnić sobie rekompensatę aż do 65% średnich miesięcznych przychodów, jeżeli wskutek wypadku lub choroby utraci się okresowo zdolność do pracy w swoim zawodzie.

Nadanie rozmachu, zwiększenie zasięgu jest naszą wizją rozwoju także innych linii. Chyba najlepiej widać to w ubezpieczeniu OC zawodowej dla specjalistów, które wyposażyliśmy w najszerszą na rynku listę ubezpieczalnych profesji. Ochronę adresujemy do przedstawicieli ponad 250 zawodów! Od księgowych i doradców podatkowych zaczynając, a na informatykach, przedstawicielach mediów czy trenerach personalnych kończąc. Wśród pozostałych produktów znajdują się przede wszystkim różne rodzaje polis na życie – czy to pod kredyt, czy też dla VIP-ów – z sumami ubezpieczenia dalece przekraczającymi 10 mln zł.

Nie sprzedajemy bez agenta!

Kilka zdań o technologii, która w olbrzymim stopniu ułatwia współpracującym z nami agentom zadanie. Na naszej platformie sprzedażowej Leadenhall Insurance System (LIS) agenci w jednym miejscu znajdą wszystkie nasze produkty – majątkowe i życiowe. Proces ofertowania i zawarcia transakcji jest w pełni zgodny z wymogami RODO i IDD, a przy tym bardzo prosty i przejrzysty. Wypełnienie krótkiego formularza oceny ryzyka zajmuje kilka minut, a przemyślany system filtrowania i sortowania oraz intuicyjna nawigacja po repozytorium dokumentów ułatwiają agentowi panowanie nad sprawami klientów.

Bardzo ważne: każdy agent w każdym produkcie może na każdym etapie wypełniania udostępnić taki interaktywny formularz klientowi! Angażuje go tym samym w proces tworzenia oferty i zwiększa szansę na sprzedaż – konsumenci uwielbiają przecież kupować produkty skrojone pod siebie. Agent oszczędza przy tym swój czas i nie zadaje klientowi niewygodnych pytań (np. o numer PESEL, stan zdrowia, dochody czy sytuację rodzinną) – cały czas zachowując jednak kontrolę nad procesem zakupu.

Raz jeszcze to podkreślam, bo to dla nas kluczowa sprawa: w procesie sprzedaży ubezpieczeń Leadenhall rola agenta jest zawsze kluczowa i tak postrzega ją ubezpieczony!

Dbamy o to nawet wtedy, gdy klient samodzielnie zawiera z nami umowę. Właśnie temu służy sprzedaż przez tzw. linki ofertowe, który od tego roku intensywnie rozwijamy. Każdy pośrednik może wysłać klientowi odnośnik, w którym „zaszyty jest” unikalny kod. Zachęcony przez doradcę konsument sam wylicza sobie składkę, wypełnia formularz, wybiera wariant ochrony, opłaca polisę, a nawet – gdy wymaga tego prawo – weryfikuje swoją tożsamość online. Agent otrzymuje pełną prowizję, a polisa i oferta rejestrowane są na jego koncie w systemie transakcyjnym.

Dysponujemy zatem technologią, która upraszcza sprzedażową obsługę klientów. Sprawiając, że mądrze dobrane specjalistyczne ubezpieczenia idealnie nadają się do masowej dystrybucji. Całość spięliśmy w unikalny ekosystem niosący realną wartość: tak dla pośredników, jak dla klientów.

Rajmund Rusiecki

Prezes Zarządu w Leadenhall Insurance

Jeżeli kiedykolwiek zastanawialiście się jak to jest być pracującą żoną i mamą trójki wspaniałych dzieci, prowadzić własną działalność oraz rozwijać się na płaszczyźnie swoich zainteresowań, spełniać swoje marzenia – to ja Wam opowiem - JEST WSPANIALE!

Nazywam się Małgorzata Magiera, mam 44 lata i to, co najważniejsze to już dowiedzieliście się z powyższego wstępu. Mieszkamy w Rożnowie nad Jeziorem Rożnowskim, oczywiście na Pogórzu Rożnowskim. To bardzo stara – już XII wieczna – wieś, w której posiadał swój zamek słynny Zawisza Czarny. A najbardziej znana jest, działająca od 1941 roku zapora wodna i związane z tym jezioro. Tutaj jest nasze miejsce na ziemi i raczej nie chciałabym tego zmieniać, gdyż zawsze mi się tutaj podobało.

Ukończyłam Liceum Zawodowe później studiowałam ekonomię w Małopolskiej Wyższej Szkole Ekonomicznej w Tarnowie, zrobiłam jeszcze pedagogiczne studia podyplomowe. Zawsze marzyłam o pracy biurowej, chociaż różnie to się potoczyło w moim życiu, pewnie tak jak i w życiu każdego. Pracowałam w gastronomi, później w sklepie ze sprzętem RTV i AGD. Byłam również nauczycielem w przedszkolu przez parę lat, co dawało mi wiele radości, ponieważ bardzo lubię dzieci, a one są bardzo wdzięczne.

W 2011 roku rozpoczęłam przez przypadek moją przygodę z ubezpieczeniami. Zaczęło się od tego, że musiałam ubezpieczyć samochód i poszłam do jednego z agentów, który współpracował z Alwis&Secura. Wtedy taka myśl mi przeszła przez głowę, że może warto spróbować. Ludzie muszą ubezpieczać swoje pojazdy coraz częściej dobrowolnie ubezpieczają swoje domy, dzieci i zdrowie, które są najcenniejsze. Skontaktowałam się z biurem Alwisa - jeszcze wtedy biuro było na Nawojowskiej - i tak się to wszystko zaczęło i potoczyło. Nasza współpraca trwa do dzisiaj i mam nadzieję, że trwać będzie nadal.

Obecnie działalność ubezpieczeniową prowadzimy wraz z mężem, który od zawsze mnie w tym wspierał i wie, że ja to po prostu kocham robić. Nasze biuro znajduje się w Żbikowicach, na terenie zupełnie mi obcym. Dlatego musiałam od nowa pozyskiwać klienta, który musiał się przekonać do Nas

i nam zaufać. Teraz to już z górki. „Poczta pantoflowa” zawsze najlepiej działa i przynosi pozytywne skutki. Poznałam wielu wspaniałych ludzi, dzięki którym wielu nowych rzeczy się dowiedziałam i zdecydowanie poszerzyłam swoją wiedzę na temat ubezpieczeń i nie tylko. Mimo moich poprzednich doświadczeń w handlu nigdy nie spotkałam tak życzliwych i pomocnych ludzi jak w Alwisie – dla nich nie ma rzeczy niemożliwych. Bardzo jestem im wdzięczna za okazaną pomoc w każdej sytuacji!

Preferuje osobiste kontakty z klientami, ale korzystam także z mass mediów. Zawsze staram się poznać dobrze klienta, jego preferencje i potrzeby. Pomaga mi w tym APK czyli dobre rozpoznanie jego potrzeb. Nie dla spełnienia obowiązku, ale jako praktyczne i bardzo przydatne narzędzie w codziennej pracy ubezpieczeniowej. Oczywiście stale podnosimy swoje kompetencje, bo nasi klienci mają coraz wyższe oczekiwania i wymagania. Jestem przekonana, że w pełni je spełniamy i dziś oferujemy już wszystkie ubezpieczenia. Spełnianie – nawet tych nie uświadomionych jeszcze potrzeb

ubezpieczeniowych klienta – przynosi nam dobre efekty i obustronne zadowolenie. Warto o to dbać.

Oprócz pracy jest też czas dla rodziny. Uwielbiamy jeździć na wycieczki górskie, które mnie odprężają i którymi zaraziłam mojego męża i dzieci. Góry to wolność! W każdej wolnej chwili siadam na rower i robię rundkę, podziwiając piękne krajobrazy otaczającej mnie okolicy. To jest chwila oddechu i odprężenia po całym zabieganym dniu pracy.

Lubię też dbać o nasz ogród, który o każdej porze roku inaczej wygląda, pachnie i gości naszych przyjaciół. Jest w nim mnóstwo pracy, ale to jak się zmienia daje mi satysfakcję.

Lubię usiąść sobie wieczorkiem na tarasie, zapalić świece i po prostu posiedzieć w towarzystwie mojej szalonej rodzinki przy dobrej kawie i przy ciekawej książce. Zawsze, gdy tylko mogę sobie pozwolić, wspieram moje dzieci w ich pasji – piłce nożnej. To hobby syna i młodszej córki (nie ma nic ważniejszego niż piłka). Razem z mężem jestem na każdym meczu i wspieram całą drużynę, dzięki czemu dodaje im siły w walce. Starsza córka to już studentka (jak ten czas leci) więc też staramy się ją wspierać w każdej dziedzinie życia. Niech spełniają swoje marzenia – my będziemy starali się im w tym pomagać. Powiem Wam - trzeba spełniać marzenia, dążyć do osiągnięcia sukcesu i satysfakcji w życiu, a przede wszystkim mieć zdrowie i być szczęśliwym!

Małgorzata

Współpraca z Leadenhall daje dostęp do szerokiej gamy specjalistycznych produktów ubezpieczeniowych i innowacyjnego systemu transakcyjnego. Jednak produkty i technologia to bardzo ważne, ale przecież nie wszystkie klucze do sukcesu. Potężne znaczenie w sprzedaży ma ludzki wymiar wspólnych działań.

Leadenhall od lat buduje swoją pozycję, opierając się na fundamentach: rzetelności, doświadczeniu oraz zaangażowaniu w rozwój partnerskich relacji z agentami.

Budujemy je w oparciu o dwa filary, czyli zespoły: Regionalnych Dyrektorów Sprzedaży i Zdalnych Koordynatorów Sprzedaży.

O sile Leadenhall stanowią ambitni i profesjonalni ludzie, którzy wspierają pośredników każdego dnia. To oni są dla agentów pierwszymi punktami kontaktowymi, gotowymi odpowiedzieć na każde pytanie, rozwiązać każdy problem i

znaleźć najlepsze rozwiązania dla klientów.

W tym artykule przedstawiamy każdego z nich. Ale nie tylko danymi kontaktowymi (nimi też, bo poniżej umieściliśmy numery telefonów i e-maile – zapraszamy do rozmów!), bo wszyscy odpowiadają na kilka pytań o pracę z agentami, specjalizację, swoje mocne strony i życie prywatne.

Dane kontaktowe oraz informacje, kto jest Twoim opiekunem znajdziesz również w naszym systemie transakcyjnym LIS.

Poznajmy się!

W pracy z agentami lubię sam kontakt z doradcami, budowanie wzajemnych relacji, zaufania i wymiany doświadczeń.

Moje mocne strony to zawodowo umiejętność zarządzania zespołem i analitycznego myślenia mocne strony, pod względem charakteru: umiejętność pracy w grupie i maksymalne zaangażowanie w to, co robię.

Renata Kudła-Rajca

p.o. Dyrektora sprzedaży renata.kudla-rajca@leadenhall.com 789 485 085

W życiu kręci mnie wszystko, co związane z przyrodą i naturą, m.in. architektura krajobrazu, zbieranie grzybów czy wędkowanie. Jestem certyfikowaną (COAP Polska) behawiorystką zwierząt towarzyszących.

Michał Zelkowier Regionalny dyrektor sprzedaży michal.zelkowier@leadenhall.com 664 901 360

W pracy z agentami lubię bezpośrednie spotkania i rozmowy o rozwijaniu ich biznesu.

Moje mocne strony to merytoryka produktów oraz spotkania wspomagające sprzedaż z klientem.

Specjalizuję się w produktach OC zawodowej i D&O, ale lubię też Utratę Dochodu.

W życiu kręci mnie jazda na dwóch kółkach i górskie wyprawy w zimie.

W pracy z agentami lubię różnorodność ludzi i potrzeb.

Moje mocne strony to rozwaga i odpowiedzialność.

Specjalizuje się w produktach osobowych (life i utrata dochodu).

W życiu kręci mnie czytanie książek i słuchanie podcastów kryminalnych

Sylwia Czajkowska Koordynator ds. sprzedaży sylwia.czajkowska@leadenhall.com 504 828 034

W pracy z agentami lubię pomagać w rozwiązywaniu problemów.

Moje mocne strony to komunikatywność i poczucie humoru.

Specjalizuję się w produktach NNW i Utrata Dochodu oraz życiówkach LifeUp, Vip, Kredyt.

W życiu kręci mnie aktywne spędzanie czasu z rodziną i przyjaciółmi.

Piotr Hołowacz

Koordynator ds. sprzedaży piotr.holowacz@leadenhall.com

690 202 273

Michał Falerowski Regionalny dyrektor sprzedaży michal.falerowski@leadenhall.com

608 089 940

W pracy z agentami lubię kontakt bezpośredni, nieprzewidywalność tematów do rozwiązania i wzajemne zaufanie.

Moje mocne strony to otwartość, dyspozycyjność i wieloletnie doświadczenie na rynku ubezpieczeniowym.

Specjalizuję się w produktach osobowych, choć równie swobodnie poruszam się w ofercie OC zawodowej.

W życiu kręcą mnie wycieczki organizowane samodzielnie, a realizowane w ruchu drogowym i na morzu.

W pracy z agentem lubię możliwość bycia w ciągłym kontakcie oraz zmienne wyzwania, jakimi są potrzeby agenta.

Moje mocne strony to otwartość na potrzeby drugiej osoby, elastyczność i konsekwentne dążenie do celu, sumienność.

Specjalizuję się w produktach z całej oferty Leadenhall, ale szczególnie lubię Life i NNW z utratą dochodu.

W życiu kręci mnie czytanie książek (papierowe wydania), szybka jazda samochodem i majsterkowanie.

Katarzyna Kłeczek Koordynator ds. sprzedaży katarzyna.kleczek@leadenhall.com 690 608 389

W pracy z agentami lubię możliwość poznawania różnych typów ludzi i ich charakterów.

Moje mocne strony to pewność siebie, zaangażowanie w powierzone zadania oraz otwartość na ludzi.

Specjalizuję się w produktach Utrata dochodu oraz LifeUp.

Ewelina Zdrada

Koordynator ds. sprzedaży ewelina.zdrada@leadenhall.com

789 780 411

W życiu kręcą mnie nieograniczone możliwości rozwoju i podróżowania.

Łukasz Bradło Regionalny dyrektor sprzedaży lukasz.bradlo@leadenhall.com

698 673 954

W pracy z agentami lubię ambitne wyzwania, a przede wszystkim kiedy agenci zgadzają się podejść do naszej współpracy bez uprzedzeń i z otwartą głową na pomysły wykorzystania naszego portfolio produktów w rozwoju wspólnego biznesu.

Moje mocne strony to pragmatyczne, ale nie pozbawione kreatywności podejście do biznesu.

Specjalizuję się w produktach z całego portfolio Leadenhall, ale szczególnie lubię OC Zawodową dla branży IT oraz biur rachunkowych.

W życiu kręci mnie ostatnio jazda na rowerze, a niezmiennie od lat strzelectwo sportowe i pasja do łowiectwa.

W pracy z agentami lubię proces wdrożenia, bo mogę dzielić się swoją wiedzą i doświadczeniem. Pomaganie w stawianiu pierwszych kroków z naszymi rozwiązaniami i obserwowanie pierwszych sukcesów sprzedażowych – to daje mi dużo satysfakcji.

Moją mocna strony to znajomość branży ubezpieczeniowej i to, ze jestem praktykiem. Lata pracy jako doradca ubezpieczeniowy sprawiają, że wiem, z czym się mierzą agenci każdego dnia.

Specjalizuję się w produktach z całego naszego portfolio, aby móc pomóc agentowi niezależnie od tego, z jakim pytaniem się do mnie zwróci.

W życiu kręci mnie muzyka, bez której nie zaczynam dnia, taniec który pozwala wprowadzić się w dobry nastrój oraz podróże na które zawsze czekam z utęsknieniem. Ostatnio pasjonuje mnie też mierzenie się z buntowniczą postawą mojego dorastającego syna. Potrzeba niezależności i czasem zaskakujące spojrzenie na świat sprawiają, że nie ma mowy o nudzie.

Anna Mąka Koordynator ds. sprzedaży anna.maka@leadenhall.com 571 020 933

Renata Kostek Koordynator ds. sprzedaży renata.kostek@leadenhall.com 504 828 043

W pracy z agentami lubię rozmowy z pozytywnymi i otwartymi ludźmi.

Moje mocne strony to dobra organizacja pracy, kreatywność.

Specjalizuję się w produktach od utraty dochodu.

W życiu kręci mnie rower ��

Hanna Dratwa Regionalny dyrektor sprzedaży hanna.dratwa@leadenhall.com

608 007 280

W pracy z agentami lubię możliwość spotykania z różnymi osobowościami, to działa odświeżająco, mobilizuje do rozwoju.

Moje mocne strony to zaangażowanie, duża energia do działania.

Specjalizuję się w produktach z całej oferty Leadenhall, z naciskiem na ubezpieczenia osobowe – moim ulubionym jest utrata dochodów.

W życiu kręci mnie świat i jego poznawanie poprzez podróże - zarówno realne, jak i mentalne wraz z bohaterami książek, które czytam.

W pracy z agentami lubię kontakt z fajnymi ludźmi, możliwość wymiany doświadczeń na gruncie zawodowym ( i nie tylko) oraz budowanie długofalowej relacji.

Moje mocne strony to wiarygodność, zaangażowanie, empatia.

Specjalizuje się w produktach NNW i utraty dochodu oraz OC Księgowego.

W życiu kręci mnie rower i rolki :)

Michał Bętkowski Koordynator ds. sprzedaży michal.betkowski@leadenhall.com 690 461 452

W pracy z agentami lubię rozmowy, rozmowy, spotkania, wymianę doświadczeń i rozmowy. Ciągnie mnie do ludzi, do rozmów.

Moje mocne strony to podobno głos, który czasami dużo może (to opinia moich rozmówców), wiedza (jak ją posiądę to nie ma mocnych) i umiejętność słuchania każdego.

Specjalizuje się w produktach od utraty dochodu.

W życiu kręci mnie wszystko, co nowe: ludzie, miejsca, zadania, możliwości, samochody. Małgorzata Leszczyńska Koordynator ds. sprzedaży malgorzata.leszczynska@leadenhall.com 571 388 832

Ewa Kreft

Regionalny dyrektor sprzedaży ewa.kreft@leadenhall.com

608 090 375

W pracy z agentami lubię ich różnorodność i możliwość wzajemnego czerpania ze swoich doświadczeń.

Moje mocne strony to przede wszystkim relacyjność.

Specjalizuję się w produktach na życie i od utraty dochodu.

W życiu kręci mnie bieganie ultra po górach, wędrówki i czytanie książek.

W pracy z agentami lubię możliwość poznawania nowych osób i nawiązywania relacji.

Moje mocne strony to kreatywność i łatwość nawiązywania kontaktów.

Specjalizuje się w produktach życiowych.

W życiu kręci mnie kynologia i hodowla psów rasowych.

Magdalena Wójcik Koordynator ds. sprzedaży magdalena.wojcik@leadenhall.com 690 397 927

Ewelina Janowska Koordynator ds. sprzedaży ewelina.janowska@leadenhall.com 571 413 446

W pracy z agentem lubię zwiększanie sprzedaży, kiedy się aktywizują i „robią” kolejne polisy przy mojej pomocy.

Moje mocne strony to komunikatywność i zaangażowanie.

Specjalizuję się w produktach na życie.

W życiu kręci mnie odkrywanie nowych możliwości i wyzwań, które pozwalają mi się rozwijać, dodatkowo cenię sobie możliwość nawiązywania relacji z ludźmi, którzy mnie inspirują i motywują do działania. Poza tym prywatnie: przygody, odkrywanie nowych miejsc, ludzi oraz ciekawość, co przyniesie los.

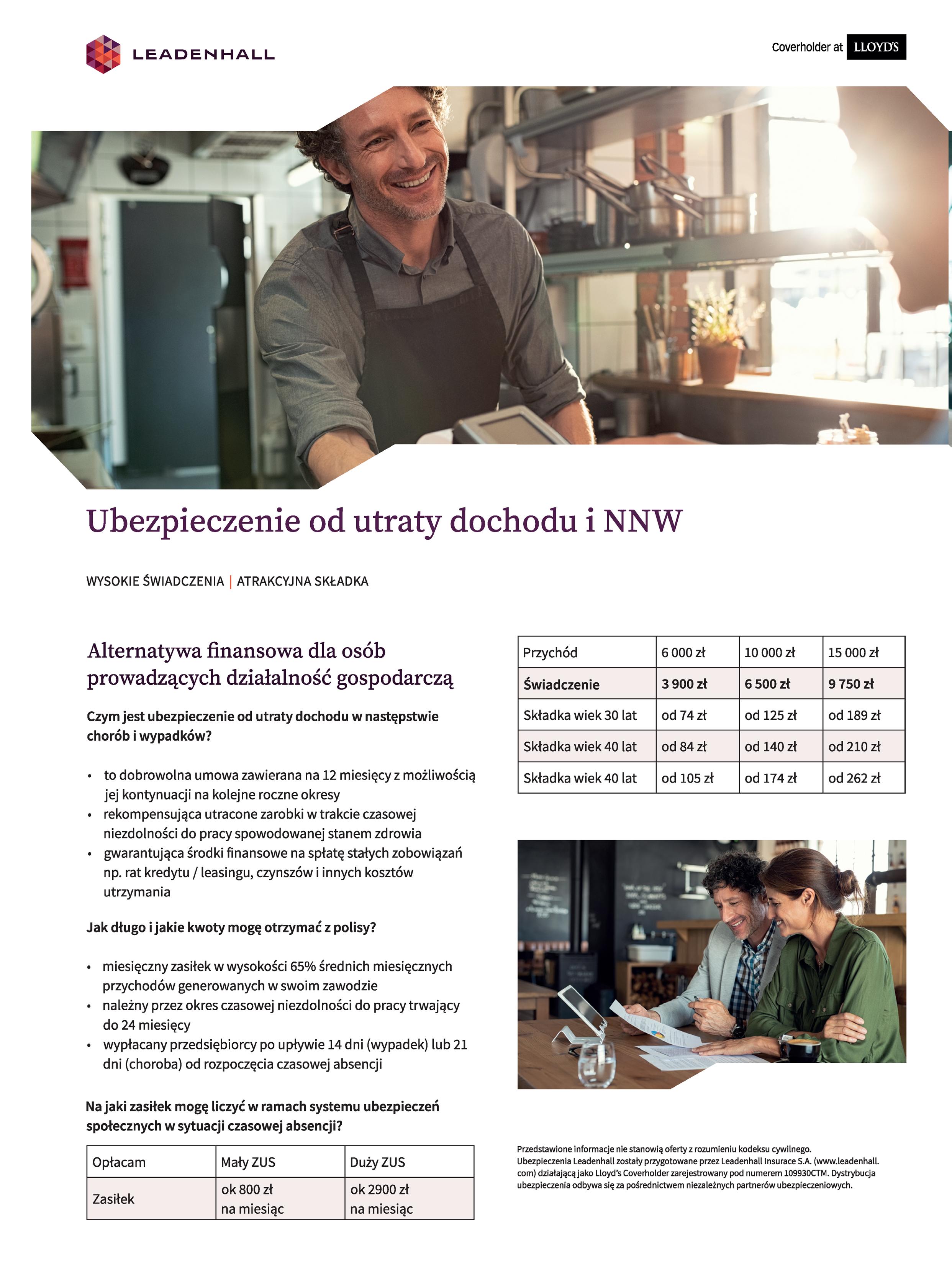

Niezdolność do pracy skazuje wielu przedsiębiorców na życie za niskie świadczenia z ZUS-u. To za mało, żeby się utrzymać. Dlatego tak potrzebne jest dobrowolne ubezpieczenie od utraty dochodu. Dzięki polisie oferowanej przez Leadenhall osoba, która z powodów zdrowotnych przestała okresowo zarabiać, może liczyć na świadczenie wypłacane przez 24 miesiące w wysokości do 65% miesięcznych przychodów.

W tym artykule szczegółowo prezentujemy ubezpieczenie od utraty dochodu i NNW asygnowane marką Lloyd’s. W ramach wstępu trzy ważne punkty na jego temat, o których warto pamiętać w rozmowach z klientami:

• Wbrew powszechnej opinii: to nie jest produkt premium. Można z niego korzystać zarówno przy niskich, średnich i wysokich zarobkach – składka to zawsze ok. 1,5% rocznych przychodów.

• W ostatnich latach obserwujemy 25-procentową dynamikę sprzedaży ubezpieczenia od utraty dochodu tego typu polis. Kupują je zwłaszcza mali przedsiębiorcy prowadzący jednoosobowe działalności gospodarcze – przedstawiciele wolnych zawodów oraz osoby, które z różnych powodów osiągają przychody się w modelu B2B.

• W związku z tym szacujemy, że w bazie potencjalnych klientów znajdują się nawet 2 mln osób w Polsce. Tak, mówimy o masowym produkcie, adresowanym do potężnej grupy przedsiębiorców!

Z punktu widzenia osób prowadzących działalność gospodarczą, kluczowy argument za zakupem polisy, to śmiesznie niskie zasiłki, które ZUS wypłaca w czasie zwolnienia z pracy.

Mówimy o naprawdę niewysokich kwotach – oto szacunki z kalkulatora InFakt.pl:

• w 2024 r. 30-dniowy zasiłek chorobowy na małym ZUS-ie gwarantuje niewystarczające do utrzymania świadczenie w wysokości ok. 720 zł brutto,

• kto opłaca duży ZUS dostanie więcej – ale tylko trochę więcej, bo niecałe 2,9 tys. zł to zaledwie 68%

Hanna Dratwa, Regionalny Dyrektor Sprzedaży w Leadenhall Insurance

minimalnego i 35% średniego wynagrodzenia w Polsce, • należy pamiętać, że to kwoty brutto, czyli ZUS pomniejszy je jeszcze o należny podatek.

Oczywiście, można dostać wyższy zasiłek, co wymaga podniesienia podstawy obliczania wymiaru zasiłku chorobowego. Mało kto tak robi, bo to powoduje olbrzymi wzrost miesięcznych składek.

Wniosek jest niestety brutalny: bez ubezpieczenia od utraty dochodu bardzo trudno utrzymać się w razie niezdolności do pracy.

Po wypadku czy w chorobie trzeba przecież regulować dotychczasowe zobowiązania finansowe. Poza tym dochodzą

do nich kosztowne leczenie i rehabilitacja. Nasze ubezpieczenie zapewnia świadczenie w wysokości do 65% średniego miesięcznego przychodu – bierzemy pod uwagę zarobki z 12 miesięcy przed zawarciem polisy – co daje finansową stabilność w trudnych chwilach.

Ile zarabiają klienci ubezpieczeni od utraty dochodu w Leadenhall?

• Maks. 7 tys. zł miesięcznie - 23% klientów.

• Od 7 do 13 tys. zł miesięcznie - 24%.

• Ponad 13 tys. zł miesięcznie – 53%.

Gdy wyłączy się z analizy najlepiej zarabiające grupy – pracowników IT, lekarzy i kadrę zarządzającą – odsetek ubezpieczonych od utraty dochody, którzy zarabiają do 7 tys. zł miesięcznie, rośnie do 45%. Wszystkie osoby z dochodami poniżej 13 tys. zł stanowią wówczas aż 77% kupujących te polisy.

To mit, że z tego typu ochrony korzystają tylko najzamożniejsi.

Z prostej kalkulacji wynika, że komuś, kto opłaca mały ZUS i ma np. 2,7 tys. zł przychodu, polisa zapewni świadczenie na poziomie ok. 1,8 tys. zł – to o 150% więcej niż wypłata gwarantowana przez państwo.

W przypadku dużego ZUS-u i przychodów na poziomie 6 tys. zł różnica też jest bardzo wyraźna. Świadczenie z polisy wyniesie 3,9 tys. zł, czyli będzie o kilkadziesiąt procent miesięcznie wyższe niż zasiłek chorobowy.

Rozpiętość w wypłatach ZUS i z naszej polisy rośnie wraz z przychodami. Przy 15 tys. zł przychodu miesięcznie, można liczyć na 9,7 tys. zł świadczenia z polisy. To już 3-krotnie więcej niż zapewnia ZUS.

Ubezpieczenie rekompensuje zarobki utracone w wyniku nieszczęśliwego wypadku lub choroby. Głównym ryzykiem, które obejmuje polisa, jest całkowita czasowa niezdolność do pracy, która doprowadziła do utraty dochodu. Czyli do sytuacji, w której ubezpieczona osoba po wyleczeniu i okresie rekonwalescencji będzie mogła powrócić do swojego zawodu. Wspomniane już świadczenie do 65% przychodów może być wypłacane co miesiąc, maksymalnie przez 2 lata. Oprócz tego ochrona może objąć dożywotnią niezdolność do pracy, ze świadczeniem wynoszącym nawet 10-krotność rocznych przychodów.

Produkt Leadenhall daje poza tym cztery istotne korzyści, o których warto wspomnieć:

1. Ubezpieczenie działa na przejrzystych i korzystnych dla klienta zasadach pre-existing conditions (pre-ex) – czyli oceny historii chorób. Leadenhall wyłącza z zakresu ubezpieczenia skutki zdarzeń medycznych mających miejsce jedynie w ostatnich 36 miesiącach przed zawarciem umowy. Dzięki temu proces ubezpieczania jest bardziej transparentny. Co więcej, jeżeli choroba zostanie wyłączona z ochrony, ale po zakupie polisy przez kolejne 24 miesiące nie będzie leczona lub konsultowana, to przestaje być uwzględniania, a klient jest uznany za wyleczonego. Leadenhall uznaje prawo do tzw. zapomnienia choroby, czyli dopuszczamy możliwość jej nawrotu bez ryzyka utraty ochrony.

Uwaga, bardzo ważna informacja dla klientów!

Wypłata z ubezpieczenia Leadenhall nie zamyka drogi do świadczeń z ZUS-u. Poszkodowany ma dzięki temu dwa źródła finansowej pomocy – mniejszą od państwa i dużo większą z polisy od utraty dochodu.

W przypadku osób o stosunkowo niskich dochodach może to oznaczać całkowitą rekompensatę utraconego dochodu, a w niektórych przypadkach połączone wsparcie może nawet przekroczyć ich wcześniejsze zarobki. Tak działa ubezpieczenie od utraty dochodu w Leadenhall.

2. Świadczeń z tytułu czasowej i trwałej niezdolności do pracy działają niezależnie. Ubezpieczony nie musi czekać pełnego roku na orzeczenie trwałej niezdolności do pracy, co oznacza szybszą wypłatę świadczeń. Dobrze tę zasadę obrazuje przykład. Przyjmijmy, że suma ubezpieczenia naszego klienta wynosi 1 mln zł, a świadczenie za czasową niezdolność do pracy to 10 tys. zł miesięcznie. Przez 24 miesiące klient będzie otrzymywał tę kwotę, czyli wypłacimy mu świadczenia o łącznej wartości 240 tys. zł. Jeżeli w międzyczasie okaże się, że utrata zdolności do wykonywania wskazanej w polisie profesji jest trwała, to po zakończeniu wypłaty z tytułu czasowej niezdolności otrzyma także jednorazowe świadczenie w wysokości 760 tys. zł.

3. Bardzo korzystna jest definicja niezdolności do pracy w produkcie Leadenhall. Odnosi się wykonywania konkretnego zawodu, a nie do możliwości zarobkowania w ogóle. Dzięki temu specjalista dochodzący do wysokich zarobków przez długie lata, nie dostanie odmowy świadczenia, bo „przecież może się przekwalifikowywać”!

4. Ubezpieczenie można rozbudować. Daje to możliwość pokrycia dodatkowych wydatków związanych z wypadkiem, np. kosztów dostosowania do życia w niepełnosprawności (do 200 tys. zł) lub lekarstw i rehabilitacji (do

10 tys. zł). Branża medyczna może liczyć na dodatkowe „branżowe” opcje – ochronę na wypadek niezamierzonego zakażenia wirusem HIV i wirusowym zapaleniem wątroby typu B i C.

W jakich sytuacjach przydaje się polisa?

Lista zawodów, którym warto proponować ubezpieczenie od utraty dochodu jest bardzo długa. To m.in. konsultanci, prawnicy i menadżerowie. Ale też kurierzy i dostawcy, przedstawiciele handlowi, „złote rączki” czy cały sektor medyczny (od lekarzy i stomatologów po średni personel). No i samozatrudnieni, których jest w Polsce olbrzymia liczba.

Wszystkich ich łączy widmo utrzymania się za niskie świadczenie z ZUS-u, jeżeli ulegną wypadkowi lub zachorują. A to może przytrafić się dosłownie w każdej branży, co dobrze pokazuje tych pięć przykładów z likwidacji szkód Leadenhall –warto je znać i posiłkować się nimi w rozmowach z klientami:

1. Chirurg po udarze niedokrwiennym mózgu – 58-letniego chirurga dotknęła okresowa niezdolność do pracy z powodu udaru mózgu. Przez 24 miesiące otrzymywał 8 tys. zł miesięcznie, co łącznie dało 192 tys. zł.

2. W wypadku na rowerze ucierpiał 52-letni nauczyciel – zerwał ścięgno nadgrzebieniowe, podwichnął kość ramienną i uszkodził torebkę stawową. Do zdrowia dochodził przez 6 tygodni, w trakcie których nie mógł pracować. Otrzymał za ten czas 10,5 tys. zł za utracony dochód, pokrycie kosztów leczenia i odszkodowanie za trwały uszczerbek na zdrowiu.

3. Fizjoterapeuta po wypadku - fizjoterapeuta złamał w wypadku kość przedramienia i uszkodził bark. Zabiegi i rehabilitacja na pół roku zablokowały mu możliwość wykonywania zawodu – w tym czasie otrzymywał z ubezpieczenia 6 tys. zł miesięcznie.

4. Radiolog z chorobą Parkinsona – u 61-letniego radiologa zdiagnozowano chorobę Parkinsona, przez którą stopniowo tracił zdolność do pracy. Całkowicie niezdolny do pracy stał się po 12 miesiącach od diagnozy. Z ubezpieczenia otrzymał łącznie 500 tys. zł.

5. Nowotwór złośliwy i jego skutki – ubezpieczona zachorowała na raka piersi. Po operacji i chemioterapii przez 16 miesięcy nie mogła pracować. Z ubezpieczenia otrzymywała w tym czasie 6,6 tys. zł miesięcznie.

Scenariusze wypadków i chorób są – jak widać – bardzo różne. Ale mają wspólną cechę: łączą się z problemami finansowymi, jeżeli poszkodowany utraci zdolność do pracy. Ubezpieczenie w Leadenhall to szansa utrzymania poziomu życia do tego przed szkodą.

Hanna Dratwa, Regionalny Dyrektor Sprzedaży w Leadenhall Insurance

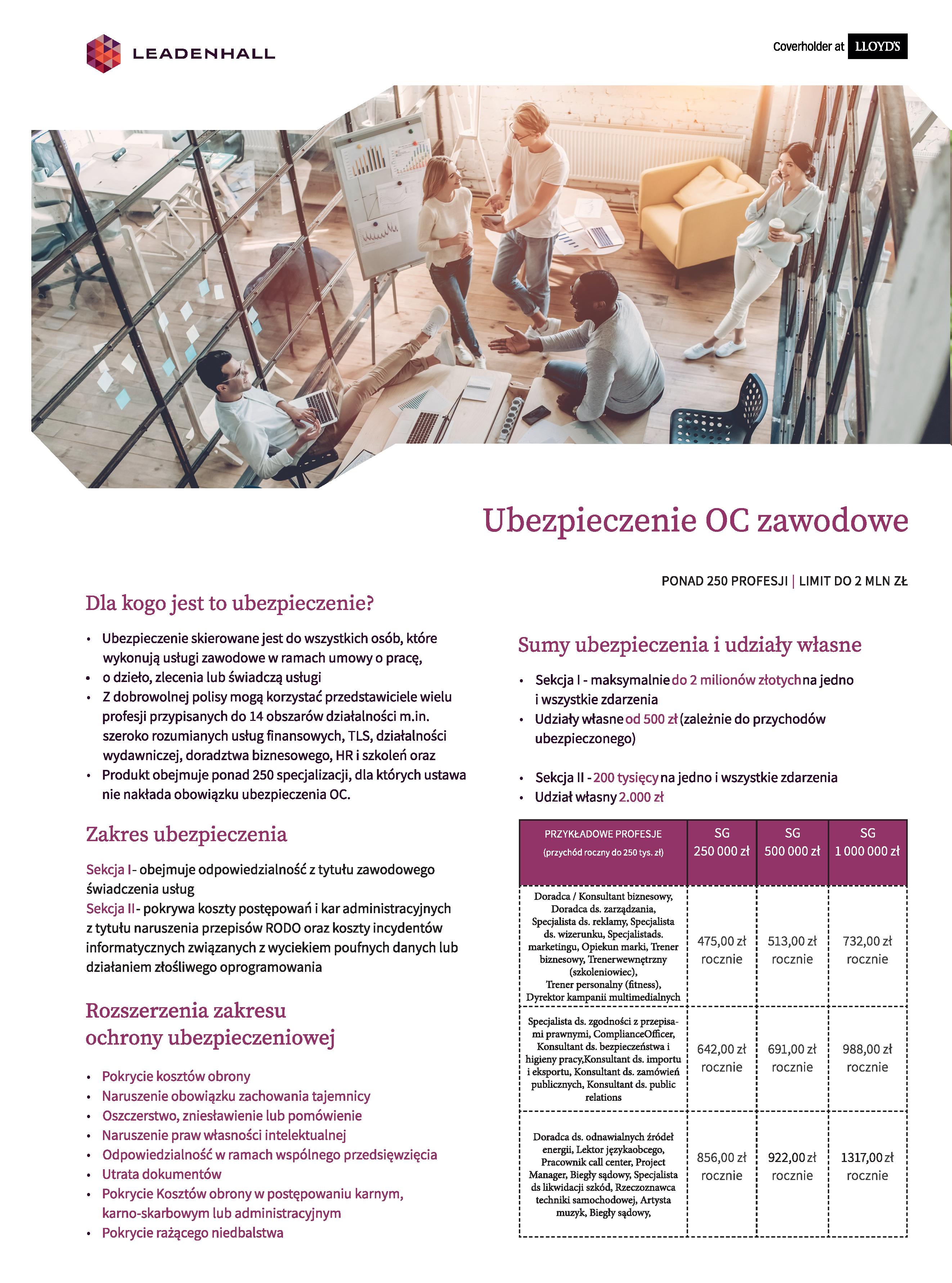

Leadenhall oferuje ubezpieczenie odpowiedzialności cywilnej (OC) zawodowej z najszerszą na polskim rynku listą profesji. Ten produkt daje agentom potężne możliwości sprzedażowe – ochrona dla ponad 250 specjalizacji oznacza, że polisę można zaproponować większości klientów!

Ofertę Leadenhall w zakresie obowiązkowych i dobrowolnych ubezpieczeń OC adresowanych do księgowych, doradców podatkowych, zarządców i pośredników nieruchomości oraz konsultantów IT uzupełnia ubezpieczenie dobrowolne dla przedstawicieli aż 14 branż. Takich jak np. szeroko rozumiane usługi finansowe, branża TSL, działalność wydawnicza, doradztwo biznesowe, HR i szkolenia czy bezpieczeństwo i kontrola jakości.

To na polskim rynku ubezpieczeniowym jedyny produkt, który obejmuje ochroną przedstawicieli ponad ćwierć tysiąca profesji. Pojawienie się tej oferty ma pozytywny i olbrzymi wpływ na biznes samych agentów, m.in. z tych trzech powodów.

1. Z OC zawodowej wciąż korzystają głównie osoby objęte ustawowym obowiązkiem ubezpieczenia - m.in. lekarze, notariusze, architekci i księgowi. Dotychczas istniała ogromna luka ubezpieczeniowa – tysiącom profesjonalistów z bardzo różnych dziedzin trudno było znaleźć ochronę.

2. OC w Leadenhall zwiększa ubezpieczeniowy potencjał o większość profesji, na których ustawa nie nakłada obowiązku ubezpieczenia – od projektantów mody po specjalistów BHP.

3. Ubezpieczenie OC dla specjalistów można zawrzeć tylko za pośrednictwem agentów. To szansa na zaoferowanie klientom produktu poza Leadenhall niedostępnego w takiej skali, a dzięki temu wygenerowanie dodatkowych przychodów i budowę bazy klientów w oparciu o wartościową kategorię produktową.

Produkt bazuje na rozwiązaniach dostępnych m.in. w Wielkiej Brytanii, gdzie świadomość ubezpieczeniowa w tym zakresie jest zdecydowanie wyższa. Mało tego, gwarantem jakości OC zawodowej jest renomowany rynek ubezpieczeniowy Lloyd’s – jego przedstawicielem w Polsce jest Leadenhall.

Obszar działalności

Przykładowe profesje

Poradnictwo indywidualne i rodzinne doradca rodzinny, instruktor jogi, trener rozwoju osobistego, trener osobisty, instruktor fitness

Usługi w obszarze bezpieczeństwa i kontroli jakości specjalista BHP, prywatny detektyw, technik jakości usług, specjalista ds. zarządzania ryzykiem

Usługi finansowe i ubezpieczeniowe likwidator szkód ubezpieczeniowych, rzeczoznawca techniki samochodowej, technik szkodowy

Usługi w obszarze kultury, reklamy, rozrywki i mody specjalista ds. marketingu lub ds. wizerunku marki, konsultant ds. sztuki, organizator konferencji

Usługi w obszarze obsługi rynku nieruchomości urbanista, architekt krajobrazu, projektant wnętrz, kreślarz CAD

Usługi w obszarze ochrony środowiska i ekologii specjalista ds. wydawania świadectw charakterystyki energetycznej, doradca ds. odnawialnych źródeł energii

Usługi w obszarze PR i badania rynku konsultant public relations, specjalista ds. badania rynku, specjalista ds. budowania wizerunku

Usługi w obszarze TSL oraz zakupów i dostaw inspektor cargo, dyspozytor, konsultant ds. eksportu, specjalista ds. zarządzania łańcuchem dostaw

Usługi w obszarze żywności i żywienia sommelier, inspektor kontroli żywności, intendent, konsultant branży spożywczej

Usługi w zakresie HR oraz edukacji i szkoleń dyrektor HR, specjalista ds. kadr, doradca zawodowy, korepetytor, trener biznesowy, szkoleniowiec

Usługi w zakresie zarządzania i compliance konsultant biznesowy, doradca ds. prawnych lub gospodarczych lub zgodności z przepisami prawnymi

Usługi call center pracownik infolinii, konsultant telefoniczny

Twórczość pisarska, wydawnicza i medialna copywriter, dziennikarz prasowy, grafik, fotograf

Inne usługi profesjonalne grafolog, synoptyk, biegły sądowy, mediator

Jak działa OC zawodowa?

W ramach umowy Leadenhall przejmuje od klienta finansowe konsekwencje nawet milionowych roszczeń – m.in. do 5 mln zł w przypadku księgowych czy specjalistów IT oraz do 2 mln zł w OC zarządców nieruchomości czy zawodów ze wspomnianej powyżej, najszerszej na rynku listy profesji. Cena rocznej ochrony zaczyna się od ok. 400 zł. Składka zależy m.in. od charakteru działalności, przychodów, zakresu ochrony oraz wysokości sumy gwarancyjnej.

• Produkty OC Leadenhall zabezpieczają ustawowe obowiązki przedstawicieli wybranych zawodów w zakresie z reguły zbyt niskich limitów w odniesieniu do biznesowych realiów (np. w księgowości to zaledwie 10 tys. euro, w pośrednictwie nieruchomości niewiele więcej - 25 tys. euro).

• Potencjalne roszczenia mogą bez trudu przekroczyć te limity, dlatego nasze OC wyraźnie rozszerzają je w części dobrowolnej –pod względem wysokości sum gwarancyjnych, jak i zakresu ochrony.

• Dane Leadenhall pokazują, że klienci chętnie ubezpieczają się na wyższe sumy, np. firmy księgowe i biura rachunkowe najczęściej wybierają limity od 100 tys. zł wzwyż.

Podstawowy wariant ochrony obejmuje w Leadenhall OC z tytułu prowadzenia działalności zawodowej. To uchybienia powstałe w trakcie pracy wykonywanej w ramach pisemnej umowy o dowolnym charakterze.

Polisę można rozszerzyć o pokrycie kosztów obrony, dochodzenia czy ugody w odniesieniu do wniesionego lub potencjalnego roszczenia. Dotyczy to także kosztów obrony w postępowaniach karnych, karno-skarbowych lub administracyjnych, co ma istotne znaczenie w przypadku sporu np. urzędem skarbowym lub ZUS.

Poza tym do ubezpieczenia kwalifikują się takie sytuacje jak:

• naruszenie obowiązku zachowania poufności,

• oszczerstwo,

• zniesławienie lub pomówienie,

• naruszenie praw własności intelektualnej,

• odpowiedzialność w ramach wspólnego przedsięwzięcia,

• utrata dokumentów,

• rażące niedbalstwo.

Klienci mogą też wybrać sekcję z ochroną, która gwarantuje pokrycie kosztów postępowań i kar administracyjnych z tytułu naruszenia przepisów o ochronie danych osobowych (RODO) oraz finansowych strat wynikających z incydentów informatycznych związanych z działaniami hakerów lub złośliwego oprogramowania .

I kluczowa sprawa dla wielu klientów: zasięg terytorialny produktów OC w Leadenhall „wychodzi” poza Polskę tzn. obejmuje kraje Europejskiego Obszaru Gospodarczego, a w przypadku konsultantów IT również Świat bez USA i Kanady.

Przykłady szkód – warto je podawać klientom!

Ubezpieczenia warto tłumaczyć klientom przy użyciu konkretnych przykładów. OC zawodową można dzięki temu zaprezentować w bardzo obrazowy sposób.

Oto kilka przykładowych, objętych ubezpieczeniem uchybień w czasie wykonywania obowiązków zawodowych:

• project manager naruszył obowiązek zachowania poufności,

• specjalista ds. marketingu naruszył czyjeś prawa autorskie,

• doradca ds. zarządzania „pozwolił” na wyciek danych lub utracił dokumenty,

• dziennikarz dopuścił się pomówienia w swoim artykule.

Świetnie do ilustrowania ochrony służą także konkretne case’y z likwidacji szkód. Dwa prezentujemy poniżej – naprawdę trudno o lepsze argumenty za zakupem OC księgowego i pośrednika nieruchomości.

1. Zagubione faktury i milionowa niedopłata VAT. Pracownik jednej z firm księgowych nie rozliczył prawie 190 faktur na samochody, co spowodowało u jednego z klientów gigantyczną niedopłatę podatku VAT (niemal 4 mln zł) i konieczność zapłaty ok. 200 tys. zł odsetek.

Po pół roku błąd został wykryty, a zaległe podatki wraz odsetkami zapłacone. Firma księgowa otrzymała od klienta roszczenie z żądaniem zwrotu równowartości nałożonych przez Urząd Skarbowy odsetek. Jej właściciel korzystał z polisy OC zawodowej z sumą gwarancyjną do 100 tys. zł. Leadenhall zgodnie z umową przejął odpowiedzialność do tej kwoty, ale pokryło to tylko część roszczenia.

2. Wspólnota obciąża zarządcę dodatkowymi kosztami. Spółka zarządzająca nieruchomościami dwóch wspólnot mieszkaniowych zleciła przeprowadzenie czyszczenia i przeglądu kanalizacji.

Cena usługi wyniosła początkowo 28,59 tys. zł, ale po zakończeniu prac kwota urosła o 10,98 tys. zł. Pracownica zarządcy nieruchomości zaakceptowała przelew na wyższą kwotę, choć wspólnoty były temu przeciwne.

To dało powód do roszczenia wobec zarządcy, które przejął Leadenhall. Łączna kwota odszkodowania z polisy OC zawodowej wyniosła 12,44 tys. zł.

Te sytuacje dobitnie pokazują, jak ważne jest właściwe dobranie sumy gwarancyjnej do biznesowych potrzeb. Roszczenia spowodowane pozornie drobnymi błędami i uchybieniami, mogą bez trudu sięgać kilkunastu czy kilkudziesięciu tysięcy złotych.

Ważne, aby pamiętać, że polisy OC zawodowej, obok ubezpieczeń OC z tytułu prowadzenia działalności gospodarczej, stanowią komplementarny element ochrony dla przedsiębiorców. Wynika to z faktu, że wyłączenia i ograniczenia odpowiedzialności w obu produktach wzajemnie się wykluczają, czyli pewne obszary kryte są wyłącznie w polisach OC zawodowej, a inne tylko w OC działalności gospodarczej.

Michał Falerowski, Regionalny Dyrektor Sprzedaży w Leadenhall Insurance

To mit, że do świata ubezpieczeń na życie nie wchodzą agenci majątkowi. Stoi on przed nimi otworem, gdy mogą sprzedawać właściwie skonstruowane i obudowane technologią produkty. Takie jak te, które tworzą life’ową ofertę Leadenhall.

W obszarze ubezpieczeń na życie Leadenhall współpracuje w ramach trójstronnego porozumienia ze Squarelife Insurance AG oraz jednym z największych reasekuratorów na świecie, RGA (Reinsurance Group of America) – spółce notowanej na nowojorskiej giełdzie. Te podmioty zapewniają wysokiej jakości i nieskomplikowane produkty życiowe, które dzięki technologii insurtechu Efinity agenci mogą w intuicyjny sposób proponować klientom.

Wśród wyróżników dostępnych w Leadenhall ubezpieczeń można wymienić przede wszystkim:

• przejrzyste zasady ochrony – polisy nie są przeładowane klauzulami, lecz są zrozumiałe i w punkt zabezpieczają najważniejsze potrzeby finansowe ubezpieczonych i ich najbliższych, którzy znaleźli się w trudnej sytuacji,

• dopasowanie do różnych grup odbiorców – produkty są w stanie zaspokoić potrzeby zarówno klientów, którzy poszukują wysokich sum ubezpieczenia, jak i kredytobiorców czy właścicieli mikrofirm i jednoosobowych działalności gospodarczych, którzy chcą zabezpieczyć finanse osobiste oraz zobowiązania biznesowe,

• krótką listę wyłączeń – w większości życiowych produktów w Leadenhall jedynymi wyłączeniami odpowiedzialności są te, które wynikają z kodeksu cywilnego, a także działania wojenne,

• łatwość sprzedaży – dzięki elastycznemu podejściu do stanu zdrowia ubezpieczonych, klienci przychylnie patrzą na ubezpieczenia w Leadenhall, a ich sprzedaż odbywa się błyskawicznie (transakcję można bez trudu zamknąć w 15 minut!) – to zasługa innowacyjnego systemu sprzedażowego Leadenhall Insurance System (LIS).

Z połączenia tych czterech punktów wyłania się duża wartość dla agentów majątkowych. Mają szansę postawić pierwsze i od razu śmiałe kroki w kategorii life – bez trudu wytłumaczą

Renata Kudła-Rajca, p.o. Dyrektora Sprzedaży w Leadenhall Insurance

i doradzą klientom najlepsze rozwiązanie, a LIS sprawnie poprowadzi ich krok po kroku ku zamknięciu transakcji i oczywiście prowizji.

Co więcej, elastyczność produktów oznacza też olbrzymie pole do dosprzedaży. Klienci ubezpieczeń majątkowych mają przecież typowo „życiowe” potrzeby – oferta Leadenhall pozwala im zaspokoić je w szybki, prosty, można powiedzieć: „majątkowy” sposób.

Dobrze widać to już po krótkich opisach czterech life’owych produktów Leadenhall. Leadenhall Life z niską składką i do 2 mln zł sumy ubezpieczenia.

Pierwszy ze wspomnianych produktów cechuje przystępność i elastyczność. To terminowe ubezpieczenie na życie ze stałą sumą, które Leadenhall adresuje do aktywnych zawodowo osób, którzy nie ukończyli jeszcze 70 lat. Najważniejsze zalety tego produktu, to:

• czytelne warunki umowy i brak restrykcyjnego podejścia do stanu zdrowia klienta,

• szeroki zakres limitów – sumy ubezpieczenia w polisie mieszczą się w przedziale od 50 tys. do 2 mln zł,

• niska i niezmienna składka przez cały okres umowy – np. 30-latek będzie płacił za polisę poniżej 100 zł miesięcznie, jeżeli na 20 lat ubezpieczy się na 1 mln zł.

Leadenhall Kredyt – opłaca się zrezygnować z polisy w banku!

Banki wymagają polisy na życie dla zabezpieczenia spłaty kredytu hipotecznego na wypadek śmierci kredytobiorcy. Klienci mogą co prawda kupić ubezpieczenie na własną rękę, ale zakup ochrony wraz z kredytem w banku oznacza zazwyczaj bardziej atrakcyjną marżę, a przez to niższe łączne oprocentowanie. Patowa sytuacja trwa zazwyczaj od 3 do 5 lat – po tym czasie banki bez finansowych konsekwencji dla klienta zgadzają się na odejście od „ich” polisy i zamianę jej na inny produkt.

I tu wkracza Leadenhall Kredyt, w którym suma ubezpieczenia podąża za saldem zobowiązania w banku. Ubezpieczenie zapewnia ochronę na wypadek śmierci z jakiejkolwiek przyczyny – wyjątkiem są wspomniane już działania wojenne i wyłączenia opisane w kodeksie cywilnym.

Raty składki zmniejszają się co roku, a łączny koszt polisy będzie nawet o 30-40% mniejszy w porównaniu ze standardową polisą z sumą ubezpieczenia niezmienną przez całe jej „życie”. Jeżeli przy 15-letniej ochronie kredytu w wysokości 500 tys. zł miesięczna składka wyniesie ok. 60 zł w pierwszym roku polisy, to w ostatnim „spadnie” do 20 zł. Przy kilkunastu czy kilkudziesięciu latach spłaty kredytu hipotecznego zmiana ubezpieczyciela pozwala uzyskać oszczędności liczone w

tysiącach złotych!

Nawet 10 mln zł sumy ubezpieczenia w Leadenhall VIP

Ważne!

Kupiona indywidualnie polisa Leadenhall Kredyt jest pełnoprawnym zabezpieczeniem zaciągniętego w banku zobowiązania, które dzięki znajdującej się na polisie cesji zostanie pokryte ze świadczenia wypłaconego po śmierci klienta.

Ubezpieczenie Leadenhall VIP udowadnia, że można w prosty sposób zabezpieczyć bardzo duże potrzeby finansowe. To polisa osób osiągających wysokie dochody lub mających wiele warte aktywa i chcą zabezpieczyć się na wypadek śmierci z jakiejkolwiek przyczyny. Ubezpieczenie VIP pozwala im na to dzięki sumom w przedziale od 2 do 10 mln zł. Składa jest niezmienna w trakcie okresu ochrony. Świadczenia można elastycznie podzielić między uposażonych.

Co ciekawe – ubezpieczenie premium nie musi dużo kosztować. W przypadku 40-letniego klienta, który kupuje polisę na 5 lat z sumą ubezpieczenia 2 mln zł, składka zaczyna się od 192 zł miesięcznie.

Ubezpieczenie LifeUp i linki sprzedażowe

Interesującym elementem życiowej układanki Leadenhall jest ubezpieczenie LifeUp, dostępne w „klasycznej” sprzedaży u agenta oraz w innowacyjnym modelu dystrybucyjnym –poprzez tzw. linki sprzedażowe. Działa to w naprawdę prosty sposób (i zawsze z udziałem pośrednika w sprzedaży!).

Każdy współpracujący z Leadenhall agent może wysłać klientowi link lub kod QR, które uruchamiają proces sprzedaży. Na ścieżce zakupowej automatycznie pojawia się „zaszyty” unikalny identyfikator agenta. Konsument w dogodnym dla siebie miejscu i czasie zapoznaje się z produktem, wylicza składkę, wybiera ofertę, wypełnia formularz, opłaca polisę oraz weryfikuje swoją tożsamość online (to prawny wymóg w przypadku produktu LifeUp). Oczywiście klient może zwrócić się do agenta z prośbą o wsparcie lub agent może proaktywnie wspierać sprzedaż poprzez kontakt z osobą, której przekazał link sprzedażowy.

Niezależnie jednak od bezpośredniego udziału agenta w sfinalizowanej transakcji, samo przekazanie klientowi kodu

lub odnośnika, zapewnia pośrednikowi pełną prowizję. A po zamknięciu sprzedaży polisa i oferta automatycznie trafiają na jego konto w systemie transakcyjnym LIS.

Sprzedaży tym kanałem sprzyja przyjazna konstrukcja produktu LifeUp i minimum formalności na etapie zakupu (brak badań lekarskich czy ankiety medycznej). Polisa zapewnia wypłatę 100% sumy ubezpieczenia (maks. 500 tys. zł) w przypadku śmierci w wypadku oraz rosnącą z czasem sumę ubezpieczenia w razie śmierci z innej przyczyny (do 25% sumy w 2 roku, 50% w 3 roku, 75% w 4 roku i 100% od 5 roku trwania polisy). Produkt adresowany jest do osób w wieku od 18 do 60 lat. Świetnie sprawdza się m.in. jako finansowe zabezpieczenie rodziny lub sposób na spłatę prywatnych i zawodowych zobowiązań.

Warto wejść w sprzedaż życiówek!

Główną motywację do zakupu ochrony stanowią najczęściej ważne momenty w prywatnym i zawodowym życiu klientów, takie jak założenie rodziny, zmiana pracy, zakup mieszkania czy otwarcie firmy.

Na przykład z punktu widzenia osób zakładających lub prowadzących działalność gospodarczą – o tej grupie klientów warto szczególnie pamiętać w kontekście produktów

Leadenhall:

• ubezpieczenie na życie to dla przedsiębiorców sposób na zapewnienie uposażonym członkom rodziny oraz spadkobiercom środków na utrzymanie i spłatę ewentualnych zobowiązań,

• takich jak m.in. wynagrodzenia pracowników, rozliczenia z kontrahentami, organami podatkowymi i leasingodawcami, a także niespłacone kredyty inwestycyjne czy obrotowe.

Trzeba pamiętać, że świadczenia z polisy są wolne od podatku od darowizn i nie stanowią masy spadkowej. To oznacza, że bliscy otrzymają pieniądze z ubezpieczenia niezależnie od postępowania spadkowego.

Jak widać, korzyści jest wiele. W ubezpieczeniach Leadenhall są one dobrze widoczne i proste do wyjaśnienia klientom.

Renata Kudła-Rajca, p.o. Dyrektora Sprzedaży w Leadenhall Insurance

Gorące lato, letnie burze i nawałnice. Zawsze tak było. Ale skutki tych zjawisk pogodowych są obecnie jakby inne, większe. Czy to tylko kwestia mediów, które nagłaśniają te zdarzenia? Ale przecież informują nas, że w ciągu krótkiego czasu spadła miesięczna lub dwumiesięczna norma deszczu. Co się dzieje?

Warto zacząć od przypomnienia, że ocieplenie klimatu w naszej strefie klimatycznej powoduje przede wszystkim wzrost gwałtowności zjawisk pogodowych. Jak deszcz – to nawalny, jak wiatr – to wichura, jak opady śniegu – to bardzo obfite, jak ciepło to – fale upałów. W naszej strefie klimatycznej znamiennym skutkiem zmian klimatu będzie również, w okresie jesienno-zimowym, przyrost liczby dni z temperaturami oscylującymi wokół zera – w dzień kilka stopni na plusie, w nocy lekki przymrozek, co z kolei zwiększać będzie ryzyko kolizji i wypadków zarówno tych z udziałem osób trzecich, jak i bez udziału. Zacząć należy jednak od uporządkowania pojęć. Jednak to temat na oddzielny wpis.

Deszcz nawalny to ekstremalne zjawisko pogodowe, deszcz o natężeniu powyżej 20 mm/1h (1 mm odpowiada 1 litrowi wody na m2), prościej można powiedzieć, że to hiperintensywny opad występujący w krótkim czasie, na niewielkim terenie, ale powoduje szybkie nagromadzenie się i spływ wód co generuje wysokie ryzyko szkód i stratt

Tabela 1. Uproszczona charakterystyka opadów intensywnych

L.P. OPAD CHARAKTERYSTYKA

1 30 l/m2 na dobę Zagrożenie bezpieczeństwa

2 70 l/m2 na dobę Opady powodziowe

3 100 l/m2 na dobę Opady katastrofalne

Źródło opracowanie własne na podsatwie: Lorenc, H. (2012). Klęski żywiołowe a bezpieczeństwo wewnętrzne kraju—TOM III (MONOGRAFIE IMGW-PIB). INSTYTUT METEOROLOGII I GOSPODARKI WODNEJ PAŃSTWOWY INSTYTUT BADAWCZY. https://www.imgw.pl/ badania-nauka/publikacje-ksiazkowe/kleski-zywiolowe-bezpieczenstwo-wewnetrzne-kraju oraz meteorologicznych. Instytut Meteorologii i Gospodarki Wodnej. http://www.epnp.pl/ ebook/slownik_tematyczny.

Deszcz nawalny to nie to samo co opad intensywny. Natężenie deszczu nawalnego mierzy się w okresie godziny czy minut, bo jest to bardzo krótkie zjawisko pogodowe. Deszcze intensywne mierzy się w okresie doby (tabela 1).

Natomiast deszcze nawalne to bardzo intensywny opad, często kilkunastominutowy lub kilkugodzinny o natężeniu >2 l/m2/min, czyli 20 l/m2 na 10 minut, czyli 120 litrów w ciągu godziny!!!!. Żeby dać wyobrażenie o skali takiego opadu, za deszcz słaby uznaje się taki, gdy spada 2,5 l/m2 w ciągu godziny, a za ulewny 7,5 l/m2 na godzinę.

Deszcze nawalne zazwyczaj występują na mniejszym obszarze niż deszcze intensywne. Są one przyczyną występowania powodzi błyskawicznych, nazywanych też szybką powodzią miejską (ang. Flash Flood lub Urban Flood).

Ale wzrost liczby opadów nawalnych i ich intensywności nie jest jedyną przyczyną zwiększającego się ryzyka strat związanych z powodziami błyskawicznymi.

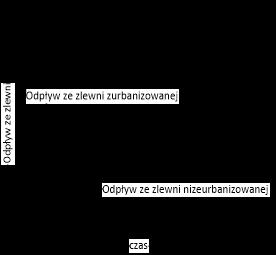

Kolejną ważną przyczyną są wprowadzane przez człowieka zmiany w zlewniach, zamiana terenów naturalnych i semi-naturalnych na zurbanizowane, a prościej mówiąc wprost uszczelnienia powierzchni, który bywa nazywany potocznie BETONOZĄ.

Należy popatrzeć na dane: w latach 2003-2020 udział powierzchni zurbanizowanej w Polsce wzrósł z 4,6% do 5,6%, czyli „tylko” o jeden punkt procentowy. Niewiele? Jednak gdy przeliczymy to na km2, to okazuje się, że jest to taki wzrost, jakby w Polsce przybyło 9 miast wielkości Krakowa!!!! Tereny zurbanizowane to w dużej mierze tereny w jakimś stopniu uszczelnione, zazwyczaj od 50% do niemal 100%. Spływ powierzchniowy w zlewni zurbanizowanej jest znacząco szybszy niż ze zlewni niezurbanizowanej, co w sposób uproszczony pokazuje rysunek 1. Taki spływ przyczynia się do wzrostu ryzyka zarówno powodzi miejskiej, jak i rzecznej.

Rysunek 1. Hydrogramy odpływu wód w zlewniach zurbanizowanych i niezurnbanizowanych

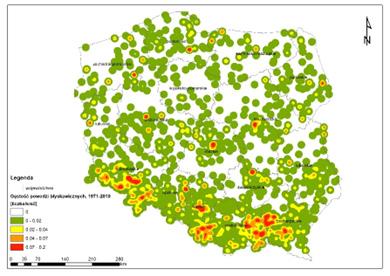

Nie mamy łatwo dostępnych danych dotyczących liczby szybkich powodzi miejskich w Polsce. Jeżeli nie chcemy opierać się jedynie na doniesieniach prasowych, należy je żmudnie agregować na podstawie danych dostarczanych przez służby ratownicze, np. raporty straży pożarnej. Ale pierwsze wnioski z badań wskazują na rosnącą liczbę takich zdarzeń (rysunek 2.), a ich gęstość jest istotna zwłaszcza na południu Polski.

Rysunek 2. Rozmieszczenie przestrzenne występowania błyskawicznych na skutek opadów nawalnych w Polsce

Należy zwrócić uwagę, że występowanie zdarzeń opadów nawalnych i szybkich powodzi miejskich zazwyczaj nie jest widoczne w ogólnych statystykach krajowych opisujących charakterystykę opadową poszczególnych lat. Lokalne, a nawet regionalne zdarzenia ekstremalne zazwyczaj „giną” przy generowaniu danych z długiego - całorocznego - okresu. To długie okresy opadów intensywnych wpływają znacząco na statystyki roczne jak np. w roku 2010 (warto zwrócić uwagę, że rok 1997 mieściła się w normie opadowej!!!). Statystyki krajowe, regionalne i dla długich okresów nie są dobrym źródłem danych do szacowania skutków powodzi błyskawicznych.

Rysunek 3.Klasyfikacja warunków pluwialnych Polski w latach 1951-2023

Źródło: Klimat Polski 2023, IMGW-PIB, czerwiec 2024

Choć pierwsze analizy roku 2024 wskazują, że będzie on uznany za bardziej wilgotny.

Rysunek 4. Skumulowana średnia obszarowa suma opadu w Polsce w 2024 (do lipca) na tle norm wieloletnich 1991-2020.

Źródło: Walczykiewicz T. i Skonieczna M. (2020). Rainfall Flooding in Urban Areas in the Context of Geomorphological Aspects. Geosciences, 10(11), 457. https://doi.org/10.3390/geosciences10110457 [w:] Rosiek, K. 2024. Korzyści ekonomiczne zagospodarowania wód opadowych w miastach, monografia, Wydawnictwo Uniwersytetu Ekonomicznego, Karków 2024

Źródło: BIULETYN MONITORINGU KLIMATU POLSKI, IMGW-PIB, LIPIEC 2024

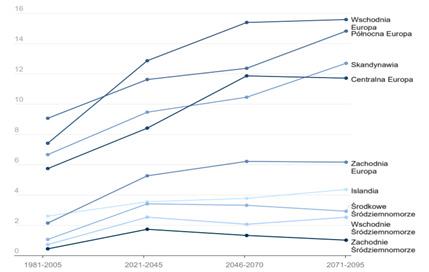

Co więcej, prognozy zmian intensywności opadów nie są korzystne dla naszego regionu, choć trzeba pamiętać, że długoletnie prognozy scenariuszowe, są obarczone sporym błędem. Mogą jednak dawać ramy wyzwań, jakie stoją przed nami w przyszłości (rysunek 3).

Rysunek 3. Prognoza zmian intensywności opadów w oparciu o modele klimatyczne do 2095 r. dla wybranych obszarów globu.

Źródło: Wakacje z burzami, nawałnicami, gradem i powodziami błyskawicznymi. https://biqdata.wyborcza.pl/biqdata/7,159116,27332731,wakacje-z-burzami-nawalnicami-gradem-i-powodziami-blyskawicznymi.html, 9.08.2021 [w:] Rosiek, K. 2024. Korzyści ekonomiczne zagospodarowania wód opadowych w miastach, monografia, Wydawnictwo Uniwersytetu Ekonomicznego, Karków 2024

Co więcej według w Global Risks Report 20242 (World Economic Forum), ryzyka związane z ekstremalnymi zjawiskami pogodowymi są lokowane na pierwszym miejscu 66% wskazań, przed dezinformacją (53%), społeczną i polityczną polaryzacją (43%), kryzysem związanym z rosnącymi kosztami życia (42%) i cyberatakami (39%), a ich znaczenie wzrasta w długim okresie.

Należałoby się zastanowić, jakie te zaprezentowane dane mają znaczenie z punktu widzenia szacowania ryzyka i jakie nowe wyzwania stawiają te zjawiska pogodowe przed sektorem ubezpieczeń. Po pierwsze, należy dostrzec różnice między skutkami opadów intensywnych (które są dobrze uznane w sektorze ubezpieczeń), a skutkami deszczy nawalnych. Różnice te wynikają zarówno z samego charakteru zjawiska meteorologicznego, jak i z szybkich zmian zagospodarowania terenu, które zasadniczo, nie są w łatwy sposób dostępne do analiz ryzyka. Co utrudnia jego szacowanie.

Po pierwsze, samo fizyczne wystąpienie zjawiska, jest możliwe do prognozowania w dość krótkim czasie, tzn. znane są alerty o wzmożonych opadach na danym obszarze, ale nie można na ich podstawie przewidzieć, że na danym terenie nastąpi ziszczenie się tak intensywnego opadu.

Po drugie, zmiany w zagospodarowaniu przestrzeni, są znaczące z roku na rok, i o ile przy użyciu nowoczesnych systemów i programów, można przewidywać skutki dla spływu wód

opadowych dużych inwestycji infrastrukturalnych (drogi), czy komercyjnych (centra handlowe, parkingi) to kilkaset małych zmian wokół prywatnych posesji (zadaszone miejsce parkingowe, wybrukowane podjazdy, rozrastające się uszczelnione tarasy), również mają wpływ, a nie są rejestrowane.

Nie wspominając o tym, że wzory używane do estymacji infrastruktury wód opadowej, są nieadekwatne.

Różnice między skutkami deszczy intensywnych i nawalnych dla szacowania ryzyka strat, zostały zestawione w tabeli 2. Tabela 2. Istotne z punktu widzenia oceny ryzyka różnice między opadami intensywnymi i nawalnymi i ich skutkami.

2. The Global Risks Report 2024. (2024). World Economic Forum. https://www.weforum.org/publications/ global-risks-report-2024/.

Tabela 2. Istotne z punktu widzenia oceny ryzyka różnice między opadami intensywnymi i nawalnymi i ich skutkami.

L.P. Opady intensywne / powodzie rzeczne

1

2

Dane z krajowych systemów meteorologicznych i modelowania pozwalają skutecznie przewidzieć przebieg, czas i miejsce przejścia kumulacji fali powodziowej

„odpowiedź” zlewni rozciągnięta w czasie i przewidywalna

3

Prognozy z wystarczającym wyprzedaniem, dają czas na zabezpieczenie majątku i minimalizowanie strat

4 Kluczowe są system wczesnego ostrzegania i zabezpieczeń przeciwpowodziowych

5 Potencjalne straty można szacować na podstawie danych historycznych

Opady nawalne / powodzie błyskawiczne, podtopienia od kanalizacji

Ze względu na to, że nie tylko czynnik meteorologiczne, ale również związane z lokalnymi uwarunkowaniami wpływają na skutki zdarzenia pogodowego, trudno jednoznacznie i precyzyjnie przewidzieć miejsce i skalę wystąpienia zdarzenia

„odpowiedź” zlewni błyskawiczna, trudna do przewidzenia, zmiany mogą nastąpić z roku na rok na skutek powstania nowej infrastruktury, budynków, budowli lub przypadkowej awarii infrastruktury

Nawet poprawne prognozy opadów z wystarczającym wyprzedzeniem nie są w stanie zapobiec powstaniu strat w danym miejscu, gdyż nie ma możliwości przewidzieć dokładnego miejsca wystąpienia negatywnych skutków opadów nawalnych z wystarczającym wyprzedzeniem (chyba, że taki epizod miał już miejsce)

Kluczowa są służby doraźnego reagowania (oraz zabezpieczenia doraźne), systemy koordynacji działań i łagodzenia szkód

Dane historyczne tylko w ograniczonym stopniu są dobrym źródłem dla szacowania potencjalnych strat

Źródło: opracowanie własne na podstawie: Flash Flood Guidance System with Global Coverage, (2015), World Meteorological Organization. https://wmo.int/ projects/ffgs oraz Guidance on Flash Flood Management Recent Experiences from Central and Eastern Europe. (2007). Guidance on Flash Flood Management Recent Experiences from Central and Eastern Europe. https://www.gwp.org/globalassets/global/gwp-cee_files/regional/floods-guidance.pdf

Podsumowując, należy wyraźnie podkreślić, że miejskie powodzie błyskawiczne stanowią nowe wyzwanie zarówno dla mieszkańców miast, służb ratowniczych i koordynujących, jak i dla ubezpieczycieli. Ze względu na ich naturalną charakterystykę, ale również antropogeniczne czynniki, które mogą się zmieniać bardzo szybko (uszczelnienie powierzchni, nowa infrastruktura), mogą wystąpić w miejscach, które wcześniej nigdy nie były nękane przez takie gwałtowne skutki silnych opadów. Ponadto, nagromadzenie majątku na małym obszarze zwiększa straty nimi spowodowane. Dodatkowo zagregowane dane krajowe lub regionalne, są mało przydatne przy szacowaniu prawdopodobieństwa wystąpienia szkód i strat na skutek wystąpienia powodzi błyskawicznej.

Ksymena Rosiek, dr, naukowczyni, dydaktyczka, pracowniczka Uniwersytetu Ekonomicznego w Krakowie, w Katedrze Finansów Rozwoju Zrównoważonego.

Specjalizuje się w kwestiach ekonomicznych i finansowych związanych z: gospodarowaniem wodami, w tym wodami opadowymi z perspektywy ekonomicznej, transformacją klimatyczną, rozwojem zrównoważonym, gospodarką obiegu zamkniętego (circular economy).

Autorka i współautorka blisko 100 artykułów naukowych i monografii naukowych, jak również publikacji w czasopismach branżowych.

Uczestnik międzynarodowych kongresów w USA, Europie, Japonii i w Ameryce Południowej. Od lat współpracuje z ośrodkami badawczymi w Japonii. Zaangażowana jako ekspert w krajowych i międzynarodowych projektach związanych z ekonomicznymi aspektami gospodarowania wodami, w tym w kontekście adaptacji do zmian klimatu.

Świat online stawia przed nami wyzwania, ale jednocześnie otwiera wiele możliwości, które pozwalają na skuteczniejsze dotarcie do klientów oraz prezentację oferty w sposób bardziej atrakcyjny i dostępny. Podstawową formą zaistnienia w internecie jest oczywiście strona internetowa, jednak jej zaprojektowanie i utrzymanie wiąże się z dużymi kosztami.

Wizytówki internetowe stają się zatem nieodłącznym elementem działalności każdej firmy oraz profesjonalisty. Powinny być szczególnie ważne dla agentów ubezpieczeniowych, których praca polega przede wszystkim na budowaniu relacji i zaufania z klientami. Internetowa wizytówka oferuje szereg niezaprzeczalnych korzyści, takich jak m.in:

• Zwiększona widoczność i dostępność: Wizytówka internetowa to wirtualna wizytówka, dostępna dla klientów 24/7. Dzięki niej agenci mogą być widoczni w każdej chwili, niezależnie od pory dnia czy nocy. Klienci coraz częściej korzystają z internetu, aby znaleźć informacje o

Patrycja Bobakowska

Dział Marketingu Alwis&Secura

usługach i produktach. Według badania przeprowadzonego przez IAB Polska w Raporcie Strategicznym, Internet 2022/2023, aż 77% Polaków korzysta z internetu codziennie, a 74% z nich poszukuje w sieci informacji o produktach i usługach przed dokonaniem zakupu.

• Profesjonalny wizerunek: Fachowo wyglądająca wizytówka internetowa buduje wiarygodność i zaufanie. Klienci chętniej korzystają z usług agentów, którzy prezentują się jako nowocześni i profesjonalni. Wizytówka może zawierać kluczowe informacje o agencie, takie jak dane kontaktowe, godziny otwarcia, a także opinie zadowolonych klientów, co dodatkowo wzmacnia pozytywny wizerunek.

• Łatwiejsza komunikacja: Dzięki wizytówce internetowej komunikacja z klientami staje się łatwiejsza. Klienci mogą szybko znaleźć potrzebne informacje, a także skontaktować się z agentem za pomocą formularzy kontaktowych czy linków do profili na mediach społecznościowych. Ponadto, wizytówka może być regularnie aktualizowana o nowe oferty, promocje i wydarzenia, co utrzymuje klientów w ciągłym kontakcie z agentem.

Nowoczesna i Funkcjonalna Wizytówka Premium od Alwis&Secura

Wspierając rozwój swoich agentów, już od dłuższego czasu kontynuujemy naszą współpracę z Mapą Agentów. W ostatnim czasie zrewolucjonizowaliśmy Wizytówkę Premium, czyniąc ją jeszcze bardziej nowoczesną i funkcjonalną. Intuicyjny układ oraz czytelna struktura sprawiają, że wszystkie najważniejsze informacje są łatwo dostępne, dzięki czemu potencjalni klienci mogą szybko i bez problemu znaleźć dane kontaktowe, godziny otwarcia biura, a także zapoznać się z ofertą ubezpieczeniową.

Korzystanie z Wizytówki Premium jest niezwykle proste. Dzięki najnowszemu udoskonaleniu, jakim jest Kreator Strony, każdy agent może w łatwy i szybki sposób edytować i

dostosować wizytówkę do indywidualnych potrzeb. Oferuje on intuicyjne narzędzia do dodawania tekstów, zdjęć oraz innych elementów, co umożliwia szybkie i efektywne zarządzanie wizytówką.

Wizytówka Premium daje ogromne możliwości indywidualizacji. Agenci mogą dowolnie dostosować wygląd swojej wizytówki, korzystając z bazy zdjęć stockowych. Mogą również dodać swoje logo, zdjęcia, a także personalizowane treści, co pozwala na stworzenie unikalnej strony, która wyróżnia się na tle konkurencji.

Jedną z wyjątkowych funkcji Wizytówki Premium jest możliwość udostępniania klientom opisów poszczególnych produktów za pomocą linków, czy to bezpośrednio w wiadomości e-mail, czy na portalach społecznościowych. Opisy te dostarczają informacji dotyczących zakresu, sposobu zawierania oraz likwidacji ewentualnych szkód. Dzięki możliwości dołączeniu do nich spersonalizowanych linków sprzedażowych,

klienci mogą szybko dokonać zakupu online w kilku prostych krokach, co zwiększa wygodę i skraca czas potrzebny na finalizację transakcji.

Agenci współpracujący z Alwis&Secura otrzymują darmowy dostęp do Konta Premium na Mapie Agentów, co oznacza nieograniczony dostęp do materiałów i wyższą pozycję w wyszukiwarce agentów, całkowicie za darmo. Dzięki temu mogą w pełni korzystać z możliwości, jakie dla nich przygotowaliśmy. Wizytówka Premium to nie tylko oszczędność pieniędzy, ale także czasu, który musiałby być poświęcony na tworzenie i utrzymywanie własnej strony internetowej. W ramach współpracy agenci otrzymują dostęp do wszystkich narzędzi i funkcji kreatora bez dodatkowych kosztów. W Alwis&Secura wspieramy naszych agentów na każdym kroku. Każdorazowo do innowacji przygotowujemy szczegółowe instrukcje wizualne, które krok po kroku przeprowadzają przez nowe funkcjonalności. Dodatkowo, nasz zespół wsparcia jest zawsze gotowy do pomocy, aby zapewnić pełne wsparcie na każdym etapie korzystania z naszych narzędzi.

Podsumowując; Wizytówka Premium to narzędzie, które znacząco ułatwia codzienną pracę agentów ubezpieczeniowych. Dzięki niej można zwiększyć swoją widoczność w sieci, co jest kluczowe w dzisiejszym, cyfrowym świecie, gdzie większość klientów poszukuje informacji online. Profesjonalnie wyglądająca wizytówka internetowa buduje zaufanie i wiarygodność, co przyciąga potencjalnych klientów i pomaga w utrzymaniu relacji z obecnymi. Skorzystaj z tego wyjątkowego narzędzia i przekonaj się, jak wiele możesz zyskać! Wizytówka Premium to inwestycja w przyszłość Twojej działalności, która pomoże Ci wyprzedzić konkurencję, zbudować silny wizerunek online i skutecznie komunikować się z klientami.

Zachęcamy do odwiedzenia naszej strony internetowej www. alwis.pl, aby dowiedzieć się więcej o naszych narzędziach i usługach oraz jak możemy wspierać Twój sukces!

Patrycja Bobakowska Dział Marketingu Alwis&Secura

W działalności gospodarczej - podobnie jak i innych dziedzinach życia - mamy do czynienia ze stałymi zmianami spowodowanymi rozwojem, wprowadzaniem nowoczesnych rozwiązań technicznych, robotyki, nowych technik przekazu i informacji. Wszystko to wymusza określone zmiany i dostosowywanie do nowych wyzwań. Na rynku ubezpieczeń dotyczy to także problemu przenoszenia portfela ubezpieczeń pomiędzy poszczególnymi jego podmiotami. O ile temat ten jest lepiej rozpoznany przy przenoszeniu portfeli ubezpieczeniowych pomiędzy zakładami ubezpieczeń, to ten sam proces zachodzący pomiędzy podmiotami na rynku dystrybucji ubezpieczeń nie doczekał się jeszcze opracowań i literatury przedmiotu. W przypadku zmian portfelowych w zakładach ubezpieczeń proces ten nadzoruje KNF, zgodnie z ustawą o działalności ubezpieczeniowej.

Natomiast na rynku dystrybucji ubezpieczeń, funkcjonuje on w praktyce, wyznaczając określone trendy oraz przykłady do dalszych praktycznych zastosowań. Przenoszenie portfeli ubezpieczeniowych będzie się rozwijać, a nawet nasilać. Bo jest to ważny element i sposób na zwiększanie udziału w rynku dla określonych zakładów ubezpieczeń i multiagencji, a z drugiej strony, bardzo skuteczny sposób na zakańczanie działalności np. agencji ubezpieczeniowej i działalności dystrybucyjnej OFWCA.

Analiza danych potwierdza, że przybywa nam agentów i OFWCA w wieku emerytalnym, którzy będą przechodzić na emeryturę i kończyć czynną działalność agencyjną. Oczekują oni także „sprawiedliwego rozliczenia” po wielu latach pracy zawodowej jako agent. Wielu z nich zechce ograniczyć swoją aktywność tylko do wykonywania czynności agencyjnych np. w ubezpieczeniach życiowych, rezygnując z prowadzenia agencji i związanych z tym wszystkich spraw organizacyjnych i technicznych. Jeśli odbywa się to w ramach rodziny, to problem jest ułatwiony, ale przy braku takiego rozwiązania należy poszukiwać innych praktycznych rozwiązań.

Analizując ten problem, stwierdzam, że nie mamy gotowych rozwiązań, które po modyfikacji mogłyby być zastosowane w praktyce. Stąd przedstawię swój punkt widzenia na te problemy, który powinien wywołać dyskusję w naszym środowisku, a może i wypracowanie dobrych wzorców i rozwiązań. Wykorzystując swoje doświadczenie, skupię swoją uwagę na dystrybucji agencyjnej, czyli agentach i osobach fizycznych wykonujących czynności agencyjne (OFWCA). Traktuje je w

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

uproszczeniu jednakowo, ze względu na taki sam zakres dystrybucji, choć różni je podstawa ich wykonywania: agent na podstawie umowy agencyjnej zawartej z ZU i OFWCA na podstawie umowy o wykonywanie czynności agencyjnej zawartej z agentem/multiagentem. Wynikają z tego duże różnice prawne.

Jaką mamy rzeczywistość na rynku dystrybucji ubezpieczeń?

• Multiagencje - operatorzy - kupują inne multiagencje i agencje, łączą się, konsolidują portfele lub oferują inne rozwiązania pod hasłem np. „Agent na emeryturze”. Zawsze dzieje się to na podstawie jakiejś umowy, regulującej podstawowe zasady przekazania portfela ubezpieczeniowego. Trudno szerzej o tym pisać ze względu na „poufny” charakter umów i zastosowanych rozwiązań. Jak wynika z posiadanej wiedzy, zakłady ubezpieczeń - jako prawny właściciel portfela - otrzymują najczęściej od agentów (sprzedającego i kupującego), umowę cesji na obsługę portfela (Klientów) agencji X przez agencję Z, oraz wypłatę należnej prowizji na rachunek nowego aktywnego pośrednika, obsługującego te ubezpieczenia. Jest to praktyczne przekazanie portfela ubezpieczeń do innego aktywnego pośrednika, za zgodą zakładu ubezpieczeń. Praktycznie takie przekazanie następuje z zasady od pierwszego dnia miesiąca kalendarzowego następującego po miesiącu, w którym przekazano do danego ZU podpisany (przez obie strony) stosowny dokument - np. umowę cesji.

• Agent, mniejszy multiagent, działający na podstawie umowy agencyjnej, zgodnie z prawem działa jako „zarządca portfela” ubezpieczeń zawartych przez niego na rzecz danego ZU. Praktycznie jest to traktowane jako „portfel agenta”, którym może rozporządzać za zgodą ZU. Czyli przekazać go innemu aktywnemu dystrybutorowi do obsługi - odpłatnie lub nie – za zgodą tego ZU.

Traktowane jest to także jako „przekazanie obsługi portfela ubezpieczeń do innego aktywnego pośrednika”. Odróżnić tutaj należy co najmniej dwa całkowicie oddzielne stosunki prawne. Jeden to prawne przekazanie obsługi portfela ubezpieczeniowego i drugi, w którym praktycznie nie bierze udziału ZU, to umowa pomiędzy pośrednikami o zbyciu, przekazaniu portfela. Takie zbycie musi nastąpić do osoby (podmiotu) posiadającego uprawnienia do wykonywania czynności agencyjnych dla danego ZU. Przy zbyciu za odpłatnością oraz przekazaniu np. darowiźnie, należy pamiętać o obowiązkach podatkowych. To trzeci oddzielny stosunek prawny w tej operacji.

• Agent bezpośredni ZU (wyłączny), musi pamiętać, że

portfel należy do zakładu ubezpieczeniowego i musi on wyrazić zgodę na jakiekolwiek przekazanie portfela nawet do obsługi innemu pośrednikowi. ZU przysługuje pierwszeństwo w przejęciu (zatrzymaniu) portfela agenta. Ale wtedy przysługuje agentowi (także spadkobiercom) zgodnie z art. 764 Kodeksu cywilnego, „świadczenie wyrównawcze”, o czym jeszcze napiszę.

• OFWCA - działająca na podstawie umowy o wykonywanie czynności agencyjnych podpisanej z agentem znajduje się w innej sytuacji prawnej i faktycznej. Ta druga zależy w dużym stopniu od uregulowań umownych zawartych w wymienionej umowie oraz uzgodnień pomiędzy agentem i OFWCA. Praktycznie portfel należy do agenta. Może on wyrażać zgodę OFWCA na przekazania portfela w ramach tej agencji lub na zewnątrz agencji, za zgodą ZU. W ramach tej samej agencji powinno to następować na podstawie „przekazania obsługi portfela ...”. Jeśli agent nie wyrazi takiej zgody i zatrzyma portfel, OFWCA nie przysługuje prawnie prawo do „świadczenia wyrównawczego”, które zgodnie z Kodeksem cywilnym przysługuje tylko przy umowie agencyjnej.

• Częstym, nieodosobnionym przypadkiem w praktycenp. przy chorobie agenta, OFWCA - jest rozebranie portfela przez konkurencję, z inicjatywy samych klientów lub przy aktywnym udziale innych konkurencyjnych dystrybutorów. Jest to nie przejęcie „portfela” tylko klientów, do których należy decyzja o wyborze pośrednika ubezpieczeniowego. W efekcie portfel takiego dystrybutora zmniejsza się, a z czasem staje pusty, czyli bez wartości.

• W przypadku śmierci agenta ma zastosowanie jedno z wyżej opisanych przypadków. Jeśli jest powołany za życia agenta „zarządca sukcesyjny”, to nic się nie zmienia i następcy prawni mają czas na spokojne podjęcie decyzji i zadecydowanie o przyszłości agencji i portfela. Jeśli tego nie zrobiono, to wchodzą rozwiązania wynikające z prawa, w tym prawa do własności portfela ubezpieczeniowego. Bardzo często w tym czasie następuje „wrogie” przejęcie klientów tej agencji. Zdarza się, że przez pracowników tej agencji. O zasadach powołania „zarządcy sukcesyjnego”, pozytywnych skutkach takiej decyzji dla przyszłości agenta i ochrony portfela, pisałem obszernie w ostatnim numerze (48) alwisowskiej agencyjnej gazetki „Alwis&Serwis”. Nadal uważam, że każdy - bez wyjątku - dystrybutor ubezpieczeń - dla zapewnienia bezpieczeństwa agencji, także posiadanego portfela - powinien ustanowić u siebie instytucję takiego zarządcy.

Wydaje mi się, że jedno z tych rozwiązań, poparte praktyką,

może mieć zastosowanie przy kończeniu działalności dystrybucyjnej agenta. Chodzi o cywilizowane, zgodne z prawem rozwiązania. Tak więc agent może:

• Przekazać w całości swój portfel do obsługi innemu dystrybutorowi, na podstawie stosownej umowy (cesji praw) przy akceptacji danego ZU. Przejmującym obsługę portfela może być ktoś z rodziny lub osoba z zewnątrz. Każda z przejmujących osób musi posiadać uprawnienia do wykonywania czynności agencyjnych na rzecz danego ZU. Wraz z przekazaniem obsługi portfela danego ZU (lub wszystkich ZU) zbywca może odsprzedać lub przekazać także Biuro (lokal za zgodą wynajmującego), wyposażenie i inne aktywa związane z prowadzoną działalnością. Zbywca wyrejestrowuje swoją firmę w CEDIG i kończy prowadzenie działalności gospodarczej. Musi pamiętać o wszystkich rozliczeniach: z ZUS, podatkowych z uwzględnieniem zbycia aktywów firmy, wyrejestrowaniem z RAU/UKNF za pośrednictwem ZU lub multiagenta

i innych.

• Może przekazać część swojego portfela np. majątkowego zgodnie z zasadami powyżej, a pozostawić sobie np. ubezpieczenia życiowe i pozostać jako OFWCA. Pozostawiony portfel życiowy (lub odwrotnie majątkowy) może nadal prowadzić, będąc tylko OFWCA: w tej samej agencji lub innej. Podstawą jest zawsze oddzielna umowa o wykonywanie czynności agencyjnych (wraz z załącznikami). Jako OFWCA nie musi prowadzić własnej działalności gospodarczej (poprzednią likwiduje), lecz wykonywać te czynności na podstawie cywilnoprawnej umowy zlecenia, jeśli taką dopuszcza agent. W Alwis&Secura jest to możliwe. Może wtedy osiągać dochody z ubezpieczeń życiowych (dochody pasywne), nie ponosić kosztów np. prowadzenia agencji, ZUS - jeśli posiada ustalony status, czyli jest emerytem lub rencistą. Ale uwaga, ponieważ w formie umowy zlecenia można być OFWCA tylko u agenta/multiagenta, ale nie w ZU.

• W taki sam sposób może przekazać innemu dystrybutorowi, część portfela np. niektóre ZU lub na określonym terenie.

Wydaje mi się, że należy jeszcze wyjaśnić problem tzw. świadczenia wyrównawczego agenta wynikającego z artykułu 764 Kodeksu cywilnego. Bo pojawia pytanie: czy agent przekazujący swoje ubezpieczenia (sprzedający portfel) lub zmieniający swój status z agenta na OFWCA ma prawo do takiego świadczenia?

Zacznijmy od literalnego spojrzenia na ten artykuł. Brzmi on tak „& 1. Po rozwiązaniu umowy agencyjnej agent może żądać od dającego zlecenie świadczenia wyrównawczego, jeżeli w czasie trwania umowy agencyjnej pozyskał nowych klientów lub doprowadził do istotnego wzrostu obrotów z dotychczasowymi klientami, a dający zlecenie czerpie nadal znaczne korzyści z umów z tymi klientami. Roszczenie to przysługuje agentowi, jeżeli, biorąc pod uwagę wszystkie okoliczności, a zwłaszcza utratę przez agenta prowizji od umów zawartych przez dającego zlecenie z tymi klientami, przemawiają za tym względy słuszności”.

Tak więc świadczenie wyrównawcze jest zagwarantowane agentowi prawnie. Kodeks cywilny wskazuje, że po rozwiązaniu umowy agencyjnej agent może żądać od zakładu ubezpieczeniowego świadczenia wyrównawczego, jeżeli w czasie trwania umowy agencyjnej pozyskał nowych klientów lub doprowadził do istotnego wzrostu obrotów z dotychczasowymi klientami, a dany ZU czerpie nadal znaczne korzyści z umów z tymi osobami.

Dalej przepisy określają, że to świadczenie wyrównawcze nie może przekroczyć wysokości wynagrodzenia agenta za jeden rok, obliczonego na podstawie średniego rocznego wynagrodzenia uzyskanego w okresie ostatnich pięciu lat (60 miesięcy). A jeśli umowa agencyjna trwała krócej niż pięć lat, wynagrodzenie to oblicza się z uwzględnieniem średniej z całego okresu jej trwania. Należy podkreślić, że regulacje te dotyczą obu działów ubezpieczeń: I - życiowych i II - majątkowych, a nie tylko ubezpieczeń życiowych jak twierdzą niektórzy.