RODO – PRZYPOMNIENIE ZASAD I NOWE WYZWANIA

AKTUARIUSZ DLA AGENTA – TAJEMNICE WYCENY

UBEZPIECZEŃ NA ŻYCIE

TECHNOLOGIA, KTÓRA WSPIERA, NIE ZASTĘPUJE –PRZYSZŁOŚĆ, KTÓRA DZIEJE SIĘ DZIŚ…

UBEZPIECZENIA ROWERÓW I ROWERZYSTÓW

AKTUARIUSZ DLA AGENTA – TAJEMNICE WYCENY

UBEZPIECZEŃ NA ŻYCIE

TECHNOLOGIA, KTÓRA WSPIERA, NIE ZASTĘPUJE –PRZYSZŁOŚĆ, KTÓRA DZIEJE SIĘ DZIŚ…

UBEZPIECZENIA ROWERÓW I ROWERZYSTÓW

LUDZIE ALWISA

STRONA 6

JAK ROZMAWIAĆ

O UBEZPIECZENIU

SZKOLNYM Z RODZICAMI?

STRONA 10

JAKUB HLUZOW

NOWYM

WICEPREZESEM

ZARZĄDU

SIGNAL IDUNA POLSKA

STRONA 4

AKTUARIUSZ DLA AGENTA: TAJEMNICE WYCENY UBEZPIECZEŃ NA ŻYCIE

STRONA 14

TERMINOWE UBEZPIECZENIE NA ŻYCIE

STRONA 8

RODO –PRZYPOMNIENIE ZASAD I NOWE WYZWANIA

STRONA 19

BEZPIECZNE PODRÓŻE

SIGNAL IDUNA –KOMPLEKSOWA OCHRONA NA KAŻDY WYJAZD DLA TWOICH KLIENTÓW

STRONA 12

TECHNOLOGIA, KTÓRA WSPIERA, NIE ZASTĘPUJE - PRZYSZŁOŚĆ, KTÓRA DZIEJE SIĘ DZIŚ…

STRONA 17

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O. Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, marketing@alwis.pl, tel. 882 122 749 Magazyn bezpłatny, nie do odsprzedaży.

KATASTROFA

EMERYTALNA –UBEZPIECZENIOWE ROZWIĄZANIA

STRONA 23

TRADYCYJNE

SPOTKANIE KADRY

UBEZPIECZENIE ROWERÓW I ROWERZYSTÓW

STRONA 26

STRONA 35

Minęło lato, a przed nami jesienny okres intensyfikacji działań w zakresie dystrybucji ubezpieczeń. To czas wzmożonego zainteresowania ubezpieczeniami szkolnymi, zasiewami rolniczymi oraz obowiązkowymi ubezpieczeniami rolnymi. Mam nadzieję, że wśród tego natłoku obowiązków znajdziecie chwilę, aby zapoznać się z naszym najnowszym wydaniem agencyjnej gazetki „Alwis&Serwis”.

Ten właśnie numer dedykujemy Signal Iduna Polska. Alwis&Secura jest ich agentem od kilkunastu lat, a nasza współpraca zawsze opierała się na partnerskich relacjach, przynoszących korzyści obu stronom. Chcemy przypomnieć o tym ubezpieczycielu, ukazać jego rozwój, kierunki współpracy z agentami oraz interesujące zmiany produktowe. Szczególnie polecam artykuł ich aktuariusza, który odsłania tajniki ustalania wysokości składek w ubezpieczeniach życiowych.

W kontekście dystrybucji przypominamy o najważniejszych zagadnieniachzwiązanych z RODO, które nieodłącznie towarzyszy nam w codziennej pracy, a także o kwestiach marketingowych (technologia, która wspiera, a nie zastępuje…) oraz o dystrybucji ubezpieczeń życiowych, tym razem w kontekście „emerytalnym”.

Przypominamy również – choć główny sezon już mija – o ubezpieczeniach rowerzystów i rowerów. Te wydawałoby się proste ubezpieczenia kryją wiele interesujących zagadnień, które nie są znane wszystkim dystrybutorom. Dziś sezon „na rower” trwa niemal przez cały rok, dlatego te tematy mogą być interesujące dla naszych czytelników.

Zapraszam do przeczytania interesujących Was materiałów. Gwarantuję, że każdy znajdzie w tym numerze coś dla siebie.

REDAKTOR

dr Stanisław Kuta

Wakacje wakacjami, ale biznes nie ma wakacji. W SIGNAL IDUNA ich środek przyniósł znaczące zmiany. Z pewnością bardzo ważne w naszych strukturach: na ostatnim Walnym Zgromadzeniu podjęto decyzję o powołaniu Jakuba Hluzowa na stanowisko Wiceprezesa Zarządu.

Jakub Hluzow dołączył do Zarządu 1 sierpnia br. i już nadzoruje kluczowe obszary, które są ze sobą ściśle powiązane: sprzedaż, marketing, wsparcie sprzedaży oraz IT. Jego zadaniem będzie spójne działanie w tych obszarach. Wierzymy, że te zmiany przełożą się bezpośrednio na Waszą codzienną pracę i pozwolą nam skuteczniej docierać do klientów.

Doświadczenie, które buduje przyszłość

Jakub Hluzow związany jest z naszą firmą od siedmiu lat. W tym czasie pełnił kluczowe stanowiska menedżerskie, m.in.

Dyrektora Biura Zarządzania Ryzykiem oraz Dyrektora Biura Strategii i Projektów. Aktywnie uczestniczył w tworzeniu i wdrażaniu strategii firmy, dzięki czemu doskonale zna naszą organizację i jej potrzeby.

Przed dołączeniem do SIGNAL IDUNA, zdobywał doświadczenie w firmach takich jak Aviva Services, Aviva Życie (obecnie Allianz) oraz PricewaterhouseCoopers SDC. Jest absolwentem Wydziału Finansów i Ubezpieczeń Uniwersytetu Ekonomicznego w Katowicach, gdzie ukończył międzynarodowy program studiów, zdobywając dyplomy z trzech uczelni.

To bogate i wszechstronne doświadczenie Jakuba pomoże nam wspólnie budować przyszłość, w której technologia wspiera sprzedaż, a marketing buduje mosty do klientów.

Komentarz Zarządu

Powołanie Jakuba Hluzowa do Zarządu to naturalny krok wynikający z jego zaangażowania, wiedzy i skuteczności. Jakub od lat wnosi realną wartość do SIGNAL IDUNA – zarówno w obszarze strategii, jak i operacyjnego wdrażania zmian. Wierzę, że jego nowa rola wzmocni naszą organizację i przyczyni się do jeszcze lepszego wykorzystania potencjału sprzedaży i technologii. — mówi Agnieszka Kiełbasińska, Prezes Zarządu SIGNAL IDUNA Polska. I dodaje:

Nasza firma staje przed dużymi wyzwaniami polegającymi na konieczności szybkiego i sprawnego reagowania na działania konkurencji i zmiany rynkowe. Musimy być bardziej sprawni, szybciej reagować na to co dzieje się na rynku i przy okazji robić to w jak najbardziej optymalny dla spółki sposób. A decyzja niejako wiąże ze sobą ściśle dwa kluczowe działy w naszej firmie, co – mam nadzieję – szybko przełoży się na wymierne działania i efekty.

Agnieszka Kiełbasińska Prezes Zarządu SIGNAL IDUNA Polska

Jakub Hluzow

Wiceprezes Zarządu SIGNAL IDUNA Polska

Jakub Hluzow, Wiceprezes Zarządu SIGNAL IDUNA Polska, zwraca uwagę na to, że różne działy w firmie, pomimo swojej specyfiki, powinny współgrać ze sobą:

Na pierwszy rzut oka sprzedaż, marketing i IT to trzy różne światy, ale w praktyce wszystkie spotykają się w jednym punkcie – w doświadczeniu klienta. Oczywiście sprzedaż jest kluczowa, bo tam generowane są przychody. Ale dziś brak efektywnego IT czy nieadekwatne działania marketingowe mogą uniemożliwić osiąganie pożądanych rezultatów. Właśnie dlatego moim celem jest połączenie tych obszarów w jedną spójną narrację, w której technologia wspiera sprzedaż, a marketing buduje mosty do klientów. Chcę, aby każdy z działów widział swoją rolę jako część wspólnej opowieści o tym, jak SIGNAL IDUNA dostarcza wartość. To spójna wizja, w której technologia, komunikacja i wyniki idą w parze.

Jakub Hluzow doskonale zna naszą organizację i podkreśla, jak ważne jest wprowadzanie ewolucyjnych zmian: SIGNAL IDUNA w ostatnich latach realizowała Strategię 2026, na którą składały się duże projekty znacząco zmieniające firmę. Rozwój wyraźnie wyprzedzał to, co działo się

we wcześniejszych okresach. Nie była to jednak chaotyczna rewolucja, lecz raczej ewolucja w przyspieszonym tempie. Chcę, by nasz dalszy rozwój był szybszy niż standard rynkowy, co pozwoli nam rosnąć, zwiększając potencjał spółki. Jednocześnie musimy pamiętać o stabilności, która gwarantuje bezpieczeństwo naszym klientom i buduje zaufanie. Nie zamierzam burzyć fundamentów, ale w usystematyzowany sposób coraz szybciej rozwijać organizację.

Zdaniem Wiceprezesa Zarządu kluczem do sukcesu jest mądre wdrażanie nowych technologii w firmie:

Technologia rzeczywiście wiąże się z ryzykami, ale staramy się, by była narzędziem bezpiecznym i realnie wspierającym naszych klientów. Obecnie technologia jest integralną częścią modelu biznesowego. Zrobiliśmy duży postęp w digitalizacji procesów, choć wciąż widzimy ogromny potencjał dalszego rozwoju. Nadal dostrzegam obszary do doskonalenia, szczególnie jeśli chodzi o integrację systemów i tempo wdrażania nowych rozwiązań. Naszym celem jest, by technologia pozostawała naszym sprzymierzeńcem, a stabilność i bezpieczeństwo klientów zawsze były priorytetem.

Uznanie branży ubezpieczeniowej

Zmiana w Zarządzie spotkała się już z dużym uznaniem mediów. Jakub Hluzow otrzymał prestiżowy tytuł „Człowieka Miesiąca” według „Gazety Ubezpieczeniowej”, która doceniła go za znaczący wkład w kształtowanie i realizację strategii firmy, a także za wyjątkowe osiągnięcia w prowadzeniu kluczowych projektów rozwojowych i transformacyjnych.

Jesteśmy przekonani, że jego wszechstronne doświadczenie będzie dużym atutem w nowej roli. Uważamy, że szybko odczujecie pozytywny wpływ jego działań na naszą wspólną przyszłość.

Zarząd SIGNAL IDUNA Polska

Nazywam się Monika, urodziłam się i mieszkam w Chorzowie, w rejonie znanym z Klubu Piłkarskiego Ruch Chorzów. To także miejsce, w którym znajduje się Stadion Śląski oraz najpiękniejszy Wojewódzki Park Kultury i Wypoczynku.

Ukończyłam liceum ogólnokształcące w Chorzowie, gdzie zdałam maturę, a następnie podjęłam pracę. Moim pierwszym zatrudnieniem była praca w McDonald’s. W trakcie pracy rozpoczęłam studia zaoczne na kierunku Finanse i Bankowość, jednak z powodu zbyt wysokiego czesnego, które przekraczało możliwości finansowe pracownika restauracji, nie udało mi się ich ukończyć. Dlatego ukończyłam z powodzeniem policealne studium na kierunku Technik Administracji. W każdej szkole miałam wielu znajomych, ponieważ jestem osobą otwartą, wesołą, uśmiechniętą i szczerą – czasem wręcz zbyt szczerą.

Praca w MC’Donalds – jak wcześniej planowałam – była przejściówką i tylko do pewnego czasu. Gdy ukończyłam Policealne Studium, szukałam nowych wyzwań i tak trafiłam do Firmy Auric, która zajmowała się aparatami słuchowymi i badaniem słuchu. I tam pracowałam 3 lata, aż do redukcji etatów. A dalej? Różne, dłuższe lub krótsze umowy i prace na zlecenia, ślub, urodzenie dziecka. Liczyła się wtedy praca, nie za bardzo ważne jaka.

Już wtedy poszukiwałam czegoś bardziej konkretnego, co mogłoby stać się moim stałym zajęciem. W 2017 roku trafiłam do branży ubezpieczeń, gdzie pracowałam w agencji na umowie o pracę aż do 2024 roku. Wówczas, z różnych powodów – zarówno tych mniejszych, jak i większych, a także w związku z moimi priorytetami – postanowiłam odejść i zająć się czymś dla siebie, pomyśleć o własnych potrzebach. Tak zrodził się pomysł na własną działalność w zakresie ubezpieczeń. To była dziedzina, którą znałam, w której czułam się dobrze, i pragnęłam samodzielnie podejmować decyzje oraz pracować bezpośrednio z klientami – swoimi klientami.

Tak trafiłam do Alwisa. Szukając na rynku śląskim multiagencji do współpracy, poznałam Agnieszkę, Dyrektorkę Oddziału Alwisa w Katowicach. Dodatkowym atutem jest to, że mam stamtąd „rzut beretem”, ponieważ pochodzę z Chorzowa. Pierwsze kontakty i bardzo pozytywne doświadczenia, Aga, bo tak do niej mówię, jest mega wesołą, uśmiechniętą i pomocną osobą, i bardzo się cieszę, że to właśnie na nią trafiłam, ponieważ od samego początku nasz współpraca jest bez zarzutu. W biurze w Katowicach pracuje również Alicja, którą uwielbiam za poczucie humoru oraz profesjonalizm, jaki wkłada w swoje obowiązki. Ten przyjazny klimat i otwartość na problemy – nie tylko te związane z ubezpieczeniami – przekonały mnie, że to jest to, czego szukałam. Szybka reakcja na prośby, odbieranie telefonów poza godzinami urzędowania, inicjowanie różnych kampanii, podnoszenie kompetencji, fachowe szkolenia oraz indywidualne podejście to cechy, które z pewnością wyróżniają Alwisa na rynku dystrybucji ubezpieczeń.

W mojej pracy agencyjnej szczególnie cenię sobie kontakt z ludźmi, co jest dla mnie niezwykle istotne. Równie ważna jest pomoc osób bardziej doświadczonych, które służą wsparciem i dobrą radą. Kluczowym elementem mojej pracy jest rozmowa – zarówno z klientem, jak i z innymi zainteresowanymi osobami. Z krótkiej pogawędki można wiele się dowiedzieć i stworzyć „takie APK”, które wykorzystam w dalszej pracy.

Czego nie lubię w tej pracy? Jak zawieszają się systemy lub są prace serwisowe, ponieważ zdarza mi się wystawiać polisy nawet o np. 22:50 czy 23:40, bo klient nasz Pan. A tak na serio, nie znoszę ciszy i stagnacji.

Na ten moment, gdy tak naprawdę zaczynam pracować sama na siebie, nie ma jeszcze rzeczy, które chciałabym zmienić… chyba jak każdy, chciałabym mieć jeszcze więcej klientów. Ale i do tego dojdę, swoją systematycznością w pracy, profesjonalizmem w kontaktach z klientami i otwartością na wszystkie nowości.

Swoje kompetencje podnoszę poprzez różnego rodzaju szkolenia i egzaminy, ale nie opieram się tylko na ubezpieczeniach, kształcę się także w innych dziedzinach: prawa, psychologii dziecięcej, zagadnień biznesu i ekonomii. A tak naprawdę najlepszym szkoleniem jest każdy dzień codzienny i problemy, które rozwiązuje się na co dzień, pomagając swoim klientom.

A teraz coś o mnie:

jestem mamą 12-letniego fajnego chłopaka, chociaż z autyzmem. Mój synek Łukasz, bo tak ma na imię, nie mówi, ma utrudniony kontakt ze światem, nadwrażliwość na światła, dźwięki, ma umiarkowany stopień niepełnosprawności i wymaga całodziennej, stałej opieki, ponieważ nie może sam egzystować. A ja, mężatka od 13 lat, ale z mężem poznaliśmy się jak miałam 17 lat, i do teraz jesteśmy razem.

W wolnych chwilach długie spacery, dobry film, książka przy lampce wina.

Uwielbiam kuchnię włoską, ale również owoce morza i sushi, wszelkie koncerty i muzykę. Kocham muzykę, która dodaje mi sił do życia. Jeżdżę też na motocyklu, wtedy głowa odpoczywa od wszelkich zmartwień. Jestem otwarta, uśmiechnięta i zwariowana. Mam za sobą również skok ze spadochronem, ogólnie uwielbiam adrenalinę.

Pozdrawiam serdecznie. Monika Matuszewska

Pewnie jak wielu z nas, znasz ten scenariusz. Klienci często podejmują różne postanowienia: „zacznę chodzić na siłownię”, „zadbam o zdrowie”, „przejdę na dietę”. Znasz to, prawda? Ale ilu z nich zdecydowało się poświęcić czas i sprawdzić swoje ubezpieczenie? Ilu pomyślało o zaktualizowaniu sumy ubezpieczenia adekwatnie do swojej obecnej sytuacji życiowej? A ilu po prostu zdecydowało się w końcu zadbać o finansowe bezpieczeństwo swoje i swojej rodziny?

Mamy świadomość, że takie postanowienia są rzadkością, żeby nie powiedzieć – zdarzają się incydentalnie. Dlatego tak ważna jest Twoja rola w edukacji i uświadamianiu Klientów, że ubezpieczenie na życie jest kluczowe w zapewnieniu bezpieczeństwa.

Obawy Klientów w liczbach

Zacznijmy od faktów, które możesz wykorzystać w rozmowach z Klientami. Według raportu Polskiej Izby Ubezpieczeń, aż 87% Polaków boi się poważnej choroby – swojej lub bliskich. 80% obawia się braku pieniędzy na leczenie, a 71% braku dostępu do odpowiedniej opieki medycznej.

Skąd te obawy? Z życia. Najczęstszymi przyczynami zgonów w Polsce są choroby układu krążenia i nowotwory, nie wypadki. Z powodu chorób dziennie umiera 800 osób, podczas gdy w wypadkach drogowych ginie 6. Te dane to realny punkt odniesienia w Twojej pracy. Ubezpieczenia, poza głównym świadczeniem na wypadek śmierci, oferują również zabezpieczenie na wypadek poważnego zachorowania, niezdolności do pracy czy uszczerbku na zdrowiu. Warto pokazywać Klientom, że ubezpieczenie to odpowiedź na ich największe lęki.

Poważna choroba – Twoja rola w zapewnianiu najlepszej opieki

Weźmy na przykład nowotwór. Według International Agency for Research on Cancer (IARC) 1 na 5 osób w ciągu życia zachoruje na raka. Prognozy są jeszcze bardziej pesymistyczne: do 2050 roku liczba nowych przypadków ma wzrosnąć o 75%. Ubezpieczenie na wypadek poważnego zachorowania zapewnia konkretną sumę, która może pomóc w leczeniu. Wojciech Soliński, Dyrektor Biura Sprzedaży Agencyjnej

w SIGNAL IDUNA Polska

Warto również zwrócić uwagę na umowę dodatkową Zdrowie bez granic, która daje dostęp do najlepszych placówek na całym świecie. To nie tylko wysoka suma ubezpieczenia (nawet 2 miliony euro!), ale także dostęp do najnowszych metod leczenia i pomoc w jego organizacji.

Warto Klientów uczulić na to, że nawet mając duże oszczędności, nie będą wiedzieli, jak zorganizować taką terapię. Jako Doradca w tym pomagasz, oferując produkt, który zapewnia pełne wsparcie. W polskim publicznym systemie opieki zdrowotnej dostępna jest tylko część leków onkologicznych. W rozmowie z Klientem warto przytoczyć poniższe dane, które obrazują różnice.

Poniżej prezentujmy dane pokazujące % zatwierdzonych przez Europejską Agencję Leków (EMA) leków na raka dostępny w publicznej służbie zdrowia:

Inne przykłady, inne korzyści – to, co Klienci powinni wiedzieć

Warto zwrócić uwagę na to, że ubezpieczenie to kompleksowa ochrona. W Polsce co 6-7 minut ktoś dostaje udaru. Świadczenie z polisy może pokryć koszty rehabilitacji, przystosowania mieszkania, czy po prostu utrzymać standard życia Klienta.

W rozmowach z Klientem można podkreślić, że do prywatnego wyleczenia większości chorób wystarczy suma

ubezpieczenia na poziomie 200-220 tys. zł. To dwukrotność średniej rynkowej sumy, co pokazuje, jak wiele pracy jest jeszcze do zrobienia. To Twoja misja. Pamiętaj, że Twoja edukacja i uświadamianie Klientów oraz nasze wsparcie merytoryczne są kluczowe. To one przekładają się na realną ochronę.

Poważne choroby mogą spotkać każdego. Chociaż trudno to zaakceptować, naszą rolą jest przekonanie do tego Klienta. Świadomość ryzyka jest pierwszym krokiem do zabezpieczenia się. Warto wyjaśniać Klientom, że ubezpieczenie na życie to jedno z najbardziej wartościowych i odpowiedzialnych postanowień, jakie Klient może podjąć. To Ty, Doradco, jesteś tą osobą, która pomaga w podjęciu tej ważnej decyzji. Działajmy razem, żeby każdy Klient był świadomy swoich potrzeb i odpowiednio zabezpieczony.

Wojciech Soliński, Dyrektor Biura Sprzedaży Agencyjnej w SIGNAL IDUNA Polska

Drodzy Doradcy Klienta, koniec wakacji zbliża się wielkimi krokami. To oznacza, że nieuchronnie wraca temat ubezpieczeń NNW, a szczególnie tych szkolnych. Przez lata było to ubezpieczenie sezonowe, kupowane zazwyczaj w pośpiechu, w ostatnich dniach sierpnia czy we wrześniu. Chociaż ten model powoli się zmienia, wciąż wielu rodziców decyduje się na zakup polisy właśnie w tym okresie. Jednak co cieszy, coraz więcej rodziców podchodzi do tematu świadomie i szuka najlepszej oferty na ubezpieczenie NNW dla swojego dziecka przez cały rok. Naszym i Waszym zadaniem jest tę świadomość budować i pomagać rodzicom w dokonaniu najlepszego wyboru.

Obalamy mity: Czym jest ubezpieczenie NNW i po co je oferować?

Wiele osób wciąż wierzy, że ubezpieczenie NNW jest obowiązkowe i można je kupić tylko w szkole. To przekonanie pozostało nam z przeszłości, gdy na pierwszym zebraniu rodzice jedynie dowiadywali się o wysokości składki. Wychowawcy nie byli ekspertami i nie zagłębiali się w szczegóły, więc nikt nie wiedział, co tak naprawdę kupuje.

Dziś, dzięki Waszej pracy i zaangażowaniu, sytuacja wygląda o wiele lepiej. Rodzice często kupują ubezpieczenie samodzielnie, zyskując czas na spokojne porównanie ofert i wariantów. Co więcej, chętniej decydują się na nieco droższą, ale za to bardziej wartościową polisę, bo rozumieją jej realne przeznaczenie.

A po co w ogóle jest to ubezpieczenie? Klienci wciąż zadają sobie tego typu pytania, więc warto udzielać na nie właściwych odpowiedzi. Wypadki zdarzały się, zdarzają i będą się zdarzać. Pamiętajmy o statystykach, bo one przemawiają do wyobraźni. Najczęściej do wypadków dochodzi:

• na lekcjach wychowania fizycznego (ponad 30 tys. rocznie),

• na przerwach między lekcjami (ponad 12 tys. rocznie), podczas innych zajęć pozalekcyjnych i edukacyjnych (ponad 10 tys. rocznie),

• w czasie wycieczek szkolnych (około 1,2 tys. rocznie).

Nie można też zapominać o zdarzeniach, które mają miejsce w domu. Najczęściej są to złamania, skręcenia, zwichnięcia i różnego rodzaju rany, które dotyczą przede wszystkim dzieci w wieku 8-14 lat.

Koszty wypadków

Niektórzy rodzice mogą myśleć zgodnie z innym mitem: „Mnie to nie spotka, więc nie potrzebuję ubezpieczenia”. Niestety, wypadki i choroby zdarzają się wszystkim. Poza stresem i bólem dziecka, pociągają za sobą realne konsekwencje finansowe. Koszty wizyty lekarskiej, badań, rehabilitacji, zakupu leków czy ortezy potrafią być naprawdę wysokie. Właśnie po to jest ubezpieczenie - aby zrekompensować te wydatki.

Opłata za prywatną wizytę u specjalisty potrafi sięgać kilkuset złotych, a to często dopiero początek kosztów. Zadajcie Klientom retoryczne pytanie, czy jednorazowa, roczna składka, która często kosztuje tyle co średnie zakupy w supermarkecie, nie jest lepszym zabezpieczeniem niż ryzyko ponoszenia setek czy tysięcy złotych kosztów w razie wypadku.

Dlaczego suma ubezpieczenia ma znaczenie?

Kolejny mit głosi, że „wystarczy, że zgodzę się na ubezpieczenie w szkole – wariant i suma ubezpieczenia nie są istotne”. Jest to jeden z najgroźniejszych mitów, który powinniśmy obalić.

Wyobraźcie sobie taką sytuację: Janek, uczeń ósmej klasy, upada z roweru, skręca kolano i uszkadza więzadło. Potrzebuje wizyt u lekarza, leków, opatrunków, być może ortezy, a do tego rehabilitacji. Przy najniższej sumie ubezpieczenia, jego rodzice mogliby otrzymać świadczenie w wysokości około 1500 zł. Za ten sam wypadek, ale z wyższą sumą ubezpieczenia, świadczenie mogłoby przekroczyć 10 000 zł! Różnica jest kolosalna.

Podsumowując, warto zawsze przypominać rodzicom, po co jest ubezpieczenie. Nie uchroni ono ich dziecka przed wypadkiem, ale zrekompensuje jego finansowe skutki.

Warto uświadamiać im, że najniższa składka to zawsze najniższe świadczenia. Zachęcajmy wspólnie ich do rozsądnego wyboru, a nie tylko do kierowania się ceną.

Pamiętajcie proszę, że jesteście ekspertami i możecie pomóc rodzicom w podjęciu najlepszej decyzji. Bądźcie dla nich wsparciem i źródłem wiedzy – a my zawsze chętnie będziemy Wam służyć pomocą.

Wojciech Soliński Dyrektor Biura Sprzedaży Agencyjnej w SIGNAL IDUNA Polska

Wielu Klientów planuje podróże – zarówno te krótkie, jesienne city-breaki, jak i dalekie, egzotyczne wyprawy. To doskonała okazja, aby zaproponować im kompleksową ochronę, która zapewni im spokój i bezpieczeństwo. Bezpieczne Podróże SIGNAL IDUNA to ubezpieczenie, które wyróżnia się na rynku i odpowiada na różnorodne potrzeby podróżujących.

Anna Werner Kierownik ds. Rozwoju Biznesu

Biuro Sprzedaży Ubezpieczeń Turystycznych

SIGNAL IDUNA Polska

Co wyróżnia nasz produkt?

Przede wszystkim szeroki zakres ochrony, który obejmuje:

• ochronę w przypadku zaostrzenia choroby przewlekłej – to standard w każdym wariancie, co jest kluczowym argumentem dla wielu Klientów.

• koszty leczenia po spożyciu alkoholu – standardowa ochrona w każdym wariancie (z wyłączeniem OC i wypadku komunikacyjnego).

• brak limitu na transport do kraju – w przypadku nagłego zachorowania lub wypadku, koszty transportu powrotnego do Polski nie pomniejszają sumy ubezpieczenia kosztów leczenia.

Dlaczego warto oferować Bezpieczne Podróże SIGNAL IDUNA?

To ubezpieczenie to nie tylko atrakcyjne pakiety i wysokie sumy ubezpieczenia, ale przede wszystkim realne wsparcie w trudnych chwilach. Oferujemy ubezpieczenie:

• kosztów leczenia z sumą ubezpieczenia nawet do 500 000 euro.

• następstw nieszczęśliwych wypadków (NNW) do sumy 100 000 zł.

• bagażu do sumy 10 000 zł.

• odpowiedzialności cywilnej (OC) w życiu prywatnym do sumy 500 000 euro.

Co ważne, ochrona obejmuje także amatorskie uprawianie sportów, takich jak jazda konna, nurkowanie do 30 m p.p.m. czy trekking do 5000 m n.p.m. Twoi klienci mogą wybierać między dwoma wariantami: TRAVEL (na jednorazowy wyjazd)

i MULTITRIP (dla często podróżujących). Można je rozszerzyć o dodatkowe opcje, np. ubezpieczenie zwierząt domowych, sportów ekstremalnych czy pracy fizycznej za granicą.

Prawdziwe historie – prawdziwe korzyści

Nic nie przekonuje lepiej niż realne doświadczenia:

• Brazylia: Turysta spadł z hamaka, doznając poważnego urazu kręgosłupa. Koszt operacji i transportu specjalistycznym air ambulansem wyniósł 1,3 miliona złotych. Bez ubezpieczenia, byłoby to ogromne obciążenie finansowe.

• Panama: Turystka złamała kręgi po uderzeniu fali. Dzięki ubezpieczeniu SIGNAL IDUNA, nie musiała pokrywać kosztów hospitalizacji i transportu, które wyniosły ponad 280 000 zł.

• Grecja: Klientka zachorowała, a koszt hospitalizacji i transportu do Polski to blisko 100 000 zł. Ochrona Bezpieczne Podróże zapewniła jej dostęp do najlepszej opieki i bezpieczny powrót do domu.

Te przykłady pokazują, jak ważne jest zabezpieczenie przed niespodziewanymi sytuacjami. Oferując Bezpieczne Podróże, dajesz Klientom nie tylko polisę, ale przede wszystkim spokój ducha i pewność finansową.

Aby jeszcze lepiej wspierać Twoją sprzedaż, wprowadziliśmy w ubiegłym roku zmiany w produkcie Bezpieczne Podróże, co daje Ci jeszcze mocniejsze argumenty w rozmowach z Klientami.

Najważniejsze zmiany w produkcie z punktu widzenia Klienta

• organizacja operacji w Polsce: dodaliśmy zapisy, które umożliwiają organizację operacji w Polsce przez centralę alarmową, zamiast konieczności przeprowadzania ich za granicą. To ogromne ułatwienie logistyczne i większy komfort dla Klienta.

• wyższa suma ubezpieczenia kosztów leczenia do 500 000 EUR.

• bardziej precyzyjne definicje sportów ekstremalnych i wyczynowych. Co ważne, nie instruktorzy i trenerzy nie potrzebują już rozszerzać ochrony o sporty wyczynowe.

Te zmiany sprawiają, że Bezpieczne Podróże to jeszcze bardziej atrakcyjny i konkurencyjny produkt. Zachęcamy do oferowania swoim Klientom kompleksowego i nowoczesnego ubezpieczenia podróżnego z oferty SIGNAL IDUNA.

Anna Werner Kierownik ds. Rozwoju Biznesu Biuro Sprzedaży Ubezpieczeń Turystycznych

Na co dzień agenci dysponują gotowymi opisami produktów ubezpieczeniowych – wśród nich jest ulotka i oferta przedstawiająca zakresy ochrony wraz ze składką. Na pytanie Klienta: „Dlaczego ten zakres ochrony tyle kosztuje?”, czasami trudno udzielić prostej, a jednocześnie konkretnej odpowiedzi. Za tymi liczbami stoi konkretny proces – kalkulacja, którą wykonują aktuariusze. To my liczymy, jaką składkę trzeba zaproponować, żeby zakład ubezpieczeń był w stanie wypłacić świadczenia, pokryć wszystkie koszty i jeszcze na tym zarobić. W tym artykule chciałabym opowiedzieć, w jaki sposób jako aktuariusz obliczam składkę, dlaczego obliczanie składki dla produktów grupowych i indywidualnych wygląda inaczej i jak agenci mogą wykorzystać tę wiedzę w rozmowie z Klientem.

Podstawy kalkulacji składki – z czego wynika cena?

Często można spotkać się z niezrozumieniem Klienta, który patrzy na ofertę i mówi: „Ale przecież szansa, że mi się coś stanie, jest niewielka. Dlaczego mam płacić tak dużą składkę?” W jego oczach składka to tylko „opłata za ryzyko”, czyli opłata pokrywająca wyłącznie świadczenie z tytułu zajścia zdarzenia ubezpieczeniowego. W rzeczywistości składka jest wyliczana na podstawie kilku elementów. Są to między innymi:

• Składka netto – jest to część składki, która pokrywa wypłaty świadczeń dla ubezpieczonego. Aby obliczyć składkę netto, aktuariusz bierze pod uwagę prawdopodobieństwo zajścia danego zdarzenia (na przykład wystąpienie poważnego zachorowania lub wypadku komunikacyjnego w danym roku) i mnoży przez wartość sumy ubezpieczenia za dane ryzyko. Przykład: jeśli 40-letni mężczyzna umrze w danym roku z prawdopodobieństwem 0,1%, a suma ubezpieczenia za ryzyko śmierci wynosi 100 000 zł, to składka netto wynosi rocznie.

• Koszty akwizycji – zaliczamy do nich prowizje dla agentów, brokerów czy multiagencji, a także koszty marketingowe.

• Koszty administracyjne – są to koszty obsługi Klienta, systemów IT oraz koszty likwidacji szkód.

• Marża dla zakładu ubezpieczeń.

Warto zauważyć, że składka netto stanowi tylko część składki brutto, czyli finalnej składki płaconej przez ubezpieczonego.

Paulina Orłowicz-Murawska Specjalista ds. Aktuarialnych w SIGNAL IDUNA Polska

Gotowy garnitur czy garnitur szyty na miarę? O różnicach między polisą grupową a indywidualną

Polisy indywidualne (na przykład polisy terminowego ubezpieczenie na życie) możemy porównać do garnituru szytego na miarę. Oferta jest tworzona indywidualnie dla każdego Klienta. Klient ma możliwość rozszerzenia ochrony przez wybór umów dodatkowych, które najlepiej będą odpowiadać na jego potrzeby. Decyduje on też o wysokości sum ubezpieczenia za poszczególne ryzyka. To sprawia, że produkt jest elastyczny i dopasowany do indywidualnej sytuacji życiowej. Polisa indywidualna jest propozycją „skrojoną na miarę” – na przykład osoba prowadząca aktywny styl życia może wybrać inne umowy dodatkowe niż Klient, który ma dużą rodzinę i chciałby zabezpieczyć finansowo swoich najbliższych w razie utraty zdolności do pracy lub choroby.

W przypadku wysoce spersonalizowanych umów ubezpieczenia zawieranych na kilka, kilkanaście lub nawet kilkadziesiąt lat, aktuariusz musi wziąć pod uwagę wiele elementów, które mają wpływ na ocenę ryzyka i finalną kalkulację składki. Wysokość składki w przypadku umów zawieranych indywidualnie zależy między innymi od wieku, stanu zdrowia, zawodu i hobby ubezpieczonego. To dlatego zakłady ubezpieczeń wymagają w tym przypadku wypełnienia szczegółowej ankiety

medycznej (czasami wymagane są także dodatkowe badania lekarskie) i innych informacji, które nie są konieczne w przypadku przystąpienia do ubezpieczenia grupowego.

Składka w produktach indywidualnych jest najczęściej wyższa niż w produktach grupowych, ale zapewnia większy poziom ochrony, elastyczność i dopasowanie do potrzeb Klienta. Ważną rolę odgrywa również gwarancja składki – raz zaoferowana składka nie ulega zmianie w czasie trwania okresu ubezpieczenia.

Polisy grupowe możemy porównać do gotowego garnituru kupionego w sklepie. Gotowe zakresy ochrony mają bardziej uniwersalny charakter. Klient wybiera spośród gotowych wariantów, które różnią się wysokością sum ubezpieczenia za poszczególne ryzyka i liczbą ryzyk, czyli zakresem ochrony. Ankieta medyczna jest krótka, a zakład ubezpieczeń najczęściej nie wymaga podania dodatkowych informacji przed przystąpieniem do ubezpieczenia. Jest to idealne rozwiązanie dla osób potrzebujących podstawowego zakresu ochrony w krótkim horyzoncie czasowym oraz Klientów szukających ochrony za niewielką składkę. W tym produkcie również występuje gwarancja składki. Umowę ubezpieczenia zawiera się na krótszy okres niż w przypadku ubezpieczeń indywidualnych (najczęściej jest to umowa roczna). Aktuariusz obliczając

składkę w produktach grupowych, musi wziąć pod uwagę efekt dywersyfikacji portfela i ryzyko antyselekcji.

Od statystyki do praktyki: dywersyfikacja portfela i negatywna selekcja Klientów

Z aktuarialnego punktu widzenia, produkty indywidualne i grupowe charakteryzują się różnym profilem ryzyka. W polisach indywidualnych składka obliczana jest indywidualnie dla każdego Klienta na podstawie spersonalizowanej oferty i informacji zgromadzonych na etapie przystępowania do ubezpieczenia. W ubezpieczeniach grupowych aktuariusz nie ma dostępu do szczegółowych informacji o każdym z ubezpieczonych. Zwraca się zatem uwagę na profil ryzyka całego portfela, analizując zarówno stopień jego dywersyfikacji, jak i ryzyko antyselekcji.

Dywersyfikacja portfela – oznacza zróżnicowanie struktury portfela w taki sposób, aby zmniejszyć wahania wyników finansowych zakładu ubezpieczeń. Opiera się na prawie wielkich liczb, zgodnie z którym im większa i bardziej zróżnicowana grupa ubezpieczonych, tym bardziej rzeczywiste wypłaty świadczeń zbliżają się do wartości oczekiwanej wynikającej z kalkulacji aktuarialnych. Dzięki dywersyfikacji portfela zmniejsza się prawdopodobieństwo, że pojedyncze zdarzenie znacząco wpłynie na wynik finansowy zakładu. W portfelu, w którym ubezpieczeni różnią się wiekiem, płcią i profilem ryzyka, poziom składek i rezerw stabilizuje się. Dzięki uwzględnieniu ryzyka dywersyfikacji portfela, składki w ubezpieczeniach grupowych mogą być niższe od tych w ubezpieczeniach indywidualnych.

Ryzyko antyselekcji – ryzyko występuje, gdy osoby o podwyższonym prawdopodobieństwie zajścia danego zdarzenia

(np. śmierci lub choroby) są bardziej skłonne do zawarcia umowy ubezpieczenia niż osoby o niższym ryzyku. W rezultacie w portfelu może wystąpić nadreprezentacja osób o wyższym ryzyku zajścia zdarzenia ubezpieczeniowego - faktyczna szkodowość portfela może zatem przekroczyć poziom założony w aktuarialnej kalkulacji. Dlatego, aby ograniczyć ryzyko antyselekcji, nawet w ubezpieczeniach grupowych zakład ubezpieczeń wymaga wypełnienia podstawowej ankiety medycznej. Często wymagana jest także minimalna liczebność grupy (tzw. kryterium partycypacji) i określony profil grupy (na przykład w ubezpieczeniach pracowniczych zakład ubezpieczeń może wymagać, aby do umowy ubezpieczenia przystąpiło 80% pracowników, co zwiększa szansę na różnorodny profil ryzyka ubezpieczonych i zmniejsza ryzyko negatywnej selekcji).

Jak tłumaczyć Klientowi, za co naprawdę płaci?

Znajomość mechanizmu kalkulacji składki i różnic między rozwiązaniami indywidualnymi i grupowymi umożliwia agentowi udzielenie wyczerpującej odpowiedzi na przytoczone na początku artykułu pytanie Klienta: „Dlaczego mam płacić tak dużą składkę?”. Agent może w kilku prostych zdaniach opowiedzieć o poszczególnych częściach składki i przedstawić składkę jako wynik kalkulacji aktuarialnych i statystycznych. Profesjonalna odpowiedź zwiększa wiarygodność agenta i podnosi świadomość ubezpieczeniową Klienta. Dzięki znajomości różnic między umowami indywidualnymi a grupowymi, agent może dopasować rodzaj ubezpieczenia do indywidualnych potrzeb Klienta. Warto mieć w pamięci proste skojarzenia: polisa indywidualna to produkt „szyty na miarę”. Ubezpieczony sam wybiera zakres dodatkowych ryzyk oraz wysokość sum ubezpieczenia. Dzięki temu można dopasować ochronę do sytuacji życiowej, na przykład do spłaty kredytu, ochrony małżonka i dzieci, czy planów emerytalnych. Indywidualne ubezpieczenie to produkt droższy, ale spersonalizowany. Ubezpieczenie grupowe to produkt gotowy – tańszy i od razu dostępny. Wystarczy wybrać jeden z dostępnych wariantów. Dzięki takiemu podejściu agent staje się dla Klienta nie tylko sprzedawcą, ale także doradcą i ekspertem, który potrafi pokazać, jak działa produkt i dlaczego warto go posiadać.

Warto podkreślić, że aktuariusz korzysta z wiedzy statystycznej, a agent z wiedzy o potrzebach Klientów. Tylko łącząc te dwie perspektywy, możemy tworzyć produkty atrakcyjne dla Klientów i gwarantujące najwyższą jakość ochrony.

Paulina Orłowicz-Murawska Specjalista ds. Aktuarialnych w SIGNAL IDUNA Polska

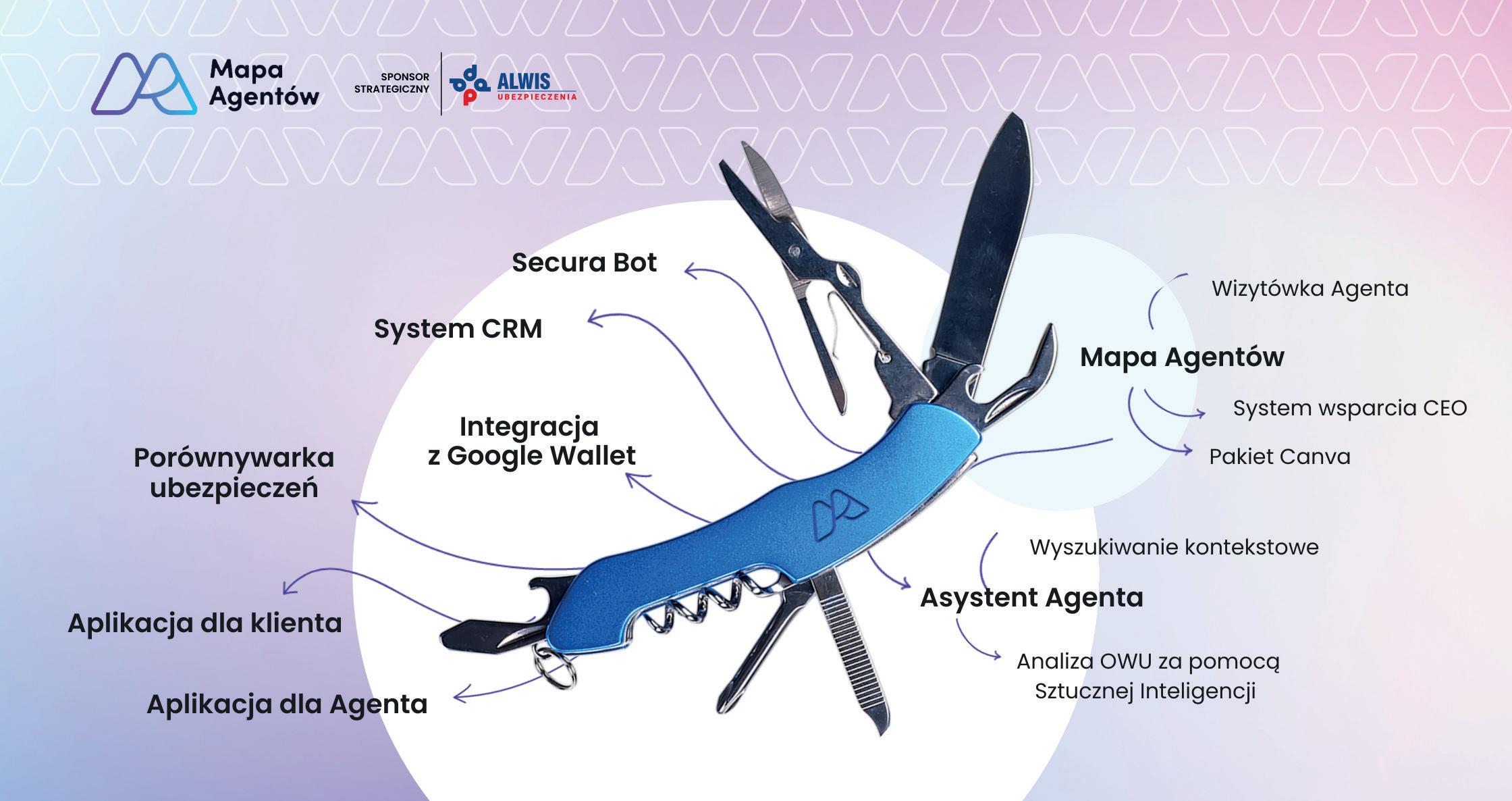

„Czasy są ciekawe” – to stwierdzenie słyszymy dziś niemal na każdym kroku. Media, zarówno tradycyjne (choć trudno już jednoznacznie określić, czy obecne formy przekazu nadal mieszczą się w tej definicji), jak i społecznościowe bombardują nas hasłami: „sztuczna inteligencja”, „smart system”, „AI zrobi to, zrobi tamto…”. Rozwój tej dziedziny wyraźnie zdominował nasze życie. Nie inaczej jest w branży ubezpieczeń. Dynamiczny postęp technologiczny pozwolił nam na realizację idei, które w latach 60. czy 70. ubiegłego wieku pozostawały jedynie futurystycznym konceptem. Obecnie wszyscy korzystamy z dobrodziejstw technologii i sztucznej inteligencji. Choć nie wiemy jeszcze, w jakim kierunku będzie się ona rozwijać, jedno wydaje się pewne –zostanie z nami na długo.

W tym artykule chciałbym przybliżyć naszą drogę w obszarze AI, naszą – czyli Mapy Agentów – zarówno z perspektywy osoby kierującej rozwojem technologicznym, jak i w kontekście użytkownika i odbiorcy, bo jeden punkt widzenia bez drugiego nie miałby kompletnego sensu. Spokojnie, nie będzie to artykuł reklamowy – będzie on raczej próbą odpowiedzi na to, w jak dużym stopniu, nie tracąc kontroli, jesteśmy w stanie zintegrować się z rozwiązaniami AI, zarówno obecnie, jak i w niedalekiej przyszłości.

Geneza narzędzi w Mapie Agentów

Nad rozwiązaniami AI w Mapie Agentów pracujemy już od ponad półtora roku. W tym czasie uruchomiliśmy dynamicznego bota, który – wyposażony w interfejs czatu – miał wspierać proces pozyskiwania i realizacji wymogu ustawowego, jakim jest APK, a także zbierać niezbędne dane kontaktowe i przekazywać je agentowi. Szybko okazało się jednak, że wręcz naturalnym kolejnym krokiem będzie wdrożenie systemu rejestracji polis. Z początku prosty moduł, z czasem rozwinął się w rozbudowane narzędzie typu CRM. „Cóż w tym odkrywczego?” – zapytacie. Może niewiele, ale właśnie te pozornie proste działania przekonały nas, że potrzeby agentów w kontekście użycia automatyzacji i sztucznej inteligencji są znacznie większe. Wtedy narodziła się idea Asystenta Agenta – narzędzia informatycznego, które w prosty sposób ma eliminować największe bolączki codziennej pracy agentów. Na początek uruchomiliśmy bibliotekę polis. „Nic specjalnego” – ktoś powie. My jednak wyposażyliśmy ją w dwa szczególnie ważne rozwiązania.

Pierwszym z nich był analizator OWU w formie dynamicznego inteligentnego czatu. Dzięki niemu możliwe stało się odpytywanie czata i badanie zapisów prawnych

dokumentów, który nie tylko odpowiadał na pytania, ale i jasno wskazywał fragment OWU, na którym opierał swoją odpowiedź. Drugim rozwiązaniem było przeszukiwanie kontekstowe wielu dokumentów. Pozwoliło ono w sposób niemal natychmiastowy przejrzeć całą bibliotekę, odnaleźć interesujące dokumenty i wskazać miejsca występowania konkretnego zwrotu lub jego wariantów w treści ogólnych warunków. W praktyce proces poszukiwania potrzebnych informacji skrócił się do zaledwie dwóch–trzech sekund. Plan zakładał jednak znacznie szerszy horyzont. Asystent Agenta został poszerzony o porównywarkę polis oraz generator ofert. Narzędzie to, na podstawie przeprowadzonego APK (czy to przez klienta samodzielnie, czy z pomocą agenta),

generowało zestawienie ofert wybranych towarzystw, umożliwiając wskazanie najkorzystniejszej. Wynikiem pracy Asystenta był spersonalizowany, sygnowany danymi agenta i klienta plik oferty (w formacie PDF), który dzięki specjalnemu interfejsowi mógł być automatycznie przekazany klientowi w formie edytowalnej wiadomości e-mail.

Równolegle prowadziliśmy prace nad kliencką aplikacją mobilną. Jej zadaniem było nie tylko stworzenie pomostu pomiędzy agentem a klientem, lecz także dostarczenie szeregu praktycznych funkcjonalności. Aplikacja udostępnia portfel polis z możliwością importu z PDF lub zdjęcia polisy, przypomnienia o kończących się polisach, kanał notyfikacji oraz możliwość zakupu ubezpieczenia za pomocą linków afiliacyjnych agenta.

To oczywiście jedynie wycinek możliwości Asystenta. Jako jedni z nielicznych w Polsce wprowadziliśmy integrację z Google Wallet. Uruchomiliśmy także własny marketplace do dystrybucji polis, osadzony w obszarze personalizowanych wizytówek internetowych. Dzięki zastosowaniu dynamicznego kreatora stron każdą wizytówkę można dostosować do indywidualnych potrzeb, a my dbamy zarówno o jej pełną responsywność, jak i o merytoryczne wsparcie w postaci świeżych, cyklicznych artykułów branżowych.

Wrzesień w rytmie innowacji

Czy to już koniec? Zdecydowanie nie. Jak już wspominałem, nasz horyzont jest znacznie szerszy. Już we wrześniu użytkownicy będą mogli zapoznać się z nową odsłoną aplikacji klienckiej, wzbogaconej o dodatkowe możliwości, takie jak

udostępnianie polis, sejf dokumentów czy moduł stłuczki. W tym samym czasie opublikowana zostanie zupełnie nowa aplikacja mobilna – Mobilny Asystent Agenta. Połączy ona funkcjonalności obecnego Asystenta z całkowicie nowym systemem CRM, tworząc harmonijny interfejs obsługi pełnego scenariusza przepływu od APK do odnowienia polisy. Przygotowana z myślą o wszystkich agentach, dostępna będzie na platformy iOS i Android.

Nasza droga pokazuje, jak szybko rozwiązania oparte na sztucznej inteligencji mogą zmieniać codzienność w branży ubezpieczeniowej. To, co jeszcze niedawno wydawało się dodatkiem, dziś staje się naturalnym elementem pracy agentów i oczekiwań klientów. Patrząc w przyszłość, trudno wskazać dokładny kierunek rozwoju AI, ale jedno pozostaje pewne – technologia będzie nam towarzyszyć coraz mocniej, wspierając procesy wymagające szybkości, precyzji i automatyzacji. Rola agenta nie zostanie jednak zredukowana do statystowania maszynie. Przeciwnie, sztuczna inteligencja pozwoli skupić się na tym, co w pracy agenta najważniejsze –na relacji z klientem, zrozumieniu jego potrzeb i budowaniu zaufania. Przyszłość należy więc nie tylko do technologii, lecz przede wszystkim do umiejętnego połączenia wiedzy, doświadczenia i empatii człowieka z potencjałem nowoczesnych narzędzi. To właśnie w tej współpracy kryje się największa siła i szansa dla całej branży.

Nikodem Bulanda Dyrektor ds. technologii Mapa Agentów

Od kilku lat pracujemy w nowym reżimie ochrony danych osobowych. W Alwisie funkcjonuje to dobrze, zgodnie z przyjętymi i modyfikowanymi wytycznymi Zarządu, tak od strony prawnej, jak również w praktyce działania dystrybutorów, czyli OFWCA. Nie oznacza to, że o tych problemach możemy zapominać, odwrotnie, trzeba o tym pamiętać i okresowo przypominać. Dlatego w tym materiale postaram się „encyklopedycznie” przypomnieć podstawowe zasady i rozwiązania w ochronie danych osobowych w dystrybucji ubezpieczeń.

DPR to po polsku RODO, czyli Rozporządzenie o Ochronie Danych Osobowych Unii Europejskiej, dotyczące ochrony danych osobowych. Weszło w życie 25 maja 2018 roku i miało na celu ujednolicenie przepisów o ochronie danych osobowych w całej Unii Europejskiej, dając osobom fizycznym większą kontrolę nad swoimi danymi. W sposób kompleksowy i jednolity reguluje ono ochronę danych osobowych w całej Unii Europejskiej. Te kompleksowe przepisy (RODO) wprowadzają zasadniczą zmianę podejścia do ochrony danych osobowych: każdy podmiot gromadzący dane osobowe i przetwarzający je, ma obowiązek pamiętania o ochronie prywatności osób na każdym etapie ich przetwarzania oraz na każdym etapie organizowania i użytkowania procesów przetwarzania.

Musimy także pamiętać, że niezależnie od przepisów o ochronie danych osobowych dystrybutorów ubezpieczeń obowiązuje tajemnica ubezpieczeniowa. Rozporządzenie RODO obowiązuje od 25 maja 2018 roku, bez potrzeby wydawania aktów prawnych wdrażających je do porządku prawnego danego państwa. Niemniej jednak Polski Sejm uchwalił nową ustawę o ochronie danych osobowych, która wdraża stosowanie Rozporządzenia Parlamentu Europejskiego i Rady (UE) o RODO do polskiego systemu prawa i ustanawia nowy organ do nadzoru w postaci Prezesa Urzędu Ochrony Danych Osobowych.

Czym są dane osobowe

To wynika z ich definicji zawartej w przepisach RODO. Zgodnie z nimi dane osobowe to wszelkie informacje dotyczące zidentyfikowanej lub możliwej do zidentyfikowania osoby fizycznej. Oznacza to, że danymi osobowymi są nie tylko imię i nazwisko, ale także wszelkie inne informacje, które pozwalają na bezpośrednie lub pośrednie zidentyfikowanie osoby. Zawarty w definicji termin „informacje” powinien być rozumiany jako wszelkie stwierdzenia (dane, wiadomości) na temat osoby. Treść informacji może dotyczyć życia prywatnego, a

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

także wszelkich innych okoliczności, takich jak działalność zawodowa, polityczna i społeczna, problemy ekonomiczne lub społeczne konkretnej osoby. Zgodnie z definicją, ochrona wynikająca z przepisów o ochronie danych osobowych nie przysługuje zmarłym ani osobom prawnym. Dane osobowe oznaczają wszelkie informacje o zidentyfikowanej

lub możliwej do zidentyfikowania osobie fizycznej – osobie, której dane dotyczą. Możliwa do zidentyfikowania osoba fizyczna to osoba, którą można bezpośrednio lub pośrednio zidentyfikować, w szczególności na podstawie takich danych jak: imię i nazwisko, numer identyfikacyjny, np. Pesel, dane o lokalizacji (adresy), identyfikator internetowy lub jeden bądź kilka szczególnych czynników określających fizyczną, fizjologiczną, genetyczną, psychiczną, ekonomiczną, kulturową lub społeczną tożsamość danej osoby fizycznej. Ochronę wynikającą z przepisów RODO stosuje się do osób fizycznych, także tych prowadzących działalność gospodarczą w formie jednoosobowej działalności, jak i spółki cywilnej.

Musimy pamiętać, że istnieją także dane osobowe szczególnej kategorii, zwane potocznie drażliwymi. Są to: dane ujawniające pochodzenie rasowe lub etniczne, poglądy polityczne, przekonania religijne lub światopoglądowe, przynależność do związków zawodowych, dane genetyczne, biometryczne, dane dotyczące zdrowia, seksualności lub orientacji seksualnej danej osoby. Przetwarzanie danych osobowych tej szczególnej kategorii jest co do zasady zabronione, z wyjątkiem sytuacji wprost wskazanych w RODO. Ale przetwarzanie danych osobowych dzieci także może wiązać się ze zwiększonym ryzykiem. W dystrybucji ubezpieczeń mamy do czynienia z „danymi wrażliwymi” prawie na co dzień. W szczególności przy przygotowywaniu – rozpoznaniu potrzeb klienta (APK) –w ubezpieczeniach: życiowych, zdrowotnych, kosztów leczenia za granicą, NNW i możliwie, że także w innych.

Przetwarzanie danych osobowych

W codziennej działalności ubezpieczeniowej każdy dystrybutor przetwarza w różnym zakresie dane osobowe w sposób zautomatyzowany (np. w systemach danych ZU) lub nie, w ręczny sposób, podczas wykonywania czynności agencyjnych. To przetwarzanie obejmuje: zbieranie, utrwalanie, organizowanie, porządkowanie, przechowywanie, adaptowanie lub modyfikowanie, pobieranie, przeglądanie, wykorzystywanie,

ujawnianie poprzez przesłanie, rozpowszechnianie lub innego rodzaju udostępnianie, dopasowywanie lub łączenie, ograniczanie, usuwanie lub niszczenie. A więc wszystkie czynności związane z administrowaniem danymi osobowymi. Dane osobowe mogą być zbierane tylko w konkretnych, wyraźnych, odpowiednio zakomunikowanych i prawnie uzasadnionych celach i nie mogą być przetwarzane w sposób niezgodny z tymi celami ani po ustaniu tych celów. Do tego muszą być przetwarzane zgodnie z prawem, rzetelnie i w sposób przejrzysty dla osoby, której te dane dotyczą. Istnieje siedem zasad przetwarzania danych osobowych:

• Zasada zgodności z prawem, przejrzystości i rzetelności (art. 5 ust. 1 lit. a) . Dane osobowe powinny być przetwarzane zgodnie z prawem, w sposób rzetelny i przejrzysty dla osoby, której dane dotyczą.

• Zasada ograniczenia celu przetwarzania (art. 5 ust. 1 lit. b) . Dane osobowe mogą być zbierane tylko w konkretnych, wyraźnych i prawnie uzasadnionych celach. Nie mogą być przetwarzane w sposób niezgodny z tymi celami

• Zasada minimalizacji danych (art. 5 ust. 1 lit. c) . Należy zbierać tylko te dane, które są niezbędne do osiągnięcia konkretnego celu. Nie należy gromadzić danych nadmiernych.

• Zasada prawidłowości danych (art. 5 ust. 1 lit. d). Dane osobowe muszą być prawidłowe i w razie potrzeby uaktualniane. Należy podjąć wszelkie rozsądne działania, aby usunąć lub poprawić nieprawidłowe dane.

• Zasada ograniczenia przechowywania danych (art. 5 ust. 1 lit. e). Dane osobowe powinny być przechowywane tylko przez okres niezbędny do realizacji celu, dla którego zostały zebrane. Po zrealizowaniu celu dane powinny zostać usunięte lub zanonimizowane.

• Zasada integralności i poufności (art. 5 ust. 1 lit. f). Dane osobowe muszą być przetwarzane w sposób zapewniający ich bezpieczeństwo, w tym ochronę przed nieuprawnionym dostępem, ujawnieniem, zmianą lub

zniszczeniem

• Zasada rozliczalności (art. 5 ust. 2) . Administrator danych jest zobowiązany do przestrzegania wszystkich powyższych zasad i do tego, aby móc to wykazać.

Przestrzeganie tych zasad jest kluczowe dla ochrony danych osobowych i zapewnienia legalności ich przetwarzania. Zasady te znajdują się na samym początku Rozporządzenia RODO i wpływają na wszystkie inne przepisy tego aktu prawnego oraz wzajemnie przenikają się. Te podstawowe zasady RODO dotyczą wszystkich, którzy przetwarzają dane osobowe na terytorium Unii Europejskiej. Nawet mała jednoosobowa działalność gospodarcza – np. OFWCA – przetwarza dane osobowe, a co za tym idzie, jest zobowiązana do wdrożenia przepisów RODO. Nie ma przy tym znaczenia, gdzie odbywa się przetwarzanie tych danych ani gdzie znajdują się serwery. Stąd wszystkie rozwiązania wdrożone przez Alwis&Secura – przestrzegane przez OFWCA – zabezpieczają ich bezpieczeństwo.

Każde niezgodne z przepisami ujawnienie danych osobowych (nawet nieświadome) jest, zgodnie z 4 pkt 12 RODO, naruszeniem ochrony danych osobowych. Każde naruszenie bezpieczeństwa prowadzące do przypadkowego lub niezgodnego z prawem zniszczenia, utracenia, zmodyfikowania, nieuprawnionego ujawnienia lub nieuprawnionego dostępu do danych osobowych przesyłanych, przechowywanych lub w inny sposób przetwarzanych, musi być ewidencjonowane, zgłaszane i wyjaśniane zgodnie z obowiązującymi procedurami. Tak więc naruszenie ochrony danych występuje, gdy dane, za które odpowiada dana firma/organizacja/osoba, ucierpiały w wyniku incydentu zagrażającego bezpieczeństwu, wskutek którego naruszona została poufność, dostępność lub integralność posiadanych danych. Za nieprzestrzeganie zasad bezpieczeństwa RODO, niewłaściwą reakcję na incydenty grożą wysokie kary określone w rozporządzeniu.

Obowiązki informacyjne

Z przetwarzaniem danych osobowych wiąże się jeszcze jeden bardzo ważny obowiązek. Jest to obowiązek informacyjny wynikający z przepisów RODO. Przetwarzając dane osobowe nie można zapominać, że zgodnie z RODO, na administratorze danych osobowych ciąży obowiązek informacyjny. Oznacza on, że przetwarzając czyjeś dane osobowe powinniśmy takiej osobie udzielić informacji między innymi o tym: kto przetwarza ich dane osobowe, w jakim celu, jak długo, na jakiej podstawie, kto ma dostęp do tych danych. I jest to określone szczegółowo w artykule 13 RODO.

Każdy administrator danych osobowych powinien przekazać osobom zainteresowanym wszystkie informacje:

• Po pierwsze, w języku znanym, jasnym i prostym, tak aby osoba fizyczna rozumiała, na co wyraża zgodę.

• Po drugie, powinny zostać one przekazane najpóźniej w momencie zbierania od danej osoby jego danych osobowych. W przypadku OFWCA, przy pierwszym kontakcie z klientem, jeszcze przed rozpoczęciem rozpoznania jego potrzeb (APK). Alwis opracował i przekazał do swoich dystrybutorów specjalne opracowanie tej informacji, które spełnia wszystkie ustawowe wymogi.

Wreszcie przepisy RODO nakładają na administratorów danych wiele obowiązków, które wymagają od nich zapewnienia odpowiednich środków organizacyjnych i technicznych mających na celu odpowiednią ochronę danych. Natomiast RODO nie wskazuje konkretnych rozwiązań, czy środków bezpieczeństwa, jakie należy zastosować, bowiem stosowane rozwiązania powinny być odpowiednie do skali ryzyka oraz specyfiki przetwarzania. Stąd zasady bezpieczeństwa RODO – u każdego zobowiązanego podmiotu – co najmniej raz w roku powinny być analizowane i aktualizowane. Robimy to także w Alwis&Secura, a wnioski są przekazywane każdorazowo do stosowania u OFWCA.

To tylko sygnalizacja, przypomnienie najważniejszych zagadnień. Problemów z tym związanych jest bardzo dużo. Mamy już zebrane kilkuletnie doświadczenia, a także własne, zebrane dobre praktyki.

RODO wobec rozwoju cyfrowego i nowych technologii.

Przepisy rozporządzenia RODO to temat, który zyskuje na znaczeniu w kontekście rozwoju cyfrowego i nowych technologii. Rozwój nowych technologii oraz wprowadzenie nowych rozwiązań prawnych wymaga od wszystkich szczególnej uwagi na zgodność z przepisami rozporządzenia RODO, bo utrata prywatności niesie znaczące konsekwencje. Dotyczy to w szczególności zastosowań sztucznej inteligencji (AI).

Większość systemów sztucznej inteligencji wiąże się z przetwarzaniem danych osobowych. Zainteresowanie i wręcz fascynacja sztuczną inteligencją stale rośnie i jest to trend wzrostowy. Natomiast nie możemy zapominać, że zawsze w grę wchodzi RODO, bo AI cały czas nas obserwuje, analizuje, profiluje, podejmuje automatyczne decyzje czy przetwarza wizerunek. A to jest związane zawsze z przetwarzaniem danych osobowych, a więc także ich ochroną.

Unijne Wytyczne w sprawie sztucznej inteligencji (AI ACT) wprowadzają rygorystyczne podejście do regulacji systemów AI poprzez ich klasyfikację według różnych stopni ryzyka. A więc gdziekolwiek będziemy chcieli wprowadzić AI, to zawsze najpierw należy wykonać analizę ryzyka i ustalić podstawę przetwarzania danych. W każdym przypadku będzie

nią prawnie uzasadniony interes administratora (PUI) oraz wynik przeprowadzonego testu równowagi. I to musi znaleźć się w dokumentacji administratora.

Ja tylko sygnalizuję ten bardzo złożony problem. Ale zanim zachwycimy się AI i wdrożymy go do praktyki, musimy pamiętać, że jej wprowadzenie w firmie wymaga wielu przygotowań z zakresu przepisów RODO oraz zmian w prowadzonych obowiązkowych rejestrach. Bo przetwarzanie dużych zbiorów danych wymaga zawsze zapewnienia odpowiednich środków bezpieczeństwa, transparentności i prywatności. Bardzo często konieczne jest także uzyskanie odpowiednich zgód oraz informowanie osób o sposobach wykorzystania ich danych osobowych.

Konieczne zmiany w dokumentacji RODO

Wszystkie zagrożenia w stosowaniu nowych technologii i cyfryzacji wymagają szczególnej uwagi i systematycznej aktualizacji dokumentacji RODO u każdego podmiotu, w szczególności Rejestru Czynności Przetwarzania (RCP).

W kontekście wcześniej wymienionych zasad należy: Ustalić cel przetwarzania, a więc wybrać właściwą podstawę prawną (art. 6 ust. 1 RODO)

• Ustalić precyzyjnie rodzaj i zakres gromadzonych danych oraz kategorii osób, których dane są przetwarzane.

• Ustalić prawidłowe okresy retencji (czas) przechowywania danych.

• Zapewnić spełnienie obowiązku informacyjnego (art. 13, 14 RODO).

• Zapewnić przekazanie okresowych upoważnień i oświadczeń do przetwarzania danych. Aktualizować w związku ze zmianami kadrowymi i jest to najczęściej popełniany błąd.

• Weryfikować umowy powierzenia przetwarzania danych w przypadku realizacji usług przez podmioty zewnętrzne lub przez aplikacje zewnętrzne. Przy stosowaniu AI

(nowoczesnych technologii i cyfryzacji) to prawie każdy przypadek.

• Stosować praktycznie zasadę minimalizacji. Czyli należy zbierać tylko te dane, które są niezbędne do osiągnięcia konkretnego celu, i nie gromadzić danych nadmiernych.

• W związku z wdrażaniem tych zadań należy włączyć nowe zadania do obowiązków Inspektora Ochrony Danych Osobowych.

• Wykonywać analizy ryzyka i oceny skutków dla ochrony danych osobowych (art. 32 RODO) nie rzadziej niż raz w roku.

W dobie bardzo szybkiego rozwoju technologii, globalnej informatyzacji i AI, umożliwiającej dokonywanie podstawowych czynności bez wychodzenia z domu, prostota i wygoda narzędzi, przy pomocy których dokonujemy tych czynności, jednocześnie staje się istotnym zagrożeniem dla danych osobowych, a co za tym idzie, dla prywatności osób.

Wdrożenie odpowiednich, adekwatnych środków bezpieczeństwa – technicznych i organizacyjnych – oraz respektowanie praw osób, których dane dotyczą, są najważniejsze dla legalnego i bezpiecznego korzystania z nowych przepisów oraz innowacyjnych rozwiązań.

Bardzo dobre zrozumienie zakresu odpowiedzialności administratora (IODO) oraz kierownictwa danego podmiotu przetwarzającego dane osobowe ma, moim zdaniem, kluczowe znaczenie w projektach związanych z nowymi technologiami, ponieważ nawet niewielki błąd w tym zakresie (RODO) zrodzi wiele kolejnych – często bardzo poważnych – problemów.

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

Dla przeciętnego multiagenta/agenta ubezpieczeniowego temat emerytalny to kompletny margines, a czasem wręcz strefa „zakazana”. Podobnie sytuacja wygląda wśród agentów specjalizujących się w ubezpieczeniach na życie, nawet w ramach własnych sieci towarzystw ubezpieczeniowych. Przyczyny tego stanu rzeczy są różnorodne, ale najczęściej wymienia się takie jak: brak zainteresowania klientów, ich niechęć do zakupu takich polis, skomplikowany charakter tych produktów oraz postrzeganie oszczędzania w ten sposób jako ryzykowne. Te obawy są zrozumiałe, jednak jak to zwykle bywa, lęk budzi to, co jest nam nieznane.

Zacznijmy od początku, ponieważ pojawia się jeszcze jeden argument: po co w ogóle kupować polisy emerytalne, skoro istnieje ZUS? Państwo zapewni nam emerytury w przyszłości, a wszystko będzie w porządku, ponieważ obecnie dziadkowie i rodzice otrzymują swoje świadczenia. Niestety, takie przekonanie ma nie tylko wielu klientów, ale także niektórzy agenci. Jak zatem wygląda system emerytalny w Polsce oraz jego historia?

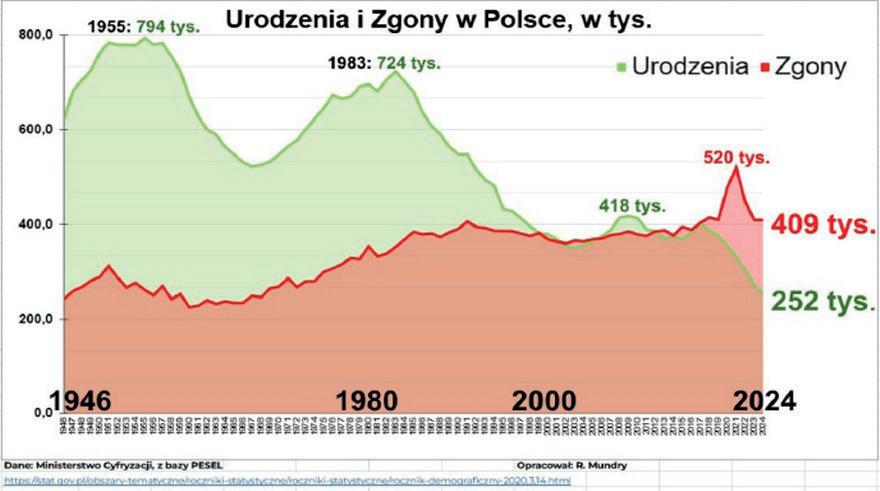

Zacznijmy od podstaw, czyli od koncepcji państwowego systemu emerytalnego, który w Polsce funkcjonuje w zbliżonej formie od lat. Jego początki sięgają końca XIX wieku, kiedy to niemiecki kanclerz Otto von Bismarck wprowadził ten model. System opierał się na zasadzie, że pracownicy odprowadzają składki, z których finansowane są wypłaty dla osób w wieku emerytalnym, czyli tych, którzy zakończyli aktywność zawodową. Mówimy tu o tzw. repartycyjnym systemie emerytalnym, który można określić jako wyraz solidarności międzypokoleniowej. Wszystko wydawało się w porządku, jednak istniał jeden istotny haczyk: wiek emerytalny, od którego można było rozpocząć pobieranie świadczeń. Początkowo ustalono go na 70. rok życia, a następnie, w 1916 roku, obniżono do 65. roku życia. Co najważniejsze, średnia długość życia w tamtych czasach wynosiła zaledwie około 40 kilku lat. W rezultacie większość ludzi nie dożywała wieku emerytalnego, co sprawiało, że system funkcjonował bez większych problemów. W Polsce podobny system został wprowadzony w 1934 roku i do dziś działa na tych samych zasadach.

W ciągu ostatnich 100 lat średni wiek życia znacznie się wydłużył. Ludzie coraz częściej dożywają wieku emerytalnego i korzystają z przysługujących im świadczeń. W Polsce wiek emerytalny wynosi obecnie 60 lat dla kobiet i 65 lat dla mężczyzn, co w praktyce oznacza jego obniżenie. Najważniejszym problemem, z którym się borykamy, jest jednak demografia, a konkretnie dramatyczny spadek urodzeń. W połączeniu z

wydłużającym się życiem, sytuacja ta staje się katastrofalna. Z roku na rok przybywa osób pobierających świadczenia emerytalne, podczas gdy liczba pracujących, którzy na te świadczenia łożą, oraz liczba dzieci, które w przyszłości będą pracować, maleje. Najlepiej ten stan rzeczy ilustruje poniższy wykres, na którym wyraźnie widać to zjawisko. Najwięcej

Przemysław Szczypczyk

Menedżer ds. ubezpieczeń życiowych i zdrowotnych Alwis&Secura

ludzi w Polsce urodziło się w pierwszych 20 latach po wojnie, ich dzieci, urodzone w latach 70 i 80 to ostatni baby boom, ale było/jest ich i tak nieco mniej od pokolenia ich rodziców. To właśnie to pokolenie w zasadzie przestało mieć dzieci, a efektem tego mini baby boomu z początku lat 2000 jest jedynie kropla w morzu potrzeb. To właśnie te dzieci będą w przyszłości pracować na emerytury swoich rodziców. Według wyliczeń GUS w 2050 roku będziemy mieć w Polsce:

• ok 17 milionów osób w wieku produkcyjnym (dziś jest ich 22 miliony)

• prawie 10 milionów w wieku powyżej 65 lat, a więc emerytów jeszcze więcej (dziś jest 7,3 miliona takich osób)

• ok 33 miliony ludności ogółem (dziś to 37,7 miliona)

Te dane jednoznacznie wskazują, że katastrofa emerytalna nie jest tylko kwestią przyszłości – ona już się dzieje. Obecnie luka emerytalna w ZUS wynosi ponad 80 miliardów złotych, co oznacza, że tyle brakuje w składkach, aby wypłacić należne świadczenia. Oznacza to, że już teraz brakuje około 30% środków na bieżące wypłaty, a my, jako podatnicy, musimy do nich dokładać. Trzeba być bardzo naiwnym, aby sądzić, że za 20-30 lat system emerytalny będzie funkcjonował przynajmniej na obecnym poziomie. Aktualni trzydziestolatkowie i czterdziestolatkowie nie mają co liczyć na emerytury wyższe niż maksymalnie 20% ich zarobków. Otrzymają więc świadczenia, które można śmiało określić mianem zasiłku, a nie emerytury.

Wracając do wcześniej wspomnianych obiekcji agentów ubezpieczeniowych dotyczących sensu sprzedaży polis oszczędnościowych, warto zauważyć kilka istotnych kwestii. Po pierwsze, przedstawione wcześniej zasady oraz aktualny stan systemu emerytalnego jednoznacznie wskazują na istnienie problemu, co czyni oszczędzanie na emeryturę niezwykle istotnym. Po drugie, wielu klientów, w tym przedsiębiorcy, pracownicy etatowi oraz rolnicy, zdaje sobie z tego sprawę. Na szczęście temat ten zyskuje na znaczeniu w mediach, a sam ZUS ostrzega i przedstawia wyliczenia dotyczące niskich emerytur. Niestety, politycy często unikają tej kwestii,

ponieważ nie mają pomysłu na jej rozwiązanie. I nie ma w tym nic dziwnego, gdyż problem ten jest złożony i nie da się go rozwiązać ani szybko, ani łatwo, ani bezboleśnie.

Skoro znaczna część klientów zdaje sobie sprawę z problemu emerytalnego, co w tej sprawie robią? Wybierają najprostsze i łatwo dostępne rozwiązania, najczęściej oferowane przez ich banki. Mowa tu o IKE, IKZE, kontach oszczędnościowych oraz funduszach inwestycyjnych. Bogatsi inwestują w nieruchomości, a niektórzy przedsiębiorcy traktują swoje firmy jako zabezpieczenie emerytalne. Jednak brakuje tu rozwiązania, które, wbrew pozorom jest najprostsze i najbezpieczniejsze – polisy na życie i dożycie, czyli polisy oszczędnościowe. Tego rodzaju polisa jest bezobsługowa, ponieważ nie wiąże się z inwestycjami, a tym samym z ryzykiem związanym z rynkiem kapitałowym. Aby ją nabyć, wystarczy ustalić wysokość składki, którą klient chce lub powinien oszczędzać, aby polisa odpowiadała jego możliwościom i potrzebom. Ankieta medyczna przy takich polisach jest zazwyczaj prostsza niż w przypadku typowych polis ochronnych. Niestety, te polisy rzadko są wybierane przez klientów, ponieważ większość z nich nie zna ich istnienia. Konieczne jest, aby je po prostu sprzedać, pokazując klientowi ich sens, zasadę działania oraz korzyści. A te są oczywiste: budowanie kapitału na przyszłość bez konieczności zajmowania się tym, gdzie te pieniądze są inwestowane – to zadanie towarzystwa ubezpieczeniowego.

W przypadku śmierci wypłata następuje na zasadach normalnej polisy ubezpieczeniowej. Dzięki konkretnym gwarancjom wypłaty kapitału, takie polisy mogą stanowić idealną bazę do budowania zabezpieczenia emerytalnego, które warto rozbudować o inne aktywa.

Reasumując, nie należy unikać tematu emerytalnego, ponieważ problem ten jest realny i wymaga uwagi. Również nie warto obawiać się polis oszczędnościowych, które są często prostsze w obsłudze niż polisy ochronne. W przypadku polis oszczędnościowych jest po prostu mniej zmiennych do ustalenia z klientem. Co więcej, mają one jeszcze jedną istotną cechę z perspektywy agenta – średnia składka w tych produktach jest wyższa niż w polisach ochronnych. W kolejnym artykule przybliżę szczegóły dotyczące produktów, które oferujemy.

Przemysław Szczypczyk Menedżer ds. ubezpieczeń życiowych i zdrowotnych Alwis&Secura

W ostatnich kilku latach wzrosło widocznie zainteresowanie rowerami: tymi do jazdy codziennej oraz do jazdy w okresie letnim. To efekt polityki prozdrowotnej, mody, sposobu i stylu życia. Bo rower to przyjazna forma komunikacji dla środowiska i dla tych, którzy lubią dbać o zdrowie. Także ubezpieczenie na rower staje się coraz bardziej popularne, a ludzie inwestują w coraz to droższe modele.

Ubezpieczenie roweru to inwestycja, która chroni rowerzystę przed kosztami związanymi z kradzieżą, uszkodzeniem lub wypadkiem. Chroni także przed odszkodowaniami za spowodowanie wypadku, zdarzenia powodujące roszczenia materialne i zdrowotne. Dlatego właśnie wszystkie ubezpieczenia rowerzysty i roweru są tak ważne, np. ubezpieczenie roweru od kradzieży jest szczególnie istotne w przypadku drogich rowerów, które mogą być łakomym kąskiem dla złodzieja. Jeśli ktoś lubi jeździć na rowerze i jeździ na nim naprawdę często, to powinien zawrzeć ubezpieczenie, które zabezpieczy go, gdy wyrządzi szkodę, jadąc właśnie na rowerze. Najczęściej takie szkody powstają, gdy z winy rowerzysty uszkodzi się komuś samochód. Może to być porysowanie lakieru, ale także wgniecenie np. drzwi lub rozbicie reflektora albo szyby. Kosztowne są wszystkie zdarzenia z udziałem osób – innych rowerzystów, pieszych – i szkód osobowych. Będąc sprawcą wypadku, rowerzysta musi pokryć finansowe koszty naprawy uszkodzonego mienia, koszty leczenia i zadośćuczynienia.

Ubezpieczenie roweru i rowerzysty

Jakie więc ubezpieczenia powinien posiadać właściciel roweru? Odpowiedź jest prosta, ale zarazem złożona. Bo wszystko zależy od wielu czynników: wartości roweru, sposobu jego użytkowania (codziennie, rekreacyjnie, amatorsko – wyczynowo), częstości użytkowania (raz w tygodniu, codziennie, tylko podczas urlopu), miejsca użytkowania (miasto, wieś, tereny leśne itp.), miejsca przechowywania itd. Wszystko to bierzemy pod uwagę już na etapie rozpoznania potrzeb klienta (APK), aby zaproponować klientowi najodpowiedniejsze ubezpieczenie. Może to być uzupełnienie do już posiadanych ubezpieczeń, np. OC w życiu prywatnym lub specjalne ubezpieczenie tylko dla roweru i rowerzysty. Takimi ubezpieczeniami są:

dr Stanisław Kuta Doradca Zarządu Alwis&Secura

• Ubezpieczenie OC rowerzysty.

• Ubezpieczenie „casco” roweru, ubezpieczenie majątkowe.

• Specjalne assistance (ASS) roweru.

• Dodatkowe ubezpieczenia np. NNW, kosztów leczenia.

Przy omawianiu tematu ubezpieczenia roweru należy wyjaśnić już na wstępie, co rozumiemy pod pojęciem rower. Bo to niepotoczne pojmowanie roweru, przez każdego inaczej definiowane. Ubezpieczenie jest konkretne – obejmuje rower – w ujęciu prawnym. Jeśli będzie zdarzenie z udziałem

roweru, to z konkretnym pojazdem, a nie podobnym roweropojazdem. To jest o tyle ważne, że na ulicach (chodnikach, drogach) pojawia się coraz więcej pojazdów przypominających rower, które jednak nie spełniają definicji zawartej w prawie o ruchu drogowym. A zgodnie z nią rowerem jest pojazd „o szerokości nieprzekraczającej 0,9 m, poruszany siłą mięśni osoby jadącej tym pojazdem lub wyposażony w uruchamiany naciskiem na pedały pomocniczy napęd elektryczny, zasilany prądem o napięciu nie wyższym niż 48 V, o znamionowej mocy ciągłej nie większej niż 250 W, którego moc wyjściowa zmniejsza się stopniowo i spada do zera po przekroczeniu prędkości 25 km/h”.

Bardzo ważne – zasadnicze – znaczenie mają tu zwroty „poruszany siłą mięśni” i „uruchamiany naciskiem na pedały pomocniczy napęd elektryczny”. Jeśli mamy rower, raczej pojazd, który przyspiesza przy pomocy manetki gazu, albo jego osiągi przekraczają powyższe parametry, to nie będzie mógł być uznany za rower. Ma to bezpośrednie przełożenie na obowiązki posiadacza takiego pojazdu i kwestie ubezpieczeniowe. Jak już wspomniałem, ubezpieczenie obejmuje tylko rower, a nie inny pojazd. I to należy uwzględnić w ramach APK. Inne pojazdy mogą podlegać rejestracji i niezależnie od tego powinny posiadać dobrowolne ubezpieczenie OC ppm.

Praktycznie, zawierając dobrowolne ubezpieczenie rowerowe, zawsze (na etapie APK) należy zapoznać się z definicją „pojazdu” zawartą w OWU, gdyż może być odmienna niż ta wyżej wymieniona, ustawowa. Może być szersza i na przykład uwzględniać również: rowery elektryczne i hulajnogi elektryczne. Umowa może jednak nie obejmować np. rowerów złożonych samodzielnie z osobno zakupionych części, wypożyczonych rowerów, rowerów wykorzystywanych do prowadzenia działalności gospodarczej, a także rowerów powyżej wskazanego wieku i wartości. Należy pamiętać i sprawdzać, bo dobrowolne OC rowerowe zazwyczaj wyłącza szkody wyrządzone pojazdami, które podlegają rejestracji lub obowiązkowemu ubezpieczeniu OC ppm. Oznacza to, że takie dobrowolne ubezpieczenie co do zasady nie obejmie np. motorowerów czy „podrasowanych nielegalnie” rowerów elektrycznych z manetkami gazowymi (często samodzielnie zamontowanymi), nieodpowiadającymi przytoczonej wyżej ustawowej definicji z Ustawy” Prawo o ruchu drogowym”.

Dobrowolne ubezpieczenie rowerowe OC

Ubezpieczenie OC rowerzysty jest podobne w swojej konstrukcji do wszystkich innych ubezpieczeń odpowiedzialności

cywilnej. Różni się w zasadzie przedmiotem, czyli jest związane z odpowiedzialnością związaną z wykorzystywaniem roweru, zgodnie z jego przeznaczeniem. Dotyczy odpowiedzialności rowerzysty za spowodowanie szkody osobom trzecim. Nie ma obowiązkowego ubezpieczenia OC roweru. Wszystkie ubezpieczenia są dobrowolne, zależne od ubezpieczającego. Jeśli ktoś lubi jeździć na rowerze i jeździ na nim naprawdę często, to powinien zawrzeć ubezpieczenie OC, które zabezpieczy go, gdy wyrządzi szkodę osobie trzeciej, jadąc właśnie na rowerze. Będąc sprawcą wypadku, rowerzysta musi pokryć finansowe koszty naprawy uszkodzonego mienia i szkody osobowe.

Ubezpieczenie OC rowerzysty możemy:

• Zapewnić sobie poprzez ubezpieczenie OC w życiu prywatnym, które można wykupić prawie w każdym zakładzie ubezpieczeń w Polsce. Najczęściej to element ubezpieczenia domu lub mieszkania i ubezpieczenie takie (OC) obejmuje ubezpieczonego, osoby pozostające wraz z nim we wspólnym gospodarstwie domowym. Czyli każdy domownik jest ubezpieczony także podczas jazdy na rowerze. Ale warto zwrócić uwagę na dwa zagadnienia: po pierwsze, aby ubezpieczenie OC zawierało odpowiedzialność w życiu prywatnym, a nie tylko z tytułu posiadania domu/mieszkania (są takie), i po drugie, aby suma gwarancyjna była odpowiednio wysoka. Najlepiej 200 000 złotych, na pewno nie mniejsza niż sto tysięcy złotych.

• Wykupić specjalne ubezpieczenie OC roweru/rowerzysty z zakresem, który odpowiada zainteresowanemu i zrealizuje jego potrzeby ubezpieczeniowe. To ubezpieczenie powinny posiadać te osoby, które bardzo dużo wykorzystują rower ((dojazdy do pracy lub szkoły, częste przejażdżki, amatorskie treningi lub wyprawy rowerowe), korzystają z roweru za granicą lub uprawiają amatorsko inne dziedziny kolarstwa. Często ubezpieczenie to jest łączone opcjonalnie z: NNW i Assistance.

• Zwracać należy uwagę na wyłączenia, gdyż w dobrowolnym ubezpieczeniu mogą i są inne niż np. przy OC ppm. W wielu OWU można znaleźć wyłączenie odpowiedzialności za szkody powstałe, jeżeli rower był wykorzystywany do prowadzenia działalności zarobkowej czy gospodarczej (rozwożenia ulotek, poczty, dostawy towarów i podobnych usług). Trzeba te kwestie sprawdzać przed zawarciem umowy ubezpieczenia – na etapie APK – bo są już polisy, które obejmują również wykonywanie działalności zarobkowej. Unikniemy w ten sposób kłopotów i rozczarowania ewentualnym brakiem ochrony płynącej z ubezpieczenia.

Ubezpieczenie „casco” roweru

To dobrowolne ubezpieczenie majątkowe, zapewniające odszkodowanie w razie uszkodzenia własnego roweru. W ubezpieczeniu casco roweru odszkodowanie uzyska właściciel roweru, Ubezpieczający/Ubezpieczony, jeżeli doszło do uszkodzenia pojazdu na skutek niezależnego od Ubezpieczonego zdarzenia, przyszłego i niepewnego, o charakterze nagłym, wskazanym w umowie, na przykład: powódź, pożar, upadek drzewa, zdarzenie drogowe, a także kradzież czy rabunek. Przy czym należy już tu wskazać, że przez rabunek zakłady ubezpieczeń rozumieją kradzież mienia przy użyciu lub groźbie natychmiastowego użycia przemocy fizycznej wobec ubezpieczonego lub osób bliskich, albo doprowadzenie jej do stanu nieprzytomności lub bezbronności.

W przypadku ubezpieczenia od kradzieży należy pamiętać o określonych wymogach przechowywania i zabezpieczenia roweru. Towarzystwa wymagają, np. aby było to pomieszczenie zamknięte, zabezpieczone co najmniej jednym zamkiem lub kłódką wielozastawkową, z zamykanymi i zabezpieczonymi oknami i otworami. Niektóre ZU wymagają dodatkowo – jeżeli do takiego pomieszczenia mają dostęp osoby trzecie, – aby rower był przypięty przy pomocy określonego zabezpieczenia do stałego elementu pomieszczenia. Dotyczy to wspólnych przechowalni czy garaży rowerowych w blokach. Niektórzy ubezpieczyciele wymagają takiego zapięcia podczas przechowywania w zwykłych (prywatnych) piwnicach w blokach.

Poza pomieszczeniami rower zawsze musi być przypięty w określony sposób (za ramę do stałego, nieruchomego obiektu) i określonym zabezpieczeniem. Oznacza to, że ubezpieczenie nie zadziała, jeżeli np. zostawimy rower zapięty w niewłaściwy sposób/innym niż wymagane zabezpieczeniem przy stojaku na zewnątrz pod sklepem lub w innym miejscu. Takie zabezpieczenie jest wymagane zawsze, nawet przy krótkim pozostawieniu roweru przed domem. Ubezpieczyciele określają także warunki zabezpieczenia roweru podczas przewożenia samochodem lub koleją.

Assistance rowerowe

Dla wielu użytkowników rowerów bardzo ważnym elementem pakietu „rower poza domem” jest assistance rowerowy. W ramach tej usługi rowerzysta może liczyć na transport roweru, transport medyczny, wizytę lekarza, zorganizowanie i opłacenie rehabilitacji oraz potrzebny do rehabilitacji sprzęt. Po wypadku rowerowym cyklista nie musi martwić się, w jaki sposób dostarczyć rower do warsztatu, gdzie będzie naprawiony. Jeśli podczas zdarzenia rowerowego rowerzysta odniesie obrażenia ciała, może zostać przewieziony

do placówki medycznej lub do domu. Zwłaszcza kiedy obrażenia są mniejsze niewymagające transportu medycznego i hospitalizacji w szpitalu. Często zdarzenia takie zdarzają się daleko od domu i transport do lekarza lub do domu może stanowić problem. Wszystkie takie usługi assistance są dostępne na terenie całego kraju.

Czyli ubezpieczenie Assistance zadziała, gdy dojdzie do awarii lub zdarzenia losowego skutkującego uszkodzeniem uniemożliwiającym dalszą podróż rowerem, i konieczna będzie pomoc w postaci naprawy na miejscu zdarzenia lub transportu ubezpieczonego i uszkodzonego pojazdu. Trzeba zawsze (i znów APK) zapoznać się z częścią OWU dotyczącą organizacji pomocy Assistance. Ubezpieczyciele mają podobne ubezpieczenia, ale różniące się zakresem ochrony, limitami, czasem pomocy oraz innymi dodatkowymi zakresami ochrony i stawianymi wymaganiami.

Inne ubezpieczenia

Do nich należą najczęściej: ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) oraz kosztów leczenia podczas wyjazdów zagranicznych. Są to ogólnie dostępne ubezpieczenia, chociaż mogą być opcjonalnie dostosowane do uprawiania turystyki rowerowej (koszty ratownictwa, koszty dowozu itd.).

Wyłączenia odpowiedzialności ubezpieczyciela

Jak we wszystkich ubezpieczeniach tak i w przypadku ubezpieczeń rowerowych są stosowane standardowe wyłączenia powtarzające się niemal w każdym ubezpieczeniu. Będą to na przykład wyłączenia odpowiedzialności za działania wojenne, rozruchy, zamieszki, usiłowanie przestępstwa, próby samobójcze, pozostawanie po użyciu alkoholu/w stanie nietrzeźwości/po spożyciu środków odurzających itd. Zawsze należy zapoznać klienta z wyłączeniami zawartymi w OWU danego ubezpieczenia. Bo u różnych ubezpieczycieli - poza standardowymi - pojawiają się często specyficzne wyłączenia lub ograniczenia wyłączające odpowiedzialność zakładu ubezpieczeń. Wśród nich wymienić należy, ale nie jest to katalog zamknięty, przypadki kiedy:

• Szkoda powstała w związku z uprawianiem sportów wysokiego ryzyka lub podczas wyczynowego uprawiania sportu (zawody, rajdy i wyścigi oraz treningi do takich wydarzeń).

• Szkoda powstała w związku z prowadzeniem działalności zarobkowej, gospodarczej, wykonywaniem zawodu z użyciem roweru, o ile ubezpieczyciel nie wprowadził tej odpowiedzialności.

• Zdarzenie i szkoda powstała w wyniku użytkowania

roweru bez oświetlenia po zmroku, wymaganego przepisami prawa, o ile miało to wpływ na powstanie lub rozmiar szkody.

• Szkoda powstała w związku z nienaprawionymi uszkodzeniami lub awarią istniejącą przed zawarciem umowy ubezpieczenia.

• Rower użytkowano niezgodnie z przeznaczeniem sprzętu, np. do transportu towarów, przewożenia drugiej osoby lub dziecka bez odpowiedniego zabezpieczenia.

• Szkoda ma charakter eksploatacyjny, wynikający z normalnego użytkowania roweru, np. korozji, utlenienia, zawilgocenia czy zapleśnienia lub niewłaściwego przechowywania.

• Szkoda powstała wskutek niewłaściwego montażu lub podłączenia dodatkowego sprzętu sportowego, lub wskutek przewożenia sprzętu sportowego niezgodnie z obowiązującymi przepisami.

• Oraz kiedy szkoda powstała na skutek braku należytej konserwacji lub powstała na skutek wady fabrycznej.

Jest to przegląd najczęstszych wyłączeń, sporządzony na podstawie analizy kilkunastu warunków ubezpieczeń polskich ubezpieczycieli. I raz jeszcze przypominam; zawierając umowę ubezpieczenia, należy dokładnie sprawdzić, jakie przypadki są poza ochroną świadczoną przez dany zakład ubezpieczeń.

Jak postępować w przypadku powstania szkody z udziałem rowerzysty

Postępowanie w przypadku wypadku z udziałem rowerzysty jest co do zasady takie same jak w przypadkach wszystkich innych szkód komunikacyjnych i jest ono także opisane w OWU danego ubezpieczenia. Bo określony ubezpieczyciel może inaczej regulować pewne kwestie, np. czasu zgłoszenia szkody, jego dokumentacji itd.

Zawsze zaistnienie wypadku i jego następstwa należy udokumentować, a następnie zgłosić do zakładu ubezpieczeń. Koniecznie należy spisać „Wspólne oświadczenie o zdarzeniu drogowym” i wykonać dokumentację zdjęciową. W przypadku „szkód na zdrowiu”, szkód, które mogły powstać w wyniku przestępstwa (np. kradzież czy rozbój), niezbędne jest niezwłoczne powiadomienie Policji, która sporządzi stosowną notatkę. Należy także wykonać powypadkową dokumentację zdjęciową/filmową i zabezpieczyć dane ewentualnych świadków. Później należy zgromadzić dokumenty niezbędne do ustalenia zasadności i wysokości roszczenia – dokumentację medyczną, rachunki, faktury i inne dowody, np. zdjęcia.

Zgłoszenia szkody z załączoną niezbędną dokumentacją dokonujemy np. pisemnie, poprzez infolinię lub uzupełnienie formularza na stronie internetowej zakładu ubezpieczeń. Należy to zrobić bez zbędnej zwłoki, gdyż zgłoszenie szkody z opóźnieniem może skutkować utrudnieniem ustalenia np. przebiegu zdarzenia. Może to skutkować także ograniczeniem odpowiedzialności zakładu ubezpieczeń (art. 818 § 3 k.c.).

Należy także podkreślić, że ubezpieczający obowiązany jest użyć dostępnych mu środków w celu ratowania przedmiotu ubezpieczenia oraz zapobieżenia szkodzie lub zmniejszenia jej rozmiarów (art. 826 § 1 k.c.).

Zasady odpowiedzialności w wypadkach z udziałem rowerzysty

Omawiając temat ubezpieczeń dla rowerzysty, warto jeszcze przypomnieć o prawnych zasadach odpowiedzialności za zdarzenia komunikacyjne z udziałem właśnie rowerzystów. A są one następujące:

• Kierowcy samochodów w przypadku potrącenia rowerzysty odpowiadają na zasadzie ryzyka (art. 436 § 1 k.c.). To znaczy że kierowcy będą mogli uwolnić się od odpowiedzialności za wyrządzone szkody tylko w sytuacji, gdy: szkoda nastąpiła wskutek siły wyższej,