DYSTRYBUCJA UBEZPIECZEŃ

– SZANSE I ZAGROŻENIA

W NUMERZE

LUDZIE ALWISA

STRONA 5

ZDROWIE PLUSKOMPLEKSOWA OCHRONA DLA KAŻDEJ RODZINY

STRONA 12

ROK 2025 –WZMACNIAMY

FUNDAMENTY POD DALSZY ROZWÓJ!

STRONA 4

UBEZPIECZENIE „MYŚLĄC O JUTRZE” –PEWNOŚĆ I OCHRONA NA PRZYSZŁOŚĆ

STRONA 7

LOKALNY DIGITAL MARKETING –JAK AGENCI UBEZPIECZENIOWI MOGĄ SKUTECZNIE PROMOWAĆ SWOJĄ DZIAŁALNOŚĆ W REGIONIE?

STRONA 11

SPRZEDAŻ UBEZPIECZEŃ ŻYCIOWYCH W KONTEKŚCIE UBEZPIECZEŃ MAJĄTKOWYCH

STRONA 16

SIGNAL IDUNA KONTAKT DLA AGENTÓW

STRONA 10

DYSTRYBUCJA UBEZPIECZEŃ –SZANSE I ZAGROŻENIA

STRONA 13

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O. Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, marketing@alwis.pl, tel. 882 122 749 Magazyn bezpłatny, nie do odsprzedaży.

PISALI O NAS

STRONA 19

PODSUMOWANIE X EDYCJI

KLUBU ALWIS LIFE

CARGO –

UBEZPIECZENIE

MIENIA W TRANSPORCIE

STRONA 20

STRONA 23

WOJCIECH LIPPA ŻOŁNIERZ, PRZEWODNIK, AGENT …

STRONA 24

Z radością prezentujemy 41 numer naszej agencyjnej gazetki Alwis&Serwis, który przygotowaliśmy zgodnie z wypracowanymi zasadami oraz w odpowiedzi na oczekiwania naszych Czytelników.

Ten numer dedykujemy Signal Iduna Polska, która wprowadza nowe, interesujące rozwiązania produktowe w swoich ubezpieczeniach. Zauważamy również rosnące zainteresowanie naszych OFWCA tymi produktami: zdrowotnymi, życiowymi i turystycznymi.

W sekcji „Ludzie Alwisa” po raz pierwszy przedstawiamy niedoświadczonego dystrybutora, lecz panią Marzenę Kowalską z powiatu piotrkowskiego, która niedawno rozpoczęła współpracę z Alwisem. Ciekawi nas, co skłoniło ją do podjęcia tej decyzji, jakie ma oczekiwania oraz plany na przyszłość.

Jak zawsze, nie brakuje informacji sprzedażowo-marketingowych, w tym na temat „lokalnego digital marketingu”, czyli promowania działalności na rynku regionalnym. Kontynuujemy również temat dystrybucji ubezpieczeń życiowych przez agentów majątkowych.

Poruszamy także perspektywy rozwoju – szanse i zagrożenia – w dystrybucji ubezpieczeń w nadchodzących latach. Przypominamy o istotnych, a często zapomnianych ubezpieczeniach mienia w transporcie, czyli cargo, które są korzystne dla klientów.

REDAKTOR dr Stanisław Kuta

ROK 2025 – WZMACNIAMY FUNDAMENTY POD DALSZY ROZWÓJ!

W SIGNAL IDUNA od lat konsekwentnie rozwijamy nasze portfolio produktów ubezpieczeniowych, dostosowując je do dynamicznych potrzeb rynku oraz oczekiwań Klientów. Na początku 2025 roku wprowadziliśmy na rynek innowacyjne ubezpieczenie „Myśląc o Jutrze” – kompleksowe rozwiązanie o charakterze ochronno-oszczędnościowym, zapewniające ochronę na życie i dożycie z sumą ubezpieczenia do 500 000 zł. Produkt łączy bezpieczeństwo finansowe z długoterminowym planowaniem przyszłości.

Nasze starania zostały dostrzeżone i docenione przez branżę. „Myśląc o Jutrze” zdobyło prestiżowy tytuł Produktu Miesiąca przyznawany przez „Gazetę Ubezpieczeniową”, co stanowi dla nas potwierdzenie wysokiej jakości oraz innowacyjności naszego rozwiązania.

Kluczowym filarem naszej działalności pozostają ubezpieczenia turystyczne, które od lat cieszą się niesłabnącą popularnością wśród Klientów. W 2024 roku w ramach realizacji długofalowej Strategii 2026 przeprowadziliśmy kompleksową aktualizację flagowych produktów – Bezpieczne Podróże oraz NNW w Polsce, dostosowując je do aktualnych potrzeb klienta i trendów rynkowych.

Cele strategiczne SIGNAL IDUNA do realizacji przed nami, to wejście do grona pięciu czołowych ubezpieczycieli w segmentach zdrowotnym i turystycznym, umocnienie pozycji na rynku ubezpieczeń na życie oraz NNW, a także digitalizacja i optymalizacja procesów w celu zwiększenia efektywności operacyjnej. Pracujemy również nad dalszym rozwojem w obszarze ubezpieczeń Affinity.

Dążymy do tego, aby SIGNAL IDUNA była synonimem nowoczesnych i dostosowanych do realnych potrzeb Klientów rozwiązań ubezpieczeniowych. Będziemy dalej wzmacniać pozycję na rynku ubezpieczeń w Polsce, WSPÓLNIE tworząc lepszą jakość życia.

Agnieszka Kiełbasińska, Prezeska Zarządu SIGNAL IDUNA Polska

Agnieszka Kiełbasińska, Prezeska Zarządu SIGNAL IDUNA Polska

PRACA Z LUDŹMI JEST MOJĄ PASJĄ

– MARZENA KOWALSKA

Jestem agentem ubezpieczeniowym i od niedawna prowadzę własną działalność w Niechcicach, malowniczej wsi królewskiej, liczącej około 600 lat, należącej do tenuty radomszczańskiej. Niektórzy mogą ją znać jako miejsce, gdzie powstała pierwsza w Europie i druga na świecie przemysłowa drożdżownia oraz destylarnia araku. Dziś jest to piękna, gospodarna wieś w powiecie piotrkowskim w województwie łódzkim.

Temat ubezpieczeń nie jest mi obcy, ponieważ moja wcześniejsza praca również była z nimi związana. Przez cztery lata pracowałam jako OFWCA na umowie o pracę u agenta ubezpieczeniowego, zajmując się głównie ubezpieczeniami komunikacyjnymi i majątkowymi. Obecnie oferuję wszystkie rodzaje ubezpieczeń, ale szczególnie interesują mnie ubezpieczenia na życie oraz grupowe.

Ukończyłam Wyższą Szkołę Handlową w Radomiu na kierunku administracja. Praca agenta ubezpieczeniowego bardzo mi się spodobała, dlatego postanowiłam otworzyć własne biuro ubezpieczeniowe, poszukując swojego miejsca na ziemi. Analizowałam za i przeciw, zastanawiając się, czy pracować samodzielnie jako agent, czy w ramach multiagencji. Na rynku jest ich wiele, a wybór wcale nie jest łatwy. Z szerokiej oferty wybrałam kilka agencji do wstępnych rozmów.

Po rozmowach i zapoznaniu się z warunkami współpracy kluczowym momentem w podjęciu decyzji o współpracy z Alwis&Secura była rozmowa z panią Iwoną Ptak, Dyrektor Alwisa. Udzieliła mi wszystkich niezbędnych odpowiedzi na moje pytania i rozwiała wątpliwości. Nie namawiała, lecz rzeczowo argumentowała zalety takiej współpracy. Szybko znalazłyśmy wspólny język, a ja pomyślałam, że to właśnie to, czego szukałam. I tak zaczęła się moja przygoda.

Po wstępnej akceptacji i podjęciu decyzji o współpracy z Alwisem, zostałam skierowana do Oddziału Alwis&Secura w Kielcach, ze względu na bliskość Niechcic. Tam spotkałam kolejną przemiłą i kompetentną osobę – panią Lidię Tuz, Dyrektor tego oddziału. To ona wspiera mnie na każdym kroku i pomaga przejść przez wszystkie etapy, aby jak najszybciej rozpocząć pracę dystrybucyjną za pośrednictwem Alwisa. Proces zdobywania niezbędnych uprawnień i rejestracji przebiegł bardzo sprawnie. Wdrożenie do pracy obejmowało szkolenia produktowe i sprzedażowe, poznawanie procedur oraz

doskonalenie kompetencji. To kluczowe kroki w rozpoczęciu współpracy z multiagencją. Dzięki temu mam solidne podstawy, by oferować klientom najlepsze rozwiązania i być na bieżąco z ofertami Towarzystw Ubezpieczeniowych.

Od Alwis&Secura oczekuję wsparcia w zakresie wdrożenia w różnych segmentach ubezpieczeń oraz praktycznej pomocy

w zawieraniu nowych ubezpieczeń, często po raz pierwszy przygotowywanych. Tak się już dzieje i dzięki temu łatwiej będę mogła i skuteczniej doradzać klientom we wszystkich tych obszarach. Dzięki temu mam solidne podstawy, by oferować klientom najlepsze rozwiązania i być na bieżąco z ofertami Towarzystw Ubezpieczeniowych. To także świetna okazja do nawiązania bliższych relacji z osobami, które mogą wspierać mnie w dalszym rozwoju i osiągnięciu zamierzonych celów.

Uważam, że dokonałam najlepszego wyboru, co pozwoli mi zrealizować moje cele, zarówno te bieżące, jak i długofalowe. Praca z ludźmi jest moją pasją, a współpraca z multiagencją Alwis&Secura to krok, który pozwoli mi jeszcze bardziej rozwinąć moje umiejętności.

Prywatnie jestem żoną i mamą dwójki dzieci – dorosłej córki i nastoletniego syna. Lubimy spędzać czas razem, podróżując i spacerując po lesie z naszym pieskiem Niko. Cenię sobie bliskość rodziny oraz przyjaciół, bez których nie wyobrażam sobie życia, bo to oni motywują mnie do realizacji moich marzeń.

Serdecznie wszystkich pozdrawiam.

UBEZPIECZENIE „MYŚLĄC O JUTRZE” –

PEWNOŚĆ I OCHRONA

NA PRZYSZŁOŚĆ

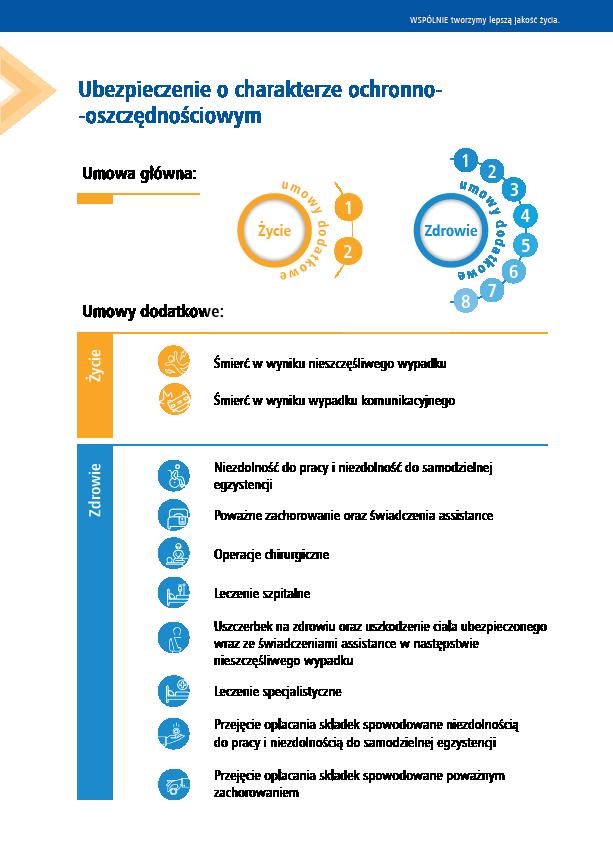

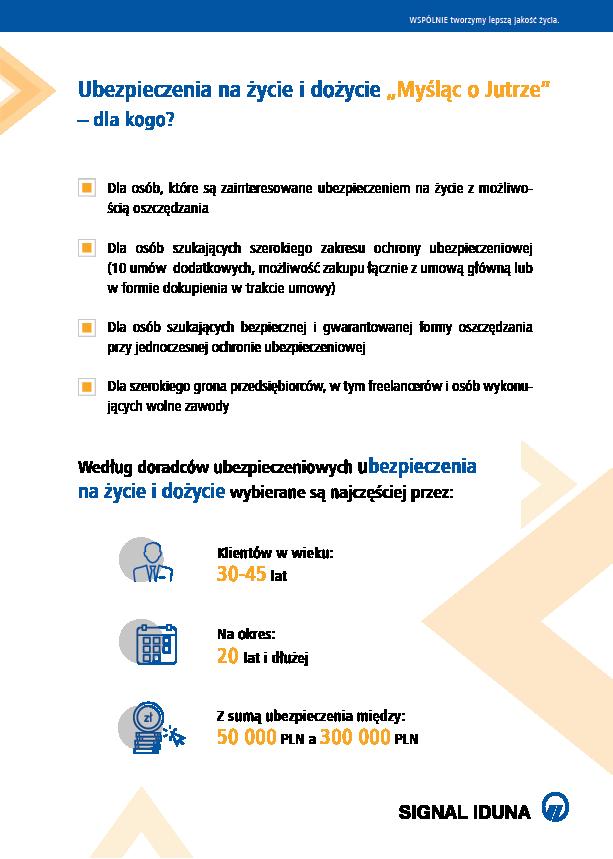

W SIGNAL IDUNA rozpoczęła się sprzedaż ubezpieczenia „Myśląc o Jutrze” – nowego produktu w ofercie firmy, opartego na formule ubezpieczenia na życie i dożycie. Polisa ma charakter ochronno-oszczędnościowy, co oznacza, że zapewnia zarówno ochronę, jak i możliwość gromadzenia środków finansowych, np. na dofinansowanie emerytury lub realizację innych planów.

Wojciech Soliński,

Dyrektor Biura Sprzedaży Agencyjnej

W świecie pełnym niepewności i dynamicznych zmian odpowiednie zabezpieczenie przyszłości jest kluczowym elementem budowania spokoju i stabilności. Potwierdzają to dane z raportu Polskiej Izby Ubezpieczeń – aż 87% Polaków obawia się poważnej choroby swojej lub swoich najbliższych. 80% martwi się brakiem środków na leczenie, a 71% – ograniczonym dostępem do opieki medycznej. Te obawy nie są bezpodstawne. Statystyki wskazują, że najczęstszą przyczyną zgonów w Polsce są choroby układu krążenia i nowotwory. Każdego dnia z tego powodu umiera aż 800 osób, podczas gdy w znacznie bardziej nagłaśnianych wypadkach drogowych ginie 6 osób.

Podstawą stabilnej przyszłości są ubezpieczenia, które – poza podstawową ochroną na wypadek śmierci – zapewniają także wsparcie finansowe w przypadku poważnej choroby, niezdolności do pracy czy trwałego uszczerbku na zdrowiu. Coraz więcej osób decyduje się na ubezpieczenie, a także wybiera wyższe sumy, które gwarantują realną ochronę. Mimo to indywidualne ubezpieczenia na życie wciąż nie są powszechne. Partnerzy SIGNAL IDUNA – agenci i doradcy ubezpieczeniowi – intensywnie pracują nad zmianą tej sytuacji, konsekwentnie edukując klientów na temat konieczności dostosowania ochrony do różnych ryzyk.

„Myśląc o Jutrze” – ubezpieczenie łączące ochronę i oszczędzanie

Polisa na życie i dożycie „Myśląc o Jutrze” łączy klasyczną funkcję ochronną z gwarancją wypłaty świadczenia na koniec trwania umowy. Wysokość świadczenia oraz wartość wykupu w trakcie trwania polisy zależą od kilku czynników, m.in. wieku zawarcia umowy i okresu jej obowiązywania. Im później zawrzemy polisę i im krótszy jej okres, tym niższe będą te wartości, jednak wciąż możemy być pewni, że znaczna część

wpłaconych składek wróci do nas.

Wybierając ubezpieczenie SIGNAL IDUNA, zyskujemy pełną przejrzystość warunków – minimalna wartość świadczenia na koniec umowy i wartość wykupu w trakcie jej trwania są znane z góry. Możliwość rozszerzenia ochrony o dodatkowe opcje, zmiany sumy ubezpieczenia, czasowego zawieszenia składki czy przejścia na ubezpieczenie bezskładkowe w razie trudnej sytuacji finansowej daje elastyczność dostosowania polisy do indywidualnych potrzeb.

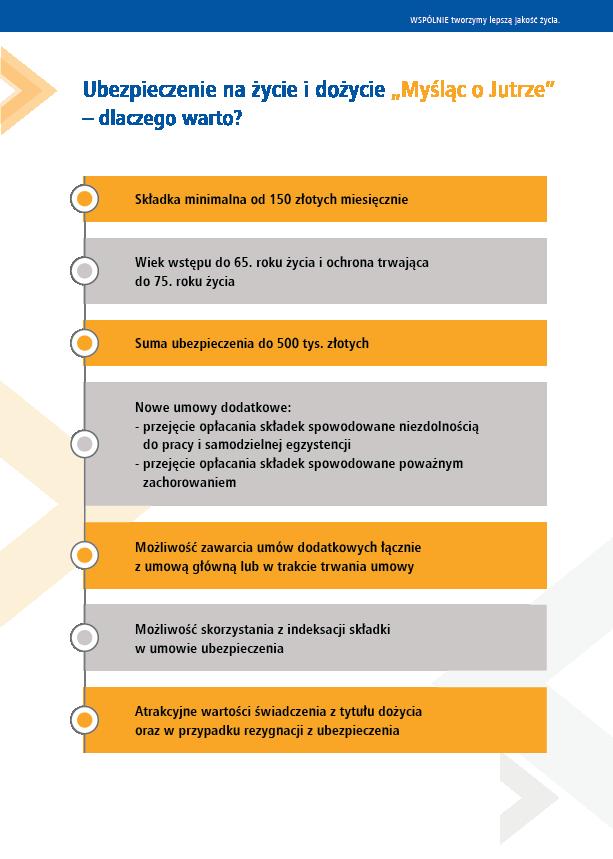

Nowa oferta SIGNAL IDUNA to także wysoka suma ubezpieczenia – nawet do 500 tys. zł. Co istotne, już przy minimalnej składce od 150 zł miesięcznie można zapewnić sobie solidne zabezpieczenie przyszłości. Do ubezpieczenia można przystąpić do 65. roku życia, a ochrona może trwać aż do 75. roku życia, co zapewnia długi okres stabilności finansowej.

Polisa wyróżnia się również atrakcyjnymi wartościami świadczenia zarówno z tytułu życia, jak i dożycia. Dzięki takim rozwiązaniom jak „wakacje składkowe”, możliwość obniżenia

lub indeksacji składki oraz elastyczna opcja zawierania umów dodatkowych – zarówno na początku, jak i w trakcie trwania polisy – każdy może dopasować zakres ochrony do swoich aktualnych potrzeb.

Oczywiście wszystkim życzymy, aby świadczenie było wypłacone dopiero na zakończenie polisy, a nie w jej trakcie. Warto jednak mieć odpowiednie zabezpieczenie – na wypadek, gdyby życie napisało inny scenariusz, niż początkowo zakładaliśmy.

Wojciech Soliński, Dyrektor Biura Sprzedaży Agencyjnej

ZDROWIE PLUS - KOMPLEKSOWA OCHRONA DLA KAŻDEJ RODZINY

W dzisiejszych czasach, kiedy dostęp do wysokiej jakości opieki zdrowotnej jest coraz trudniejszy, prywatne ubezpieczenie zdrowotne staje się niezbędne. SIGNAL IDUNA, wychodząc naprzeciw potrzebom rynku, oferuje produkt Zdrowie Plus - indywidualne ubezpieczenie zdrowotne, które zapewnia szeroki zakres ochrony i dostęp do specjalistów.

Ubezpieczenie Zdrowie Plus oferuje 5 wariantów ochrony, w tym pakiety ambulatoryjne, szpitalne i specjalny pakiet dla seniorów. Możliwość wyboru pakietu pozwala na dopasowanie zakresu ochrony do indywidualnych potrzeb i oczekiwań. Szybki dostęp do specjalistów i świadczeń.

W placówkach medycznych współpracujących z SIGNAL IDUNA wystarczy okazać dokument tożsamości. Nie ma potrzeby przedstawiania dokumentu ubezpieczenia, co znacznie ułatwia i przyspiesza proces korzystania z usług medycznych. W ramach ubezpieczenia Zdrowie Plus zapewniamy dostęp do szerokiego grona lekarzy specjalistów, w tym psychologów i psychiatrów. Konsultacje psychologiczne są już w podstawowym pakiecie, co podkreśla wagę, jaką SIGNAL IDUNA przykłada do tego aspektu zdrowia swoich klientów. Ponadto nasza firma gwarantuje dostęp do lekarza pierwszego kontaktu w ciągu 24 godzin od zgłoszenia, a do lekarza specjalisty w ciągu 5 dni roboczych.

W przypadku, gdy te terminy nie są dotrzymane, ubezpieczony ma możliwość skorzystania z usług placówki poza siecią SIGNAL IDUNA z pełną refundacją kosztów.

Refundacja kosztów leczenia

Ubezpieczenie Zdrowie Plus oferuje również możliwość skorzystania z usług medycznych poza siecią SIGNAL IDUNA z refundacją 80% kosztów. To elastyczne rozwiązanie pozwala na wybór placówki medycznej zgodnie z własnymi preferencjami.

W przypadku diagnozy ciężkiej choroby, umowa ubezpieczenia jest automatycznie przedłużana na kolejny rok z maksymalną zwyżką składki o 50%. To zabezpieczenie daje poczucie bezpieczeństwa i stabilności w trudnych sytuacjach życiowych.

Kompleksowa ochrona dla całej rodziny

Do ubezpieczenia Zdrowie Plus można przystąpić samodzielnie lub wraz z członkami rodziny, takimi jak małżonek/partner, dzieci, rodzice i teściowie. Specjalny pakiet dla seniorów uwzględnia specyficzne potrzeby osób starszych. SIGNAL IDUNA współpracuje z około 3000 placówek medycznymi w całej Polsce. Ubezpieczony ma możliwość wyboru placówki, w której chce skorzystać z usług medycznych.

Ubezpieczenie Zdrowie Plus to doskonała propozycja dla agentów ubezpieczeniowych, którzy chcą budować trwałe relacje z Klientami i oferować im realną wartość. Współpraca z SIGNAL IDUNA to nie tylko możliwość poszerzenia portfolio o atrakcyjny produkt, ale również szansa na rozwój biznesu. Warto promować kompleksowe rozwiązanie, które zapewnia szeroki zakres ochrony zdrowia, szybki dostęp do specjalistów i elastyczność w wyborze placówek medycznych. To inwestycja w zdrowie, dająca poczucie bezpieczeństwa i komfortu w każdej sytuacji.

Wojciech Soliński Dyrektor Biura Sprzedaży Agencyjnej

KONTAKT DLA AGENTÓW

Zapraszamy do kontaktu z naszym opiekunem biznesowym w celu uzyskania szczegółowych informacji na temat oferty ubezpieczeń SIGNAL IDUNA. Nasi eksperci chętnie odpowiedzą na wszystkie pytania oraz pomogą dobrać rozwiązania najlepiej dopasowane do indywidualnych potrzeb. Jesteśmy do Państwa dyspozycji i służymy wsparciem w zakresie wyboru odpowiednich produktów ubezpieczeniowych.

Wojciech Soliński

Dyrektor Biura Sprzedaży Agencyjnej wojciech.solinski@signal-iduna.pl

woj. podlaskie, warmińsko-mazurskie, lubelskie Łukasz Sikora, 604 630 639, lukasz.sikora@signal-iduna.pl

woj. lubuskie, wielkopolskie, dolnośląskie, zachodnio-pomorskie

Edyta Jankowska, 660 611 958, edyta.jankowska@signal-iduna.pl

woj. łódzkie, śląskie, opolskie, świętokrzyskie, małopolskie, podkarpackie

Beata Tomaszewska-Kijowska, 532 541 753, beata.tomaszewska-kijowska@signal-iduna.pl

woj. kujawsko-pomorskie,

Joanna Granat- Dobosz, 668 464 420, joanna.granat-dobosz@signal-iduna.pl

Edyta Jankowska, 660 611 958, edyta.jankowska@signal-iduna.pl,

Łukasz Sikora, 604 630 639, lukasz.sikora@signal-iduna.pl

woj. pomorskie, mazowieckie

Joanna Granat- Dobosz, 668 464 420, joanna.granat-dobosz@signal-iduna.pl

woj. pomorskie, mazowieckie

Łukasz Sikora, 604 630 639, lukasz.sikora@signal-iduna.pl

Opiekunem biznesowym Alwis&Secura jest Beata Tomaszewska-Kijowska, która odpowiada za koordynowanie sprzedaży w zakresie:

• Grup otwartych,

• Indywidualnego ubezpieczenia na życie,

• Indywidualnych ubezpieczeń zdrowotnych

• Ubezpieczeń turystycznych

• Ubezpieczeń szkolnych

W zakresie ubezpieczeń grupowych na życie i zdrowie Państwa opiekunem biznesowym jest Piotr Daciuk. piotr.daciuk@signal-iduna.pl tel. 883 848 411

Wszelkie sprawy obsługowe dotyczące sprzedaży i obiegu dokumentów prosimy kierować na adres: beata.tomaszewska-kijowska@signal-iduna.pl; tel. 532 541 753

Do Państwa dyspozycji jest również wsparcie: Service Center: tel. 22 505 61 30, e-mail: service.center@signal-iduna.pl

LOKALNY DIGITAL MARKETING –

JAK AGENCI UBEZPIECZENIOWI MOGĄ SKUTECZNIE

PROMOWAĆ

SWOJĄ DZIAŁALNOŚĆ W

REGIONIE?

Współczesny rynek ubezpieczeń stawia przed agentami nowe wyzwania, zwłaszcza w kontekście lokalnej konkurencji. Coraz więcej klientów szuka informacji online, porównuje oferty i oczekuje łatwego dostępu do doradcy. Aż 75% konsumentów przed podjęciem decyzji o zakupie usługi lub produktu sprawdza opinie w internecie (Statista, 2024). Jak zatem skutecznie promować działalność ubezpieczeniową na rynku lokalnym, łącząc tradycyjne metody sprzedaży z digital marketingiem? Oto kluczowe strategie, które pomogą agentom zdobyć przewagę w swoim regionie.

Analiza konkurencji i identyfikacja niszy na rynku lokalnym

Wiedza o lokalnym rynku to klucz do sukcesu. W Polsce działa około 29 tysięcy agentów ubezpieczeniowych oraz 252 tysięcy OFWCA (KNF, 2024). Konkurencja jest duża, dlatego warto analizować działania innych agentów w swoim regionie, sprawdzać ich obecność online i identyfikować swoje unikalne atuty. Kluczowe pytania, które warto sobie zadać, to: jakie działania marketingowe prowadzi konkurencja, czy ich oferta jest dobrze widoczna w wyszukiwarce lokalnej oraz jakie są ich mocne i słabe strony. Znalezienie niszy i wyróżnienie swojej oferty to pierwszy krok do skutecznej strategii digital marketingowej. Dogłębna analiza rynku pozwala nie tylko ocenić konkurencję, ale także dostosować ofertę do rzeczywistych potrzeb lokalnej społeczności, co zwiększa szansę na długoterminowe sukcesy sprzedażowe.

Google Moja Firma – Twoja lokalna wizytówka w Internecie

Aż 48% wyszukiwań w Google dotyczy lokalnych usług. To oznacza, że Google Moja Firma jest niezbędnym narzędziem dla agentów ubezpieczeniowych działających lokalnie. Optymalizacja wizytówki w Google pozwala na zwiększenie widoczności w wynikach wyszukiwania w danym regionie, zbieranie i prezentowanie opinii klientów oraz publikowanie aktualnych ofert i informacji o godzinach otwarcia. Regularne aktualizowanie wizytówki i odpowiadanie na recenzje buduje wiarygodność oraz wzmacnia pozycję w wyszukiwarce. Agenci powinni zadbać o wysokiej jakości zdjęcia biura, precyzyjne informacje o usługach oraz angażowanie klientów do pozostawiania pozytywnych opinii, co znacząco podnosi poziom zaufania do marki.

Beata Gorzula Kierownik Działu Marketingu Alwis&Secura

Social media jako narzędzie budowania relacji na rynku lokalnym

Media społecznościowe to klucz do budowania relacji i pozyskiwania klientów w danym regionie. Skuteczna obecność w social mediach obejmuje publikowanie edukacyjnych treści o ubezpieczeniach, angażowanie klientów poprzez lokalne grupy tematyczne, transmisje live oraz reklamy targetowane do mieszkańców konkretnej miejscowości. Lokalne kampanie reklamowe pozwalają docierać do osób rzeczywiście zainteresowanych usługami, co zwiększa skuteczność działań promocyjnych. Ważne jest, aby treści były wartościowe, a komunikacja prowadzona w sposób autentyczny i przyjazny, co sprzyja budowaniu lojalnej społeczności wokół marki agenta.

Dołącz do grup tematycznych – znajdź klientów tam, gdzie szukają

Aktywne uczestnictwo w lokalnych grupach tematycznych na Facebooku i innych platformach społecznościowych to skuteczny sposób na pozyskiwanie nowych klientów. Mieszkańcy poszukujący ubezpieczeń często szukają rekomendacji i sprawdzonych doradców w grupach takich jak „Ubezpieczenia – [nazwa miasta]”, „Mieszkańcy [nazwa miasta] polecają usługi” czy „Kredyty i ubezpieczenia – pomoc i porady”. Regularna obecność w takich miejscach, udzielanie wartościowych rad i odpowiadanie na pytania sprawia, że potencjalni klienci zaczynają postrzegać agenta jako eksperta, do którego warto się zwrócić. To sposób na budowanie widoczności i zaufania w lokalnej społeczności.

Nowoczesne narzędzia wspierające agentów dzięki wspólnej inicjatywie Alwis&Secura i Mapy Agentów

Współpracując z Alwis&Secura, agenci zyskują darmowy dostęp do nowoczesnych narzędzi, które wspierają promocję i usprawniają

codzienną pracę. To wszystko możliwe dzięki wspólnej inicjatywie Alwis&Secura x Mapa Agentów – codzienność agenta ubezpieczeniowego, to nasza inspiracja! Dzięki temu agenci mogą skupić się na sprzedaży i budowaniu relacji z klientami, jednocześnie korzystając z wsparcia nowoczesnej technologii:

• Asystent Agenta (AI) – narzędzie wspierane sztuczną inteligencją, które analizuje OWU w kilka chwil.

• Wizytówka PREMIUM – własna, profesjonalna strona www z możliwością personalizacji i unikalnej domeny.

• SecuraBot – automatyczne narzędzie do przeprowadzenia APK, które ułatwia dopasowanie odpowiednich ofert i pomaga w spełnieniu obowiązku jego dokumentacji.

• CRM dla Agentów – platforma do zarządzania danymi o polisach i klientach w jednym miejscu.

• Wizytówki Google Moja Firma – kompleksowa obsługa wizytówki, aby lokalni klienci mogli łatwiej znaleźć agenta.

• Kampanie w Google i Facebook – ogólnopolskie kampanie marketingowe wspierające agentów w dotarciu do nowych klientów.

• Darmowe materiały – dostęp do profesjonalnych zdjęć stockowych, szablonów grafik, poradników, e-booków i webinariów.

Klucz do sukcesu w lokalnym digital marketingu

Lokalny digital marketing to strategia, która łączy nowoczesne technologie z klasycznym podejściem do budowania relacji. Połączenie nowoczesnych narzędzi z tradycyjną obsługą klienta pozwala agentom nie tylko na zdobycie nowych klientów, ale również na budowanie lojalności i długoterminowej przewagi konkurencyjnej w swoim regionie.

Chcesz dowiedzieć się więcej o skutecznym lokalnym marketingu dla agentów ubezpieczeniowych? Odwiedź www.alwis.pl i www.mapaagentow.pl i rozwijaj swoją działalność z naszym wsparciem!

Beata Gorzula Kierownik Działu Marketingu Alwis&Secura

DYSTRYBUCJA UBEZPIECZEŃ –SZANSE I ZAGROŻENIA

Początek nowego roku skłania do refleksji nad minionym czasem, osiągnięciami oraz oczekiwaniami związanymi z nadchodzącymi wydarzeniami. Jakie wyzwania i możliwości czekają nas w branży ubezpieczeniowej, a zwłaszcza w dystrybucji ubezpieczeń w nadchodzących latach?

Perspektywy rynku ubezpieczeniowego na najbliższe lata

Impulsem do podjęcia tego tematu był interesujący raport „Analiza kluczowych czynników wpływających na rozwój rynku ubezpieczeń w Polsce w perspektywie trzyletniej”, opracowany przez EKF Research oraz Deloitte. Dokument ten porusza kwestie szans i zagrożeń, które mogą wpłynąć na branżę ubezpieczeniową oraz jej dystrybucję w najbliższych trzech latach. Kluczowe pytanie brzmi: w jakich barwach rysuje się przyszłość całej branży? Czy będzie ona optymistyczna, czy może mroczna? To zagadnienie stanowi sedno moich rozważań, koncentrując się głównie na dystrybucji ubezpieczeń. Eksperci w przywołanym raporcie wskazali na szanse i ryzyka związane z rozwojem branży ubezpieczeniowej.

Największe szanse dla rynku ubezpieczeń

1. Wzrost popytu na ubezpieczenia zdrowotne i emerytalne – Starzejące się społeczeństwo w Polsce generuje rosnące zapotrzebowanie na ubezpieczenia zdrowotne i życiowe. To jeden z kluczowych czynników, który wpłynie na rozwój branży oraz dostosowanie działań dystrybucji do zmieniających się oczekiwań rynku i konsumentów.

2. Transformacja technologiczna – Postępująca digitalizacja umożliwia optymalizację procesów, redukcję kosztów oraz lepszą selekcję ryzyk i klientów. I jest to nieuniknione w dystrybucji ubezpieczeń. Dotknie to wszystkich dystrybutorów: agentów i OFWCA. Także tych najmniejszych, bez wyjątku. Wszyscy dystrybutorzy, niezależnie od wielkości, muszą wdrażać nowoczesne rozwiązania informatyczne, komunikacyjne i marketingowe, aby nie zostać w tyle. „Kto się nie załapie na ten pociąg, pozostanie na peronie”.

dr Stanisław Kuta Doradca Zarządu Alwis&Secura

3. Rozwój prywatnej opieki zdrowotnej – W obliczu niestabilności polskiego systemu ochrony zdrowia rośnie liczba i wartość świadczeń realizowanych w sektorze prywatnym. Konieczna jest tutaj rewolucyjna wręcz zmiana. Wprowadzenie ulg podatkowych dla prywatnych ubezpieczeń zdrowotnych i życiowych mogłoby zmotywować obywateli do większej troski o zdrowie i bezpieczeństwo finansowe, a także odciążyć budżet państwa. Współpraca branży ubezpieczeniowej w zakresie edukacji i kampanii informacyjnych jest kluczowa dla zwiększenia świadomości o korzyściach płynących z ubezpieczeń. Pośrednicy (dystrybutorzy ubezpieczeń), którzy będą mieli dostęp do szerokiej i różnorodnej oferty, będą mogli skuteczniej zaspokajać potrzeby klientów, a tym samym przyczynią się do wzrostu liczby polis przypadających na obywatela, wartości globalnej ubezpieczeń i poziomu we wzroście PKB. Jest to korzystne zarówno dla rynku, jak i dla całej gospodarki.

4. Zamożność klientów – Wzrost zamożności społeczeństwa sprzyja zawieraniu nowych ubezpieczeń. To obiektywna prawda, że pomimo wielu niekorzystnych czynników makro i mikroekonomicznych w gospodarce oraz w życiu społecznym, zamożność społeczeństwa rośnie. Oczywiście nie we wszystkich grupach i potwierdza to wiele czynników i badań. Grupy społeczne, które są bardziej skłonne inwestować w zabezpieczenia finansowe, powinny być celem działań informacyjnych i marketingowych.

5. Dostosowanie ofert do potrzeb klientów – Dzięki lepszemu rozpoznaniu potrzeb klientów oraz nowym technologiom, dystrybutorzy mogą oferować bardziej spersonalizowane i adekwatne oferty ubezpieczeniowe. Ubezpieczenia są powszechnymi, najbezpieczniejszymi i najłatwiejszymi formami zabezpieczenia finansowego przyszłości.

Główne zagrożenia dla branży ubezpieczeniowej

1. Przeregulowanie rynku – Zbyt duża liczba regulacji może prowadzić do większego skupienia wszystkich na ich realizacji, co negatywnie wpłynie na rozwój projektów innowacyjnych.

2. Ryzyko demograficzne – Starzejąca się sieć agentów oraz brak zainteresowania młodego pokolenia branżą ubezpieczeń mogą prowadzić do problemów z sukcesją w agencjach ubezpieczeniowych. Młodzi mają wiele ciekawych ofert zawodowych i mało z nich jest zainteresowanych prowadzeniem biznesu ubezpieczeniowego. Nawet dobrego biznesu rodzinnego. Stąd wielu agentów nie ma następców i musi myśleć o przekazywaniu lub zbyciu swoich portfeli ubezpieczeniowych. Jak na razie proces ten nie ma

uregulowania prawnego, odbywa się na zasadzie wypracowanego zwyczaju i często wrogiego przejęcia lub rozebrania portfela.

3. Globalne zmiany klimatyczne i koszty katastrof naturalnych wpływające na wzrost kosztów ubezpieczeń – w tym składek – i związanej z tym reasekuracji. Proces ten w najbliższych latach jest nieunikniony i wymaga skoordynowanych działań wszystkich podmiotów, w tym także branży ubezpieczeniowej. Aby zmniejszyć istniejącą „lukę ubezpieczeniową”, szczególnie w kontekście ochrony przed katastrofami naturalnymi, konieczne jest prowadzenie wspólnych inicjatyw edukacyjnych i kampanii informacyjnych. Dystrybutorzy ubezpieczeń powinni odgrywać najważniejszą rolę w zwiększaniu świadomości o korzyściach płynących z ubezpieczeń, w tym ubezpieczeń majątkowych, komunikacyjnych, zdrowotnych oraz życiowych. Tylko współpraca ubezpieczycieli, dystrybutorów, samorządów i służb ratunkowych w zakresie edukacji pozwoli Polakom lepiej zarządzać ich własnym ryzykiem i skuteczniej chronić swój majątek oraz zdrowie. Po prostu dywersyfikacja indywidualnego ryzyka poprzez ubezpieczenia.

4. Cyberzagrożenia – Wzrost liczby ataków cybernetycznych stawia przed branżą wyzwania związane z ochroną danych osobowych klientów oraz digitalizacją procesów. Współpraca wszystkich uczestników rynku – zakładów ubezpieczeń, agentów, brokerów oraz regulatorów – jest niezbędna dla dynamicznego i bezpiecznego rozwoju branży.

5. Niskie ceny ubezpieczeń komunikacyjnych – Utrzymywanie niskich cen w tym segmencie generuje niską rentowność, co wymaga zmiany podejścia do wyceny ryzyka. Najważniejszym problemem są ubezpieczenia komunikacyjne, ale także już majątkowe i korporacyjne. Trzeba upowszechniać zasadę, że: „dobre ubezpieczenie musi kosztować”. Bo jest tak, jak w życiu: „do Warszawy możemy dojechać Mercedesem i Matizem”.

Dystrybucja ubezpieczeń jako fundament stabilnego rozwoju

Jak wynika z wypowiedzi większości wystąpień noworocznych prezesów polskich ubezpieczycieli, w 2025 r. kluczowym celem dla całego rynku ubezpieczeń w Polsce jest osiągnięcie stabilnego rozwoju, rozszerzenie współpracy oraz wzrost liczby ubezpieczonych. Dystrybutorzy ubezpieczeń pełnią kluczową rolę doradców, edukatorów oraz łączników między klientem a ubezpieczycielem i są fundamentalnym elementem tego procesu. Raczej banałem jest stwierdzenie, że zaangażowanie dystrybutorów (agentów i OFWCA), połączone z dostępem do atrakcyjnych, dobrych i

nowoczesnych produktów, pozwolą na dalszy rozwój rynku, a także na budowanie pozytywnego wizerunku całej branży ubezpieczeniowej.

Współpraca jako klucz do stabilności branży

Tylko dobra współpraca wszystkich uczestników rynku –zakładów ubezpieczeń, multiagencji, agentów, brokerów, regulatorów, a także pozostałych przedstawicieli sektora finansowego i państwa – może stać się fundamentem dynamicznego rozwoju, stabilności rynku i korzystnego wizerunku branży.

Musimy też pamiętać, że aby rynek ubezpieczeń w Polsce rozwijał się w sposób zrównoważony, niezbędne jest utrzymanie równowagi między rentownością wszystkich ubezpieczeń – głównie komunikacyjnych – a ceną ubezpieczeń i odpowiednią ofertą, dopasowaną do potrzeb klientów oraz wysokim poziomem likwidacji szkód. Bezwzględnie konieczne jest zakończenie niezdrowej wojny cenowej w ubezpieczeniach komunikacyjnych (głównie OC ppm) i dostosowanie stawek do rzeczywistych kosztów ryzyka.

Wdrożenie w życie wniosków wynikających z przedstawionych powyżej rekomendacji, przyczyni się do dalszego stabilnego rozwoju polskiego rynku ubezpieczeniowego w 2025 i kolejnych latach. Zyskają na tym wszyscy:

• klienci – poprzez możliwość szerszego i bardziej nowoczesnego wyboru produktów,

• pośrednicy – dzięki lepszym warunkom pracy i stabilnym prowizjom,

• ubezpieczyciele – dzięki systematycznemu i rosnącemu popytowi oraz wzrostowi liczby ubezpieczonych,

• państwo – dzięki odciążeniu finansów publicznych i zwiększeniu odporności społeczeństwa na nieprzewidziane zdarzenia.

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

W KONTEKŚCIE UBEZPIECZEŃ

MAJĄTKOWYCH

Na pierwszy rzut oka sprzedaż ubezpieczeń, niezależnie od ich rodzaju, powinna przebiegać w podobny sposób. Jednak rzeczywistość jest znacznie bardziej złożona. Linia podziału w procesie sprzedaży wyznaczona jest przez różne kategorie ubezpieczeń, które dzielą się na ubezpieczenia majątkowe (takie jak komunikacyjne, nieruchomości, firmy, turystyka) oraz ubezpieczenia życiowe. Warto również wspomnieć o ubezpieczeniach na życie dedykowanych firmom, czyli ubezpieczeniach pracowniczych (grupowych).

Przemysław Szczypczyk Menedżer ds. ubezpieczeń życiowych i zdrowotnych Alwis&Secura

Sprzedaż ubezpieczeń majątkowych – reakcja na potrzeby klienta

Upraszczając, proces sprzedaży ubezpieczeń majątkowych zazwyczaj wygląda tak, że to klient zgłasza się do agenta z określoną potrzebą. Najczęściej jest to ubezpieczenie obowiązkowe, takie jak OC samochodu czy OC zawodowe. Czasami potrzeba ta wynika z wymogów instytucji, na przykład banku (ubezpieczenie nieruchomości z cesją na bank) lub kontrahenta, który wymaga odpowiedniego ubezpieczenia dla firmy. Klienci stają się coraz bardziej świadomi, że warto rozszerzyć swoje ubezpieczenie samochodu o AC czy NNW, a ubezpieczenie nieruchomości o ruchomości domowe czy OC w życiu prywatnym. W tym kontekście agent ma za zadanie nie tylko dosprzedaż, ale przede wszystkim dobranie odpowiedniej polisy, z adekwatnym zakresem i w odpowiedniej cenie.

Sprzedaż ubezpieczeń grupowych – wyzwania i potrzeby rynku

Sprzedaż ubezpieczeń grupowych jest znacznie bardziej skomplikowana. W tym przypadku klientem jest firma, której właściciel, coraz częściej pod wpływem potrzeb rynku (powszechne benefity pracownicze) oraz rosnącej świadomości, pragnie wprowadzić takie rozwiązanie. Z drugiej strony znajdują się pracownicy, którzy często nie dostrzegają potrzeby ubezpieczenia lub nie chcą za to płacić. Często zdarza się, że szef chce wprowadzić ubezpieczenie, ale nie ma wystarczającej liczby chętnych pracowników, lub odwrotnie – grupa pracowników pragnie ubezpieczenia, ale szef nie widzi takiej potrzeby. Reasumując trzeba tu zgrać wokół jednej idei potrzeby i racji wielu osób. Agent, który sprzedaje wiele

ubezpieczeń firmowych, takich jak ubezpieczenia majątku firmy (lokale, maszyny, floty) czy odpowiedzialności cywilnej zawodowej, ma łatwiejszy dostęp do tematu ubezpieczeń pracowniczych.

Sprzedaż indywidualnych ubezpieczeń na życie – kluczowe różnice

A jak wygląda proces sprzedaży indywidualnych ubezpieczeń na życie? Można powiedzieć, że jest on odwrotnością sprzedaży ubezpieczeń majątkowych. Rzadko zdarza się, aby klient samodzielnie zgłaszał się do agenta z zamiarem zakupu polisy na życie. Czasami klient ma obowiązek zakupu polisy przy okazji kredytu hipotecznego, co jest jedną z nielicznych sytuacji, w których pojawia się przymus. Problem polega na tym, że nieświadomy klient często decyduje się na polisę oferowaną przez bank lub pośrednika kredytowego, która zazwyczaj jest niskiej jakości. Inną, choć marginalną, sytuacją jest, gdy klient zgłasza się z pytaniem o ubezpieczenie na życie po tym, jak coś się wydarzyło. Może to być ślub, ciąża, kredyt, a w gorszym przypadku diagnoza, choroba, wypadek czy śmierć bliskiej osoby. W takich sytuacjach naturalne jest pragnienie zabezpieczenia siebie i rodziny. Gorzej, gdy motywacją do

ubezpieczenia jest poważna diagnoza, co może skutkować trudnościami w uzyskaniu korzystnych warunków ubezpieczenia. No bo wiadomo, taki ktoś może być „nieubezpieczalny” lub w lepszym przypadku słabo ubezpieczalny i co najważniejsze za droższą składkę. W tym momencie do akcji wkracza agent z profesjonalnym i usystematyzowanym procesem sprzedaży ubezpieczeń na życie. Taki agent dba o to, aby jak najwięcej klientów wiedziało o dostępności ubezpieczeń na życie w jego ofercie. Chce zarobić…

Proces sprzedaży ubezpieczeń na życie – budowanie świadomości klienta

Podsumowując, proces sprzedaży ubezpieczeń na życie to złożony zbiór działań, które prowadzą od budowania świadomości klienta do chęci zakupu polisy, wyliczenia odpowiednich sum ubezpieczenia, dobrania odpowiednich zakresów, przeprowadzenia analizy zdrowotnej oraz umówienia się na zawarcie i opłacenie polisy. Regularnie porusza te kwestie w rozmowach z klientami, wykorzystując wiedzę o ich sytuacji majątkowej i rodzinnej. To właśnie ta różnica w podejściu do sprzedaży ubezpieczeń majątkowych i życiowych jest kluczowa. Klienci ubezpieczeń majątkowych są świadomi swoich

potrzeb, podczas gdy w przypadku ubezpieczeń życiowych często ich nie dostrzegają. Dlatego ważne jest budowanie świadomości poprzez zadawanie pytań, które mogą wywoływać trudne emocje, na przykład: „Jaka byłaby sytuacja finansowa Twojej rodziny, gdybyś zachorował na raka lub miał poważny wypadek?” W przeciwnym razie powiedzenie „Polak mądry po szkodzie” wciąż będzie aktualne.

Działania wspierające sprzedaż ubezpieczeń na życie

Podsumowując, proces sprzedaży ubezpieczeń na życie, to zbiór wielu różnych działań prowadzących od budowania świadomości klienta do chęci zakupu polisy, wyliczenia odpowiednich sum ubezpieczenia, dobrania odpowiednich zakresów, przeprowadzenia analizy zdrowotnej oraz umówieniu się na zawarcie i opłacenie polisy. Przykładowe działania to:

• „Sianie” informacji o dostępności ubezpieczeń na życie poprzez rozdawanie ulotek, wizytówek, wysyłanie e-maili oraz rozmowy z klientami.

• Rozmowa z klientami przy okazji, o kwestiach związanych z ubezpieczeniami na życie, odwołując się do wiedzy o nim, ale też do ogólnej sytuacji w kraju np. problemami służby zdrowia, informacji o rosnących liczbach zachorowań na nowotwory lub np. niedawnych informacjach o raporcie ZUS-u o katastrofie emerytalnej, która nas czeka.

• Aktywna praca z portfelem klientów, którzy już mają polisę na życie, ale od dłuższego czasu. Być może, można ją poprawić, zmienić, rozszerzyć a być może klient potrzebuje kolejnej. Odwoływanie się do tego, że klient już ma polisę, ale np. sumy, zakresy mogą być w aktualnej sytuacji niewystarczające. Za każdym razem zwracanie uwagi na polisy na nieruchomości z cesją na bank. Należy zwrócić uwagę na to, że posiadanie polisy na życie

przy kredycie hipotecznym to obowiązek, niezależnie od wymagań banku. Przygotowując kalkulację przedłużenia polisy majątkowej, warto również przygotować kalkulację polisy na życie i przedstawić ją klientowi. Wtedy jest rozmowa o konkrecie, wytłumaczenie, że bank poprzez cesję na nieruchomości i wpisie w księgi wieczyste jest zabezpieczony. W ten sposób można poruszyć temat zabezpieczenia rodziny. Możliwe, że ich polisa wymaga poprawy, zmiany lub rozszerzenia. Pamiętajmy, że ubezpieczenie to najtańsza forma pozyskania pieniędzy w potrzebie.

• Warto również pytać klientów o zakresy i sumy ubezpieczenia w ich polisie grupowej, skłaniając ich do analizy, czy to, co mają, odpowiada ich rzeczywistym potrzebom. Skłońmy go do tego, aby nam tę polisę pokazał i abyśmy mogli z nim przeanalizować, czy to na pewno jest to czego potrzebuje. Praktycznie zawsze taka polisa nie będzie adekwatna do realnych potrzeb klienta.

Podsumowując, nie należy przenosić przyzwyczajeń ze sprzedaży ubezpieczeń majątkowych do sprzedaży ubezpieczeń życiowych. Te wymagają innego podejścia i działań. Choć są niewątpliwie trudniejsze, mogą przynieść większą satysfakcję i stabilność finansową.

Przemysław Szczypczyk Menedżer ds. ubezpieczeń życiowych i zdrowotnych Alwis&Secura

Alwis&Secura: Ogólnopolski lider ubezpieczeniowy z małego miasta

Jak to się dzieje, że firma z siedzibą w Nowym Sączu jest liderem na ogólnopolskim rynku ubezpieczeń? Alwis&Secura to doskonały przykład na to, że lokalne korzenie i globalne myślenie mogą iść w parze W rozmowie z Magdaleną Prusak, Dyrektorem Sądeckiego Oddziału Alwis&Secura, odkrywamy tajemnice sukcesu firmy

Redakcja: Pani Magdaleno zacznijmy od podstaw – czym dla Pani jest Alwis&Secura?

Magdalena Prusak: Jeś i miałabym opisać Alwis&Secura ednym zdan em powiedziałabym: to ludzie re ac e pasja do działania Jesteśmy czymś w ęce n ż zwykłą agencją ubezp eczeniową Tworzymy spo eczność która ączy ludz chcących pomagać innym – zarówno klientom w zabezpieczaniu ch życ a zdrowia ma ątku, jak współpracownkom To w aśn e re ac e i współpraca są fundamentem nasze dzia alnośc

Redakcja: Ubezpieczenia to często formalny i skomplikowany temat Czy w Alwis&Secura wygląda to inaczej?

Magdalena Prusak: Zdecydowan e tak! W naszej pracy ubezp eczen a to przede wszystk m re ac e Oczywiśc e liczby i produkty są ważne ale to narzędz a –prawdz wa mag a dzie e się w rozmow e z klientem w zrozumieniu ego potrzeb i wspó nym szukaniu na lepszego rozwiązania Staramy s ę by każdy klient czuł się traktowany ak partner a nie kole ny numer po isy D atego zawsze zaczynamy od tego co dla niego est na ważn ejsze na te podstawie dob eramy ofertę K ienc docen a ą takie podeście bo czują że naprawdę dbamy o ich bezpieczeństwo a n e ty ko o wyniki sprzedaży

Redakcja: Firma działa w całej Polsce, ale podobno Wasze korzenie są szczególnie związane z południem kraju?

Magdalena Prusak: To prawda Alw s&Secura dzia a na terenie całe Polski a e nasza firma wywodz s ę z połudn a kraju, gdz e zbudowano podstawy dzia alnośc Obecnie mamy 8 oddz ałów w całej Po sce współpracujemy z ponad 1 000 agentów Jesteśmy edną z czołowych agenc ubezp eczen owych w kraju Potw erdza to nasz roczny obrót s ęga ąś t J h t ó i i tk cy solid a pra

m możemy oferować praktyczn e każdy rodza ubezpieczen a – od najpopularnie szych tak ch ak OC czy AC po bardz ej specja styczne rozw ązania, na przykład dla firm fotowoltaik czy ryzyk cybernetycznych Ważne jest to, że nasze produkty są szyte na miarę Wierzymy, że ubezp eczen a są tak różnorodne ak ludz e którzy z n ch korzysta ą

Redakcja: Zarządza Pani sądeckim oddziałem Alwis&Secura Jak wygląda praca w tej roli?

Magdalena Prusak: Sądecki oddz a to m e sce które tętn życ em i est blisko centrali co da e nam duże wsparcie

Obecn e zarządzam zespołem 117 Biur

Ubezpieczeń dzia ających na teren e dawnego wo ewództwa nowosądeck ego Każde z tych biur to osobna histor a inni ludz e i inne wyzwan a Naszym głównym zadaniem est wsparc e agentów na każdym etapie ich pracy – od rejestrac i w zakładach ubezp eczeniowych, przez organizac ę szkoleń, aż po doradztwo w trudnych czy nietypowych sprawach Często mówimy, że nasza praca po ega na szukaniu najlepszych rozwiązań – i to dosłownie Każdy agent może iczyć na pomoc dzięk czemu ego praca sta e się prostsza i bardziej efektywna Oczywiśc e to wszystko, n e byłoby możliwe, bez wspan ałego zespołu z którym pracuje: Moniki Anety Piotra Każdy z n ch wnosi coś wyjątkowego – ch dzia an e udz a i pozycodzienna że e powodu a energ tywna praca w naszym oddziale to prawdz wa przy emność

Redakcja: Ostatnio dużo mówi się o nowoczesnych technologiach w ubezpieczeniach Czy Alwis&Secura korzysta z takich rozwiązań?

Magdalena Prusak: Oczywiście! W Alw s&Secura zda emy sobie sprawę że nowoczesność to nie tylko modne słowo, a e rea ne narzędzia które pomaga ą naszym agentom w codzienne pracy Dz ęk współpracy z Mapą Agentów mamy dostęp do zestawu rozwiązań, które u atwiają życie i zwiększa ą efektywność Kilka przyk adów? Asystent Agenta (AI) – narzędz e wspierane sztuczną inte igencją które analizuje OWU w kilka sekund, oszczędza ąc czas Wizytówka PREM UM to z ko ei osobista strona internetowa każdego agenta, z intuicyji żliw ś i wł

tów który gromadzi wszystkie dane o klientach i pol sach w ednym m ejscu A e oczyw śc e to ty ko część możliwości! Wsp eramy też naszych agentów w promowaniu swoje działalnośc dz ęk wizytówkom w Goog e Mo a F rma, wspó nym kampan om rek amowym w s eci oraz darmowym materia om marketingowym ak zdjęc a szablony czy webinaria Te narzędz a są proste w obsłudze intuicyjne ale przede wszystk m naprawdę zm enia ą sposób, w ak pracu ą nas agenc Dz ęk n m oszczędza ą czas, mają lepszy kontakt z klientam mogą skupić s ę na tym co naprawdę ważne – na budowaniu re acji

Redakcja: Ja w pracy agentó

Magdalena Prusa – to właśn e s ę nie nudz szko enie drug prowadzącem a trzeciego o niem, czy mo rozp odowe T dek i tak zna eź agent wnos sprawa to now zawsze chod sens nasze pr

Redakcja: Ryne nie się zmienia sowuje się do tyc

Magdalena Prusa rzeczywiśc e z Kl enc coraz c a nych rozw ą wane do ich agenc spec dz edzinach –taik przez ryz bardz ej nietyp my s ę być kro jąc naszym klie które odpow wyzwan a To zaufan e do Alw

Redakcja: Co p które zastana z Alwis&Secura

Magdalena Prusa w którym m wsparcie na k z nowoczesny t d

przestrzeń, by budować swoją markę osiągać sukcesy D a kl entów którzy poszuku ą naj epszego ubezp eczenia mogę powiedzieć jedno: nasi agenc to profesjonaliści z pasją którzy zrob ą wszystko by zna eźć d a C eb e dealne rozwiązan e Zapraszam do kontaktu – razem możemy więcej! Dla współpracowników:

e-mail: mprusak@alw s pl, strona www alwis p Dla klientów:

Zdjęcia zrobiono: NOVA.Galicja Karczma Noclegi | Kawiarnia

Z okazji zbliżających się Świąt B radości i wytchnienia od codzien . Ż na atmosfera wypełniła Was emocjami, a wspomnienia z po N

Nowy Sącz, grudzień 2024 r.

CARGO – UBEZPIECZENIE MIENIA

W TRANSPORCIE

Przewozy, niezależnie od zastosowanej metody i środków transportu, zawsze narażone są na wiele nieprzewidzianych zdarzeń, które mogą wystąpić niezależnie od kierowcy. W wyniku tych sytuacji przewożone towary mogą ulec uszkodzeniu lub całkowitemu zniszczeniu, co prowadzi do znacznych strat finansowych dla ich właścicieli. Dotyczy to wszystkich rodzajów transportu: lądowego (samochodowego i kolejowego), lotniczego, morskiego oraz śródlądowego. Jednym z najskuteczniejszych sposobów ograniczenia tego ryzyka jest ubezpieczenie cargo, które chroni mienie w transporcie.

Czym jest ubezpieczenie cargo?

Ubezpieczenie cargo nie jest obowiązkowe, jednak warto je posiadać, ponieważ stanowi najlepszą ochronę dla przewożonego mienia. Przedsiębiorcy zabezpieczają swoje mienie w magazynach, sklepach i lokalach, korzystając z nowoczesnych systemów zabezpieczeń oraz ubezpieczeń, podczas gdy wysyłają towary o dużej wartości bez odpowiedniego zabezpieczenia, w tym bez ubezpieczenia.

Jak już wspomniano, ubezpieczenie cargo nie jest obligatoryjne, ale stanowi istotne zabezpieczenie dla właściciela przewożonego ładunku. Cargo uzupełnia ochronę wynikającą z polisy OC przewoźnika, kształtowanej na podstawie Ustawy z dnia 15 listopada 1984 r. Prawo przewozowe oraz Konwencji o umowie międzynarodowego przewozu drogowego towarów (Konwencji CMR). Ubezpieczenie to najczęściej obejmuje trzy podstawowe typy zdarzeń: uszkodzenie, zgubienie przewożonych towarów oraz kradzież. Istnieje również możliwość rozszerzenia ochrony poprzez wykupienie dodatkowych klauzul oferowanych przez zakłady ubezpieczeniowe.

Polisa cargo gwarantuje ochronę przewożonego mienia w związku z najczęstszymi szkodami, które mogą wystąpić podczas transportu. Ubezpieczenie obejmuje ładunek na całej trasie przewozu oraz niezbędne czynności przeładunkowe. Charakteryzuje się także dużą elastycznością w wyborze środka transportu. Możliwy jest przewóz własnym lub pożyczonym pojazdem, a także zlecenie usługi profesjonalnej firmie transportowej. Co ważne, cargo to nie tylko transport samochodowy. Ubezpieczenie może obejmować również transport lotniczy, morski czy kolejowy, a także transport „kombinowany” różnymi środkami transportu, w tym przeładunki i składowanie. Jak już wspomniano, polisa cargo najczęściej obejmuje trzy zdarzenia: kradzież, uszkodzenie

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

oraz zgubienie przewożonych towarów. Warto również uwzględnić inne ryzyka, które mogą wystąpić podczas

transportu, takie jak zdarzenia losowe (np. pożar, zalanie, huragan), które nie są objęte ubezpieczeniem OC przewoźnika.

Ubezpieczenie cargo jest odpowiedzią na ryzyko utraty lub uszkodzenia towaru w transporcie z powodu:

• zdarzenia losowego (np. wybuchu, pożaru, zalania, upadku drzewa),

• wypadku środka transportu,

• rozboju,

• kradzieży z włamaniem oraz kradzieży z włamaniem i zaborem mienia,

• uszkodzenia podczas rozładunku i załadunku.

Co można ubezpieczyć?

Można ubezpieczyć wyroby o różnym stopniu przetworzenia, w tym surowce, półprodukty oraz wyroby gotowe. Należy jednak pamiętać, że ubezpieczeniu cargo nie podlegają: dokumenty, żywe zwierzęta, dzieła sztuki, wartości pieniężne, odpady, mienie przesiedleńcze oraz przesyłki pocztowe. Różni ubezpieczyciele mogą mieć dodatkowe wyłączenia, dlatego zawsze warto to sprawdzić podczas przygotowywania ubezpieczenia.

Cargo obejmuje okres przewozu oraz inne niezbędne czynności, takie jak załadunek, przeładunek i przejściowe składowanie. Okres przewozu definiuje się w zależności od tego, kto go dokonuje:

• Jeśli towary przewozi wynajęta firma, okres ten zaczyna się w chwili przyjęcia mienia do przewozu, a kończy, gdy zostanie ono wydane wskazanemu odbiorcy.

• Jeśli ubezpieczający przewozi towary sam, swoim własnym lub wypożyczonym środkiem transportu, okres ten zaczyna się w chwili zakończenia załadunku, a kończy w chwili rozpoczęcia wyładunku w miejscu docelowym.

Różnice między ubezpieczeniem cargo a OC zawodowym przewoźnika

Z pewnością pojawi się pytanie: dlaczego warto dodatkowo wykupić ubezpieczenie cargo, skoro transport towaru zlecany jest firmie przewozowej, która posiada obowiązkowe OC zawodowe przewoźnika?

Ubezpieczenia w transporcie – zarówno obowiązkowe, jak i dobrowolne – chronią ładunek, który jest przewożony,

jednak zakres ochrony każdego z tych ubezpieczeń jest inny. Różnica między tymi ubezpieczeniami jest znacząca.

Odpowiedzialność cywilna przewoźnika dotyczy szkód związanych z towarem, ale działa wyłącznie w sytuacjach, w których winę ponosi kierowca lub osoba zajmująca się transportem. Zakres takiej polisy regulują przepisy o przewozie krajowym i konwencja CMR przy przewozach zagranicznych. Jeżeli dojdzie do uszkodzenia bądź utraty towaru z winy przewoźnika, to korzysta się z takiego ubezpieczenia. Według prawa, OC przewoźnika gwarantuję ochronę i bierze odpowiedzialność za: szkody rzeczowe polegające na utracie, ubytku, uszkodzeniu przesyłki towarowej (zgodnie z art. 80 – 82 ustawy Prawo Przewozowe) oraz za szkody finansowe powstałe w wyniku opóźnienia w dostawie (zgodnie z art. 83 ust. 1 ustawy Prawo Przewozowe).

Należy pamiętać, że zakres ochrony OC jest ograniczony do winy przewoźnika. Nie obejmuje szkód spowodowanych siłą wyższą ani wynikających z właściwości przewożonego towaru. Nie obejmuje także rabunku, klęsk żywiołowych oraz rozboju. Dlatego w przypadku zdarzeń, na które kierowcy nie mają wpływu, ubezpieczenie ładunku (cargo) jest idealnym rozwiązaniem. Zabezpiecza interes właściciela towaru w sytuacjach, gdy przewoźnik nie ponosi odpowiedzialności za wyrządzoną szkodę, na przykład w wyniku działania siły wyższej, która może spowodować poważne straty w mieniu. Przewoźnik lub spedytor ponosi odpowiedzialność tylko wtedy, gdy uszkodzenie lub strata nastąpiły w wyniku oczywistych błędów lub zaniedbań podczas transportu. Istnieją również inne ograniczenia prawne dotyczące zakresu odpowiedzialności przewoźników oraz maksymalnej kwoty odszkodowania, które są zobowiązani zapłacić.

Ważne jest, aby zwrócić uwagę przede wszystkim na zakres ubezpieczenia oraz wyłączenia ochrony. Warto również podkreślić, że ubezpieczenie towaru w transporcie obejmuje także przewóz prywatny lub wynajętym pojazdem. Natomiast OC przewoźnika chroni wyłącznie wtedy, gdy przewozem zajmuje się przedsiębiorstwo świadczące takie usługi. Dlatego ubezpieczenie cargo jest niezbędne przy wszystkich przewozach realizowanych na „własny rachunek”, własnym lub podnajętym transportem. Warto również wykupić ubezpieczenie cargo, gdy przewożone są wartościowe ładunki, których uszkodzenie lub utrata mogą negatywnie wpłynąć na kondycję finansową firmy.

Ile kosztuje ubezpieczenie cargo?

Ubezpieczenia cargo nie są drogie. Koszt takiego ubezpieczenia zależy od wielu czynników, a na wysokość składki wpływają między innymi: rodzaj przewożonego mienia, wybrany

zakres ubezpieczenia, zakres terytorialny, dodatkowe klauzule, wysokość franszyzy redukcyjnej oraz przebieg szkodowy. Należy jednak pamiętać, że cena ubezpieczenia to nie jedyne kryterium, którym należy kierować się przy wyborze polisy. Zwróć należy uwagę przede wszystkim na zakres ubezpieczenia oraz wyłączenia ochrony.

Na cenę ubezpieczenia ma także duży wpływ forma ubezpieczenia, jaką wybierzemy: jednokrotna, wielokrotna czy według polisy obrotowej.

Ubezpieczenie jednokrotne – dotyczy pojedynczego transportu. Na każdy transport wystawiana jest oddzielna polisa, a składka jest wyliczana indywidualnie w zależności od oceny ryzyka. I jest to ubezpieczenie najdroższe.

Ubezpieczenie wielokrotne – ma zastosowanie, gdy firma regularnie wysyła lub przywozi określone towary. W takim przypadku stosuje się jednolitą stawkę dla wszystkich transportów. Każdy transport musi być zapisany w rejestrze przewozów (obecnie elektronicznie), a ubezpieczone jest tylko mienie wpisane do tego rejestru. Przy zawarciu ubezpieczenia wpłacana jest składka zaliczkowa, rozliczana po upływie okresu, na jaki zawarta była umowa ubezpieczenia.

Polisa obrotowa – ma zastosowanie, gdy firma ubezpiecza całość przewożonego mienia (wwożonego, przewożonego i wywożonego). A więc najbardziej opłacalna. Odmianą takiej polisy, przeznaczoną dla małych i średnich firm, jest ubezpieczenie cargo ( w ubezpieczeniach pakietowych), w którym podstawą wyliczenia składki jest ustalona suma ubezpieczenia, będąca górną granicą odpowiedzialności ubezpieczyciela. W wielu zakładach ubezpieczeń jakakolwiek wypłata odszkodowania – bez względu na jej wysokość – wyczerpuje całą sumę ubezpieczenia, co wymaga ponownego ubezpieczenia. Formę ubezpieczenia należy zawsze dostosować do konkretnych potrzeb firmy.

Należy pamiętać, że każda polisa różni się zakresem ochrony, ceną oraz wyłączeniami odpowiedzialności. Dlatego na etapie rozpoznania potrzeb (APK) warto zapoznać się ze szczegółami i porównać oferty. Tylko w ten sposób można dopasować ubezpieczenie cargo do rodzaju transportu, rodzaju przewożonych ładunków oraz szacowanych kosztów w razie zdarzeń na drodze.

dr Stanisław Kuta

Doradca Zarządu Alwis&Secura

PODSUMOWANIE X EDYCJI KLUBU ALWIS LIFE

Tuż przed Mikołajkami, 5 grudnia 2024 roku, spotkaliśmy się w Hotelu Ibis w Nowym Sączu, aby podsumować już dziesiątą edycję Klubu Alwis Life. Każda edycja przyciąga najlepszych sprzedawców współpracujących z Alwis&Secura, oferując jednocześnie wszystkim uczestnikom równe szanse w rywalizacji. Tym razem wprowadziliśmy trzy kategorie, zamiast dotychczasowych dwóch.

W kategorii ubezpieczeń indywidualnych życiowych i zdrowotnych najlepsze wyniki osiągnęli: I miejsce – Monika Dyjak z Rzeszowa, II miejsce – Katarzyna Zielona z Radomia, III miejsce – Mariusz Niedojadło z Tarnowa.

W kategorii grupowych ubezpieczeń życiowych i zdrowotnych triumfowali: I miejsce – Grzegorz Gawłowicz z Tarnowa, II miejsce – Agnieszka Polańska z Nowego Sącza, III miejsce – Piotr Cieślicki z Tarnowa.

W nowej, trzeciej kategorii, nagrody specjalne od naszego Gościa – Ergo Hestii – otrzymały Panie: Ewa Ziaja z Nowego Sącza oraz Anita Kostrzewa z Tarnowa.

Podsumowanie, wręczenie nagród i gratulacje stanowiły tylko jedną część wydarzenia. Głównym tematem spotkania były produkty Hestii, zarówno z perspektywy merytorycznej, jak i sprzedażowej. Pan Grzegorz Dobek, trener EH i praktyk, podzielił się z nami ogromną wiedzą, wyjaśniając zawiłości oraz

pokazując, jak radzić sobie w trudnych sytuacjach sprzedażowych. Dziękujemy!

Szczególne podziękowania kierujemy również do Pani Dyrektor Małgorzaty Kosińskiej oraz Katarzyny Jasińskiej-Zabrzyskiej i Katarzyny Przeworskiej, które nieustannie wspierały nas podczas tego wydarzenia.

Spotkanie Klubu Alwis Life to nie tylko nauka i nagrody, ale także wieczorne spotkanie przy kolacji. To czas, w którym wymieniamy doświadczenia, integrujemy się i po prostu jesteśmy razem.

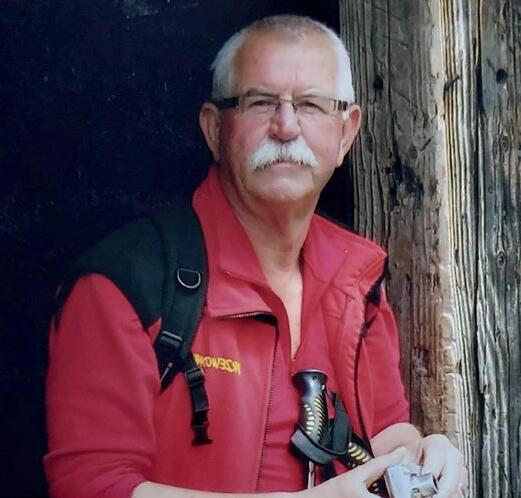

WOJCIECH LIPPA ŻOŁNIERZ, PRZEWODNIK, AGENT …

Po dwudziestu latach współpracy jako osoba wykonująca czynności agencyjne, zakończył swoją aktywną działalność w Alwis&Secura Wojciech Lippa. Człowiek bardzo lubiany – po prostu Wojtek – i znany w środowisku ubezpieczeniowym, nie tylko Alwisa. Przeszedł na zasłużoną emeryturę i czas realizacji swoich marzeń, które odkładał na przyszłość.

Wojtek ma interesujący życiorys. Urodził się w Nowym Sączu, a po ukończeniu Wyższej Oficerskiej Szkoły Wojsk Zmechanizowanych służył jako oficer w Karpackiej Brygadzie WOP, znanej z podhalańczyków oraz charakterystycznych szarotek i kapeluszy z orlim piórem. Po zakończeniu czynnej służby wojskowej był pierwszym komendantem Straży Miejskiej w Nowym Sączu. Przez cały ten czas pasjonował się turystyką. Jego miłość do gór, związana z wcześniejszą służbą w WOP, zaowocowała zdobyciem uprawnień Przewodnika Beskidzkiego oraz pilota wycieczek. Przez kilka lat kierował Nowosądeckim Centrum Informacji Turystycznej, będąc właściwym człowiekiem na właściwym miejscu. Turystyka stała się jego pasją na całe życie.

Z biegiem lat Wojtek poszukiwał zajęcia, które pozwoliłoby mu pozostać w regionie, nie rezygnując z pasji. W ten sposób trafił do branży ubezpieczeniowej, najpierw do Herosa, a następnie do Alwis&Secura. Systematycznie poszerzał swoją bazę klientów, pracując jako agent „teczkowy”, co oznaczało brak biura. Uznał, że bezpośredni kontakt z klientami w ich domach najbardziej mu odpowiada, i w tej roli sprawdził się doskonale. Jego klienci to specyficzni ludzie: byli żołnierze, przedstawiciele innych służb mundurowych, mali przedsiębiorcy oraz osoby z różnych branż. Wszystkich znał osobiście, doskonale rozumiał ich potrzeby ubezpieczeniowe i skutecznie je zaspokajał. Podstawą jego działalności były głównie polecenia. Taki model pracy odpowiadał mu,

ponieważ pozwalał na połączenie kariery zawodowej z pasją do turystyki i przewodnictwa, a żadne z tych zajęć nie ucierpiało. Teraz nadszedł czas na realizację marzeń, które odkładał na później. Co dalej? Dokąd można to wszystko prowadzić? Trzeba było wybierać. W rezultacie postanowił zakończyć wspaniały okres działalności w ubezpieczeniach i przekazać swój portfel innym. Oznaczało to również ograniczenie działalności jako pilota wycieczek i przewodnika. Jak mówi sam Wojtek, „nadszedł czas na realizację tych wszystkich zamierzeń, które odkładałem na zaś”. Na spotkaniu kończącym współpracę z Alwisem nie zabrakło wspomnień i anegdot. Przypomnę słowa Wojtka z Alwis&Serwis nr 9 z 2017 roku: „Muszę jednak podkreślić jedno – w dorosłym życiu nie spotkałem nigdzie takiej życzliwości i zrozumienia, jak

właśnie w Alwis&Secura. Ta spokojna, wręcz rodzinna atmosfera (tak – alwisowska rodzina, jak się często wśród nas mówi) inspiruje, zachęca.” I te słowa pozostają aktualne.

„Myśląc o Jutrze”

Przewodnik

Ubezpieczenie na życie i dożycie

Doradcy Klienta

Ubezpieczenie na życie i dożycie „Myśląc o Jutrze”

Produktem Miesiąca według „Gazety Ubezpieczeniowej”