ZIELONE UBEZPIECZENIA

DLA NASZEJ PRZYSZŁOŚCI

KIERUNEK – UBEZPIECZENIA

INTEGRALNE

UBEZPIECZENIA

ODNAWIALNYCH ŹRÓDEŁ ENERGII

PROFIL NA MAPIE AGENTÓW

Z WIZYTÓWKĄ MOJA FIRMA

Alwis&Serwis | 1 Grudzień 2022 NUMER: 4 (32)

KIERUNEK – UBEZPIECZENIA

INTEGRALNE

UBEZPIECZENIA

ODNAWIALNYCH ŹRÓDEŁ ENERGII

PROFIL NA MAPIE AGENTÓW

Z WIZYTÓWKĄ MOJA FIRMA

ADAM DWULECKI –PREZES ZARZĄDU WIENER TU S.A. VIENNA INSURANCE GROUP

STRONA 4

DRODZY AGENCI I WSPÓŁPRACOWNICY ALWIS&SECURA

STRONA 6

ZIELONE UBEZPIECZENIA DLA ENERGII PRZYSZŁOŚCI

UBEZPIECZENIE FARM FOTOWOLTAICZNYCH (PV) W INTERRISK

KLAUZULA SZKÓD W ŚRODOWISKU W UBEZPIECZENIU OC DZIAŁALNOŚCI

STRONA 12

STRONA 10

STRONA 7

STRONA 14

DAJEMY ENERGIĘ NA SŁONECZNĄ PRZYSZŁOŚĆ

STRONA 17

NOWOŚĆ NA MAPIE AGENTÓW

STRONA 20

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O.

Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, bgorzula@alwis.pl, tel. 882 122 749

Realizacja: Drukarnia GOLDRUK Wojciech Golachowski, ul. Kościuszki 28, tel. 18 444 22 13.

Magazyn bezpłatny, nie do odsprzedaży.

ROZMOWA PRZY KAWIE…

STRONA 22

KIERUNEK – UBEZPIECZENIA INTEGRALNE

Zbliżamy się do końca roku, który był trudny dla wszystkich podmiotów życia: społecznego, ekonomicznego oraz obywateli. Nowy rok będzie stawiał podobne wyzwania. Branża ubezpieczeniowa również musi się z nimi zmierzyć. Dlatego naszym zadaniem jest umiejętne dostosowywanie się do ciągłym zmian.

UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ W ŻYCIU PRYWATNYM

STRONA 29

Z ŻYCIA ALWIS&SECURA

Między innymi o tym piszemy w tym wydaniu. Przedstawiamy problemy dystrybucji i czekające nas wyzwania. Prezentujemy „Zielony Ład” w ubezpieczeniach zakładów ubezpieczeń z grupy VIG Polska.

W cyklu „Ludzie Alwisa” poznacie Ewę Konopkę z Krakowa, która podkreśla jak ważne są wzajemne polecenia. Natomiast przy kawie rozmawiamy z przyjacielem, Pawłem Kudroniem, Kierownikiem Filii Compensy w Tarnowie - o tym, jak pasjonująca może być praca w branży ubezpieczeniowej.

Naszym czytelnikom, życzymy wszystkiego najlepszego w zbliżającym się Nowym Roku oraz Radosnych Świąt Bożego Narodzenia. Dużo zdrowia, pomyślności, spełnienia wszystkich marzeń i celów w pracy oraz prywatnie.

Zapraszamy do lektury Zespól Redakcyjny

O planach spółki, strategii i celach rozmawiamy z Adamem Dwuleckim, prezesem Wiener.

Redakcja (R): Od 1 października 2022 roku nastąpiła zmiana na stanowisku prezesa Wiener. Pan Prezes zastąpił Annę Włodarczyk-Moczkowską. Jakie są wrażenia po pierwszych miesiącach na nowym stanowisku?

Adam Dwulecki (AD): Jako prezes zastałem firmę w świetnej kondycji. Mam przyjemność stać na czele niesamowitej załogi – dynamicznej, efektywnej i niezwykle zaangażowanej. W ostatnich latach, pod wodzą Anny

Włodarczyk-Moczkowskiej miało miejsce wiele ambitnych projektów, związanych z inwestycjami i ciągłym rozwojem firmy. Przez wiele lat zasiadałem w zarządzie firmy, więc zmianę na fotelu prezesa pracownicy przyjęli jako ewolucję, a nie rewolucję. Na pewno będziemy kontynuowali obraną wcześniej drogę i konsekwentnie osiągali wyznaczone cele. Przed nami nowe wyzwania, ciekawe pomysły i marzenia, które wspólnie zrealizujemy.

(R): Wspomniał Pan o kontynuacji, jeśli chodzi o realizację wyznaczonych celów biznesowych. Jakie to są cele? Jakich strategicznych działań, czy decyzji ze strony Wiener można się spodziewać w najbliższych miesiącach?

(AD): Płyniemy jasno wytyczonym kursem, który określiliśmy w strategii SHIPSHAPE25, opartej na 4 filarach: Produkt, Dystrybucja, Klient i Pracownik. Ta strategia precyzyjnie wyznacza nam kierunek, w którym podążamy i cele, które będziemy realizować w najbliższych latach. Niezmiennie we współpracy z agentami, brokerami, agencjami ubezpieczeniowymi i wszystkimi naszymi partnerami przyświecać nam będzie zasada Fair Play. Będziemy stawiać na doskonalenie obsługi klienta, a także na rozwój i innowacje, w tym nowoczesne rozwiązania w obszarze produktów i likwidacji szkód. Jednym z filarów naszej strategii jest też efektywność i elastyczna organizacja pracy, z uwzględnieniem wyzwań współczesnego świata oraz potrzeb zespołu.

(R): Coraz bardziej istotnym aspektem dla wielu firm, także ubezpieczeniowych, jest ESG. Kwestie związane z ochroną środowiska, społeczne i dotyczące ładu korporacyjnego (ang. Environmental, Social and Governance) są kluczowe także w najnowszej strategii Wiener.

Adam Dwulecki

Prezes Zarządu Wiener

(AD): Kwestie związane ze zrównoważonym rozwojem są dla nas ogromnie ważne. ESG jest jednym z 6 obszarów strategicznych naszej strategii (SHIPSHAPE25). Dlatego w każdym naszym projekcie oraz w codziennych działaniach uwzględniamy wpływ, jaki wywieramy na ludzi, otoczenie i planetę. Angażujemy się m.in. w wolontariat, budując dzięki niemu zaangażowanie wspólnie z pracownikami, pośrednikami i klientami. Nasz program grantowy Wiener „pomagaMy” cieszy się ogromnym zainteresowaniem i zdążył już uczynić wiele dobra dla lokalnych społeczności, zwierząt czy środowiska. Kolejnym aspektem jest ekologia i dążenie do tego, by nasza marka była rozpoznawalna jako świadoma społecznie. Wprowadzamy m.in. kolejne produkty wspierające zielone rozwiązania, redukujemy zużycie papieru i dbamy o ochronę środowiska w codziennej pracy. Warto przypomnieć, że jako pierwsi w Polsce zaczęliśmy oferować ubezpieczenia OZE i w tej kategorii jesteśmy liderem. Jest nam bliski również aspekt różnorodności – na co dzień dbamy, by każdy z naszych pracowników czuł się respektowany i doceniony.

(R): Gdy popatrzymy dwa lata wstecz, rynek ubezpieczeń wyglądał zupełnie inaczej. Digitalizacja i cyfryzacja procesów podczas pandemii zmieniła go w wielu aspektach. Co zmieniło się na przestrzeni tego czasu w Wiener?

(AD): Ostatnie dwa lata, które były testem dla wielu firm, dla nas były momentem prężnego rozwoju. Przede wszystkim uprościliśmy i zautomatyzowaliśmy część procesów oraz zwiększyliśmy digitalizację komunikacji z klientami. Uruchomiliśmy m.in. platformy sprzedażowe dla pośredników – Wie.net, Biz.net oraz obsługi gwarancji ubezpieczeniowych – Bo.net. Dzięki nim znacząco zredukowaliśmy czas potrzebny na proces sprzedaży, zminimalizowaliśmy formalności i ułatwiliśmy pracę agentom, wprowadzając wystandaryzowane kalkulatory czy automatyczne podpowiedzi z systemu. W ramach projektu POKER, pisma w obsłudze posprzedażowej i ponad połowa zgłoszeń likwidacji szkód generują się automatycznie, drogą mailową, bez użycia papieru. Wprowadziliśmy także formularze na stronie www, dzięki którym klienci mogą błyskawicznie zgłosić szkodę. Te rozwiązania w większości skróciły czas obsługi spraw z kilku dni do nawet 15-30min.

(R): Wiener w ostatnich kilku latach dynamicznie się rozwija i poszerza swój udział rynkowy. Niedawno przekroczyliście symboliczny próg 1 mld składki przypisanej – jak pan widzi pozycję rynkową Wiener w przyszłości?

(AD): Wspomniany 1 mld przypisu składki to dla nas symboliczny cel, który wspólnymi siłami osiągnęliśmy w tym roku. Teraz stoją przed nami nowe cele i wyzwania. Poprzez realizację naszej strategii, chcemy zbudować naszą przewagę

w obszarze produktów, tworząc rozwiązania z szerokim i elastycznym zakresem ochrony. Chcemy skrócić czas wdrożenia nowych rozwiązań i systematycznie odświeżać ofertę, tak by spełniać oczekiwania klientów i odpowiadać na rynkowe zmiany. Pod względem dystrybucji, planujemy rozwijać nowoczesne narzędzia sprzedażowe. Naszym celem jest, by Wiener był kojarzony na rynku jako firma nowoczesna, zdigitalizowana i celnie odpowiadająca na zmieniające się potrzeby klientów.

(R): Czy planując kolejne kroki, uwzględnia Pan obecną, trudną sytuację gospodarczą, która prawdopodobnie będzie miała kontynuację w 2023 r.?

(AD): Kryzys, z którym obecnie mamy do czynienia jest trudnym czasem dla przedsiębiorców. Nic nie wskazuje na to, by w przyszłym roku sytuacja miała się odwrócić. To będzie czas wielu wyzwań dla firm i społeczeństwa. Dlatego jeszcze mocniej musimy położyć nacisk na edukację w zakresie ubezpieczeń. Pierwsze tego typu działania podjęliśmy w tym roku, inaugurując kampanię „Docenisz, gdy wycenisz”, w której tłumaczyliśmy zjawisko luki ubezpieczeniowej. Warto pamiętać, że ubezpieczenie wykupujemy na trudne czasy – w momencie niespodziewanych, nieszczęśliwych zdarzeń polisa może być deską ratunkową. Chcemy wzmacniać świadomość ryzyk związanych m. in. z niedoubezpieczeniem. Wprowadzimy również nowe ubezpieczenie dla MŚP, które odpowie na obecne wyzwania i problemy firm funkcjonujących w niepewnym otoczeniu gospodarczym.

(R): Jednak zanim wejdziemy w pełen planów 2023 rok, czeka nas okres świąteczny. Czy to będzie dla branży ubezpieczeniowej chwila na oddech?

(AD): Święta to dla wszystkich pewnego rodzaju czas spowolnienia – zatrzymujemy się na moment, by w pełni nacieszyć się rodzinną atmosferą i wspólnie przeżywanym, wyjątkowym czasem. Wówczas wszyscy ładujemy akumulatory, również te zawodowe, by z pełną energią rozpocząć nowy rok. Z okazji zbliżających się Świąt, chciałbym życzyć przede wszystkim odpoczynku i radości z chwil spędzonych z bliskimi. Niech te Święta, podobnie jak ubezpieczenia, dadzą nam poczucie bezpieczeństwa i spokoju. Życzę również wielu sukcesów w życiu zawodowym. To był dobry, choć wymagający czas, w którym wszyscy wykonaliśmy świetną pracę na rzecz branży ubezpieczeniowej i ubezpieczonych.

(R): Serdecznie dziękujemy za rozmowę i przybliżenie naszym czytelnikom najważniejszych spraw funkcjonowania Wienera pod Pana przewodnictwem. Życzymy wielu sukcesów, spełnienia marzeń i planów oraz zdrowia i powodzenia w życiu osobistym i zawodowym.

Wielkimi krokami nadchodzą najpiękniejsze Święta w roku i korzystając z możliwości, na łamach Waszego Kwartalnika, chciałabym złożyć Wam i Waszym Rodzinom i bliskim najlepsze świąteczne i noworoczne życzenia.

Życzę wspaniałego, radosnego czasu z najbliższymi, zatrzymania się na chwilę, zadbania o zdrowie i odpoczynek, odbudowania pokładów dobrej energii i zapomnienia o troskach dnia codziennego. Niech zapach wigilijnych potraw i niepowtarzalna atmosfera świąt przeniesie Was w magiczny świąteczny czas.

W Nowym Roku życzę Wam spełnienia marzeń i planów, dużo optymizmu i siły, a nam razem bardzo dobrej współpracy i odwagi w podejmowaniu wyzwań, które zaowocują sukcesami.

Anna Włodarczyk – Moczkowska Prezes Zarządu Compensa TU S.A. Vienna Insurance Group

od kolejnych.

Rok 2022 przyniósł nam wiele sukcesów i wspólnej biznesowej satysfakcji. Niezmiennie od lat Alwis&Secura jest w ścisłej czołówce agencji ogólnopolskich w naszym Towarzystwie. W tym roku nic nie uległo zmianie, jak zwykle jesteście liderem pod wieloma względami. Nie mówimy tylko o twardych wynikach liczbowych, ale także o płaszczyźnie relacyjnej.

Jesteście aktywni i chętni brać udział we wszystkich organizowanych przez nas działaniach i akcjach. W tym roku wartym zapamiętania na pewno był nasz wspólny wyjazd do Włoch. Bardzo cieszymy się, że mogliśmy razem odwiedzić kraj słynący z najpyszniej kuchni świata, niepowtarzalnej architektury i wspaniałych krajobrazów. Codzienna ciężka praca przychodzi prościej i smakuje znacznie lepiej, gdy udaje nam się wspólnie wyjechać i spotkać się w innych okolicznościach niż te czysto biznesowe. Od wielu lat work-life balance jest wiodącym tematem licznych szkoleń i branżowych konferencji. Mamy nadzieję, że część naszych spotkań i inicjatyw zawartym w sobie elementem relaksu wpisuje się w te filozofię. Ponad to coraz chętniej i prężniej działacie w naszej aplikacji konkursowej, co niezmiernie nas cieszy. W przyszłym roku planujemy postawić na nią jeszcze mocniej oraz dynamicznie ją rozwijać. Mamy nadzieję, a właściwie jesteśmy pewni, że będziecie w tym rozwoju czynnie brać udział. Aplikacja jest warta uwagi, nie tylko ze względu na nagrody, ale przede wszystkim

dlatego, że jest narzędziem, jakiego na rynku ciężko szukać. Ogromna wygoda opiera się na posiadaniu informacji o swoich wynikach, konkursach, wyzwaniach w jednym miejscu. Dodatkowo do wszystkich tych danych dostajemy się kilkoma kliknięciami w telefonie komórkowym, który zawsze mamy w kieszeni.

Należą Wam się także pochwały za szybką i płynną adaptację do nowych procesów. Mam namyśli zarówno wprowadzoną w czerwcu formułę wdrożenia nowych pośredników, czyli Pakiet Start, jak i odświeżony kształt procesu zbioru zaświadczeń ze szkoleń zawodowych.

W przyszłym roku nie zwalniamy tempa. Liczymy, że jeszcze bardziej zacieśnimy współpracę i osiągniemy jeszcze lepsze wyniki. Mam nadzieję, że okres świąteczny wykorzystają Państwo na regenerację, by z przytupem wejść w nowy, 2023 rok.

Filip Osmański Zastępca Dyrektora w Biurze Sprzedaży Compensa TU S.A. Vienna Insurance Group

Życzymy sobie, by przyszły rok był lepszy od mijającego, choć niekoniecznie

Finansowanie i zabezpieczenie inwestycji energetycznych było jednym z tematów poruszanych podczas 36. Konferencji Energetycznej EuroPOWER& 6. OZE POWER, która odbyła się w Warszawie. Partnerem wydarzenia był Wiener. W trakcie dyskusji przewijało stwierdzenie, że „zielone” inwestycje to droga, z której nie ma odwrotu. Aktualne wydarzenia związane z dostępnością nośników energii i ich cenami jasno wskazują, że przyszłość należy do energetyki odnawialnej. Toteż w najbliższych latach można spodziewać się dynamicznego rozwoju OZE nie tylko ze względu na konieczność ochrony klimatu, ale i potrzebę większej niezależności energetycznej Polski i całej Europy.

Tematami przewodnimi konferencji były kierunki rozwoju polskiej energetyki, cyberbezpieczeństwo, finansowanie różnych technologii OZE oraz perspektywy rozwoju OZE w kontekście sytuacji geopolitycznej, w jakiej znalazła się Polska i Europa, z naciskiem na zagadnienia ESG i potrzeby w zakresie zmian legislacyjnych dotyczących energetyki. Była mowa również o planach dotyczących rozwoju energetyki jądrowej oraz wiatrowej na morzu Bałtyckim, technologii wodorowych, wykorzystaniu odpadów w energetyce i rozwoju elektrowni wodnych.

Do niedawna na polskim rynku mogliśmy obserwować „boom” na panele słoneczne i dynamiczny rozwój tego segmentu. Od maja 2021 r. do maja tego roku moc zainstalowana w fotowoltaice wzrosła o ponad 100%. Jednak wejście w życie od kwietnia 2022 roku zmian w systemie rozliczeń spowodowało wyhamowanie przyłączania nowych instalacji, a w konsekwencji – także rozwoju tego rynku. Wynika to z faktu, że nowe zasady rozliczania energii są mniej opłacalne względem wcześniejszego systemu net-meteringu.

Można się jednak spodziewać, że rosnące ceny energii i ogrzewania zachęcą do dalszych inwestycji w OZE i po chwilowym wyhamowaniu, w kolejnych miesiącach zainteresowanie takimi inwestycjami ponownie wzrośnie. Branża czeka także na nowe przepisy – tym razem liberalizujące obostrzenia dot. budowy farm wiatrowych.

Tomasz Szejnoch Dyrektor Biura Ubezpieczeń Majątkowych Wiener

Warto zwrócić uwagę na nieuchronny i konieczny rozwój branży magazynowania energii, która musi towarzyszyć zielonej transformacji. Energia ze źródeł odnawialnych nie jest i nigdy nie będzie stabilna, więc istnieje konieczność jej równoważenia. Przykłady istniejących już rozwiązań takiego magazynowania w bardzo małej skali, np. w postaci baterii w samochodach elektrycznych czy innych środkach komunikacji pokazują, jak duże ryzyko towarzyszy ich użytkowaniu –znane są liczne pożary takich urządzeń, trudne do ugaszenia ze względu na ich specyfikę fizyczną.

Magazyny energii, warte setki tysięcy lub miliony złotych tym bardziej będą generować wysokie ryzyko ubezpieczeniowe, a rosnąca ich liczba wraz z dynamicznym rozwojem rynku OZE musi skierować uwagę ubezpieczycieli na konieczność poznania ich charakterystyki i odpowiedniego podejścia w zakresie inżynierii ryzyka.

Omawiane na konferencji zmiany na rynku energii w kontekście ESG mają wpływ na wszystkie instytucje. Ubezpieczyciele, w tym w Grupie VIG, podlegają już obowiązkom raportowym nałożonym przez swoich akcjonariuszy. Dotyczą one monitorowania swojego portfela w odniesieniu do tzw. śladu węglowego – a więc kierunek zmian samej struktury portfela ubezpieczeń majątkowych korporacyjnych jest również nieuchronny i musi uwzględniać podążanie w kierunku obejmowania ochroną branż, które przyjęły za swój cel zieloną transformację.

Z danych Agencji Rynku Energii wynika, że łączna moc zainstalowana wszystkich źródeł energii elektrycznej w Polsce wyniosła w maju tego roku 57,8 GW, z tego 19,7 GW, czyli ponad 1/3 mocy to odnawialne źródła energii.

Największe źródła zielonej energii to obecnie słońce i wiatr. W maju 2022 roku moc zainstalowana fotowoltaiki wyniosła ponad 10,2 GW, co stanowi ponad połowę wszystkich mocy odnawialnych źródeł energii. Na drugim miejscu jest wiatr –moc zainstalowana to 7,3 GW, czyli 37% mocy wszystkich OZE.

Widoczne jest już wyhamowanie liczby nowych instalacji fotowoltaicznych. W maju powstało ich nieco ponad 24 tys.- to aż o 40 tys. mniej niż przed miesiącem. Branża wyczekuje jednak kolejnej zmiany legislacyjnej – tym razem pozytywnej. Przepisy, które liberalizują zasady dotyczące budowy nowych elektrowni wiatrowych na lądzie zostały przyjęta przez rząd w lipcu i mogą wkrótce trafić pod obrady Sejmu. Ministerstwo Klimatu i Środowiska szacuje, że nowa regulacja zachęci do nowych inwestycji i przyczyni się do budowy 6–10 GW nowych mocy.

Przed firmami inwestującymi w OZE stoi wiele wyzwań. Te, które inwestycję mają jeszcze przed sobą, kalkulują koszty budowy, stopy zwrotu czy oszczędności na kosztach energii.

Wiele firmw obliczu rosnących cen prądu, chce jak najmocniej ograniczyć te wydatki. Jednak w przypadku inwestycji np. w elektrownię fotowoltaiczną, losowe zdarzenia mogą spowodować dodatkowe koszty, w wyniku których zwrot z tej inwestycji znacząco się opóźni, a w niektórych przypadkach może się okazać niemożliwy.

Przed takimi sytuacjami można się zabezpieczyć, decydując się na ubezpieczenie zainstalowanych OZE. Taka pomoc szczególnie przydaje się, gdy elektrownia lub jej istotna część ulegnie uszkodzeniu z powodu czynników atmosferycznych, takich jak mróz, huragan, grad, napór śniegu, powódź czy uderzenie pioruna. To również ochrona w razie awarii w wyniku błędów eksploatacyjnych, spowodowanych m.in. nieumiejętną obsługą czy umyślnym działaniem osób trzecich, a także w przypadku kradzieży, dewastacji czy pożaru. Ubezpieczenie przyda się też w razie awarii mechanizmów i urządzeń, wynikających ze zwarcia, przepięcia, przetężenia lub awarii mechanizmów z powodu błędów projektowych, wad materiałowych lub wadliwego wykonania.

Takie ubezpieczenie w swojej ofercie posiada m.in. Wiener, który jako pierwsza firma ubezpieczeniowa na polskim rynku stworzyła w 2012 roku specjalne polisy, przeznaczone dla elektrowni wiatrowych a w 2013 r. - fotowoltaicznych, konsultowane m.in.: z inwestorami branżowymi, jednostkami naukowymi i firmami serwisującymi.

Z roku na rok instalacje OZE są coraz wydajniejsze, zaawansowane technologicznie i bardziej estetyczne. Jednak, aby w pełni cieszyć się z wykorzystania energii ze słońca czy wiatru, należy zoptymalizować związane z nią wydatki. Farmy fotowoltaiczne czy wiatrowe to bardzo zaawansowane projekty o dużej wartości. Projektowanie instalacji, budowa czy ich późniejsza obsługa wymagają odpowiedniej wiedzy i doświadczenia z zakresu zarządzania ryzykiem. Bez względu na wielkość instalacji fotowoltaicznej każdy nasz klient traktowany jest indywidualnie, tak aby zakres ochrony ubezpieczeniowej odpowiadał w pełni jego potrzebom.

Dlatego Wiener współpracuje z instytutami naukowymi i badawczymi, aby zapewnić najlepsze rozwiązania ubezpieczeniowe. Konsultujemy się z największymi autorytetami, wykorzystujemy badaniai korzystamy z wiedzy akademickiej, by tworzyć produkty jak najlepiej dopasowane do potrzeb firm i indywidualnych klientów.

To, że nasze produkty działają i są realną ochroną dla firm inwestujących w OZE udowadniają przykłady związane z likwidacją szkód przez nasze towarzystwo. Mogę przytoczyć sytuację, gdy w wyniku awarii turbiny wiatrowej jednego

z naszych klientów, przez ponad 50 dni wiatrak miał przestój w produkcji energii. Nasza polisa chroni od strat w takich przypadkach, dlatego ubezpieczony otrzymał ponad 160 tys. zł rekompensaty utraconego przychodu. Podobną sumę wypłaciliśmy firmie, której farma fotowoltaiczna uległa uszkodzeniu wskutek ingerencji gryzoni w instalację. Pogryzienie przewodów doprowadziło do zwarcia i zniszczenia podzespołów, dzięki polisie ubezpieczony uchronił się od tego ryzyka.

Wiener oferuje doradztwo i kompleksową ochronę ubezpieczeniową w całym procesie pozyskiwania energii z OZE. Proponowane przez firmę ubezpieczenia dla sektora energii odnawialnej obejmują ochronę ryzyka związaną z budową farm wiatrowych i fotowoltaicznych oraz ich eksploatacją W ramach kompleksowej obsługi oferuje również gwarancje ubezpieczeniowe, które stanowią zabezpieczenie każdego etapu procesu inwestycyjnego: od planowaniado całkowitej realizacji kontraktu na budowę farmy wiatrowej lub fotowoltaicznej. Zespół ekspertów Wiener zapewnia wsparcie i przygotowanie oferty dostosowanej do potrzeb firm inwestujących w OZE.

(ESG - E - Środowisko (z ang. environmental), S - Społeczna odpowiedzialność (z ang. social responsibility) i G - Ład korporacyjny (z ang. corporate governance).)

Tomasz Szejnoch

Dyrektor Biura Ubezpieczeń Majątkowych

TU Wiener TU SA VIG

Kilka lat później zaczęłam oferować także ubezpieczenia majątkowe z Sopockim Towarzystwem Ubezpieczeniowym Ergo Hestia S.A., która to firma i jej produkty do dzisiaj są mi bliskie. Bo było to pierwsza majątkowa firma i prawie od początku poznawanie nowej ubezpieczeniowej materii. W obu przypadkach była to bardzo dobra szkoła ubezpieczeń, prawdę mówiąc, podstawa dzisiejszego mojego działania.

Obecnie oferuję wszelkie ubezpieczenia z obu działów – życiowego i majątkowego. Ale najlepszy mój klient to właściciel firmy, któremu mogę zabezpieczyć jego mienie, maszyny, floty samochodowe… kompleksowo, wszystko co potrzebuje. Każde ubezpieczenia. Właścicielom firmy staram się zaoferować zawsze ubezpieczenia grupowe, pakiety medyczne, jak również zabezpieczam majątek wspólników, aby w razie śmierci, następcy mogli kontynuować bez problemów działalność firmy.

Szeroko współpracuje również z Zarządcami Nieruchomości i ubezpieczam wspólnoty i kamienice, którymi oni zarządzają. To już prawie moja specjalizacja. Przyznam, że czuję się w tym dobrze. Znają już mnie i zwracają się do mnie ze swoimi potrzebami ubezpieczeniowymi. Oferuję również wszelakie ubezpieczenia odpowiedzialności cywilnej, nawet te mało znane, wymagające bardzo dużej wiedzy i pracy nad ich przygotowaniem.

Od zawsze mieszkam w Krakowie. Tu się urodziłam i wychowałam. Ukończyłam wyższe studia magisterskie na Uniwersytecie Ekonomicznym w Krakowie na kierunku finanse i bankowość. Jestem też muzykiem z wykształcenia – średnia Szkoła Muzyczna II stopnia, w Krakowie w klasie fortepianu. Kraków to moje kochane miasto. Swoją przygodę z ubezpieczeniami zaczęłam wcześnie, bo jeszcze na studiach w grudniu 1997 roku. Pierwsza Firma z którą byłam związana to Amplico Life, gdzie przez wiele lat sprzedawałam z powodzeniem ubezpieczenia życiowe.

Nie zapomnę szeregu bardzo dobrych, wszechstronnych szkoleń jakie ta firma mi zaoferowała. Tam nauczyłam się ubezpieczeń: pozyskiwania klientów, pracy z nimiusunąć przecinek i po prostu sprzedaży. A ubezpieczenia życiowe to były trudne zagadnienia i nie było dla nikogo taryfy ulgowej.

Pracuję tylko z poleceń, to znaczy, że klienci polecają mi dalsze osoby do współpracy. Wychodzę z założenia, że nie sztuka sprzedać polisę, ale sztuka, aby taki klient pozostał na lata i cały czas korzystał z moich usług. Posiadam własne biuro, ale szczerze mówiąc traktuje je tylko jako miejsce do pracy i nie lubię się tam spotykać z klientami. Wolę osobiście pojechać do klienta i tam z nim ustalać jego potrzeby ubezpieczeniowe. To całkowicie inna sytuacja, kiedy podczas rozmowy – najczęściej przy kawie – poznaję jego problemy i robię bezwiednie rozpoznanie jego potrzeb. Przygotowując ubezpieczenie tylko uszczegóławiam posiadaną już wiedzę.

Z praktyki też wiem, że u mnie w biurze klient zazwyczaj bardzo się spieszy. U niego w firmie zawsze jest czas na dłuższą rozmowę, poznanie problemów, oczekiwań,

przedyskutowanie opcji lub zaproponowanych wariantów ubezpieczenia. Dlatego też dla mnie „rozpoznanie potrzeb klienta” nie stanowi żadnego problemu. Szczerze tą metodę polecam innym.

Od 7 lat współpracuję też z BNI! BNI? To taka duża grupa biznesowa, gdzie wspólnie rozwijamy swoje biznesy. Spotykamy się regularnie raz w tygodniu rano o 6.30, wspólnie jemy śniadanie, polecamy swoje usługi i rozwiązujemy na gorąco problemy. W takiej grupie jest kilkudziesięciu przedsiębiorców z różnych branż. Każdy z nich poleca moje usługi swoim znajomym, klientom, a ja rewanżuję się tym samym. Jak np. mój klient potrzebuje wybudować dom to ja mogę mu polecić pośrednika nieruchomości, potem pośrednika kredytowego, geodetę, a dalej budowlańców każdej maści i ręczę przy tym za ich rzetelność. Wspólnie się wspieramy i są oni dla mnie generatorem poleceń. Uważam, że nawet lepszym niż strona www. Stąd mogę potwierdzić, że pracuję już tylko z poleceń. Zachęcam wszystkich współpracowników Alwisa do tworzenia takich grup biznesowych w swoich miejscowościach. To naprawdę wspaniałe, mieć grupę wspierających się ludzi w biznesie. Grupę na dobre i złe, także na czas relaksu, sportu i realizacji swoich hobby.

Ubezpieczenia to branża która non stop idzie na przód, dlatego staram się na bieżąco szkolić i podążać za rynkiem. Powiem tak. Nie mogę proponować dobrych rozwiązań klientowi jeśli nie będę znała bardzo dobrze ogólnej problematyki ubezpieczeń oraz wszystkich produktów co najmniej z kilku

ZU. Klienci lubią jak przedstawia się im rozwiązania z kilku zakładów i porównuje plusy i minusy. Poważnie wtedy traktują mnie jako specjalistę, któremu można powierzyć ubezpieczenie swojego mienia, działalności oraz zdrowia i życia. Dlatego podnoszenie swoich kompetencji doradcy klienta, wymaga ciągłego szkolenia ze wszystkich problemów. I ja to czynię systematycznie, bez odkładania czegoś na później.

Muszę także podkreślić profesjonalną współpracę z Alwis &Secura. Są zawsze kiedy potrzebuję pomocy. Korzystam

z dobrych szkoleń, podpowiedzi biznesowych i organizacyjnych (IDD, APK, RODO itd.). Po prostu są ze mną, a ja już od kilkunastu lat z nimi.

A prywatnie mam rodzinę… męża i dwoje dzieci. Córka ma 12 lat, a syn już jest dorosły i w tym roku składa egzamin dojrzałości. Bardzo lubimy chodzić po górach, pływać i jeździć na nartach. Czyli być aktywnym. Oczywiście lubię dobrą książkę, film czy spektakl. I powiem jeszcze jedno. Na wszystko znajdę czas, jeśli to dobrze zaplanuje i zorganizuje. W tym jestem także perfekcjonistką: w pracy i życiu prywatnym.

Pozdrawiam wszystkich. Od zawsze krakuska – Ewa Konopka

Nazewnictwo klauzul w ubezpieczeniu OC dla małych i średnich firm (MiŚ) często bywa mylące, dlatego postaramy się w tym materiale przybliżyć klauzulę potocznie zwaną „klauzulą 72 h”.

Wszystkie firmy, które spowodują szkody w środowisku zobligowane są do przywrócenia go do stanu sprzed szkody, ponad to w przypadku pojawienia się bezpośredniego zagrożenia szkodą w środowisku powstają konkretne obowiązki, dotyczące działań prewencyjnych. Proces przywrócenia ekosystemu do stanu sprzed szkody, jest wielowarstwowy i zawsze jest procesem długotrwałym. Wymusza przygotowanie ekspertyz, prowadzenie czynności naprawczych, a także monitorowanie stanu środowiska po szkodzie. Złożoność tego procesu i czas jego trwania sprawia, że pociąga on za sobą znaczne koszty, Mając to na uwadze, niezależnie od rodzaju prowadzonej działalności, warto pomyśleć o ubezpieczeniu się w tym zakresie.

Standardowe ubezpieczenie OC działalności firmy, najczęściej przewiduje możliwość wykupienia klauzuli zwanej potocznie środowiskową. Dla ułatwienia prześledźmy treść tej klauzuli na przykładzie zapisów OWU Compensy. Mowa o Klauzuli numer 7 w OWU Compensa Firma, które znajdą Państwo jak zawsze w CPortal w zakładce OWU. Przejdźmy teraz do samej treści tej klauzuli. Co faktycznie obejmujemy ochroną - „szkody osobowe i rzeczowe wyrządzone wskutek uwolnienia się substancji niebezpiecznych mogących spowodować skażenie

Filip Osmański

Zastępca Dyrektora w Biurze Sprzedaży

Compensa TU S.A. Vienna Insurance Group

lub zanieczyszczenie ziemi, atmosfery lub jakiegokolwiek strumienia, rzeki, kanału czy zbiornika wodnego oraz koszty usunięcia, neutralizacji lub oczyszczenia gleby z substancji niebezpiecznych poniesione przez osobę trzecią”.

Jednak by powyższe zostało objęte ochroną musi zostać łącznie spełnionych kilka warunków. Mianowicie, uwolnienie się substancji niebezpiecznych to zdarzenie, które jest nagłe, niemożliwe do przewidzenia i niemożliwe do zapobieżenia przy zachowaniu przez Ubezpieczonego należytej staranności przy prowadzeniu działalności gospodarczej. Ponad to początek uwalniania się substancji niebezpiecznych ma miejsce w okresie ubezpieczenia. Dodatkowo fakt uwolnienia się substancji niebezpiecznych jest wykryty w ciągu 72 godzin od chwili rozpoczęcia się tego uwalniania.

Warto jeszcze przytoczyć przyjęte przez naszą firmę definicje substancji niebezpiecznych oraz uwolnienia. Te pierwsze to wszelkie stałe, ciekłe, gazowe, termiczne środki drażniące lub zanieczyszczające, w szczególności: dymy, wyziewy, sadze, opary, kwasy, zasady, chemikalia, odpady lub inne środki drażniące. Z kolei za uwolnienie uznajemy – rozlanie, wyciek, wypompowanie, wylanie, emisję, opróżnienie, wtłoczenie, wyrzucenie lub usunięcie, wydzielenie, rozrzucenie, wydobycie się.

Kto powinien zainteresować się włączeniem tej klauzuli do swojego ubezpieczenia OC działalności? W zasadzie większość ubezpieczających, którzy w swojej działalności wykorzystują: jakiekolwiek niebezpieczne środki chemiczne zwłaszcza koncentraty, większe ilości paliw, rurociągi do przesyłania gazów, smary i oleje, zbiorniki z cieczami niebezpiecznymi itd. Praktycznie w każdym przypadku może dojść do niebezpiecznej awarii urządzenia, pęknięcia zbiorników lub rurociągów technicznych. Częste są uszkodzenia mechaniczne (np. przez pojazdy) takich urządzeń. Taką klauzulę – z odpowiednio wysoką sumą gwarancyjną - powinni posiadać np. firmy posiadające cysterny do przewozu paliwa i innych niebezpiecznych płynów tylko na własne potrzeby, firmy wykorzystujące chlor, amoniak i podobne związki w urządzeniach chłodniczych i odkażających. Wszyscy składujący i przewożący nawet w małych ilościach środki chemiczne o wysokim stężeniu.

Zachęcamy Ubezpieczających, ale także dystrybutorów ubezpieczeń, do nie pomijania tej klauzuli, a zwrócenia na nią szczególnej uwagi np. w przypadku ubezpieczania warsztatów samochodowych i właścicieli stacji diagnostycznej, zakładów przetwórstwa mięsa, piekarni, hurtowni chemicznych i firm budowlanych.

Przypomnę jeszcze, że każdy dystrybutor ma obowiązek dobrego rozpoznania potrzeb każdego klienta, nie tylko tzw. konsumenta. Zaproponowanie włączenia do ubezpieczenia

OC tej klauzuli – środowiskowej – jest więc prawie obowiązkiem, a rezygnacja ubezpieczającego z jej włączenia powinna być odnotowana w dokumentacji ubezpieczenia.

To między innymi dlatego, że szkody w środowisku są bardzo wysokie, a przywrócenie środowiska do stanu sprzed szkody pociąga za sobą wielkie dodatkowe koszty. To np. konieczność zebrania - wywiezienia, utylizacji i składowania - ziemi do głębokości nawet 1 metra z terenu skażonego środkiem chemicznym, a nawet zwykłym paliwem. Problem ten narasta, zagrożenia rosną, Inspekcja Ochrony Środowiska jest coraz bardziej stanowcza i korzystająca ze swoich ustawowych uprawnień. Opinia społeczna jest bezwzględna dla „trucicieli”, a koszty naprawy szkody środowiskowej mogą firmę doprowadzić do dużych perturbacji finansowych, a nawet bankructwa. Tym bardziej, że koszty ubezpieczenia (włączenia tej klauzuli) nie są tak wysokie.

Może takie przypadki nie stanowią trzonu portfela agentów/ OFWCA, jednak dobrze wiemy, że każdego Klienta należy obsłużyć kompleksowo i z uwzględnieniem jego wszelkich potrzeb. Klauzula nr 7 ubezpieczenia Compensa Firma może okazać się tym ważnym elementem, który przeważy na opinii Klientów o Państwa profesjonalizmie i holistycznej wiedzy.

Filip Osmański Zastępca Dyrektora w Biurze Sprzedaży Compensa TU S.A. Vienna Insurance Group

Nikogo nie trzeba przekonywać, że przed nami bardzo trudny czas dla konsumentów energii elektrycznej. Jej ceny dynamicznie rosną zarówno dla odbiorców indywidualnych, jak i dla przedsiębiorców. Z tego powodu wiele firm decyduje się na montaż instalacji fotowoltaicznych.

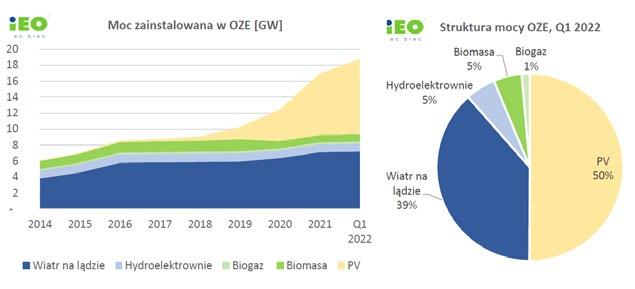

Od 3 lat fotowoltaika jest najszybciej rozwijającą się technologią OZE (Odnawialne Źródła Energii) w Polsce i osiąga największe roczne przyrosty, a jej udział w miksie energetycznym ma coraz większe znaczenie. W 2021 roku Polska najprawdopodobniej (nie wszystkie kraje potwierdziły ostateczne i oficjalne dane) znalazła się na drugim miejscu, za Niemcami, pod względem przyrostu mocy zainstalowanej PV w Unii Europejskiej.

Udział mocy zainstalowanej w fotowoltaice na koniec pierwszego kwartału 2022 r. stanowił połowę mocy zainstalowanej we wszystkich odnawialnych źródłach energii.

Dane: URE, ARE, oprac. IEO

InterRisk ma zespół specjalizujący się w ubezpieczeniach OZE

Na bieżąco analizujemy wszystkie informacje z polskiego i europejskiego rynku OZE, śledzimy trendy tak, aby reagować na potrzeby rynku. W ślad za rozwojem fotowoltaiki rosną także ubezpieczeniowe potrzeby właścicieli i operatorów farm.

Zmiany regulacyjne wytyczą kierunki rozwoju branży PV, a ostatnie decyzje istotne

dla fotowoltaiki w Polsce to m.in.:

z przedłużenie o kolejnych sześć lat systemu aukcyjnego (na lata 2022-2027),

z wprowadzenie systemu net-billing dla prosumentów,

z prace legislacyjne na temat wdrożenia do polskiego prawa tzw. linii bezpośredniej.

Boom fotowoltaiczny trwa

Po wprowadzeniu w kwietniu 2022 r. nowego systemu rozliczeń prosumentów w formule „net billing” pojawiła się czwarta edycja programu „Mój prąd”. Nowością w tej edycji jest to, że rząd i branża PV dostrzegły jednak potrzebę wzrostu autokonsumpcji energii produkowanej z instalacji PV. Z tego powodu dofinansowanie przewidziano nie tylko na instalacje fotowoltaiczne ale i na magazyny energii, zarówno ciepła jak i energii elektrycznej oraz na systemy zarządzania tą energią. Potrzebę inwestowania we własną elektrownię odczuwają nie tylko prosumenci w mikroinstalacjach, ale również tzw. prosumenci biznesowi (autoproducenci), których szczególnie dotykają wysokie ceny energii w hurcie podwyższane

dodatkowo o opłatę mocową. Pomimo systemu wsparcia dla przedsiębiorstw energochłonnych, firmy te ponoszą i tak najwyższe koszty wzrostu cen energii.

Specjalistyczna oferta ubezpieczeniowa InterRisk dla PV

Zaproponowane przez InterRisk ubezpieczenie elektrowni fotowoltaicznych jest przeznaczone dla operatorów i właścicieli małych i dużych instalacji fotowoltaicznych czyli tych, o łącznej zainstalowanej mocy elektrycznej większej niż 50 kW.

Wygodna formuła

Ubezpieczenie od wszystkich ryzyk – ochroną objęte są wszelkie straty materialne (utrata, zniszczenie lub uszkodzenie) w ubezpieczonej elektrowni fotowoltaicznej, o ile nie są wyraźnie nie wyłączone.

Przedmiotem ubezpieczenia jest:

z kompletna elektrownia fotowoltaiczna (zespół modułów fotowoltaicznych wraz z wyposażeniem oraz infrastrukturą niezbędną do wprowadzenia wyprodukowanej energii elektrycznej do sieci energetycznej),

z utrata dochodu z tytułu produkcji energii elektrycznej za pomocą ubezpieczonej elektrowni fotowoltaicznej, poniesiona przez Ubezpieczającego/Ubezpieczonego w okresie odszkodowawczym, wskutek szkody objętej ubezpieczeniem.

Za jakie szkody InterRisk wypłaci odszkodowanie:

z niewłaściwa/błędna obsługa, umyślne lub złośliwe uszkodzenie przez osoby trzecie, z kradzież, rabunek,

z pożar, ogień bez widocznego płomienia, eksplozja, implozja, bezpośrednie skutki uderzenia pioruna, upadek statku powietrznego, szkody w następstwie gaszenia pożaru,

z zalanie, woda wodociągowa lub kanalizacyjna, powódź, przypływ/odpływ, woda deszczowa, para, mróz, wilgoć, korozja (jeżeli ich przyczyna była nagła i nieprzewidziana),

z wiatr, sztorm, grad, lawina, osunięcie się ziemi/kamieni, z błędy w konstrukcji, ukryte wady materiałowe, wady produkcyjne, z przepięcia, indukcja, pośrednie skutki uderzenia pioruna.

Dlaczego warto wybrać InterRisk?

z doświadczenie w obszarze fotowoltaiki

z dedykowany program do konkretnego przedmiotu ubezpieczenia

z atrakcyjne ceny i niskie franszyzy

z odpowiedzialność za kradzież (w tym kradzież zwykłą) do pełnej sumy ubezpieczenia z jedynym warunkiem – spełnienie przez klienta określonych zabezpieczeń

z brak wymogu pisemnej umowy serwisowej

z możliwość ubezpieczenia akumulatorów do magazynowania wyprodukowanej energii elektrycznej.

Aby zrealizować takie ubezpieczenia należy skontaktować się z menedżerami InterRisk TUSA VIG.

Rynek odnawialnych źródeł energii złapał wiatr w żagle i bardzo dynamicznie się rozwija. Dziś zielona energia to już nie tylko domena gigantów energetycznych, ale także różnej wielkości firm z wielu branż. Rozwiązania OZE, głównie za sprawą fotowoltaiki, trafiły także do prosumentów, otwierając zupełnie nowy i chłonny rynek.

Widać zatem, że już spora część konsumentów stara się żyć ekologicznie, inwestuje w nowoczesne rozwiązania w swoim domu i widzi korzyść w postaci nie tylko niższych opłat za prąd, ale także bardziej odpowiedzialnego pozyskiwania energii. Inwestycja w OZE to często spore wyzwanie finansowe, ponieważ instalacje zasilające duże domy czy budynki gospodarcze mogą być bardzo opłacalną, ale ciągle jeszcze kosztowną inwestycją. Właśnie z myślą o tych osobach Wiener przygotował specjalne ubezpieczenie paneli fotowoltaicznych, kolektorów słonecznych i pomp ciepła do wartości 250 000 zł.

Instalacje mogą być w zależności od parametrów technicznych i konstrukcji na budynkach, budowlach wolnostojących, lub na „gruncie”. Co istotne instalacja może być objęta ochroną bez konieczności dodatkowego ubezpieczenia nieruchomości, na której się znajduje. Jeśli instalacja była finansowana za pomocą kredytu, można ustanowić cesję polisy na bank. Ubezpieczonym może być też instytucja finansująca instalację np. Urząd Gminy.

Klient chcący objąć ochroną swoją instalację OZE może wybrać jeden z dwóch wariantów ubezpieczenia – od ryzyk nazwanych lub od wszystkich ryzyk.

W przypadku wariantu ryzyka nazwane:

z Polisa chroni też w przypadkach uszkodzeń powstałych wskutek gradu, huku ponaddźwiękowego, huraganu, lawiny czy naporu śniegu, powodzi, pożaru, przepięcia (szkód elektrycznych), trzęsienia ziemi, uderzenia pioruna, uderzenia pojazdu, statku powietrznego lub innego obiektu, wandalizmu, zapadania się ziemi czy zalania.

z Ochroną jest objęta też utrata lub zaginięcie instalacji wskutek kradzieży, kradzieży z włamaniem, rozboju lub dewastacji – z zastrzeżeniem, że zdarzenie musi być niezwłocznie zgłoszone na policję.

z Ochrona ubezpieczeniowa obejmuje również zniszczenie lub uszkodzenie wymiennych elementów elektronicznych instalacji fotowoltaicznej lub kolektorów słonecznych, o ile to zniszczenie lub uszkodzenie jest wynikiem oddziaływania czynnika zewnętrznego, za którego skutki Wiener ponosi odpowiedzialność.

z Polisa obejmuje ochroną koszty związane z akcją ratowniczą lub usuwaniem pozostałości po szkodzie.

z Ochroną objęte są także koszty związane z postępem technologicznym (kiedy nie możliwe jest odkupienie identycznego zniszczonego elementu instalacji i konieczne jest zainstalowanie nowszego lub droższego elementu).

W przypadku wariantu wszystkie ryzyka (All Risk):

z Ochrona ubezpieczeniowa obejmuje wszystkie ryzyka i sytuacje, poza tymi które wskazano jako wyłączenia w OWU.

z Obejmuje ochroną wszystkie zdarzenia wymienione w wariancie „ryzyka nazwane”.

z Dodatkowo obejmuje ochroną koszty związane z zakupem energii z sieci podczas naprawy instalacji, w sytuacji, kiedy została ona uszkodzona w wyniku zdarzenia objętego ochroną.

Jak wynika z danych Polskiej Organizacji Rozwoju Technologii Pomp Ciepła (PORT PC) w Polsce w 2021 r. sprzedano 93 tys. pomp ciepła. To aż 80% więcej niż jeszcze w 2020 r. Polska jest najbardziej dynamicznie rozwijającym się rynkiem pomp ciepła w Europie – ich sprzedaż w przeliczeniu na mieszkańca była w zeszłym roku większa niż w Niemczech czy Wielkiej Brytanii, a więc na dwóch kluczowych, europejskich rynkach. Od 2011 roku liczba sprzedanych pomp ciepła typu powietrze/woda w Polsce wzrosła do 2021 r. ponad 50-krotnie, a od 2017 roku – 10-krotnie.

Do wzrostu popularności takiej formy ogrzewania przyczyniły się m.in. rosnące rachunki za gaz. Pompy ciepła pozwalają zauważalnie obniżyć koszty ogrzewania budynków. Na wyższy popyt wpłynęło też finansowe wsparcie w ramach programu „Czyste Powietrze” oraz ulga termomodernizacyjna. Nie można zapomnieć również o rosnącej świadomości ekologicznej. Pompa ciepła zamontowana w budynku nie powoduje żadnych emisji zanieczyszczeń powietrza. Ważną przyczyną wzrostu jest też możliwość wykorzystania systemów fotowoltaicznych montowanych na dachach budynków do zasilania takich pomp. Taki zestaw znacząco ogranicza zapotrzebowanie na prąd i ciepło, co pozwala uniezależnić się od rosnących cen.

Montaż pompy ciepła w średniej wielkości domu jednorodzinnym to koszt od 40 do nawet 80 tys. zł, zależnie od marki urządzenia. W przypadku większych budynków cena takiej instalacji może przekroczyć 100 tys. Wydatek tego rzędu jest poważną inwestycją, którą powinniśmy traktować w podobny sposób jak samochód czy maszynę w firmie – czyli po prostu objąć ubezpieczeniem. Ewentualna szkoda na tym urządzeniu może okazać się dużym obciążeniem dla budżetu, przed którym można się zabezpieczyć.

Pompa daje ciepło, a ubezpieczenie – spokój

Pompy ciepła, podobnie jak panele fotowoltaiczne, można ubezpieczyć od różnych, niespodziewanych zdarzeń losowych, jak choćby pożaru, zwarcia czy działania wody. To realne wsparcie i pomoc finansowa potrzebna w kryzysowych momentach. Polisa, którą można wykupić w Wiener, pokryje również koszty za zniszczenie lub utratę wymiennych elementów elektronicznych pompy oraz w razie utraty lub zaginięcia w wyniku kradzieży. To także ochrona w przypadku działania różnych czynników atmosferycznych, np. gradu, mrozu, burzy i powodzi.

Co więcej, polisa w ramach określonych limitów pokryje koszty usunięcia szkód z powodu skażenia lub zanieczyszczenia, a także koszty rozbiórki i demontażu niezdatnych do użytku elementów. Obejmują one wywóz, składowanie oraz ewentualną utylizację. Wiener w ramach ubezpieczenia rekompensuje też zakup dodatkowej energii elektrycznej z zewnętrznej sieci energetycznej w wyniku uszkodzenia pompy ciepła.

Ubezpieczenia odnawialnych źródeł energii dla klientów detalicznych można sprzedawać za pomocą linków referencyjnych, które należy przesłać klientowi. Jak korzystać z linków referencyjnych w Wiener?

1. Skontaktuj się ze swoim z agentem lub opiekunem w Wiener i poproś o wskazówki dotyczące wygenerowania Twojego unikalnego linku, który jest połączony z platformą sprzedażową.

2. Linkiem do oferty podziel się ze swoim klientem mailem lub w wiadomości SMS. Dzięki nowoczesnym narzędziom Wiener, otrzymasz informację kto zakupił polisę używając Twojego linku.

3. Twój indywidualny link referencyjny z ofertą możesz opublikować również na swoim blogu lub profilu na Facebooku. W niektórych produktach możesz wygenerować kilka ofert, odpowiadających aktualnym potrzebom ubezpieczeniowym.

4. Pamiętaj, że oferta generowana przez linki referencyjne jest zawsze aktualna, a to oznacza, że Twoim głównym zadaniem pozostaje dotarcie z linkiem do jak największej liczby klientów.

Warto również dodać, ze ubezpieczenie systemów słonecznych jest możliwe w ramach ubezpieczenia Pakiet 4KĄTY wraz z ubezpieczeniem mieszkania lub budynku mieszkalnego. Ubezpieczenie może być zawarte w ramach wariantu „Ryzyka nazwane” lub „Wszystkie ryzyka” i dodatkowo rozszerzone o ryzyko kradzieży. Warto również wspomnieć o dodatkowej usłudze Assistance dla klientów posiadających OZE w ramach Pakietu 4 KĄTY – czyli o możliwości skorzystania z technika lub montera systemów słonecznych w razie awarii. Wiener pokrywa również koszty koniecznego czyszczenia systemów słonecznych zanieczyszczonych w wyniku, pożaru, dymu i sadzy, wybuchu, wiatru lub aktu terroru w sytuacji, gdy obecność zanieczyszczeń powoduje, że wydajność systemu spada minimum o 20% w stosunku do wartości znamionowe.

Wiener – wiedza i doświadczenie

Jako Wiener (a wcześniej jako Gothaer), jesteśmy obecni na tym rynku już 10 lat. Od 2013 roku jako pierwszy ubezpieczyciel w Polsce, posiadamy specjalistyczne ubezpieczenie farm fotowoltaicznych, a od 2012 roku produkt dla energetyki wiatrowej. Wprowadzając je korzystaliśmy z niemieckiego know-how, w ramach naszej grupy kapitałowej. Przez te lata zdobyliśmy ogrom doświadczenia i wiedzy, które umożliwiają nam oferowanie produktów dopasowanych do potrzeb klientów i zapewniających im skuteczną ochronę.

Obecnie oferta Wiener to ubezpieczenia elektrowni fotowoltaicznych i wiatrowych w pionie korporacyjnym, ale także produkt dla klientów indywidualnych, posiadających instalacje energii odnawialnej.

W przypadku segmentu korporacyjnego nasze ubezpieczenia obejmują składniki elektrowni fotowoltaicznej lub wiatrowej, np. zespół paneli wraz z falownikiem, konstrukcją wsporczą i całym niezbędnym oprzyrządowaniem, a w przypadku wiatraków wieżę i gondolę, wirnik z łopatami, przekładnię i generator oraz okablowanie, rozdzielnie i transformatory, wraz z całym oprzyrządowaniem oraz systemami sterowania i kontroli pracy turbin, a także o ile istnieje potrzeba – fundamenty i inne składniki ujęte w sumie ubezpieczenia. Co istotne, ubezpieczamy też finansowe skutki przerwy w pracy elektrowni, spowodowane szkodą w urządzeniach. Ponadto ubezpieczenie obejmuje szkody powstałe w wyniku czynników atmosferycznych (mróz, huragan, grad, napór śniegu, powódź, uderzenie pioruna), gdy nastąpi awaria w wyniku błędów eksploatacyjnych, spowodowanych m.in. nieumiejętną obsługą czy umyślnym działaniem osób trzecich, kiedy instalacja zostanie okradziona, zdewastowana lub ulegnie pożarowi. Działa ono też w razie awarii mechanizmów i urządzeń, wynikających np.: ze zwarcia, przepięcia, przetężenia lub awarii mechanizmów z powodu błędów projektowych, wad materiałowych lub wadliwego wykonania.

Co warto podkreślić, w przypadku ubezpieczeń OZE w Wiener, zapisy w OWU są jasne i czytelne, katalog wyłączeń jest krótki, brak także limitów sumy ubezpieczenia na dewastację czy uszkodzenia. Mamy szeroką wiedzę oraz doświadczony zespół, który w razie potrzeby klienta błyskawicznie reaguje. Przez kilkanaście lat rozwoju polskiego rynku OZE aktywnie uczestniczyliśmy w największych projektach związanych z energetyką wiatrową i słoneczną. Nasza wiedza, doświadczenie lokalne wspiera know-how, który czerpiemy, będąc częścią Grupy VIG. To sprawia, że gwarantujemy bezpieczeństwo instalacji dla największych korporacji jak i konsumentów.

Wiener doceniony przez rynek

Nasze ubezpieczenia doceniane są z jednej strony przez profesjonalistów, z drugiej strony przez prosumentów. W tym roku Wiener otrzymał Laur Konsumenta 2022 w Kategorii „Ekologiczne Strategie w Biznesie”. Jesteśmy dumni, że nasze ekologiczne rozwiązania, które aktywnie wdrażamy w Wiener, zostały docenione i nagrodzone przez konsumentów. Polacy doceniają naszą firmę za specjalistyczne ubezpieczenie OZE i rozszerzanie EKO oferty.

Agnieszka Młynarska, Menedżerka ds. Rozwoju Ubezpieczeń Detalicznych Wiener

Mapa Agentów to portal wspierający agentów w ich codziennej pracy oraz największa baza agentów ubezpieczeniowych w Polsce. To również miejsce spotkań klientów z agentami ubezpieczeniowymi. Chcąc ułatwić kontakt między agentem a jego potencjalnym klientem, Mapa Agentów uruchomiła nową usługę – prowadzenie wizytówek Google

Moja Firma.

Nie od dziś wiadomo, że im lepiej widać firmę w Internecie, tym łatwiej klienci mogą ją znaleźć, a to z kolei przekłada się na większą liczbę zapytań i odwiedzin. Wizytówka Google Moja Firma jest zarówno narzędziem, jak i platformą powiązaną bezpośrednio z Mapami Google. Pozwala właścicielom biznesów na zarządzanie informacjami na temat ich działalności, dlategotak ważne jest odpowiednie zarządzanie tym, co jest widoczne na temat firmy w Mapach Google. Ma to istotny wpływ na pozycjonowanie firmy w wyszukiwarce Google oraz na skuteczność dotarcia do odpowiedniej grupy docelowej.

97% klientów szukając agenta ubezpieczeniowego zaczyna od wyszukiwarki Google i na podstawie znalezionych tam informacji dokonuje wyboru. Dlatego dobre prowadzenie wizytówki jest tak ważne. Wizytówka Google Moja Firma ułatwia potencjalnym Klientom kontakt i zlokalizowanie firmy. Jest dodatkowym źródłem ruchu na stronie www lub wizyt fizycznych w biurze agenta. Potencjalny klient szukający ubezpieczenia w okolicy, dzięki wizytówce ma dużą szansę trafić na firmę agenta i skorzystać z jej usług. Systematyczne i prawidłowe prowadzenie wizytówki pozwala na lepsze wyszukiwanie (pozycjonowanie) firmy w Google na frazy ogólne np. „Ubezpieczenia Nowy Sącz”. Dodatkowo wpływa również na wzrost zaufania potencjalnych klientów, ponieważ firma posiadająca wizytówkę Google uznawana jest za bardziej wiarygodną.

Charakterystyka produktu:

ubezpieczenie dedykowane prosumentom posiadającym instalację o wartości do 250 tys. zł

prosta i intuicyjna ścieżka zakupu online

suma ubezpieczenia jest równa wartości instalacji

ubezpieczenie uwzględnia specyficzne potrzeby ochrony właścicieli instalacji OZE

funkcjonuje niezależnie od innych polis, które posiadasz np. ubezpieczenia domu

warianty ubezpieczenia od „Wszystkich ryzyk"i „Ryzyk nazwanych", uwzględniające kradzież i dewastację

okres ochrony: 12 miesięcy, 2 lata i 3 lata

instalacje fotowoltaiczne wraz z magazynami energii, pompy ciepła i kolektory słoneczne wraz z instalacją i wyposażeniem technicznym umożliwiającym ich użytkowanie, sprawne i gotowe do użytkowania, znajdujące się poza obszarem bezpośredniego zagrożenia powodzią

instalacje zamontowane na budynkach mieszkalnych, gospodarczych, firmowych i budowlach (konstrukcjach na stale związanych z gruntem)

W zależności od wybranego

wariantu nasza ochrona obejmuje:

szkody spowodowane zdarzeniami

losowymi (m.in.: grad, huragan

czy uderzenie pioruna) polegającymi

na fizycznym uszkodzeniu, zniszczeniu

lub utracie instalacji lub ich elementów

instalacje zamontowane "na gruncie"

(tj. konstrukcji wsporczej trwale związanej z gruntem)

utratę lub zniszczenie instalacji lub

jej elementów wskutek kradzieży, wandalizmu lub dewastacji

w wariancie ubezpieczenia od

„Wszystkich ryzyk“ szkody powstałe z różnych przyczyn nie wyłączonych w Ogólnych warunkach ubezpieczenia

Ważne informacje:

możliwość ustanowienia cesji na bank

- ubezpieczenie dostosowane do sytuacji, kiedy instalacja jest przedmiotem kredytu

ubezpieczonym może być instytucja

finansująca instalację np. Urząd Gminy

do poznania ceny za ubezpieczenie

wystarczy podanie wartości instalacji

możliwość wykupienia franszyzy

za dodatkową składką

w razie wystąpienia szkody ochroną

objęte są - ponad sumę ubezpieczenia

- uzasadnione i udokumentowane koszty

uprzątnięcia pozostałości po szkodzie

do 10% sumy ubezpieczenia

ochrona obejmuje koszty związane

z postępem technologicznym do 20% wartości szkody

pamiętaj, aby zapewnić wymagane zabezpieczenia przeciwkradzieżowe, a zdarzenie związane z kradzieżą zgłosić na policję

Jesteśmy obecni na polskim rynku ubezpieczeń od 1990 roku, a w 2019 staliśmy się częścią międzynarodowego koncernu Vienna Insurance Group – lidera ubezpieczeniowego w Europie Środkowo-Wschodniej.

Oferujemy ubezpieczenia: samochodów, domów i mieszkań, zdrowotne, podróżne oraz dla małych i średnich firm.

Nasze produkty to pakiety rozwiązań, które możecie dostosować do swojego stylu życia.

Zapraszamy na wiener.pl

Zapoznaj się z naszą ofertą

Znajdź agenta na mapie Produkt dostępny online

Zgłoś szkodę Zmień dane w polisie Zostaw kontakt do siebie

Wiener TU S.A.

Vienna Insurance Group

ul. Wołoska 22A 02-675 Warszawa wiener.pl

Materiał reklamowy niestanowiący oferty w rozumieniu Kodeksu cywilnego. Szczegółowe informacje na temat ubezpieczenia instalacji energii odnawialnej znajdują się w Ogólnych Warunkach Ubezpieczenia. EO/UL/01/1022Odpowiednie prowadzenie i pozycjonowanie wizytówki Google Moja Firma stanowi bardzo efektywne kosztowo i skuteczne medium do generowania jakościowych kontaktów z potencjalnymi klientami. Zarządzanie wizytówką jest bardzo czasochłonne, a jak wiadomo czas agenta jest bezcenny. Dlatego Mapa Agentów postanowiła wyręczyć w tym swoich agentów i przejąć to zadanie. Wprowadzona do oferty usługa prowadzenia wizytówek Google obejmuje m.in.: założenie wizytówki, uzupełnienie jej o odpowiednie treści i zdjęcia, systematyczne dodawanie treści, bieżące odpowiadanie na pytania i pojawiające się opinie.

Agenci, którzy założyli bezpłatne konto na Mapie Agentów zyskują jeszcze jedną funkcjonalność – możliwość połączenia wizytówki Google Moje Firma z profilem na Mapie Agentów. Dzięki takiemu połączeniu, za każdym razem, kiedy ktoś opublikuje nową opinię o firmie agenta na profilu Google Moja Firma – pojawi się ona także na koncie Mapy Agentów. Pozwala to na jednoczesną aktualizację informacji w obu miejscach, a tym samym na oszczędność tak cennego czasu. Wystarczy, że dane o firmie zostaną zaktualizowane w Google Moja Firma, a Mapa Agentów zaciągnie je sama. To wygoda, oszczędność czasu i spójność przekazu.

Mapa Agentów to miejsce spotkań klientów z agentami oraz bezpłatny

dostęp do:

Jaką realną korzyść zyskujesz dzięki starannie prowadzonej wizytówce? Posiadając i odpowiednio pozycjonując profil swojej firmy w Google, Twoja wizytówka będzie nawet 35% częściej wybierana niż zaniedbanej konkurencji. To tam klient przeczyta czym zajmuje się Twoja firma, jakie ma opinie, łatwo znajdzie dane kontaktowe czy przejdzie na stronę internetową. Lepsza widoczność to więcej klientów i większa sprzedaż.

Mapa Agentów oferuje usługę prowadzenia wizytówki Google agentom ubezpieczeniowym w atrakcyjnej cenie. Dodatkowo, zamawiając usługę na Mapie Agentów możesz skorzystać z 10% rabatu. Chcąc skorzystać z tej usługi, załóż bezpłatne konto na Mapie Agentów. Dla agentów Alwis Ubezpieczenia ta opcja jest zupełnie darmowa. Aby z niej skorzystać nie musisz współpracować na wyłączność. Wystarczy, że za pośrednictwem Alwisa oferujesz produkty minimum jednego Towarzystwa Ubezpieczeniowego.

Usługa prowadzenia wizytówek Google Moja Firma stale zyskuje na popularności. Od momentu, kiedy uruchomiliśmy tą usługę, prowadzenie wizytówek powierzyło nam już ponad 100 zadowolonych agentów! Wejdź na www.mapaagentow.pl i skorzystaj z oferty.

COO digitalowej agencji strategiczno-kreatywnej hyperCREW Partner w Mapie Agentów

wiedzy, artykułów i webinarów przeznaczonych dla Agentów Ubezpieczeniowych

narzędzi ułatwiających pracę agenta w preferencyjnych cenach

autorskiej bazy zdjęć do wykorzystania

dedykowanych atrakcyjnych ofert Towarzystw Ubezpieczeniowych

zamkniętej społeczności wymieniającej się wiedzą i poradami

Prezentując w naszej agencyjnej gazetce zakłady ubezpieczeniowe z Grupy VIG, do rozmowy przy kawie, zaprosiłem Pana Pawła Kudronia, Kierującego Filią TU Compensa SA VIG w Tarnowie. Paweł od kilku lat owocnie współpracuje z naszymi OFWCA głównie z oddziału tarnowskiego Alwisa. Jest cenionym menedżerem i pomocnikiem, każdy kto zwróci się o pomoc zostanie nią objęty - to jest podstawowe kryterium mojego wyboru.

Stanisław Kuta (SK): Paweł, jesteś tarnowianinem z krwi i kości. Tutaj się urodziłeś, spędziłeś młodość i ukończyłeś znane Liceum Ekonomiczne na ulicy Bema. Po ukończeniu Akademii Ekonomicznej (dziś Uniwersytet Ekonomiczny) w Krakowie powróciłeś do rodzinnego miasta. Czy coś przeoczyłem w twoim życiorysie?

Paweł Kudroń (PK): Liceum Ekonomiczne w Tarnowie skończyłem na kierunku finanse i rachunkowość, żeby podjąć w przyszłości pracę w księgowości lub jako biegły rewident. Taki wtedy miałem plan na siebie. Podczas studiowania na Akademii Ekonomicznej, a dokładnie po pierwszym roku na początku wakacji odebrałem telefon od ówczesnej Pani

Kierownik Filii, czy nie chciałbym pracować w Towarzystwie Ubezpieczeniowym Compensa SA. Pierwsza moja myśl (perspektywa młodego studenta), stracę wakacje kosztem pracy w jakiejś tam „Compensie”. Grzecznie więc podziękowałem za propozycję i chciałem odmówić. Wtedy Pani kierownik spokojnym głosem powiedziała: Skorzystaj z wakacji, a my poczekamy na Ciebie do września. Zaskoczony odpowiedziałem: Dobrze. I tak oto trafiłem do ubezpieczeń, a konkretnie do Compensy.

SK: Tak więc już na studiach rozpocząłeś pracę w Compensie i nadal jesteś z pierwszym pracodawcą. Czyli wybór był trafny i dobry. Co cię tu trzyma? Bo przecież na pewno byłeś kuszony do przejścia do innej firmy, lub rozważałeś rozpoczęcie własnej działalności gospodarczej.

PK: Praca w ubezpieczeniach miała być na chwilę. Jak wspomniałem wcześniej chciałem pracować w rachunkowości. Skończyłem studia także o kierunku: finanse i rachunkowość, następnie zdobyłem Certyfikat Głównego Księgowego w Stowarzyszeniu Polskich Księgowych i wtedy odbyłem 2 tygodniową praktykę w dziale księgowym w jednej z krakowskich firm. Okazało się, że praca w księgowości nie jest tożsama z moim charakterem i moimi wyobrażeniami o niej. Zawsze lubiłem kontakt z ludźmi i pracę mającą wiele zmiennych, wymagającą kreatywności i szukania różnych rozwiązań. Według mnie taka jest praca w ubezpieczeniach, o czym mogłem się już przekonać.

Compensa faktycznie jest moim pierwszym pracodawcą i z perspektywy czasu cieszę się, że mimo wszystko przypadek spowodował, że trafiłem do firmy ubezpieczeniowej, to świadomie w niej pozostałem i nadal pracuję. Faktycznie wiele towarzystw widziało mnie w swoich szeregach. Pojawił się też pomysł pracy jako agent ubezpieczeniowy, ale praca jako Kierownik Filii Tarnów pozwala mi rozwijać się na wielu płaszczyznach takich jak: praca z zespołem, przygotowywanie ofert korporacyjnych, pośredni wpływ na produkty i taryfę oraz kontakt z klientem.

SK: W Compensie rozpoczynałeś – jak pamiętam – od referenta ds. sprzedaży. Czyli zajmowałeś się wszystkim: rozliczeniami ubezpieczeń i szkodami, a także sprzedażą ubezpieczeń. Najważniejsze jest to, że poznawałeś sprzedawców/agentów pomagając im w trudniejszych sprawach. Czy to ci pomogło w rozwoju, oraz awansach aż do Kierownika Fili Compensy w Tarnowie?

PK: Tak, wszystkie te etapy oraz doświadczenie, które nabyłem pokonując poszczególne szczeble doprowadziły mnie do miejsca w którym jestem teraz. Cały czas staram się doskonalić swoje umiejętności na szkoleniach organizowanych przez naszą firmę. Korzystam także ze szkoleń zewnętrznych. Otwierają one nowe perspektywy i pomysły, które wdrażam później w swojej pracy.

SK: Obecnie nadzorujesz wielu agentów, w tym sprzedawców z Alwis&Secura. Jak oceniasz naszych współpracowników, nasz system funkcjonowania i pomoc Alwisa dla swoich OFWCA?

PK: Na przestrzeni tylu lat pracy w ubezpieczeniach – a było ich już 24 – okazało się, że praca menedżera wciąż wymaga nowych rozwiązań. Coś co działało przez 5 lat, w następnym roku jest już nieskuteczne. Dlatego praca z każdym jest inna, bo każdy człowiek oczekuje indywidualnego podejścia. Od początku współpracy z Alwis&Secura zauważyłem, że Wasz zespół jest profesjonalny w tym co robi i świetnie wyszkolony. Wasza organizacja nie tylko dba o rozwój w pracy, ale także na gruncie towarzyskim poza formalnym. Potrafiliście stworzyć mocny i zgrany „team” przez duże T.

SK: Mając duże doświadczenie oraz możliwość porównań, co byś nam jeszcze zaproponował? Co powinniśmy zmienić, wprowadzić lub usprawnić?

PK: Trudno zaproponować zmiany w strukturze, która co roku osiąga coraz wyższe cele. W Waszych szeregach jest mnóstwo osób z ogromnym doświadczeniem, które widać w codziennej pracy.

SK: Wiem, że od wielu lat grasz w piłkę nożną. Jesteś zawodnikiem w reprezentacji Compensy w zawodach piłkarskich. Czy to nadal aktualne? Czy obok piłki uprawiasz inne sporty, posiadasz jakieś ciekawe hobby?

PK: Piłka nożna towarzyszy mi od moich najmłodszych lat. Jest to dla mnie forma odpoczynku i regeneracji po codziennych obowiązkach. Miło wspominam czas, kiedy Compensa regularnie organizowała turnieje piłkarskie o Puchar Prezesa VIG. Reprezentacja Oddziału Kraków pod moim kierownictwem dwukrotnie zdobyła rok po roku Puchar Prezesa VIG.

W drużynie też były osoby współpracujące z Alwis&Secura. Niestety pandemia przerwała organizowanie turniejów. Sport to moje hobby. Oprócz regularniej gry w piłkę nożną, gram w ping-pong, a zimą jeżdżę na snowboardzie. Swoją pasję do sportu dzielę razem z nastoletnim synem. Lubimy razem rywalizować, ale zawsze w duchu FAIR-PLAY. Lubię w wolnej chwili poczytać dobrą książkę oraz pouczyć się języka angielskiego.

SK: Kierowanie Filią Compensy, to praca nie na 8 godzin. Duża część zawieranych ubezpieczeń odbywa się w godzinach popołudniowych. I chyba wtedy nie brakuje także „trudnych” problemów – na cito – wymagających Twojej pomocy. Jak udaje Ci się to łączyć z życiem rodzinnym i prywatnym? Jak wiem masz dwójkę wymagających dzieciaków.

PK: Balans pomiędzy pracą, a życiem osobistym w moim przypadku nie jest łatwo zachować, ponieważ praca w ubezpieczeniach mimo, że jest absorbująca jest też moją pasją. Na szczęcie mam wyrozumiałą rodzinę, która pozwala mi na pracę także w godzinach popołudniowych jeśli wymaga tego sytuacja. Zawsze jestem do dyspozycji, gdyby ktoś oczekiwał pomocy w dziedzinie ubezpieczeń. Jak nie odbiorę telefonu od razu to zawsze staram się oddzwonić.

Paweł – znamy się kilkanaście lat – dziękuję Ci za rozmowę. Rozmowę w legendarnej kawiarni Tatrzańska, którą ja już od 50 lat miło wspominam. Ale ten czas szybko leci.

Od zawsze, w kręgach dystrybutorów ubezpieczeń - agentów/OFWCA - toczy się dyskusja o najważniejszych problemach branży: czy agent będzie jeszcze potrzebny, czy utrzyma się na rynku w warunkach pojawiania się nowych kanałów dystrybucji, nowych wyzwań związanych z postępem techniczno - organizacyjnym? I wreszcie jakie warunki muszą spełniać sami agenci i OFWCA, aby utrzymać się na tym dynamicznie rozwijającym się i zmieniającym rynku. Problemy te podejmowałem także w poprzednich wydaniach Alwis&Serwis. Tym razem też o nich opowiem, ale na podstawie rozmów i wypowiedzi z wybranymi pośrednikami Alwisa. Oczywiście będą to tylko wybrane najistotniejsze problemy.

Wszyscy zdajemy sobie sprawę, że aby pojawiła się sprzedaż ubezpieczeń muszą być spełnione co najmniej trzy warunki. Musi być klient, który kupi produkt i zawrze ubezpieczenie – ten istniejący oraz potencjalny, osoba która sprzeda mu to ubezpieczenie oraz odpowiedni produkt. Wszystko to w zasadzie mamy.

Jednego możemy być pewni i pokazują to przeprowadzane badania oraz praktyka. Indywidualny dystrybutor ubezpieczeń – agent i OFWCA – jeszcze długo będą potrzebni i będą obecni polskim na rynku dystrybucji ubezpieczeń. Pamiętam dyskusje i obawy sprzed kilku lat, kiedy wszyscy przypuszczali, że sprzedaż internetowa ubezpieczeń to przyszłość. Dziś widzimy, że tak się nie stało. Internet służy natomiast dystrybutorom jako narzędzie wsparcia i usprawnienia sprzedaży, w szczególności dostępu do klienta, często już zawarcia ubezpieczenia i dostarczenia dokumentów ubezpieczenia. Praktyka potwierdza, że w prawie wszystkich ubezpieczeniach – w szczególności obowiązkowych – większość klientów sprawdza w internecie ceny, ale w końcu umowę zawiera u agenta. Inne kanały dystrybucji będą się rozwijać i pojawiać nowe. Ale raczej jako uzupełnienie dystrybucji, a nie podstawowy kanał: w bankach, na stacjach paliw, w centrach handlowych, w warsztatach samochodowych, leasingu, myjniach itd. W większości dotyczy to ubezpieczeń komunikacyjnych i turystycznych.

Ostatecznie wybór będzie zawsze należał do klienta, który na podstawie swojej praktyki, oczekiwań oraz możliwości realizacji będzie wybierał sposób zawarcia ubezpieczenia. A więc jak nigdy chyba wcześniej, najwięcej będzie zależało od samych agentów/OFWCA, tych bezpośrednich realizatorów zawieranych ubezpieczeń. Jeśli oni odpowiedzą na te oczekiwania klientów, to dystrybucja poprzez agentów jeszcze się umocni. Ale muszą to być agenci: nowocześni pod każdym względem, kompetentni, otwarci na swoich klientów, pomagający im i wspierający. Klient musi mieć przekonanie, że wybrany przez niego agent jest jego pełnomocnikiem i powiernikiem we wszystkich sprawach związanych z zarządzaniem ryzykiem. Dziś jak nigdy, szczególnego znaczenia nabiera

kontakt z klientem, dostępność agenta, wzajemne zaufanie, a często zawarcie bliższych kontaktów i znajomości. Taka jest obiektywna prawda oraz wynikające z niej wnioski do pracy każdego dobrego dystrybutora.

Działanie omnikanałowe

Musimy pamiętać, że w ubezpieczeniach nie możemy zapominać o części empatycznej, której żadna nawet najlepsza technologia nie zastąpi. Oczywiście bardzo ważna jest szybka i sprawna obsługa klienta, ale żaden chat-bot lub podobne narzędzie nie sprawdzi się, kiedy zgłasza się klient pełen emocji związanych ze zgłoszeniem na przykład szkody. A agent jest zawsze na miejscu „pod ręką”. Podkreślę to jeszcze raz: tradycyjny podział na sieć agencyjną i bezpośredni kontakt z klientem oraz typowy dla kanału directowego kontakt telefoniczny czy on-linowy praktycznie się zaciera. Agenci są już w większości „omnikanałowi”, korzystający z rozwiązań directowych. Które też idą w tym rynkowym kierunku i następuje wzajemne uzupełnienie, a proces dystrybucji ubezpieczeń jest bardziej elastyczny i dostępny dla klienta. Oznacza to w praktyce, że teraz jeszcze łatwiej będzie można zawrzeć ubezpieczenie, zdalnie albo u agenta według wyboru klienta.

W jaki sposób musi działać ten najniższy dystrybutor – agent i OFWCA – aby utrzymać się na rynku, pozyskiwać klientów i osiągać dochody w warunkach wzrostu kosztów swojej działalności i obserwowanego wzrostu agresywnej konkurencji?

Z góry powiem, że nie ma jednego uniwersalnego przepisu na sukces. A na ten składa się co najmniej kilka elementów, które muszą być sukcesywnie powtarzane, realizowane i usprawniane. Jednym z nich – podstawowym – jest klient i jego potrzeby. Klienta najczęściej już posiadamy i co roku go ubezpieczamy. O nowego klienta walczymy. Osobiście uważam, że w pierwszej kolejności należy bardzo dobrze przeanalizować posiadaną już bazę swoich klientów i zastanowić się jak ją efektywnie wykorzystać. Z rozmów i mojej wiedzy wynika, że ponad 85% agentów tego nie robi. Posiadana przez agenta baza jest „w zastoju” do kolejnego wznowienia ubezpieczenia. Większość agentów posiada tylko bardzo ogólną wiedzę o swoim kliencie, nawet tym znajomym. Nie posiada wiedzy o: jego potrzebach, posiadanych ubezpieczeniach oraz ewentualnych możliwościach doubezpieczenia. Praktycznie agent stale poszukuje nowych klientów, a nie wykorzystuje tego co już posiada u siebie na wyciągnięcie ręki.

Do tego co już powyżej przedstawiłem, dochodzi jeszcze bardzo ważny aspekt nieuświadomionych przez naszego klienta potrzeb ubezpieczeniowych, czyli takich sytuacji, w których sam klient nie zapyta o dany rodzaj ochrony ubezpieczeniowej bo: mało wie o zagrożeniu, nie wie o możliwościach ubezpieczeniowych, jest przeświadczony o dużych

kosztach ochrony, a najczęściej się nad tym nie zastanawia. Dotyczy to głównie: ubezpieczeń na życie, zdrowotnych, zawodowej odpowiedzialności cywilnej, ochrony prawnej, assistance czy cyber zagrożeń i ich ubezpieczeń. Ponownie odwołam się do opinii moich rozmówców. Twierdzą oni, że u każdego klienta posiadanego w bazie agenta, istnieje możliwość zrobienia co najmniej jednego/dwóch dodatkowych ubezpieczeń pod warunkiem, że my do tego klienta dotrzemy, uświadomimy mu zagrożenia i zaproponujemy rozsądne ubezpieczenie. Wszyscy podkreślają, że jest to realne, bo sprawdzone już w praktyce. A więc podstawowym zagadnieniem jest rozpoczęcie zaplanowanej systematycznej pracy z klientami ze swojej bazy. Muszą to być spotkania, rozmowy, odwiedziny, zaproszenia do odwiedzenia itd. W zależności od konkretnej sytuacji i stopnia znajomości z klientem. Każdy agent, który przeprowadził dobre rozpoznanie – podkreślam dobre rozpoznanie – potrzeb klienta (APK) przy zawieraniu ubezpieczenia posiada świetną bazę wyjściową do dalszego działania. Bo wie co klient robi, jakie posiada już ubezpieczenia, jak dużą ma rodzinę i co można zaproponować. Jak mówi przysłowie „Szczęściu trzeba zawsze pomóc”. Agent musi być inicjatorem i promotorem takich systematycznych działań.

Z tym co przedstawiłem powyżej wiąże się koncepcja „ubezpieczeń integralnych”, czyli całościowych, kompleksowych. Każdy klient posiada i będzie posiadał ubezpieczenia w różnych kanałach dystrybucji i zakładach ubezpieczeniowych. To już norma i tego nie zmienimy. Ale powinnością każdego agenta jest tak przeanalizować potrzeby posiadanego

klienta, aby wyłapać luki ubezpieczeniowe, braki w ochronie ubezpieczeniowej i zaproponować ich usunięcie. Dlatego pod pojęciem ubezpieczenia integralnego widzę całościowe ubezpieczenie klienta na podstawie przeprowadzonego rozpoznania potrzeb klienta. Szeroko pojmowanych potrzeb z uwzględnieniem spraw związanych z życiem, zdrowiem, działalnością zawodową, a także już posiadanymi wyrywkowymi ubezpieczeniami. Integralna ochrona ubezpieczeniowa ze strony agenta ma zapewnić klientowi pewne bezpieczeństwo we wszystkich obszarach. A rezygnacja przez klienta z zaproponowanych propozycji ubezpieczenia, musi być udokumentowana w dokumentacji APK agenta.

Profesjonalizacja agenta

W taki sposób musimy spojrzeć na obowiązki ustawowe (IDD) przeprowadzania rozpoznania potrzeb klienta w procesie przygotowania ubezpieczenia. To nie „zło konieczne, ale obiektywna konieczność w działaniu każdego agenta. Jeśli tak, ze zrozumieniem podejdziemy do tego problemu to: zwiększymy swoje dochody, ustabilizujemy bazę swoich klientów. Ponieważ lubią jak ktoś o nich dba i pamięta o ich bezpieczeństwie. Zyskamy także nowych klientów, bo najlepszą formą rozwoju są przecież polecenia zadowolonych klientów. Te działania, wraz z wdrożeniem nowoczesnych rozwiązań technologicznych, dobrych działań marketingowych i podnoszenia swoich kompetencji, na pewno przyniosą zamierzony skutek w postaci dalszego rozwoju, pozyskiwania nowych klientów, stabilizacji działania i dochodów. Takie wszystkie kompleksowe i systematyczne działania ja nazywam profesjonalizacją działania agenta. A przyszłość – jak podkreślają specjaliści – będzie należeć do profesjonalistów. Dodatkowo – co przypominam – dobre i udokumentowane przeprowadzenie rozpoznania potrzeb klienta (APK) będzie chroniło go w przypadku roszczeń odszkodowawczych, postępowań arbitrażowych, skargowych i sądowych. Tak więc jest to już konieczność, a nie tylko wymóg ustawowy. Te dwie podstawowe korzyści: zabezpieczenie własnej w działalności dystrybucyjnej oraz możliwość stabilizacji bazy i zwiększenia własnych dochodów, przemawiają za tym, aby rozpoznanie potrzeb klienta: zawsze dobrze przeprowadzać, archiwizować dokumenty i systematycznie pracować na uzyskanych materiałach.

Mamy dobre produkty w wielu zakładach ubezpieczeniowych, które możemy zarekomendować klientowi pod jego realne potrzeby. Natomiast, aby móc korzystać z tej szerokiej oferty, agent musi posiadać bardzo dobre przygotowanie merytoryczne nie tylko w zakresie znajomości jednego konkretnego produktu, ale przede wszystkim możliwości analizy i porównywania kilku podobnych produktów. Bo wiemy, że

jeśli czegoś nie znamy, to z natury rzeczy mamy duże opory, aby o tym rozmawiać, a tym bardziej proponować rozwiązanie klientowi. Stąd potrzebne są szkolenia produktowe –e-learingowe – ale także warsztaty praktycznie przygotowujące do stosowania posiadanej wiedzy w praktyce. Poza może jednym ZU, obecnie brak takich szkoleń sprzedażowych. A prawda jest jedna. Jeśli agent nie będzie dobrze znał produktów, nie będzie przekonany o słuszności ich oferowania, nie będzie miał pewności podczas rozmowy z klientem, to nie będzie efektywnie sprzedawał. Na nic się zda najlepiej nawet przeprowadzone rozpoznanie potrzeb klienta. Koło się zamyka. Nadszedł czas, aby te wszystkie elementy traktować jednolicie w ramach dobrze pojętego podnoszenia kompetencji zawodowych agenta. To obowiązek dla Ubezpieczycieli, agenta – Alwis&Secura – ale także, a może przede wszystkim samego agenta/OFWCA.

Obserwuję w praktyce, a potwierdzają to także moi rozmówcy, że szkolenia (zwłaszcza te learingowe) bardzo często są traktowane czysto formalnie. Czyli mam włączone szkolenie, ale sam w tym czasie wykonuję inne czynności, czasami zawieram nawet ubezpieczenia. Z takim podejściem nie podniesiemy swoich kompetencji. Konieczne jest aktywne uczestniczenie w szkoleniach, zwiększenie ilości tzw. szkoleń warsztatowych, korzystanie z literatury. Nie znam przypadku – a szkoda – aby agent skorzystał z wysokospecjalistycznych odpłatnych szkoleń.

Musimy zmienić swoje podejście i nastawić się na radykalne podniesienie swoich kompetencji: poprzez szkolenia i praktyczne działania. Konieczne jest otwarcie na „swojego” posiadanego klienta, bardzo dobre rozpoznanie potrzeb i wykorzystywanie jego wyników. Pilną potrzebą jest zwiększenie kontaktów z klientem. Według badań 12% ubezpieczeń zawieranych jest za trzecim kontaktem, 25% agentów robi drugi kontakt z klientem i zatrzymuje się, nie doprowadzając do ubezpieczenia, a 48% sprzedawców nigdy nie robi drugiego kontaktu! Około 8% – 10% sprzedaży ubezpieczeń dobrowolnych jest zamykana na pierwszym spotkaniu, a ok. 80% wymaga nawet od 3 do 5 kontaktów. I o tym musimy pamiętać.

Przedstawiona powyżej koncepcja ubezpieczeń integralnych, całościowego ujęcia ryzyk i bezpieczeństwa klienta, to pewna propozycja działania, ale nie panaceum na wszystkie problemy. Tylko kompleksowe, dostosowane do realnych sytuacji i klienta zagwarantuje agentowi sukces: utrzymanie się na trudnym rynku, stały rozwój i satysfakcjonujące dochody.

dr Stanisław Kuta Doradca Zarządu Alwis&SecuraALWIS UBEZPIECZENIA ROZWIJA SWOJĄ SIEĆ

Działamy na rynku już 20 lat i z dumą możemy stwierdzić, że jesteśmy wśród liderów multiagencji ubezpieczeniowych w Polsce. Jaki jest nasz przepis na sukces? To nie tajemnica! Jesteśmy firmą, która stawia człowieka na pierwszym miejscu.

akcji ikonkursów pozwalających nie tylko nawspólne zwiększanie biznesu iotrzymywanie gratyfikacji finansowych, ale również uczest nic two we wspa nia łych wyjazdach iwycieczkach zagranicznych.

Tworzymy swoistą „spółdzielnię”, ponieważ dzielimy się zagentami własnymi zyskami. Dlatego utworzyliśmy system nadprowizji, dzięki któremu każdy agent co trzy miesiące może liczyć nadodatkową premię (poza tym, co otrzymuje standardowo).

Odzawsze troszczymy się ona szych pra cow ni ków ipartnerów biznesowych. Wspieramy ich wosiąganiu sukcesów nawielu płaszczyznach, ponieważ wiemy, że ich powodzenie przekłada się nasukces całej struktury. Ogromną satysfakcją jest dla nas fakt, że zdecydowana większość współpracowników iagentów, którzy znami zaczynali, współpracuje zAlwisem dodziś. Krótko mówiąc – człowiek ponad cyferki!

Grupa daje wsparcie ibezpieczeństwo

Nic nie dzieje się samo –wszystko zawdzięczamy naszej wspólnej ciężkiej pracy. Dobrze wiemy, że dla agentów czas to towar deficytowy, dlatego zawsze wychodzimy naprzeciw ich potrzebom. Dostarczamy naszym OFWCA wszyst kie nie zbęd ne inowoczesne narzędzia, które uspraw nia ją co dzien ną pra cę.

Ponadto wcelu wsparcia rozwoju agentów wsprzedaży zapewniamy unikalne szkolenia oraz webinary ze specjalistami.

Nablogu (www.alwis.pl/blog) wcyklu „NaGorąco” rozpracowu je my trud ne te ma ty zcodziennej pracy agenta. Jesteśmy także zawsze „podtelefonem” wrazie potrzeby merytorycznego wsparcia. Kwartalnie zaś wyda je my we wnętrz ną ga zet kę „Alwis & Serwis”, gdzie możnaznaleźć informacje onewsach wbranży, wywiady zprzedstawicielami towarzystw, aktualności zżycia firmy, atakże wypowiedzi naszych agentów ipracowników (cykl „Ludzie Alwisa”).

Bardzo ważną kwestią jest poczu cie bez pie czeń stwa, ja kie da je Al wis swo im agen tom wobliczu wyzwań, które stawiają re stryk cyj ne prze pi syIDD iRODO oraz oznaczają wiele do dat ko wych obo wiąz ków dla

OFWCA. Alwis Ubezpieczenia posiada profesjonalny dział, który czuwał naddokładnym wdrożeniem nowych przepisów, ateraz nieustannie nadzoruje ikontroluje wszystkie ich obszary. Nasi agenci otrzymują pakiet niezbędnych dokumentów iwzorów dru ków do sto so wa nych dowymagańIDD iRODO.

Na szą de wi zą jest bar dzo dobrze ukła da ją ca się współ pra ca zpart ne ra mi biz ne so wy mi, opar ta nawza jem nie wy pra cowa nych re la cjach iwspar ciu me ry to rycz nym przez pra cowni ków zogrom nym do świadcze niem ubez pie cze nio wym ipraw nym.

Możesz być pewien, że nie zostawimy cię zproblemem, poczujesz opiekę naszych profesjonalistów. Ściśle współpracujemy znaj lep szy mi to wa rzy stwa mi ubezpieczeniowymi iwspólnie organizujemy wiele atrakcyjnych

Aby trafić znaszymi produktami dopotencjalnych klientów, kładziemy duży nacisk nareklamę. Zapomocą wielu narzędzi marketingowych aktywnie pozyskujemy nowych klientów dla naszych agentów, atakże kreujemy pozytywny wizerunek firmy izwiększamy rozpoznawalność pro duk tów. Naj now szą ak cją jest pro wa dze nie przez nasz dział mar ke tin gu wi zy tó wek wGoogle Moja Firma. Wyręczamy wtym agentów, dzięki temu ich działalność jest lepiej pozycjonowana ibardziej widoczna dla po ten cjal nych klien tów. Wpa kie cie agent zu peł nie zadar mo do sta je kon to premium naMapie Agentów – największej bazie agentów ubezpieczeniowych wPolsce.

Odkilku lat zpowodzeniem działa Klub Alwis Life (www.alwislife.pl) dla naszych najlepszych agentów. Ma nacelu integra cję naj lep szych do rad ców ubezpieczeń życiowych izdrowotnych, wymianę wiedzy dotyczą cej efek tyw nej sprze da ży, wza jem ną mo ty wa cję oraz wspól ny roz wój. Człon ko wie Klubu zyskują m.in.: wartościowe nagrody, unikalne szkolenia, wsparcie marketingowe, certyfikaty idyplomy.

Rozwiń znami oddział