ROZPOZNANIE POTRZEB KLIENTA

– JAK JA TO ROBIĘ?

MITY O SPRZEDAŻY UBEZPIECZEŃ

NA ŻYCIE ONLINE

KOMPLEKSOWA OCHRONA, Z SZEROKIM

ZAKRESEM OCHRONY PRAWNEJ

REKOMENDACJE KLIENTÓW, DŹWIGNIĄ

BIZNESU AGENTA UBEZPIECZENIOWEGO

Czerwiec 2023 NUMER: 2 (34)

ROZPOZNANIE POTRZEB KLIENTA

MITY O SPRZEDAŻY UBEZPIECZEŃ

NA ŻYCIE ONLINE

KOMPLEKSOWA OCHRONA, Z SZEROKIM

ZAKRESEM OCHRONY PRAWNEJ

REKOMENDACJE KLIENTÓW, DŹWIGNIĄ

BIZNESU AGENTA UBEZPIECZENIOWEGO

POLSKIE MAŁE I ŚREDNIE FIRMY

STRONA 4

JA I UBEZPIECZENIA ANDRZEJ MITORAJ, OSTROWIEC ŚWIĘTOKRZYSKI

STRONA 7

UBEZPIECZENIE SPRZĘTU ELEKTRONICZNEGO POD

KĄTEM POTRZEB MAŁYCH I ŚREDNICH FIRM

STRONA 9

UBEZPIECZENIA DLA

MAŁYCH I ŚREDNICH FIRM

- O OFERCIE KAPITALNEGO

UBEZPIECZENIA NA ŻYCIE DLA PRACOWNIKÓW

STRONA 19

COMPENSA

BEZPIECZNA GRUPA

ZE ZNACZNIE

POSZERZONYM

KATALOGIEM RYZYK

STRONA 16

PAKIET BIZNES - KOMPLEKSOWA

OCHRONA Z SZEROKIM

ZAKRES OCHRONY

PRAWNEJ

STRONA 12

MAGAZYN WEWNĘTRZNY ALWIS&SECURA SP. Z O.O.

ROZMOWA

PRZY KAWIE…

REKOMENDACJE KLIENTÓW DŹWIGNIĄ BIZNESU AGENTA UBEZPIECZENIOWEGO

STRONA 22

STRONA 24

Wydawca: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Adres redakcji: Alwis & Secura Sp. z o.o., ul. Naściszowska 11, 33-300 Nowy Sącz / Kontakt: skuta@alwis.pl, tel. 601 259 982, bgorzula@alwis.pl, tel. 882 122 749

ROZPOZNANIE POTRZEB KLIENTA - JAK JA TO ROBIĘ?

STRONA 27

JAK UBEZPIECZENIA MOGĄ CHRONIĆ TWOJĄ PRZYSZŁOŚĆ?

Cieszymy się, że możemy dostarczyć Wam kolejny numer naszej agencyjnej gazetki Alwis&Serwis. W tym wydaniu skupiamy się na ubezpieczeniach dla małych i średnich firm (MSP), przy czym szczególną uwagę poświęcamy mniej znanych, ale niezwykle istotnym ubezpieczeniom.

UBEZPIECZENIE

OBOWIĄZKOWE OC

POSIADACZY

POJAZDÓW

MECHANICZNYCH

STRONA 31

Przedstawiamy ubezpieczenia, które mogą być kluczowe dla wsparcia biznesu. Pokazujemy korzyści i zasady ubezpieczeń elektroniki, ochrony prawnej oraz transportu (cargo) w ruchu krajowym. Skupiamy się również na ubezpieczeniach życiowych dla pracowników małych i średnich firm. Przedstawiamy różne opcje, które mogą być dostępne dla właścicieli i ich pracowników. Ubezpieczenia życiowe stanowią ważny element pakietu benefitów, który przyciąga i utrzymuje wysokiej jakości pracowników w firmie.

5 CZĘSTO POWIELANYCH MITÓW NA TEMAT SPRZEDAŻY UBEZPIECZEŃ NA ŻYCIE ONLINE.

STRONA 41

Nie zabrakło również naszych stałych rubryk. „Rozmowa przy kawie”, to cykl, w którym dzielimy się cennymi doświadczeniami naszych rozmówców z branży. W „Powtórce z ubezpieczeń” przypominamy o obowiązkowym OC ppm. W naszej rubryce „Ludzie Alwisa” tym razem przedstawiamy Andrzeja Mitoraja z Ostrowca Świętokrzyskiego, który opowiada o swojej pasji i zaangażowaniu w pracę. Całość uzupełnia kronika wydarzeń.

Zapraszamy do lektury Zespół Redakcyjny

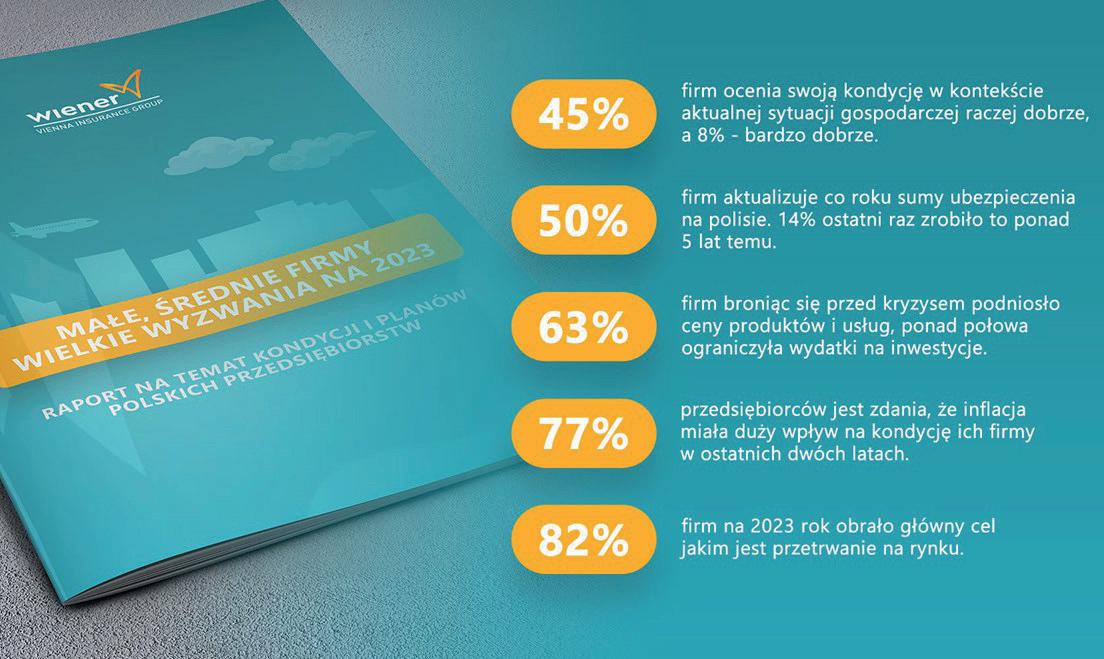

Czym dla przedsiębiorców jest sukces? Dla jednych to wysokie zyski, dla innych – stabilny rozwój. Jeszcze innym przychodzi na myśl wyłącznie przetrwanie i radzenie sobie w niesprzyjających okolicznościach gospodarczych.

Najpierw doświadczyliśmy pandemii COVID-19 i wstrzymania pracy całych branż, następnie w 2022 roku wybuchła wojna w Ukrainie i przyniosła wiele negatywnych gospodarczo skutków. Do tego trzeba wspomnieć o rosnących kosztach pracy, inflacji i drogich surowcach. Te wszystkie czynniki wpłynęły na kondycję i nastroje polskich przedsiębiorstw. Dlatego Wiener przeprowadził badanie, w którym zapytał właścicieli małych i średnich firm o ich plany na 2023 rok, ocenę działań, jakie podjęli w ostatnich latach oraz o ich sposoby radzenia sobie z trudną sytuacją i kryzysem.

Jak wynika badania „Małe, średnie firmy – wielkie wyzwania” przygotowanego przez IQS na zlecenie firmy Wiener, tylko 53 proc. polskich firm z kryzysów toczących się w ostatnich latach wyszła obronną ręką i dobrze ocenia swoją obecną kondycję. Jednak te odczucia różnią się w zależności od wielkości firmy – te małe i średnie, których w naszej gospodarce jest ponad 95%, są bardziej wrażliwe. Prawie 30% właścicieli małych firm uważa, że sytuacja ich przedsiębiorstwa jest obecnie zła.

Głównym problemem dla 77% przedsiębiorców jest wysoka inflacja, z czego 44% oceniło jej wpływ jako „bardzo duży”. Ogromny wpływ na firmy ma też podwyżka cen energii, w tym koszty paliw oraz prądu. Zdaniem aż 78 proc. polskich biznesów to najważniejszy problem ostatnich lat. Wyzwań, z którymi mierzą się firmy jest więcej – to wysokie podatki oraz zmiany przepisów, które szczególnie uderzają w najmniejsze przedsiębiorstwa. Duży wpływ na polskie biznesy miała także wojna w Ukrainie, zaburzone łańcuchy dostaw oraz skomplikowana księgowość.

Jak na te wyzwania odpowiadają firmy? Przede wszystkim, oprócz podwyżek cen, stawiają na nowe inwestycje i dywersyfikują przychody. Dobrym rozwiązaniem może być również zabezpieczenie się przed nieprzewidzianymi, nagłymi zdarzeniami poprzez ubezpieczenie.

W odpowiedzi na tę potrzebę, Wiener przygotował Pakiet BIZNES, czyli nową polisę odpowiadającą na potrzeby małych i średnich przedsiębiorstw. Ubezpieczenie to pokrywa koszty szkód związanych ze specyfiką danej branży. W razie nieszczęśliwego zdarzenia, przedsiębiorca może liczyć na pomoc w zakresie uszkodzenia firmowego majątku oraz sprzętu elektronicznego. Polisa obejmuje również odpowiedzialność cywilną oraz oferuje szerokie wsparcie ekspertów w sporach prawnych. Więcej na ten temat możecie przeczytać Państwo w artykule „Pakiet BIZNES - kompleksowa ochrona z szerokim zakres ochrony prawnej”.

Ochrona w postaci odpowiedniego ubezpieczenia może wesprzeć przedsiębiorstwo w trudnych, pełnych wyzwań czasach. Z badania Wienera wynika, że obecnie aż 96 proc. firm ma jakąkolwiek formę ubezpieczenia. Co druga z nich ma zarówno ubezpieczenia obowiązkowe, jak i dodatkowe. 37 proc. firm wykupiło wyłącznie obowiązkowe ubezpieczenia, które są wymagane prawem (np. OC pojazdu), a 9 proc. korzysta z ubezpieczeń majątkowych. Właściciele małych firm najczęściej decydują się wyłącznie na ubezpieczenia obowiązkowe (48%), a 66% dużych firm (powyżej 49 pracowników)

ma również ubezpieczenia dodatkowe.

Najczęstszym rodzajem ubezpieczeń, jakie wykupują właściciele firm, jest OC związane z prowadzeniem działalności. Posiada je 82% badanych. Na drugim miejscu znajduje się ubezpieczenie chroniące wyposażenie i maszyny, które posiada 7 na 10 firm. Polisę chroniącą budynki wykupuje 67% przedsiębiorstw, a NNW dla pracowników 63%. To najbardziej popularne rodzaje ubezpieczeń wśród największych przedsiębiorstw, spośród których ubezpieczenie budynków wykupuje 84% firm, a 82% chroni pracowników w razie następstw nieszczęśliwych wypadków.

Co ciekawe, z badania Wienera płynie jeszcze jeden, ważny wniosek - najważniejszym czynnikiem w sprzedaży ubezpieczeń jest zbudowanie relacji poprzez agenta. Większość firm (68%) podejmuje decyzje o ubezpieczeniu swojej firmy po konsultacji z zaufanym doradcą. Jedynie wśród największych firm spora część (34%) poszukuje ofert samodzielnie. Dla porównania, własne poszukiwania najlepszej oferty i bezpośredni kontakt z firmą ubezpieczeniową podejmuje ogółem co piąte przedsiębiorstwo i tylko 17% małych firm (1-9 pracowników) oraz 13% średnich (10-49 pracowników). Na poszukiwania ubezpieczenia online decyduje się zaledwie 8% właścicieli firm.

Jak widać, otwartość na produkty ubezpieczeniowe wśród polskich przedsiębiorców jest duża. Jednym z rozwiązań

w zakresie ubezpieczeń na życie opisane jest w artykule „Compensa Bezpieczna Grupa ze znacznie poszerzonym katalogiem ryzyk”, który porusza nie tylko szczegóły dotyczące 70 różnych ryzyk, związanych z życiem ubezpieczonego, współubezpieczonych i ich zdrowiem, ale również informacje dotyczące digitalizacji procesów sprzedażowych.

Polisa służąca do zabezpieczenia biznesu pozwala odważniej myśleć o przyszłości. A zdaniem polskich przedsiębiorców, to właśnie poszerzanie swoich możliwości daje największą szansę na utrzymanie działalności. Firmy, według badania Wiener, chcą w 2023 r. przede wszystkim powiększać swoje oferty produktów i usług (53 proc.) czy obszary działalności w Polsce i zagranicą (64 proc.) oraz wdrażać nowe rozwiązania technologiczne (41 proc.). A jak z tą tematyką łączą się ubezpieczenia dla sektora MŚP? W tekście „Ubezpieczenie sprzętu elektronicznego pod kątem potrzeb małych i średnich firm” przeczytacie Państwo o szerokiej definicji sprzętu elektronicznego oraz interesującej ofercie dla tych firm.

Polscy przedsiębiorcy dążą do sukcesu ciężką pracą, zaangażowaniem oraz ciągłym dokształcaniem się oraz rozwojem kompetencji. Warto tworzyć produkty ubezpieczeniowe, które odpowiadają na ich potrzeby m.in. wspierających pracowników. W materiale „Ubezpieczenia dla małych i średnich

firm - o ofercie KAPITALnego ubezpieczenia na życie dla pracowników” znajdziecie Państwo przekonującą argumentację dotyczącą ubezpieczeń, jako benefitów pracowniczych.

W obecnych czasach rozwijanie firmy w Polsce jest skomplikowane, dlatego ubezpieczeniowa oferta produktowa powinna być prosta, zrozumiała, łatwa w obsłudze i przyjemna w sprzedaży. Zachęcamy do lektury nowego wydania oraz wyników z badania, zawartych w raporcie „Małe, średnie firmy – wielkie wyzwania na 2023 rok”.

Większość przedsiębiorców (68%) podejmuje decyzje

o ubezpieczeniu swojej firmy po konsultacji z zaufanym doradcą.

zachęcił mnie mój kuzyn, z którym razem postanowiliśmy spróbować swoich sił w tym zawodzie. Tak spróbować, ponieważ było to dla nas zupełnie coś nowego, niewiele wiedzieliśmy o ubezpieczeniach i czekających nas zadaniach.

Po zdaniu egzaminu i otrzymaniu certyfikatu PUNU w 1997 roku rozpoczęliśmy działalność, która z wyzwania przerodziła się w prawdziwą pasję trwającą już ponad 25 lat.

Poprzez pracę w ubezpieczeniach, poznałem wielu ciekawych ludzi, którzy w większości są moimi klientami od czasu rozpoczęcia działalności do chwili obecnej. A mój pierwszy klient - pierwsza wystawiona polisa – jest nadal moim klientem!

Tak to ja, Andrzej Mitoraj od urodzenia po dziś dzień mieszkający w Ostrowcu Świętokrzyskim. Mieście, historycznie położonym na ziemi sandomierskiej, ważnym miejscu w Staropolskim Okręgu Przemysłowym, bo tu została założona od podstaw Huta Ostrowiec. To tu stawiałem pierwsze kroki swojego życia poprzez rozpoczęcia kształcenia, podjęcia pracy i założenia rodziny.

Przez krótki okres czasu pracowałem w państwowych zakładach, dość szybko jednak zrozumiałem, że wolę być niezależnym i założyłem własną działalność gospodarczą: były to usługi związane z wymianą i naprawą szyb samochodowych, oraz usługi transportowe.

Natomiast moja przygoda z ubezpieczeniami zaczęła się w 1997 roku. Do tego nowego wyzwania w moim życiu

Bardzo doceniam ten fakt, że moje zaangażowanie w zapewnienie moim klientom odpowiedniego zabezpieczenia w postaci dopasowanego produktu ubezpieczeniowego do ich indywidualnych potrzeb przełożyło się na wieloletnią współpracę. Ponieważ, od samego początku stosowałem rozpoznanie potrzeb klienta, chociaż wtedy tak się to nie nazywało. Zawsze proponowałem ubezpieczenia pod ich konkretne potrzeby, najlepiej do nich dopasowane. A wszystko to w oparciu o wszechstronną wiedzę o klientach. Teraz to wszystko tylko sformalizowano, dodając wszystkim więcej pracy.Wiem, że jest to potrzeby, ale na pewno „przeregulowane” i nadmiernie sformalizowane, zwłaszcza przy ubezpieczeniach prostszych np. ubezpieczeniach obowiązkowych OC.

Do osiągnięcia moich sukcesów w tej branży przyczynili się również współpracownicy wielu towarzystw ubezpieczeniowych, którzy dzielą się swoją wiedzą i poprzez własne zaangażowanie pomagają mi zwłaszcza w trudnych tematach, abym mógł osiągnąć cel i prawidłowo obsłużyć każdego klienta. Przez cały czas akwirowałem ubezpieczenia dla kilku Ubezpieczycieli będąc multiagentem. Miało to – jak zawsze

- swoje plusy i minusy.

W 2019 roku podjąłem współpracę z Alwis&Secura. Co skłoniło mnie do tego? Narastające obowiązki poza czysto ubezpieczeniowymi nakładane na agentów, chęć rozszerzenia portfela posiadanych zakładów ubezpieczeniowych, co stało się już obiektywną koniecznością. Do tego dobra renoma Alwisa i także dobra znajomość z Dyrektorem Oddziału Alwisa w Kielcach Lidią Tuz. I z tego wyboru jestem bardzo zadowolony.

W ostatnich czasach praca dystrybutora ubezpieczeń - agenta ubezpieczeniowego - stała się bardziej utrudniona i stresująca poprzez zmiany prawa ubezpieczeniowego, jego nie zawsze zrozumiałą wykładnię, oraz zmiany innych ustaw np. w prawie dotyczącym administrowania danymi osobowymi (RODO). Współpraca z dużym multiagentem pozwala skorzystać z przygotowanych rozwiązań bez potrzeby wymyślania i wdrażania własnych.

W wolnym czasie realizuję swoje hobby, które pomagają mi zachować pełną kontrolę nad codziennymi wyzwaniami w pracy. Najchętniej spędzam czas udając się na piesze wycieczki, jeżdżąc na rolkach i rowerze, oraz uprawiając turystykę motocyklową.

W województwie świętokrzyskim, w którym mieszkam tras rowerowych i szlaków turystycznych mamy pod dostatkiem. Przepiękny i malowniczy krajobraz doliny rzeki Kamiennej, Jura, Park Bałtowski, szlak królewski w górach świętokrzyskich, szlak rowerowy z Kałkowa wzdłuż rzeki Świśliny, to miejsca, które pozwalają w pełni nacieszyć się pięknem tutejszej przyrody.

Uprawiam aktywnie turystykę motocyklową. Posiadam

mniejszą 125-tkę na krótsze podmiejskie wypady, oraz Suzuki DL 650 na dalsze trasy. Zawsze powracam z takich podróży trochę fizycznie zmęczony, ale wypoczęty psychicznie i z chęcią do dalszej pracy zawodowej.

Mam nadzieję, że moja pasja do tego zawodu, chęć stawiania czoła nowym i trudnym wyzwaniom, pozwolą mi dalej kontynuować to, co w życiu lubię robić najbardziej i to z czego czerpię najwięcej przyjemności.

Ponieważ najbardziej cenię sobie lojalność, taką dwustronną lojalność; mnie i klienta. Staram się zawsze robić wszystko, aby klientowi zagwarantować najlepszą ochronę za rozsądną i adekwatną cenę. Dbam o wszystkie aspekty życia klienta pod względem ochrony ubezpieczeniowej. Od klienta oczekuję także lojalności wobec mnie, zaufania, że proponuję mu najbardziej odpowiednie ubezpieczenia.

Jak każdy chyba pośrednik ubezpieczeniowy analizuję okresowo swój portfel klientów i wyciągam wnioski do dalszego działania. Stwierdziłem, że posiadam w większości portfel osób starszych wiekowo, którzy chcą „tradycyjnej” kompleksowej obsługi. Co nie znaczy, że nie wprowadzam nowych rozwiązań technicznych i organizacyjnych. W zakresie kontaktów pozostają metody, te wypracowane wcześniej. Dobrze, że przez polecenia od moich zadowolonych klientów systematycznie dochodzą mi nowi. Często są to ich dzieci z rodzinami. Obserwuję, że w wielu przypadkach staję się „agentem rodzinnym”, czyli obsługującym większą grupę osób z danej rodziny we wszystkich ich ubezpieczeniowych potrzebach.

Tego wybranego kierunku będę się trzymał. Połączenie dobrych wypracowanych metod dystrybucji ubezpieczeń, z nowymi rozwiązaniami technicznymi i technologicznymi to właśnie one przynoszą dobre efekty.

Obecnie każda firma posiada tzw. elektronikę, bez której prowadzenie działalności nie jest możliwe lub co najmniej bardzo utrudnione. W przypadku utraty czy uszkodzenia sprzętu, przedsiębiorstwa mogą znaleźć się w niezłych tarapatach. Jak zatem właściciele małych i średnich firm mogą ustrzec się przed nieprzewidzianymi zdarzeniami losowymi? Na to pytanie odpowiada ekspert Piotr Łoza, Dyrektor Departamentu MSP i Klienta Indywidualnego InterRisk.

Trudno wyobrazić sobie przedsiębiorstwo, które prowadziłoby swoją działalność bez posiadania i wykorzystywania sprzętu elektronicznego. Począwszy od telefonu komórkowego poprzez sprzęt komputerowy, drukarki, kasy fiskalne, oprogramowanie, a kończąc na specjalistycznym sprzęcie medycznym, graficznym czy geodezyjnym.

Co dzieje się w sytuacji, gdy przedsiębiorca w wyniku pożaru czy innego zdarzenia losowego utraci swój sprzęt lub ulegnie on uszkodzeniu? Pociąga to za sobą ogromne straty, utratę dochodów i konieczność zakupu nowego sprzętu. Bardzo prawdopodobne, że funkcjonowanie firmy, a nawet jej istnienie, może być zagrożone.

Z pomocą przychodzą ubezpieczenia, które oczywiście nie rozwiązują wszystkich problemów związanych z utratą czy uszkodzeniem firmowego sprzętu elektronicznego, jednak pozwalają na pokrycie kosztów naprawy czy zakupu nowego wyposażenia. Ubezpieczenie mienia ogólnie, a już w szczególności sprzętu elektronicznego, ma więc kluczowe znaczenie dla prawidłowego, płynnego działania przedsiębiorstwa.

Czym jest sprzęt elektroniczny?

W tym miejscu warto wyjaśnić termin, do którego odnosimy się w przypadku ubezpieczenia. Sprzęt elektroniczny to urządzenia zawierające podzespoły elektroniczne (układy scalone, tranzystory i inne elementy

półprzewodnikowe nieulegające zużyciu mechanicznemu), przeznaczone do przetwarzania i wizualizacji danych, kontroli i sterowania procesami, wykonywania pomiarów, sygnalizacji stanów urządzenia, przesyłania sygnałów informacyjnych.

W szczególności termin ten obejmuje:

• sprzęt komputerowy: laptopy, notebooki, palmtopy tablety,

• biurowy sprzęt elektroniczny (serwery, drukarki),

• sprzęt telekomunikacyjny, w tym telefony stacjonarne i przenośne,

• sprzęt medyczny, elektromedyczny, kosmetologiczny, sprzęt weterynaryjny

• sprzęt geodezyjny,

• kasy fiskalne,

• cyfrowe aparaty fotograficzne (w tym także obiektywy)

• sprzęt transmisyjny, studia nagrań

• sprzęt RTV (urządzenia do przetwarzania dźwięku i obrazu),

• urządzenia pomiarowe, testujące, sterujące, diagnostyka samochodowa,

• urządzenia i instalacje alarmowe oraz do monitoringu.

Warto wiedzieć…

Sprzęt możemy podzielić na elektroniczny stacjonarny i przenośny. Stacjonarny sprzęt ubezpieczany jest w miejscu ubezpieczenia, natomiast sprzęt elektroniczny przenośny jest użytkowany również poza miejscem ubezpieczenia – najczęściej na terenie Europy albo nawet na terenie całego świata,

oczywiście z uwzględnieniem wyższej składki niż sprzęt stacjonarny. Zakłady ubezpieczeń mogą stosować różne stawki dla różnych grup sprzętu, np. wyższą stawkę dla sprzętu medycznego.

Warto pamiętać, że w przypadku ubezpieczenia, istotne znaczenie ma także wiek sprzętu, liczony od daty produkcji urządzenia, a nie jego zakupu przez firmę. Najczęściej wiek graniczny wynosi 7 lat. Urządzenia starsze mogą być ubezpieczane jako zwykłe wyposażenie, ale już nie w szerokim zakresie ubezpieczenia dedykowanego dla sprzętu elektronicznego. Co istotne, w przypadku ubezpieczenia elektroniki, firmy mogą skorzystać z rozszerzenia swojego ubezpieczenia wykupując dodatkowe opcje, najczęściej w postaci dodatkowych klauzul np.:

- sprzętu przenośnego zamontowanego w pojazdach,

- kosztów dojazdów specjalistów albo ekspertów z zagranicy,

- kosztów frachtu lotniczego z zagranicy,

- endoskopów (w tym także urządzeń do terapii dożylnej).

Ubezpieczenie danych i wiele więcej

Ważnym przedmiotem ubezpieczenia mogą być także dane i nośniki danych, np.: pendrive’y, dyski zewnętrzne, płyty CD i DVD oraz systemy operacyjne i oprogramowanie. Ubezpieczenie będzie obejmować odtworzenie utraconych danych, np. dokumentacji, licencjonowanych programów i systemów operacyjnych, a także odtworzenia programów stworzonych na zamówienie firmy. Są

to głównie koszty związane z zakupem nowego oprogramowania, nowych nośników danych oraz z ponownym wprowadzeniem utraconych danych. Ubezpieczyciele stawiają także różne warunki: np. oprogramowanie musi być oryginalne, licencjonowane oraz regularnie powinny być wykonywane kopie zapasowe.

Ostatnim rodzajem przedmiotu ubezpieczenia mogą być zwiększone koszty działalności wynikające z zastosowania rozwiązań prowizorycznych, służących uniknięciu lub zmniejszeniu zakłóceń w prowadzonej działalności, powstałych wskutek szkód materialnych w ubezpieczonym sprzęcie elektronicznym lub nośnikach danych. Mogą to być dodatkowe koszty wynajęcia urządzeń, zatrudnienia specjalistów i pracowników, a także straty finansowe lub koszty stałe poniesione w związku ze szkodami wynikającymi z awarii sprzętu elektronicznego, ale tylko objętego ochroną ubezpieczeniową.

Jaki jest zakres ochrony, czyli od jakich szkód może być ubezpieczony sprzęt elektroniczny?

W OWU należy sprawdzić nie tylko to, czy pożądany przez nas sprzęt zostanie objęty ochroną ubezpieczeniową, ale i to, jaki będzie zakres tej ochrony? Co właściwie oznacza ubezpieczenie laptopa, telefonu czy sprzętu fotograficznego?

Ubezpieczenie sprzętu elektronicznego jest zazwyczaj produktem typu All Risk, co oznacza, że obejmuje ochroną szkody materialne polegające na utracie, zniszczeniu lub uszkodzeniu ubezpieczonego mienia, powstałe w wyniku nagłego i nieprzewidzianego zdarzenia. Co to oznacza w praktyce i w jakich sytuacjach ubezpieczenie może pokryć straty?

Kilka przykładów różnych sytuacji, które obejmuje ochrona

All Risk:

• sprzęt elektroniczny zostanie zniszczony przez ogień, powódź, huragan, grad, dym i sadzę lub inne tzw. zdarzenie losowe,

• pracownicy uszkodzą sprzęt przez błędy w jego obsłudze, zaniedbanie lub nieostrożność,

• złodzieje włamią się do firmy i wyniosą np. komputery, drukarki i inne urządzenia biurowe,

• wady produkcyjne lub błędy konstrukcyjne ujawnią się w sprzęcie po okresie gwarancji,

• podczas akcji ratowniczej straż pożarna zaleje sprzęt telewizyjny

• działanie osób trzecich – wandalizm, celowe uszkodzenia,

• spięcia elektryczne – zwarcia, przepięcia, przeciążenia lub inne niewłaściwe parametry zasilania.

Koszt ubezpieczenia sprzętu – czy warto?

Ze względu na szeroki zakres i zwiększone ryzyko zwykle

cena ubezpieczenia sprzętu elektronicznego jest wyższa niż cena ubezpieczenia pozostałego majątku przedsiębiorstw. Lecz biorąc pod uwagę ochronę ubezpieczeniową w przypadku wielu zdarzeń losowych, zdecydowanie warto zadbać o odpowiednie ubezpieczenie, ponieważ koszty odtworzenia utraconego sprzętu są zdecydowanie wyższe niż koszt polisy.

Dzięki szerokiemu katalogowi urządzeń, które można ubezpieczyć, każda firma może dostosować ochronę do swoich aktualnych potrzeb. Co ważne, bez problemu można ubezpieczyć sprzęt stacjonarny, i co istotne, także przenośny, użytkowany poza siedzibą firmy.

Nowe potrzeby i wyzwania w zakresie ubezpieczenia sprzętu

Niewątpliwie stale zmienia się lista potrzeb firm, a wyzwań w zakresie ubezpieczeń mienia nie ubywa. Obecnie kluczowe jest ubezpieczenie danych przetwarzanych w firmie np. na wypadek nieuprawnionego ujawnienia danych i konieczności zapłaty odszkodowań osobom, których dane zostały ujawnione lub związanych z tym ujawnieniem kar. Równie istotne jest zapewnienie ubezpieczenia na skutek działania wirusów komputerowych i ataków hackerów. I wreszcie bardzo aktualne na czasie – ochrona ubezpieczeniowa na wypadek awarii systemów informatycznych.

Tego rodzaju ubezpieczenia wymagają fachowej wiedzy, przez co ich koszt może być bardzo wysoki. Potrzebne jest na rynku ubezpieczenie pakietowe ryzyk cybernetycznych dla małych przedsiębiorstw, nawet z zawężoną ochroną czy mniejszymi sumami (limitami) odpowiedzialności.

Kolejna potrzeba ubezpieczeniowa jaka pojawiła się głównie w okresie pandemii i konieczności pracy zdalnej to ubezpieczenie sprzętu komputerowego, oprogramowanie, które pracownik otrzymał od firmy i użytkuje w ramach pracy zdalnej. Takie rozwiązanie i wiele innych znajdziemy w ubezpieczeniu pakietowym Biznes Pro Plus w InterRisk – zachęcamy do zapoznania się naszą ofertą. Piotr Łoza Dyrektor Departamentu MSP i Klienta Indywidualnego InterRisk T U S.A. Vienna Insurance Group

Ubezpieczenie ochrony prawnej w Polsce jest wciąż mało znane i rozumiane. W Polsce powszechnie znane są natomiast ubezpieczenia odpowiedzialności cywilnej (OC). W związku z tym, aby opowiedzieć o ubezpieczeniu ochrony prawnej (OP), warto zacząć właśnie od OC. Używając metafory, ubezpieczenie OC można porównać do tarczy, którą chronimy się przed nieoczekiwanymi i często niemożliwymi do samodzielnego udźwignięcia kosztami, wynikającymi z naszej odpowiedzialności za szkody wyrządzone innym. Idąc dalej tym metaforycznym szlakiem, trzymając w ręku tarczę zaczynamy rozglądać się za mieczem do obrony własnych praw. W przypadku sporu prawnego takim mieczem jest właśnie ubezpieczenie OP.

Warto zauważyć, że prowadzenie działalności gospodarczej znacznie zwiększa ryzyko sporów prawnych, a co za tym idzie – nieoczekiwanych i niebagatelnych kosztów z tego tytułu. Ponadto sam spór prawny jest też ryzykiem, bo jego rozstrzygnięcie jest niewiadomą, a więc zwrot poniesionych z tego tytułu środków jest niepewny. Idea zabezpieczenia tych ryzyk przyświecała powstaniu ubezpieczenia Ochrony Prawnej.

W Wienerze ochrona prawna jest jednym z elementów Pakietu BIZNES – nowego ubezpieczenia stworzonego z myślą o potrzebach małych i średnich przedsiębiorstw. W razie nagłego, nieprzewidzianego zdarzenia, przedsiębiorca może liczyć na pomoc w zakresie uszkodzenia firmowego majątku oraz sprzętu elektronicznego. Ubezpieczenie obejmuje również odpowiedzialność cywilną i ubezpieczenie

W Wienerze ochrona prawna jest

wypadkowe oraz oferuje szerokie wsparcie ekspertów w sporach prawnych.

jednym z elementów Pakietu

BIZNES – nowego ubezpieczenia

stworzonego z myślą o potrzebach małych i średnich przedsiębiorstw.

Dla właścicieli firm szybka i odpowiednia reakcja związana z prawnymi aspektami działalności firmy może być kluczowa. Dlatego w ramach podstawowej wersji polisy Wiener gwarantuje telefoniczne konsultacje, porady prawne czy opinie prawne. Obejmują one m.in. zakres prawa pracy, prawa ubezpieczeń społecznych, prawa administracyjnego czy karnego. Przedsiębiorca otrzyma prawne wsparcie również w sytuacji naruszenia dobrego imienia pracodawcy oraz postepowania egzekucyjnego czy cywilnego.

Sporów prawnych można uniknąć dzięki odpowiedniemu doradztwu

Wraz z rozwojem ubezpieczeń OP dostrzeżono, że problemy prawne klientów zaczynają się zdecydowanie wcześniej, niż proces sądowy. Co więcej, większości sporów można uniknąć dzięki skorzystaniu z doradztwa prawnego. Wyzwaniem

dla klientów był trudny język prawniczy, w którym należało określić i nazwać zgłoszoną szkodę. Stąd w wielu krajach Europy Zachodniej obsługę ubezpieczenia OP, w szczególności pomoc w zgłaszaniu szkód, powierzono prawnikom. Z czasem taki serwis przejęły infolinie prawne. W Polsce specyfika ubezpieczenia OP zawarta jest w regulacji ustawy o działalności ubezpieczeniowej i reasekuracyjnej. W zapisach jednym z wymagań jest zapewnienie, aby pracownik zakładu ubezpieczeń, zajmujący się obsługą roszczeń z tytułu umowy ubezpieczenia OP, nie wykonywał podobnej działalności w zakresie innej grupy ubezpieczeń. W Polsce rolę takiego wyspecjalizowanego pracownika pełni Spółka Coris Lex Services, która jest krajowym inicjatorem Telefonicznej Asysty Prawnej, umożliwiającej klientom bezpośredni kontakt z prawnikiem. I to właśnie Asysta prawna jest najszybciej rozwijającą się częścią ubezpieczenia OP. Dzieje się tak dlatego, że zdecydowana większość problemów prawnych jest rozwiązywana na etapie przedsądowym oraz stanowi bieżącą alternatywę dla drogich usług kancelarii prawnych. Jest na telefon, „tu i teraz” oraz jest przystępna cenowo.

Dlaczego warto rozszerzyć swoją polisę o ochronę prawną?

Ochrona prawna to nie tylko wsparcie adwokata lub radcy prawnego w przypadku sporów prawnych. Właściciele małych i średnich przedsiębiorstw mogą szczególnie docenić oszczędności płynące z pokrycia kosztów wynagrodzenia biegłego, a także opłat sądowych i administracyjnych czy kosztów procesu strony przeciwnej. W takiej sytuacji, w ramach Pakietu BIZNES, tymi opłatami zajmie się Wiener.

22 zakresy ochrony prawnej w ramach Pakietu BIZNES

Ubezpieczenie Ochrony prawnej i Asysty prawnej w nowej odsłonie Pakietu BIZNES zostało tak skonstruowane, że historycznie dziedziczy i rozwija najbardziej praktyczne i przydatne rozwiązania w nowym (i prawdopodobnie najszerszym w Polsce) zakresie ochrony ubezpieczeniowej dla przedsiębiorców. Zaczynając od klasycznej ochrony prawnej obejmującej przede wszystkim dochodzenie roszczeń odszkodowawczych, prawo karne i wykroczeniowe oraz prawo cywilne w szerokim zakresie zobowiązań i umów. Poprzez typową ochronę dla pracodawcy, taką jak prawo pracy i ubezpieczeń społecznych (ZUS) pracodawcy, sprawy dyscyplinarne w samorządach zawodowych, prawo rzeczowe na nieruchomościach oraz zobowiązań związanych z zawartą umową najmu lub dzierżawy, prawo administracyjne czy prawo ochrony danych osobowych (RODO). Zamykając listę na sprawach związanych z pokrzywdzeniem przedsiębiorcy cyberprzestępstwem i naruszeniem tajemnicy przedsiębiorstwa oraz zmianach właścicielskich. Łącznie daje to 22 zakresy w ochronie

prawnej, które obejmują szereg obszarów, w których mały i średni przedsiębiorca może otrzymać praktyczne wsparcie i środki na zamknięcie sprawy.

Ochrona przed wysokimi kosztami postępowań sądowych

Niezależnie czy zgłoszona szkoda dotyczyć będzie postępowania sądowego, administracyjnego, polubownego, dyscyplinarnego, egzekucyjnego lub zatrzyma się na etapie przedsądowym, i tak będzie generować koszty. Nowe ubezpieczenie OP pokrywa wynagrodzenie pełnomocnika, tj. adwokata lub radcy prawnego w każdym z tych postępowań, włączając w to koszty i opłaty sądowe oraz administracyjne, wynagrodzenie biegłego, koszty stawiennictwa świadków, koszty tłumaczeń oraz inne nakazane przez sąd lub takie, do których dokonania przedsiębiorca został prawomocnie zobowiązany. Co więcej, ubezpieczenie znosi ryzyko przegranej, ponieważ w takiej sytuacji pokryje ono koszty procesu strony przeciwnej. Warto zauważyć, że koszty te pokrywane są nawet do wysokości sześciokrotności stawek minimalnych, co pozwala na swobodny wybór pełnomocnika spośród najlepszych prawników w kraju.

Wideokonsultacja oszczędza czas i pieniądze

Przed podjęciem decyzji o wejściu na drogę procesową, oddano do dyspozycji klienta możliwość zdalnego spotkania z prawnikiem. Świadczenie wideokonsultacji z prawnikiem jest nowoczesną formą świadczenia Asysty prawnej, która wraz z rozszerzeniem zakresu stanowi idealne rozwiązanie dla przedsiębiorców. Główny argument jest czysto finansowy, ponieważ oszczędza czas i środki finansowe, które przedsiębiorcy musieliby ponieść na tradycyjną obsługę prawną. Podobnie zyskują właściciele firm posiadający własnych prawników, ponieważ będą mogli skoncentrować ich wysiłki na prowadzeniu kluczowych spraw, a w przypadku sporu sfinansować ich pracę w roli pełnomocnika z ubezpieczenia OP. Asystę prawną można wykorzystać do wielu spraw prawnych związanych z prowadzeniem działalności gospodarczej, np. sporządzenia umów czy podjęcia działań przy przy naruszeniu dobrego imienia przedsiębiorcy.

Dlaczego warto zadbać o ochronę prawną?

Warto przytoczyć kilka przykładów autentycznych szkód z ostatnich miesięcy, zgłoszonych przez przedsiębiorców prowadzących jednoosobową działalność gospodarczą.

Pierwsza sprawa dotyczy przykrego zapachu – ubezpieczony został pozwany o immisje, polegające na rozprzestrzeniającym się zapachu smażonego oleju. Dochodził on do sąsiedniego mieszkania z lokalu, w którym prowadzona jest restauracja. Wartość przedmiotu sporu jest niebagatelna, ponieważ wynosi 40 tys. zł. Aktualnie sprawa jest na etapie postępowania przed sądem I instancji. Ubezpieczony ustanowił w sprawie pełnomocnika. Na chwilę obecną wynagrodzenie adwokata wyniosło 8 tysięcy złotych.

Kolejna sprawa to tzw. „dyscyplinarka”. Przeciwko Ubezpieczonemu będącemu lekarzem prowadzone jest postępowanie dyscyplinarne przez Okręgową Izbę Lekarską z tytułu zarzucanego niedopełnienia obowiązków zawodowych. Ubezpieczony skontaktował się z nami celem uzyskania pomocy w zorganizowaniu i pokryciu kosztów adwokata, który będzie reprezentował jego interesy. Ubezpieczyciel pokryje koszty wynagrodzenia wybranego pełnomocnika w kwocie 2,5 tys. zł.

Jeszcze inna, skomplikowana sprawa z ostatnich miesięcy to uszkodzenie Ubezpieczonemu bardzo drogiego sprzętu przez jego podwykonawcę podczas zlecenia. Na obecnym etapie Ubezpieczony chce uzyskać odszkodowanie za to zniszczenie. Wartość strat szacuje na kwotę blisko 100 tys. zł., w związku z czym Ubezpieczony ustanowił pełnomocnika Wstępna rezerwa w tej szkodzie jest ustanowiona na 15 tys. zł.

Powyższe przykłady pokazują, jak istotne może być ubezpieczenie ochrony prawnej. Jego zalety docenią przedsiębiorcy dzięki nowej odsłonie Pakietu BIZNES. Pamiętajmy, że mniejsze przedsiębiorstwa zazwyczaj nie dysponują wystarczającymi środkami finansowymi, aby opłacić koszty związane z postępowaniem sądowym czy sporami prawnymi, o bieżącej obsłudze prawnej nie wspominając. Dla tych, którzy widzą i chcą zminimalizować ryzyko związane z prowadzeniem własnej firmy, pakiet Wienera stanowi idealne rozwiązanie. Ubezpieczeni zyskają spokój i pewność, że w razie wypadku lub innych nieprzewidzianych zdarzeń posiadają szeroką ochronę ubezpieczeniową, a jednocześnie będą mieć zapewniony dostęp do profesjonalnej pomocy prawnej.

Pakiet stworzony dla MŚP

W Pakiecie BIZNES zakres świadczonej ochrony można dopasować do indywidualnych potrzeb, włączając dodatkowe ryzyka, ważne dla profilu danej firmy. Taką opcję docenią różnego rodzaju przedsiębiorstwa, z wielu branż, m.in. apteki, sklepy medyczne, hotele i pensjonaty, salony fryzjerskie i kosmetyczne, restauracje, stacje diagnostyczne czy wspólnoty mieszkaniowe. Dopasowana do ich potrzeb polisa zapewnia spokój i bezpieczeństwo oraz wsparcie w nieprzewidzianej sytuacji.

Marta Mazaraki, zastępca dyrektora Biura Ubezpieczeń Majątkowych Wiener Paweł Tyliński, członek zarządu i prokurent samoistny CORIS LEX Services

W nowej odsłonie Bezpiecznej Grupy zawarliśmy ponad 70 różnych ryzyk związanych z życiem ubezpieczonego, współubezpieczonych i ich zdrowiem. Produkt skierowany jest przede wszystkim do grup pracowniczych, ale poza pracownikiem. Ubezpieczeniem można objąć też członków rodzin, to znaczy małżonków lub partnerów oraz pełnoletnie dzieci.

Rok 2022 to był dla nas rok naprawdę wytężonej pracy, szczególnie że w ubezpieczeniach życiowych zmagaliśmy się jeszcze z konsekwencjami pandemii w postaci nadzgonowości, zwiększonej liczby poważnych zachorowań, a także innych świadczeń medycznych. Wykonaliśmy sporo pracy na portfelu, przyspieszyliśmy też projekty digitalizacyjne. Ale przede wszystkim to był czas rekalkulacji grup nierentownych przy ścisłej współpracy z brokerami, jak również pozyskiwania nowych klientów. Efektem tych działań jest historyczny wynik finansowy przy dodatniej dynamice, co jest warte zauważenia.

Digitalizacja to już niezbędny element działań ubezpieczycieli...

Rozbudowaliśmy nasz portal dla ubezpieczonych w ramach polis grupowych: Nasza Compensa. Klient ma teraz bezpośredni dostęp do konta, na którym może znaleźć swój certyfikat czy deklarację zgody, może tam również zmienić wariant ubezpieczenia czy dane osobowe. W najbliższej przyszłości będzie mógł również zawrzeć ubezpieczenie indywidualnej kontynuacji, w przypadku zmiany pracodawcy czy też przejścia na emeryturę.

Dodatkowo rozwijamy nasz portal do zgłaszania roszczeń. To jest bardzo istotna sprawa, bo czas pandemii zmobilizował ubezpieczycieli do automatyzacji różnych procesów. W tej chwili można już dokonać zgłoszenia roszczenia całkowicie online, bez załączania dokumentów w formie papierowej i wysyłania ich pocztą. Mamy nadzieję, że w ten sposób przyspieszymy naszą pracę i wypłaty roszczeń.

Co jeszcze nowego pojawiło się w Compensie?

Wprowadziliśmy do sprzedaży zmodernizowany produkt

dla grupowych ubezpieczeń na życie Compensa Bezpieczna Grupa. Jest to, można po wiedzieć, ewolucja produktu, nie rewolucja. Pewien zakres ryzyk jest ustalany przez rynek, czyli przez interakcje między ubezpieczycielami, klientami i pośrednikami. Natomiast w nowej odsłonie Bezpiecznej Grupy zawarliśmy ponad 70 różnych ryzyk związanych z życiem ubezpieczonego, współubezpieczonych i ich zdrowiem. Produkt skierowany jest przede wszystkim do grup pracowniczych, ale poza pracownikiem. Ubezpieczeniem można objąć też członków rodzin, to znaczy małżonków lub partnerów oraz pełnoletnie dzieci.

W nowym produkcie uprościliśmy również zapisy OWU. Wiadomo, że ogólne warunki ubezpieczeń grupowych na życie to nie są proste dokumenty. Staraliśmy się jednak, aby ten nowy produkt był bardziej przyjazny, bardziej zrozumiały dla ubezpieczonego, a jego zapisy bardziej czytelne. Ponadto zależało nam na dostosowaniu się do nowych trendów, nowych kanonów i rozwijającego się rynku.

Zdecydowanie poszerzyliśmy katalog operacji chirurgicznych – jest to już ponad 611 różnych zabiegów. Zaoferowaliśmy również rozszerzenie ryzyk związanych z nieszczęśliwym wypadkiem, a więc obejmujemy ochroną także lekkie obrażenia ciała, urazy niepowodujące trwałego uszczerbku na zdrowiu.

W ryzykach szpitalnych zrównaliśmy we wszystkich możliwych opcjach minimalny czas niezbędny do właściwej realizacji świadczenia. To jest istotne dla naszych klientów i pośredników, ponieważ ułatwia obsługę ubezpieczenia i zrozumienie programu ubezpieczeniowego. Pobyty w szpitalu, które dotąd obejmowaliśmy ochroną w określonym zakresie terytorialnym, od teraz będą działać już na całym świecie. Rozszerzyliśmy również zakres poważnych zachorowań. W tej chwili mamy ponad 67 jednostek chorobowych. W przypadku małżonka natomiast to jest ponad 55 różnych chorób. Ponadto rozszerzyliśmy poważne zachorowania dziecka do 31 jednostek chorobowych. Pojawiło się ryzyko zgonu rodzeństwa – myślę, że jest to też warte zauważenia.

Współpraca Compensy z Brokerami

W Departamencie Klientów Kluczowych właściwie opieramy się na współpracy z brokerami, ponieważ przygotowujemy oferty dla grup korporacyjnych powyżej 250 osób. Można powiedzieć, że w tym przedziale wielkości zatrudnienia 95% stanowią zapytania brokerskie. Mamy ponad pięcioprocentową dynamikę pozyskiwanych kontraktów związanych ze współpracą z brokerami rok do roku. I to zarówno z wolnej ręki, czyli rynkowych zapytań brokerskich, jak i z sektora zamówień publicznych.

graczem w obszarze ubezpieczeń grupowych na życie w kanale zamówień publicznych.

Ponadto zawsze jesteśmy otwarci na rozmowy z dystrybutorami, czyli agentami. A oni doceniają m.in. to, że nie ukrywamy naszej szkodowości, przebiegu kontraktu, co również bardzo ułatwia współpracę z klientem. Pośrednicy bardzo chętnie współpracują przy wprowadzaniu nowego ubezpieczenia w zakładzie pracy, gdyż wiedzą, że mogą liczyć na relację zwrotną dotyczącą przebiegu ubezpieczenia. O naszych dobrych relacjach z dystrybutorami świadczy również to, że Compensa Życie trzykrotnie otrzymała nagrodę „Fair Play”. W ostatnim roku byliśmy również blisko i fakt, że utrzymujemy się w czołówce konkursu, jest dla nas istotnym sygnałem, że nasza praca ma sens i idzie w dobrym kierunku.

Najbliższe plany

Dotyczą one głównie nowego produktu Compensa Bezpieczna Grupa. Chcielibyśmy poinformować o nim naszych kontrahentów i partnerów. W związku z tym pierwsza połowa roku to jest bardzo intensywna praca szkoleniowa, informacyjna. Poza tym dalej rozbudowujemy portal Nasza Compensa. Już w tej chwili mogę powiedzieć, że dwóch bardzo dużych klientów – łącznie to jest ponad 8 tys. osób – udało nam się wdrożyć wyłącznie poprzez portal.

Patrzymy również na trendy, które się pojawiają. W 2022 r.

zauważyliśmy ze strony klienta chęć powiązania ubezpieczenia grupowego na życie, czyli programu pracowniczego, z programami zdrowotnymi. I nie chodzi tutaj o pełne pakiety zdrowotne, które wykupuje pracodawca, tylko o drobniejsze pakiety związane z węższym zakresem usług, ale powiązane z programem życiowym. Dlatego w 2023 r. będziemy wewnętrznie pracować nad kompleksową ofertą zdrowie plus życie, ale w tym za kresie, w którym zdrowie jest dodatkiem do programu grupowego ubezpieczenia na życie. To też będzie duża zmiana, jeśli chodzi o ofertę Compensy, zdecydowanie poprawiająca naszą atrakcyjność na rynku.

Zachęcam do współpracy z Compensą.

Jak wspomniałem, rok rocznie mamy coraz większą dynamikę sprzedaży, co oznacza, że powiększamy nasz udział w rynku ubezpieczeniowym. Chcielibyśmy, żeby nasza oferta wyglądała atrakcyjnie, i nieustannie pracujemy nad rozszerzeniem zakresu naszych produktów ubezpieczeniowych. Jesteśmy też otwarci na nowe wyzwania, a także obserwujemy, uczymy się, słuchamy naszych kontrahentów i staramy się, żeby nasz produkt grupowy zawsze znajdował uznanie wśród pracowników.

Paweł Jankowski, dyrektor Departamentu Klientów Kluczowych Compensy Życie

Prowadzenie firmy zawsze wiążę się z ryzykiem. Ubezpieczenia na życie są obecnie jednym z najlepszych instrumentów finansowych zabezpieczenia zobowiązań właściciela w przypadku nieprzewidzianych zdarzeń losowych. A co z pracownikami? Czy warto zadbać również o ich zabezpieczenie?

Wprzypadku śmierci czy ciężkiej choroby właściciela, a co za tym idzie problemów ze spłatą zobowiązań, polisa zapewnia środki niezbędne na spłatę wierzycieli i pozwala uniknąć problemów egzekucyjnych na majątku firmy lub majątku osobistym. Jest też istotnym elementem sukcesji majątku. Zastanówmy się jednak jakie korzyści pracodawca może uzyskać zapewniając ubezpieczenie również swoim pracownikom.

W ostatnich latach benefity pracownicze zyskały na popularności i stały się nieodłącznym, istotnym elementem każdej oferty pracy. Niezależnie od tego czy mowa o dużym przedsiębiorstwie czy małej lub średniej firmie, pracodawcy starają się uatrakcyjniać swoje oferty dodatkowymi bonusami. W listopadzie 2022 roku na zlecenie Enter The Code firma badawcza ARC Rynek i Opinia przebadała 1010 respondentów w temacie postrzegania benefitów pracowniczych. W Top 4 benefitów pozapłacowych oferowanych przez pracodawców, na trzecim miejscu, zaraz po prywatnej opiece medycznej i elastycznych godzinach pracy, znalazło się właśnie ubezpieczenie na życie.

We wspomnianym badaniu pojawiło się dodatkowo pytanie „co jest jeszcze benefitem, a co już standardem?” pokazujące jak dodatkowe bonusy stają się powoli „oczekiwaniem” pracowników, a nie tylko kuszącym dodatkiem do wynagrodzenia. W tym pytaniu ubezpieczenie na życie zdobyło najwięcej głosów w kategorii „standard” ze wszystkich wymienionych – aż 55% respondentów oczekuje ubezpieczenia jako oczywistego dodatku do podstawowej pensji.

Ubezpieczenie jest jednym z tych produktów, o którym klienci nie myślą na co dzień. Jednak choroby i zdarzenia losowe mogą bardzo utrudnić życie. Dobrym rozwiązaniem dla pracowników, jest nowe ubezpieczenie Vienna Life KAPITALna GRUPA+ wraz z Pakietem POMOC+, teraz z nowym wariantem Nestor.

Wielądek Dyrektor ds. Kluczowych Klientów w Vienna Life TUnŻ S.A. Vienna Insurance Group

Bez względu na to, czy w Twojej firmie pracuje kilkudziesięciu, kilkunastu czy kilku pracowników, warto zadbać o ich ubezpieczenie nie tylko ze względu na oczekiwania. Najważniejsze jest poczucie bezpieczeństwa i stabilizacji, jakie ten benefit wnosi dla obu stron. Objęcie pracownika dodatkowym ubezpieczeniem w połączeniu z innymi benefitami może zmniejszyć rotację w Twojej firmie, zarówno na kluczowych, jak i niższych stanowiskach. Zapewniając pracownikom dodatkową opiekę, możesz sprawić, że rzadziej będą przeglądać oferty pracy konkurencji. Tym bardziej, że produkty oferowane w formule grupowej najczęściej obejmują swoim zakresem nie tylko pracownika, ale również jego najbliższą rodzinę.

Dodatkowo w przypadku ciężkiego zachorowania, sytuacji w której pracownik ulega wypadkowi, jest potrzebna hospitalizacja. Ubezpieczenie na życie i zdrowie daje narzędzia niezbędne do tego, aby Twój pracownik szybciej stanął na nogi, łatwiej przeszedł czas rekonwalescencji, a co za tym idzie szybciej wrócił do pracy. Jest to istotne przede wszystkim w mniejszych przedsiębiorstwach, w których nagła utrata doświadczonego pracownika może być zagrożeniem dla utrzymania ciągłości pracy. Zorganizowanie zastępstwa czy przeszkolenie nowego pracownika jest trudne i pracochłonne, jeśli nie zakładaliśmy, że taka sytuacja może nastąpić. Ubezpieczenie jest jednym z tych produktów, o którym klienci nie myślą na co dzień. Jednak choroby i zdarzenia losowe mogą bardzo utrudnić życie. Dobrym rozwiązaniem dla pracowników, jest nowe ubezpieczenie Vienna Life KAPITALna GRUPA+ wraz z Pakietem POMOC+, teraz z nowym wariantem Nestor.

Ubezpieczenie KAPITALna GRUPA+ dostępne jest w czterech wariantach: dla Ciebie, dla Dwojga, dla Rodziny i dla Nestora. W ramach tych czterech wariantów dostępne są dodatkowo po trzy pakiety , różniące się zakresem ubezpieczenia, wysokością sum ubezpieczenia oraz składką miesięczną. Ochroną można objąć ubezpieczonego oraz zdarzenia dotyczące jego najbliższych.

Prosty i innowacyjny proces sprzedaży ubezpieczenia

Intuicyjny i prosty proces sprzedaży KAPITALnej GRUPy+ umożliwia agentowi wygodną sprzedaż ubezpieczenia bez konieczności drukowania i podpisywania dokumentów. Po wypełnieniu wniosku przez agenta klient otrzymuje e-mailem link i podpisuje umowę za pomocą podpisu Autenti. Weryfikacja odbywa się za pomocą SMS-a. Dokumenty potwierdzające zawarcie umowy wysyłane są do klienta e-mailem.

Ubezpieczenie KAPITALna GRUPA+ obejmuje ochroną życie i zdrowie klienta. Oprócz świadczenia na wypadek śmierci, ubezpieczenie zapewnia wsparcie finansowe w przypadku: pobytu w szpitalu, poważnego zachorowania, operacji chirurgicznej, nowotworu złośliwego, niezdolności do pracy oraz na wypadek wystąpienia aż 25 innych sytuacji całkowicie niezależnych od nas. Ubezpieczenie jest nie tylko na wypadek tych negatywnych zdarzeń. Klient otrzyma świadczenie także w momencie narodzin dziecka czy wnuka.

Ubezpieczenie powstało jako odpowiedź na potrzeby klientów, którzy poszukują rozwiązań innowacyjnych, dających kompleksową ochronę zdrowia im samym oraz najbliższym.

Co możemy zaoferować w ramach Pakietu POMOC+?

Pakiet POMOC+ to usługa assistance, która jest dodatkowym wsparciem w sytuacji nagłego pogorszenia stanu zdrowia lub nieszczęśliwego wypadku. W przypadku nagłego pogorszenia zdrowia można skorzystać z porad ze specjalistami: lekarzem rodzinnym, internistą czy pediatrą. W sytuacji nieszczęśliwego wypadku Pakiet POMOC + zapewnia konsultacje lekarzy 10 specjalizacji, badania laboratoryjne i ambulatoryjne, badania specjalistyczne takie jak rezonans magnetyczny czy rehabilitację.

Jak KAPITALna GRUPA+ wygląda w szczegółach?

Prezentowany materiał został przygotowany przez Vienna Life Towarzystwo Ubezpieczeń na Życie S.A. Vienna Insurance Group (dalej jako „Vienna Life”. Materiał ma charakter wyłącznie reklamowy i informacyjny, nie stanowi oferty w rozumieniu art. 66 § 1 ustawy Kodeksu cywilnego. Materiał nie stanowi usługi doradztwa prawnego lub podatkowego. Przedstawione w materiale informacje nie stanowią pełnego obrazu funkcjonowania przedstawionego produktu i mają charakter przykładowy. Szczegółowe informacje o zakresie ubezpieczenia, w tym zasadach ustalania wysokości świadczeń oraz przypadkach, w których nie jest udzielana ochrona ubezpieczeniowa zostały określone w Ogólnych Warunkach Ubezpieczenia (OWU) oraz w innych dokumentach związanych z umową ubezpieczenia (dostępnych na stronie www.viennalife.pl, w siedzibie Vienna Life oraz jej jednostkach sprzedażowych).

Patrycja Wielądek Dyrektor ds. Kluczowych Klientów w Vienna Life TUnŻ S.A. Vienna Insurance Group

Jednym z najpotężniejszych narzędzi w promocji biznesu agenta ubezpieczeniowego są referencje i rekomendacje od zadowolonych klientów. Pozytywne opinie nie tylko budują zaufanie, ale również pomagają w przyciąganiu nowych klientów. W tym artykule przedstawimy wskazówki dotyczące skutecznego pozyskiwania referencji i rekomendacji od klientów oraz omówimy, jak wykorzystać to do budowania silnej marki.

Działaj proaktywnie

Nie czekaj na to, aż klienci sami zechcą podzielić się swoją pozytywną opinią. Zamiast tego, działaj proaktywnie i zainicjuj rozmowę na temat ich doświadczenia z Twoimi usługami. Skontaktuj się z klientami osobiście, wysyłając im wiadomość e-mail lub wykonując krótki telefon, aby dowiedzieć się, czy są zadowoleni z Twojego doradztwa, z zakresu ubezpieczeń itd.

Stwórz przyjazne środowisko

Wzmocnij swoje relacje z klientami, tworząc atmosferę, w której czują się komfortowo – zmniejsz dystans. Klienci chętniej podzielą się opinią o Twoich usługach, jeśli poczują, że mogą z Tobą porozmawiać nie tylko o warunkach ubezpieczeń, ale także o tym, co u nich słychać. Taka luźna rozmowa nie tylko zachęci ich do wystawienia rekomendacji, ale także pozwoli Ci wybadać ewentualne nowe potrzeby ubezpieczeniowe klienta np. narodziny dziecka lub budowę domu.

Tworzenie programów lojalnościowych to doskonały sposób na nagradzanie klientów za polecenia i rekomendacje. Możesz zaoferować specjalne rabaty, bonusy lub nagrody klientom, którzy polecą Cię innym. W ten sposób zachęcasz ich do dzielenia się swoją pozytywną opinią i budujesz silną sieć rekomendacji. Możesz wesprzeć takie działania akcjami w social mediach, gdzie poinformujesz swoich klientów o programie lojalnościowym np. pakiet gadżetów reklamowych za polecenie Twoich usług jednej osobie.

Możesz też wydrukować wizytówki z prośbą o wystawienie opinii i wypisanymi serwisami, na których klient może to zrobić – możesz je wkładać do teczki z polisą klienta.

Wykorzystaj media społecznościowe

Platformy mediów społecznościowych są doskonałym narzędziem do promocji referencji i rekomendacji. Możesz poprosić klientów o napisanie krótkiego wpisu na swoim profilu, oznaczenie Ciebie lub Twoją firmę i udostępnienie ich pozytywnej opinii. W ten sposób dotrzesz do większej liczby potencjalnych klientów i zbudujesz swoją reputację.

Utwórz konto na popularnych platformach

Zarejestruj się na popularnych serwisach ocen i opinii, takich jak Google Moja Firma, czy Mapa Agentów i utwórz swoją firmową stronę. Poproś swoich klientów, aby zostawili tam swoje opinie na temat Twoich usług. Dodatkowo, regularnie monitoruj te strony i reaguj na opinie klientów, zarówno na te pozytywne, jak i negatywne.

Pamiętaj, że jeśli klient wystawi Ci negatywną opinię, a Ty na nią odpowiesz w sposób merytoryczny i grzeczny, to w oczach potencjalnych klientów traci ona negatywny wydźwięk. Natomiast jeśli pozostawisz ją bez odpowiedzi, to potencjalny klient ma tylko jednostronną perspektywę problemowej sytuacji. Dlatego tak ważne są odpowiedzi na opinie.

Istotna jest także długość i szczegółowość pozytywnych opinii, które zostawiają klienci. Jedna, ale szczegółowa opinia jest bardziej wartościowa niż kilka o treści „Polecam!”. Poproś klientów, aby bardziej rozwinęli swoją opinię.

Dział marketingu Alwis&Secura założy i poprowadzi dla Twojej firmy wizytówkę w Google Moja Firma i będzie na bieżąco moderować pojawiające się tam opinie (tylko dla naszych OFWCA ZA DARMO).

Dodatkowo OFWCA dostaje zupełnie za darmo konto premium na Mapie Agentów - największej bazie agentów ubezpieczeniowych w Polsce. Dzięki połączeniu konta Google i Mapy Agentów, za każdym razem, kiedy ktoś opublikuje nową opinię o Twojej firmie na profilu Google Moja Firma – pojawi się ona także na Waszym profilu.

Jeden z kluczy do sukcesu

Referencje i rekomendacje od zadowolonych klientów są niezwykle cenne w rozwoju biznesu agenta ubezpieczeniowego. Działanie proaktywne, tworzenie przyjaznego środowiska dla referencji, korzystanie z programów lojalnościowych, wykorzystywanie mediów społecznościowych i rejestracja na popularnych platformach to skuteczne sposoby na budowanie pozytywnej reputacji i przyciąganie nowych klientów. Pamiętaj, że dbanie o satysfakcję klientów i zapewnienie im wysokiej jakości usług jest kluczowe w budowaniu trwałych relacji, które przyniosą Ci długoterminowy sukces jako agenta ubezpieczeniowego.

Beata Gorzula Specjalista ds. marketingu Alwis&SecuraDo kolejnej rozmowy przy kawie zaprosiłem Magdalenę Prusak – Dyrektora największego Oddziału Alwis&Secura w Nowym Sączu. Kto nie zna Magdy? Zna ją chyba każdy nasz współpracownik. Jej Oddział jest przodującym w Alwisie, zawsze roześmiana, tryska humorem i chętna do pomocy każdemu.

Stanisław Kuta (SK) Urodziłaś się w Nowym Sączu, chociaż Twoje korzenie rodzinne sięgają Łącka. Tak tego słynnego, co to „Daje siłę krasi lica, nasza łącka śliwowica”. A konkretnie pięknej sadowniczej wsi Kicznia. Często do niej wracasz. W rozmowach wspominasz dziadków i udane dzieciństwo, także w pięknych okolicach i sadach. Jakie masz wspomnienia? Co utkwiło Ci w pamięci?

Magdalena Prusak (MP) Bardzo miło wspominam ten czas. Całą podstawówkę, a może i wcześniej wyjeżdżałam na całe wakacje do dziadków i nie tylko, bo spędzaliśmy tam każde Święta i sporo weekendów. U nich czułam się jak w domu. Pomimo iż była wiejską kobietą zawsze o siebie dbała i codziennie się perfumowała. Do dziś bardzo dobrze pamiętam jej zapach. Poza tym była bardzo dobra, pracowita i niczego się nie bała i to mi bardzo imponowało. A po dziadku na pewno w pamięci zostaną mi niesamowite historie, które opowiadał nam każdego wieczoru o czasach wojennychbył partyzantem i muzykantem. Dziadek, bo należało by tu wspomnieć, grał na skrzypcach – to była jego druga, a może i pierwsza miłość. Za działania na rzecz propagowania kultury ludowej i całokształt twórczości w 1985 roku otrzymał nagrodę „Oskara Kolberga”.

SK: Ukończyłaś WSB-NLU w Nowym Sączu i tu spędziłaś swoje młodzieńcze lata. Jeszcze w trakcie studiów otarłaś się o biznes, najpierw jako pracownik w sklepie odzieżowym i zaraz otworzyłaś swój biznes w tej samej branży. To była odwaga. Jak to dzisiaj wspominasz? Czy wszystko wypaliło?

MP: Chyba raczej głupota 22 latki. A tak na poważnie to wierzę, że wszystko co się wydarza w naszym życiu jest po coś. Otworzenie własnego sklepu z odzieżą w galerii handlowej na pewno było dla mnie lekcją pokory. Zderzenie z brutalną rzeczywistością, w jakiej przyszło żyć potencjalnemu polskiemu przedsiębiorcy, nauczyło mnie radzenia sobie ze stresem, zarządzania finansami, negocjacji. To była jedna z ważniejszych lekcji jakie od życia dostałam. Finalnie biznes sprzedałam mojemu poprzedniemu pracodawcy, a co najważniejsze

nie straciłam na tym ani złotówki.

SK: Masz za sobą doświadczenia w wielu dziedzinach; przedstawiciela handlowego, pracę w Irlandii, gdzie byłaś nawet Kierownikiem w jednej z Sieci Aptek. To bardzo dużo jak na obcokrajowca. Jak do tego wszystkiego doszłaś?

MP: Po przygodzie z branżą odzieżową stwierdziłam, że bardzo chciałabym być przedstawicielem handlowym. Lubię pracę z ludźmi, lubię jeździć – praca marzeń i tak zaaplikowałam do firmy LU – dystrybutora między innymi ciastek Delicji. Po dwóch rozmowach kwalifikacyjnych zostałam przyjęta. Po 4 miesiącach pracy okazało się, iż nasz bardzo dobry kolega został kierownikiem sklepu w Irlandii i potrzebuje ludzi do pracy. I tak spontanicznie zrodził się pomysł wyjazdu za granicę. Pomyślałam, że uczyłam się angielskiego 8 lat to dam radę. Jakież było moje zdziwienie po przyjeździe jak okazało się, że absolutnie nie mam pojęcia w jakim języku oni się porozumiewają między sobą. Ale jak się powiedziało A, to trzeba powiedzieć B i „dawać radę”, jak to się u nas mówi. Praca łatwa nie była. Już w pierwszym miesiącu pracy zostałam poddana próbie. Był napad z bronią na moją kasę, ale ja twarda dziewucha z polski za nic nie otworzyłam kasy i nie oddałam pieniędzy. Tak naprawdę to dla lokalnych klientów była to norma i klienci dalej robili zakupy omijając napastnika. Nikt się nie przejmował, że jakiś gość wymachuje maczetą przede mną. Następny atak był już inną bronią. Był to dla mnie szok, jak i wiele więcej rzeczy w tym kraju. Szef zamiast mnie pochwalić to powiedział, że następnym razem mam wszystko oddać. I tak pewnego dnia zakupy w tym właśnie sklepie robiła menadżer mieszczącej się obok drogerii połączonej z apteką i zaproponowała mi pracę. Powiedziała mi, że obserwuje mnie od dłuższego czasu i chce, żebym u niej pracowała. To było dla mnie marzenie, które z biegiem czasu przeistaczało się w bajkę. Ja Polka nie znająca dobrze języka zaczęłam pracę w branży farmaceutyczno – kosmetycznej. Bardzo szybko okazało się, że za granicą bardziej liczą się chęci i zapał do pracy niż biegła znajomość języka i tak parę miesięcy później dostałam awans na zastępcę kierownika, a zbiegło się to z moim zajściem w ciążę. Oczywiście nie było to zupełnie przeszkodą, abym mogła wykonywać swoje obowiązki. Pamiętam jak mój szef przekonywał mnie, żebym przyjęła to stanowisko, bo nie ukrywam, że miałam mnóstwo wątpliwości. Powiedział mi, że kobiety, które mają dzieci są świetnymi organizatorkami w pracy i muszę powiedzieć, że nie mylił się. Pracowałam do samego porodu, a od razu po macierzyńskim i powrocie do pracy dostałam kolejny awans na menadżera. Pracowałam z fantastycznymi ludźmi i nigdy nie poczułam od nikogo, że jestem obca, inna, gorsza i coś mi się nie należy, bo nie jestem Irlandką.

SK: A jednak wróciłaś – zgodnie ze swoimi planami - po kilku latach do Polski. I znów stanęłaś przed wyborem życiowym, co dalej? Pomagałaś swojemu teściowi, który prowadził warsztat samochodowy, zajęłaś się ubezpieczeniami. No i z Alwis&Secura. Jak to dalej poleciało?

MP: Jakby ktoś kiedyś zapytał mnie czy chciałabym pracować w ubezpieczeniach to stanowczo odpowiedziałabym – absolutnie nie! No i to właśnie taka przewrotność losu, bo okazało się, że z tymi ubezpieczeniami jest mi całkiem po drodze, bo z jednej strony ciągła praca z ludźmi, a z drugiej coś co bardzo lubię. Ciągła chęć niesienia pomocy. W sumie podziękowania należą się naszemu Piotrkowi Janikowi, który w tej historii odegrał najważniejszą rolę, bo nauczył mnie wszystkiego, a że to w dodatku spokojny jegomość, to pewnie też ten jego spokój przekazał dalej. Później Alwis potrzebował menadżera i zaproponował mi pracę, a jeszcze później z czasem przyszło stanowisko dyrektora oddziału.

SK: Teraz kierujesz dużą strukturą sprzedażową Alwisa. Zawdzięczasz to głównie swojej pracy „od podstaw”, uczenia się ubezpieczeń, kontaktów ludźmi, sprzedaży, kierowania zespołami ludzi itd. Z czego jesteś zadowolona, a gdzie widzisz jeszcze niedosyt.

MP: Nie kierowanie, a w miarę porządnie zorganizowana praca zespołowa. Nigdy nie miałam parcia, aby być najlepsza. Każdy jest w czymś mega dobry, więc niech każdy robi to na czym zna się najlepiej. Moje dziewczyny Monia i Anetka to dosłownie mistrzynie świata w ogarnianiu tematów. Bez nich nic nie byłoby takie samo. Partnerstwo - tak bym to nazwała. Staram się zarażać pasją do ubezpieczeń, działać z zaangażowaniem, przekazywać innym, iż nie ma rzeczy niemożliwych i trzeba być odważnym i ambitnym. Zawsze sprawdzam wszystkie dostępne możliwości zanim odpuszczę. A nawet jeśli coś czasami nie wychodzi tak jakbym tego chciała, to traktuje to jako lekcję. I chyba to jest takie zaraźliwe, bo otaczam się głównie takimi ludźmi. Oczywiście zdarzają się ludzie którzy mają olbrzymi potencjał, ale niestety nie wykorzystują go. Brak im wiary w siebie. Moim zadaniem jest pokazywać im pozytywną stronę życia.

SK: A Twoje najbliższe plany? Co zamierzasz jeszcze zrobić? W czym widzisz największe problemy?

MP: Mam parę pomysłów. Na przykład bardzo chciałabym, abyśmy cyklicznie mogli się spotykać np. na „śniadaniach biznesowych”, raz w tygodniu na godzinę w oddziale i po prostu wymienić doświadczenia z poprzedniego tygodnia

i naładować się wzajemnie pozytywną energią na kolejny. Z rzeczy, które mnie przerażają to jest to, w jakim kierunku dąży cały proces sprzedaży ubezpieczeń. Wydaje mi się, że jest coraz trudniej, aby podołać wymaganiom stawianym nam przez dyrektywy i różnego rodzaju zarządzenia. Największym problemem jest to, że doba ma tylko 24 godziny. Rozumiem, że żyjemy w czasach gdzie wszystko trzeba udowodnić w przypadku jakiegoś sporu, ale bardzo chciałabym, aby udało się znaleźć rozwiązania do jak najwygodniejszego spełniania tych obowiązków. Uczymy się każdego dnia, więc jestem pewna, że znajdzie się jakieś super rozwiązanie.

SK: A twoje zainteresowania? Czy masz jeszcze czas na to: pogodzenie pracy i spraw rodzinnych z zainteresowaniami? Wiem, że wiele rzeczy Cię interesuje.

MP: Staram się sięgać po książkę codziennie. Lubię podróżować, biesiadować, odkrywać nowe rzeczy, doświadczać różnorakich przygód, rozmawiać z przypadkowymi ludźmi i pomagać im jeśli tylko mam taką możliwość. Raz jak pojechałam na Pilsko w celach rekreacyjnych, to okazało się ,że w hostelu w którym spaliśmy był problem z pracownikiem na kuchni, a raczej po prostu go nie było. Niewiele myśląc wskoczyłam na zmywak i jako pomoc kucharza. 2 dni przepracowałam i powiem Panu, że to było cudowne doświadczenie.

SK: No i jeszcze jeden szczegół. Wiemy, że jak coś się może dziwnego zdarzyć to zdarzy się na pewno Tobie. Zawsze jednak dobrze zakończy. Jakie masz najdziwniejsze zdarzenie lub zdarzenia?

MP: Panie Stanisławie musiałabym napisać książkę pod tytułem „Dziwne przypadki Magdaleny P.” Może nawet powstało by parę tomów. Pamiętam jak pewnego dnia pojechałam pierwszy raz spotkać się z nową Agentką. Zaczął padać deszcz, wpadłam w poślizg i wylądowałam moim Saabem na pastwisku zaraz obok krowy. Bałam się wyjść, bo już raz miałam bliskie spotkanie z tym zwierzęciem i nie wspominam tego dobrze. Jechałam po tym pastwisku i na moje szczęście 50 metrów dalej znajdował się warsztat samochodowy. Chłopaki bardzo mi pomogli. W sumie to dosyć często gdzieś ginęłam samochodem i pojawiałam się w jakichś dziwnych miejscach, gdzie ludzie z niedowierzaniem patrzyli na mnie jak ja tam samochodem dojechałam. Raz zdarzyło mi się omyłkowo wysłać śmieszny filmik dosyć niecenzuralny do wszystkich adresatów na literę „P” z mojej książki telefonicznej. Nie muszę pisać, że na P jest np. Proboszcz czy Pani wychowawczyni. Kolejna przygoda była w towarzystwie Kasi Przeworskiej z Hestii. Jechałyśmy na spotkanie biznesowe. Sięgnęłam po shakea, który niespodziewanie eksplodował w moich rękach. To był pierwszy raz gdy straciłam głos i nie potrafiłam wydobyć z siebie słowa. Dostałam blokadę z szoku jak zobaczyłam jak wyglądał samochód. Oprócz naszych twarzy nic nie ocalało. Najwspanialsze w tym wydarzeniu było to, że Kaśka powiedziała, że nic się nie stało i to rozbawiło mnie najbardziej. Historii naprawdę mam mnóstwo. Ale najlepsze zostawię na inną okazję.

SK: Magda! Serdecznie dziękuję za rozmowę. Znamy się długo, a tu sam dowiedziałem się wielu ciekawych rzeczy. Życzę dalszych sukcesów!

Właśnie, jak ja to robię? Piszę od dawna na łamach Alwis&Serwis” i nie tylko, o rozpoznaniu potrzeb klienta. Przekonuję o konieczności dobrego wykonania APK, jako podstawy bezpieczeństwa każdego dystrybutora zawierającego ubezpieczenia. A jak jest u mnie? Czy sprawdza się przysłowie, że „Szewc bez butów chodzi”. Nie, ja wykonuję solidnie rozpoznanie potrzeb i archiwizuję dokumenty. Co prawda nie zawieram dużo ubezpieczeń, tylko tak, aby nie wyjść z wprawy i praktycznie wiedzieć ja to wszystko się kręci… Jak funkcjonują systemy, programy itd. Zastanawiając się nad tematem do poruszenia w tym numerze naszej alwisowskiej, agencyjnej gazetki, postanowiłem opisać jak ja zrobiłem rozpoznanie potrzeb klienta, do ubezpieczenia, które zawarłem kilka dni temu.

Polecenia to najlepszy sposób na zdobycie lojalnego klienta

Zadzwonił do mnie klient „pan Tadeusz” z prośbą o ubezpieczenie mu samochodu. Umówiłem się z nim prosząc, aby miał na to, co najmniej pół godziny czasu, a więc wybrał termin po pracy. Spotkaliśmy się u mnie w umówionym terminie i już na wstępie dowiedziałem się, że polecił mnie mój klient, dobry znajomy, rekomendując, jako „specjalistę od wszystkich ubezpieczeń”. Nie ukrywam, że było mi miło, a polecenia uważam nadal za najlepszą formę zdobywania klienta. Nie mogę więc zrozumieć dlaczego bardzo dużo agentów – nie tylko młodych stażem – nie pobiera poleceń przy kontaktach z klientami. Mam nawet wrażenie jakby ta forma została zapomniana, jakby była… wstydliwa. A podkreślę to raz jeszcze, że jest to najlepsza forma pozyskania kolejnego, lojalnego, stałego klienta. Pod warunkiem, że odpowiednio go obsłużymy przy zawarciu ubezpieczenia i dalej w czasie jego trwania.

Tak, więc pan Tadeusz był zainteresowany ubezpieczeniem obowiązkowego OC posiadanego samochodu. Przedstawił mi dowód rejestracyjny oraz posiadaną polisę. Czyli chodziło o kontynuację ubezpieczenia. Nie wyjaśnił mi dlaczego zrezygnował z pośrednika, agenta wyłącznego PZU, zbywając, że „nie o tu mu chodzi”. Chciałem poinformować go o sobie, agencie i innych danych… , ale klient zrezygnował stwierdzając, że wystarczą informację od kolegi, który polecił mnie.

Jak przeprowadziłem rozpoznanie potrzeb?

Miałem już przygotowany arkusz do rozpoznania potrzeb, ten pomocniczy, rozszerzony Alwisa dla komunikacji. Nic nie mówiłem klientowi, o jakimś rozpoznaniu potrzeb. Poinformowałem go, że muszę mieć jeszcze kilka danych obok tych zawartych w dowodzie rejestracyjnym. Dowiedziałem się, że samochód jest wykorzystywany także do prowadzonej działalności gospodarczej, wykonywania usług malarskich w domach, czyli przewożenia pracownika, farb, czasami drabiny na dachu pojazdu. Nie jest wykorzystywany do przewozu osób i przesyłek, jako taxi, lub wynajmowany. I to odnotowałem w moim arkuszu, a nie na czystej kartce. Zaznaczyłem też, że prowadzi własną działalność.

Trzymałem się dalej pytań zawartych w arkuszu. Samochód jest jego własnością, nie jest leasingowany i nie ma cesji praw. Przez ponad 3 lata nie miał żadnego wypadku ani stłuczki. Samochodu nie prowadzi osoba młoda, lub o krótkim stażu kierowcy.

Nie potrzebuje ubezpieczenia AC, bo samochód ma już 9 lat, a jeździ tylko lokalnie. Zaproponowałem ubezpieczenie Assistance i NNW. Klient odmówił, że mu nie są potrzebne. Ale po wyjaśnieniu zakresu tych ubezpieczeń (dowóz paliwa, uruchomienie pojazdu, naprawa koła, otwarcie samochodu w

razie zagubienia kluczyków, holowanie pojazdu itp.) i orientacyjnej ceny ubezpieczenia klient podjął decyzję o ubezpieczeniu ASS z holowaniem do 150 kilometrów i NNW ze SU 10 000 złotych. I był wyraźnie zadowolony, stwierdzając, że zdarzają się takie przypadki.

Chcąc wiedzieć więcej, zapytałem czy samochód w nocy jest garażowany, czy stoi na wolnym powietrzu, a może w miejscu publicznym np. na parkingu. Dowiedziałem się, że samochód jest garażowany, że posiada własny dom mieszkalny oddany do użytku jakieś 5 lat temu, że mieszka w nim z rodziną, że posiada 2 dzieci. Na pytanie, czy dom ma ubezpieczony, odpowiedział, że chyba tak, na pewno tak, bo mają ponad hektar przeliczeniowy ziemi i jest to obowiązkowe ubezpieczenie. Jakieś ubezpieczenie na pewno posiadają.

Miałem już wszystkie niezbędne dane do przygotowania i zawarcia ubezpieczenia OC pojazdu. Poinformowałem go, że ja przygotuję ofertę jego ubezpieczenia sprawdzając ceny w kilku zakładach ubezpieczeniowych i poprosiłem go, aby w tym czasie wypełnił „Informację o domu” (tą alwisowską), a ja mu przedstawię jak powinien być ubezpieczony, taki dom nie „jakimś tam” ubezpieczeniem.

Sprawdziłem jeszcze dane w CEPiK, przygotowałem oferty w 3 ZU. Dwie były cenowo zbliżone, jedna droższa o ponad 230 złotych. Poinformowałem o tym Klienta. Wybrał ubezpieczenie – nie to całkiem najtańsze – bo znał nazwę tej wybranej firmy, jako „solidnej firmy”. Przygotowałem więc polisę, ale przed jej podpisaniem i wydaniem, zerknąłem na wypełnioną przez niego informacje o domu.

Poinformowałem go o różnicy w zakresach ubezpieczenia domu w obowiązkowym ubezpieczeniu rolnym i ubezpieczeniu dobrowolnym. Wskazałem na ważność ubezpieczenia domu do wartości rzeczywistej, skutkami ubezpieczenia na sumy stałe w przypadku niedoubezpieczenia, o odpowiedzialności OC w życiu prywatnym czego nie obejmuje ubezpieczenie rolne. Wskazałem na częste szkody w urządzeniach fotowoltaicznych (które posiadał) i na zagrożenia przepięć. Wywiązała się ciekawa dyskusja z jego pytaniami. Zahaczyłem o ubezpieczenie NNW jego dzieci w szkole (też chyba mają w szkole) oraz ubezpieczenia zdrowotne i życiowe. Ale tym na razie nie był zainteresowany.

Na pytanie o ubezpieczenie jego działalności gospodarczej, oświadczył mi, że u niego nie ma czego ubezpieczać, „to nie fabryka”. Podałem mu przykład jak w podobnej firmie, pracownik wykonując usługę tapetowania strącił duży telewizor oraz 3 kryształy przy okazji. I to wykonawca musiał pokryć koszty ponad 11 tysięcy złotych. Ale na szczęście miał ubezpieczenie OC swojej firmy. Zainteresował się tym bardzo, bo

i u niego pracownik strącił „stylizowany na stary żyrandol” kiepsko zamocowany. Skończyło się to na tysiącu złotych i ugodowym załatwieniu sprawy. Stwierdziłem tylko, że za tą kwotę mógłby mieć ubezpieczenie na dwa lata. I zawarłem ubezpieczenie jego firmy za 630 złotych. Oczywiście przechodząc proces: APK, ofertowania i wyboru ubezpieczyciela.

Pan Tadeusz, podpisał polisy: OC ppm (wraz z ASS i NNW), ubezpieczenia swojej Firmy, oraz dokument rozpoznania potrzeb. Wydałem mu polisy, poinformowałem o sposobie i terminie zapłacenia składek. Wypełnił u mnie druk wypowiedzenia ubezpieczenia OC pojazdu w PZU i zabrał do wysłania w następnym dniu listem poleconym. Umówiliśmy się, że rozpozna temat ubezpieczenia domu i skontaktuje się, zgodził się, abym to ja zadzwonił gdyby się nie odezwał.

Po wyjeździe klienta, uzupełniłem ARP (daty, adres, nr starej polisy, wpisałem numer wystawionej polisy, uzupełniłem (rozszerzyłem) zapisane skrótowo informacje. Zrobiłem skan APK i przesłałem do bazy Alwisa. A dokumenty zarchiwizowałem w specjalnej teczce. W terminarzu (i w telefonie) zanotowałem termin rozmowy o ubezpieczeniu domu.

Czy zrobiłem to dobrze?

Uważam, że tak. Bez informowania klienta o rozpoznawaniu potrzeb zebrałem wszystkie niezbędne informacje do zawarcia ubezpieczenia, po które klient przyszedł, czyli OC pojazdu. Przy okazji zebrałem inne niezbędne informacje: o jego firmie, o domu, rodzinie itd. Wszystko to zapisałem w arkuszu rozpoznania potrzeb, zdobyłem też wiedzę, z wypełnionej przez niego „Informacji o domu”, o jego domu i potrzebach ubezpieczeniowych.

Klient przyszedł ubezpieczyć tylko „gołe” OC ppm. A ubezpieczył jeszcze ASS i NNW do pojazdu oraz własną firmę. Są realne szanse na ubezpieczenie domu i może inne ubezpieczenia w przyszłości. Trzeba tylko spokojnie to prowadzić. Zauważyłem, że klient wyszedł zadowolony, z większą wiedzą o ubezpieczeniach i przekonaniu o konieczności dbania o swoje bezpieczeństwo. Ja jestem przekonany, że to będą moi stali klienci na kolejna lata.

P.S. Tak, po trzech tygodniach ubezpieczyłem jego dom – jako uzupełnienie posiadanego ubezpieczenia rolnego – wraz z OC polisą wszystkich ryzyk. Umówiliśmy się jeszcze na rozmowę o ubezpieczeniu dzieci oraz innych ubezpieczeniach, o których nie miał żadnego pojęcia (ub. życiowe i zdrowotne).

dr Stanisław Kuta Doradca Zarządu Alwis&Secura

Nikt nie zakłada najgorszych scenariuszy własnego życia. Zdajemy sobie sprawę, że musimy mieć polisę zabezpieczającą nasz majątek – poczynając od ubezpieczeń obowiązkowych, gdzie jesteśmy w stanie doszacować jej wartość, to - o ile zdajemy sobie też sprawę, że warto mieć polisę życiową, to wybór odpowiedniego zakresu ubezpieczenia może być trudny i wymaga pewnych rozważań finansowych oraz analizy indywidualnych potrzeb. O ile też śmierć jest w opcji głównej i zabezpiecza wskazane osoby na czas, kiedy nas już nie będzie, o tyle ważne, żebyśmy to my czuli się bezpieczni za życia. Bezpieczni, bo polisa może pomóc w zabezpieczeniu naszej przyszłości finansowej w razie wypadku, czy zachorowania na chorobę, która znacznie wpływa na życie i zdolność do pracy.

Nie sposób wykupić wszystkich istniejących na rynku ubezpieczeniowym produktów i praktycznie nie da się ubezpieczyć wszystkich od wszystkiego, ale można wybrać sobie taki zakres, na który będzie nas stać, a i pozwalać na to będzie nasz stan zdrowia. Ubezpieczenie ochronne powinni mieć wszyscy i powinno to być swego rodzaju „bazą”, do której będzie można dokupić opcje dodatkowe.

Ubezpieczyciele chętnie dają klientowi dowolność w kształtowaniu zakresu poprzez dodatkowe ryzyka, zwane „cegiełkami”, „pakietami”, itp. Warto zawsze dokładnie je przeanalizować i wybrać te, które najlepiej odpowiadają indywidualnym potrzebom i sytuacji finansowej.

W przypadku jakiegoś przykrego zdarzenia, to na naszych najbliższych spadają obowiązki. To oni się o nas troszczą, to oni ponoszą koszty, to oni wyciągają z „czarnej dziury” niemocy. A dodatkowe środki, czy też wykupione procedury (choćby te w ramach pakietów/cegiełek do grupy otwartej lub grupówki w zakładzie pracy – nie wspominając o indywidualnych polisach) na pewno wiele by ułatwiły. Na poziomie zgłaszania szkód również widzimy, że często to bliscy próbują dowiedzieć się o obowiązujące przepisy, wymagane dokumenty. Więc jeśli nie w trosce o siebie, to w trosce o nich warto przeanalizować, czy my sami jesteśmy zabezpieczeni w taki sposób, aby w razie czegoś być jak najmniejszym obciążeniem dla rodziny, aby to na Towarzystwo przerzucić odpowiedzialność. Jeśli sami zrobimy sobie taką analizę, na pewno

będzie łatwiej rozmawiać z klientami, którzy liczą na nasze rzetelne i uczciwe doradztwo. Towarzystwa proponują pełen wachlarz różnych rozwiązań i naprawdę jest w czym wybrać.

W naszej pracy zderzamy się z wieloma obiekcjami wobec ubezpieczeń życiowych/zdrowotnych, a jedną z głównych jest ich koszt. Jednakże, nieposiadanie ubezpieczenia może być jeszcze bardziej kosztowne w przypadku nagłej choroby lub wypadku, który wymaga długotrwałego leczenia lub hospitalizacji i niestety znacznie wpływa na życie i zdolność do pracy. To co dziś wydaje się drogie, jutro może być niedostępne, nawet za żadną cenę. Człowiek chory, nie będzie miał możliwości wykupienia takiego zakresu, jaki byłby mu w jego stanie zdrowia potrzebny. Dlatego trzeba zadbać o to wtedy, kiedy możemy wybierać spośród palety ubezpieczeń.

Ubezpieczenie zdrowotne może stanowić cenny dodatek do ubezpieczenia na życie

Prawdziwym wyzwaniem dla współczesnej medycyny –oprócz poważnych zachorowań, jak nowotwór, czy choroby serca - są dziś choroby autoimmunologiczne, czyli takie, w których układ odpornościowy atakuje własne komórki (RZS, toczeń, łuszczyca, stwardnienie rozsiane, itd.), których rozpoznanie jest trudne, gdyż ukrywają się pod „maskami” innych chorób. Podstawą podjęcia leczenia jakiejkolwiek choroby, jest prawidłowa diagnostyka i wykonanie często ogromnej ilości badań, konsultacji, hospitalizacji, operacji, terapii lub innych procedur medycznych, niejednokrotnie bardzo drogich, jak np. rezonans magnetyczny, czy tomograf. Ale aby je wykonać, potrzeba czasu, gdyż kolejki oczekujących są bardzo długie. Często proces rozpoznania toczy się wiele miesięcy, choćby z uwagi na fakt, że nie ma możliwości wykonania od razu wszystkich badań, bo dopiero wyniki jednych, sugerują konieczność wykonania kolejnych. A to już wiąże się z większą ilością wizyt u specjalisty/specjalistów i rozciąga się w czasie.

Stąd ubezpieczenie niweluje te problemy, bo: odbywa się bez zbędnych kolejek, bezgotówkowo na podstawie karty medycznej, bez limitów, a dodatkowo często skierowania na badania akceptowane są nawet wówczas, jeśli zostały wystawione przez lekarza spoza sieci. Jeśli będzie taka potrzeba, to otrzymamy również pomoc w postaci assistance medycznego. Oszczędzamy więc czas i pieniądze.

Choroby te mogą być bardzo poważne i prowadzić do trudności finansowych, gdyż leczenie może być kosztowne, a choroba może prowadzić do niezdolności do pracy. Są na tyle poważne, że niektóre Towarzystwa włączyły już część z nich do katalogu ciężkich zachorowań.

Ubezpieczenie może pokryć część lub całość tych kosztów,

co może pomóc w zmniejszeniu obciążenia finansowego dla Ciebie i Twojej rodziny, a leczenie za granicą – dostępne w różnych produktach – pozwoli na leczenie się wg światowych standardów medycznych. Również specjalistyczne zabiegi, wykonywane nowymi metodami – np. robot da Vinci, MitraClip – w leczeniu niedomykalności zastawki mitralnej, czy też CarnaLife Holo stosowane w kardiologii, onkologii, ortopedii czy laryngologii zapewniają szybszy powrót do zdrowia, aktywności życiowej i zawodowej. To także komfort leczenia w odpowiednich ponadstandardowych warunkach.

Te i więcej możliwości mamy w ubezpieczeniach i warto z uwagą pochylić się nad potrzebami klientów, ale i własnymi –oferując produkty, które mamy w swoim portfelu, a które nie są jeszcze bardzo popularne, choć dostarczają wiele atrakcyjnych rozwiązań.

Oprócz dostępnych wszędzie apeli o wsparcie w leczeniu, my szczególnie zauważamy potrzebujących. Współpracując z Stowarzyszeniem, Sursum Corda, Alwis&Secura przekazuje 5 pln od każdej polisy życiowej na pomoc podopiecznym. W każdym kolejnym miesiącu pomagamy kolejnemu podopiecznemu. Jesteśmy bardzo zadowoleni, że możemy dołożyć „cegiełkę” na cele związane z leczeniem czy rehabilitacją potrzebujących. Każda umowa ubezpieczenia życiowego, to realne wsparcie. Do tej pory najlepszymi „Pomagaczami” byli: Monika Dyjak/Rzeszów, Mateusz Gondek/Tarnów, Lucyna Madura/Tarnów. Dziękujemy i liczymy na Wasze mocne zaangażowanie w comiesięczne akcje i jak zwykle - piękną rywalizację o tytuł „Pomagacza miesiąca”.

Jednym z najbardziej popularnych ubezpieczeń w Polsce jest obowiązkowe ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych (OC ppm). Najbardziej popularne, to nie znaczy, że znane. Mam wiele przykładów nieznajomości zasad tego ubezpieczenia, co powoduje często perturbacje związane z uznaniem odpowiedzialności przez ubezpieczyciela, albo bywa zaskoczeniem dla ubezpieczającego lub ubezpieczonego. Stąd kilka podstawowych wiadomości związanych z tym ubezpieczeniem.

Po co potrzebne jest ubezpieczenie OC pojazdu mechanicznego?

Ubezpieczenie OC posiadacza pojazdu mechanicznego jest w Polsce - podobnie jak we wszystkich krajach UE - ubezpieczeniem obowiązkowym. Chroni ono kierowców przed finansowymi konsekwencjami spowodowania przez nich kolizji lub wypadku drogowego, a jednocześnie zapewnia poszkodowanym uzyskanie odszkodowania, rekompensaty za poniesione szkody materialne i osobowe (pozamaterialne). Roszczenia ze strony poszkodowanych pokrywa ubezpieczyciel, który wystawił polisę, a nie sprawca zdarzenia. Przy powszechności pojazdów mechanicznych takie rozwiązanie przyjęto po to, by zagwarantować poszkodowanym w zdarzeniach drogowych uzyskanie odpowiedniego odszkodowania lub rekompensaty.