Illustration: Freepik

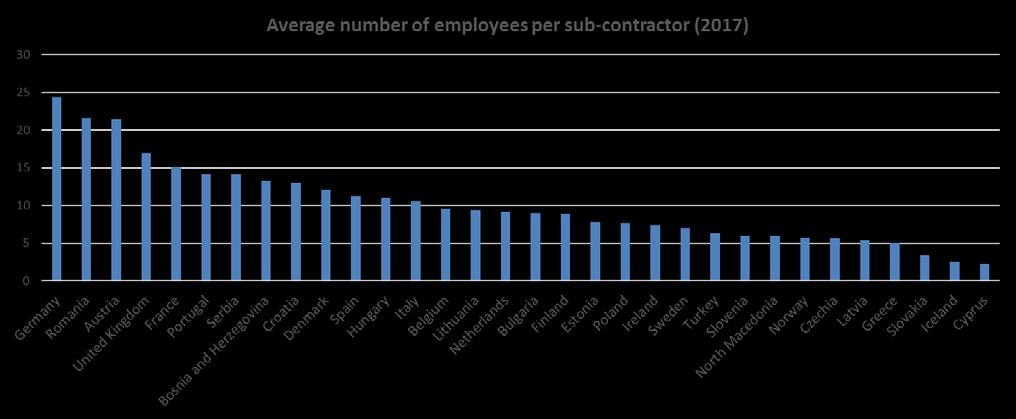

Global konkurrenskraft för europeisk ytbehandlingsteknik East, European Academy of Surface Technology, specific study focuses relocation trends in the syfte German manufacturing harAglobal tagit fram enonrapport med att ge industry after the economic crisis 2008-2009 (Kinkel and Zanker 2013). It concludes that cost-based rekommendationer för europeisk advantages of outsourcing to low-wage countries decline.ytbehandlingsindustri Offshoring of production from Germany has decreased after peaking in the late 1990s followed by a local peak around the EU förenlargement att förbli to therelevant East in 2004. It och is statedkonkurrenskraftig that about one sixth of offshored samt production is backshored within a period of a few years. Figure 2 illustrates this development for the metal stimulera till fortsatt utveckling. Rapporten baseras påand electrical industry, which is important for the surface finishing sector. Thus, in Figure 2, the 2% en backshoring analys av det nuvarande läget för(17%) branschen. Nedan experienced in the period up to 2012 is one sixth of the 12% offshoring seen in the previous period. The main reasons for offshoring are labour cost (but with weakening presenteras en sammanfattning av rapporten. trend), and proximity to markets and other relocated production capacity. The target regions for

U

nder årtionden har stora produktionsvolymer flyttats till lågkostnadsländer. Stora delar av produktionen har gått till Asien men det finns också en rörelse inom Europa, från väst till öst. Förutom för att sänka kostnaderna har denna rörelse också drivits av önskan att ha produktion närmare de marknader där kunderna finns. Under senare år är det inte bara kostnadsjakten som driver utvecklingen, utan länder som Kina och Indien har stora mängder välutbildad arbetskraft. Kostnaderna i dessa länder ökar dock på grund av en kraftigare löneutveckling än i Europa. I Kina stiger lönerna med cirka 7 % per år och för experter är utvecklingen högre än så. Under senare tid har också produktion tagits tillbaka till Europa. Drivkrafter för detta är att kostnadsfördelarna minskar och att man i vissa falla anser att kvalitetsutfallet är sämre. Andra argument är begränsningar i flexibilitet och längre ledtider. Även rädsla för att tappa kompetens och negativ påverkan på varumärket spelar in. En studie av tysk industri visar att utflyttning av produktion nådde sin topp i slutet av 90-talet. Därefter var det en lokal peak 30

offshoring of production is in order of importance: EUnew12, China, Asia outside China, and EUold15 (see Table 2). The main reasons for backshoring are lack of flexibility and quality. Loss of know-how is not a dominant, but a rising reason for backshoring. The source regions for backshoring are in order of importance: EUnew12, Asia outside China, EUold15 and China. Relocation of production to and from Asia outside China has a significant increasing trend, motwhereas östra Europa samband med EU-uthögstEuropean andel robotar anställd ochis ligger relocationi of production to and from Eastern countriesper outside the EU very limited. 2004. vidgningen högt jämfört med många andra industrilän-

Ökad och även digitali1). Absolut liggernegative Sydkorea. A studyautomatisering on Italian manufacturing industry (Calia der and (Bild Pacei 2017) found ahögst significant effect ofavoutsourcing (either the home country to a det foreign country) at seringen produktion görwithin att offshoring Kinaor är land där on denproductivity, procentuella in the short-run, and effectökningen on profitability. till least lågkostnadsländer blira non-significant mindre intresmellan 2011 och 2017 har varit Furthermore, transportation is still cheap, but it is likely willrobotar be sant. Europeiska företag med högvery användhögst äventhat omtransportation det totala soon antalet taxed harder reflect the real load om of transport the environment, CO2 tax. This will ning av much robotar är to mindre angelägna per on anställda är lågt.e.g.Anmärkningsvärt nearshoring over offshoring; at least for products manufactured for the European market. att favour flytta ut produktion. Tyskland, Sverige är den tillbakagång som Japan visar. Det och Danmark är de europeiska länder med perkan också noteras att Storbritannien 2017 Industrial robots 10,000 employees 800 700 600 500 400

2011 2017

300 200 100 0

Antal installerade industrirobotar per 10 000 anställda år 2011 och år 2017 i olika länder.

Figure 3: Density of installed industrial robots (number of robots per 10,000 employees) in 2011 and 2017 (based on data extracted from International Federation of Robotics, IFR).