1. Gründe für die Selbstständigkeit im Gesundheitswesen

2. Fahrplan zur Selbstständigkeit

3. Praxisplanung mit Atlas Medicus®

4. Finanzierungsformen

5. Praktische Impulse für Gründer

6. Hinweise für Abgeber

Gründe für die Selbstständigkeit im Gesundheitswesen

1. Gründe für die Selbstständigkeit im Gesundheitswesen

Fahrplan zur Selbstständigkeit

2. Fahrplan zur Selbstständigkeit

Schritt 1: Persönlichkeitsanalyse - Ausbildung und Qualifikation

• Vorhandene Qualifikation / notwendige Zertifikate, Abschlüsse etc.

• Entscheidung der Fachrichtung

• persönliche Präferenzen und Lebensziele

2. Fahrplan zur Selbstständigkeit

Schritt 2: Standortanalyse und Praxisform

• Standort nach persönlichen Vorstellungen und Lebensplanung wählen

• Standortanalyse: Infrastruktur, öffentliche Verkehrsmittel, Parkmöglichkeiten, Wettbewerbssituation, Einzugsgebiet, Bevölkerung

• Übernahmemöglichkeiten bestehender Praxen und Apotheken: KV, Praxisbörse, Netzwerke, Ärzteblatt

• Prüfung von möglicher Neugründung anhand Bedarfsplanung und Zulassungsbeschränkungen der KV

• Potentialanalyse Fachpersonal insbesondere bei Neugründung

• Geeignete Praxisräume (Gewerbeimmobilie welche die gesetzlichen Anforderungen an Brand-, Wärme- und Schallschutz für die jeweilige Fachrichtung erfüllt)

• Niederlassungsform: Einzelpraxis, Gemeinschaftspraxis, Praxisgemeinschaft, Privatpraxis, Teilzulassung, zunächst Anstellungsverhältnis, Teilen eines Arztsitzes (Jobsharing)

• Rechtsformen: Einzelpraxis, BAG (ÜBAG) GbR, Medizinisches Versorgungszentrum (MVZ) GmbH , Partnerschaftsgesellschaft mit beschränkter Berufshaftung (PartGmbB)

2. Fahrplan zur Selbstständigkeit

Schritt 3: Businessplan erstellen

• Leistungsangebot und zusätzliche IGeL-Leistungen

• Finanzplanung: geplanter Umsatz / Ausgaben und Investitionen

• Investitionsbedarf ermitteln: Einbeziehung erster Angebote für Geräte, Ausstattung und evtl. Umbau

• Erstellung des Businessplanes: Investitionsplan, Finanzierungsplan, Liquiditätsplan

• Validieren der Planung anhand Zahlen der Abgeberpraxis / Vergleichspraxen des selben Fachgebietes, Personalplanung- und bedarf

• Liquiditätsplan: Privatbudget und Abrechnungsverzögerung berücksichtigen

2. Fahrplan zur Selbstständigkeit

Schritt 4: Rechtliche Rahmenbedingungen in Abstimmung mit Steuerberater und ggf. Fachanwalt Medizinrecht

• Einholung von Genehmigungen und Zulassungsvoraussetzungen

• Facharztanerkennung mit Schwerpunktbezeichnung

• Eintragung im Arztregister der zuständigen KV / KZV

• Bewerbung um Vertragsarztsitz

• Vertragliche Vorverhandlungen Kauf- und Gesellschaftsvertrag, Mietvertrag wegen Standortsicherung (Entwürfe)

• Abschluss / Übernahme von Versicherungsverträgen

• Bestellaufträge Geräte, Einrichtung, Ausstattung etc.

• Anstellung- / Übernahmeverträge mit Personal

Begleitung aus einer Hand durch Netzwerkpartner möglich

2. Fahrplan zur Selbstständigkeit

Schritt 7: Marketing

• Website erstellen

• Netzwerken: Beitritt zu Berufsverbänden, Kontakte knüpfen zu anderen Haus- und Fachärzten, Kooperationen prüfen

• Werbung: Social Media, Flyer, lokale Werbung (Apotheken)

Schritt 8: Eröffnungsphase

• Eröffnungsveranstaltung: Planen Sie ein Event, um die Praxis vorzustellen („Baustellenparty“)

• Feedback einholen: Fragen Sie erste Patienten / Kunden nach ihrem Eindruck und passen Sie ggf. die Arbeitsabläufe an

Schritt 9: Dokumentation und Buchhaltung

• Buchhaltung: ordnungsgemäße Buchhaltung und Dokumentation aller Einnahmen und Ausgaben

• Steuererklärung: Information über steuerliche Pflichten und Fristen

Praxisplanung mit Atlas Medicus ®

3. Praxisplanung mit Atlas Medicus®

Praxisplaner

3. Praxisplanung mit Atlas Medicus®

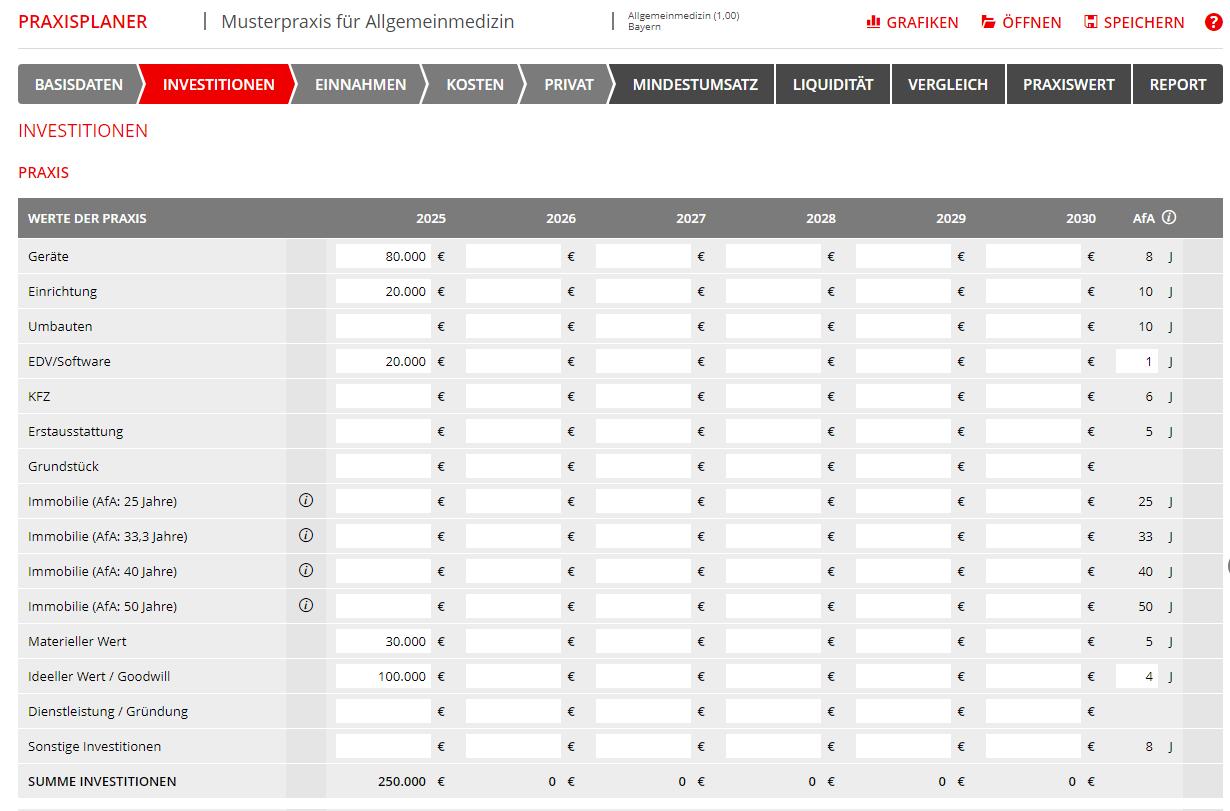

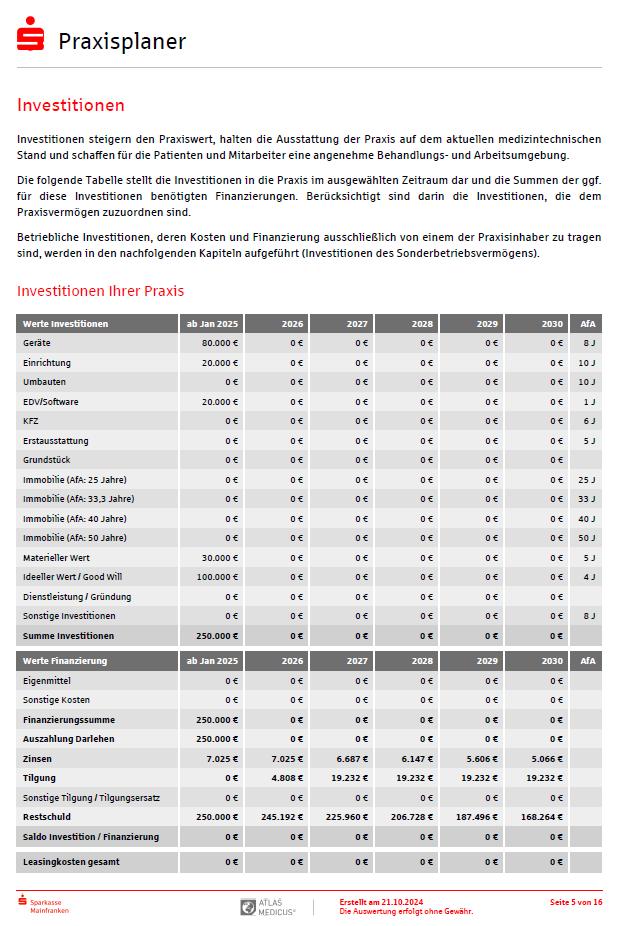

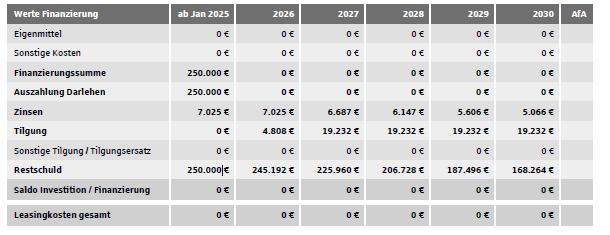

Investitionsplanung

Wir berücksichtigen dabei:

• Vollumfängliche Aufstellung der Investitionskosten

• Angenehme Behandlungs- und Arbeitsumgebung

• Modernisierungs- und Renovierungsbedarf

• Ausstattung auf aktuellem medizintechnischen Stand

• Sind die Gegenstände der Inventarliste vorhanden und in einem guten Zustand? (ggf. Ersatzinvestitionsbedarf)

• Sind Rechte Dritter an den Gegenständen zu berücksichtigen?

• Ist die Mängelfreiheit der Gegenstände vom Verkäufer zugesagt?

3. Praxisplanung mit Atlas Medicus®

Investitionsplanung

3. Praxisplanung mit Atlas Medicus®

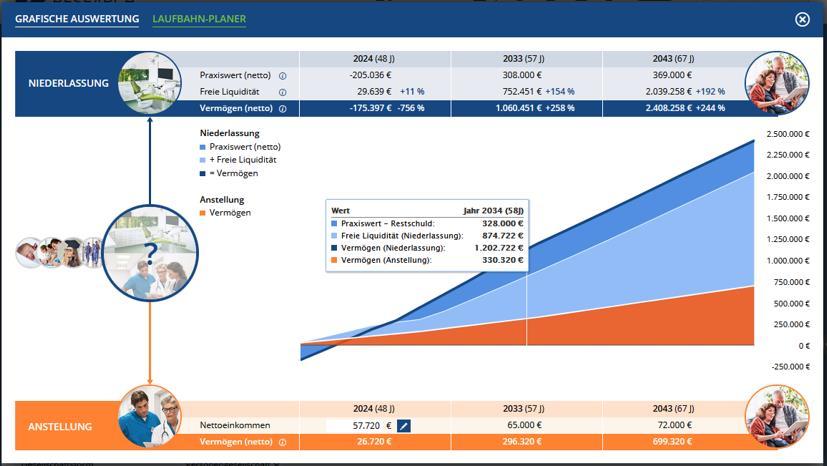

Investitionsplanung – Beispiel

3. Praxisplanung mit Atlas Medicus®

Einnahmensituation

Wir berücksichtigen dabei:

• Einnahmen aus Leistungen der gesetzlichen Krankenversicherung

• Einnahmen aus privatärztlicher Tätigkeit

• Individuelle Gesundheitsleistungen (IGeL)

• Weitere Einnahmen z. B. durch Gutachtenerstellung

• Neutrale Einnahmen z. B. durch Veräußerung von Anlagevermögen

• Verteilung der Privat- und Kassenzahlungen

3. Praxisplanung mit Atlas Medicus®

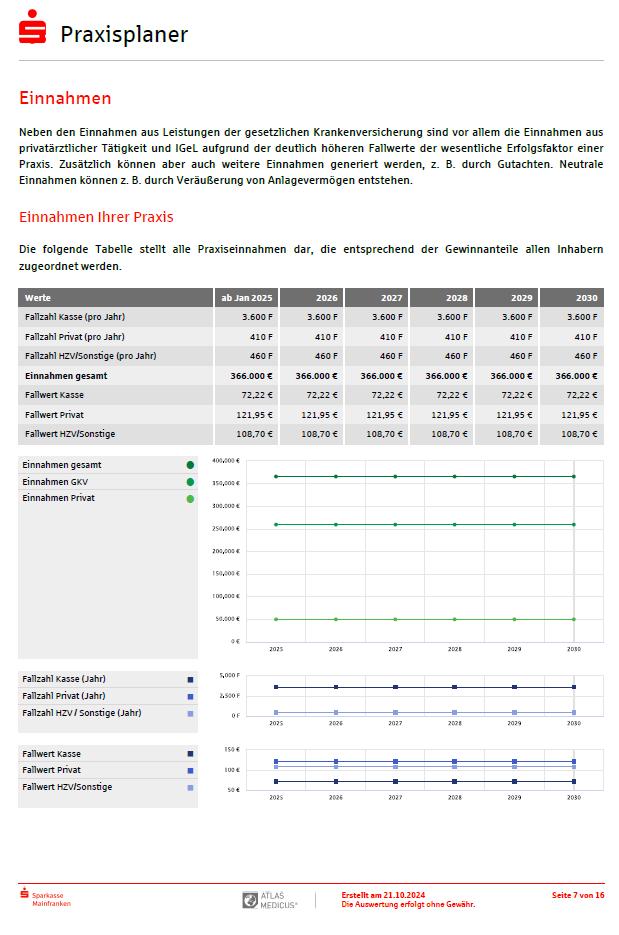

Einnahmensituation - Beispiel

3. Praxisplanung mit Atlas Medicus®

Kostenanalyse

Wir berücksichtigen dabei:

• Anzahl der tatsächlich beschäftigten Mitarbeiter

• Vergütung dieser Mitarbeiter

• Erfolgt die Übernahme bestehender Versicherungen?

• Sind die Verpflichtungen/Laufzeiten angemessen (z.B. oft überteuerte Wartungsverträge mit langen Laufzeiten)?

• Anlaufkosten sowie Liquiditätsbedarf in der Anfangsphase ausreichend berücksichtigt

• Sind angestellte Familienmitglieder des abgebenden Arztes auf dem Lohnjournal?

3. Praxisplanung mit Atlas Medicus®

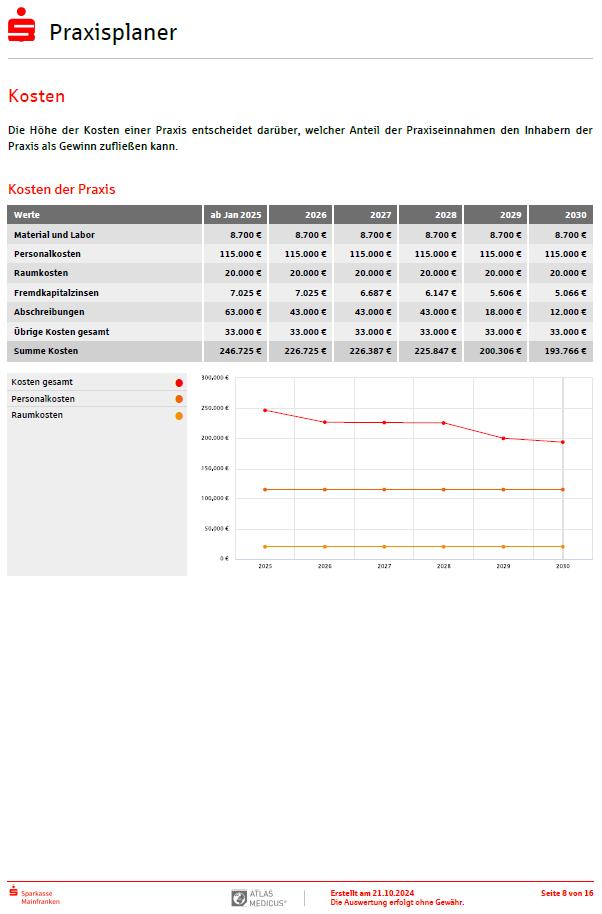

Kostenanalyse – Beispiel

3. Praxisplanung mit Atlas Medicus®

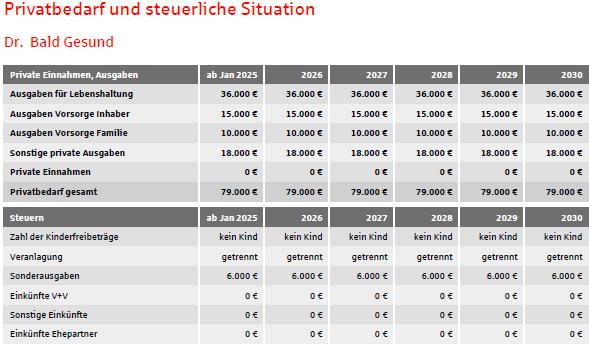

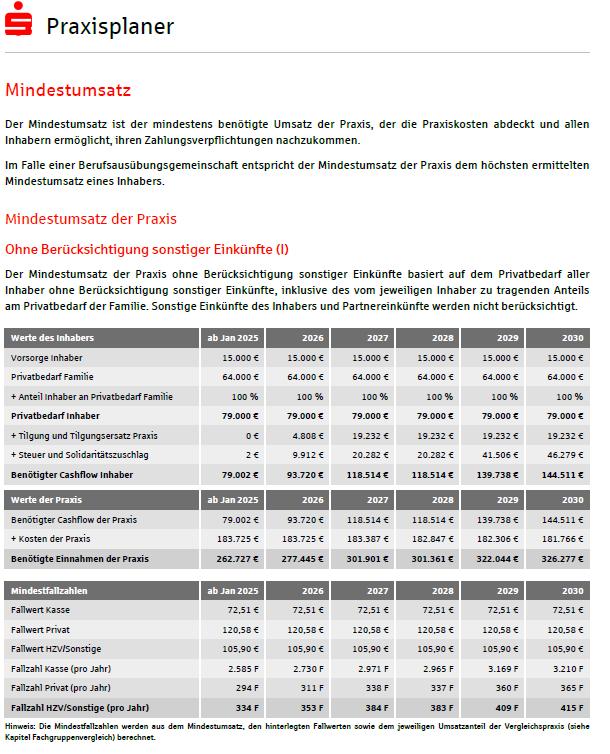

Mindestumsatz – Beispiel

3. Praxisplanung mit Atlas Medicus®

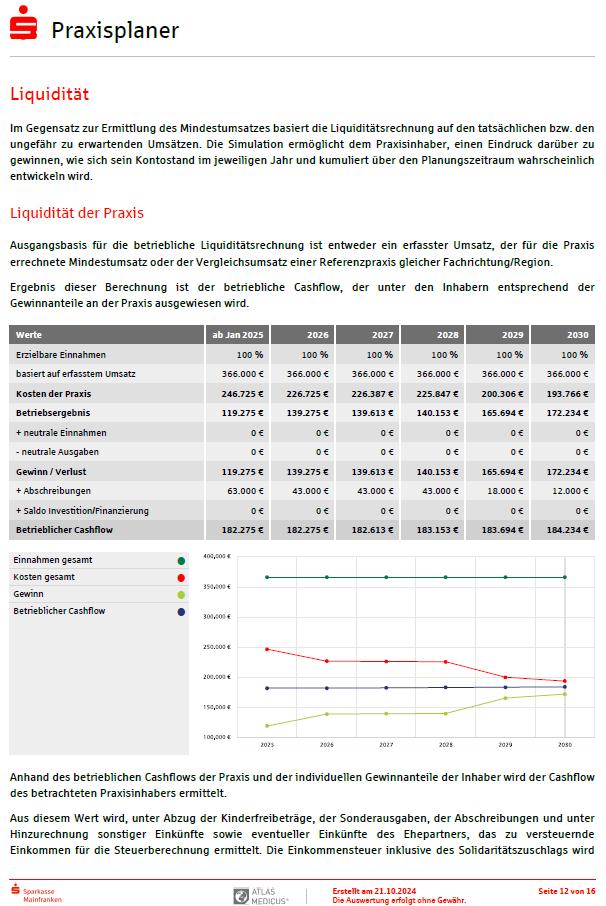

Liquiditätsrechnung – Beispiel

3. Praxisplanung mit Atlas Medicus®

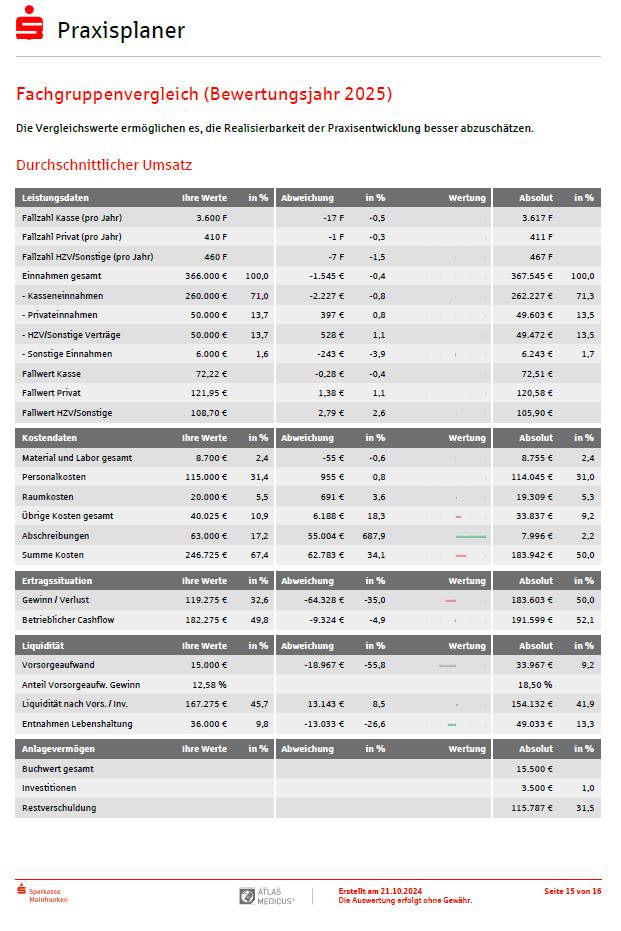

Fachgruppenvergleich – Beispiel

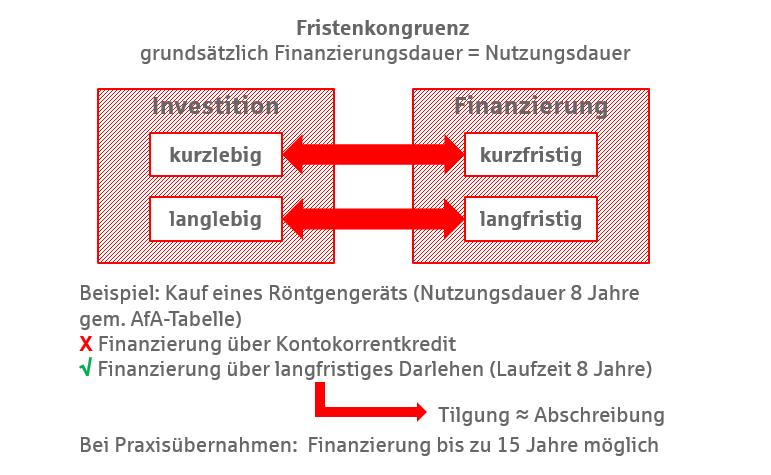

Finanzierungsformen

4. Finanzierungsformen

Der Weg zur passenden Finanzierung

Finanzkonzept

Ihre berufliche und private Lebensplanung hat großen Einfluss auf die Finanzierung. Im Rahmen unseres ganzheitlichen Finanzkonzeptgesprächs klären wir wichtige strategische Fragestellungen.

Absicherung

Die optimale Absicherung privater und betrieblicher Risiken sichert Ihre wirtschaftliche Existenz. Gemeinsam mit Ihnen erarbeiten wir ein individuelles Absicherungskonzept.

Finanzierung

Auf Basis der vorangegangenen Gespräche erarbeiten wir einen passgenauen Finanzierungsvorschlag. Dabei beziehen wir auch öffentliche Fördermittel mit ein.

4. Finanzierungsformen

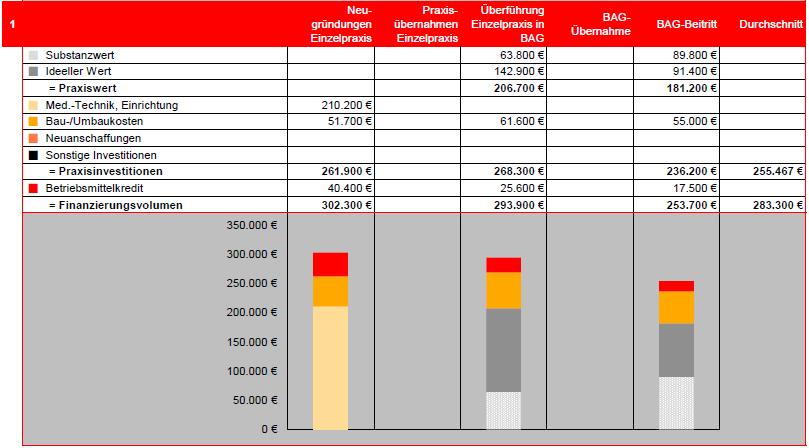

Beispiel: Augenarzt / Durchschnittliche Investitionskosten je Praxis (Vertragsärzte)

Bei Investitionen rechtzeitig vor Vorhabensbeginn auf die Bank/Sparkasse zugehen (= Abschluss Liefer- oder Leistungsvertrag)

➔ Öffentliche Fördermittel müssen i.d.R. vor Vorhabensbeginn beantragt werden

Existenzielle Risiken ausreichend absichern

➔ insbesondere Haftpflicht- und Krankheitsrisiken, Berufsunfähigkeit und Tod

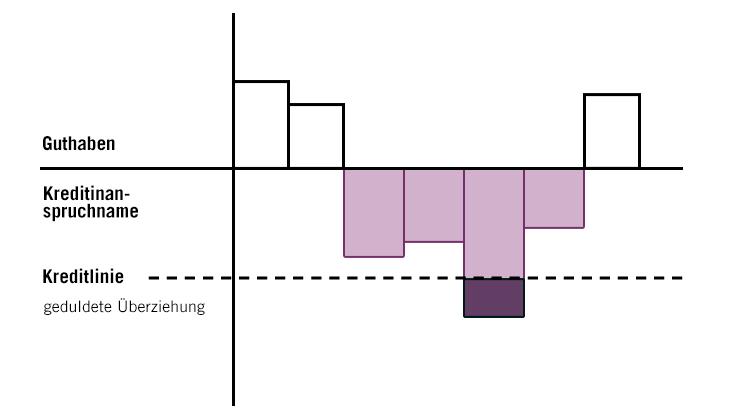

Private und geschäftliche Zahlungen sauber trennen

➔ Private Zahlungen über das Privatgirokonto, Geschäftliche Zahlungen über das Geschäftsgirokonto laufen lassen

Rücklagen bilden für Steuer und Beiträge der Ärzteversorgung

➔ Monatlicher Dauerauftrag auf Tagesgeldkonto; Höhe mit Steuerberater abstimmen

Hinweise für Abgeber

6. Hinweise für Abgeber

Tipps für eine erfolgreiche Abgabe

Rechtzeitige Planung

Das Projekt Praxisabgabe wird aktiv angegangen. Der Übergabeprozess wird rechtzeitig geplant.

Konsequente Konkretisierung

Der Nachfolgeprozess wird konkretisiert und konsequent geplant.

Interne Kommunikation

Die Praxisnachfolge wird gegenüber den Mitarbeitern im angemessenen Zeitraum kommuniziert, es entstehen Synergieeffekte und Sicherheit auf allen Seiten.

Wertsteigerung der Praxis durch Innovation

Bei vorhandener Abgabestrategie werden Innovationen und Investitionen gezielt umgesetzt. Die Position der Praxis wird verbessert und ermöglicht ggf. eine Wertsteigerung.

Mehrseitige Lösungsorientierung

Steuerliche, rechtliche, betriebswirtschaftliche und strategische Faktoren werden im Beratungsprozess berücksichtigt.

Danke.

Susanne Vorbrugg-Hartlieb

Zertifizierte Finanzberaterin für Heilberufe

Sparkasse Mainfranken Würzburg

0931 382-6677

susanne.vorbrugg-hartlieb@sparkassemainfranken.de

Julia Kock

Zertifizierte Finanzberaterin für Heilberufe

Sparkasse Mainfranken Würzburg

0931 382-6669

julia.kock@sparkasse-mainfranken.de

Vertraulichkeit und Nutzung dieser Unterlage

Der Inhalt dieser Unterlage ist vertraulich zu behandeln.

Vertrauliche Behandlung bedeutet, dass Inhalte und Informationen Dritten nicht zugänglich gemacht und durch diese nicht wirtschaftlich verwertet werden dürfen. Eine darüber hinausgehende Verwendung oder die Weitergabe an Dritte bedarf der schriftlichen Zustimmung der Urheber oder des Auftraggebers.

Alle Abbildungen und Texte in dieser Präsentation sind urheberrechtlich geschützt. Die Rechte liegen bei den Urhebern. Jegliche externe Verwendung oder Reproduktion in elektronischer oder gedruckter Form bedarf der ausdrücklichen Zustimmung durch die Urheber.