Suplemento económico de la Unión Industrial Paraguaya

Jueves, 21 de agosto de 2025

Suplemento económico de la Unión Industrial Paraguaya

Jueves, 21 de agosto de 2025

Paraguay es el único país de América del Sur que mantiene relaciones diplomáticas con la República de China (Taiwán), lo que ha derivado en décadas de cooperación en educación, salud, tecnología e infraestructura. Sin embargo, el ascenso de China Continental como actor económico global ha intensificado las presiones internacionales para que Paraguay revise este vínculo, exponiéndolo a una encrucijada geopolítica y económica de gran trascendencia. El dilema no es solo diplomático: involucra decisiones estratégicas sobre el modelo de desarrollo nacional, la inserción en cadenas de valor globales, la protección de la industria local y el fortalecimiento del tejido productivo.

Este documento estratégico, elaborado en el marco del INDICEE del Centro de Estudios Económicos de la UIP, busca ofrecer una evaluación de las implicancias económicas, fiscales, industriales y diplomáticas de un eventual giro de Paraguay hacia China Continental. A la luz de las experiencias internacionales y del análisis de datos concretos, se plantea un enfoque reflexivo y orientado a la toma de decisiones basadas en evidencia.

La Unión Industrial Paraguaya considera que este debate debe plantearse con un análisis más profundo. No se trata de “Taiwán o China”, sino de qué camino fortalece mejor el interés nacional, la competitividad industrial y el bienestar de la población paraguaya. Con esa visión, se presentan en este informe las principales conclusiones, escenarios y recomendaciones estratégicas.

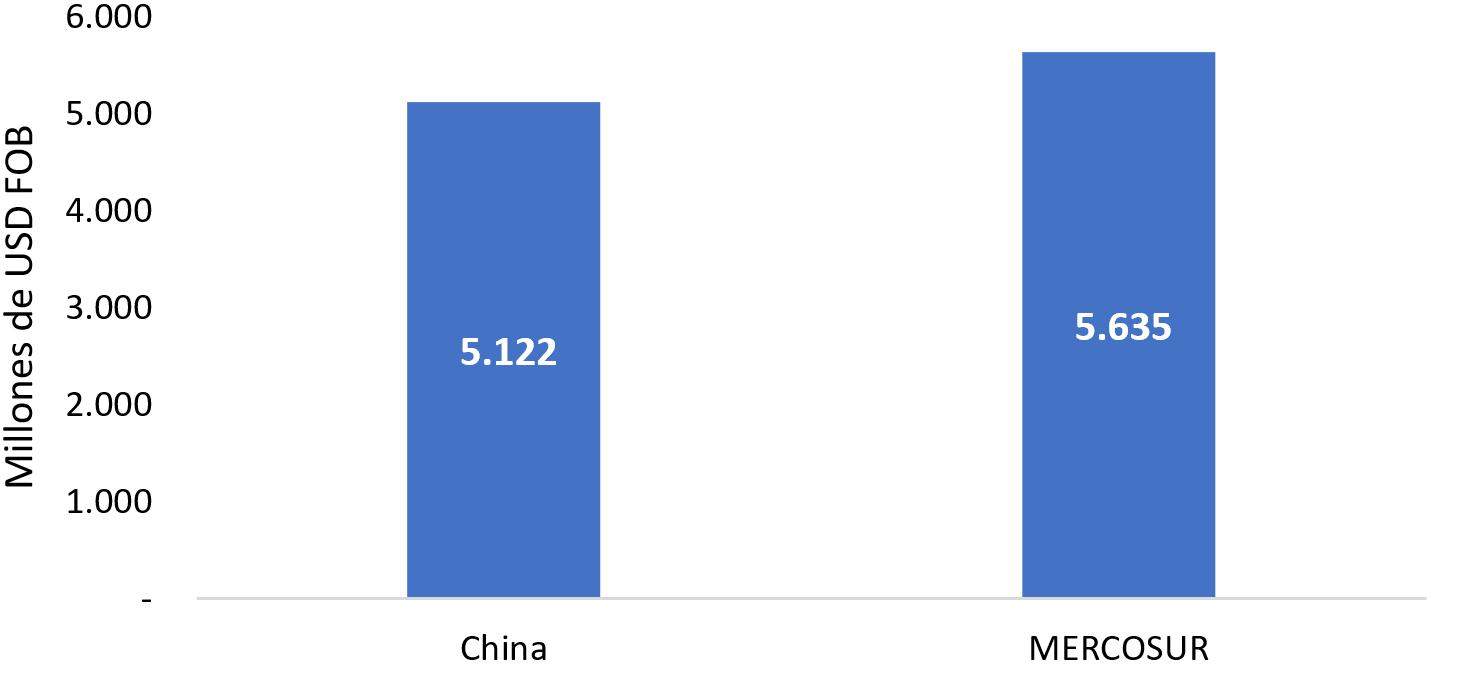

Antes de profundizar las ventajas y desventajas de tomar la decisión de optar por “una sola China” o continuar con la histórica relación con Taiwán, es fundamental evaluar la importancia que tiene actualmente el comercio con China Continental. Una manera de entenderlo es compararlo con el comercio de Paraguay con el MERCOSUR.

Durante el año 2024, el valor total de las importaciones desde Argentina, Brasil y Uruguay fue un 10% superior al de las importaciones provenientes de China Continental.

En el caso de China, aproximadamente el 60% de las importaciones de Paraguay se concentraron en maquinaria y aparatos eléctricos, calderas, vehículos automotores y sus partes. Sin embargo, también se registró un volumen significativo de materias primas destinadas a la industria.

Por su parte, las importaciones desde los países del MERCOSUR se concentraron en calderas y maquinaria industrial, vehículos automotores, combustibles minerales, plásticos, productos químicos diversos y aparatos eléctricos. Asimismo, se destacan las compras de productos alimenticios, domisanitarios y otras materias primas relevantes para la producción local.

Sin embargo, al primer semestre de 2025 se percibe un cambio que, si bien puede ser estacional, vale la pena mencionar. Al cierre del primer semestre de este año, las importaciones desde China a Paraguay superaron a las importaciones desde el MERCOSUR en aproximadamente 16%.

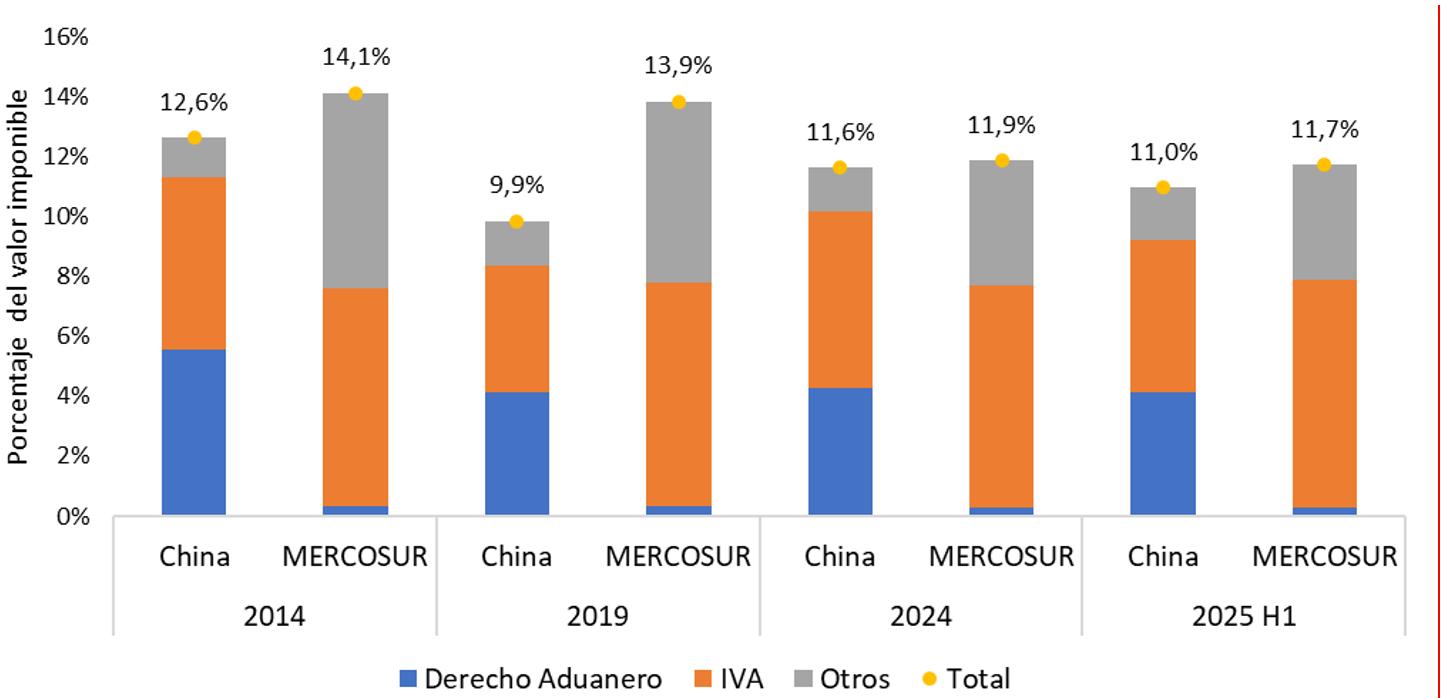

En el Gráfico 1 se puede apreciar que la diferencia entre las importaciones desde el MERCOSUR y China a Paraguay es ínfima al año 2024, pero al cierre del primer semestre de 2025, China ha logrado posicionarse incluso por encima del MERCOSUR.

En principio, el costo fiscal de importación (compuesto por tasas impositivas y arancelaria) desde extrazona supera al de intrazona, dado los acuerdos comerciales existentes de por medio. La Tabla 1 resume las tasas aplicadas a cada grupo de productos según su origen. Como es de esperarse, a excepción del IVA, la diferencia entre los impuestos y aranceles fijados sobre productos con origen extra zona superan ampliamente a los de intra zona.

Tabla 1. Tarifas impositivas aplicados a los bienes importados desde extra zona e intrazona en Paraguay

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya

Entonces, es de suponer que los costos fiscales de importar desde China deben ser muy superiores, considerando los tratamientos diferenciales tanto en aranceles como impuestos para los territorios extrazona. Sin embargo, en las páginas siguientes, veremos qué sucede en la práctica actualmente.

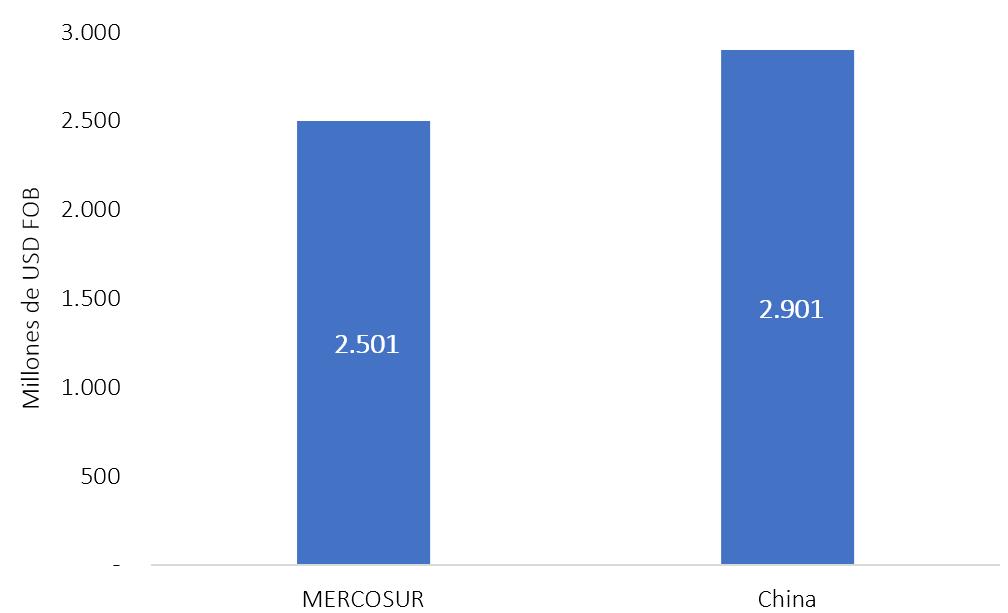

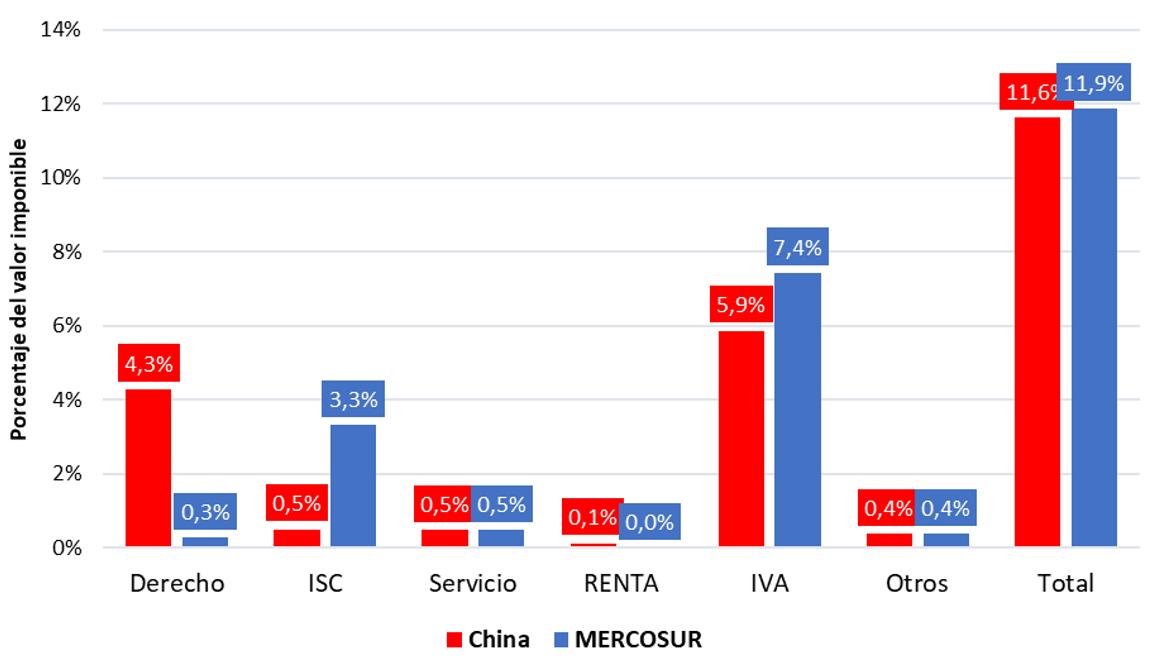

El Gráfico 2 pone en evidencia un aspecto clave del comercio exterior paraguayo: el tratamiento fiscal diferencial entre las importaciones provenientes del MERCOSUR y las de China (extrazona). El Gráfico 3 muestra que las importaciones desde China generan un ingreso fiscal total relativamente bajo como porcentaje del valor importado; esto incluye el arancel aduanero, el IVA, la renta y otros tributos. Los aranceles estuvieron en 4,3% y el total de aporte al fisco respecto al valor CIF estuvo en 11,6%, en el año 2024. El segundo semestre de 2025 es menor respecto al último año.

1. Los bienes de capital provenientes de extra-zona pueden beneficiarse con exoneración total o parcial de aranceles, IVA e ISC si ingresan bajo la Ley 60/90, especialmente cuando están destinados a inversiones productivas, industriales o tecnológicas.

Gráfico 3: Costo tarifario aplicado a China y MERCOSUR para años seleccionados

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base a datos de la DNIT

En contraste, el costo fiscal de importar desde el MERCOSUR es mayor. En particular, se observa que el componente del IVA interno y otros impuestos (como la renta) se suman a pesar de que los aranceles de importación son bajos o nulos debido a la preferencia arancelaria dentro del bloque.

Este fenómeno sugiere que la relación con China funciona casi como un “TLC unidireccional” para Paraguay: se eliminan barreras arancelarias a las importaciones desde el gigante asiático, pero no se obtienen contrapartidas proporcionales ni en términos de exportaciones ni de inversiones industriales. En comparación, el MERCOSUR aporta cifras superiores a los aportes de productos provenientes de China, pero con reglas de libre comercio.

Gráfico 4: Tarifas aduaneras desagregadas aplicadas a China y MERCOSUR (2024)

Esta situación genera una paradoja tributaria, pues el país pierde ingresos sin obtener a cambio acceso a mercados ni inversiones estratégicas. El fenómeno que ilustra el Gráfico 2 y 3 de arriba se explica por las siguientes razones: hay un aumento en la participación de importaciones de productos de China vinculados al régimen de turismo, materias primas, bienes de capital y otros regímenes que pagan bajos aranceles e IVA.

La diferencia de la recaudación total a favor del MERCOSUR se debe no solamente al mayor volumen de importaciones, sino a los costos más elevados respecto a China. En el año 2024 el aporte del MERCOSUR a las arcas del Estado por importaciones alcanzó los USD 718 millones versus los USD 653 millones por productos importados desde China.

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base a datos de la DNIT

El Gráfico 4 muestra que el comercio Paraguay–China está totalmente activo, pero desequilibrado. Paraguay importa miles de millones de dólares en bienes desde China, pero exporta muy poco a ese país. Esto deja ver que la relación es totalmente asimétrica, la cual podría profundizarse aún más con una apertura sin salvaguardias a este mercado.

Se presenta a continuación un balance estimado de beneficios y costos económicos directos para Paraguay ante un posible cambio de reconocimiento diplomático de Taiwán a China Continental.

BENEFICIOS

Las importaciones desde el MERCOSUR a China consisten principalmente en granos de soja, minerales metálicos, aceite de petróleo y carne bovina (78% de toda la canasta importadora). De estos 4 productos, Paraguay podría vender especialmente 2 a China: carne y soja.

Suponiendo un escenario donde toda la carne bovina paraguaya vendida a Taiwán, Argentina, Brasil y Uruguay, pasa a venderse a China. Los resultados serían los siguientes:

• Exportaciones proyectadas a China Continental: 70.550 toneladas.

• Exportaciones a los demás países: 265.872 toneladas.

• Precios estimados2: aproximadamente USD 3.817/ton para la carne congelada y USD 4.913/ton para la carne fresca (China).

• Ingreso anual estimado por envíos de carne a China: USD 292 millones.

• Ingreso anual estimado por envíos de carne a los demás países: USD 1.318 millones.

• Ingreso anual estimado total por envíos de carne: USD 1.610 millones.

Ahora bien, suponiendo que una parte de la soja vendida por Paraguay a Argentina, Brasil y Uruguay logra insertarse a China inicialmente en una gran parte (aproximadamente el 70%), los resultados serían los siguientes:

• Exportaciones proyectadas a China Continental: 5.395.122 toneladas.

• Exportaciones a Argentina, Brasil y Uruguay: 2.312.195 toneladas.

2

• Ingreso anual estimado total por envíos de soja: USD 3.258 millones.

A nivel global, Paraguay comerciaría con China por un valor de USD 2.630 millones en concepto de venta de carne y soja. Esto generaría una entrada de USD 4.868 millones por la venta de estos productos, superior solamente en un 3% a lo que percibe actualmente bajo las condiciones del mercado existente. Para el sector exportador de soja la ganancia rondaría los USD 200 millones inicialmente, debido al precio mayor que paga China por este producto.

En contraparte, el sector cárnico se vería afectado negativamente, con una pérdida de aproximadamente USD 74 millones, debido al precio menor que China está dispuesto a pagar por la carne de la región. Por tanto, este redireccionamiento no implicaría una mejora en el ingreso total por exportaciones, considerando los precios actuales que paga China frente a los abonados por otros mercados como Taiwán, Chile, la Unión Europea o Israel.

Además, este enfoque basado en volumen empleado por China, incluso incluyendo cortes no premium y menudencias, podría beneficiar a un pequeño grupo de exportadores, pero tendría consecuencias más amplias para la economía nacional: menor disponibilidad de carne para el consumo local, posible aumento de

embriones, reproductores vivos) de países como Brasil, Uruguay, Argentina y Australia. Esto forma parte de una estrategia deliberada para mejorar su hato ganadero y eventualmente convertirse en un exportador competitivo de carne de calidad. Según el Departamento de Agricultura de los Estados Unidos (USDA), China ha aumentado sustancialmente la importación de genética ganadera en los últimos años.

Asimismo, ya cubre el 97% de su demanda de carne porcina con producción nacional, luego de décadas de ser uno de los mayores importadores del mundo. No sería sorprendente que, siguiendo el mismo patrón, China también se prepare para abastecer completamente su mercado interno de carne bovina y posicionarse como un exportador agresivo en el futuro.

Este contexto refuerza la necesidad de mirar más allá del beneficio inmediato de redireccionar exportaciones hacia China y considerar los riesgos estratégicos: perder mercados actuales de alto valor, debilitar el abastecimiento interno, y fomentar una dependencia de un mercado que podría dejar de ser comprador para convertirse en un competidor directo. La política exterior y comercial de Paraguay debe priorizar la estabilidad, la diversificación de mercados y la seguridad alimentaria, sin hipotecar el futuro por beneficios efímeros.

3. Precio promedio pagado por China a los países del MERCOSUR. Fuente: Trademap.

Tabla 2: Beneficios directos estimados anuales de un TLC con China Continental

Concepto

Beneficio neto por venta d e

carne y soja

Estimación anu al USD

128 millones

Beneficios de precio para importaciones 220 – 250 millones

Inversión y posibles obras en infraestructura 4

232 millones

Detalle

Mejores precios para la soja y menores precios para la carne por exportar directamente a China

Ahorro por eliminación de aranceles sobre bienes e insumos chinos

China suele financiar grandes obras en socios comerciales (especialmente en países de envergadura económic a significativa)

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya

COSTOS ECONÓMICOS DIRECTOS

Una relación diplomática-comercial con China Continental ciertamente generaría un impacto positivo en algunos sectores económicos, como el sojero. Sin embargo, es preciso considerar también los costos que acarrearía esta decisión política. Como efecto inmediato, el primer resultado negativo seria la pérdida de cooperación no reembolsable de Taiwán, que asciende hasta USD 25 millones anuales, incluyendo proyectos en salud, educación, tecnología, cooperación militar y apoyo directo a instituciones estatales, así como la pérdida de cooperación reembolsable, como el préstamo de USD 200 millones en condiciones preferenciales para la Agencia Financiera de Desarrollo (AFD).

Se perdería también el mercado creciente de Taiwán, que llegaría a USD 299 millones en 2026. A ello se suma una recaudación fiscal adicional estimada en USD 240 millones, resultante de las importaciones de productos de origen chino, que se perdería con la firma de un TLC.

También habría un impacto negativo sobre la industria local, debido a la pérdida de mercado de la industria nacional frente a las importaciones chinas más baratas.

4. Cálculo con base a las inversiones ejecutadas chinas en países que recientemente han iniciado relaciones diplomáticas oficiales con China Continental, como El Salvador, Nicaragua y Honduras. Estos países también comparten características similares con Paraguay respecto a tamaño y grado de desarrollo.

Tabla 3: Costos directos estimados anuales de un TLC con China Continental

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya

En el corto plazo, la pérdida de facturación anual total de la industria sería de aproximadamente USD 720 millones (de USD 1.118 millones de importaciones adicionales en el primer año), lo que resulta en una pérdida de valor agregado nacional de USD 308 millones. Este valor agregado contempla una pérdida de USD 60 millones en salarios, que tienen un efecto multiplicador en la economía, generando una pérdida total de USD 428 millones.

Asimismo, la pérdida de empleo directo sería de alrededor 11.500 puestos de trabajo en el sector industrial en el primer año de vigencia del TLC, pero todo el empleo industrial estará en riesgo. Por supuesto, existen sectores más afectados, en relación al aumento de las importaciones y sus aranceles vigentes que quedarían sin efecto. Los sectores más afectados serían el sector textil (-3.875 empleos), el sector químico (-3.244 empleos), el sector metalúrgico (-1.784 empleos) y el sector de cuero y calzado (-966 empleos).

5. Cálculo con base al crecimiento anual de las exportaciones a Taiwán.

6. Cálculo con base a la cooperación anual promedio prevista en la Ley N° 7.390

7. Cálculo con base a la Ley "Que aprueba el contrato de préstamo número 622649001 suscrito en fecha 14 de febrero de 2025, entre la Agencia Financiera de Desarrollo (AFD) y The Export-Import Bank of the Republic of China (EXIMBANK – Taiwán..”

8. Cálculo con base a datos de recaudación arancelaria anual promedio por importación de productos de origen chino, obtenidos de la DNIT.

9. Cálculo en base a una aproximación de la elasticidad de las importaciones respecto a los aranceles, donde se estimó cuanto aumentarían las importaciones por rubros desde China con una eliminación de los aranceles según grupos arancelarios. Se consideró solo los rubros industriales con producción nacional, y se estimó el valor agregado directo a partir de datos de cuentas nacionales sectoriales. Se añade un multiplicador del gasto en las remuneraciones para captar efectos indirectos.

Además de los beneficios por la venta de carne y soja, que en realidad impacta positivamente solo en el segundo producto, con la exoneración de aranceles los importadores de bienes e insumos también se verían beneficiados a través de un ahorro en el pago de estos, que terminaría por abaratar los productos de origen chino. Así mismo, China es conocida por sus múltiples inversiones en países con los cuales tiene una relación comercial directa, lo que también resulta importante considerar desde una mirada global. Sin embargo, la atracción de Inversión Extranjera Directa (IED) china o el financiamiento adicional que podrían surgir son aún inciertos o especulativos, sin compromisos firmes ni evidencia sólida.

Por otro lado, es imposible separar esta decisión político-económica de los altos costos que traería consigo. El primer resultado de ello sería la pérdida tanto del mercado taiwanés como de la cooperación técnica reembolsable y no reembolsable que el país viene desarrollando en Paraguay desde hace más de 60 años. Al mismo tiempo, la eventual eliminación de los aranceles aplicados a los productos de origen chino generaría una merma en la recaudación fiscal del Estado. Finalmente, una apertura total del mercado a productos chinos tendría un efecto adverso sobre la industria nacional, que difícilmente podría competir en precios frente a las economías de escala de la industria china.

Tabla 4: Resultado neto estimado anual de un TLC con China Continental

Ganancias por mejor precio en soja

Ganancia de precio por im portaciones

Ganancia por inversiones y obras

Pérdida fiscal (aranceles a China)

Pérdida por fin de exportaciones a Taiwán

Pérdida de cooperación técnica y donaciones

Impacto potencial negativo en industria local

0 a -250 millones

5 millones

millones Imp acto macroeconómico total

El resultado neto es negativo si se evalúan todas las aristas

Este análisis subraya que no basta con evaluar el posible incremento de exportaciones, sino que es indispensable considerar el efecto global en el aparato productivo nacional, la sostenibilidad fiscal y la pérdida de alianzas estratégicas que han aportado mucho al desarrollo.

La Tabla 4 expone el resultado macroeconómico de un TLC con China Continental, el cual resulta negativo. Esto sugiere que los beneficios no son suficientes para compensar los altos costos que generaría esta decisión. Por un lado, Paraguay solo tiene posibilidades de vender 2 productos a China de forma significativa: soja y carne. Para la carne paraguaya, dados los precios que acostumbra pagar el país asiático a los vecinos del MERCOSUR, no habría negocio de largo plazo. En contrapartida, la soja experimentaría un incremento interesante en su facturación, aunque no lo suficiente para sacrificar el status quo actual.

China no solo cuenta con una industria robusta y altamente productiva, también provee insumos y materiales a las demás industrias del mundo. Considerando esto, no sería acertado suponer que el gigante asiático estaría dispuesto a adquirir bienes manufacturados del mercado local. Una industria nacional que ya viene

luchando por ganar espacio a nivel mundial y que no puede competir con los precios chinos, se vería totalmente arrinconada y sin espacio para seguir creciendo. Esto impactaría directamente en la economía nacional, el empleo, el bienestar de largo plazo de aquellas familias que dependen de la producción industrial y el propio desarrollo económico del país.

Aunque el análisis muestra un resultado negativo del TLC con China, que en tamaño puede ser considerado poco significativo en relación al PIB de la economía paraguaya (aproximadamente el 1%) es importante considerar algunos aspectos. Primero, que solo el 25% de los países que comercian con China tienen acuerdos de libre comercio, optando generalmente por otros tipos de acuerdos.

Segundo, las estimaciones son estáticas y no contemplan los riesgos dinámicos, como la primarización productiva a largo plazo y la postergación del desarrollo industrial, ya amenazados por el actual "TLC unilateral" fáctico con China. Tercero, aunque el balance agregado sea negativo, la distribución es desigual: algunos sectores ganan y otros pierden, generando una privatización de beneficios y una socialización de pérdidas, lo que profundiza las desigualdades económicas.

SECTOR

SECTOR

INDUSTRIA Y EMPLEO

-428 MILLONES USD

La relación comercial con China ya presenta una marcada asimetría, y esta se profundizaría si se avanza hacia un acuerdo comercial sin salvaguardias ni mecanismos de protección industrial. En el corto plazo, lo que se observaría no sería una expansión neta del comercio exterior, sino un simple redireccionamiento: las exportaciones actuales de carne y soja hacia otros destinos serían desviadas hacia China, con escaso o nulo valor agregado. Es decir, se trataría de un traslado geográfico de comercio, no de una mejora cualitativa en la estructura exportadora.

A su vez, la mayor venta a China podría generar una mejora aparente en la balanza comercial bilateral, pero será un equilibrio de suma cero: lo que se gane con China, se perderá con otros socios. Lo más preocupante es que, tal como demuestra la experiencia internacional, en el mediano y largo plazo la apertura irrestricta tiende a incrementar el déficit comercial estructural, profundizando la dependencia de importaciones industriales y afectando negativamente a la producción y el empleo local. Este estudio mostrará con evidencia que el desafío no es simplemente abrirse más a China, sino mejorar el acceso a su mercado, proteger el tejido productivo nacional y evitar un patrón de especialización regresiva.

Un escenario sin TLC implicaría establecer vínculos comerciales con China y romper la relación actual con Taiwán. Sin embargo, esto no necesariamente supondría una gran apertura del mercado paraguayo a los productos chinos, ni tampoco garantías de acceso amplio al mercado chino para nuestros productos. A esto se sumarían posibles diferencias en materia de inversiones y ejecución de obras.

Para estimar un escenario sin TLC, se parte del

escenario con TLC, pero relajando algunos supuestos. Por ejemplo, la menor apertura del mercado chino a la carne y soja paraguaya, la menor reducción de aranceles paraguayos a productos chinos, y, por consiguiente, la menor pérdida fiscal y el menor impacto en la industria local. También, se recalibraron las inversiones chinas, con base a experiencias de países similares, dado la menor preferencia que tendrá el país asiático sin un acuerdo de libre comercio. Asimismo, se parte de los siguientes supuestos:

Son impactos que no puede vincularse directamente con la apropiación de beneficios o costos de un sector, debido a que suelen ser bienes públicos, y que, actualmente, son especulativos

a. Reconocimiento diplomático formal a la República Popular China, con ruptura de relaciones con Taiwán, debido a la política de “una sola China”.

b. No firma inmediata de un Tratado de Libre Comercio (TLC) con China para evitar un “shock fiscal”; en su lugar, se accede al mercado chino bajo condiciones NMF (Nación Más Favorecida).

c. Negociación activa de condiciones de inversión industrial y cooperación tecnológica con China, como contrapartida al cambio de reconocimiento.

d. Implementación de medidas de protección a la industria nacional (por ejemplo: cuotas, salvaguardas, incentivos a la reconversión productiva).

De esta manera, se puede ver que el resultado neto, o el impacto macro total, en una situación sin TLC es de una pérdida menor, exactamente de USD -504 millones. Es decir, en el escenario con TLC a nivel agregado Paraguay estaría perdiendo USD 592 millones en relación a la situación actual, y, en el escenario sin TLC, Paraguay estaría perdiendo USD 504 millones. Por lo que, un acuerdo comercial con China sin libre comercio aún sería negativo para la economía paraguaya. La diferencia entre ambos es ínfima.

Ambos resultados son, en tamaño relativo, poco significativos en relación a la economía paraguaya, y, como se mencionó en el apartado anterior, estáticos o de corto plazo. Por lo que, en el corto plazo, preferir un escenario u otro no tiene grandes efectos económicos, aunque sí puede tener efectos muy diferentes si consideramos el largo plazo. Tener un acuerdo con TLC puede asegurar la ya primarizada economía paraguaya en el largo plazo, sin muchas posibilidades de desarrollo industrial. Firmar un acuerdo más inteligente, sin TLC, puede generar más salvaguardas a sectores estratégicos y transformadores.

A continuación, se presenta una lista de América Latina y el Caribe que han oficializado sus relaciones diplomáticas o firmado un TLC recientemente con China.

Tabla 6: Comercio de países seleccionados con China que cuenta con reconocimiento diplomático o TLC reciente

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos del Centro de Comercio Internacional

De todos los países que han oficializado sus relaciones diplomáticas con China o firmado un TLC recientemente, solo Chile y Perú se encuentran en una posición más privilegiada en cuanto a su balanza comercial con el gigante asiático. Sin embargo, esto no responde al comercio de productos de gran valor agregado, sino a la exportación de minerales metálicos, como cobre y litio, ampliamente demandados por China para sus industrias.

En el caso de Costa Rica, su déficit comercial con China se incrementó en un 178% desde 2010, un año antes de la firma del TLC. Este deterioro se explica, principalmente, por el aumento sostenido de las importaciones de vehículos, teléfonos y monitores. Si bien el producto más exportado por Costa Rica al mercado chino es

de gran valor agregado (los instrumentos médicos), su volumen no ha sido suficiente para revertir el saldo negativo de la balanza comercial.

Ecuador y Nicaragua han registrado un deterioro del 147% y 76%, respectivamente, en su balanza comercial con China desde el inicio de sus relaciones en 2007 y 2021. Esta evolución responde a la dinámica comercial habitual entre China y América Latina, caracterizada por un intercambio asimétrico: mientras el país asiático exporta bienes de alto valor agregado —como motocicletas y tractores hacia Nicaragua, y teléfonos y automóviles hacia Ecuador— estos países colocan en el mercado chino principalmente productos primarios, como crustáceos, minerales de cobre y azúcar de caña. Esta configuración comercial contribuye a profundizar el desbalance en perjuicio de las economías latinoamericanas.

En el caso de Panamá en el año 2017 reconoce a China e inicia acuerdos comerciales. Un año antes, su déficit con China era de -USD 3.927 millones; exportaba a China USD 36 millones e importaba USD 3.964 millones. China se convirtió en su segundo socio comercial (intercambio +USD 5.300 millones) Para el año 2024 profundizó su déficit comercial con China a -USD 6.493 millones; exportó por USD 258 millones (+617 %) e importó por USD 6.751 millones +72%). Los beneficios para Panamá han sido tangenciales y las inversiones modestas.

En el caso de República Dominicana en el año 2018 reconoce a China. Un año antes, su déficit comercial con el país asiático era de -USD 2.587 millones. En dicho año le exportaba por USD 122 millones e importaba por USD 2.710 millones. En la actualidad, el país profundizó su déficit comercial con China, alcanzó un valor de -USD 5.621 millones; le exporta

a China por un valor de USD 367 millones (+200%) e importa de China por un valor de USD 5.989 millones (+132 %). Ha recibido inversiones chinas por valor de USD 252 millones.

El Salvador reconoció a China en agosto del año 2018; un año antes exportaba por un valor de USD 46 millones e importaba desde China por un valor de USD 804 millones, lo que generaba un déficit de -USD 758 millones. En el año 2024 su déficit fue de -USD 2.678: exporta USD 52 millones (+13%) e importa +USD 2.731 millones. (+240%). Recibió infraestructura donada (biblioteca, estadio, planta de agua). Aún no se concretan inversiones productivas significativas.

Honduras es el caso más reciente. Honduras estableció relaciones diplomáticas con China en el año 2023. En el año 2022 tenía un déficit comercial de -USD 2.346 millones; exportaba USD 7,6 millones e importaba por USD 2.354 millones. Perdió inmediatamente del mercado taiwanés (reducción de las exportaciones de camarón en un 39%); en el año 2022 le exportó a Taiwán por un valor de USD 123 millones, para el 2024 apenas USD 34 millones (-72%). El déficit comercial con China fue de -USD 2.520 millones en 2024; exportó solo USD 37 millones (+387%) e importó por USD 2.557 millones (9%).

Todas estas experiencias evidencian una mayor vulnerabilidad externa y dependencia comercial desde el inicio de las relaciones diplomáticas y/o comerciales con China. La evidencia regional muestra que cambiar de socio diplomático no garantiza mejores condiciones económicas. Por eso, Paraguay debe actuar con cautela, pragmatismo y visión de largo plazo.

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos del Centro de Comercio Internacional y la Organización de las Naciones Unidas

Los países incluidos en la Tabla 6 son aquellos que, si bien no cuentan con un tratado de libre comercio con China, han mantenido relaciones diplomáticas con el país asiático desde el siglo pasado. De este grupo, solo Brasil ha logrado mantener un superávit superior a USD 30.000 millones, impulsado principalmente por las exportaciones de soja.

En contraste, Argentina, Bolivia y Uruguay han experimentado un marcado deterioro en sus balanzas comerciales, llegando incluso a registrar caídas superiores al 1.000% en dos décadas, como en el caso de Uruguay. Mientras estos países exportan fundamentalmente productos primarios, como carne, China envía a la región bienes de alta complejidad y elevado valor, tales como teléfonos, máquinas para procesamiento de datos, automóviles y semiconductores. Esta situación refleja lo expuesto en el apartado anterior: China se posiciona como proveedor global de bienes con valor agregado, pero mantiene una demanda selectiva y limitada por productos industrializados.

La desindustrialización se refiere a la pérdida de peso del sector industrial en la economía y en el empleo, sin que haya una transición hacia sectores de mayor productividad. Diversos autores mencionan el fenómeno de desindustrialización que Brasil ha venido sufriendo con el paso de los años, que se ha intentado contrarrestar a través de la promoción de planes, políticas y programas de desarrollo industrial y transferencias estatales de recursos financieros hacia sectores seleccionados. Sin embargo, estos no han tenido el éxito que se esperaba.

A continuación, se presenta un resumen de la evidencia existente sobre el proceso de desindustrialización en Brasil:

• Caída del peso de la industria en el PIB: en 1972 la industria manufacturera representaba casi el 23% del PIB y en 2022 solo se acercó al 11%.

• Reducción del empleo industrial: mientras que en 1990 el empleo industrial constituía el 25% del total, a 2024 esta cifra bajó a 11,5%, reflejando una caída importante del empleo en el sector.

compuestas por bienes de consumo, intermedios y de capital. En contrapartida, a 2022 las materias primas constituyeron el 54% de las exportaciones. Esto deja en claro la primarizacion que ha sufrido la canasta exportadora del país.

Pero, ¿Dónde está el rol de China en esta situación?:

• Las importaciones desde China aumentaron 30 veces entre 2000 y 2020, impulsado principalmente por bienes manufacturados que compiten con la industria local.

• Reprimarización de las exportaciones brasileñas: en los 2000, los principales productos exportados por Brasil eran aviones, vehículos y manufacturas de origen agropecuario. Sin embargo, al 2021, materias primas como la soja, los minerales de hierro, y el aceite de petróleo, con destino a China, concentraban la mayor parte de las exportaciones.

De lo anterior se puede desprender una conclusión importante: China no resulta un socio estratégico para Paraguay en las condiciones actuales. No sería inteligente para el país romper relaciones con su histórico aliado: Taiwán. Al contrario, lo ideal sería ampliar esta alianza estratégica, consolidando así esta relación bipartita y afianzando los beneficios mutuos.

Paraguay puede y debe renegociar con Taiwán una nueva etapa en la relación bilateral que supere el modelo tradicional de cooperación no reembolsable. Se trata de migrar de una lógica de ayuda a una asociación estratégica para el desarrollo productivo, donde la inversión, la innovación, el conocimiento y la energía sean los ejes centrales.

existente entre Paraguay y Taiwán, un programa nacional de nivelación académica permitiría que más jóvenes paraguayos accedan a la universidad, superando las barreras de desigualdad educativa.

B) De la misma manera, es menester movilizar la inversión taiwanesa directa en sectores industriales prioritarios. con su reconocida experiencia industrial y tecnológica, puede convertirse en un aliado clave en la instalación de plantas industriales de alta tecnología (semiconductores, manufactura electrónica, farmacéutica, biotecnología, electro movilidad), deslocalizando parte de sus procesos en territorio paraguayo. En ese sentido, se podría ampliar la cooperación para el desarrollo de Parques Tecnológicos o Zonas Francas Especializadas, donde empresas taiwanesas operen con transferencia de tecnología y empleos de calidad.

Establecer mecanismos binacionales de financiación e incentivos para que empre sas taiwanesas inviertan en Paraguay bajo reglas claras de repatriación de utilidades, seguridad jurídica y beneficios fiscales resulta clave para la promoción de las

C) Actualmente, Paraguay se enfrenta a un desafío estructural: el agotamiento de la energía eléctrica. El país necesitará cerca de USD 12.000 millones en nuevas fuentes de generación de energía para el 2030–2040, periodo en que la demanda eléctrica superará con creces a la oferta. Es allí donde Taiwán puede jugar un rol clave con financiamiento a largo plazo con condiciones de desarrollo, inversión directa en fuentes limpias de generación energética (incluso mediante emprendimientos binacionales) y cooperación técnica para planificación energética eficiente. Además, en línea con el punto B), el país puede remitir inversión en sectores de alta tecnología que utilicen la energía generada. Posiblemente, la tentación de China Continental surgirá precisamente en este punto , y en este caso, sí podrá considerarse como oferta tentadora para el país.

Además, el país puede recibir inversión en sectores de alta tecnología que utilicen la energía generada. Posiblemente, la tentación de China Continental surgirá precisamente en este punto, y en este caso, sí podrá considerarse como oferta tentadora para el país. En este marco, sería oportuno que otros socios estratégicos de Paraguay, como Israel y Estados Unidos, consideren un involucramiento más decidido en iniciativas de cooperación e inversión que potencien la competitividad y la resiliencia económica del país. Su experiencia, tecnología y capacidad de financiamiento pueden ser complementos clave para el desarrollo sostenible paraguayo en el largo plazo.

Este nuevo marco no debe basarse en “donaciones perpetuas”, sino en alianzas con beneficios recíprocos. Paraguay no pide regalos, pero sí condiciones equitativas: tarifas que reflejen costos reales, acceso al conocimiento y reglas claras para recuperar la inversión. En ese esquema, ambos países ganan: Taiwán afianza su presencia internacional y Paraguay acelera su industrialización con soberanía.

Una política de Estado orientada a multiplicar la cooperación estratégica con Taiwán permitiría a Paraguay mantener su soberanía diplomática, evitar el impacto negativo de un giro abrupto hacia China, y al mismo tiempo avanzar hacia un modelo de desarrollo industrial, tecnológico y sostenible. La clave no es elegir entre dos gigantes, sino usar la relación con Taiwán como palanca para el desarrollo nacional.

• La relación comercial actual entre Paraguay y China Continental es marcadamente asimétrica, con un enorme déficit comercial: se importan bienes por más de USD 5.000 millones y se exporta por menos de USD 30 millones.

• En el corto plazo, el impacto de un TLC con China no representaría una ganancia estructural sino un redireccionamiento de comercio (soja y carne) desde otros destinos hacia China, sin aumento significativo del valor agregado.

• En el mediano y largo plazo, la experiencia internacional sugiere que esta relación tenderá a consolidar un patrón de primarización productiva y desindustrialización, como sucedió en Brasil y en múltiples países de América Latina.

• El mercado chino para la carne no es sostenible a largo plazo. China está invirtiendo fuertemente en genética bovina alta calidad para desarrollar su propio stock ganadero y sustituir importaciones.

• Casos documentados de empresas en países más industrializados (Reino Unido, Australia, Chile, Perú, Argentina, entre otros) muestran que la apertura sin políticas de protección ha provocado cierres masivos en sectores textil, metalúrgico, calzado y farmacéutico.

La paradoja fiscal detectada en Paraguay indica que, a pesar de que los productos chinos tributan más, el régimen de importaciones vigente hace que el fisco recaude menos por cada dólar importado desde China que desde el MERCOSUR.

• En lugar de seguir exportando soja como materia prima, Paraguay debe avanzar en la industrialización del grano (aceites, biodiésel, proteínas vegetales), elevando el ingreso por tonelada y generando empleo local

• En el sector cárnico, se debe priorizar la apertura de mercados premium (Unión Europea, Golfo, Corea del Sur, etc.) en lugar de concentrarse en el mercado chino, cuya demanda será decreciente en el tiempo.

• El país debe impulsar una política activa de desarrollo industrial que promueva reconversión productiva, tecnología y resiliencia frente a la competencia internacional.

• El verdadero dilema no es Taiwán o China, sino dependencia o autonomía. Lo que está en juego es el modelo de desarrollo del país, su inserción en el mundo y su capacidad de tomar decisiones soberanas. Se invita a pensar más allá de lo coyuntural, adoptando una mirada estructural y de largo plazo. Apostar a una política exterior inteligente, basada en resultados concretos, será la clave para que Paraguay no pierda su voz propia en el concierto internacional.

Paraguay debe apostar por una estrategia nacional de desarrollo productivo, fortaleciendo su vínculo con Taiwán, multiplicando la cooperación técnica, y negociando inteligentemente su inserción internacional. El pragmatismo, no la geopolítica, debe guiar las decisiones.