20

20

• 6.. Grondstofverbruik; • 6.. Betaalde lonen; • 6.. Overige fabricagekosten. – Bij het overboeken van de eindproducten naar de rekening 7.. Voorraad gereed product, crediteer je rubriek 6 tegen de standaard fabricagekosten. – In rubriek 6 crediteer je de volgende rekeningen: • 6.. Standaard grondstofverbruik; • 6.. Standaardlonen; • 6.. Standaard overige fabricagekosten.

1.6

HOE ANALYSEER IK HET FABRICAGERESULTAAT? In "Hoe gebruik ik rubriek 6 bij een industriële onderneming?" heb je gezien hoe je: – de werkelijke fabricagekosten in rubriek 6 debiteert; – de standaard fabricagekosten in rubriek 6 crediteert. Je kunt nu de voortgang tijdens het fabricageproces analyseren met de rekeningen in rubriek 6. Voor zover mogelijk ga je de efficiencyverschillen en prijsverschillen op de grondstoffen, de lonen en overige fabricagekosten vaststellen. Extracomptabele en intracomptabele calculatie Het berekenen van efficiencyverschillen en prijsverschillen met calculaties of berekeningen noem je extracomptabele calculatie van de prijs- en efficiencyverschillen. Je gebruikt daarbij geen (comptabele) gegevens uit de boekhouding. Je zult zien dat je deze verschillen ook kunt vaststellen door de bedragen op grootboekrekeningen te vergelijken. Dit noem je intracomptabele calculatie.

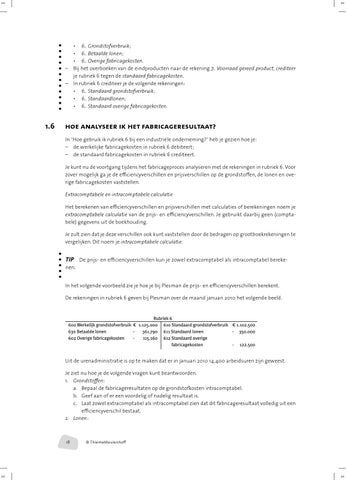

TIP De prijs- en efficiencyverschillen kun je zowel extracomptabel als intracomptabel berekenen. In het volgende voorbeeld zie je hoe je bij Plesman de prijs- en efficiencyverschillen berekent. De rekeningen in rubriek 6 geven bij Plesman over de maand januari 2010 het volgende beeld.

Uit de urenadministratie is op te maken dat er in januari 2010 14.400 arbeidsuren zijn geweest. Je ziet nu hoe je de volgende vragen kunt beantwoorden. 1. Grondstoffen: a. Bepaal de fabricageresultaten op de grondstofkosten intracomptabel. b. Geef aan of er een voordelig of nadelig resultaat is. c. Laat zowel extracomptabel als intracomptabel zien dat dit fabricageresultaat volledig uit een efficiencyverschil bestaat. 2. Lonen:

18

20

© ThiemeMeulenhoff

20