Podniky, občania i štát majú v rôznom čase rôzne množstvo peňažných prostriedkov. Niekedy sa im darí viac a množstvo peňazí, ktoré majú k dispozícii, je väčšie, ako momentálne potrebujú, inokedy sa môžu dostať do situácie, keď im vlastné peňažné prostriedky nestačia. Kedysi si ľudia často uschovávali svoje úspory doma. Tým, že boli peniaze uložené na nejaké bezpečné miesto a nevyužívali sa ďalej, ich množstvo sa nezvyšovalo. Dnes ľudia rozmýšľajú ináč. Ak má niekto voľné peňažné prostriedky, snaží sa ich využiť tak, aby mu priniesli čo najvyšší výnos. Naopak, ak niekomu peniaze chýbajú, obráti sa na nejakú inštitúciu, ktorá mu tieto peňažné prostriedky za určitú odmenu zabezpečí.

ZÁKLADNÉ POJMY

Finančný trh peňažný trh kapitálový trh devízový trh trh drahých kovov poistný trh banková sústava platobný styk poistenie hospodárenie domácnosti

ÚLOHA NA ZAMYSLENIE

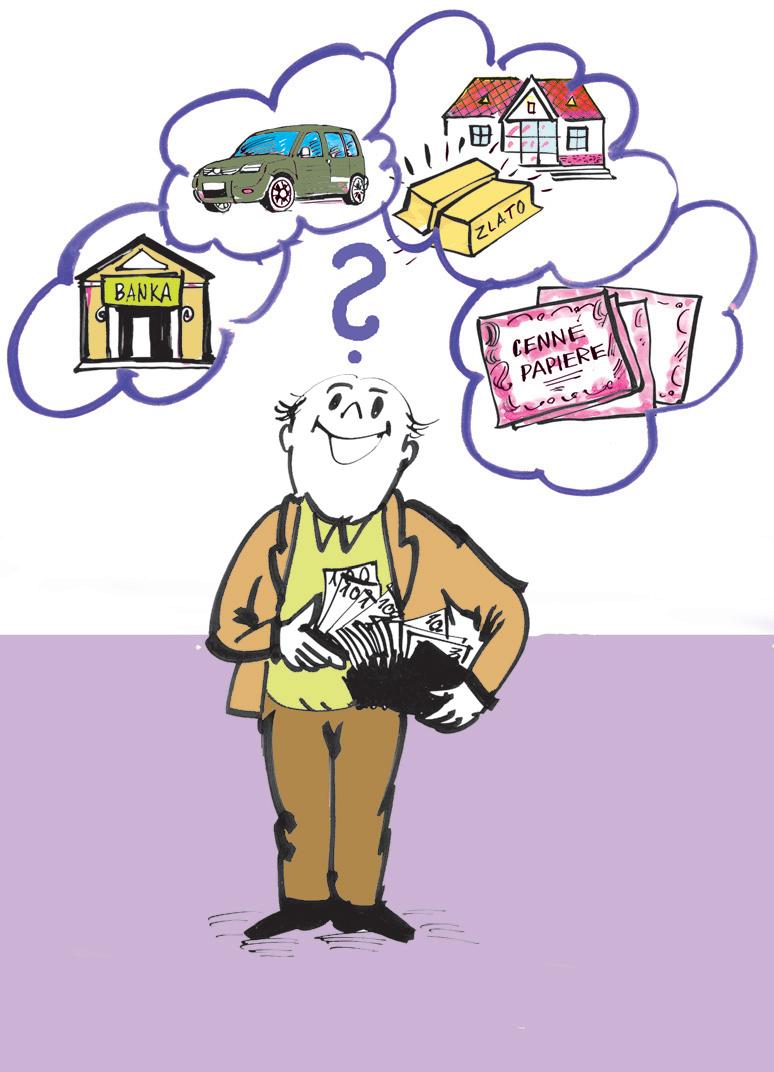

Predstavte si, že vyhráte v lotérii jeden milión eur. Čo by ste s nimi urobili?

PREMÝŠĽALI STE TAKTO?

Určite vám najskôr napadnú veci, po ktorých túžite a chceli by ste si ich kúpiť. Napríklad byt, auto, motocykel, cesta okolo sveta, zariadenie do bytu, módne oblečenie, štúdium v zahraničí a i. Vzhľadom na výšku výhry vám po uspokojení týchto túžob ostáva ešte dosť peňazí, ktoré by ste mali investovať tak, aby vám prinášali výnos. Ponúkajú sa vám viaceré možnosti. Časť peňazí môžete vložiť do banky na termínovaný účet, za časť nakúpite niektoré druhy cenných papierov, môžete investovať do zlata a diamantov, kúpite ďalšiu nehnuteľnosť a budete ju prenajímať alebo využijete iné možnosti.

3.1. Podstata finančného trhu

V TEJTO ČASTI SA NAUČÍTE: charakterizovať finančný trh, vysvetliť podstatu peňažného a kapitálového trhu, rozlišovať primárny a sekundárny trh, charakterizovať priame a nepriame financovanie, charakterizovať ďalšie zložky finančného trhu.

Prostredníctvom finančného trhu sa presúvajú peňažné prostriedky od tých, ktorí ich majú prebytok, k tým, ktorí tieto prostriedky potrebujú.

FINANČNÝ TRH je miesto, kde sa stretáva ponuka peňažných prostriedkov a dopyt po týchto prostriedkoch.

Na finančný trh vstupujú rôzne subjekty. Sú to najmä domácnosti, podniky a štát. Môžu vystupovať v úlohe veriteľov alebo dlžníkov.

Veritelia predstavujú ponuku. Majú viac peňažných prostriedkov, ako potrebujú, preto ich chcú umiestniť na finančnom trhu, aby im priniesli výnos.

Dlžníci predstavujú dopyt. Na finančnom trhu chcú získať peňažné prostriedky, ktoré im chýbajú.

Peňažné prostriedky sa presúvajú od veriteľov k dlžníkom pomocou rôznych finančných nástrojov Takýmito nástrojmi sú napríklad cenné papiere, vklady v bankách, úvery, drahé kovy a i.10 Výsledkom stretnutia ponuky finančných prostriedkov a dopytu po nich je ich cena.

FINANČNÝ TRH

PONUKA finančných prostriedkov (veritelia) cena

DOPYT po finančných prostriedkov (dlžníci) (ddlžžníci)

Pohyb peňažných prostriedkov od veriteľov k dlžníkom sa môže uskutočňovať priamo alebo nepriamo Pri priamom financovaní získavajú dlžníci peňažné prostriedky priamo od veriteľov.

Dlžníci –predstavujú dopyt po peňažných prostriedkoch priame financovanie v peňaž prost

10 Pri úveroch si jedna strana požičia (dlžník) a druhá strana požičiava peniaze za dohodnutú odmenu – úrok (veriteľ). Pri vkladoch si jedna strana uloží peniaze napríklad v banke (veriteľ) a druhá strana peniaze ukladá (dlžník). Veriteľ dostáva od dlžníka úrok. Cenné papiere predstavujú dokument alebo zápis, s ktorým sú spojené určité práva. Medzi cenné papiere patria napríklad akcie, dlhopisy, vkladové listy, šeky, zmenky.

Nepriame financovanie sa uskutočňuje prostredníctvom finančných sprostredkovateľov, ktorí vystupujú na strane dlžníkov i veriteľov. Najskôr získavajú peňažné prostriedky od tých, ktorí ich majú prebytok (veriteľov) a voči nim vystupujú ako dlžníci. Získané prostriedky znovu rozdeľujú v prospech tých, ktorí ich potrebujú (dlžníkov) a voči nim vystupujú ako veritelia. Finančnými sprostredkovateľmi sú napríklad obchodné banky.

Veritelia vkladajú peniaze do banky

PRÍKLAD

Obyvatelia a podniky si ukladajú peniaze do banky na rôzne druhy účtov. Banky ich poskytujú v podobe úverov rôznym záujemcom.

BANKA DlžníkVeriteľ

Dlžníci si požičiavajú peniaze z banky

ÚLOHA 1

Rozhodnite, či ide o priame alebo nepriame financovanie:

a) Pánovi Smoliarovi banka poskytla úver.

b) Podnikateľ pán Prosík si požičal peniaze od iného podnikateľa.

c) Pani Zmenárková si vymenila v banke eurá za doláre pred cestou do Ameriky.

d) Pani Brzobohatá zdedila cenné papiere a požiadala obchodníka s cennými papiermi, aby ich predal na burze.

Základné zložky finančného trhu

Na finančnom trhu sa nachádza viacero čiastkových trhov, na ktorých sa obchoduje s odlišnými produktmi. Tieto trhy tvoria tzv. zložky finančného trhu.

Základné kritérium členenia finančného trhu je časové hľadisko, podľa ktorého sa trh delí na peňažný a kapitálový.

Peňažný trh

Finančný trh z časového hľadiska peňažný trhkapitálový trh

Na peňažnom trhu sa obchoduje s krátkodobými finančnými nástrojmi. Ich splatnosť je do jedného roka. Na trh prichádzajú najmä tí, ktorí majú prechodný nedostatok peňažných prostriedkov a potrebujú si ich požičať. Získané peňažné prostriedky im slúžia na krytie krátkodobých potrieb. Na peňažný trh prichádzajú aj tí, ktorí majú krátkodobo prebytok peňažných prostriedkov, chcú ich investovať a získať výnos.

PRÍKLAD

Pán Glazúra zamestnáva vo svojom podniku desiatich zamestnancov. Mzdu im vypláca ôsmy deň v mesiaci. Za posledné tri mesiace mu viacerí odberatelia neuhradili faktúry za dodaný tovar a on nemá peniaze na výplatu miezd. Preto si ich krátkodobo požičal od banky a stal sa dlžníkom. V nasledujúcom mesiaci mu uhradili faktúry viacerí odberatelia a dostal aj preddavok na veľkú zákazku. Mal viac peňazí, ako momentálne potreboval. Preto ich investoval krátkodobo na peňažnom trhu vložením na trojmesačný termínovaný účet a stal sa veriteľom.

Na peňažnom trhu sa obchoduje napríklad s krátkodobými úvermi, vkladmi, cennými papiermi a i.11

Tieto finančné nástroje majú: vysokú likviditu (sú schopné rýchlo sa premeniť na peniaze, ktoré možno ihneď použiť), nízke riziko (je menšia pravdepodobnosť, že sa počas krátkeho obdobia zmení situácia na finančnom trhu), nižšie výnosy (súvisia s vysokou likviditou a nízkym rizikom).

Cenou na peňažnom trhu je úrok.

Kapitálový trh

PRÍKLAD

Na kapitálovom trhu sa obchoduje so strednodobými a dlhodobými finančnými nástrojmi. Ich splatnosť je viac ako jeden rok. Na trh prichádzajú tí, ktorí chcú voľné peňažné prostriedky investovať na dlhší čas, alebo ktorí ich na dlhší čas potrebujú. Získané peňažné prostriedky slúžia na krytie dlhodobých potrieb

Pán Súkeník plánuje o dva roky modernizovať podnik na výrobu látok. Úspory, ktoré chce na to použiť, zatiaľ investoval na finančnom trhu. Časť vložil na termínovaný účet v banke a časť použil na nákup cenných papierov, ktoré majú splatnosť o dva roky.

Pán Kunst si chce zriadiť v podkroví rodinného domu ateliér. Nemá dosť peňažných prostriedkov, preto si zobral od banky hypotekárny úver,12 ktorý má splatiť za 10 rokov.

Na kapitálovom trhu sa obchoduje napríklad so strednodobými a dlhodobými úvermi, vkladmi, cennými papiermi a i. S týmito nástrojmi sa spája vyšší výnos a vyššie riziko ako s nástrojmi peňažného trhu. Majú však nižšiu likviditu.

Cenami na kapitálovom trhu sú úrok, kurzy cenných papierov a i.

Na kapitálovom trhu sa často obchoduje s cennými papiermi. Podľa toho, s akými cennými papiermi sa obchoduje, môžeme tento trh členiť na primárny a sekundárny.

11 Ku krátkodobým úverom patrí napríklad kontokorentný úver, eskontný úver a i. Krátkodobé vklady majú termín výberu do jedného roka. Krátkodobými cennými papiermi sú napríklad vkladové listy, zmenky, šeky.

12 Hypotekárny úver je druh úveru, pri ktorom dlžník ručí za svoje záväzky nehnuteľným majetkom (napr. budovou, pôdou).

MENOVÝ KURZ je cena peňažnej jednotky jednej krajiny vyjadrená v peňažných jednotkách iných krajín (napr. 1 € = 1,3131 USD).

ÚLOHA 2

Zistite v kurzovom lístku (ECB/NBS)14 aktuálny kurz eura k vybraným menám (napr. CZK, USD, GBP). Menové kurzy môžete zistiť aj v tlači alebo na internete.

Trh drahých kovov

Poistný trh

ÚLOHA 3

Na trhu drahých kovov sa obchoduje so zlatom, striebrom, platinou a inými drahými kovmi. Najväčší význam má trh zlata. Obchoduje sa najmä vo veľkých finančných centrách, kde sa určuje aj cena zlata (napr. v Londýne, Paríži, New Yorku, Tokiu). Cena sa mení a je určená v USD za jednu trójsku uncu.15

Na poistnom trhu sa stretáva ponuka a dopyt po špecifickom druhu tovaru –poistení. Cenou poistenia je poistné. Bližšie sa touto problematikou budete zaoberať v časti Poisťovne a ich úlohy.

Majiteľ podniku prichádza na finančný trh. O ktorú zložku finančného trhu sa zaujíma, ak má tieto ciele?

a) Potrebuje vymeniť eurá za libry pred cestou na obchodné rokovanie v Anglicku.

b) Potrebuje preklenúť dočasný nedostatok peňažných prostriedkov na dobu 3 mesiacov.

c) Chce postaviť novú výrobnú halu a potrebuje si požičať peniaze na 5 rokov.

d) Chce investovať dočasne voľné peňažné prostriedky do nákupu zlata.

e) Chce nakúpiť akcie známej akciovej spoločnosti.

f) Chce poistiť nové motorové vozidlo.

PROJEKTOVÁ ÚLOHA

Investičné zlato je bezpečnou investíciou najmä v časoch krízy. Predáva sa vo forme zlatých tehličiek a zlatých mincí. Zlaté tehličky sú rôznej hmotnosti, od jedného gramu až po jeden kilogram. Základom ceny zlata je aktuálna cena na svetovom trhu zlata. Zistite na internete podrobnejšie informácie o súčasnom obchodovaní so zlatom a jeho aktuálnu cenu za jednu trójsku uncu. Porovnajte vývoj cien zlata za ostatné roky. Údaje prezentujte formou PowerPointovej prezentácie.

DISKUSNÁ ÚLOHA

Diskutujte o tom, prečo ľudia investujú peňažné prostriedky do nákupu drahých kovov a diamantov.

14 ECB – Európska centrálna banka, NBS – Národná banka Slovenska

15 Trójska unca je základná hmotnostná jednotka na trhoch drahých kovov. Jedna trójska unca má hmotnosť 31,1034 g zlata.

3.2. Základy investovania na finančnom trhu

V TEJTO ČASTI SA NAUČÍTE:

charakterizovať investovanie, rozlišovať typy investorov, charakterizovať kolektívne investovanie.

Charakteristika investovania

INVESTOVANIE znamená vloženie voľných peňažných prostriedkov do rôzneho majetku s cieľom dosiahnuť výnos.

Ten kto investuje voľné peňažné prostriedky sa nazýva investor. Pri výbere nástrojov, do ktorých bude investovať, musí sledovať ich výnos, riziko a likviditu. Spolu tvoria tzv. investičný trojuholník.

výnos

investičný nástroj

riziko likvidita

VÝNOS predstavuje všetky príjmy, ktoré investor získa z daného nástroja.

RIZIKO predstavuje stupeň neistoty očakávaných výnosov.

LIKVIDITA vyjadruje, ako rýchlo sa môže premeniť určitý nástroj späť na hotovosť.

Pri investovaní je dôležité dodržiavať tzv. zlaté pravidlo investovania. Sleduje dosiahnutie čo najvyššieho výnosu pri čo najnižšom riziku a čo najvyššej likvidite. Žiadna investícia nedosahuje maximálne hodnoty vo všetkých troch kritériách. Okrem výnosu, rizika a likvidity by si mal investor všímať všetky poplatky, ktoré s investíciou súvisia a čas, potrebný na dosiahnutie predpokladaného výnosu.

PRÍKLAD

Ak investor nakúpi akcie prosperujúcej spoločnosti, môže očakávať vyšší výnos. Podstupuje ale riziko, že ak akciová spoločnosť nebude v budúcnosti prosperovať, očakávaný výnos nedosiahne a poklesne hodnota akcií. Tým sa môže znížiť aj ich likvidita.

Ak investor uloží peniaze na bežný účet v banke, môže očakávať nízky výnos. Riziko, že výnos nedosiahne, je nízke. Likvidita je vysoká, lebo peniaze môže hocikedy použiť na platenie alebo ich vybrať z účtu.

Kolektívne investovanie

Investovať na finančnom trhu je veľmi zložité. Nachádza sa tu veľa nástrojov a výber toho správneho si vyžaduje jeho poznanie, skúsenosti s investovaním, dostatočné informácie a tiež určitú dávku odvahy. Mnohým ľuďom tieto predpoklady chýbajú, a preto nechcú investovať samostatne. Ak majú voľné peňažné prostriedky a záujem o investovanie, môžu využiť služby finančných sprostredkovateľov, ktorí investujú peniaze jednotlivcov spoločne – kolektívne. Pri takomto investovaní potrebuje investor oveľa menej času, peňazí a vedomostí o investovaní.

Kolektívne investovanie znamená zhromažďovanie peňažných prostriedkov od verejnosti na základe verejnej ponuky, s cieľom investovať ich do rôzneho majetku.17 Túto činnosť vykonávajú tzv. správcovské spoločnosti. Vytvárajú a spravujú podielové fondy, ktoré predstavujú spoločný majetok investorov. Dokladom o vložených peňažných prostriedkoch do podielového fondu je cenný papier, tzv. podielový list.

Pri tomto investovaní prichádza k obmedzeniu a rozloženiu rizika. Fondy nakupujú desiatky rozličných cenných papierov a iných druhov majetku. Z nich niektoré môžu zaznamenať pokles a iné, naopak, vzrast svojej hodnoty. Tým sa riziko rozloží a pri nesprávnom investovaní podielnik môže prísť len o časť svojich peňazí.

PROJEKTOVÁ ÚLOHA

VEREJNÁ PONUKA

V nasledujúcom texte sú uvedené niektoré nástroje, ich riziko a výnos. Vyberte tie, do ktorých by ste investovali svoje peniaze. K akému typu investora patríte? Svoj výber zdôvodnite.18

Spôsob uloženia peňazíRizikoVýnos

Bežný účetveľmi nízkeveľmi nízky

Vkladná knižkaveľmi nízkeveľmi nízky

Termínovaný vkladveľmi nízkenízky

Cenné papiere peňažného trhunízkenižší

Dlhopisynízkestredný

Akcieveľmi vysokévysoký

Nehnuteľnosťnízkestredný Lotériaobrovskéneistý

DISKUSNÁ ÚLOHA

Diskutujte o výhodách a nevýhodách jednotlivých investícií v projektovej úlohe.

17 Verejná ponuka je oznámenie alebo odporúčanie na zhromažďovanie peňažných prostriedkov uverejnené v rozhlase, v televízii, v tlači, na internete a pod.

18 V úlohe nesledujeme likviditu, lebo tá môže byť pri tom istom nástroji rôzna, napríklad termínovaný vklad na kratšie obdobie má vyššiu likviditu ako termínovaný vklad na dlhšie obdobie.

VÝROKY

Úspech je zlý učiteľ. Kvôli nemu si múdri ľudia myslia, že nemôžu prehrať.

(Bill Gates, americký podnikateľ, spoluzakladateľ spoločnosti Microsoft)

O metóde investovania hádzaním šípok do terča sa dá povedať toto: „Kúpte celý terč.“

(Peter Lynch, autor kníh o investovaní, investičný poradca)

Kvôli okamžitému zisku nepredám budúcnosť.

(Werner von Siemens, vynálezca, zakladateľ firmy Siemens)

ELEKTRONICKÁ PODPORA

Pri riešení projektovej úlohy môžete využiť informácie z internetových stránok rôznych bánk, napríklad: www.nbs.sk, www.tatrabanka.sk, www.otpbank.sk, www.slsp.sk a i.

KONTROLNÉ ÚLOHY

1. Charakterizujte investovanie.

2. Vysvetlite pojem investičný trojuholník.

3. Charakterizujte jednotlivé typy investorov.

4. Vysvetlite podstatu kolektívneho investovania.

RIEŠENIE ÚLOHY Z ČASTI 3.2.

Úloha 1 individuálne riešenie

3.3. Banky a ich úlohy

V TEJTO ČASTI SA NAUČÍTE: opísať bankovú sústavu v Slovenskej republike, charakterizovať vklady a úvery, uviesť ďalšie operácie bánk.

Charakteristika bankovej sústavy

Na finančnom trhu pôsobia rôzne banky. Spolu tvoria bankovú sústavu. V Slovenskej republike je viacstupňová banková sústava. Tvoria ju: centrálna banka – je ňou Národná banka Slovenska (NBS), obchodné banky19 – ich činnosti majú väčšinou obchodno-podnikateľský charakter (napr. Všeobecná úverová banka, a. s., Tatrabanka, a. s. a i.).

V Európskej únii podliehajú centrálne banky členských krajín Európskej centrálnej banke. obchodná banka A obchodná banka B obchodná banka C obchodná banka D ďalšie obchodné banky

CENTRÁLNA BANKA

19 Obchodné banky sa nazývajú aj komerčné banky. V ďalšom texte budeme používať pojem „banka“ vo význame „obchodná banka“, resp. pobočka zahraničnej banky.

Národná banka Slovenska

NÁRODNÁ BANKA SLOVENSKA je nezávislá centrálna banka.20 Tvorí vrchol bankovej sústavy.

Po vstupe Slovenska do Európskej únie v roku 2004 a do Európskej menovej únie v roku 2009 sa stala súčasťou Európskeho systému centrálnych bánk a Eurosystému a musí sa riadiť ich spoločnými pravidlami.21

HLAVNÝM CIEĽOM Národnej banky Slovenska je udržiavanie cenovej stability.

Na zabezpečenie tohto cieľa vykonáva rôzne funkcie. Pri ich plnení sa riadi pokynmi ECB. Napríklad: zodpovedá za menovú politiku; riadi a zabezpečuje platobný styk; emituje bankovky a mince vrátane pamätných mincí; vykonáva dohľad nad finančným trhom; reprezentuje štát v medzinárodných finančných a menových inštitúciách; poskytuje vybrané služby verejnosti – (napr. posúdenie pravosti bankoviek, výmenu slovenských korún za eurá a i.).

PRÍKLAD

Od roku 2009 sa používa na Slovensku mena euro. Euro nahradilo slovenskú korunu, ktorá bola zavedená v roku 1993, so vznikom Slovenskej republiky. V roku 2008 sa Národná banka Slovenska rozlúčila so slovenskou korunou vydaním pamätnej striebornej mince v hodnote 1 000 Sk „Rozlúčka so slovenskou korunou“. Mincovňa Kremnica vyhotovila celkom 22 000 kusov týchto mincí, ktoré sú zaujímavé pre zberateľov (numizmatikov)

Obchodné banky

Obchodné banky tvoria ďalší stupeň bankovej sústavy.

BANKA je právnická osoba, ktorá má povolenie na prijímanie vkladov, poskytovanie úverov a vykonávanie ďalších činností.

20 Jej činnosť nezávisí od vlády a ostatných orgánov štátnej správy.

21 1. januára 2009 sa Slovensko stalo členom Európskej menovej únie a začalo používať menu euro. Európsky systém centrálnych bánk tvoria Európska centrálna banka (ECB) a národné centrálne banky všetkých členov Európskej únie (bez ohľadu na to, akú menu používajú). Eurosystém tvorí Európska centrálna banka a národné centrálne banky krajín, ktoré používajú menu euro (tieto krajiny tvoria tzv. eurozónu).

Úrokové obdobia sa označujú takto: p. a. (per annum) – ročne, p. s. (per semestre) – polročne, p. q. (per quartale) – štvrťročne, p. m. (per mensem) – mesačne, p. sept. (per septimanam) – týždenne, p. d. (per diem) – denne.

VERITEĽ klient banky

obyvatelia podniky štát banky verejná správa ostatné subjekty

PRÍKLAD

vklad za úrok úver za úrok

BANKA

DLŽNÍK klient banky

obyvatelia podniky štát banky verejná správa ostatné subjekty

Pani Šetrná si uložila peniaze v banke na účet na 3 roky, s úrokovou sadzou 3,5 % p. a. (ročne). Banka jej musí vyplatiť úrok za dané obdobie. Pánovi Dlžobovi poskytla banka úver s dobou splatnosti 5 rokov. Úroková sadzba je 12 % p. a. (ročne). Pán Dlžoba musí zaplatiť banke úrok za dané obdobie.

Prijímanie vkladov

Vklad znamená uloženie peňažných prostriedkov v banke. Banka sa stáva dlžníkom. Vložené peniaze musí po určitom čase vkladateľovi vrátiť vrátane dohodnutého úroku.

Prostredníctvom vkladov banka získava cudzie zdroje, ktoré využíva na svoju ďalšiu činnosť.

Základné druhy vkladov sú: vklady na požiadanie

úsporné vkladytermínované vklady

VKLADY NA POŽIADANIE sú krátkodobé vklady klientov na ich bežných účtoch v banke.

Klient s nimi môže voľne disponovať a ich stav sa môže denne meniť. Banka vopred nevie, kedy a koľko peňazí na účet pribudne a kedy a o koľko peňazí sa stav na účte zníži. Pre banku sú tieto vklady nestabilným zdrojom, preto majú najnižšie úrokové sadzby.

PRÍKLAD

Pán Gobelín vyrába a predáva ručne tkané koberce. Materiál na ich výrobu nakupuje od rôznych dodávateľov. Za nakúpený tovar platí prostredníctvom banky, pomocou príkazov na úhradu. Aj ostatné platby (napr. dane, poistné) uhrádza touto formou. Ak potrebuje zaplatiť v hotovosti, vyberie si peniaze v pobočke banky, v ktorej má otvorený účet, alebo platobnou kartou v bankomate. Platby za predané koberce mu prichádzajú na účet v banke. Stav na účte sa môže zmeniť niekoľkokrát za deň. Banka nevie, aký bude na ňom v daný deň prírastok a úbytok peňazí.

Pani Filipová má otvorený v banke osobný účet. Zamestnávateľ jej naň zasiela každý mesiac mzdu a úrad práce, sociálnych vecí a rodiny prídavky na deti. Pracuje príležitostne ako turistická sprievodkyňa, za čo jej cestovná kancelária posiela na účet mzdu. Banke dala trvalý príkaz na úhradu za správu bytu, energie a stavebné sporenie. Banka každý mesiac uhrádza z jej účtu dohodnutú sumu bytovému družstvu, energetickým podnikom a stavebnej sporiteľni. Okrem toho pani Filipová platí za nákupy platobnou kartou, ktorú jej banka vydala k účtu. Nepravidelne z neho uhrádza aj ďalšie platby (napr. úhradu dovolenky, nedoplatok za energie a iné). Stav na účte sa mení a banka vopred nevie, kedy a o akú sumu sa zvýši alebo zníži.

ÚSPORNÉ VKLADY sú peniaze uložené v banke prevažne fyzickými osobami na dlhšiu dobu.

Tieto vklady sa nevyužívajú na platby, klient ukladá peniaze za účelom sporenia. Pre banku sú stabilnejším zdrojom, preto poskytuje klientom vyššiu úrokovú sadzbu ako pri vkladoch na požiadanie.