FIAIP MONITORA

ANDAMENTO DEL MERCATO

IMMOBILIARE IN ITALIA

marzo 2023

FIAIP MONITORA ANDAMENTO DEL MERCATO IMMOBILIARE IN ITALIA

marzo 2023

A cura di Centro Studi e Ufficio Stampa Fiaip

Coordinamento tecnico

BasicSoft srl

Il Centro Studi FIAIP

Attività, collaborazioni e composizione

Il Centro Studi Fiaip analizza i trend dell’economia immobiliare, svolge l’attività di monitoraggio dell’andamento del mercato immobiliare italiano, residenziale e non, ed attraverso alcune rilevazioni realizza annualmente l’Osservatorio immobiliare Fiaip urbano e turistico, oltre ad elaborare Circolari interpretative sulle principali normative di interesse per il Real Estate.

La nota congiunturale, le previsioni del mercato immobiliare e le tendenze per il settore sono al centro dell’attività svolta dal Centro Studi FIAIP, che elabora anche sondaggi specifici sulle materie di interesse per gli agenti immobiliari e le imprese del settore. Questo è possibile anche grazie all’esistenza di un database che raccoglie da anni i dati provenienti da tutte le agenzie

immobiliari appartenenti alla Fiaip e capillarmente diffuse sul territorio ed analisi che tendono a mettere in luce le azioni che possono favorire una crescita economica più inclusiva attraverso il rafforzamento del settore immobiliare.

Attraverso i rapporti, le note congiunturali, gli articoli per i quotidiani, i Webinar, il Centro Studi diffonde le proprie analisi verso gli associati Fiaip, gli stakeholders, il mondo universitario e l’opinione pubblica e collabora con i principali atenei e istituzioni come: Banca d’Italia, l’OPMI – Osservatorio Parlamentare sul Mercato Immobiliare, Tecnoborsa, l’Università Lumsa, l’Università di Siena, l’Università Federico II di Napoli, l'Università Roma Tre, l'Università di Bologna, il Politecnico di Milano e l'Università di Padova.

Andamento del mercato immobiliare in Italia MARZO 2023

A cura di Ufficio Stampa

6

Andamento del mercato immobiliare in Italia

MARZO 2023

Grazie ad una piattaforma dedicata vengono raccolti i prezzi e canoni di locazione del mercato immobiliare residenziale e non residenziale e il Centro Studi Fiaip realizza le previsioni immobiliari nonché le analisi sui rendimenti immobiliari, sulla domanda, sull’offerta, sulle caratteristiche socio-demografiche di venditori ed acquirenti, sono state realizzate anche focus specifici sui nuovi trends e i drivers che guidano le scelte abitative a cura del Comitato Tecnico Scientifico composto da accademici di tutta Italia.

L’andamento immobiliare in Italia è presentato annualmente con Fiaip Monitora, che contiene i valori immobiliari residenziali, oltre ad analizzare insieme ad ENEA ed I-Com le dinamiche del mercato immobiliare in funzione delle molteplici caratteristiche energetiche degli edifici.

CENTRO STUDI FIAIP

Presidente

Francesco La Commare

Vicepresidente con delega al Turismo

Osvaldo Grandin

Responsabile Comunicazione e Capo Ufficio Stampa

Vincenzo Campo

COMITATO TECNICO SCIENTIFICO

Coordinatore

Prof. Carlo Regoliosi

Componenti

Prof. Andrea Benedetto

Prof. Giuseppe Cappiello

Prof.ssa Alessandra Oppio

Prof. Andrea Pin

Notaio Luca Restaino

Avv. Domenico Spagnuolo

7

La rilevazione e validazione dei dati

Big data e intelligenza artificiale a servizio del mercato immobiliare

A cura di Marco Bini

A cura di Marco Bini

BasicSoft, responsabile del coordinamento tecnico e della raccolta dati, attraverso lo strumento di valutazione FiaipPrice, è leader nella gestione ed elaborazione di Big Data per sistemi AVM (Automated Valuation Model) e di statistiche aggregate.

L’eterogeneità e la capillarità dei valori su tutto il territorio nazionale, a supporto delle valutazione, è garantita da un flusso costante e puntuale di dati in entrata, basato su oltre 1 milione di compravenduti certificati provenienti da migliaia di rilevatori del settore immobiliare e dall'Agenzia delle Entrate.

I dati raccolti per ogni comune su tutto il territorio nazionale, tengono conto dell'andamento del mercato immobiliare del 2022 e si riferiscono ad un appartamento di medie dimensioni in buono stato manutentivo.

Essi prima di essere stampati e resi pubblici, vengono sottoposti agli agenti immobiliari Fiaip rilevatori, che grazie alla loro profonda conoscenza del territorio e all’esperienza pluriennale nel settore, verificano e validano con attenzione ogni singolo valore.

Andamento del mercato immobiliare in Italia MARZO 2023

9

Andamento del mercato immobiliare in Italia

MARZO 2023

Attraverso sistemi di intelligenza artificiale, sviluppati da BasicSoft, coniugati al medoto MCA (Market Comparison Approach), è possibile individuare con precisione e in tempo reale, il valore di mercato di un immobile in una determinata zona. Il sistema di BasicSoft si basa su un'analisi comparativa diretta dell'immobile da valutare con immobili simili compravenduti recentemente, al fine di armonizzare le differenze delle caratteristiche (superficie principale ed accessoria, data di compravendita, stato di manutenzione, presenza di ascensore...) degli immobili comparabili per arrivare a determinare il più probabile valore di mercato del bene immobiliare.

L'analisi avviene su dati oggettivi e caratteristiche tecniche ed economiche di un immobile, partendo dalla considerazione che il prezzo di un immobile è fissato dal mercato allo stesso modo in cui il mercato stesso ha già determinato il prezzo di immobili simili.

Nell’ultimo anno, oltre 100.000 proprietari di case hanno potuto usufruire dei report FiaipPrice di analisi e di valutazione grazie ai nostri agenti immobiliari Fiaip valutatori. Rivolgersi ad un’agenzia FiaipPrice, significa avvalersi di una consulenza professionale certificata da uno strumento in grado di contestualizzare il valore reale dell’immobile con i comparabili presenti sul mercato.

Sempre di più, una corretta e moderna valutazione deve tener conto di parametri oggettivi e di dati confrontabili e verificabili. FiaipPrice si mette al fianco degli agenti immobiliari Fiaip e dei privati che vendono e comprano casa, analizzando i dati ed individuando il congruo valore di mercato.

10

L'acquisto di una casa si conferma come bene rifugio per eccellenza per le famiglie italiane

L’investimento immobiliare è la forma più sicura di tutela dei risparmi

I dati che emergono dal Centro Studi Fiaip, a seguito del monitoraggio dell'andamento del mercato immobiliare in Italia evidenziano come, per i circa 600 agenti immobiliari campione dell’indagine, nel 2022, rispetto all’anno precedente, sono ulteriormente aumentate le compravendite, arrivando a circa 775.000 unità registrando pertanto un +3,5% rispetto al 2021 e raggiungendo livelli che non si registravano da oltre quindici anni.

I prezzi di compravendita sono risultati sostanzialmente stazionari salvo aumenti compresi tra un +5% ed un +10% nei grandi centri urbani dove la domanda rimane alta ma scarseggiano le case da vendere e da affittare.

Per circa un terzo degli agenti immobiliari (28%) nel 2022 si è registrata una consistente diminuzione dell’offerta di immobili rispetto ad una domanda decisamente crescente, in particolare nelle grandi città, con conseguente aumento dei valori di mercato.

Il 67% delle operazioni immobiliari sono caratterizzate dal ricorso al sistema creditizio (mutui) e per il 98% delle operazioni intermediate i contraenti sono privati. Per il 51% degli intervistati la quota di mutuo maggiormente richiesta in relazione al prezzo è pari all’85%.

Gli stranieri che acquistano in Italia sono per l’82% cittadini di Paesi dell’Unione Europea, mentre i cittadini extracomunitari che acquistano in Italia necessitano di un mutuo per acquistare casa nel 48% dei casi.

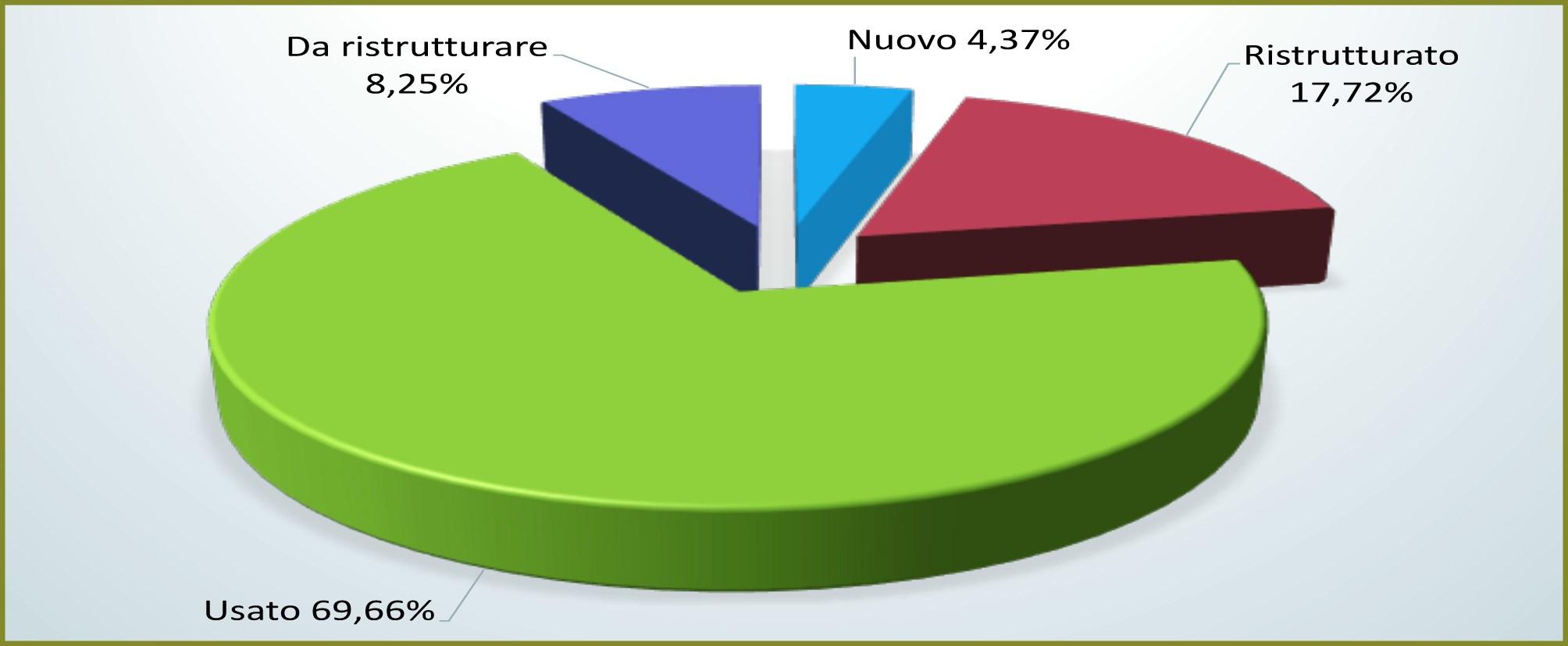

La tipologia di immobile più compravenduta è il trilocale (70%), in uno stato manutentivo usato (67%), ubicato in zona semicentrale (50%) e per l’82% degli intervistati la motivazione dell’acquisto è da ricercarsi nell’esigenza di acquistare la casa in cui vivere ovvero la prima casa.

La differenza tra prezzo di richiesta e prezzo di vendita nelle trattative immobiliari registra, per il 49% degli agenti immobiliari, un'oscillazione in diminuzione tra il -5% ed il -10%.

Per quanto afferisce il settore non residenziale ovvero ad uso diverso dall’abitativo, sia l’andamento delle compravendite (commerciale +0,5%, direzionale -0,1%, artigianale/industriale -0,3%,) che dei prezzi commerciale +0,2%, direzionale +0,1% e artigianale/industriale -0,8%) rimangono sostanzialmente sulla stessa linea del 2021.

Andamento del mercato immobiliare in Italia

MARZO 2023

12

Francesco La Commare Presidente Centro Studi

Andamento

del mercato immobiliare in Italia

MARZO 2023

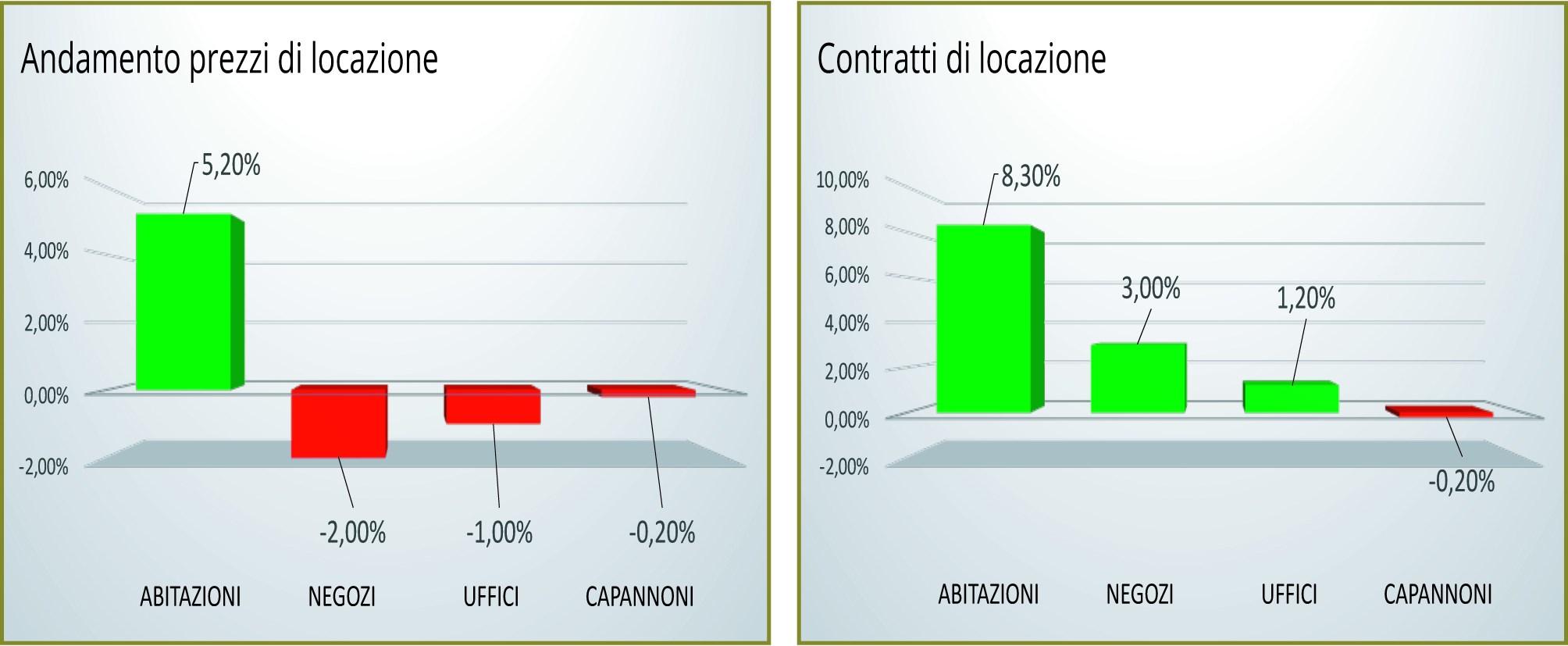

Il mercato delle locazioni, rispetto al 2021, si conclude con il segno positivo per il residenziale con un aumento medio del numero dei contratti di locazione del +8,3%, con la tipologia di immobile più locata che risulta essere il bilocale (49%), in stato manutentivo usato (65%) ed in zona semicentrale (48%).

Mentre per le locazioni ad uso diverso dall’abitativo si registra per il commerciale (negozi) +3%, direzionale (uffici) +1,2% e artigianale/produttivo (capannoni) -0,2% ovvero una situazione sostanzialmente stazionaria.

Per quanto riguarda l’andamento medio dei canoni di locazione si registra un aumento per il residenziale +5,2% mentre per il commerciale (negozi) -2%, direzionale (uffici) -1,2% e artigianale/produttivo (capannoni) -0,2%, i canoni medi sono in lieve flessione dovuta principalmente ad una situazione economica non ancora ottimale soprattutto per tali attività.

Riferendoci ai principali centri urbani, le città più performanti, in riferimento sia alle compravendite che alle locazioni, si confermano essere quelle con i più elevati livelli di smartness in relazione sia al livello tecnologico che alla sostenibilità, ovvero Milano, Bologna, Firenze oltre a Roma.

In particolare, per le compravendite Milano +9,8%, Bologna +7,2%, Roma +4,5% e a seguire Firenze con +3,8%, Napoli +3,6%, Genova +3,1%, Torino +2,8%, Venezia +2,6%, Palermo +1,8% registrando un conseguente aumento dei prezzi medi a Milano +7,4%, Bologna +5,6%, Roma + 5% e a seguire Firenze +3,8%, Napoli + 3,5%, Genova +2,9%, Torino +2,2%, Venezia +2% e Palermo +1,5%.

Per le locazioni si confermano l’aumento dei contratti sottoscritti per Bologna +10%, Milano +9,2%, Firenze +8,8%, Roma +8,2%, Napoli +8%, Venezia +7,4%, Torino +6%, Palermo +5,3% e Genova +2,1% con canoni di locazione medi in aumento a Bologna +15%, Milano +12%, Firenze +11,8%, Roma +11%, Napoli +9,3%, Venezia +7,1%, Torino +5%, Palermo +4,9% e Genova +1,1%.

In un contesto decisamente imponderabile in virtù dei rincari energetici, dell’inflazione a doppia cifra, dell’aumento dei tassi di interesse per i mutui e alle conseguenze del conflitto militare in Ucraina che destabilizza gli equilibri economici internazionali, il mercato immobiliare italiano si conferma di strategica importanza per la tenuta economica e sociale del sistema Paese.

Per quanto attiene alle previsioni per il 2023 si prevede un andamento delle compravendite similare al 2022 con una sostanziale stabilizzazione dei prezzi degli immobili salvo nei grandi centri urbani dove si stima un ulteriore aumento dei valori di mercato medio del +5% in particolare nelle zone centrali e semicentrali.

13

Andamento del mercato immobiliare in Italia

MARZO 2023

Se, infatti, da una parte vi sono le preoccupazioni relative al caro vita e all’aumento dei tassi di interesse sui mutui con conseguente irrigidimento dei criteri di accesso al credito, dall’altra il rischio correlato e il basso rendimento degli investimenti finanziari unitamente all’ingente liquidità accumulata dalle famiglie italiane stimolano l’investimento immobiliare non solo come acquisto prima casa ma anche finalizzato alla locazione per trarne la massima reddittività.

Si prevede, pertanto, un ulteriore rialzo medio dei canoni di locazioni nel residenziale di un +4% in molte città metropolitane e nelle città d’arte dove i rendimenti sono assicurati da una richiesta crescente, soprattutto in relazione ad affitti transitori e per le esigenze abitative degli studenti universitari e alle locazioni turistiche.

Mentre per l’uso diverso dall’abitativo si prevede sia per le compravendite che per le locazioni un lieve aumento medio del numero delle transazioni di un +2% ma con un contestuale abbassamento dei canoni medi di un -3%.

Tema assolutamente attuale è quello dell'efficientamento energetico degli immobili e dall’analisi delle dinamiche del mercato immobiliare rispetto al tema dell’efficienza energetica condotto da ENEA (Agenzia Nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile), I-Com (Istituto Italiano per la Competitività) e FIAIP, in occasione del decennale della loro collaborazione, è emerso che, anche per il 2022, il mercato rimane prioritariamente caratterizzato da immobili usati energivori, in particolare prevalgono le transazioni di edifici nelle classi energetiche più basse per tutte le categorie di immobili presi in considerazione.

Interessante analizzare la situazione rispetto alla ubicazione degli immobili infatti se nelle zone di estrema periferia gli immobili compravenduti sono per l’86% nelle classi energetiche meno performanti (E, F e G), nelle zone di pregio la percentuale di immobili nelle prime classi energetiche (A e B) è al 38%. I dati sono molto simili a quelli del 2021, con una leggera ulteriore polarizzazione per i due indicatori sopra analizzati.

Allo stesso modo possiamo notare una situazione dicotomica rispetto allo stato di conservazione dell’immobile: se infatti gli edifici da ristrutturare sono in larga parte energeticamente inefficienti (82% nelle ultime tre classi energetiche), il 70% degli immobili nuovi ricade nelle prime classi energetiche (A e B).

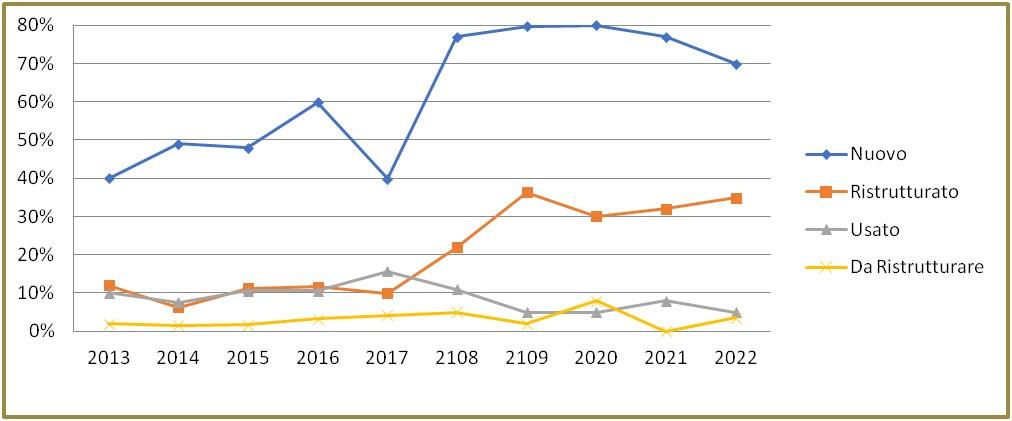

In relazione all’andamento temporale delle transazioni immobiliari nelle classi energetiche più performanti (A e B) in funzione dello stato di conservazione si registra che da una parte il dato degli immobili nuovi si attesta su un valore molto elevato (70%), sebbene in flessione rispetto agli ultimi due anni, e gli immobili ristrutturati recuperano leggermente la caduta registrata tra il 2019 e il 2020, dopo la netta crescita del triennio 2017-2019, attestandosi, nel 2022, al 35%. Sostanzialmente stabili i valori per le altre tipologie di immobili.

14

Andamento del mercato immobiliare in Italia

MARZO 2023

Secondo la percezione degli agenti immobiliari il 56% degli acquirenti di immobili ha consapevolezza dell’importanza dell’efficienza energetica dell’immobile mentre tale percentuale scende al 45% nel caso di chi vende. A fronte di questa consapevolezza la variabile efficienza energetica pur rimanendo ancora fortemente trascurata nel momento in cui si sceglie di acquistare un immobile, registra una significativa crescita rispetto al 2021 non essendo più l’ultimo elemento valutato, facendo intravedere come la qualità energetica inizi ad essere maggiormente considerata nelle valutazioni dell’acquirente probabilmente a seguito dei rincari energetici che hanno segnato in particolare il secondo semestre dell’anno scorso.

Sicuramente l’Attestato di Prestazione Energetica (APE) aiuta ad orientare le scelte degli utenti rispetto a immobili di migliore qualità energetica (per il 58% degli intervistati) ed aumenta, rispetto all’anno precedente, anche la quantità di coloro (56%) che ritengono l’APE uno strumento utile per valutare il maggior comfort delle abitazioni in classi energetiche più performanti.

Un elemento di attenzione è relativo alla percezione degli agenti immobiliari rispetto alle principali barriere che il cliente sperimenta nell’orientare le proprie scelte di acquisto verso immobili di elevata prestazione energetica. Il principale fattore è di tipo finanziario, legato alla disponibilità di spesa per acquistare una casa energeticamente efficiente (37%, dato in crescita rispetto al 2021).Più articolate, le risposte relative alle altre due principali barriere ovvero la percezione che i maggiori costi iniziali di acquisto non siano adeguatamente ripagati dai benefici nel tempo (16% sostanzialmente stabile rispetto all’anno precedente) e la riluttanza a pagare un extra costo in relazione alla preferenza ad occuparsi in una seconda fase della ristrutturazione dell’immobile (15% anche in questo caso uguale all’anno precedente).

È poi interessante sottolineare la propensione degli agenti immobiliari intervistati ad introdurre nei listini immobiliari anche la voce “ristrutturato green” così da fornire una quotazione per immobili riqualificati anche dal punto di vista energetico, che ha incontrato il favore del 69% del campione intervistato. Questo elemento è in crescita rispetto al 2021 e potrebbe attenuare la criticità evidenziata dal sistema creditizio che fatica ad offrire prodotti di finanziamento che possano supportare la riqualificazione energetica degli immobili.

La motivazione maggiormente rilevata, nel 43% dei casi, dagli intervistati riguarda la scarsa capacità del mercato di riflettere adeguatamente il valore aggiunto associato all’efficienza energetica.

Passando all’analisi del grado di conoscenza dei principali strumenti di incentivazione a disposizione dei cittadini per eseguire interventi di ristrutturazioni energetiche degli edifici residenziali, possiamo notare come i bonus e le detrazioni fiscali, forse anche grazie ad una campagna informativa molto diffusa ed una maggiore semplicità dello strumento, godano di un maggior grado di conoscenza da parte degli acquirenti, rispetto a strumenti più sofisticati come il conto termico o inerenti la sfera creditizia come i mutui verdi.

15

Andamento del mercato immobiliare in Italia

MARZO 2023

Il settore delle costruzioni – in particolare delle ristrutturazioni edilizie - è stato fortemente influenzato dalle detrazioni fiscali per le ristrutturazioni green ed antisismiche degli edifici (in particolare dal Superbonus 110%). Una buona parte degli intervistati (57%) ritiene che lo strumento del Superbonus 110% abbia avuto un’influenza positivamente rilevante sul mercato immobiliare agevolando il processo di transizione ecologica immobiliare.

Nello specifico si evidenzia una percentuale elevata di agenti immobiliari che ha registrato un aumento (sia lato domanda che offerta) di immobili ad elevate prestazioni (rispettivamente 46% e 45%) mentre per gli immobili energeticamente meno efficienti l’aumento lato domanda e offerta è stato positivamente inferiore (32% e 29% rispettivamente) a conferma di come il Superbonus sia stata e sia una misura che incentivi il graduale, seppur lento, processo di transizione immobiliare green qualificando la richiesta immobiliare (con conseguente adeguamento della domanda) rispetto alle prestazioni energetiche degli edifici residenziali.

Interessante analizzare le differenze relative all’impatto sul mercato immobiliare a seguito dell'introduzione dell'obbligo a partire dal 2021, per il “nuovo costruito”, di rispettare lo standard di prestazione energetica NZEB (NEARLY ZERO ENERGY BUILDINGS). Si dimezza la percentuale di quanti rilevano una assenza di curiosità da parte dei clienti rispetto a questa tipologia di edifici, mentre aumentano significativamente quanti notano un crescente interesse da parte degli acquirenti per gli edifici a consumi quasi zero.

Infine, è stato richiesto agli intervistati di esprimersi rispetto a due rilevanti dinamiche che potrebbero avere un impatto molto rilevante sul mercato immobiliare in termini di domanda e offerta di immobili ad elevate prestazioni energetiche. La prima riguarda il forte aumento dei prezzi dell’energia per i consumatori finali: prevale l’idea che tali aumenti rappresenteranno un freno per il mercato a causa degli effetti principalmente correlati alla riduzione della capacità di spesa delle famiglie italiane, anche se sale al 27% la fetta di coloro che ritengono che i rincari energetici rappresenti anche un’opportunità per stimolare la domanda di edifici energeticamente performanti.

Anche sul fronte delle possibili novità legislative in discussione a Bruxelles, prevale un sentimento negativo e di forte preoccupazione rispetto agli impatti sul mercato immobiliare. L’attuale testo della Direttiva Energetica Europea approvata il 9 febbraio in Commissione ITRE e attualmente in discussione in Parlamento UE prevede, che tutte le abitazioni usate, salvo qualche eccezione, dovranno essere in classe energetica E entro il 1° gennaio 2030 e in classe energetica D entro il 1° gennaio 2033. Solo il 15% del campione prevede un potenziale impatto positivo della norma sul mercato degli immobili ad elevate prestazioni energetiche, mentre quasi l’80% prevede una maggiore incertezza sul mercato, dovuta alla massiccia presenza di immobili a basse prestazioni energetiche nelle compravendite immobiliari, e, di conseguenza, effetti negativi per il settore immobiliare e per l’economia nazionale.

16

Efficientamento energetico degli edifici: La nuova sfida green per il Real Estate

Da 10 anni Fiaip, Enea ed I-Com insieme per monitorare e accelerare la transizione ecologica immobiliare del Paese Italia

La corsa contro il tempo sempre più faticosa all’efficientamento energetico degli immobili procede, in Italia, con qualche vantaggio in meno e il rischio della stretta europea. Dieci anni fa, Fiaip ha avuto l’intuizione di avviare una collaborazione sinergica con Enea ed I-Com, in relazione alla realizzazione dell’Osservatorio Immobiliare Nazionale, individuando già dal 2013 l’importanza strategica per il sistema Paese di valorizzare e stimolare il percorso di transizione ecologica immobiliare.

In Italia il settore civile è responsabile di circa il 45% dei consumi finali di energia e del 18% circa delle emissioni dirette di CO2 e può fornire un contributo importante non solo per ridurre i costi in bolletta, ma anche per contrastare la dipendenza dai combustibili fossili e realizzare la transazione energetica. Per queste ragioni al settore è attribuita la quota maggiore (60%) del risparmio energetico programmata al 2030 e fissata dal Piano Nazionale Integrato Energia e Clima (PNIEC) a 9,3 Mtep annui (3,3 Mtep per il solo comparto residenziale). Allo stesso modo, il settore è posto in una posizione di rilievo anche per le prospettive di neutralità climatica tracciate dalla strategia di lungo termine.

Questi dati, rimarcati in più occasioni da Enea, sottolineano come siano sempre più importanti le politiche nazionali strutturali volte a sostenere la riqualificazione degli edifici privati e pubblici ma anche la diffusione di buone pratiche di consumo ispirate al risparmio energetico. Per affrontare l’attuale crisi energetica, intanto, negli ultimi anni i cittadini italiani hanno maturato una nuova consapevolezza che li sta spingendo verso l’adozione di pratiche più sostenibili supportate dalle potenzialità dell’innovazione.

Si pensi, ad esempio, che l’interesse a ristrutturazioni d’immobili e ad installazioni presso le proprie abitazioni di soluzioni di energy management è in netta crescita negli ultimi anni, così come, grazie all’utilizzo di incentivi e misure per il settore, sono sempre più gli italiani che hanno compreso come una “casa green” determina una serie di benefici sia individuali, che collettivi. Rinnovare il patrimonio immobiliare vetusto in Italia con abitazioni più moderne, digitalizzate e meno energivore è una priorità che valorizzerebbe sempre più il patrimonio immobiliare del nostro Paese, così come mettere in sicurezza sempre più immobili nelle aree soggette a terremoti e ridurre allo stesso tempo l’impatto ambientale, contribuendo fattivamente al decoro e alla rigenerazione urbana.

Andamento del mercato immobiliare in Italia

2023

MARZO

18

Vincenzo Campo Responsabile Comunicazione e Capo Ufficio Stampa Fiaip

MARZO 2023

Per questo l’Osservatorio immobiliare Fiaip – Enea – I-Com fotografa sempre più la straordinaria sfida per il Real Estate che è stata, e continua ad essere, da una parte, quella di misurare l’impatto sul mercato immobiliare degli edifici, e, in generale, degli immobili efficientati energeticamente, e, dall’altra, di contribuire a “fare cultura”, comunicando i concreti vantaggi nel possedere e nel vivere un’abitazione meno energivora sia in termini di minori consumi domestici che di qualità della vita.

In quest’ ottica, nonostante i passi fatti in avanti con misure ad hoc dal legislatore italiano, grazie all’ Eco-bonus e al Superbonus 110% ed altri incentivi green, per il raggiungimento degli obiettivi UE del risparmio energetico al 2030 e per la completa decarbonizzazione al 2050, è auspicata oggi la messa in campo di misure strutturali, accompagnate da una maggiore capacità del sistema finanziario di offrire nuovi strumenti per la riqualificazione degli immobili.

La riqualificazione degli edifici, pubblici e privati, è ormai una grande opportunità, oltre che una priorità, che potrà favorire la qualità ed il rinnovamento del patrimonio immobiliare degli italiani. La nuova direttiva europea ha di fatto l’obiettivo di ridurre semplicemente le emissioni di gas serra provenienti dal settore immobiliare, che secondo l’Agenzia Europea dell’Ambiente nel 2020 causava il 35% delle emissioni in Europa, tra combustibili fossili, elettricità e riscaldamento. Tra il 2005 e il 2020 queste emissioni sono diminuite complessivamente del 25% nel continente, con forti differenze tra paesi come la Svezia (-68%) e altri come Lussemburgo, Romania o Lituania che sono migliorati di meno del 5%; l’Italia si ferma appena al -18%. Per accompagnare questo processo, che ha a che fare con il 78% degli edifici in Italia, occorrono quindi sempre nuove misure specifiche ed incentivi tenuto conto delle previsioni attuali del mercato delle ristrutturazioni ancora non sufficienti.

Ad affiancare gli ‘incentivi green’ servirebbero quindi provvedimenti strutturali e di credito in quanto ormai è chiaro a tutti come è più che necessario un processo di revisione della Direttiva sulla prestazione energetica nell’edilizia. Oltre a favorire la crescita del mercato dei cosiddetti mutui verdi, ossia, di tutti quei finanziamenti per l’acquisto di immobili ad alta performance energetica o finalizzati alla riqualificazione energetica degli edifici che ancora consumano troppo, è auspicata la necessità di ampliare le possibilità operative ed il plafond del Fondo prima casa anche in relazione agli interventi di riqualificazione energetica degli immobili, così come proposto, da alcuni anni da Fiaip e da tantissimi players del settore.

Solo così, il nostro Paese sarà in grado di introdurre misure adeguate e raggiungere gli obiettivi ambiziosi tracciati dall’Unione europea e rispettare, così, quanto indicato dal legislatore europeo, un processo che impatterà nel comparto immobiliare e sull’edilizia.

Andamento del mercato immobiliare in Italia

Andamento del mercato immobiliare in Italia

19

Mercato immobiliare ed efficienza energetica presentazione dati 2022

Andamento del mercato immobiliare in Italia

MARZO 2023

Transazioni immobiliari per classe energetica in funzione della tipologia di immobile compravenduto (dati 2022)

L’analisi delle dinamiche del mercato immobiliare rispetto al tema dell’efficienza energetica condotto da ENEA, I-Com e FIAIP è giunto quest’anno alla decima edizione. Il quadro generale che emerge restituisce, anche per il 2022, un mercato prioritariamente caratterizzato da immobili di usati energivori, come in figura in cui è chiara la prevalenza di transazioni di edifici nelle classi energetiche più basse per tutte le categorie di immobili presi in considerazione. La tipologia abitativa delle “villette a schiera” si caratterizza per il minore peso delle classi basse (F e G) rispetto al totale.

Transazioni immobiliari per classe energetica in funzione dell’ubicazione dell’immobile compravenduto (dati 2022)

Interessante analizzare la situazione rispetto alla ubicazione degli immobili. Se nelle zone di estrema periferia gli immobili compravenduti sono per l’86% nelle classi energetiche meno performanti (E, F e G), nelle zone di pregio la percentuale di immobili nelle prime classi energetiche (A e B) è al 38%. I dati sono molto simili a quelli del 2021, con una leggera ulteriore polarizzazione per i due indicatori sopra analizzati.

22

Andamento del mercato immobiliare in Italia

MARZO 2023

Transazioni immobiliari per classe energetica in funzione dello stato di conservazione dell’immobile compravenduto (dati 2022)

Allo stesso modo possiamo notare una situazione dicotomica rispetto allo stato di conservazione dell’immobile: se infatti gli edifici da ristrutturare sono in larga parte energeticamente inefficienti (82% nelle ultime tre classi energetiche), il 70% degli immobili nuovi ricade nelle prime classi energetiche (A e B).

Evoluzione temporale della percentuale di transazioni immobiliari nelle classi energetiche superiori (A e B) in funzione dello stato di conservazione dell’immobile compravenduto

Andamento temporale delle transazioni immobiliari nelle classi A e B in funzione dello stato di conservazione. Se da una parte il dato degli immobili nuovi si attesta su un valore molto elevato (70%), sebbene in flessione rispetto agli ultimi due anni, gli immobili ristrutturati recuperano leggermente la caduta registrata tra il 2019 e il 2020, dopo la netta crescita del triennio 2017-2019, attestandosi, nel 2022, al 35%. Sostanzialmente stabili i valori per le altre tipologie di immobili.

23

Andamento del mercato immobiliare in Italia

MARZO 2023

Percezione di chi acquista (sx) o vende (dx) un immobile sull'importanza del tema dell'efficienza energetica

La seconda parte del questionario è stata dedicata all’approfondimento di alcuni aspetti di dettaglio rispetto a come gli attori del mercato immobiliare percepiscono il tema dell’efficienza energetica degli edifici.

Secondo la percezione degli agenti immobiliari il 56% degli acquirenti di immobili ha consapevolezza dell’importanza dell’efficienza energetica dell’immobile (figura a sinistra), mentre tale percentuale scende al 45% nel caso di chi vende (figura a destra).

Fattori che - a parità di budget disponibile - pesano maggiormente nella scelta di un immobile residenziale esistente

A fronte di questa consapevolezza però la variabile efficienza energetica rimane ancora fortemente trascurata nel momento in cui si sceglie di acquistare un immobile, infatti si registra una significativa crescita rispetto al 2021, non essendo più l’ultimo elemento valutato, facendo intravedere come la qualità energetica inizi ad essere maggiormente considerata nelle valutazioni dell’acquirente.

24

Andamento del mercato immobiliare in Italia

MARZO 2023

Utilità dell’APE di un edifico nell’orientare le scelte di chi acquista un immobile residenziale esistente verso edifici di maggiore qualità energetica (sx).

Capacità dell’APE di essere uno strumento efficace per far riconosce al cliente i benefici della qualità dell’immobile dal punto di vista del comfort (dx)

Sicuramente l’Attestato di Prestazione Energetica (APE) aiuta ad orientare le scelte degli utenti rispetto a immobili di migliore qualità energetica, ed aumenta, rispetto all’anno precedente, anche la quantità di coloro (56%) ritengono l’APE uno strumento utile per valutare il maggior comfort delle abitazioni in classi energetiche più performanti (figura a dx)

Utilità di inserire nei listini immobiliari, insieme ai valori commerciali per immobili nuovi e ristrutturati, anche la voce “ristrutturato green” che fornisca una quotazione per immobili riqualificati anche dal punto di vista energetico

È poi interessante sottolineare la propensione degli agenti immobiliari intervistati ad introdurre nei listini immobiliari anche la voce “ristrutturato green” così da fornire una quotazione per immobili riqualificati anche dal punto di vista energetico, che ha incontrato il favore del 69% del campione intervistato.

25

Andamento del mercato immobiliare in Italia

MARZO 2023

Elementi che possono scoraggiare la scelta del cliente rispetto all’acquisto di un immobile in classe energetica elevata, così come dichiarata nell’annuncio

Legenda:

a - Disponibilità di spesa

b - Livello culturale e consapevolezza ambientale

c - Percezione che i costi siano troppo elevati a fronte di benefici minimi

d - Possibilità di utilizzare incentivi statali per la riqualificazione degli immobili

e - Struttura familiare (single, coppia giovane, famiglia numerosa, coppia anziani)

f - Riluttanza a pagare un costo aggiuntivo e preferenza per ristrutturare l'immobile secondo i gusti e le disponibilità economiche personali

g - Scarsa fiducia nel sistema di etichettatura energetica degli edifici

h - Zona climatica dove è ubicato l’immobile

i - Timore che le nuove tecnologie applicate siano troppo invasive e difficili da gestire e poco controllabili da parte dell'acquirente

Un elemento di attenzione è relativo alla percezione degli agenti immobiliari rispetto alle principali barriere che il cliente sperimenta nell’orientare le proprie scelte di acquisto verso immobili di elevata prestazione energetica. Come mostrato in figura, il principale fattore è di tipo finanziario, legato alla disponibilità di spesa per acquistare una casa energeticamente efficiente (37%, dato in crescita rispetto al 2021). Più articolate, le risposte relative alle altre due principali barriere ovvero la percezione che i maggiori costi iniziali di acquisto non siano adeguatamente ripagati dai benefici nel tempo (16% sostanzialmente stabile rispetto all’anno precedente) e la riluttanza a pagare un extra costo ad occuparsi in una seconda fase della ristrutturazione dell’immobile (15% anche in questo caso uguale all’anno precedente). In ogni caso la rilevazione evidenza la predominanza del tema economico-finanziario su tutti gli altri aspetti che, assumono, in questo contesto, una rilevanza relativamente marginale.

26

MARZO 2023

Motivazioni che determinano la difficoltà del sistema creditizio ad offrire prodotti di finanziamento che possano supportare la riqualificazione energetica degli immobili

Criticità evidenziata dal sistema creditizio che fatica ad offrire prodotti di finanziamento che possano supportare la riqualificazione energetica degli immobili. La motivazione maggiormente rilevata dagli intervistati (nel 43% dei casi) riguarda la scarsa capacità del mercato di riflettere adeguatamente il valore aggiunto associato all’efficienza energetica.

Livello di conoscenza e interesse dei potenziali acquirenti di immobili rispetto agli incentivi fiscali e agli strumenti finanziari a loro disposizione atti a favorire gli interventi di miglioramento delle prestazioni energetiche degli immobili

Passando all’analisi del grado di conoscenza dei principali strumenti di incentivazione a disposizione dei cittadini per eseguire interventi di ristrutturazioni energetiche degli edifici residenziali, così come percepita dagli agenti immobiliari, possiamo notare come i bonus e le detrazioni fiscali, forse anche grazie ad una campagna informativa molto diffusa ed una maggiore semplicità dello strumento, godano di un maggior grado di conoscenza da parte degli acquirenti, rispetto a strumenti più sofisticati come il conto termico o inerenti la sfera creditizia come i mutui verdi, dove i livelli di conoscenza sono molto ridotti o quasi inesistenti, confermando – anche se con una situazione leggermente più omogenea – il dato del 2021.

Andamento del mercato immobiliare in Italia

27

Andamento del mercato immobiliare in Italia

MARZO 2023

Impatto avuto delle misure recentemente introdotte per stimolare la ristrutturazione green e antisismica degli edifici (su tutti il Superbonus 110%) sul mercato immobiliare

Il settore delle costruzioni - in particolare delle ristrutturazioni edilizie - è stato fortemente influenzato dalle detrazioni fiscali per le ristrutturazioni green ed antisismiche degli edifici (in particolare dal Superbonus 110%). Quale impatto ha avuto tutto ciò sul mercato immobiliare nel 2022? Una buona parte del panel (57%) ritiene che lo strumento del Superbonus 110% abbia avuto un’influenza positiva rilevante sul mercato immobiliare, agevolando il processo di transizione ecologica immobiliare.

Indicazione di come domanda e offerta di immobili ad elevate (a) e scarse (b) prestazioni energetiche si è modificata grazie al Superbonus 110%

Nello specifico, come evidenziato in figura, si riscontra una percentuale elevata di agenti immobiliari che ha registrato un aumento (sia lato domanda che offerta) di immobili ad elevate prestazioni (rispettivamente 46% e 45%) mentre per gli immobili energeticamente meno efficienti l’aumento lato domanda e offerta è stato positivamente inferiore (32% e 29% rispettivamente). E conferma come il Superbonus sia stata e sia una misura che incentivi il graduale, seppur lento processo di transizione immobiliare green qualificando la richiesta immobiliare (con conseguente adeguamento della domanda) rispetto alle prestazioni energetiche degli edifici residenziali.

28

Andamento

del mercato immobiliare in Italia

MARZO 2023

Conoscenza, da parte di chi compra un immobile nuovo, dell'introduzione dell'obbligo a partire dal 2021, per il nuovo costruito, di rispettare lo standard di prestazione energetica NZEB (NEARLY ZERO ENERGY BUILDINGS)

Interessante analizzare le differenze rispetto all’anno precedente relative all’impatto sul mercato immobiliare a seguito dell’ introduzione dell'obbligo a partire dal 2021, per il ‘nuovo costruito’ , di rispettare lo standard di prestazione di edifici ad energia quasi zero (NZEB (Nearly Zero Energy Buildings). Si dimezza la percentuale di quanti rilevano una assenza di curiosità da parte dei clienti rispetto a questa tipologia di edifici, mentre aumentano significativamente quanti notano un crescente interesse da parte degli acquirenti per gli edifici a consumi quasi zero.

Effetti di medio-lungo termine della crisi energetica attualmente in corso sulle dinamiche di compravendite immobiliari

Infine, è stato richiesto agli intervistati di esprimersi rispetto a due rilevanti dinamiche che potrebbero avere un impatto molto rilevante sul mercato immobiliare in termini di domanda e offerta di immobili ad elevate prestazioni energetiche. La prima riguarda il forte aumento dei prezzi dell’energia e del riscaldamento per i consumatori finali. Come evidenzia la Fig. 14, prevale l’idea che tali aumenti rappresenteranno un freno per il mercato a causa degli effetti principalmente correlati alla riduzione della capacità di spesa delle famiglie italiane, anche se sale al 27% la fetta di coloro che ritengono che i rincari energetici rappresentino anche una opportunità per stimolare la domanda di edifici energeticamente performanti.

29

Andamento del mercato immobiliare in Italia

MARZO 2023

Effetti sulle dinamiche di compravendite immobiliari della eventuale approvazione delle proposte per una nuova direttiva sulle prestazioni energetiche degli edifici (1)

[1] l’attuale proposta in discussione contiene obiettivi estremamente sfidanti per i paesi membri UE riguardo la prestazione energetica degli edifici (l’attuale testo della direttiva prevede, che tutte le abitazioni usate, salvo qualche eccezione, dovranno raggiungere la classe energetica E entro il 1° gennaio 2030 e la classe energetica D entro il 1° gennaio 2033 e tutti gli edifici residenziali dal 1° gennaio 2037 dovranno essere in classe C).

Anche sul fronte delle possibili novità legislative in discussione a Bruxelles, prevale un sentimento negativo e di forte preoccupazione rispetto agli impatti sul mercato immobiliare. L’attuale testo della Direttiva Energetica Europea approvata il 9 febbraio in Commissione ITRE e attualmente in discussione in Parlamento UE prevede che tutte le abitazioni usate, salvo qualche eccezione, dovranno essere in classe energetica E entro il 1° gennaio 2030 e in classe energetica D entro il 1° gennaio 2033 e dal 1° gennaio 2037 in classe C. Solo il 15% del campione prevede un potenziale impatto positivo della norma sul mercato degli immobili ad elevate prestazioni energetiche, mentre quasi l’80% prevede una maggiore incertezza sul mercato dovuta alla massiccia presenza di immobili a basse prestazioni energetiche nelle compravendite immobiliari.

Ilaria Bertini Direttrice Dipartimento Unità per l'Efficienza Energetica (ENEA)

Franco D’Amore Vicepresidente Istituto per la Competitività (I-Com)

30

Andamento del mercato immobiliare in Italia MARZO 2023 31

ANDAMENTO DEL MERCATO IMMOBILIARE

Variazioni percentuali dell'andamento prezzi e contratti di compravendita nel 2022 rispetto al precedente periodo (anno 2021)

In generale il mercato indica risultati stazionari rispetto all’anno precedente salvo aumenti di circa 5-10% nei grandi centri urbani, dove la domanda permane alta ma scarseggiamo le case da vendere e affittare.

Lieve aumento dei valori medi di compravendita per i negozi + 0,2%.

Più marcata la diminuzione per uffici – 0,1% e capannoni -0,8%.

Per quanto riguarda il numero di transazioni si rileva un aumento di circa un +3,5% rispetto al 2021 per le abitazioni e +0,5% per i negozi.

Gli immobili ad uso ufficio registrano una lieve contrazione -0,1% , i capannoni -0,3%

MARZO

Andamento del mercato immobiliare in Italia

2023

33

Andamento del mercato immobiliare in Italia

MARZO 2023

Variazioni percentuali dell'andamento dei canoni di locazione e contratti di locazione nel 2022 rispetto al precedente periodo (anno 2021)

Per quanto riguarda le locazioni, rispetto al 2021, i prezzi medi dei canoni di locazione generalmente hanno subito in tutto il Paese un aumento rispetto all’anno precedente per il residenziale + 5,2%, mentre si registra una diminuzione per i negozi -2%, - 1,2% per gli uffici e i capannoni -0,2%.

Il mercato delle locazioni, rispetto al 2021, si conclude con il segno positivo per il residenziale con un netto aumento dei contratti di locazione +8,3%, mentre si registra un + 3% per i negozi, e + 1,2% per gli uffici e un –0,2% per i capannoni, ovvero ina situazione sostanzialmente stazionaria

34

Andamento del mercato immobiliare in Italia

Andamento del mercato delle compravendite rispetto al precedente periodo (anno 2021) domanda

Andamento del mercato delle compravendite rispetto al precedente periodo (anno 2021) Offerta

Andamento del mercato delle compravendite rispetto al precedente periodo (anno 2021) Numero compravendite

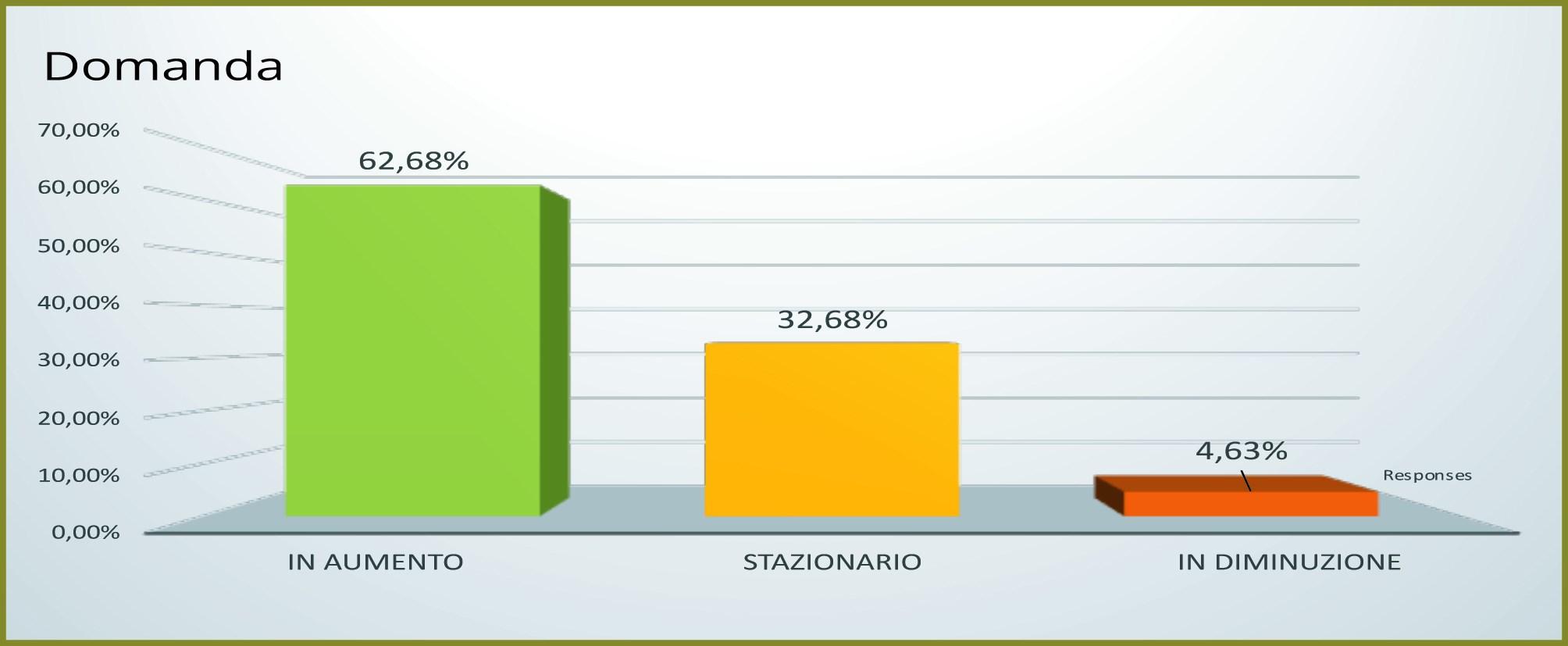

Netto aumento della domanda di compravendite rispetto al periodo precedente, mentre scarseggia l’offerta di immobili.

MARZO 2023

35

Andamento del mercato immobiliare in Italia

MARZO 2023

Percentuali di compravendite prevalentemente concluse

Tipologie di clienti in riferimento agli affari conclusi

Il 66, 75% delle compravendite avviene con il ricorso al sistema creditizio, in netto aumento (+7%) coloro che acquistano immobili con risorse proprie.

Percentuali di contratti conclusi con clienti stranieri

Le compravendite concluse nel 2022 risultano per lo più tra privati per il 98%.

Percentuali delle compravendite di alloggi abitativi concluse con clienti Extra U.E.

La maggior parte dei contratti di compravendita e locazioni vengono effettuate verso i cittadini dell’Unione Europea sebbene siano in aumento rispetto al 2021 la percentuale di contratti conclusa con clienti extracomunitari.

Nel 2022 è in diminuzione (-6%) il numero di extracomunitari che ricorrono al sistema creditizio per l’acquisto di una casa; il 51,57% (+5%) acquista un immobile esclusivamente con mezzi propri.

36

Qual'è la forbice in percentuale tra prezzo richiesto (prezzo incarico) e prezzo di vendita (proposta conclusa) per immobili ad uso residenziale

Qual'è la forbice in precentuale tra prezzo richiesto (prezzo incarico) e prezzo di vendita (proposta conclusa) per immobili ad uso commerciale

Qual'è la forbice in percentuale tra prezzo richiesto (prezzo incarico) e prezzo di vendita (proposta conclusa) per immobili a destinazione terziario - direzionale

MARZO 2023

Andamento del mercato immobiliare in Italia

37

Andamento del mercato immobiliare in Italia

MARZO 2023

Tipologia dell’abitazione più frequentemente compravenduta

Ubicazione dell’abitazione più frequentemente compravenduta

Stato di conservazione dell’abitazione più frequentemente compravenduta

Dai risultati dell’indagine per l’anno 2021 si rileva che le unità residenziali maggiormente compravendute sono per il 70,07% del campione trilocali (soggiorno/cottura – 2 camere – servizi) e per l’11, 68% bilocali (miniappartamenti).

In aumento il numero di coloro che comprano trilocali e bilocali.

L’ubicazione è prevalentemente posta in zone centrali e semicentrali, in aumento gli acquisti in periferia. Lo stato di conservazione che prevale è di alloggi usati ma sempre in buono stato.

In lieve calo il numero degli immobili acquistati ristrutturati.

38

Andamento del mercato immobiliare in Italia MARZO 2023

Tipologia dell’abitazione più frequentemente locata

Ubicazione dell’abitazione più frequentemente locata

Stato di conservazione dell’abitazione più frequentemente locata

Per quanto riguarda le locazioni delle abitazioni, sono in aumento le richieste di trilocali (+7%) rispetto all’anno precedente, con ubicazione in zone semicentrali 48,12% e in periferia 8,77%, in tenuta le zone centrali 39,35%

In lieve aumento le richieste per alloggi in affitto in zone di pregio.

Per lo stato di conservazione degli alloggi affittati è richiesto il buono stato nella misura del 64,50% e per le abitazioni ristrutturate 33,25%.

39

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le superfici maggiormente richieste per locali ad uso negozio?

Nel settore commerciale la maggior parte delle locazioni è diretta verso locali da 60mq a 100 mq per i negozi e solo il 9,92% ricerca negozi oltre ì 100 mq.

Quali sono le superfici maggiormente richieste per locali ad uso uffcio?

Nel settore commerciale la maggior parte delle locazioni è diretta verso locali da 60mq a 100 mq per gli uffici e solo una fascia del 14,50% ricerca locali oltre i 100 mq.

Quali sono le tipologie maggiormente richieste per locali ad uso industriale - artigianale?

Nelle aree industriali la richiesta di capannoni é stazionaria: prevale la tipologia da 500mq a 100mq (47,87%).Il 21,8% prende n locazioni capannoni oltre i 1000 mq.

40

Andamento del mercato immobiliare in Italia MARZO 2023

Quali sono le ubicazioni maggiormente richieste per i locali ad uso negozio?

La ricerca di locali ad uso negozio è prevalentemente nel centro storico delle città (73,48%).

In crescita rispetto all'anno precedente la richiesta nelle zone semicentrali del +3,5%.

Quali sono le ubicazioni maggiormente richieste per locali ad uso ufficio?

La ricerca di locali ad uso ufficio è prevalentemente nelle zone centrali 47,21% e semicentrali 46, 45%.

In piccola crescita rispetto all'anno precedente la richiesta nelle zone semicentrali.

41

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le risorse maggiormente utilizzate per l'acquisto immobiliare?

Le imprese che acquisiscono capannoni industriali o artigianali lo fanno prevalentemente grazie all'utilizzo dei mutui (63,57%).

Qual' é la quota di mutuo maggiormente richiesta in rapporto al prezzo dell'immobile?

Rimane stazionaria la percentuale del mutuo richiesto per l'acquisto sul valore dell'immobile che è in media del 85%.

Quali sono le motivazioni che spingono maggiormente alla vendita dell'immobile?

Le vendite di capannoni ad uso industriale ed artigianale avvengono per lo più per sostituzione (66,83%) o per realizzare liquidità per le imprese (20,73%).

42

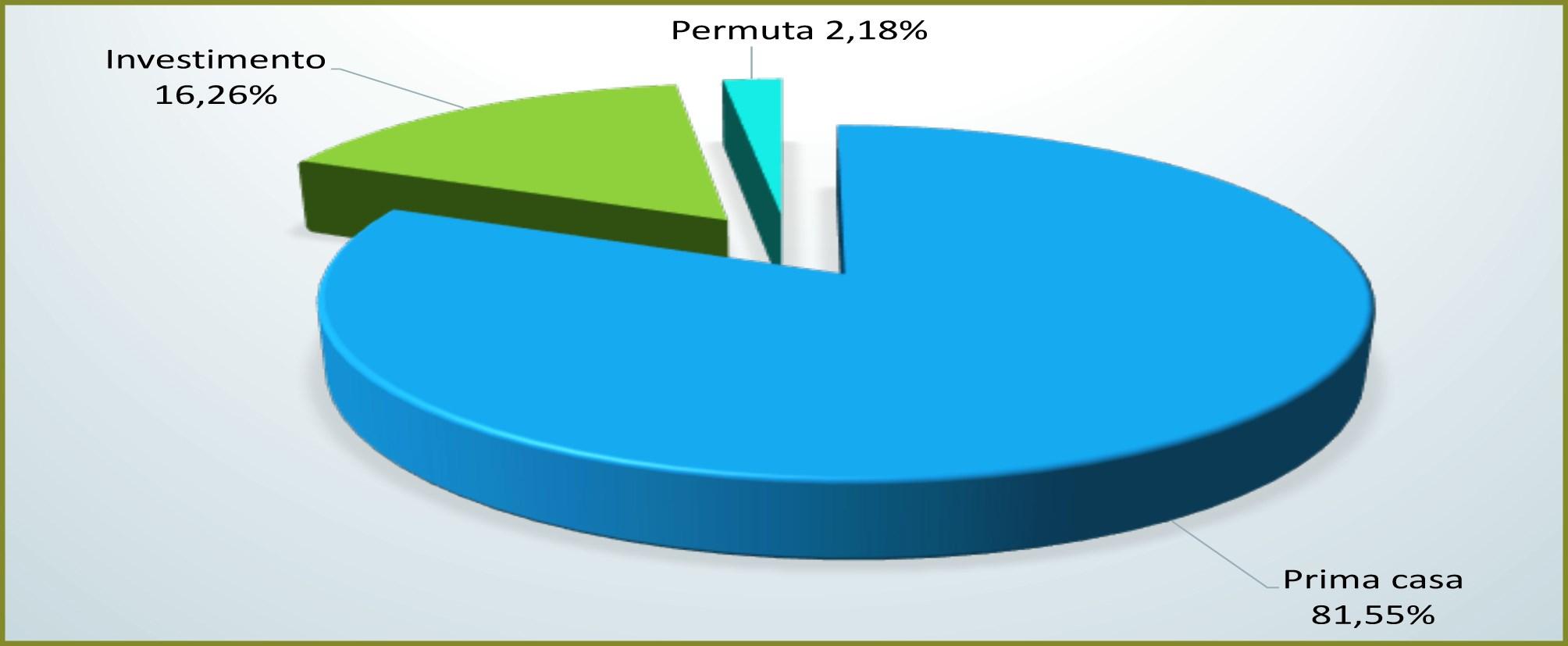

Quali sono le motivazioni che spingono maggiormente all’acquisto?

La principale motivazione che spinge ad effettuare un investimento immobiliare è l’acquisto della prima casa (81,5%), mentre cresce il numero di coloro che utilizzano l’acquisto d’immobili come investimento.

Qual è la tipologia più ricorrente di proprietario/venditore?

Alle agenzie immobiliari si rivolgono per lo più privati residenti (68,66%) seguiti da privati non residenti (26,28%) e da privati investitori.

Qual è la tipologia più ricorrente di acquirente?

Sono in maggioranza i privati residenti che si rivolgono alle agenzie immobiliari per acquistare un immobile 71,64% mentre il 24% sono privati non residenti e cresce al 3,64% la fetta degli acquirenti privati investitori.

Andamento del mercato immobiliare in Italia MARZO 2023

43

Efficientamento energetico La percezione del mercato

Quale classe energetica prevale sul mercato?

Monolocale

Quale classe energetica prevale sul mercato?

Bilocale

Quale classe energetica prevale sul mercato?

Trilocale

Andamento del mercato immobiliare in Italia MARZO 2023

45

Andamento del mercato immobiliare in Italia

MARZO 2023

Quale classe energetica prevale sul mercato?

Villetta a schiera

Quale classe energetica prevale sul mercato?

Unifamiliare

La tipologia di abitazione più frequentemente compravenduta sia per i monolocali, bilocali o trilocali, così come per le villette e le unifamiliari ha solitamente la classe energetica G, sebbene si riscontri un aumento della classe F.

46

Distribuzione percentuale per classi energetiche rispetto all'ubicazione dell'abitazione più compravenduta Pregio

Distribuzione percentuale per classi energetiche rispetto all'ubicazione dell'abitazione più compravenduta Centro

Distribuzione percentuale per classi energetiche rispetto all'ubicazione dell'abitazione più compravenduta Semicentro

Andamento del mercato immobiliare in Italia MARZO 2023

47

Andamento del mercato immobiliare in Italia

MARZO 2023

Distribuzione percentuale per classi energetiche rispetto all’ubicazione dell’abitazione più frequentemente compravenduta Periferia

Distribuzione percentuale per classi energetiche rispetto all’ubicazione dell’abitazione più frequentemente compravenduta Estrema periferia

Rispetto all'ubicazione delle aree metropolitane prevale la classe energetica G in tutte le zone cittadine (centro, semicentro, periferia ed estrema periferia).

Da notare che la classe energetica G tende ad aumentare quest'anno con la diminuzione del valore dell'ubicazione passando dal 20,50% in aree di pregio al 53,75% in estrema periferia.

48

L'attestato di prestazione energetica di un edificio é percepito a suo avviso come uno strumento utile per orientare le scelte di chi acquista verso immobili in maggiore qualità energetica?

L'attestazione di prestazione energetica è ritenuto uno strumento "molto utile" nell'orientare la scelta di chi acquista un immobile nel 8,60% dei casi.

La sua utilità inoltre é giudicata "buona" nel 21, 62% dei casi e sufficiente nel 27,52% dei casi.

Risulta significativa anche la quota di coloro che giudica l'attestato poco utile 32,43% ed inutile 9,83%.

Secondo lei sarebbe utile inserire nei listini nimmobiliari anche la voce "ristrutturato green" che dia una quotazione per immobili riqualificati anceh dal punto di vista energetico?

Il 69% circa degli intervistati condivide il fatto che insieme ai valori commerciali degli immobili nuovi e ristrutturati sarebbe utile inserire nei listini anche la voce "ristrutturato green", che permetterebbe di valorizzare gli immobili riqualificati dal punto di vista energetico.

Andamento del mercato immobiliare in Italia MARZO 2023

49

Andamento del mercato immobiliare in Italia

MARZO 2023

Secondo l'attuale testo della direttiva europea è previsto che tutte le abitazione usate, salvo qualche eccezione , dovranno essere in classe energetica E entro il 2030 ed in classe energetica D entro il 2033.

Qualora queste modifiche fossero approvate che effetti avranno sulle dinamiche di compravendita immobiliare?

Secondo gli agenti immobiliari professionali (77,83%) la nuova direttiva può introdurre maggiore incertezza data l'elevata quota di immobili nelle classi energetiche inferiori (F e G) e la necessità di incrementare il sostegno pubblico alle ristrutturazioni. Solo il 15, 62% pensa possa rappresentare una spinta decisiva alla valorizzazione degli immobili più performanti dal punto di vista energetico. Il 6,3% ritiene non apporterà sostanziali cambiamenti.

Quali saranno gli effetti di medio-lungo termine della crisi energetica attualmente in corso sulle dinamiche di compravendita immobiliare?

Per gli agenti immobiliari Fiaip (65,66% del campione intervistato) alla fine prevarranno gli effetti economici: aumento dei costi energetici, aumenti dei tassi che determineranno nei prossimi mesi un impatto negativo sul mercato. Il 26,57% pensa che possa rappresentare una spinta decisiva alla valorizzazione degli immobili più performanti dal punto di vista energetico. Invece il 7,77% ritiene che non ci saranno cambiamenti.

50

SENTIMENT DI MERCATO 2023

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le previsioni sull'andamento delle compravendite di abitazioni per il 2023?

Pregio

Quali sono le previsioni sull'andamento delle compravendite di abitazioni per il 2023?

Centro

Quali sono le previsioni sull'andamento delle compravendite di abitazioni per il 2023?

Semicentro

52

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le previsioni sull'andamento delle compravendite di abitazioni per il 2023?

Periferia

Quali sono le previsioni sull'andamento delle compravendite di abitazioni per il 2023?

Estrema periferia

Le previsioni per il 2023 indica stazionarietà delle compravendite per gli immobili ad uso abitativo, si prevede un andamento stazionario nelle zone centrali e nelle zone semicentrali delle aree urbane e una diminuzione nella periferia ed estrema periferia.

53

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le previsioni sui tempi di conclusione dei contratti preliminari di compravendita di abitazioni per il 2023?

Pregio

Quali sono le previsioni sui tempi di conclusione dei contratti preliminari di compravendita di abitazioni per il 2023?

Centro

Quali sono le previsioni sui tempi di conclusione dei contratti preliminari di compravendita di abitazioni per il 2023?

Semicentro

54

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le previsioni sui tempi di conclusione dei contratti preliminari di compravendita di abitazioni per il 2023?

Periferia

Quali sono le previsioni sui tempi di conclusione dei contratti preliminari di compravendita di abitazioni per il 2023?

Estrema periferia

I dati raccolti, per il comparto residenziale, segnalano per il 2023 i tempi di vendita in prevalenza stazionari per tutte le zone.

Stazionario in periferia, in centro e semicentro ed in lieve aumento in estrema periferia rispetto all’anno precedente.

55

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Pregio

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Centro

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Semicentro

56

MARZO 2023

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Periferia

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Estrema periferia

In generale le previsioni per il mercato delle locazioni immobiliari indicano un sostanziale andamento stazionario, sebbene si registri una diminuzione del numero di locazioni residenziali nelle zone periferiche e nell'estrema periferia.

Andamento del mercato immobiliare in Italia

Andamento del mercato immobiliare in Italia

57

Andamento del mercato immobiliare in Italia

MARZO 2023

Come si prevedono i tempi di conclusione dei contratti di locazione per le abitazioni per il 2023? Pregio

Come si prevedono i tempi di conclusione dei contratti di locazione per le abitazioni per il 2023? Centro

Come si prevedono i tempi di conclusione dei contratti di locazione per le abitazioni per il 2023?

Semicentro

58

Come si prevedono i tempi di conclusione dei contratti di locazione per le abitazioni per il 2023? Periferia

Come si prevedono i tempi di conclusione dei contratti di locazione per le abitazioni per il 2023?

Estrema periferia

I dati raccolti rilevano una previsione stazionaria per quanto concerne i tempi di conclusione dei contratti delle locazioni abitative ed una leggera diminuzione nell’estrema periferia.

L’aumento dei tempi di trattativa è dato spesso da una minore disponibilità economica dei potenziali affittuari e da una crescita generale dei prezzi delle locazioni.

MARZO 2023

Andamento del mercato immobiliare in Italia

59

Andamento del mercato immobiliare in Italia

MARZO 2023

Prevedi che i prezzi degli immobili diminuiranno o saliranno nel corso del 1 semestre 2023?

Gli agenti immobiliari Fiaip sostengono che nel I° semestre 2023 i prezzi degli immobili in compravendita diminuiranno (18%).

Mentre il 57,7% del campione sostiene che rimarranno uguali.

Prevedi che il numero di locazioni aumenterà o diminuirà nel corso del I semestre 2023?

Gli agenti immobiliari Fiaip sostengono che nel I° semestre 2023 i prezzi degli immobili in locazione aumenteranno (36%).

Mentre il 53% del campione sostiene che rimarranno uguali.

60

Come si prevedono i tempi di conclusione dei contratti di locazione per il 2023? Pregio

Come si prevedono i tempi di conclusione dei contratti di locazione per il 2023? Centro

Come si prevedono i tempi di conclusione dei contratti di locazione per il 2023? Semicentro

Andamento del mercato immobiliare in Italia MARZO 2023

61

Andamento del mercato immobiliare in Italia

MARZO 2023

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Periferia

Quali sono le previsioni sull'andamento delle locazioni per le abitazioni per il 2023?

Estrema periferia

I dati raccolti rilevano una previsione stazionaria per quanto concerne i tempi di conclusione dei contratti delle locazioni abitative e una leggera diminuzione nell'estrema periferia.

L'aumento dei tempi di trattativa é dato spesso da una minore disponibilità economica dei potenziali affittuari e da una crescita generale dei canoni di locazione.

62

Andamento del mercato immobiliare in Italia

MARZO 2023

Prevede che i prezzi degli immobili diminuiranno o saliranno nel corso del I° semestre 2023?

Gli agenti immobiliari Fiaip sostengono che nel primo semestre 2023 i prezzi degli immobili in compravendita diminuiranno (18%).

Mentre il 57,7% del campione sostiene che rimarranno uguali.

Prevede che il numero delle locazioni aumenterà o diminuirà nel corso del I° semestre 2023?

Gli agenti immobiliari Fiaip sostengono che nel primo semestre 2023 i prezzi degli immobili in locazione aumenteranno (38,36%).

Mentre il 49,87% del campione sostiene che rimarranno uguali.

63

ANDAMENTO MEDIO DEI

PREZZI DI COMPRAVENDITA E

DEI CANONI DI LOCAZIONE

NEI CAPOLUOGHI DI REGIONE

Andamento del mercato immobiliare in Italia MARZO 2023 65

Andamento del mercato immobiliare in Italia

MARZO 2023

Andamento prezzi di compravendita

Andamento atti di compravendita

Andamento canoni di locazione

Andamento contratti di locazione

66

ABRUZZO - L'Aquila

Andamento del mercato immobiliare in Italia

MARZO 2023

L'AQUILA

Valori espressi in €/mq commerciale

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Aquilio 800 900 650 750 600 700 500 600 Aragno 800 900 650 750 600 700 500 600 Arischia 800 900 650 750 600 700 500 600 Assergi 800 900 650 750 600 700 400 500 Bagno 850 950 800 900 700 750 500 600 Bazzano 950 1000 800 950 700 800 600 700 Camarda 800 900 650 750 600 700 400 500 Cansatessa 1000 1500 900 1500 900 1100 750 850 Centro storico 1500 2300 1500 2300 1300 1950 1300 1600 Civita di Bagno 850 950 800 900 700 800 500 600 Colle di Preturo 800 900 800 900 500 600 400 500 Colle di Roio 800 1000 800 1000 750 800 400 500 Colle di Sassa 750 800 750 800 600 700 400 500 Collebrincioni 750 800 750 800 600 700 400 500 Cominio 750 850 750 800 600 700 450 500 Coppito 1100 1200 1000 1200 900 1200 600 700 Esperita 850 1000 850 1000 600 700 450 500 Fonte Augelli 850 1100 850 1000 700 800 450 500 Fonte Mortale 850 1100 850 1000 700 800 450 500 Genzano 850 1000 850 1000 700 800 450 500 Malepasso 800 900 800 900 600 700 450 500 Monticchio 600 800 600 800 500 700 350 450 Onna 800 1000 750 900 600 700 400 500 Paesi zona Est 750 950 750 800 600 700 400 500 Paesi zona Ovest 750 950 750 800 600 700 400 500 Paganica - Tempera 850 1100 850 1000 700 800 500 600 Pagliare 750 1000 700 900 650 750 400 500 Palombaia di Sassa 750 1000 700 900 650 750 400 500 Palombara 700 900 700 900 650 750 400 500 Pettino 1200 1500 1200 1400 1000 1300 600 800 Pianola 800 900 800 900 700 900 450 500 Poggio di Roio 700 950 700 950 400 600 350 400 Pratelle Sant'Antonio 700 1100 700 1100 650 750 450 500 Preturo 900 1100 850 1000 750 850 450 500 Ripa 600 700 600 700 450 500 200 300 69

Andamento del mercato immobiliare in Italia

MARZO 2023

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Roio Piano 750 1000 750 900 700 800 350 500 S. Barbara 1100 1600 1100 1600 1000 1200 750 850 S. Sisto 1100 1600 1100 1600 1000 1200 750 850 San Benedetto 800 900 800 900 700 800 450 500 San Cipriano 1100 1600 1100 1500 1000 1200 700 800 San Giuliano 1100 1400 1100 1400 1000 1200 650 750 San Gregorio 700 850 700 850 650 700 450 550 San Marco 700 850 700 850 650 700 450 550 San Marco di Preturo 800 900 800 900 700 800 450 550 San Raniero 800 900 800 900 700 800 450 500 Santi 800 900 800 900 700 800 450 550 Sassa 750 900 700 900 650 750 400 500 Sassa Scalo 750 1000 750 900 700 800 400 500 Torrione 1100 1500 1100 1500 1000 1300 750 800 Via Strinella 1200 1700 1200 1500 850 1000 750 800 Villa Comunale 1900 2200 1900 2200 1500 1800 1100 1400 Zona Est/Torretta/S. Elia 1000 1400 1000 1400 950 1200 750 850 70

BASILICATA - POTENZA

Andamento del mercato immobiliare in Italia

MARZO 2023

POTENZA

Valori espressi in €/mq commerciale

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Centro storico 1500 1600 1500 1600 1000 1200 700 900 Francioso 1200 1300 1200 1300 1000 1300 700 900 Macchia Romana Cooperativa1600 1800 1500 1700 1100 1400 900 1100 Macchia Romana Edilizia Privata1600 2150 1500 1600 1300 1600 800 1000 Parco Aurora 2600 2900 1500 2150 1000 1300 700 900 Poggio Tre Galli 1900 2100 1400 1600 1000 1200 700 900 Rione Lucania 1700 1900 1100 1300 800 1000 600 800 Rione Mancusi 1700 1900 1100 1300 800 1000 600 700 Santa Croce 1100 1300 1100 1300 1000 1200 700 900 Semicentro 1600 1800 1400 1500 1100 1400 800 1000 Via del Gallitello 1700 1900 1600 1800 1000 1200 900 1100 Via Mazzini 1200 1400 1200 1300 1100 1300 800 1000 Viale Dante 1300 1400 1300 1400 900 1100 600 800 Zona G 1900 2500 1800 2000 1300 1600 1000 1200 Zona Rurale 900 1000 900 1000 800 1000 500 700 72

CALABRIA - CATANZARO

Andamento del mercato immobiliare in Italia

MARZO 2023

CATANZARO

Valori espressi in €/mq commerciale

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Barone 1200 1300 1000 1100 800 900 600 700 Bellavista 1000 1100 900 1000 800 1000 600 700 Catanzaro Lido 1700 2200 1400 1500 1200 1500 800 1100 Catanzaro Lido centro 1400 1600 1400 1500 1200 1500 900 1100 Catanzaro Sala 950 1000 850 900 700 800 400 600 Cava 800 900 800 900 700 800 500 600 Centro storico 1000 1100 1000 1100 900 1100 600 700 CZ Lido Giovino/Porto 2000 2400 1400 1600 1300 1600 800 1000 Gagliano 800 850 700 750 650 700 500 600 Germaneto 2000 2200 1900 2100 1700 2100 800 1100 Il Corvo 800 850 750 750 650 700 500 600 Indipendenza - C.so Mazzini 1600 1700 1500 1600 900 950 650 750 Lungomare 1800 1900 1000 1100 900 1100 600 700 Mater Domini 1000 1100 950 1000 900 950 500 700 Mater Domini/S.Antonio 1100 1150 950 1000 850 900 700 700 Pistoia 800 850 650 700 450 500 400 400 Ponte Grande - Siano 1000 1050 900 950 900 900 700 800 Ponte Piccolo 1100 1150 600 600 500 600 300 400 Q.re Corvo/Fortuna 1000 1100 850 900 800 850 700 800 Quartiere S. Leonardo 1550 1600 1200 1550 800 850 700 750 S. Elia - Piterà 900 1000 800 850 700 700 600 700 Sala 1000 1100 1000 1200 900 1100 500 600 Sant'Antonio 900 1000 900 1000 800 1000 600 700 Santa Maria 900 1000 900 1000 800 1000 600 700 Schipani 1500 1700 1200 1300 1100 1300 800 900 Siano 1150 1200 950 1000 700 800 600 650 Stadio 1300 1400 1200 1400 1100 1400 800 1000 Via Barrio 1100 1200 1200 1300 1000 1200 700 900 Via Massara 1200 1300 800 900 100 100 100 100 Viale De Filippis 1200 1350 1000 1200 800 900 500 700 74

CAMPANIA - NAPOLI

Andamento del mercato immobiliare in Italia

MARZO 2023

NAPOLI

Valori espressi in €/mq commerciale

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Aeroporto Capodichino 1900 2100 2600 2900 1200 1400 1300 1600 Agnano 2100 2400 2100 2400 1800 2000 1300 1600 Arenella 4300 5500 4200 4500 3600 4300 3000 3500 Avvocata 1900 2100 1900 2100 1600 1900 1400 1600 Bagnoli 2400 2800 2400 2800 2200 2400 1800 2000 Barra 1400 1900 1100 1350 850 1000 550 600 Camaldoli 1700 1900 1700 1900 1400 1600 1000 1300 Capodimonte 2400 2800 2300 2600 2000 2300 1700 1900 Centro Direzionale 1800 2000 1800 2000 1500 1700 1200 1500 Centro Storico 3300 3700 3300 3700 2800 3300 2000 2500 Chiaia 5500 7000 4900 6000 4400 5400 3100 3900 Chiaia / Mergellina 5000 5600 4900 5300 4000 4900 3500 3900 Chiaiano 1500 1700 1300 1500 900 1200 700 900 Colli Aminei 4500 5000 4200 4500 3500 4100 2600 3100 Corso Umberto 2600 3200 2600 3200 2100 2500 1800 2000 Duomo 3200 3600 3200 3600 1900 2300 1500 1900 Foria 2100 2300 2100 2300 1900 2100 1800 2000 Fuorigrotta 3000 3500 3000 3500 2500 3000 2200 2500 Materdei 3300 3600 2800 3100 2400 2800 1600 1800 Mercato 3200 3500 2400 2700 1500 1700 1000 1200 Mergellina 4400 5600 4400 5600 4000 5000 2700 3700 Miano 1400 1600 1300 1500 1100 1300 800 1000 Montecalvario 2700 3000 2700 3000 2400 3000 1700 2200 Montecalvario / San Giuseppe3300 3600 3300 3600 2500 2800 1900 2400 Pendino 2600 2800 2600 2800 2400 2600 2000 2200 Pianura 1800 2000 1700 1900 1500 1900 1100 1400 Piazza Cavour 3000 3200 2600 2900 2000 2500 1400 1800 Piazza Garibaldi 2300 2500 2300 2500 2000 2400 1500 1800 Piscinola 1600 1700 1400 1600 1200 1400 1000 1200 Poggioreale 1800 2300 1400 1600 1200 1400 1100 1300 Ponticelli 2000 2500 1100 1350 850 1000 550 650 Porto 3900 4300 3700 4100 2000 2400 1800 2000 Posillipo 5100 6500 4900 6000 4400 5400 2900 3600 Quartieri Spagnoli 2700 3500 2700 3500 1800 2500 1500 2000 San Carlo allArena 2600 3000 2300 2500 1800 2100 1300 1500 76

Andamento del mercato immobiliare in Italia

MARZO 2023

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX San Ferdinando 2900 4000 2900 4000 2300 3300 1900 2500 San Giovanni a Teduccio 1650 2100 1100 1400 900 1000 550 750 San Giuseppe 3300 3600 3300 3600 2500 2800 1900 2400 San Lorenzo 2100 2300 2100 2300 1800 2000 1500 2000 San Pietro a Patierno 1600 1800 1500 1700 800 1000 600 700 Sanità 1900 2100 1900 2100 1300 1600 900 1200 Scampia 1700 1900 1400 1600 1100 1300 800 900 Secondigliano 1800 2000 1600 1800 1200 1500 900 1100 Soccavo 2700 3000 2600 2800 2300 2800 1600 2100 Stella 3200 3500 2800 3300 2000 2400 1300 1500 Via Toledo 4000 4500 4000 4500 3500 4000 3000 3500 Vicaria 2000 2200 2000 2200 1700 2000 1000 1200 Vomero 5000 5600 4900 5300 4000 4900 3500 3900 Zona Industriale 1300 1500 1300 1500 1100 1300 800 900 77

EMILIA ROMAGNA - BOLOGNA

Andamento del mercato immobiliare in Italia

MARZO 2023

BOLOGNA

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Arcoveggio 2700 3400 2200 2600 1600 2000 1300 1500 Barca 2700 3000 2200 2500 1700 1900 1300 1500 Battindarno 2800 3400 2400 2800 1800 2200 1400 1700 Bellaria 2900 3600 2500 2900 2100 2400 1800 2000 Bolognina 2800 3300 2000 2600 1800 2000 1400 1900 Borgo Panigale 2700 3000 2100 2400 1700 1900 1300 1400 Castiglione 3900 4900 2100 3900 2500 3100 2000 2400 Centro storico 3600 4800 3000 3700 2300 2900 1800 2200 Cirenaica 3000 3800 2500 2900 1900 2400 1500 1800 Colli 3700 4500 2900 3500 2400 2800 1800 2000 Corticella 2800 3200 2200 2500 1800 2100 1300 1600 Costa Saragozza 3400 3800 2700 3000 2000 2500 1800 2200 Croce Coperta 2500 2900 2000 2300 1500 1800 1200 1400 Fiera 2800 3300 2400 2700 1900 2100 1400 1700 Foscherara 2900 3600 2500 2900 2100 2400 1800 2000 Fossolo 3200 3800 2700 3000 2000 2400 1600 1900 Frabazza I 2300 2600 2200 2400 2000 2400 1300 1600 Frabazza Ii 1900 2100 1800 2000 1600 2000 1100 1300 Funivia 3000 3500 2500 2900 2000 2400 1600 1900 Galvani 3900 4900 3100 3900 2500 3100 2000 2400 Giardini Margherita 4000 4800 3200 3900 2500 30000 2200 2500 Ippodromo 2700 3400 2200 2600 1600 2000 1300 1500 Irnerio 3300 4000 2700 3000 2100 2500 1700 2000 Lame 2700 3200 2200 2600 1700 2000 1500 1700 Lavino Di Mezzo 2900 3200 2800 3100 1800 2200 1600 2000 Le Roveri 2400 2800 1800 2100 1500 1700 1100 1300 Malpighi 3500 4300 3000 3500 2600 3100 1900 2350 Marconi 3400 4200 3000 3500 2600 3000 1900 2300 Massarenti 3000 3800 2500 2900 1900 2400 1500 1800 Masserenti, Santa Rita 2600 3200 2100 2500 1700 1900 1350 1550 Mazzini 2500 3000 2000 2300 1600 1800 1300 1500 Montalbano 3700 4400 3000 3500 2400 2800 1800 2200 Murri 3800 4500 3200 3700 2700 3000 2200 2500 Navile 2400 2900 1900 2200 1600 1800 1300 1450 Osservanza 3800 4800 3000 3600 2500 2900 2000 2300 79

Valori espressi in €/mq commerciale

Andamento del mercato immobiliare in Italia

MARZO 2023

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Osteria Santanna 2800 3200 2200 2500 1800 2100 1300 1600 Paderno 3900 4500 3000 3500 2400 2800 1800 2100 Porto 3000 3700 2500 3000 2100 2500 1700 2000 Reno 2700 3300 2200 2700 1900 2200 1400 1700 S. Ruffillo 2800 3200 2400 2800 1900 2300 1600 1800 Saffi 3000 3500 2600 2900 2100 2500 1700 1900 San Donato 2200 2800 2000 2200 1700 1900 1200 1500 San Felice 3400 4200 3000 3500 2600 3000 1900 2300 San Luca 3700 4400 3000 3500 2400 2800 1800 2200 San Mamolo 3900 4800 3000 3600 2300 2800 2000 2200 San Nicolò In Villola 2500 2900 2000 2300 1500 1800 1200 1400 San Vitale 3400 4200 2700 3100 2100 2600 1700 2000 Sant'Orsola Malpighi 3200 4000 2600 3100 2000 2400 1800 2000 Santa Viola 2800 3350 2500 2800 2000 2300 1500 1900 Santo Stefano 4200 5000 3500 4000 2800 3300 2300 2700 Saragozza 3500 4300 3000 3500 2600 3100 1900 2350 Savena 2800 3500 2500 2800 1900 2300 1700 1900 Toscana 3500 3800 2800 3400 2200 2600 1800 2000 Zanardi 2800 3200 2500 2800 1800 2200 1400 1800 80

FRIULI VENEZIA GIULIA - TRIESTE

Andamento del mercato immobiliare in Italia

MARZO 2023

TRIESTE

Valori espressi in €/mq commerciale

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Altura 1600 1900 1500 1700 1400 1700 1000 1200 Baiamonti 1650 1800 1400 1500 1200 1500 900 1100 Barcola 2750 3000 2500 2700 2200 2700 1300 1600 Barriera Vecchia 2500 2700 1800 1900 1400 1700 900 1100 Borgo Teresiano 3200 3500 2600 2900 2200 2700 1500 1900 Campi Elisi 2000 2300 1600 1750 1400 1550 1000 1300 Campo Marzio 3400 3700 3200 3500 1900 2300 1700 2100 Carso 2500 2800 2400 2700 2200 2700 1600 2000 Cattinara 2000 2200 1700 1800 1300 1600 700 900 Cavana 3700 4100 2400 2700 2200 2600 1400 1800 Centro 1800 2000 1600 1700 1200 1500 900 1100 Centro storico 3500 3700 2700 3000 1800 2200 1300 1500 Chiadino 2000 2200 2300 2600 1600 1900 1100 1400 Chiarbola 1700 1800 1500 1700 1400 1700 1000 1200 Città Vecchia 3300 3700 2500 2800 1900 2400 1300 1600 Cologna 1900 2100 2000 2200 1200 1500 900 1100 Commerciale 2300 2600 1900 2200 1800 2100 1200 1600 Conconello 2500 2800 2400 2700 2200 2700 1600 1900 Contovello 1900 2100 1800 2000 1600 2000 1200 1500 Costalunga 1700 1900 1800 2000 1200 1500 900 1100 Costiera 4500 5000 4500 5000 3300 4000 2300 2900 D'Annunzio 1900 2100 1600 1800 1100 1400 800 1000 Ferdinandeo 2100 2300 2000 2200 1800 2200 1300 1600 Flavia 1500 1700 1400 1600 1300 1500 800 1000 Giardino pubblico 2000 2200 1900 2100 1600 1900 1100 1400 Gretta 3000 3300 2200 2500 1700 2100 1200 1500 Grignano 3100 3400 3000 3300 2700 3300 1900 2400 Gropada 1400 1500 1300 1400 1200 1400 800 1000 Guardiella 2000 2200 1700 1900 1500 1800 1100 1300 Ippodromo-Fiera 1950 2300 1700 1900 1200 1500 900 1100 Longera 1700 1900 1700 1800 1200 1500 1000 1200 Maddalena 1700 1800 2000 2200 1300 1500 900 1100 Melara 2400 2600 2100 2200 2000 2500 1500 1800 Miramare 1900 2000 1600 1800 1000 1300 700 900 Montedoro 1500 1900 1200 1300 1100 1300 800 900 82

Andamento del mercato immobiliare in Italia

MARZO 2023

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Opicina 2500 2900 2400 2600 1500 1800 1000 1300 Ospedale Maggiore 1700 1900 1700 1800 1500 1800 1000 1300 Padriciano 1900 2500 1800 2000 1600 2000 1100 1300 Periferia 2100 2300 1200 1300 1000 1200 700 900 Ponterosso 3800 4500 3400 3700 3000 3600 2000 2500 Ponziana 1500 1700 1600 1700 1200 1500 900 1100 Prosecco 1900 2100 2300 2600 1400 1700 1000 1200 Prosecco Contovello 2100 2300 2700 3000 1800 2200 1300 1600 Rive 2900 3300 2000 2300 1800 2200 1200 1500 Roiano 2300 2600 1700 1900 1400 1700 1000 1200 Roiano-Gretta 1900 2650 2000 2200 1600 2000 1200 1400 Rossetti-Piccardi 1900 2200 1400 1500 1200 1400 800 1000 Rozzol 1800 1900 1700 1900 1500 1800 1000 1200 San Giacomo 1900 2100 1500 1600 1300 1500 900 1100 San Giovanni 2900 3200 1300 1500 1200 1500 900 1100 San Giusto 2500 2700 1500 1700 1400 1700 1000 1200 San Luigi 2300 2700 1900 2100 1600 1900 1100 1400 San Sabba 2100 2300 1800 2000 1600 2000 1100 1400 San Sergio 1700 1900 1700 1900 1400 1700 900 1100 San Vito-SantAndrea 2000 2500 1700 1900 1600 1900 1400 1800 Sant'Anna 1600 2300 1500 1700 1400 1700 1000 1200 Sant'Antonio Nuovo 3500 3800 3000 3300 2700 3300 1900 2400 Santa Croce 1800 1900 1700 1800 1500 1800 1100 1300 Santa Croce Di Trieste 3500 3700 3400 3600 2900 3400 2500 2800 Santa Maria Maddalena 1600 1800 1500 1600 1300 1600 800 1000 Scorcola 2200 2400 2000 2300 1600 2000 1200 1500 Semicentro 1600 1800 1300 1500 1100 1400 800 1000 Servola 1800 2000 1700 1900 1100 1400 800 1000 Sette Fontane 1700 1900 1600 1800 1500 1800 1000 1200 Stazione 2000 2600 2000 2500 1000 1200 700 900 Università 2100 2300 2000 2200 1400 1800 1000 1300 Valmaura 1800 2000 1400 1600 1200 1500 900 1100 Villa Opicina 2500 3400 2300 2600 1300 1600 500 700 Zone di pregio 1900 2000 1600 1800 1400 1800 900 1200 83

LAZIO - ROMA

Andamento del mercato immobiliare in Italia

MARZO 2023

ROMA

Valori espressi in €/mq commerciale

ZONA NUOVO - RISTRUTTURATO OTTIME CONDIZIONI BUONO STATO - ABITABILE DA RISTRUTTURARE MIN MAX MIN MAX MIN MAX MIN MAX Acilia 2600 2800 2000 2200 1700 2100 1200 1500 Acqua Vergine 4800 5300 4600 5100 4100 5100 3000 3700 Africano 4600 5000 4400 4800 3900 4800 2800 3500 Alberone 3900 4100 3200 3800 2800 3000 2300 2700 Alessandrino 2600 2900 2500 2800 2300 2800 1600 2000 Anzio 4400 4900 4100 4500 3500 4200 2500 3100 Appia Antica 2900 3200 2800 3100 2500 3100 1600 2000 Appia Nuova 4400 4900 4100 4600 3700 4500 2600 3300 Appio Latino 4500 5000 4300 4700 3900 4700 2800 3400 Appio Pignatelli 2800 3100 2600 2900 2400 2900 1600 1900 Ardeatino 3400 3700 3200 3600 2900 3600 1900 2400 Aurelia 3800 4200 3300 3800 2800 3300 1900 2400 Aurelio 4400 4900 4200 4600 3100 3800 3000 3700 Aventino 6400 7100 6200 6800 5500 6800 3900 4900 Axa 3400 3700 3200 3600 2900 3500 2100 2600 Balduina 4400 4900 4200 4600 3200 3900 2300 2800 Battistini 3400 3800 3200 3600 2900 3600 1900 2400 Boccea 3600 3900 3400 3800 3100 3700 2200 2700 Bologna 4700 5200 4500 5000 4100 5000 2900 3600 Borgata Fidene 2300 2600 2300 2500 1900 2300 1300 1700 Borghesiana 1600 1900 1600 1700 1400 1700 900 1100 Borgo 6000 6900 6300 6800 5200 6300 3700 4600 Bravetta 4000 4400 3000 3300 2700 3300 1800 2200 Bufalotta 3000 3300 2700 3000 2200 2700 1600 2000 Camilluccia 3400 3800 3300 3600 2900 3600 1900 2400 Capannelle 2900 3200 3000 3300 2500 3100 1800 2200 Casal Bertone 3600 3900 3100 3400 2500 3100 1800 2200 Casal Boccone 3800 4200 3600 4000 3200 4000 2300 2900 Casal Bruciato 3300 3600 3100 3400 2700 3300 1900 2400 Casal Brunori 3100 3400 3000 3300 2600 3200 1900 2300 Casal dè Pazzi 2900 3200 2800 3100 2200 2600 1500 1900 Casal Lumbroso 2300 2500 2200 2400 1800 2200 1300 1600 Casal Palocco 3100 3400 2900 3200 2600 3200 1800 2200 Casale Monastero 2700 3000 2600 2900 2400 2900 1700 2100 Casalotti 2400 2600 2200 2500 2000 2500 1400 1800 85

Andamento del mercato immobiliare in Italia

MARZO 2023