Del. Benito Juárez México, D.F. Tels.: (55) 5682 7079 y 8500 5785 e-mail:redaccion@transportesxxi.com RFC: GCX981216-I48

Transporte Siglo XXI es una publicación mensual editada por Grupo Comercial XXI, S.A. de C.V. Editor responsable: Osiel I. Cruz Pacheco. Registrada ante la Dirección General de Derechos de Autor de la Secretaría de Educación Pública, con el Certificado de Reserva de Derechos al uso exclusivo del titulo No.: 04-2000-020109433300102. Certificado de Licitud de Titulo 11466 EXP. 1/432 "00"/ 14971 y Certificado de Licitud de Contenido 8053 EXP. 1/432 "00"/14971 Registro ISSN 1665-0239. Distribuida en México por Grupo Comercial XXI , S.A. de C.V. y por SEPOMEX. Tiraje 7000 ejemplares.

TODOS LOS DERECHOS RESERVADOS. Prohibida la reproducción parcial o total sin el permiso expreso de los editores. Los artículos firmados son responsabilidad absoluta de los autores y no reflejan la posición de los editores. Pre-prensa e Impresión: Peche Impresiones, Quetzalcóatl 48, Col. Tlaxpana

C.P. 11320 Delegación Miguel Hidalgo, México D.F. Tels.: 5705 7350, 5705 0204 y 5705 4946

Contenido

Kenworth: en la ruta del crecimiento

le pone ruedas al crédito

¿Y dónde quedó la Carta de

Estrategias y sinergias logísticas

El valor del outsourcing

Mejores conexiones de transporte entre México y socios TLCAN

De puerta a puerta

Puertos de México: nuevo motor para crecer

CPV de "patito feo" a cisne

Mas Air: kilo por kilo al éxito

Nuevos conceptos aire tierra

Renault Kangoo: a la carga

Peugeot 307 cc, tentación al máximo

Opinión Potente motor para crecer

Como si fuera al volante de su potente camión T600, Samuel Means III, como director general de Kenworth Mexicana, contribuyó para que una vez más su controladora Paccar sorprendiera a los inversionistas en Wall Street con sus fuerte crecimiento de 64% en la utilidad neta.

Paccar, con oficinas centrales en Bellevue (Washington), la segunda mayor productora de camiones pesado en el mundo a través de sus marcas Peterbilt, DAF, Foden y Kenworth, esta última líder en el mercado mexicano con más del 50% del segmento de la clase 8.

Recientemente Paccar anunció un incremento de 64% en su utilidad neta del primer trimestre con 182.2 millones de dólares, con ventas globales de 2.37 miles de millones de dólares, 32% más en el periodo.

Según algunos inversionistas que estuvieron en la conferencia telefónica para comentar el reporte financiero, dijeron que el equipo de Mark C. Pigott (presidente y director general de Paccar) estima crecer entre 20 y 30% este año en América del Norte.

Ante esa expectativa, se podría suponer que el corporativo que controla a Kenworth Mexicana autorice esa mínima inversión de dos millones de dólares para incrementar 20% la producción en su única planta ubica Mexicali, Baja California.

La inversión que requiere la planta mexicana para crecer de 35 a 42 camiones diarios, representa la utilidad neta que genera la empresa en tan sólo dos días, esto último considerando el reporte del primer trimestre del año.

Mientras se autoriza, el equipo de Means ya trabaja para elevar su producción, esto con miras a captar el 40% del atractivo esquema gubernamental para sacar de la carretera a las viejas unidades.

Nacional Financiera pretende este año financiar la compra-venta de mil 800 camiones.

Esta operación del líder camionero en México, seguramente contribuirá a los resultados que espera Wall Street este año, una utilidad por acción (EPS) de 3.92 dólares. Tan sólo para este segundo trimestre del año, los inversionistas del mercado de valores neoyorkino esperan un EPS de 95 centavos de dólar.

Tan sólo el año pasado, Kenworth México ensambló cerca de 7 mil 400 unidades, de ellas poco más de 5 mil 300 fueron para el mercado local y el resto para exportación.

Aunque guardando su justa dimensión, vale decir que México contribuye con su grano de arena para llevar a Paccar a ser la empresa más rentable de la industria y esto no lo dice Transporte Siglo XXI, sino el análisis de la correduría Smith Barney, uno de los brazos del influyente Citigroup, la mayor institución financiera del mundo.

Sólo por citar algunos ejemplos, al 31 de marzo, el valor de capitalización de Paccar fue de 9.83 miles de millones de dólares, mientras que la industria registró 32 mil millones.

En la parte de rentabilidad de los activos, la dueña de las marcas Peterbilt, DAF y Kenworth fue de 5.92%, mientras que la industria fue de 0.82 por ciento.

se encuentra ubicada en Cancún, Quintana Roo, misma que dará servicio a la zona de Yucatán y Quintana Roo. El plan de Scania es entregar la concesión de tres puntos más de venta y servicio a particulares a partir de este año.

La firma sueca ha invertido en el país un total de 15 millones de dólares, en la ampliación de su propia red de distribución, instalación de un almacén de refac ciones, revisión y mantenimiento especial a unidades usadas.

¡Vieja el último…!

or considerar que denigra la dignidad y el cuerpo femenino, el Instituto Michoacano de la Mujer (IMM), solicitó retirar la campaña de espectaculares de la empresa DaimlerChrysler Vehículos Comerciales, en donde aparece una curvilínea joven en traje de baño con una leyenda que dice: “Vieja elUltimo”.

La queja fue secundada por el Instituto Nacional de la Mujer, a cargo de Patricia Espinosa Torres, quién a través de una carta pidió a la armadora de camiones retirar los anuncios.

La defensora de los derechos femeninos puntualiza que la inconformidad no tiene fines moralistas, y que la citada publicidad denigra el cuerpo de la mujer no por mostrarlo semi desnudo sino por reducirlo a un objeto.

Explica que lo más ofensivo de esta publicidad es la forma en cómo se promueven las mujeres como objetos despreciables de la sociedad al utilizar términos como

Sin embargo, la situación no queda ahí, resulta que el gerente general de la distribuidora de camiones, Francisco Javier Cervantes, declaró a un diario nacional que la campaña nacional “está avalada por el Secretario de Comunicaciones y Transportes, Pedro Cerisola”.

La empresa, a través de su área de comunicación, tuvo que salir al quite y aclarar que la SCT no tuvo nada que ver con su campaña publicitaria, misma que pretende invitar al autotransportista a renovar sus antiguos camiones por unos nuevos o de menor edad a través del programa de “chatarrización”.

La responsable de Promoción, Publicidad y Comunicación de la armadora, Jacqueline Schoch, comentó que la campaña se hizo apegada a la legalidad y con el afán de preservar el ambiente de cordialidad decidieron cambiar el texto de los espectaculares en todo el país, así que ahora en lugar de decir: “vieja el último”, se leerá: “viejo el último”.

único interés de está campaña es buscar el apoyo del Programa de Chatarrización para contribuir a la sustitución del parque vehicular en nuestro país”,

Logis Transportes invierte con Volvo

La empresa Logis Transportes, filial de la firma de soluciones logísticas Logis, adquirió 10 camiones Volvo VNL como parte de su plan de crecimiento en el traslado de mercancías para el comercio internacional.

Las unidades están equipadas con motor Cummins ISX de 565 caballos de fuerza; transmisión Fuller de 18 velocidades y ejes traseros y delanteros Hendrickson, así como suspensión trasera de aire para 46,000 libras; la distancia entre ejes es de 218 pulgadas.

Logis Transportes ofrece servicio en México desde 1991, en las rutas México-Laredo; Laredo-Puebla y Toluca-Laredo.

Son parte de la solución logística integral que ofrece Logis, a través de sus empresas: Logis Agencias Aduanales, Logis Freigh, Logis Trading, Logis Inc, los cuales realizan desde trámites aduanales, almacenaje, etiquetado, maquila, embalaje y transporte multimodal.

VW Camiones arranca motores en México

La armadora Volkswagen de México entregó el primer Eurobus VW para el transporte público en el país. A partir del próximo mes de agosto se iniciará el ensamble en serie de autobuses y camiones VW esperando alcanzar la meta de 500 unidades en lo que resta de este año.

El Eurobus que se entregó al gobierno del estado de Puebla cuenta con dos puertas, 26 asientos fijos con cinturón de seguridad, motor Cummins de 4 cilindros y 170 caballos de fuerza, con una capacidad de 8 toneladas, frenos de aire, brindando mayor seguridad y confort a los pasajeros. La unidad estará a prueba unos meses en la línea urbana Libertad-Cuauhtémoc y al concluir el éxamen entregará un expediente con las observaciones y sugerencias.

Francisco Bada Sanz,vicepresidente de VW de México,comentó que invertirán 12 millones de dólares para la puesta en marcha de la fábrica de producción de camiones. Ya se cuenta con los terrenos que albergarán la nave para su ensamble y generarán al menos 67 fuentes de trabajo.

“Tendremos la capacidad para producir 30 camiones y autobuses diarios, pero se armarán de acuerdo a la demanda de los transportistas, por ahora tenemos que revisar las carrocerías porque no serán hechas por Volkswagen si no compradas a terceros”, precisó.

“El lanzamiento oficial de la línea de camiones y microbuses será durante la Expo Transporte a realizarse en Guadalajara, Jalisco, durante la primera semana de noviembre y de ahí se llevará a todos los estados”, reveló.

Banco Mundial se sube a Flecha Amarilla

Através de un préstamo de 20 millones de dólares, la Corporación Financiera Internacional (IFC, por sus siglas en inglés), entidad del Banco Mundial, otorgará un financiamiento a largo plazo a la empresa mexicana de transporte foráneo de pasajeros Inversionistas en Autotransportes Mexicanos (IAMSA).

El consorcio que agrupa a las empresas: Ómnibus de México, Grupo Toluca y Flecha Amarilla, se encuentran entre los principales operadores de autobuses foráneos de México. Cuenta con 7,900 autobuses que representan 21.7% del total del parque vehicular en el país. Este es el primer financiamiento que, en el mundo, otorga IFC al sector del autotransporte terrestre de pasajeros.

El financiamiento de IFC se destinará para la renovación de la flota vehicular para el periodo 2002-2005 del Grupo, que incluye la adquisición de 1,985 autobuses.

IAMSA y sus afiliados prestan servicios en 20 de un total de 32 estados del centro y norte del país. Estos estados comprenden la región más poblada de México, con 73% de la población y 80% del PIB nacional. Transportan una quinta parte de los 2.1 millones de pasajeros que anualmente utilizan en México el servicio foráneo de pasaje.

México inicia exportación de locomotoras a Estados Unidos

LÁZARO CÁRDENAS, Mich.- La firma Electro Motive, filial de General Motors, reiniciará en Ciudad Sahagún, Hidalgo, la fabricación de locomotoras para el mercado de los Estados Uni dos y México, afirmó el representante de la empresa, Julio A. Millán. Millán informó que esta vez, el contrato con la planta mexicana de Bombardier, donde se ensamblarán las locomotoras, incluye un paquete de 140 unidades.

Dijo que de estas 120 serán adquiridas por la compañía ferrovia ria norteamericana Union Pacific y las otras 20 por la empresa mexi cana Ferromex, que por vez primera incorporará a su fuerza motriz unidades de la marca Electromotive.

El valor del contrato rondará los 280 millones de dólares y se estima que se generarán en el estado de Hidalgo alrededor de 150 empleos directos y más del doble de indirectos.

En una ceremonia donde participó el presidente de la República, Vicente Fox, se dio el banderazo a la producción de locomotoras en un evento al que también acudirán los principales directivos a nivel mundial de la marca.

Prudential desarrolla centro de distribución y logística en México

rudential Financial Inc., la segunda mayor compañía de seguros de vida en Estados Unidos, y su socio O’Donnell Group desarrollan un centro de distribución y logística de 30 mil metros cuadrados en el norte de la capital mexicana.

El proyecto de distribución ubicado en Cuautitlán Izcallí, Estado de México, se produce luego de la creación en 1993 de un moderno local de 26 mil metros cuadrados destinado a distribución para el fabricante de juguetes Mattel. alianza estratégica de Prudential y O’Donnell también adquiere una cartera de propiedades industriales que ascienden a 45 mil metros cuadrados, ubicadas en el parque industrial que posee el Grupo O’Donnell en el estado de Querétaro. Las propiedades estan totalmente arrendadas a empresas de talla mundial de Estados Unidos y

El binomio empresarial, tiene en su currículo el desarrollo del Parque Industrial O’Donnell - El Tepeyac -, un complejo industrial multimodal de 72 hectáreas ubicado en el estado de Querétaro y que ofrece acceso directo a las líneas ferroviarias de TFM y Ferromex, así como un acceso estratégico al Aeropuerto Internacional de Querétaro y a la autopista México-Querétaro, también conocida como la Auto-

Maersk deja SSA México por Hutchison en Lázaro

LÁZARO CÁRDENAS, Mich.- Maersk Sealand, la mayor naviera del mundo en movimiento de contenedores, hará de este su puerto concentrador de embarques en el Pacífico a partir del 1 de septiembre, dijo el director general de la API, Juan Paratore.

El arribo de Maersk Sealand será semanal con 3 buques, lo que significará unos 150 mil Teus al año por la terminal que controla Hutchison, dijo su director general, Jorge Lecona. Maersk se suma a las navieras CP Ships y APL, las de mayor participación en el mercado de contenedores hacia y desde México, que iniciaron operaciones regulares con el arribo del buque Lykes Deliverer (29 de mayo) a la terminal portuaria, considerada como la principal puerta de comercio exterior con Asia.

La noticia sobre Maersk que cambiará a Manzanillo por el puerto de Lázaro Cárdenas como su terminal marítima base en el Pacífico mexicano, vino a sumarse a la serie de buenos eventos que en los últimos días han puesto a este puerto en el centro de la atención nacional.

Maersk es la mayor empresa de movimiento de contenedores en el mundo, el año pasado registró una facturación cercana a los 14 mil 840 millones de dólares, 9.2% más en comparación a 2002. La utilidad neta de la firma se multiplicó 8.2 veces al pasar de 69 millones de dólares a 3 mil 873 millones en el periodo de referencia. El tráfico de contenedores de esta empresa en 2003 sumó 22.3 millones de Teu´s, 25% más respecto a 2002.

Entre las principales noticias, destaca la inauguración de obras portuarias por 280 millones de pesos que hizo el presidente Vicente Fox Quesada, el 1 de Junio “Día de la Marina”, y la terminación en octubre próximo de la autopista “Siglo XXI” Morelia-Lázaro Cárdenas, la cual colocará a este puerto a siete horas de la ciudad de México y le dará las mayores ventajas logísticas entre los puertos del Pacífico.

El coordinador de Puertos y Marina Mercante, César Patricio Reyes Roel, afirmó que Lázaro Cárdenas se está afianzando como el puerto Hub de México en el Pacífico gracias a su magnifica infraestructura e importante reserva territorial que lo colocarán como el puerto del Siglo XXI.

Reyes rechazó que entre Lázaro Cárdenas y el puerto de Manzanillo se esté dando una competencia vía tarifas.

“ Ambos tienen homologados sus planes de tarifas y en todo caso lo que hace la diferencia son los costos de operación de los maniobristas y el transpor te terrestre”, dijo Reyes.

Las palabras de Reyes Roel, suceden un día después de que la mayor operadora de terminales marítimas del mundo Hutchison Ports y la mexicana COTSA anunciaran que invertirán unos 200 millones de dólares para desarrollar lo que será la mayor terminal de contenedores en este puerto.

La terminal especializada de contenedores tendrá un terreno de 100 hectáreas para operaciones, además de un muelle de mil metros. Características que lo ubican como el más grande del país, comentó Lecona.

Esas particularidades del puerto, señaló Lecona, harán posible la llegada a Lázaro Cárdenas de los buques que transportan entre 10 mil y 12 mil contenedores (Teu´s), barcos que actualmente no llegan a México porque para su arribo necesitan de una profundidad de entre 18 y 20 metros en los canales de navegación, características que sólo reúne este puerto.

La mexicana Controladora y Operadora de Terminales (COTSA) y Hutchison tienen contemplado desarrollar la terminal de contenedores en tres etapas, donde cada una tendría un periodo de maduración de tres años.

En ese proceso se generarían unos 800 empleos directos y unos cuatro mil indirectos.

“No se trata de legalizar lo ilegal”

JUAN JOSÉ GUERRA, PRESIDENTE DE LA ANPACT

Justificando la inclusión de vehículos ilegales en el Programa de Chatarrización.

“Los logísticos somos como el portero en un equipo de fútbol, nos gusta sufrir, pero de repente hay penalties y nos volvemos los héroes del partido”

RAFAEL RAMOS, DIRECTOR DE LOGÍSTICA DE GRUPO FEMSA

Definiendo el trabajo que implica la logística

“Digamos que la empresa hoy, tiene un cuerpo más atlético”

LEONCIO PÉREZ, DIRECTOR GENERAL DE CICE

Hablando sobre el proceso de reestructuración de la compañía

calendario

JUNIO 2004

Implicaciones Financieras de la Cadena Global de Abastecimiento

Fecha: 10 de junio

Organiza: Exel

Lugar: Hotel Crown Plaza Guadalajara, Jalisco

Tels: 59999710

E-mail: veronica.ramos@mx.exel.com www.exel.com

Expo Transporte Bajío

Fecha: 10 y 11 de junio 2004

Organiza: Canacar

Lugar: Centro de Exposiciones Irapuato Irapuato, Gto.

Email: canacarirapuato@cablemext.com.mx

The Truck Show Las Vegas

Fecha: 10 al 12 de junio del 2004

Lugar: Las Vegas, Nevada

Email: info@truckshow.com www.truckshow.com

Primer Encuentro Portuario Nacional

Fecha: 11 y 12 de junio de 2004

Organiza: Asociación Nacional de Terminales Marítimas y Porturias, AC.

Lugar: Hotel Meliá Azul, Ixtapa Zihuatanejo, Gro.

Tels: 52081458/52079301

e-mail: agnescel@prodigy.net.mx

Cuarto Foro Nacional del Transporte de Mercancías

Fecha: 24 al 26 de junio 2004

Organiza: Asociación Nacional de Transporte Privado

Lugar: Hotel Gran Meliá Cancún Cancún, Quintana Roo

Que a varios ejecutivos de la empresa SSA México no les hizo mucha gracia que el director del puerto de Manzanillo, Colima, Héctor Mora, estuviera de gira por Asia en momentos en que en México la línea naviera Maersk Sealand oficializaba el cambio a Lázaro

Cárdenas de todas sus operaciones que tenía en el puerto colimense, vaya, como si de dicha decisión fuera responsable el funcionario que anda como el Llanero Solitario buscando que más navieras lleguen a su puerto, y no el trato y el servicio del operador. Y es que, en vez de que la terminal especializada de Manzanillo reaccionara oportunamente con una estrategia comercial agresiva ante la competencia que se le vino encima, continuó la grilla barata a la que incluso se involucró en los últimos días a la embajada americana en México. Al que está peleado con su dinero, no hay ayuda que le sirva.

Aritmética infalible

Quien también se anda tronando los dedos es el área intermodal de Ferromex, ya que todo hace indicar que el transporte ferroviario será en la parte terrestre el principal perjudicado con el desvío de algunas cargas que ya hizo CP Ships y APL al puerto de Lázaro Cárdenas, así como la concentración que de sus cargas hará la naviera Maersk Sealand en el puerto michoacano. La compañía ferroviaria que ya maneja un 30% del número de contenedores que llegan a Manzanillo, será el mayor afectado, ya que no cuenta con la flexibilidad de las empresas de autotransporte que lo mismo pueden ir a cualquiera de los dos puertos. Tal vez su participación porcentual la pueda mantener, pero es obvio que no es lo mismo el 30% de 700 mil que de 500 mil, establece la aritmética.

Machetazo a caballo de espadas

Que en la Comisión Federal de Mejora Regulatoria (Cofemer) ya está avanzando de manera favorable la iniciativa para modificar la norma que hasta hoy obliga a que un aspirante a piloto de puerto sea certificado sólo por otro piloto de puerto. Esto sería el principio para quitarles el control del pandero a quienes hoy integran el monopolio de este servicio y cuya norma precisamente les ha asegurado manipular y limitar el ingreso y desarrollo de nuevos profesionales en la materia, a la par que ha encarecido los servicios accesorios de lanchaje y pilotaje en la mayoría de los puertos mexicanos, en detrimento de la competitividad nacional. Los agentes navieros son los primeros en brincar de contentos con esta medida, y los que trinan, desde luego, son los pilotos.

El operador logístico grande se come al chico

Quien va a dar mucho que hablar y obligará a muchos operadores logísticos a replantear sus estrategias, es Exel, quien anda presto con la chequera por delante a la búsqueda de alianzas estratégicas con autotransportistas nacionales. Al parecer a esta empresa le interesa ir más aprisa en la suma de resultados y participación de mercado en México, que en los próximos días oficializará algunas de las alianzas ya concretadas, más específicamente con compañías de autotransporte dedicadas a servicios con los laboratorios farmacéuticos, un sector en el que tradicionalmente el operador británico tiene una amplia participación en otros mercados del mundo. Tanto el transporte como el almacén es estratégico para Exel y no ha reparado en límites ni escatimado recursos en este objetivo.

Buscan cerrar filas en el CLM

Que en el CLM ya andan queriendo cerrar filas a favor del director de Logística de Grupo Mabe, Arturo Chávez, para que sea el nuevo presidente de este grupo, antes de que la eventual quiebra de Grupo TMM pueda provocar algún daño al mismo luego de que el actual, Gerardo Primo, se desempeña como director de TMM Logistics. Los nomios lo dan como gran favorito para ser el sustituto. Enhorabuena.

por: EnriquE TorrEs

En la ruta del crecimiento En la ruta del crecimiento

Por el crecimiento del mercado local y de exportación, Kenworth Mexicana ve un futuro promisorio en la venta de camiones. Por ello, esperan incrementar su producción de 35 a 42 unidades por día.

EXICALI, B.C.- La línea de ensamble que tiene la fábrica de Kenworth en esta ciudad trabaja al tope de su capacidad, cientos de hombres se mueven y colocan cual piezas de un rompecabezas las más de 3 mil 500 partes que conforman cada uno de los camiones que salen de su línea de producción. departamento de Recursos Humanos no se da abasto, recibe cada día decenas de solicitudes de trabajo para cubrir las nuevas plazas que abrirá la empresa en los próximos

Este año y el siguiente, el camino para Kenworth Mexicana (Kenmex) se ve sin baches ni topes, tanto en el mercado local como en el de exportación, por lo que la firma se apresta a tomar velocidad luego del duro tramo que hubo que transitar entre 2001 y 2003, con un alicaído

Con base en la proyección de sus propios analistas financieros, Samuel Means, director general de Kenworth Mexicana, espera una recuperación de las ventas de sus vehículos de trabajo, confiado en las buenas expectativas que hablan ya de la reactivación de la economía en nuestro país, pero también del vecino Estados Unidos; y para ello, él está más que dispuesto a meter el acelera dor a fondo para aprovechar el ciclo bueno del mercado con un mejor resultado para su empresa.

Los positivos indicadores suponen incrementos de

entre 15% a 20% en la venta de camiones, por ello, la meta de Kenmex es subir su capacidad de producción de 35 a 42 unidades por día en lo que resta del año.

“La economía mexicana está considerada con un crecimiento del 4% en el Producto Interno Bruto para este año; esto va de la mano con la reactivación que tiene la economía estadounidense, la cual aumenta a un ritmo de 4.2% al año, según el reporte de los primeros tres meses de este 2004”, dice Samuel Means, presidente y director general de la empresa.

En ese sentido, explica el directivo, de entrada “tendremos que fabricar siete camiones más al día que el año anterior para satisfacer la demanda”, es decir, aumentar la capacidad de producción para pasar de 35 a 42 unidades diarias si el corporativo, Paccar, autoriza una inversión de dos millones de dólares para su línea de producción.

Sin embargo, esta situación no le quita el sueño a Means, ya que confía en que su gente encuentre la manera de que con los actuales recursos se llegue a producir entre 38 y 40 camiones por día en un plazo de dos meses, como resultado directo de un plan de eficiencia a la cadena de producción que ya se está implementando. “Sin duda, lo podemos lograr, pero esperamos convencer a la matriz de la inversión que requiere la planta para este año”.

Aunado a la recuperación de la economía nacional y global, el arranque del nuevo Programa de Modernización y “Chatarrización” del autotransporte que instrumentó el gobierno federal con recursos de

sobre una mayor demanda de unidades a las armadoras. De acuerdo con la información oficial, dicho programa financiará este año la venta de mil 800 unidades, de las cuales, Kenworth espera colocar mínimo unos 700 vehículos con su sello, dada su participación del 60% del mercado en el segmento de los tractocamiones

EFICIENCIA PRODUCTIVA

Aún con la inyección de capital en la fábrica, la empresa establecerá mejoras en sus procesos de trabajo en aras de privilegiar la eficiencia al interior y hacer más rentables los procedimientos para reducir costos. Esto no es nuevo en Kenworth, desde hace años la empresa trabaja en métodos de mejora continua al interior, para ello, la firma aplicó sistemas informáticos en oficinas y planta, así como un ajuste de personal, entre otros aspectos.

Uno de los sistemas que mejores resultados le ha dado en los últimos cinco años es el conocido dentro de la firma como “Puntos de Control”, el cual ha permitido disminuir de 50 a 2%, los defectos en los procesos de manufactura. Este sistema, realizado en su totalidad por mexicanos, ya fue implantado en dos plantas de Kenworth en los Estados Unidos con excelentes resultados.

A grandes rasgos, explica Means, el proceso consiste en una revisión constante en alguno de los siete puntos del proceso de fabricación de los camiones: El personal de la empresa comprueba físicamente

las posibles fallas y con la ayuda de una máquina tipo PDA emite un reporte que ingresa de manera directa a su sistema de red para corregir y dar solución al problema.

“Estos aparatos nos han permitido bajar todavía más nuestra incidencia de errores, la cual ya era baja hace cinco años, y hoy nos ha permitido minimizarla. Por eso estamos implantando mucha tecnología y desarrollo de software en nuestras plantas. En nuestros sistemas de control de gastos, inventarios, sistemas de calidad, en todos los procesos se realiza una gran inversión pero con una rentabilidad increíble que se ha traducido en mejores productos para nuestros clientes”, dice Means.

En Kenworth, la filosofía es realizar una renovación constante en cuanto a implantación de nuevos conceptos laborales, de nuevas ideas en la relación con los clientes, con distribuidores, proveedores, etcétera.

Ejemplo de ello –dice– es el incremento observado en el precio del acero y el tipo de cambio del dólar en México, lo cual no ha afectado en el precio a sus productos. “Hay proveedores que nos han subido insumos 2 ó 5%, es bueno sí reconoces que el incremento del acero es superior al 30% y ellos han conseguido ajustes de un dígito”.

En ese sentido, explica que hay dos maneras de ajustar los costos de operación: incrementar un poco el precio del producto al público o absorber el margen de ganancia en la venta, “hasta ahora hemos hecho lo segundo y para ello tenemos que ajustar o compensar las deficiencias al interior de la organización”, explica.

En ese aspecto, otro de los procesos que le ha dado frutos a Kenworth y por el cual ha logrado reducir 5% sus costos de operación,

aplica en dos factorías de Kenworth en Estados Unidos con excelentes resultados.

Este es un sistema integral que prospecta, solicita y controla el manejo de los pedidos de componentes a los proveedores de manera automática. Incluye, también, recepción y control de materiales, todo esto se suma automáticamente a los sistemas de finanzas.

Kenworth Mexicana tuvo una producción de 7,363 camiones en 2003, de los cuales 5,321 fueron para el mercado local y 2,042 para exportación.

desarrollo de eficiencias, tiene una repercusión tanto en el producto como en el precio final al cliente.

Means critica la postura de algunos competidores que “tienen la idea de que un camión con cofre nuevo es la propuesta para que el transportista se incline por ellos, por que piensan que tienen mejor tecnología, sin embargo, el transportista mexicano no es tan ingenuo, él esta interesado en mejorar sus costos de operación”.

En este enfoque la filosofía empresarial de Kenworth es que el transportista encuentre las mejoras debajo del cofre del camión, “pensamos en el confort, pero nuestro objetivo va enfocado en la seguridad del operador y en la mejora de sus ganancias”, dice el entrevistado.

Según una encuesta realizada por KW entre sus clientes, la prioridad en la lista del transportista para adquirir un camión no es el precio, ni la imagen, mucho menos la tecnología. Es el surtido y disponibilidad para adquirir las refacciones, en segundo lugar el valor de reventa y el tercero el servicio. El costo del camión lo ubican en la octava posición, algo que para muchos puede ser una prioridad.

“En respuesta y disponibilidad de refacciones, tenemos en promedio surtir en un día 95% de las refacciones que solicita el cliente al concesionario, al siguiente día entregamos el 4% y el 1% restante en dos días más como máximo”, puntualiza.

En lo referente al valor de reventa, desde hace 15 años la empresa realiza un análisis de los

establecidas en el país, de acuerdo a sus resultados, un camión usado marca KW cuesta 20% más que otros similares de la competencia.

“Un Kenworth nuevo cuesta 5% más que uno de su misma clase con el distribuidor, pero un mayor número se inclinan por nuestra marca porque saben que al venderlo lo harán por encima del valor que el de la competencia”, apunta.

TALÓN DE AQUILES: EL SERVICIO

El tercer punto en la lista de prioridades del transportista para adquirir un camión es el servicio de posventa, de acuerdo con la encuesta de Kenworth. Means reconoce que este es un verdadero Talón de Aquiles para las armadoras de vehículos, por la queja constante en cuánto a rapidez y costo por el servicio.

“No estoy nada satisfecho con el servicio, tenemos disparidad entre nuestra propia gente”, reconoce Samuel Means.

Y acepta que sólo el 50% de su red de distribuidores está realizando un servicio al cliente de clase mundial, mientras que el resto está por debajo de las expectativas.

“Hemos reforzado desde hace dos años nuestra área de servicio y poco a poco se le da un enfoque específico para mejorar el tamaño y cantidad de mecánicos certificados”.

La red de concesionarios Kenworth cuenta con la mayor cantidad de mecánicos certificados por proveedores en México,

mucho por la capacitación que ofrece la firma en conjunto con sus proveedores.

Dada la cantidad de camiones de la marca que circulan en el país, necesitan tener más y mejores talleres, por ello, mucho del esfuerzo desde hace tiempo es tener mejores sistemas de capacitación. “Reconozco que es algo que tenemos que mejorar, y desde hace 30 años hemos invertido muchos recursos en este sentido”.

Al respecto, para este año el plan es incrementar cinco o seis puntos de venta más a los 90 que actualmente se tienen, además de unos cuatro talleres de servicio. “Algunos clientes todavía necesitan trasladarse más de 100 kilómetros para poder encontrar nuestras refacciones, quizá 5% de los transportistas del país son los que solicitan esa atención más cercana”, dice el responsable de Kenworth.

En cuanto al financiamiento, otro de los aspectos clave para la compra de un camión, las financieras de la marca: Paccar Capital México y Paccar Arrendadora Financiera, otorga a crédito 50% de la producción de Kenworth, con resultados de 4% en cartera vencida, un nivel bastante sano y sin quebrantos.

De ese 50% restante, pagan de contado 90% de los clientes y el resto lo hacen a través de sus propias fuentes de financiamiento, comenta.

Means celebra el crecimiento del buen historial crediticio de los clientes de Kenworth, ya que actualmente 96% de las solicitudes de crédito son aprobadas, porque son de sus clientes de hace muchos años. De los demás, después de un par de pláticas de negociación regularmente se les entrega el crédito al dos ó tres por ciento más, “los otros que no son aceptados, es porque su posición indica que están en el negocio equivocado”, opina Means.

REACTIVACIÓN DEL MERCADO

En la teoría los planes de crecimiento, de financiamiento, de atención y servicio al cliente suenan muy bien, sin embargo, para que surtan efecto se requiere que el transportista tenga el capital que le permita acceder a ellos, de la reactivación del mercado, de cumplir con leyes, modificar normas, de acabar con la competencia desleal que priva en el autotransporte, entre otros muchos aspectos, considera el empresario.

Al respecto, comenta que las acciones emprendidas por el gobierno federal de alguna manera ayudarán

a la reactivación del mercado y sobre todo, a subir a la formalidad a los transportistas que viven al margen de sus responsabilidades como empresarios y contribuyentes.

En ese sentido, muchos de los camiones que ingresaron al país de manera ilegal, ofrecen menores costos en las tarifas porque de entrada la unidad tiene un precio menor, no pagan impuestos y no invierten en gastos de mantenimiento. Esto trae como consecuencia un desajuste en el mercado, la depredación de tarifas.

Por ello, afirma, el programa de reemplacamiento que realiza la Secretaría de Comunicaciones y Transportes, permitirá tener un control de los camiones que pueden ofertar el servicio en el mercado y con los programas de modernización y “chatarrización” reducir la edad del parque vehicular, esto redundará en mayor eficiencia y competitividad.

“En este momento, un 30% del parque vehicular tiene más de 20 años de antigüedad, los cuales tienen motor mecánico con consumos de combustible entre 4 y 6 veces mayor que un motor electrónico de los que actualmente utilizan los nuevos camiones”.

La potencia de las vetustas unidades promedia los 300 caballos de fuerza (hp), cuando un motor electrónico mínimo para el autotransporte de carga debe andar en 450 caballos de poder. Esto mismo hace que en lugar de cargar 30 toneladas de peso, ahora puedan llevar más y con ello vencer esas deficiencias competitivas que les dan esos camiones que son candidatos a “chatarrizar”

Para el responsable de Kenworth, el hecho de modernizar la flota vehicular implicará también trabajar en el desarrollo de una oferta de vehículos usados que se generen en México por el programa de modernización, un mercado importante que puede ayudar al hombre-camión y a las pequeñas empresas a reducir la edad de sus camiones, además de que ya está muy cerca la libre entrada de unidades usadas provenientes para Estados Unidos en el 2009, lo cual podría provocar una inundación de estos vehículos de no tomarse acciones como estas.

“Unir todos estos componentes me hace pensar que somos una gran orquesta donde cada participante debe tocar su partitura. Estamos preparando una melodía que nos va a salir de maravilla”, o dicho en un lenguaje ad hoc, Kenworth y el autotransporte meten el acelerador.

Samuel Means, 10 años al volante

El nombre de Samuel Means, director general de Kenworth Mexicana, bien podría quedar grabado en un libro de récords nacionales como el mayor vendedor de tractocamiones en la historia de México.

También, podría tener algún reconocimiento por haber llegado al cargo en el momento en que más fuerte se daba la apertura comercial del país, y aún 10 años después, lograr preservar el liderato del mercado en la venta de tractocamiones con una participación que desde ese lapso ha estado por encima de un aplastante 50 por ciento.

Y no obstante ello, se le reconoce por ser un hombre que mantiene la misma sencillez que cuando vivió en su pequeño pueblo natal, Yongstown, Ohio.

Los trabajadores de la planta de Mexicali, Baja California, están acostumbrados a verle trabajar en mangas de camisa, no sólo porque las temperaturas en la ciudad pueden llegar a los 50 grados en el verano, sino más bien porque ello es parte de su estilo con el que se conduce tanto como director de Kenworth Mexicana, y como persona ante la vida. De hecho, su forma de ser lo ha llevado a desarrollar un concepto filosófico basado en la modestia y la valentía para defender sus ideas. Samuel Means, hizo estudios de Economía en una universidad confesional en Ohio, donde se graduó de Físico-Matemático en el College of Wooster. Al terminar sus estudios universitarios ingresó a la Fuerza Aérea Americana, donde estudió Ingeniería en Comunicaciones. Después de cinco años de servicio y con el rango de Capitán, posteriormente cursaría una maestría en Administración de Negocios por la Universidad de Chicago.

Su primer contacto con la industria automotriz, fue en Ford Motor Company, donde trabaja en 1970 en la división de tractores agrícolas y permanecería ahí hasta 1982, después de haber recorrido como operador de ventas, gran parte de la geografía de los Estados Unidos, Francia y Brasil.

En los siguientes diez años, la vida de Means se dirigiría hacia otros derroteros y tierras diametralmente opuestas a su país. Fue al sector de la construcción de desarrollos para la petroquímica en Irak y la ex Unión Soviética.

Participó en los que alguna vez fueron los más importantes complejos industriales petrolíferos en Irak, destruidos durante la Guerra del Golfo Pérsico a principios de los 90.

A su regreso a los Estados Unidos, Samuel Means, cambió nuevamente de giro, y entró a los equipos de rodamiento magnético. En 1994, el caprichoso destino le tenía preparados otros planes. Enrolado en una lista de “head hunters”, fue contactado por su perfil idóneo para ocupar la dirección general de la principal proveedora de tractocamiones en México, Kenworth Mexicana.

“Apenas dos semanas más tarde me contrataron específicamente para el puesto de director en Mexicali, porque estaba Paccar comprando las acciones para tomar una posición mayoritaria en Kenworth Mexicana, quería colocar su propio tractocamión y entonces decidieron que yo era su gente”, recuerda Means.

Han pasado 10 años, desde que este ejecutivo que gusta usar pocas veces el traje formal, ha logrado mantener a Kenworth en el primer lugar entre las marcas de tractocamiones.

Radiografía

1951

Es el año en que nace Talleres Mecánicos Industriales El Aguila, empresa dedicada a la fabricación de equipos agrícolas, fundada por Gustavo Vildósola Castro y que da origen a KENWORTH MEXICANA S.A.

1960

Con el crecimiento del sector industrial de la economía Mexicana en los años 60´s, la demanda de vehículos de carga crece significativamente y Kenworth, se convierte en la empresa productora de camiones y tractocamiones más importante de México. En esta misma década se inicia la construcción de la nueva planta industrial que daría a Kenworth la posibilidad de satisfacer la demanda del mercado mexicano y crear un gran prestigio entre sus clientes. La participación de mercado de la empresa alcanzó un 47% por sobre todas las marcas existentes.

1970

El taller fue transformado, mejorando en un 100 por ciento todo para hacer el ensamble de camiones, para transformarse y pasar a ser fabricantes. Así comenzó la evolución del taller de tal manera que su expansión se hizo obligatoria, instalándose en los albo-

trial de González Ortega, en Mexicali, donde con una inversión de 35 millones de pesos se construyeron las actuales instalaciones para la fabricación de tractocamiones y remolques.

1980

Con el afán de ofrecer servicios integrales a los clientes, en la década de los 80’s nace la Organización VilPac que integraba alrededor de la marca diferentes servicios como: fabricación de componentes, distribución de partes, servicios financieros y distribución de vehículos de la marca.

1987

Kenworth ha marcado la pauta tecno lógica en México en el sector de los tractocamiones. Fue la primera empre sa en introducir el concepto aerodiná mico con el modelo T800, lanzado en México en 1987, después de 27 años de producir el tradicional tractoca mión W900 que fue por mucho tiem po el favorito de los transportistas mexicanos. Posteriormente, Kenwor th siguió revolucionando la industria con vehículos como el T600, T450, T400 y en los años recientes, el T300, T2000 y la nueva versión del clásico W900. Con estos modelos, Kenworth ha construido toda una tradición alre dedor de la marca, avalada por más de 70,000 vehículos producidos con los

nología que le han permitido mantener a lo largo del tiempo el 48% de participación, aún compitiendo con las empresas más reconocidas a nivel mundial.

1990

Como parte del proceso de globalización que ha vivido la economía Mexicana en la última década, Kenworth Mexicana pasó a ser una empresa 100% propiedad de Paccar Inc. fundándose así Paccar México, que englobaría todas las alternativas que ofrece la empresa a sus clientes a través de: Kenworth Mexicana, fabricante de camiones y tractocamiones, Paccar Parts México, distribución de partes, Paccar Capital México, servicios financieros, Paccar Arrendadora Financiera, arrendamiento financiero

y Paclease Mexicana, arrendamiento puro con mantenimiento incluido. 2004

Cuentan con una amplia red de distribuidores en todo el país, que al día de hoy alcanzan 90 puntos de venta. Como reconocimiento a la calidad de los procesos que se utilizan en la fabricación de los camiones y tractocamiones, Kenworth cuenta con la certificación de calidad ISO9001 y ha desarrollado programas de aseguramiento de la calidad como SIX SIGMA. El objetivo de Kenworth es seguir siendo el líder del mercado de camiones y tractocamiones ofreciendo productos y servicios de alta calidad, y hechos a la medida de las necesidades de los clientes.

Fuente: Kenworth Mexicana.

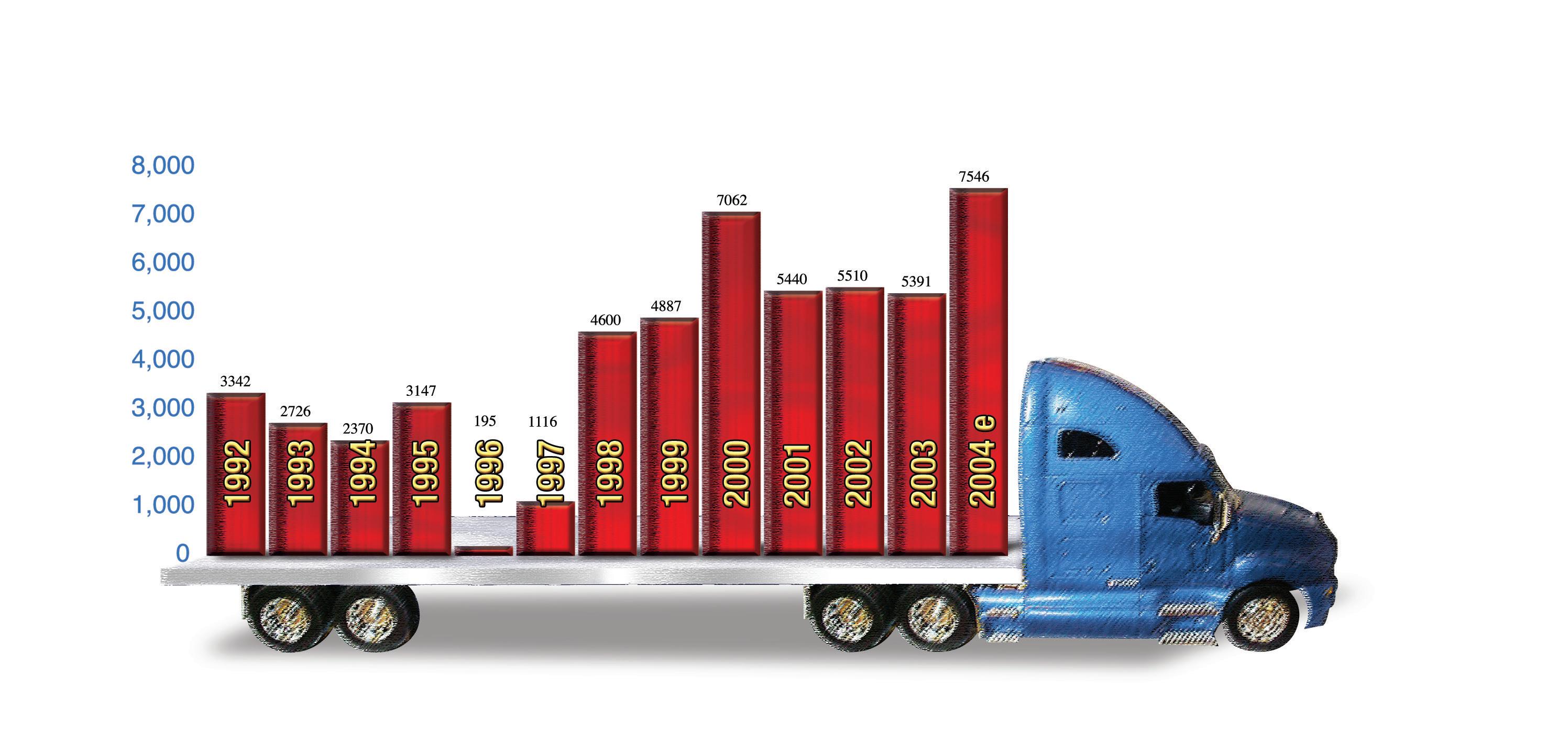

Unidades

Venta anual de camiones Kenworth en México

Fuente: Tabla propia, con información de ANPACT.

por: EnriquE TorrEs

Seguridad que obliga

En agosto entra la tercera fase de la Ley Bioterrorismo impuesta por los Estados Unidos a exportadores. México se declara listo y sus transportistas también, aunque hay estragos en costos de operación.

MONTERREY, N.L.-Luego del atentado terrorista del 11 de septiembre de 2001 en Estados Unidos, la vida cambió en lo referente al comercio internacional.

Para resguardar su territorio, el gobierno estadounidense decide aplicar una serie de leyes, normas y programas para controlar el ingreso de productos y mercancías a través de sus fronteras, mismas que ya causaron efecto en los costos de operación de las empresas transportistas mexicanas.

De acuerdo con información de la Cámara Nacional del Autotransporte de Carga (Canacar), los gastos de operación de los cargueros mexicanos que trasladan medicamentos y alimentos a EU aumentaron entre 20 y 30%, a raíz de la aplicación de la Ley contra el Bioterrorismo y sus normas de seguridad.

Así también, las embarcaciones mexicanas que realizan comercio internacional tuvieron que invertir más de mil 200 millones de dólares para cumplir en tiempo y forma con la tercera fase de la ley que inicia el 12 de agosto de este año, según informes del director adjunto de Marina Mercante de la SCT, Raymundo Mata.

La Ley contra el Bioterrorismo en Estados Unidos es para proteger a la nación de un ataque terrorista por medio de los alimentos que ingresan a ese país.

BITÁCORA

Estados Unidos. La inversión se destinará al desarrollo y puesta en marcha de programas que permitan seguridad y eficiencia, capacitación al personal e infraestructura.

Es así, como el gobierno estadounidense desarrolla iniciativas para mejorar e incrementar sus acciones de control en el ingreso de personas y mercancías que involucran a los sistemas de transporte; entre ellos se encuentra el C-TPAT (Custom Trade Partnership Against Terrorism).

“Son medidas para la seguridad interior que requieren la colaboración de países como México”, comenta Santos Pecina, titular en Texas de la Federal Motor Carrier Security Association (FMCSA), entidad del Departamento de Transporte de los Estados Unidos, de visita en México.

Este programa se relaciona directamente con el Free And Secure Trade (FAST), desde hace

Los principales beneficios del programa en las empresas incluyen: la reducción en el número de inspecciones al cruzar la aduana americana, participación con trato preferencial en el traslado por la frontera y la protección de la imagen, marca y materiales de la compañía, entre otros.

Actualmente, más de 5 mil 600 empresas de todo el mundo están en los procesos de certificación, de las cuales más de 2 mil 600 han sido aceptadas.

En México, el programa no ha tenido el éxito esperado y solo 300 empresas han cumplido con los requisitos, no obstante que Estados Unidos es el principal socio comercial del país.

Datos de la Administración General de Aduanas indican que actualmente se tienen acreditadas 13 empresas C-TPAT con un promedio de 220 cruces diarios y cho-

AFECTACIÓN AL AUTOTRANSPORTE

Las revisiones y medidas adoptadas hasta el momento en las aduanas ocasionan un retraso en la entrega de mercancías por autotransporte de hasta cinco horas, lo cual aumenta los costos de operación de las empresas en un 30% por los tiempos muertos del camión, un mayor consumo de combustible al arrancar y parar la unidad, así como el pago extra al operador por las horas en espera.

Según datos de Canacar, las revisiones de la Food and Drugs Administration (FDA) en la frontera México-EU impacta al 25% de los transportistas mexicanos que se dedican a esta actividad, mismos que realizan unos 375 mil cruces por la frontera al mes.

Cabe aclarar que quienes tienen más riesgo de pérdidas con la Ley Bioterrorismo son los exportadores e importadores, porque si no cumplen con la obligación de mandar la información en el tiempo que solicita la FDA y verificar que fue aprobado su traslado por camión, sus productos son confiscados y les lleva hasta 30 días recuperarlos, además de la multa que tienen que pagar.

MEJORAR TIEMPOS

La Ley contra el Bioterrorismo involucra acciones de seguridad que se estima generarán gastos por 1.5 billones de dólares al año en los

algunos años dirigido para identificar al transportista que trabaja con las maquiladoras en la frontera. Los dos son implantados a través del Buró de Protección a las Aduanas y Fronteras para empresas que contemplan la exportación de materias primas y productos hacia los Estados Unidos.

El C-TPAT pretende suministrar el más alto nivel de seguridad a través de la estrecha cooperación con los dueños finales de la cadena de abastecimiento: importadores, transportistas, agentes aduanales, operadores de almacenes, fabricantes y otros agentes del sector comercio.

A través de esta iniciativa, las aduanas están solicitando a los negocios asegurar la integridad de sus prácticas y comunicar sus lineamientos de seguridad a sus socios comerciales dentro de la cadena de suministro.

El trámite es sencillo: la empresa requiere por medio de una solicitud su participación en el programa y acepta cooperar voluntariamente con las autoridades estadounidenses en su lucha contra el terrorismo.

El acuerdo de colaboración es la firma de un documento que sirve para que el Buró de Protección de Aduanas desarrolle un perfil del solicitante, en el que se investiga si hay nexos con terroristas, contrabandistas, traficantes, lavadores de dinero, etcétera, así como problemas previos en el cruce de mercancías hacia ese país.

Otro de los programas en vigor es la Ley HM232 dedicada a la transportación de materiales peligrosos, donde se han realizado 250 visitas en dos años a empresas mexicanas y “trabajamos con agentes aduanales, Canacar y Conatram, para dar capacitación referente al manejo de materiales

En este aspecto, en Texas existen más de mil transportistas en el periodo de monitoreo que dura 18 meses, una auditoria durante la cual se revisa el mantenimiento a las unidades, seguros, calificación de operadores, programa de alcohol y drogas.

Según el plan actual, los programas ahora están enfocados a

EN JULIO, LOS BARCOS

El comercio vía marítima es muy importante en Estados Unidos; según datos de su Departamento de Transporte se estima que 90% del total de la carga que llega a ese país lo hace por este medio. Para los barcos que realizan comercio en Estados Unidos, el gobierno

de ese país pone en marcha una serie de medidas precautorias, así como certificaciones para hacer más eficiente la entrega y recepción de contenedores.

A partir del 1 de julio, todas las embarcaciones que deseen ingresar a los 361 puertos de Estados Unidos, deberán contar con la certificación ISPS -Código Internacional de Seguridad de Buques y Puertos- y la MTSA,

un complemento de seguridad de las autoridades estadounidenses.

“Le será negado el acceso a puerto a las embarcaciones que no cuenten con el certificado de seguridad”, afirma Oziel Vela, capitán de fragata de la marina de Estados Unidos.

Para estas acciones, destinan 1.5 billones de dólares al año, mientras “la inversión estimada en 10 años para el mejoramiento de la seguridad será de 7.4 billones de dólares”, dijo Vela.

El año pasado, llegaron 26 millones de contenedores a puertos americanos con un estimado de 2 billones de toneladas de carga y a la fecha solo 25% de las embarcaciones de bandera extranjera que ingresan a ese país cuenta con la certificación internacional.

En ese aspecto, el director adjunto de la Marina Mercante de la Secretaría de Comunicaciones y Transportes de México, Raymundo Mata, dice, se ha destinado una inversión de mil 200 millones de pesos en mejoras a infraestructura y buques y esperan invertir mil millones de pesos más a lo largo del año; debido a eso “las embarcaciones mexicanas están listas para la certificación, lo que nos permitirá ser competitivos en el plano internacional”.g

por: EnriquE TorrEs

le pone ruedas al crédito

Por primera vez en la historia de México, un banco comercial hace sujeto de crédito al pequeño transportista. El inglés HSBC y Canacar firman acuerdo para financiar hasta con 100 mil pesos al hombre-camión

Aunque usted no lo crea, si un sector ya puede comenzar a presumir de tener acceso al crédito bancario, ese es el del pequeño transportista, quien por primera vez en la historia del país, podrá encontrar un soporte a sus necesidades de financiamiento.

La mano no la han tendido todos los bancos, sino sólo el Hong Kong and Shanghai Bank Corporation (HSBC), que a través de una gestión de la Cámara Nacional del Autotransporte de Carga (Canacar) ha puesto en el mercado una línea de crédito revolvente de hasta 100 mil pesos, cuya disposición de recursos será a través de una tarjeta bancaria de Canacar.

Haber logrado este convencimiento significó un trabajo de dos años donde el propósito fue apoyar a los pequeños autotransportistas, “y por fin en agosto del año pasado encontramos eco a través del banco Bital, ahora denominado HSBC”, explica el coordinador de la Unidad de Fomento Económico de Canacar, César Mariles.

Las ventajas que ofrece el producto bancario es que no exige ningún tipo de garantía, comenta. El tiempo de respuesta para otorgarlo es de 48 horas, el plazo máximo del crédito es a cuatro años con revolvencia de 12 meses, y no existe penalización por abonos anticipados, aparte de que los pagos son fijos a una tasa de 24% sobre saldos insolutos.

“La tasa en la tarjeta de crédito es de 35%, es decir 11 puntos más, mientras la tasa global anual anda en 30%. Un ejemplo es si el transportista contrata un crédito por 100 mil pesos a 12 meses terminará pagando 13 mil pesos de intereses. Pero si se va a tres o seis meses el interés disminuye”, explica Mariles. Hay un proceso de calificación de crédito al solicitante, donde se cerciora el banco que sean empresarios que no estén incluidos en el buró de crédito. Además, el banco evalúa la solvencia económica y moral del dueño o representante legal de la empresa. El trámite se puede realizar en cualquiera de las mil 400 sucursales de HSBC en el país.

El funcionamiento de la tarjeta Canacar-HSBC, dice, es similar a la de una de crédito, ya que el trans portista podrá adquirir con ella en las distribuidoras afiliadas al pro grama, los insumos que requiera. El banco enviará a domicilio el estado de cuenta al periodo del corte con la información del mínimo a pagar.

En una primera etapa, el pro grama estará enfocado al pequeño transportista que representa 98% del total de las empresas del país, que de acuerdo con datos de la SCT son más de 95 mil, mismas que cuentan con un universo de 311 mil camiones.

Mariles estima que en esta fase se podrá incor porar a unos 800 distribui dores.

En una segunda etapa, aún sin fecha, se planea otorgar créditos de hasta un millón de pesos, pero este producto estaría enfocado al mediano y grande transportista, donde hay un mercado potencial de 2,453 empresas y más de 104 mil camiones, afirma.

Lo importante del programa es que el transportista irá generando su propio historial de crédito, dice Mireles, y en la medida que cumpla con ella el banco ampliará su financiamiento.

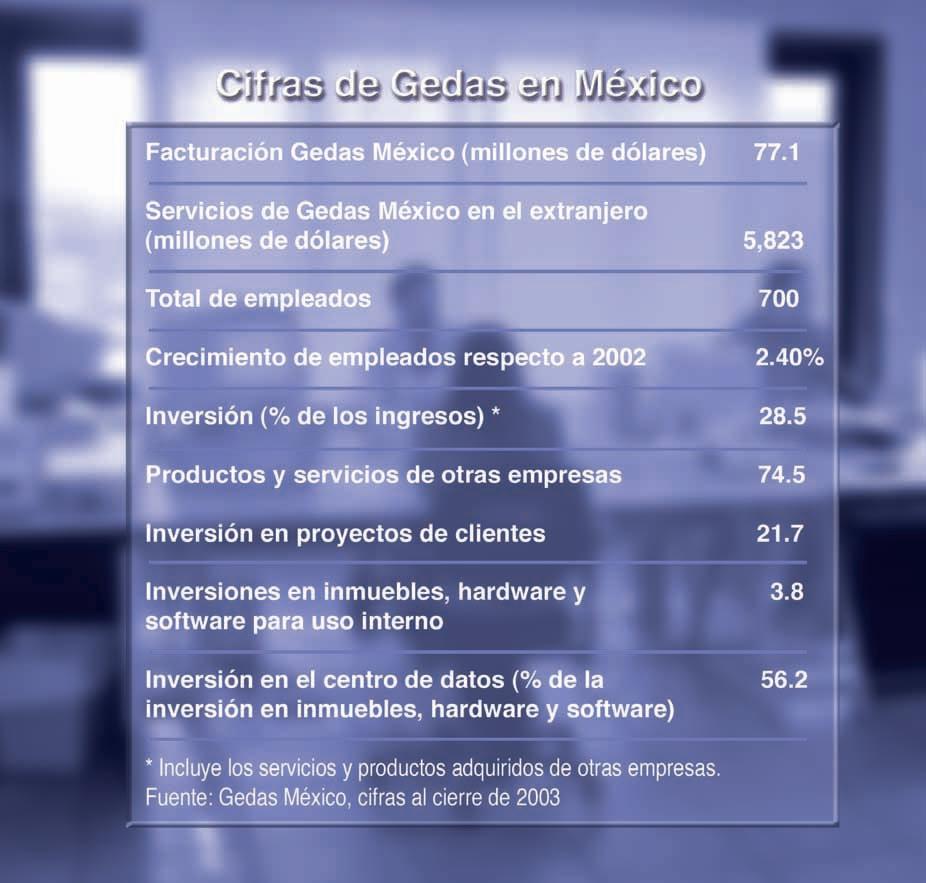

ENGANCHAN PROVEEDORES

Para administrar y ofrecer un servicio integral al transportista, Canacar adquirió un sistema de mapeo y localizador de la firma gedas, en la cual a través de Internet el usuario podrá encontrar los distribuidores autorizados para aceptar la tarjeta como instrumento de pago, precios e inclusive ofertas.

Asimismo, Canacar ha dispuesto de un call center para dar atención personalizada a los transportistas que requieran información del programa.

“El emitir un libro o catálogo quedaría obsoleto en poco tiempo porque creemos que constantemente habrá la incorporación de nuevos proveedores de insumos que se suban”, puntualiza César Mariles.

Actualmente con el programa, ya se pueden adquirir llantas de las firmas Bridgestone Firestone y Goodyear.

por: EnrriquE TorrEs

¿Y dónde quedó

La OEA envió un modelo de Carta de Porte que proporcione mayor seguridad jurídica a transportistas y usuarios, pero el gobierno mexicano no ha recomendado su aplicación, vaya, ni siquiera saben dónde quedó dicho documento modelo

La situación económica por la que atraviesa la industria del autotransporte de carga en el país no es nada deseable por otros sectores empresariales, es de todos conocido que hay una guerra de tarifas que ha depreciado el mercado, misma que afecta cada vez más la utilidad de las empresas y si a

esto se le añade el retraso y falta de pago de la compañías contratantes al transportista, la situación se vuelve aún más complicada.

En estos tiempos, se ha vuelto una constante por parte de algunos usuarios, el pago de los servicios en periodos cada vez más prolongados, esta situación implica en ocasiones perder el 10% del margen, que muchas veces llega a representar la misma utilidad de las empre-

sas, revela el bufete Henderson, Golberg & Clark, profesionales de la cobranza en la industria del transporte de carga en México y Estados Unidos.

ha vuelto común que al transportista no se le pague o se le retenga por varios meses el costo del flete, porque en muchas ocasiones no se define a la persona responsable de pagar por el servicio”, comenta Elías Dip, presidente de la Confederación Nacional de Transportistas Mexicanos (Conatram), organismo que agrupa alrededor de 150 mil transportistas de diversos sectores industriales.

Esta situación obedece en gran medida a la falta de elementos probatorios en la llamada Carta de Porte que actualmente se utiliza en México. Este es un documento emanado de un contrato mercantil, en el cual es común que las compañías de transporte incluyan un pagaré, esperando asegurar y agilizar su cobranza, aunque en la gran mayoría de los casos dicho pagaré

resulta inútil, ya que regularmente no lleva la firma de un responsable. “Ante la decisión de demandar a un cliente por incumplimiento de pago, corre uno el riesgo de perder más dinero en el proceso del juicio, que por el valor del flete”, explica Dip Ramé.

Según los especialistas, el modelo actual que se tiene en México de Carta de Porte para el tráfico comercial internacional, carece de herramientas prácticas y eficaces para suscitar una cobranza ágil, “tenemos como resultado una industria que se descapitaliza continuamente al disminuir cada vez más su porcentaje de recuperación de cartera corriente”, dice Salvador Bañuelos, vicepresidente de Henderson, Golberg & Clarke.

En México, la cartera vencida en las empresas de autotransporte de carga andará en 10% del total de su margen de utilidad, ya que por cada flete que no le pagan al transportista tiene que hacer 10 viajes para recuperar su costo de inversión, afirma Bañuelos.

Según un análisis del bufete, en Estados Unidos la cartera vencida de las empresas de transporte se ubica entre un 3 y 5 por ciento, para recuperarla, los transportistas estadounidenses tienen que realizar

la Carta de Porte?

19 servicios por cada flete no pagado, porque el porcentaje de utilidad es menor al de México.

En Estados Unidos, se usa el documento Uniform Domestic Straight Bill of Lading, mismo que protege al transportista del pago de sus servicios, ya que tanto el destinatario como el expedidor se hacen responsables por el pago del flete; a menos que el expedidor, en el espacio del Bill of Lading reservado para este propósito, estipule que el transportista no deberá hacer entrega de la mercancía sin el pago del flete por parte del consignatario.

Lo anterior implica que si el expedidor no paga el importe del flete al transportista y no hubiera firmado en la sección correspondiente, la empresa de transporte tiene el derecho de exigir el pago al consignatario.

CARTA DE PORTE DE LA OEA

En la Sexta Conferencia Especializada Interamericana sobre Derecho Internacional Privado (CIDIP-VI), realizada en la sede de la OEA en Washington, Estados Unidos, en febrero del 2002, un panel de expertos emitió un documento conocido como: Carta de Porte Directa Uniforme Negociable Interamericana para el Transporte Internacional de Mercaderías por Carretera.

Entre las especificaciones más importantes que tiene la carta es la consideración de aspectos importantes como el ámbito de aplicación, punto en el cual se detalla el lugar donde se recoge la mercancía en el primer país, en el cual el transportista contractual toma posesión física de todo o parte de la mercancía, hasta el último punto de entrega en otro país, ya sea por un solo transportista o por varios.

El texto incluye el significado de los términos de los involucrados en el tránsito de los productos, tales como la definición de transportista contractual, efectivo y consignatario, así como otros conceptos como remitente, expedidor, receptor y cargador, entre otros, mismos que permiten determinar las responsabilidades de cada actor dentro del proceso.

En otro de los artículos se determina la obligación de cada uno de los involucrados, así como los del precio o flete, en este punto en especial se específica al respon sable del pago del flete y demás cargos legales.

También contiene un apartado donde se establece la base de res ponsabilidad por la pérdida o daño, retraso o la no entrega de mercan cía, mientras se encuentra bajo la responsabilidad del transportista. Así como la exclusión de culpa por parte del transportista en caso de pérdidas o daño de producto por causas ajenas a su voluntad, entre otros aspectos.

“El detalle de la carta de la OEA, es que permite realizar una demanda judicial en caso de incumpliendo del contratante y que el transportista pueda recuperar su dinero”, afirma Salvador Bañuelos.

¿DÓNDE QUEDÓ?

lo de la OEA es una recomendación, no un mandato, para que cada país adapte la Carta de Porte de acuerdo a sus necesidades”, dice.

Resulta que según el protocolo de la OEA, el documento fue enviado a México para su análisis, revisión y en su defecto modificación, aceptación o negativa de la misma. Sin embargo, esta desapareció, ya que en el Poder Legislativo donde debería estar, nadie lo conoce, y nadie sabe dónde está.

John Wilson, asesor legal del Derecho Internacional Privado en la OEA, menciona que en éste caso, cada comisionado del país es el encargado de promover los acuer-

Según se sabe, la Carta de Porte fue enviada a la Secretaría de Relaciones Exteriores (SER) en la Ciudad de México, dado el nivel de especialización que se requiere para su tratamiento, “se canalizó a la Consultoría Jurídica que es la instancia a la que se le enviaron en su oportunidad los documentos resultado de la CIDIP-IV, entre ellos, el modelo de Carta de Porte para el autotransporte”, menciona Juan Sandoval Mendiola, consejero y representante alterno de la Misión Permanente de México ante la OEA, al ser cuestionado sobre el documento.

Arturo Dager, titular de la Consultoría Jurídica de la (SER), dice desconocer la carta y por consiguiente su paradero. De ahí, todo mundo se echa la bolita entre departamento y departamento y secretarías de Estado y nada. Wilson reconoce que las causas por las que no se toma en cuenta la Carta de Porte en los diferentes países, es porque la OEA no tiene la fuerza que pudiera tener una agrupación como la Organización de las Naciones Unidas, que permita enviar directamente los documentos a las Cámaras Legislativas para su revisión o ratificación.

¿QUIEN SABE?

Refugio Muñoz, director general de la Cámara Nacional del Autotransporte de Carga (Canacar), dice desconocer la recomendación de la OEA como documento de Carta de Porte y explica que en México se trabaja con una que cumple cuatro funciones: es un documento de embarque que contiene las características de la mercancías; es el contrato de prestación del servicio, es una factura que reúne los requisitos fiscales y hace poco logramos que se considerara como documento mercantil negociable.

“Como transportistas hemos logrado que contenga esos requisitos y no estamos dispuestos a negociarlos”, puntualiza.

por: MiguEl AngEl CAsTillo orTiz

Con seguro… o la bendición de Dios

Aunque usted no lo crea, el 75% de las mercancías que se transportan en el país lo hacen sin contar con una póliza de seguro de acuerdo con estadísticas de la AMIS. Esto coloca a México como un país con importantes activos en permanente riesgo al momento de su transportación

Es medianoche en el Pacífico, cerca de la costa sur de Singapur; el MV Hyundai No. 105 se desplaza con firmeza en medio del océano con una carga de cuatro mil automóviles de la misma firma coreana, cuando un estruendo rompe la calma nocturna. El motivo, el Mt Kaminesan, un buque cisterna petrolero con 280 toneladas de crudo, acaba de impactarse a un costado y la embarcación comienza a hundirse con todo y su preciada carga.

No obstante, tras el recuento de los daños, la corporación se mantiene en calma, pues si bien habrá un desfase en el aprovisionamiento de mercados, los automóviles serán cubiertos por una póliza de seguro de Hyundai Marine and Fire Insurence Co, lo cual es práctica común en el traslado de mercancías de las grandes empresas.

Aunque esa no es la situación actual del transporte de carga en México, menos aún en aquellos dedicados al traslado de bienes por vía terrestre donde se estima, de acuerdo con la Asociación Mexicana de Instituciones de Seguros (AMIS), que sólo un 25% del total de la industria transportista está cubierta por alguna póliza de seguro.

Esto significa que tres cuartas partes del parque vehicular no cuentan con cobertura alguna en caso de siniestro por riesgos ordinarios (accidentes o efectos meteoro-

lógicos, estallidos sociales, entre otras) ni por robo o asalto.

Es precisamente esto último lo que, paradójicamente, ha convertido el proceso de aseguramiento en algo difícil de acceder para los pequeños transportistas, ya que ante una evidente alza en la demanda de contratos para seguros, el incremento de los índices delictivos encarecieron las primas y deducibles.

El director general de la AMIS, Recaredo Arias, indica que “el seguro tradicional de transporte interno no se ha desarrollado mucho en virtud de la alta delincuencia en ese ramo y como las cuotas se estiman sobre el valor real de la mercancía, suben en función de la siniestralidad que presenta”.

Tan sólo en el primer trimestre de este año, las compañías aseguradoras desembolsaron 308 millones de pesos para cubrir incidentes ocurridos a la carga, mientras en el segundo semestre de 2003 esa cantidad llegó a 173 millones de pesos. Con esa alta tasa, los precios de las pólizas para asegurar el transporte de carga están por los cielos y evitan que transportistas pequeños, como los denominados hombres-camión contraten algún tipo de seguro, pues no se cubre con las tarifas que actualmente operan en el sector.

Aunado a eso, los requisitos se tornan imposibles para aquel que

sólo cuenta con una unidad y no justifica la implementación de un sistema de monitoreo satelital, el uso exclusivo de carreteras de cuota, formaciones de convoyes que se protejan entre sí o con seguridad privada como escolta, así como realizar los traslados únicamente de día y sin escalas.

En sí, con lo único que podría cumplir de inmediato y a cabalidad es prescindir de rotulación que identifique el tipo de mercancía al interior del trailer.

Estas medidas de seguridad exigidas por las aseguradoras pueden representar, dependiendo del producto, desde el cinco al 10% de sus costos de operación.

En otras palabras, con los seguros existe una situación similar a las peticiones de crédito, donde es sujeto de un préstamo quien mayores bienes posea. En el caso del transporte, quien pueda garantizar la seguridad de la carga, con mayor probabilidad conseguirá una póliza de aseguramiento.

“Desgraciadamente así funciona. Este sector venía con un crecimiento constante en las dos décadas pasadas. Pero a partir de 1994 los robos subieron, más que nada en las zonas conurbadas y en las salidas de las ciudades; es muy raro que ocurran asaltos en la carretera; en esa época,

el grado de siniestralidad alcanzó 256%, donde por cada peso que se aseguraba se pagaban dos pesos con 56 centavos por siniestros”, dice el director técnico de la AMIS, Alberto Villagrán Dávila.

Por eso mismo, como las aseguradoras cubrían la totalidad de los gastos por siniestro, las empresas transportistas no se esforzaban por introducir medidas de seguridad ni los usuarios en exigirlas y fue entonces que se decidió incrementar los costos del seguro y aplicar un deducible.

“Incluso se han incrementado los robos de mercancías ya cuando las unidades descargaron, en cualquier modalidad de transporte y las aduanas son un foco donde se presentan constantes hurtos”, expresa Villagrán Dávila.

Según los reportes de 2003 de las aseguradoras, se registraron en los últimos seis meses del año un total de mil 162 siniestros calificados como robo o asalto, que se tradujeron en un monto de 112 millones 316 mil pesos pagados.

A VER DE A CÓMO

NOS TOCA

De acuerdo con el Reglamento de Autotransporte Federal y Servicios Auxiliares en su artículo 83, “los permisionarios de los servicios de pasajeros, turismo, carga y transporte privado, así como los de arrastre, salvamento y depósito de vehículos deberán contratar un seguro que ampare los daños que puedan ocasionarse a terceros en sus bienes y personas, vías generales de comunicación y cualquier otro daño que pudiera generarse por el vehículo en caso de accidente”.

Sin embargo, como ya se mencionó, un 75% de los transportistas carecen de cualquier documento que exprese garantías y responsabi-

de irresponsabilidad por parte de la Secretaría de Comunicaciones y Transportes (SCT), pues es quien debería exigir se cumpla al pie de la letra con el reglamento, lo cual no hace en ninguno de los operativos donde detiene a un camión, ya que nunca se le pide la póliza de seguro para verificar su vigencia”.

Es importante señalar que existen dos tipos de pólizas que juegan un papel importante en la seguridad del traslado de mercancías: la correspondiente a la mercancía y la que asegura al vehículo en sí.

Elías Dip considera que es el industrial quien debe contratar la protección para la carga mientras el transportista debería hacerlo con el camión, por lo menos para garantizar indemnizaciones por daños a terceros, tipo de seguro contratado por el 90% de las pequeñas compañías de transporte que sí están protegidas.

“Pero también hay que reconocer que muchas aseguradoras lo que quieren es sangrar al transportista, si no es con el costo de la póliza con el deducible. O al contrario, si ya estás asegurado, te someten a una constante evaluación de riesgos y si sufres muchos robos, entonces te cancelan el contrato del seguro.

“Yo creo que el sistema de seguros en México es bueno, pero siempre hay que cuidarse de las compañías transas que buscan responsabilizar al transportista cuando la carga sufre algún daño y no se fijan que el camión también representa un costo en caso de sufrir algún percance o es robado”, agrega Dip Ramé.

De enero a marzo de este año, el robo de camiones en México ha significado para las 32 empresas de seguros afiliadas a la AMIS una

es lo que impera, actualmente cada quien se protege de acuerdo a sus necesidades y circunstancias.

“Habitualmente, si no existe seguro la SCT establece pagar, en caso de pérdida o daño a la mercancía, un monto de entre 800 y mil pesos por tonelada; esto, para productos alimenticios puede resultar bien, pero si lo que se transporta son computadoras, una sola tonelada puede valer hasta un millón de pesos”.

Como consecuencia y para proteger sus productos, los industriales han optado por asegurar la carga por el valor real de la mercancía, ya sea por viaje o con pólizas programadas con sumas aseguradas globales y por vehículo, donde se tiene que hacer una declaración mensual y con base en la cual se ajusta la prima, en función del riesgo que estuvo cubierto.

Para el caso de contenedores, existen “seguros multimodales” cubriéndolos desde la salida de la factoría a su destino final, sin importar los cambios de sistemas de transporte por el que tuvo que pasar.

Se trata de pólizas contratadas que puede pagar el que vendió la mercancía o quien se la compra, dependiendo si en la cotización se incluyó una modalidad de costo, seguro y flete.

Las opciones que dan las compañías de seguros, como es el caso de ING Comercial América, dan protección a todo tipo de bienes cuando son transportados desde y hasta cualquier parte del mundo, amparando los daños o pérdidas sufridas por robo, ya sea total o parcial, mojaduras, manchas, oxidación, contaminación, rotura, abolladura, dobladura, rajadura, derrame,

huelgas y alborotos populares o

Así mismo, existen pólizas específicas para importadores y exportadores que cubren el costo de la mercancía en caso de demostrar insolvencia económica por parte de alguno de los participantes en un contrato o por inestabilidad política que no garantice el cobro o

Por el momento, sólo los camiones nuevos adquiridos a crédito tienen seguro de facto que llegan a tener coberturas amplias, como parte de los requisitos de las financieras para liberar las unidades.

Mientras tanto, parece no existir ninguna iniciativa por parte de la SCT para aplicar sanciones a quie-

nes no cumplan con la contratación de un seguro ni tampoco en la revisión de la vigencia de estos.

A final de cuentas, con un alto porcentaje de transportistas lejos de ofrecer alguna garantía – la Conatram estima que ya alcanza el 80% del parque vehicular del autotransporte de carga- o de lanzar una iniciativa de seguro obligatorio por parte de las autoridades como quiere hacerse con los automóviles para responder por daños a cualquier involucrado, el trasladar mercancías en las condiciones actuales seguirá siendo motivo de incertidumbre, o en otras palabras, el que una carga llegue en buen estado será, si bien le va, con la bendición de Dios.

Frecuencia y severidad de robo al transporte por tipo de mercancía Robo y asalto (monto en miles de pesos)

Fuente: AMIS

por: riCArdo MirElEs CAsTillo

TRÁFICO Y LOGÍSTICA

La logística se pone de moda

Los operadores de logística registran un crecimiento notable. Este negocio relativamente nuevo ha traído soluciones a un gran número de empresas porque representa una nueva forma de operar a través de la cadena de suministro.

Hay virtualmente cientos de pequeñas empresas dedicadas a este rubro. Estas son empresas que antiguamente se dedicaban al transporte con unas cuantas unidades pero bajo nuevos conceptos han tenido que expandir sus actividades hasta llegar al servicio dentro del concepto de “one stop shopping” (tiendas especializadas que ofrecen todo en un solo lugar para construcción y hogar, principalmente).

En logística, explica Arturo Frías, director de Global Training Center, el “one stop shopping” es un concepto donde se oferta a los usuarios una sola relación de negocios, un cúmulo muy amplio de

servicios en el que resuelven todos los movimientos que una mercancía requiere sobre todo en importaciones y exportaciones en el que el operador integral de logística hace los trámites aduanales, el transporte, el movimiento de almacenaje, el control de inventario, control, planeación y claro, distribución y devoluciones en la especialidad de producto terminado.

Este tipo de outsourcing representa una gran conveniencia para los contratantes ya que viene a solucionar una serie de problemas que obligaban a muchas empresas a tener departamentos especiales para llevar a cabo todos los movimientos que se requieren para hacer llegar un producto al consumidor final.

Este es un mercado que recién empieza pero que rápidamente se está volviendo muy atractivo para empresarios previamente especializados en el transporte.

“El reto para todos estos empresarios es hacerlo eficientemente”, dice Frías, “pero muchos están invirtiendo porque saben ellos que en este negocio lograrán mucha más rentabilidad que en cualquier otro porque es un negocio prácticamente virgen”.

Lo novedoso de este estilo de operación viene con el advenimiento del concepto de buenas prácticas logísticas.

“El surgimiento de este rubro se da con el mismo uso de la palabra logística. Hace diez años, ¿Cuántas camionetas y camiones del parque vehicular veíamos que dijeran en su título de empresa, ‘logística’? En ninguna. Pero ahora la mayoría, aunque sea Transportes Pedrito Pérez y tenga dos unidades chiquitas, ya le puso a su empresa Pérez Logistics”.

Este mismo concepto empieza a difundirse no sólo en las grandes transnacionales mexicanas sino también en las Pymes que son las que vienen demandando más ahorros operativos.

Esto, agrega Frías, hace que el tema se vuelva cada vez más interesante desde cualquier perspectiva que se vea ya que la solución integral es de pronto muy atractiva, y facilita el hecho de que el fabricante o importador del producto se dedique a su especialidad, que es la de hacer y vender producto, quitándose de encima todos los problemas que significan el almacenaje, inventariado y distribución.

Pero por lo mismo novedoso, el concepto de outsourcing por parte de operadores logísticos independientes no está siendo bien visto por los trabajadores de muchas empresas ya que sin eliminar empleos, simplemente los transfiere a otra empresa bajando considerablemente el número de personal de la empresa fabricante. Este es un tema que está bajo discusión y Frías tiene un punto de vista objetivo sobre el tema.

“El outsourcing en cualquier materia, no sólo en logística, desplaza recursos que de alguna manera son fijos en una empresa y los transforman en variables. En Hewlett Packard de México, alrededor del 70% de su personal no son empleados de Hewlett Pac-

kard y sin embargo está funcionando quizás en la mejor época de su historia de negocios porque han podido construir una base variable. Entonces, si requieren de 20 gentes, pagan 20, si requieren de 10, pagan 10 y no tienen de base como antes, 15 toda la vida. “Yo creo que el outsourcing tiene muchas ventajas y definitivamente va a seguir creciendo”.

El gran problema que confrontan los operadores de logística, sin embargo, es uno que es endémico y ese es la falta de personal capacitado lo que viene a repercutir en la calidad de servicio que pueden ofertar puesto que la logística no es meramente buenos conceptos sino que lo importante en el servicio al cliente está en la limpieza operativa con que se haga.

“Hay muy poco personal en México capacitado en logística y ese personal cada vez se va a volver más caro si no fomentamos un semillero de desarrollo de personal. Eso por un lado. Por otro, obviamente es una lógica de la gente que está como empleado en una empresa saber que va a llegar alguien a quitarle su trabajo y que a lo mejor no pueden ser llamados para trabajar en esa empresa, lo que los hace ponerse en contra del outsourcing pero como tal, el outsourcing tiene muchos beneficios y obviamente, un gran impacto económico”.

por: Antulio Sánchez

gedas va por

El desarrollador alemán de sistemas buscará

consolidar su liderazgo dentro de la industria automotriz con productos que generen valor agregado a los accionistas de las compañias y a sus clientes y proveedores

sis de las condiciones del mercado. Por un lado se adapta a las necesidades del cliente, pero sin dejar de lado los vientos que soplan en materia de negocios e implementación de sistemas y tecnologías de la información (TI).

Gedas es una empresa subsidiaria del grupo Volkswagen y su hábitat son los sistemas, nació hace más de 20 años en ese entorno. La década pasada esta empresa alemana conoció un auge notorio al caminar de la mano del boom de la nueva economía, pero como comenta Peter Eltink: “después de la crisis de las puntocom los sistemas vinculados a los negocios electrónicos e Internet dejaron de gozar