WOHIN MIT DEM GELD?

GRUSSWORT

GRUSSWORT

Die Welt ist im Wandel – geopolitisch, wirtschaftlich, gesellschaftlich. Und klar, dieser Wandel macht auch vor den Finanzmärkten nicht halt. So ist Investmentmanagement heute ein hochkomplexes Thema, das gerade jetzt ständige Aufmerksamkeit und fundierte Informationen für Entscheidungen erfordert. Viele Entwicklungen sind vor dem Hintergrund der vielen Veränderungen und Herausforderungen schwer vorherzusagen. Wann kommen die nächsten Zinsschritte der Zentralbanken? Wo werden neue relevante politische Rahmenbedingungen gesetzt? Welche konjunkturellen Trends tangieren die Finanzmärkte? Diese

Aspekte in Bezug auf die Vielzahl der Investmentmöglichkeiten – mit ihren so unterschiedlichen Chancen und Risiken – im Blick zu haben ist eben gar nicht so einfach. Die Dauerfrage also bleibt: „Wohin mit dem Geld?“ In dieser Ausgabe zeigen wir Ihnen, warum das Investieren so herausfordernd ist und wie es dennoch gelingen kann, das Portfolio heute renditestark aufzustellen. Wir beleuchten die verschiedenen Aspekte der Finanzwelt, geben wertvolle Tipps und stellen Strategien vor, die Ihnen helfen können, Ihre Ziele auf den Märkten zu erreichen. Begleiten Sie uns auf dieser spannenden Reise durch die Welt der Finanzen.

Michael Gneuss Chefredakteur

INHALTSVERZEICHNIS

LEITARTIKEL

ETFS

FINANCE 4.0

AKTIEN

ANLEIHEN

ESG

IMMOBILIENINVESTMENTS

ALTERSVORSORGE

VERMÖGENSVERWALTUNG

EDELMETALLINVESTMENTS

JETZT SCANNEN

Trügerische Zeichen? — 3

Entspannter Vermögensaufbau — 6

Branche fundamental im Umbruch — 7

In der Ruhe liegt der Gewinn — 8

Das Passende für jeden Anlegertyp — 9

Die Deutschen schätzen nachhaltige Anlagen — 10

Talsohle durchschritten — 11

Mehr Rendite für den Lebensabend — 12

All-inclusive bei der Geldanlage — 14

Im Goldrausch — 15

Lesen Sie spannende Artikel dieser Ausgabe online, und sichern Sie sich ein kostenfreies Digital-Abo

www.investments-info.de www.reflex-portal.de

Für uns steht die bestmögliche Lesbarkeit der Texte an erster Stelle. Deshalb verwenden wir in der Publikation auch das generische Maskulinum – diese Personenbezeichnungen stehen für alle Geschlechter.

Folge uns auf Instagram, und verpasse keine Ausgabe mehr.

@reflexverlag Das Papier dieser Reflex-Verlag-Publikation stammt aus verantwortungsvollen Quellen.

LEITARTIKEL | VON

MICHAEL GNEUSS UND KATHARINA LEHMANN

Die Notenbanker geben Signale, auf die die Wirtschaft und die Kapitalmärkte schon lange gewartet haben. So hat die Europäische Zentralbank (EZB) den Leitzins im Juni auf 4,25 Prozent gesenkt. Und auch die USNotenbank Fed peilt für dieses Jahr eine erste Zinssenkung an. Doch die globalen Rahmenbedingungen bergen weiterhin große Risiken, und die Inflation in Europa und den USA ist längst noch nicht auf den angestrebten Bereich gesunken. Für Kapitalanleger ist die Lage nicht einfacher geworden.

Endlich ist sie da – die Zinswende: Im Juni verkündete die EZB die nach fast fünf Jahren erste und vom Markt mit Spannung erwartete Zinssenkung für den Euroraum. Die Notenbanker kappten den Leitzins um 0,25 Prozentpunkte auf 4,25 Prozent und den für Banken wichtigen Einlagensatz von 4,00 auf 3,75 Prozent. Es ist allerdings fraglich, ob die EZB die Zinsen bald weiter senkt. Zumal die Währungshüter der Fed den US-Leitzins in der Spanne von 5,25 bis 5,50 Prozent beließen. Auf eine erste Zinssenkung jenseits des Atlantiks hoffen die Finanzmärkte nun im September.

Laut EZB-Chefin Christine Lagarde befindet sich die Geldpolitik im Euroraum dennoch weiterhin im restriktiven Bereich. Sie will konsequent

weiter darauf hinarbeiten, die Preissteigerung wieder auf die Marke von zwei Prozent zu drücken. In den Projektionen der Bank wird dies im kommenden Jahr der Fall sein. „Wir verzeichnen Wachstum in einer Zeit, in der die Inflation sinkt“, fasst Lagarde die positive Stimmung zusammen.

Der Markt ist dein Freund: Anlegen in volatilen Zeiten

Anleger erleben immer wieder Turbulenzen an den Finanzmärkten – und stehen dabei häufig vor großen Herausforderungen. Doch mit einigen Grundprinzipien lassen sich volatile Zeiten erfolgreich meistern. Robin Beugels, Chief Investment Officer Wealth Management der Hauck Aufhäuser Lampe Privatbank, erklärt, worauf bei den eigenen Investments zu achten ist.

Marktschwankungen sind normal –temporäre Rückgänge treten regelmäßig auch in sehr guten Aktienjahren auf. Dieses Wissen hilft, in volatilen Phasen ruhig zu bleiben,

die Langfristperspektive zu wahren und den Markt als Freund zu sehen. Ebenso gilt: je langfristiger die Anlagestrategie, desto unbedeutender temporäre Marktstürme. Ein häufig unterschätzter Vorteil einer Langfriststrategie ist der Zinseszinseffekt, bei dem Erträge auf Kapitalanlagen weitere Erträge erwirtschaften und im Zeitverlauf zu einer exponentiellen Wertentwicklung führen.

Geduld und Kontinuität sind also die wichtigsten Erfolgsgaranten bei der Anlage. Weitere Grundprinzipien lauten:

• Eine breite Diversifikation, wie etwa die Streuung auf unterschiedliche Anlageklassen, Regionen, Branchen oder Währungen, kann temporäre Portfolioschwankungen reduzieren.

• Führende Unternehmen mit soliden Bilanzen und stabilen Geschäftsmodellen sind deutlich robuster und kommen oft sogar gestärkt aus einer Krise. Anleger

Krisenmanagement ist gerade in unsicheren Zeiten essenziell.

Bessere Konjunkturprognosen Auch für Deutschland werden die Konjunkturprognosen optimistischer – wenn auch auf niedrigem Niveau. So hoben zuletzt gleich mehrere der führenden Konjunktur-Institute ihre Prognosen für das Wirtschaftswachstum an.

sollten daher auf diese Merkmale setzen. Zudem zeigen weniger zyklische Bereiche wie der Nahrungs- oder Gesundheitssektor oft geringere Schwankungen.

• Kurzfristiges Handeln in volatilen Zeiten ist riskant. Selbst wenn ein frühzeitiger Ausstieg gelingt, ist der erneute Einstieg schwierig. Wirklich günstige Einstiegszeitpunkte gibt es meist, wenn die Rahmenbedingungen aus emotionaler Sicht eher Anlass zur Sorge geben.

• In schwierigen Marktphasen ist es wichtig, nicht emotional zu reagieren und an der Langfriststrategie festzuhalten. Hilfreiche Fragen dabei: Bestehen persistente Änderungen an den Prämissen für die gewählte Strategie? Und ist diese handwerklich sauber umgesetzt? Anpassungen sind sinnvoll etwa bei dauerhaften persönlichen sowie nachhaltigen strukturellen Veränderungen oder Strukturbrüchen, zum Beispiel einem anderen Zinsregime. In solchen

Fällen sollte der Rat eines Beraters eingeholt werden.

• Marktschwankungen sind auch immer eine Chance. Ein Rückgang eröffnet etwa günstige Kaufgelegenheiten oder die Option einer Rebalancierung innerhalb bestehender Anlagen. Dieses antizyklische Vorgehen ermöglicht ein Kaufen zu tiefen und Verkaufen zu hohen Kursen. Regelmäßige Ansparbeträge profitieren zudem von einem Anteilsmehrerwerb in günstigeren Marktphasen und der damit verbundenen Senkung der Durchschnittskosten.

Anlegen in volatilen Zeiten braucht Erfahrung und Disziplin. Und es benötigt die Akzeptanz von Schwankungen als Teil des Kapitalmarktes und die Gelassenheit dank einer langfristigen Anlagestrategie. Der Fokus auf qualitativ hochwertige Anlagen und eine breite Diversifikation sowie Besonnenheit bei kurzfristigen Marktbewegungen helfen, volatile Phasen zu bewältigen und attraktive Chancen zu nutzen.

Gründe dafür sind positive Daten zu den Realeinkommen und Exporten sowie zur Stimmung in den Unternehmen. So erwarten die Experten, dass die deutsche Wirtschaft in diesem Jahr um 0,3 Prozent und 2025 dann um ein bis 1,5 Prozent wachsen wird. Damit wäre der Umschwung da. Noch bis in das Frühjahr hinein hatten Ökonomen reihenweise ihre Prognosen gesenkt. Gleichzeitig bleibt aber auch hierzulande die Inflation hartnäckig: Im Mai zogen die Verbraucherpreise um 2,4 Prozent im Vergleich zum Vorjahresmonat an, wie das Statistische Bundesamt mitteilte. Im März und April lag die Inflationsrate mit jeweils 2,2 Prozent noch auf dem niedrigsten Wert seit rund drei Jahren.

Zukunft ungewiss

Jedoch: „Die wirtschaftlichen Aussichten sind unsicher“, warnt die Fed weiterhin. Zwar ist die Inflation weltweit zurückgegangen, erweist sich aber doch als hartnäckiger als anfangs angenommen. Treiber ist nach wie vor der in vielen Industrienationen starke Arbeitsmarkt: Das Beschäftigungswachstum ist nach wie vor hoch, die Arbeitslosigkeit niedrig, und das Lohnwachstum hat in den meisten großen Volkswirtschaften mit der Inflation Schritt gehalten. In der Vorzeigenation USA erweist sich auch die Wirtschaft als robust – die Notenbanker prognostizieren Wachstumsraten von 2,1 Prozent in diesem und zwei Prozent im kommenden Jahr. Neben

Die wirtschaftlichen Aussichten sind unsicher.

Inflation und mauen Konjunkturaussichten belasten zudem weitere Risiken die Finanzmärkte. Die geopolitischen Verwerfungen und Konflikte sorgen für Unsicherheiten. Der Krieg Russlands gegen die Ukraine mit all seinen Sanktionen, Embargos und Drohgebärden, der Konflikt im Gazastreifen und nicht zuletzt die Sorge um einen Angriff Chinas auf Taiwan beunruhigen die Märkte. Gerade Letzterer hätte fatale Auswirkungen auf die Weltwirtschaft, gilt die kleine Insel vor der chinesischen Küste mit 23 Millionen Einwohnern doch als der Hotspot für die globale Chip-Produktion. Ein solcher Konflikt hätte einen globalen ökonomischen Schaden in Höhe von zehn Billionen Dollar – etwa zehn

Die wirtschaftlichen Beziehungen zwischen China, den USA und Europa sind derzeit angespannt.

Prozent der weltweiten Wirtschaftsleistung –zur Folge, schätzt der Informationsdienstleister Bloomberg Economics – und wäre damit wohl weitaus folgenreicher für die Wirtschaft als die gesamte Coronakrise. Derzeit geht jedoch nicht nur die Sorge vor weiteren militärischen Auseinandersetzungen um, auch ein Handelskrieg mit dem Reich der Mitte könnte die Weltwirtschaft vor große Herausforderungen stellen. Der Grund: Da China die USA mit billigen, stark subventionierten Produkten flute, so der Vorwurf, steigen nun die Einfuhrzölle auf chinesische Waren teilweise auf 50, bei E-Autos gar auf 100 Prozent. Das setzt die EU unter Druck, könnte China doch gewillt sein, die für den USMarkt bestimmten E-Autos nun nach Europa zu exportieren. Die EU prüft jetzt also ihrerseits, Strafzölle auf chinesische E-Autos zu verhängen – was wiederum deutschen Autobauern schlecht bekommen dürfte. Denn die Sorge vor der Antwort Chinas mit ebensolchen Restriktionen für europäische Unternehmen geht um. Davon, wie die Verhandlungen ausgehen, wird viel abhängen.

Rendite für zehnjährige Staatsanleihen ausgewählter Länder April 2024

Geduld gefragt

Düstere Aussichten also? Die Aktienmärkte zeigten sich davon in den vergangenen Monaten ziemlich unbeeindruckt. Der Zinsschritt der EZB allerdings, der immer als positives Signal herbeigesehnt wurde, rief indes auch kaum Reaktionen hervor. Anlegerinnen und Anleger brauchen in solch unsicheren Zeiten vor allem eins: Geduld. Geduld, die hilft, die aktuelle Situation mit all ihren Verwerfungen besser einschätzen und einen kühlen Kopf bewahren zu können. Außerdem wichtig in dieser Zeit der Umbrüche: Diversifikation – und zwar nicht nur an den Aktienbörsen über Branchen, Regionen und Unternehmensgrößen hinweg, sondern auch in anderen Assetklassen. Gerade in einem Umfeld mit höheren Zinsen können Anleihen eine sinnvolle Ergänzung des Portfolios sein. Edelmetalle, allen voran Gold, und natürlich Immobilien gelten nach wie vor als sicherer Hafen. Und Kryptowährungen wie der Bitcoin können wohl immer wieder Chancen für risikoaffine Anleger bieten.

Stockende Konjunktur oder Boom durch die künstliche Intelligenz? Die Marktstimmung schwankt mehr denn je zwischen Hoffen und Bangen. Das könnte zu verstärktem Auf und Ab bei den Kursen führen –und einer wachsenden Bedeutung von Dividenden. Denn die haben langfristig die Hälfte der Gesamtrendite bei Aktien ausgemacht, sagt Tim Breitbach, Leiter ETF-Vertrieb DACH-Region, Fidelity International.

Herr Breitbach, worauf müssen sich Anlegerinnen und Anleger in der nächsten Zeit einstellen? Zunächst einmal hat es in diesem Jahr schon einige Kursfeuerwerke gegeben. Unser heimischer DAX hat ein Rekordhoch erreicht, dasselbe gilt für den US-Leitindex Dow Jones Industrial. Besonders die Kursentwicklung einiger Technologie-Giganten aus den USA war aufsehenerregend, etwa beim Chiphersteller Nvidia. Der Titel wird von der Begeisterung für künstliche Intelligenz getrieben.

Doch Anlegerinnen und Anleger sollten einen kühlen Kopf bewahren. Die Euphorie bei einzelnen Titeln könnte schnell in Ernüchterung umschlagen, wenn sich die Erwartungen an die Umsatz- und Gewinnentwicklung nicht erfüllen. Das kann für eine gewisse Streuung sprechen: Der Ratschlag „Leg nicht alle Eier in einen Korb“ hat sich schon oft ausgezahlt – ebenso wie eine ruhige Hand und ein Blick auf alle Ertragsquellen. Also nicht nur auf die kurzfristige Kursentwicklung.

Mit den Ertragsquellen sprechen Sie die Dividenden an. Sind die heutzutage überhaupt noch wichtig? Weltweit haben reinvestierte Dividendenerträge in den letzten 20 Jahren die Hälfte der Gesamtrendite ausgemacht. Das zeigen unsere Berechnungen zum Stichtag 31. März 2024. Über lange Zeiträume hinweg waren Dividenden also genauso wichtig wie der Kapitalzuwachs.

Ich wage die Prognose, dass hochwertige Dividendentitel in nächster Zeit sogar an Bedeutung gewinnen könnten. Denn die Rekordjagd an den Börsen sollte nicht den Blick auf die möglichen Risiken verstellen. Mögliche Wachstumseinbrüche, globale Krisenherde, Zinsentwicklung, Inflation –die Liste ließe sich verlängern. Das könnte zu einem schwierigeren wirtschaftlichen Umfeld führen. Wer Geld anlegt, muss also in der nächsten Phase des Konjunkturzyklus möglicherweise härter „arbeiten“.

Welche Rolle spielen Inflation und Zinsentwicklung dabei? Eine hohe Inflation verkompliziert die Aufgabe für Anlegerinnen und Anleger. Inflation bedeutet ja letztlich einen realen Wertverlust. Am deutlichsten spürbar ist das beim sprichwörtlichen Geld unter dem Kopfkissen: Lässt man es ein Jahr lang liegen, knabbert die Inflation an der Kaufkraft – das Geld verliert faktisch an Wert. Bei festverzinslichen Wertpapieren kann der Effekt ähnlich sein. Der Nominalwert der Titel verliert durch die Inflation an realem Wert. Die Zinszahlungen wirken dem entgegen. Die Höhe dieser Kupons wiederum wird stark von den Leitzinsen beeinflusst, die absehbar wieder sinken werden.

Was heißt das? In solchen Zeiten können Erträge attraktiver sein, die als stabil und widerstandsfähig angesehen werden. Oder sogar als inflationsgeschützt, etwa weil sie durch hochwertige, nachhaltige Mittelzuflüsse unterlegt sind. Daher halte ich den Blick auf Qualitäts- und Einkommensfaktoren derzeit für besonders wichtig.

Dividendenstrategien auswählen: Was sollten kostenbewusste Anleger:innen beachten? Ein Weg dahin sind die immer beliebter werdenden ETFs. Das Grundprinzip ist einfach: ETFs bilden passiv einen Index nach, der wiederum für einen breiteren Markt steht. Ein Dividenden-ETF könnte beispielsweise einem Index mit Firmen folgen, die besonders hohe Dividendenrenditen bieten.

Disclaimer:

Möglicher Nachteil: Darunter können sich auch Unternehmen mit schwacher Kursentwicklung befinden. Deren Dividenden sehen dann vielleicht nur optisch attraktiv aus, weil sie eher Ausdruck einer Bilanzschwäche sind. Oder denken Sie an Firmen, die in sehr reifen Branchen aktiv sind. Dann können hohe Ausschüttungen eher ein Ausdruck einer dauerhaften Wachstumsschwäche sein.

Und wie lässt sich das vermeiden? Wie gerade schon gesagt: Das Herzstück jedes passiven ETFs ist der Index. Doch eines gerät manchmal aus dem Blick: Index ist nicht gleich Index.

Nehmen Sie beispielsweise unsere Quality Income Strategien, bei denen Dividenden naturgemäß eine tragende Rolle spielen. Diese ETFs sind passiv – sie orientieren sich an einem Index. So ermöglichen sie ein kosteneffizientes und breit gestreutes Investieren. Doch es gibt eine Besonderheit: Die Indizes dafür haben wir selbst entwickelt, um den oben skizzierten Nachteilen von passiven Dividendenanlagen entgegenzuwirken.

Ein eigener Index – das klingt nach einer Aufgabe für Experten … … und die haben wir glücklicherweise im eigenen Hause, unter anderem in Form einer großen eigenen Research- und Aktienanalyse-Abteilung. Deren Erkenntnisse fließen in die Gestaltung der Indizes für unsere Quality Income Strategien ein. Sie enthalten Unternehmen, die bestimmte Qualitäts-, Dividendenertrags- und Nachhaltigkeitsmerkmale aufweisen.

Dabei bleiben wir jedoch nicht stehen. Auch unerwünschte Abweichungen vom Gesamtmarkt wollen wir möglichst vermeiden. Die Indizes – und damit die ETFs – sollen ähnliche Branchen- und Länderschwerpunkte haben wie der Gesamtmarkt. So schließen wir beispielsweise aus, dass dividendenstarke Titel aus bestimmten Branchen in den Portfolios überrepräsentiert sind.

Unter dem Strich ist das Ziel eine bessere Wertentwicklung als der jeweilige regionale Aktienmarkt. Ich halte das für einen smarten Weg, um kosteneffizient in qualitativ hochwertige Dividendentitel zu investieren. www.fidelity.de/etfs

Dies ist eine Marketingmitteilung. Kapitalmarktrisiko. Verweise auf bestimmte Wertpapiere sollten nicht als Empfehlung zum Kauf oder Verkauf dieser Wertpapiere verstanden werden und werden nur zu Illustrationszwecken aufgenommen. Herausgeber: FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. MK16381

ETFS | VON JENS BARTELS

Eine breite Streuung, vergleichsweise niedrige Kosten und die Möglichkeit, mithilfe von Sparplänen regelmäßig zu investieren: Immer mehr Deutsche nutzen börsengehandelte Indexfonds für ihre Geldanlage. Die digitale Transformation wird die Entwicklung neuer Produkte auf dem ETF-Markt beschleunigen.

ETFs bleiben ein dynamisches Segment des globalen Finanzmarktes: Laut PwC haben die weltweit verwalteten ETF-Vermögenswerte Ende 2023 fast 11,5 Billionen US-Dollar erreicht. Dies entspricht einem jährlichen Wachstum

Themen-ETFs erfreuen sich wachsender Beliebtheit.

von 18,9 Prozent in den vergangenen fünf Jahren. Solch eine Dynamik zeigt das anhaltende Vertrauen von Anlegerinnen und Anlegern in diese börsengehandelten Fonds, die zumeist einen Index nachbilden und in der Regel passiv verwaltet werden. Auch in Deutschland nutzen immer mehr Menschen die günstigen und flexibel einsetzbaren ETFs zum Vermögensaufbau. So stieg das in ETFs angelegte Vermögen in der Bundesrepublik bis Ende 2023 auf 135 Milliarden Euro. Die Zahl der ETF-Sparpläne hat sich allein seit dem Jahr 2016 verzwölffacht. Und die durchschnittliche Sparplanrate liegt im Jahresdurchschnitt mittlerweile bei 166,90 Euro pro Monat.

Steigende Produktauswahl

Das Wachstum wird durch verschiedene Trends angetrieben. Dazu zählt die zunehmende Beliebtheit von aktiven ETFs. Diese kombinieren

die Vorteile von passiven ETFs wie niedrige Kosten und Flexibilität mit denen aktiver Fonds, um besser auf Marktchancen reagieren zu können. Diese Entwicklung wird von vielen traditionellen Vermögensverwaltern unterstützt, die ihre Präsenz in diesem Segment ausbauen möchten. Auch Themen-ETFs erfreuen sich bei Anlegern wachsender Beliebtheit. So versuchen Investoren, ihrem Portfolio damit eine persönliche Note zu verleihen. Egal, ob Krypto, Nachhaltigkeit oder Clean Energy: Themen-ETFs konzentrieren sich auf ein Anlagethema. Ständig legen die Fondsgesellschaften neue ETFs auf, je nachdem, welche Themen aktuell populär sind. Verschiedene Studien zeigen allerdings immer

In ETFs investiertes Vermögen weltweit bis 2023 in Milliarden US-Dollar

Themen-ETFs konzentrieren sich auf ganz verschiedene Assets.

wieder: Nur wenige monothematische Fonds oder aktive ETFs schlagen den Gesamtmarkt über längere Zeiträume.

KI beschleunigt den Wandel Die digitale Transformation wird in Zukunft auch den Wandel auf dem globalen ETF-Markt weiter beschleunigen. Etwa durch die Nutzung der Flexibilität von Cloud-Plattformen bekommen ETF-Managende zunehmend die Möglichkeit, Technologien wie KI, Big Data oder Blockchain zu integrieren, um das Engagement der Anleger zu verbessern, tiefere Einblicke in deren Bedürfnisse zu gewinnen und die Produktentwicklung zu intensivieren.

Ob Vermögensverwaltung, Online-Brokerage, Immobilieninvestments oder Crowdinvesting – moderne digitale Technologien eröffnen Privatanlegerinnen und -anlegern sowie institutionellen Investoren völlig neue Möglichkeiten. Gleichzeitig stehen traditionelle Finanzinstitute vor großen Herausforderungen. Sie müssen sich anpassen, um konkurrenzfähig zu bleiben.

Viele Unternehmen haben schon vor Jahren begonnen, ihre IT-Infrastruktur zu modernisieren. Dennoch sind aufgrund der schnelllebigen

Die Digitalisierung bringt zahlreiche Umbrüche, aber auch viele Chancen.

Entwicklung weitere Investitionen in Millionenhöhe notwendig. Das gilt vor allem für die Implementierung von Technologien wie Künstliche Intelligenz (KI), Blockchain und Big Data. Mit der zunehmenden Digitalisierung steigt auch die Gefahr von Cyberangriffen. Finanzinstitute müssen deshalb robuste Sicherheitsmaßnahmen

ergreifen, um die sensiblen Daten ihrer Kundinnen und Kunden zu schützen. Natürlich haben auch die Regulierungsbehörden längst erkannt, dass digitale Finanzdienstleistungen neue Risiken mit sich bringen. Entsprechend verschärfen sie die Vorschriften, was zusätzlichen Aufwand für die Unternehmen bedeutet.

Grundsätzlich gehen mit der Digitalisierung zahlreiche Umbrüche einher, die aber auch viele Chancen bieten. Ein Beispiel ist die digitale Vermögensverwaltung. So nutzen sogenannte Robo-Advisors Algorithmen, um automatisiert und kostengünstig Anlagestrategien für Investorinnen zu entwickeln. Diese Dienstleistung ist besonders attraktiv für Kleinanleger, die auf diese Weise professionelle Beratung zu einem Bruchteil der früheren Kosten erhalten können.

Wertpapiere günstig online handeln Darüber hinaus erhalten Anleger über Handelsplattformen im Internet die Möglichkeit, eigenständig Wertpapiere online zu handeln. Dabei machen die niedrigen Gebühren und die benutzerfreundlichen Apps den Börsenhandel auch für Einsteiger zugänglich. Das kommt bei den Sparerinnen gut an. Laut Statista wird das prognostizierte Transaktionsvolumen im

Eine sichere Geldanlage benötigt passende Finanzprodukte. WeltSparen bietet die Lösung mit bis zu 3,80 Prozent Zinsen per annum.

WeltSparen ist die führende Plattform für Geldanlagen. Mit einer einmaligen und kostenlosen Registrierung erhalten Sparerinnen und Sparer Zugang zu einer großen Auswahl an attraktiven Angeboten. Das Angebot reicht von Festgeld (bis zu 3,80 Prozent per annum) und Tagesgeld (bis zu 3,51 Prozent per annum) bis zu Investmentprodukten wie der digitalen Vermögensverwaltung (global diversifiziert in über 8.000 Aktien mit bis zu 7,2 Prozent

Das Smartphone eröffnet heute jedem den Zugang zu den Märkten.

Neobrokers-Segment in diesem Jahr weltweit voraussichtlich bei 8,58 Milliarden Euro liegen. Bis zum Jahr 2027 wird erwartet, dass das Gesamttransaktionsvolumen auf 9,25 Milliarden Euro ansteigt, was einem jährlichen Wachstum von 2,54 Prozent entspricht. Neben der Nutzung von Neobrokern können Investoren – ebenfalls über spezielle digitale Plattformen – bereits mit kleinen Beträgen in Immobilienprojekte investieren. Last but not least wird auch das Crowdinvesting für Anleger interessant. Hierfür gibt es ebenfalls spezialisierte Web-Plattformen, über die in Start-ups und innovative Projekte investiert werden kann.

per annum Zielrendite). Für die Partnerbanken gelten strenge Auswahlkriterien, denn WeltSparen arbeitet nur mit renommierten Kreditinstituten zusammen.

Als Anbieter für Einlagen und Investmentprodukte ist WeltSparen die Adresse für Anlegerinnen und Anleger. Durch das breite Netzwerk an Partnerbanken in Europa profitieren Kundinnen und Kunden von einem breiten Angebot an attraktiven Zinssätzen. Das Besondere: Mit nur einem Kundenkonto erleichtert WeltSparen den Zugang zu vielfältigen Sparprodukten und attraktiven Konditionen. Das geht ganz einfach, zum Beispiel mit dem TagesgeldHopping. Hierbei können Sparende jederzeit zwischen verschiedenen Tagesgeldern wechseln und so von den höchsten Zinsen profitieren. Dabei entscheiden Kundinnen und Kunden selbst, ob sie kurzfristig Geld anlegen oder langfristig ein Vermögen aufbauen möchten. Ist die Wahl auf ein Produkt gefallen, begleitet WeltSparen die Anlegerinnen und Anleger durch den gesamten Prozess – von der Kontoeröffnung bis zur Abwicklung. Jederzeit steht ein erfahrenes Team zur Verfügung und unterstützt bei jedem Schritt. Die Plattform ist einfach zu bedienen und bietet die volle Kontrolle über die Geldanlage. Durch die globale Ausrichtung von WeltSparen können Vermögen diversifiziert angelegt werden. Um die Vorteile

von WeltSparen zu entdecken, genügt eine einzige Registrierung. WeltSparen ist der einfache Weg zur rentablen Geldanlage.

www.weltsparen.de/sparen24

MEHR INFORMATIONEN

Für alle Neukunden, die sich bis einschließlich 15.08.2024 mit dem Bonuscode WELTSPAREN100 bei WeltSparen registrieren (Registrierung über das Online-Formular), gibt es für den ersten Produktabschluss einen exklusiven Bonus in Höhe von bis zu 100 Euro. Bitte besuchen Sie: www.weltsparen.de/sparen24 für die vollständigen Bonuskonditionen.

Höchstzinssatz zum Druckdatum 05.06.2024, Zinsänderungen vorbehalten.

AKTIEN | VON JENS BARTELS

Mit dem Kauf von Wertpapieren lässt sich langfristig in aussichtsreiche Marken, Produkte oder Technologien investieren. Ausschlaggebend für den passenden Zeitpunkt des Einstiegs ist dabei nicht die aktuelle Börsenstimmung oder die geopolitische Lage, sondern die Bewertung des ausgesuchten Unternehmens. Hierbei können Investorinnen und Investoren mittlerweile auch auf die Hilfe von KI zählen.

Wer in Aktien mit überdurchschnittlichen Ertragschancen investieren möchte, sollte bei der Suche nach den passenden Wertpapieren auch Künstliche Intelligenz (KI) nutzen. Dies legen die Ergebnisse einer von der Booth School of

Der Rekord beim DAX ist kein Signal zum Ausstieg.

Business an der University of Chicago durchgeführten Studie nahe. Demnach war das große Sprachmodell GPT-4 des Unternehmens OpenAI besser als Menschen in der Lage, Trends in Finanzberichten zu erkennen, verschiedene Finanzkennzahlen zu berechnen und darauf basierende Prognosen zu erstellen. So erreichte GPT-4 eine Genauigkeit von 60 Prozent. Dagegen lag die Vorhersagegenauigkeit der menschlichen Analysten eher im unteren 50-Prozent-Bereich.

Jährliche Entwicklung des DAX in den Jahren von 2016 bis 2023

Laut den Studienautoren könnte die Technologie in Zukunft eine Schlüsselrolle bei der Entscheidungsfindung im Finanzbereich spielen.

Kostenfreie Messen für Privatanleger in Zürich, Berlin und Düsseldorf. Kompakt und unabhängig, so finden Sie die richtigen Informationen rund um das Thema Geldanlage an drei Samstagen: für Sie als Besucher wieder kostenfrei.

Erste Adresse für Privatanleger: die unabhängigen Börsentage

Wie schütze ich mein Vermögen vor Inflation? Wo bieten sich in Zeiten wieder steigender Zinsen attraktive Anlagemöglichkeiten? Wie sicher ist der Euro, und wie wirkt sich die geopolitische Lage auf die Weltwirtschaft aus? Welche Aktien versprechen derzeit Kurssteigerungen? Dies sind nur einige der vielen Fragen rund um das Thema Finanzen und Börse, die auf Antworten warten. Speziell für Einsteiger werden Grundlagenvorträge zum „Einmaleins der Börse“ angeboten. Aktien, Anleihen, ETFs, Fonds, Derivate, Immobilien, Krypto, Charttechnik oder Rohstoffe – hier findet jeder Interessent den passenden Vortrag zu seinem Wissensstand. Freuen Sie sich auf namhafte Referenten wie Hans A. Bernecker, Heiko Thieme, Robert Halver, Mick Knauff, Alfred Maydorn, Thomas Timmermann und viele mehr. Wir freuen uns auf Ihren Besuch in Zürich (24. August), Berlin (7. September) und Düsseldorf (28. September). Alle Informationen zu den Veranstaltungsorten, dem jeweiligen Vortragsprogramm, den Ausstellern und die kostenfreie Anmeldung finden Sie auf unserer Website. www.die-boersentage.de

Rekordhoch gibt Schwung Auch andere Faktoren spielen mit Blick auf die Entscheidungsfindung für den Kauf oder Verkauf von Aktien eine wichtige Rolle. Beispielsweise haben nach dem starken Börsenjahr 2023 und dem guten Start 2024 amerikanische LeitAktienindizes wie der Dow Jones und der S&P 500 oder der deutsche DAX neue Rekordhöhen erreicht. Für viele Sparer und Anleger ist das ein Grund zur Freude. Andere Investoren macht die wachsende Volatilität nervös. Sie stellen sich die Frage, ob sie ihre Aktien verkaufen sollten. Der Rekord bei DAX & Co. sei kein Signal zum Ausstieg, zu diesem Schluss kommen verschiedene Studien: Demzufolge seien Rekordhochs bei Börsenindizes im Allgemeinen sehr gute Indikatoren für weitere Rekordhochs. Gerade wenn man langfristig investiert ist, bestehe Anlass für Optimismus, dass die jüngst gesehenen Allzeithochs nicht die letzten sein werden.

Renditen steigen nach Krisen

Eher die Ruhe bezüglich des Aktiendepots zu bewahren ist wahrscheinlich auch das beste Rezept im Hinblick auf die aktuelle geopolitische Situation. So haben die Experten von Allianz Global Investors mehr als ein Dutzend Krisen seit 1953 analysiert. Das Ergebnis: In aller Regel hing die Wertentwicklung der Aktienkurse nach dem Ausbruch globaler Krisen stärker von Faktoren ab, die nichts mit der Krise zu tun hatten.

ANLEIHEN | VON JÜRGEN ACKERMANN

Die Rahmenbedingungen für Anleihen sind für 2024 recht gut. So sieht es jedenfalls die DWS Investment GmbH. Ein milder Wirtschaftsabschwung und ein erwarteter, eher schwacher Aufschwung bei einer prognostizierten Inflation unter drei Prozent seien Basis für diese Einschätzung. Gut für Anleihen, denn einerseits drohe kein weiterer Kursverlust über weitere Zinserhöhungen. Ab Mitte 2024 könnten sogar Zinskürzungen und damit Kursgewinne winken.

Nach den Zinserhöhungen der vergangenen Jahre haben Anleihen als Sparform wieder an Attraktivität gewonnen. Viele Anlegerinnen und Anleger fragen sich aber inzwischen, ob sie bei dem derzeitigen wirtschaftlichen Umfeld nicht ein zu großes Risiko mit sich bringen. Seit jeher

Besonders attraktiv sind

Unternehmensanleihen von soliden, finanzstarken Unternehmen.

sind Anleihen eine bewährte Form der Geldanlage, bieten sie doch eine feste Verzinsung und gelten traditionell als weniger riskant als Aktien. Klar ist: Die Zinserhöhungen der vergangenen Jahre haben dazu geführt, dass die Renditen von Anleihen gestiegen sind. Das macht sie für Anleger wieder attraktiver, da sie im Vergleich zu den niedrigen Zinsen der vergangenen Jahre nun wieder mit besseren Erträgen aufwarten. Während Staatsanleihen beispielsweise vor einigen

Jahren kaum Renditen abwarfen, sind aktuelle Papiere mit attraktiveren Zinssätzen versehen.

Nicht ohne Risiko

Dennoch ist das Investment in Anleihen nicht risikolos. Die aktuelle wirtschaftliche Lage ist von Unsicherheiten geprägt. Hohe Inflationsraten, geopolitische Spannungen und eine mögliche Rezession in verschiedenen Ländern können die Stabilität der Papiere beeinflussen. Geht es um Sicherheit, sind Staatsanleihen –insbesondere Anleihen von Ländern mit hoher Kreditwürdigkeit wie Deutschland oder den USA – interessant. Sie bieten stabile Erträge und ein geringeres Ausfallrisiko, da sie durch die jeweiligen Regierungen abgesichert sind. Höhere Renditen als Staatsanleihen bieten Unternehmensanleihen. Sie sind aber auch mit höheren Risiken verbunden. Besonders attraktiv können Unternehmensanleihen von soliden, finanzstarken Unternehmen sein, die auch in wirtschaftlich schwierigen Zeiten eine gute Bonität aufweisen. Bei hoher Inflation bieten sich inflationsgeschützte Anleihen an, deren Renditen an die Inflationsrate gekoppelt sind. Ein Beispiel sind die US-amerikanischen TIPS (Treasury InflationProtected Securities).

Hohe Renditen sind möglich Die höchsten Renditen bieten Hochzinsanleihen. Allerdings bergen sie auch das größte Risiko. Der Grund liegt darin, dass sie von Unternehmen oder Staaten mit niedriger Bonität ausgegeben werden und in unsicheren wirtschaftlichen Zeiten besonders

Ob Niedrigzinsumfeld, steigende oder fallende Zinsen – der BayernInvest Renten Europa-Fonds wurde mehrfach ausgezeichnet für seine Performance in den unterschiedlichsten Marktlagen. Denn die Fondsmanager Gerd Rendenbach und Hakem SaidiMerella reagieren punktgenau auf Bewegungen am Anleihemarkt.

Den Portfoliomanagern Gerd Rendenbach und Hakem SaidiMerella gelingt, was nur wenige Fondsmanager schaffen: Mit dem BayernInvest Renten EuropaFonds generieren sie kontinuierlich Outperformance gegenüber ihrem Vergleichsindex, dem iBoxx EUR Eurozone Sovereigns.

Das Erfolgsrezept „Eine überdurchschnittliche Performance ist nicht durch eine Buyand-Hold-Strategie zu erreichen, sondern nur durch akzentuierte Positionierungen der jeweiligen

Disclaimer: zu Werbezwecken; allein verbindlich sind Verkaufsprospekt, wesentliche Anlegerinformationen, Geschäftsberichte, kostenfrei unter www.bayerninvest.de oder www.bayerninvest.lu

riskant sein können. Unter bestimmten Bedingungen sind Kommunalanleihen, die von Städten oder Gemeinden ausgegeben werden, interessant. Sie bieten oft steuerliche Vorteile und gelten als sicher, insbesondere wenn sie von finanzstarken Kommunen stammen.

Anleihen können also für verschiedene Arten von Investorinnen attraktiv sein, abhängig von deren Risikobereitschaft und Anlagezielen. Für konservative Anleger, die Sicherheit suchen und ein geringes Risiko eingehen möchten, sind zweifellos Staatsanleihen und Anleihen von finanzstarken Unternehmen eine gute Wahl, gerade weil sie stabile Erträge und eine hohe Sicherheit bieten. Renditeorientierte Anleger, die dagegen bereit sind, ein höheres Risiko einzugehen, um höhere Renditen zu erzielen, könnten in Unternehmensanleihen oder Hochzinsanleihen investieren.

Werttreiber eines Portfolios“, so die beiden Rentenexperten. Ihr Fonds investiert vornehmlich in europäische Staatsanleihen. Je nach Marktlage mischt das Fondsmanager-Duo Unternehmensanleihen, Pfandbriefe und in geringem Umfang auch Hochzinspapiere bei.

Die Vorteile aktiven Managements

Gerade in Zeiten anhaltender geopolitischer Unsicherheiten und schwacher Wachstumsaussichten im Euroraum will das Anleihe-Portfolio mit Bedacht bestückt werden. So lassen sich auch in turbulenten Marktphasen Vorteile gegenüber Indexfonds und ETFs erzielen. „Wichtigste Performancequelle ist für uns meistens ein aktives Durationsmanagement, aber auch Kurvenpositionierung, Ländergewichtungen und die Beimischungsquote von Unternehmensanleihen können entscheidende Beiträge liefern“, ergänzen Rendenbach und Saidi-Merella. Das macht den aktiv gemanagten BayernInvest Renten Europa-Fonds auch und gerade für risikoscheuere Anleger attraktiv. www.bayerninvest.de/ renten-europa

ESG | VON ANDREAS TALER

Nachhaltige Geldanlagen kommen in Deutschland gut an. So sind knapp 65 Prozent der Deutschen überzeugt, dass nachhaltige Geldanlagen dazu beitragen können, die gesamte Wirtschaft nachhaltiger zu machen (64,7 Prozent). Das geht aus einer Umfrage des Deutschen Instituts für Vermögensbildung und Alterssicherung (DIVA) vom Januar 2024 hervor.

Tatsächlich investieren die Deutschen immer mehr Geld nachhaltig. So betrug die Gesamtsumme dieser Anlagen zum 31. Dezember 2023 gut 697 Milliarden Euro, hat das Forum Nach -

ESG- und Impact-Investing sind nicht nur für ethisch orientierte Anlegerinnen und Anleger geeignet.

haltige Geldanlagen in seinem Marktbericht 2024 ermittelt. Dazu zählen nachhaltige Publikumsfonds, Mandate und Spezialfonds sowie nachhaltig verwaltete Kunden- und Eigenanlagen. Im Vergleich zum Vorjahr stieg die Gesamtsumme um 20 Prozent.

Keine Frage, in Zeiten von Klimawandel, sozialer Ungleichheit und wachsender Unternehmensverantwortung rückt das Thema Nachhaltigkeit

Biodiversität gewinnt in der Finanzbranche zunehmend an Bedeutung. Dies ist ein zentrales Ergebnis aus dem Marktbericht Nachhaltige Geldanlagen 2024, den das FNG kürzlich veröffentlicht hat.

Anlagevolumen nachhaltiger Investmentfonds und Mandate in Deutschland in den Jahren von 2019 bis 2023 (in Milliarden Euro)

und Spezialfonds

immer stärker in den Vordergrund. In diesem Zusammengang fallen immer wieder die Begriffe ESG- und Impact-Investing. Unter Anlagegesichtspunkten gibt es hier neben dem gemeinsamen Wunsch, Renditen zu erwirtschaften,

Hoang Bui, Studienleiter des FNG-Marktbericht 2024

Das Forum Nachhaltige Geldanlagen e. V. (FNG) analysiert seit 2005 jährlich im Rahmen einer umfangreichen Erhebung die Trends nachhaltigkeitsbezogener Investitionen in Deutschland und Österreich. Dabei wurde in diesem Jahr erstmalig erfasst, inwiefern Biodiversität von Fondsanbietern im Investmentprozess berücksichtigt wird. Unter Biodiversität wird die Vielfalt von Arten und Genen sowie Ökosystemen verstanden. Diese ist für die Wirtschaft ungemein wichtig, zum Beispiel in der Lebensmittelversorgung und Medikamentenproduktion.

Biodiversität gewinnt an Bedeutung

In der Erhebung des diesjährigen Marktberichts zeigte sich, dass ein Drittel der befragten Finanzunternehmen bereits Biodiversitätsrisiken in ihre Investmentgrundsätze integriert. Ebenso viele haben Richtlinien implementiert, um negative Auswirkungen ihrer Investitionen auf die Biodiversität zu minimieren. Das FNG begrüßt, dass das Thema bereits Einzug in Investmententscheidungen gefunden hat, und setzt sich dafür ein, dass Biodiversität in der gesamten Finanzbranche auf die Agenda gesetzt wird. Der Bericht steht kostenlos zur Verfügung auf: www.fng-marktbericht.org

durchaus Unterschiede. Während ESG-Kriterien den Fokus auf Umwelt, soziale Verantwortung und Unternehmensführung legen, stellt ImpactInvesting darauf ab, neben einer finanziellen Rendite messbare, positive Effekte für Gesellschaft und Umwelt zu erzielen, etwa durch Investitionen in erneuerbare Energien oder die Unterstützung von Bildungsprojekten.

Standards und Ausschlusskriterien

Die Standards für ESG- und Impact-Investing werden von verschiedenen Organisationen festgelegt, wie zum Beispiel dem UN Global Compact oder der Global Reporting Initiative. Diese Standards dienen dazu, Transparenz und Vergleichbarkeit zu gewährleisten und sicherzustellen, dass die Investitionen tatsächlich einen positiven Einfluss haben. Neben den Positivstandards gibt es natürlich auch Ausschlusskriterien. Diese umfassen beispielsweise Tabakunternehmen, Waffenhersteller, Korruption oder Unternehmen mit schlechter Arbeitspraxis oder gar Kinderarbeit. Grundsätzlich sind ESG- und Impact-Investing nicht nur für ethisch orientierte Anlegerinnen und Anleger geeignet. Vielmehr kommen sie auch für Investoren infrage, die langfristige Werthaltigkeit und Risikominimierung anstreben. So zeigen Studien, dass Unternehmen, die sich auf Nachhaltigkeit konzentrieren, langfristig stabiler sind und eine bessere Performance erzielen können. Durch Investitionen in diese Unternehmen können Anleger also nicht nur einen positiven Beitrag zur Gesellschaft und ihrer Entwicklung leisten, sondern ihr Gesamtportfolio effektiv diversifizieren.

IMMOBILIENINVESTMENTS | VON JENS BARTELS

Knapp zwei Jahre nach Beginn der Talfahrt auf dem deutschen Immobilieninvestmentmarkt gibt es erste Anzeichen einer zunehmenden Dynamik. Allerdings dürfte der Markt für Büroimmobilien gerade in Deutschlands Großstädten noch länger angespannt bleiben. Zu den Gründen dafür zählt der Trend zum Homeoffice.

Die Anzeichen für eine Erholung des Baufinanzierungsmarktes im Jahr 2024 verdichten sich. Zwar sind deutliche Zinssenkungen weniger schnell zu erwarten als bisher angenommen. Der im ersten Quartal zu beobachtende Neugeschäftsanstieg zeigt aber deutlich, dass

Die hohe HomeofficeQuote ist ein Stresstest für den Büroimmobilienmarkt.

die Nachfrage nach Wohnraum weiterhin ungebrochen ist und die Kreditnehmer sich zunehmend an das aktuelle Finanzierungsumfeld gewöhnen. Das sind die zentralen Ergebnisse einer aktuellen Studie der Berater von PwC in Kooperation mit dem Baukreditvermittler Interhyp. Nach Einschätzung der Studienautoren sei für Kaufinteressierte aktuell ein günstiger

Zeitpunkt für ein Immobilieninvestment auf dem deutschen Wohnungsmarkt.

Transaktionsvolumen stabil Auch auf dem Gewerbeimmobilienmarkt scheint die Talsohle durchschritten. So verzeichnete der deutsche Investmentmarkt für Gewerbeimmobilien im ersten Quartal 2024 einen Umsatz von etwa 5,2 Milliarden Euro. Dies entspricht in etwa dem Wert der vorangegangenen Quartale. Laut den Experten von Savills nahm die Zahl der gestarteten oder in Vorbereitung befindlichen Verkaufsprozesse in den vergangenen Wochen über beinahe alle Nutzungsarten hinweg zu. Diese Stagnation des Gesamtmarktes setzt sich allerdings aus teils gegenläufigen Entwicklungen bei den einzelnen Nutzungsarten zusammen. Bezogen auf die vergangenen zwölf Monate bis März 2024, wurde das meiste Geld in Industrieund Logistikimmobilien investiert (etwa 6,4 Milliarden Euro), gefolgt von Handelsimmobilien (cirka 5,6 Milliarden Euro) und Büros (4,5 Milliarden Euro). Geht es nach den Präferenzen der Investoren, dürfte sich an dieser neuen Hierarchie der Nutzungsarten zunächst auch nichts ändern.

Bedarf an Büroflächen sinkt

Denn gerade die nach wie vor hohe HomeofficeQuote offenbart sich als Stresstest für den Büroimmobilienmarkt. Büroimmobilien, die für mehr als ein Jahrzehnt den größten Anteil der

Investments in Immobilien mit gesellschaftlichem Nutzen. Was macht diese Immobilien aus, und wo liegen die Vorteile für die Gesellschaft, Unternehmen und Investoren? Ein Blitzlicht auf die Assetklasse.

Die Nutzung der Immobilie sollte der Gesellschaft und damit dem Gemeinwohl dienen. Zum Beispiel Bildungsimmobilien oder Gesundheitsimmobilien.

Die demographische Entwicklung in Deutschland, der gesetzlich festgelegte Rechtsanspruch auf einen KiTa-Platz oder künftig auch auf einen Grundschulbetreuungsplatz, steigende Schülerzahlen und der Fokus auf die nachhaltige und mehrdimensionale Quartiersentwicklung zeigen, wie wichtig Investitionen in diese Assetklasse sind und weiterhin sein werden.

Nehmen wir als Beispiel Bildungsimmobilien. Die Kommunen in Deutschland sind für die Bereitstellung der meisten Schul- und

Bildungsgebäude verantwortlich. Wir haben Bulwiengesa beauftragt, eine Kurzstudie zum Thema Bildungsimmobilien als Investment zu erstellen. Gemäß KfW-Kommunalpanel 2022 beträgt der Investitionsrückstand rund 45,6 Milliarden Euro. Wie sollen Länder, Städte, Landkreise und Gemeinden diese Herausforderung bei klammen Haushaltskassen, einem hohen Sanierungsstau und der öffentlichen Regulatorik stemmen?

Ohne private Akteure ist dieser hohe Bedarf nicht zu decken. Zudem können diese viel agiler und flexibler reagieren.

Für Investoren ist diese Assetklasse interessant, da es dadurch eine dauerhafte und konjunkturunabhängige Nachfrage gibt. Investitionen in Bildungsimmobilien gelten als langfristige Mittelallokation mit stabilem und nachhaltigem Cashflow. Der zu erwartende CashflowKorridor ist nahezu fest verankert und kaum Schwankungen unterworfen. Die spezielle Träger- und

SCHON GEWUSST?

Deutschlands Immobilienexperten sind wieder besserer Laune. Das zeigt zumindest der Immobilienklima-Index, für den die Deutsche Hypo regelmäßig rund 1.200 Experten befragt. Demzufolge stieg der Index im Mai dieses Jahres um 8,3 Prozent auf 86,9 Punkte – das letzte Mal lag er im Mai 2022 höher. Der Aufwärtstrend zeigt sich sowohl beim Ertragsklima (Vermietung) als auch beim Investmentklima. „Die positive Tendenz, die das Mai-Immobilienklima widerspiegelt, nehme ich auch in Kundengesprächen wahr“, sagt Florian Meyer, Leiter der Geschäftsstelle Hamburg der Deutschen Hypo. Erste institutionelle Investoren beschäftigten sich demnach bereits wieder mit Investments in Immobilien. „Ich bin zuversichtlich, dass wir in der zweiten Jahreshälfte ein Anziehen des Transaktionsgeschehens sehen werden. Insbesondere ESG-konforme Objekte in Central-Business-District-Lagen werden hiervon profitieren“, sagt Meyer.

jährlichen Investitionsvolumina am deutschen Gewerbeimmobilienmarkt auf sich vereinten, haben deutlich an Zuspruch verloren. Und dies könnte auch so bleiben, sollten viele Büroangestellte weiterhin regelmäßig im Homeoffice arbeiten. Laut einer aktuellen Ifo-Prognose dürfte dieser Trend den Bedarf an Büroflächen in den deutschen Metropolen bis 2030 sogar um über ein Zehntel sinken lassen.

Betreiberstruktur der Bildungsinfrastruktur stellt für Investoren einen hohen Stabilitätsfaktor dar. Bei einer Vermietung an die öffentliche Hand beziehungsweise einen gemeinnützigen, freien Träger (mit einer guten Bonität) werden meist auf Basis einer Kostenmiete (triple-net/double-net) sehr lange Mietvertragslaufzeiten zwischen 20 und 30 Jahren geschlossen. Die Kombination aus wirtschaftlicher Stabilität und sozialem Nutzen stellt ein Alleinstellungsmerkmal für die „Assetklasse“ dar. Vor dem Hintergrund der wachsenden Nachhaltigkeitsanforderungen an Investments (ESG) wird die Nachfrage

weiter zunehmen. Die LHI hat mehr als 50 Jahre Erfahrung in der Assetklasse Immobilien. Wir kennen die Märkte, haben ein großes und hochwertiges Partnernetzwerk und eine stabile und langfristig ausgerichtete Geschäftsstrategie. Das Asset Management Rating der unabhängigen Rating-Agentur Scope bestätigt uns mit AA eine hervorragende Assetmanagement-Qualität. Investoren haben mit uns einen erfahrenen Immobilienexperten und einen stabilen, verlässlichen und erfolgreichen Fonds- und Assetmanager als Partner. www.lhi.de

ALTERSVORSORGE | VON JENS BARTELS

Wer in jungen Jahren mit der Vorsorge für das Alter beginnt, kann sich über ein Plus an finanzieller Sicherheit und mehr Unabhängigkeit von der gesetzlichen Rente freuen. Dabei stehen unterschiedliche Möglichkeiten zur Auswahl. Grundsätzlich hängt die Art der langfristigen Vermögensbildung von der Risikobereitschaft, den persönlichen Zielen und der eigenen Finanzsituation ab.

Die Diskussionen um die Gestaltung einer sicheren Altersvorsorge reißen nicht ab. Nach Einschätzung des Deutschen Aktieninstituts (DAI) könnte ein staatlich gefördertes Aktiendepot breiten Bevölkerungsschichten eine rentable Altersvorsorge ermöglichen. Für diese Handlungsempfehlung hat das DAI in einer aktuellen Studie Gemeinsamkeiten in den Vorsorgemodellen in Australien, Frankreich, Irland, Kanada und den USA verglichen und daraus abgeleitet, wie eine private Vorsorge in Deutschland gestaltet sein müsste. Parallel zu den wesentlichen Erfolgsfaktoren der im Rahmen der Studie untersuchten Länder wären demnach neben steuerlichen Anreizen und einem Verzicht auf Beitrags- oder Zinsgarantien leicht verständliche Anlageprodukte und hohe Aktienquoten wichtige Eigenschaften für eine attraktive Vermögensbildung.

Viele attraktive Wege Aber natürlich sind regelmäßige Investitionen in Aktien oder die Einrichtung eines ETF-Sparplans nicht die einzige Möglichkeit, den finanziellen Bedarf für das Alter zu decken. Vielmehr gilt es, aus den verschiedenen Strategien zur privaten Altersvorsorge die passende zu finden. So lässt sich zum Beispiel auch mithilfe einer Kapital-Lebensversicherung, einer privaten Rentenversicherung oder einer fondsgebundenen Lebens- und Rentenversicherung

Vermögen für den Ruhestand ansparen. Um die Vorsorgelücke zu berechnen, müssen die Lebenshaltungskosten im Alter von der gesetzlichen Rentenzahlung abgezogen werden. Als

Es gibt verschiedene Strategien der privaten Altersvorsorge.

Faustregel gilt: 80 Prozent des Nettolohns sind ausreichend, um denselben Lebensstandard zu halten. Aber aufgepasst: Auch die Inflation

spielt bei der Berechnung eine nicht zu unterschätzende Rolle.

Früh starten

Sinnvoll ist übrigens, schon sehr frühzeitig für den Ruhestand vorzusorgen. Ein mächtiger Faktor ist in diesem Zusammenhang der Zinseszinseffekt. Dies zeigt ein kleines Rechenbeispiel: Wer etwa monatlich 300 Euro bei einer durchschnittlichen jährlichen Rendite von fünf Prozent anlegt, kann sich nach 30 Jahren über ein angespartes Vermögen von rund 250.000 Euro freuen. Bei einer verlängerten Anlagedauer von 35 Jahren erhöht sich bei selber Rendite das Vermögen sogar auf fast 350.000 Euro.

Bevölkerung in Deutschland nach Einschätzung der eigenen Altersvorsorge und des sozioökonomischen Status im Jahr 2023; in Prozent

halten ihre bisherigen Anstrengungen zur Altersvorsorge für ausreichend

hoch mittel niedrig

halten ihre bisherigen Anstrengungen zur Altersvorsorge für nicht ausreichend

sind unentschieden, ob ihre bisherigen Anstrengungen zur Altersvorsorge ausreichend sind

Bei Investitionen schauen Menschen oft nur auf die Rendite –aber die gibt es manchmal auch auf „andere Art“ wie zum Beispiel durch Steuervorteile und günstige Fondskosten. Zudem unterschätzen viele, wie wichtig es ist, bei Bedarf schnell an sein Geld zu kommen und sich im Alter um nichts mehr kümmern zu müssen. Eine Lebens- oder Rentenversicherung hat hier viel zu bieten – doch das ist den wenigsten bekannt. Erfahren Sie gute Gründe für eine moderne Versicherungslösung.

Viele Vorteile, die Versicherungen bieten, sind weitgehend unbekannt und werden entsprechend zu selten genutzt. Es lohnt sich daher, einen genaueren Blick darauf zu werfen und zu schauen, welche man sich gegebenenfalls zunutze machen möchte.

Kosten sparen Investitionen in Fonds sind oftmals mit recht hohen Kosten verbunden. Mit einer intelligenten Fondsauswahl, wie sie beispielsweise Condor bietet, können die Fondskosten jedoch deutlich reduziert werden. Ein Beispiel: Den beliebten Fonds Flossbach von Storch Multiple Opportunities gibt es in zwei Varianten: R mit laufenden Kosten von 1,61 Prozent per annum und I mit laufenden Kosten von 0,87 Prozent per annum. Die Wertpapiere innerhalb des Fonds sind identisch. Die Variante R kann ein privater Anleger in seinem Depot auswählen. Dagegen steht die günstigere Variante I in der Regel ausschließlich institutionellen Anlegern wie Condor zur Verfügung und ist mit einer hohen Mindestabnahmesumme

verbunden, die ein privater Anleger in der Regel nicht leisten kann.

Über Condor erhalten Kunden jedoch Zugang zu diesen günstigen Anteilklassen. Weniger Kosten gleich höhere Rendite! Ein einfacher Vergleich zeigt: Hätten wir zum 01.05.2014 50.000 Euro investiert, wäre der Portfoliowert nach zehn Jahren zum 30.04.2024 mit der R-Variante 88.676 Euro – ohne Berücksichtigung von Steuern und Vertragskosten. Mit der günstigeren I-Variante ergibt sich ein Portfoliowert von 94.413 Euro. Das sind 5.737 Euro mehr. Darüber hinaus kauft Condor die Fondsanteile ohne Ausgabeaufschlag und gibt auch diesen Vorteil an die Kunden weiter.

Steuervorteile: Die etwas andere Rendite

Beispiel Steuervorteile – diese beruhen auf zwei Säulen: Zum wird die Besteuerung erst bei tatsächlicher Auszahlung an den Kunden fällig. Vorher bleiben alle Erträge – zum Beispiel durch Ausschüttungen oder zwischendurch realisierte Gewinne – steuerfrei im Vertrag und können sich somit weiter vermehren. Zum anderen werden auch bei der späteren Auszahlung nur 50 Prozent der Erträge besteuert – sofern der Kunde dann älter als 62 Jahre und der Vertrag seit mindestens zwölf Jahren gelaufen ist. Erfolgt die Auszahlung nicht als Kapitalauszahlung, sondern als monatliche Rente, bleiben die angesparten Erträge sogar komplett steuerfrei. Besonders für investmentaffine Kunden, die ihre Anlagen gerne umschichten, ist dieser Vorteil von Bedeutung. Denn: Die gerade wieder abzuführende

Vorabpauschale bei thesaurierenden Fonds, die bei vielen Fondsinvestoren aktuell für Verdruss sorgt, fällt im Rahmen einer Lebensversicherung nicht an.

Passt sich dem Leben an Fondsgebundene Rentenversicherungen wie die der Condor überzeugen zudem durch ihre Anpassungsfähigkeit: Kunden können sowohl während des Sparens als auch, wenn sie schon Rente beziehen, Kapital entnehmen. Sie haben aber auch die Möglichkeit, Zuzahlungen zu leisten und den Rentenbeginn zu verschieben. Dies bietet alle nötigen Optionen, um den Vertrag den Veränderungen im Leben anzupassen. Beim Investieren für das Alter sollten die Überlegungen also nicht beim Sparen aufhören. Genauso wichtig ist, wie die Zeit nach dem Sparen gestaltet ist. Der Kunde kann zum Rentenbeginn wählen, ob er sein angespartes Kapital sofort vollständig ausbezahlt haben möchte oder ob er eine monatliche Rente bevorzugt. Fakt ist: Die günstigste Möglichkeit, eine verlässliche monatliche Rente in einer gewünschten Mindesthöhe zu erzielen, ist die Rente eines Lebensversicherers. Und das Beste daran ist: Wer einmal in Rente ist,

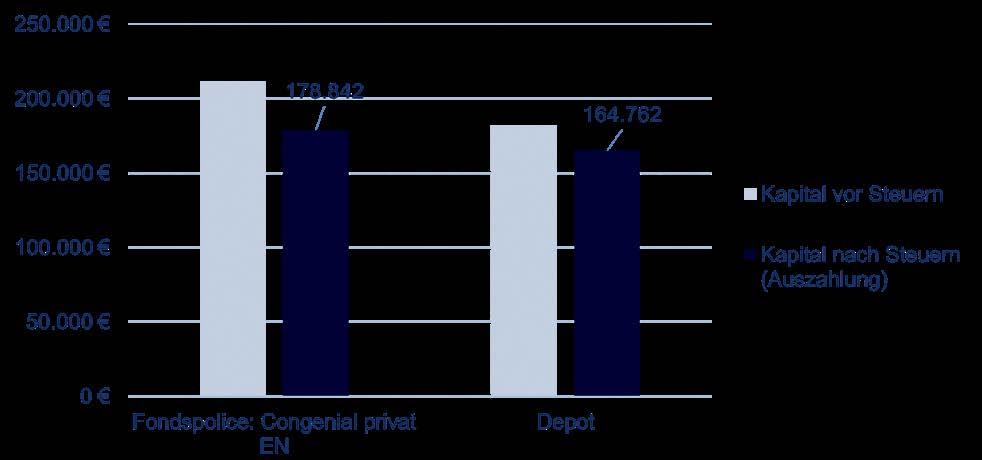

Die Kombination aus einer intelligenten Fondsauswahl und Steuervorteilen kann im Rahmen einer Fondspolice einen deutlichen finanziellen Vorteil ergeben, wie die folgende Grafik zeigt:

braucht sich dann um nichts mehr kümmern. Die Rente fließt Monat für Monat ohne weiteres Zutun –und das ein Leben lang. Denn wie viele haben im Alter von 75, 80 oder älter wirklich noch die Muße, sich aktiv um ihr Depot zu kümmern und das Auf und Ab der Kapitalmärkte im Blick zu behalten?

So wird auch bei der oft genannten Alternative, dem Auszahlplan, nicht beachtet, dass die Schwankungen der Wertentwicklung selbst bei einer insgesamt positiven Entwicklung dazu führen können, dass das Kapital nicht bis zum Lebensende reicht. Ursache hierfür ist ein negativer sogenannter Cost-Average-Effekt.

Fazit

Versicherungslösungen bieten zahlreiche, oft unbekannte Möglichkeiten, sein Investment zu optimieren. Wer sich Gedanken macht, wie er heute investieren will, sollte daher eine gute, fondsgebundene Rentenversicherung bei seinen Überlegungen nicht außer Acht lassen. Denn viele der beschriebenen Vorteile gibt es eben nur im Rahmen einer Versicherung. www.condor-versicherungen.de

Beispielhafte Berechnung: Annahmen: Einmalanlage 50.000 Euro, Anlagebeginn: 01.06.2024, Wertentwicklung 6 Prozent pro Jahr, keine Umschichtungen. Condor Fondspolice: Tarif C78 EN (Versicherungskosten berücksichtigt), Fonds FvS Multiple Opportunities I (WKN A1W0MN, laufende Kosten 0,87 Prozent); Todesfall-Leistung vor Rentenbeginn: Policenwert. Depot: Ausgabeaufschlag 0,0 Prozent, Depotgebühren 0,00 Euro, Orderentgelt 0,00 Euro. Fonds FvS Multiple Opportunities R (WKN A0M430, laufende Kosten 1,63 Prozent), weil die institutionelle Anteilklasse von Condor nicht handelbar ist. Kunde: Geburtsdatum 01.05.1990, ledig, Bruttogehalt 5.000 Euro monatlich, freiwillig in der GKV versichert, Sparerpauschbetrag ausgeschöpft, Vorabpauschale berücksichtigt. Rentenbeginn 67 Jahre

VERMÖGENSVERWALTUNG | VON JENS BARTELS

Gerade in Zeiten volatiler Finanzmärkte ist es wichtig, Anleihen, Gold oder defensiv ausgerichtete Aktien zu halten, um das Portfolio zu stabilisieren. Wer den Aufwand reduzieren möchte, ständig über das Geschehen auf den Finanzmärkten informiert zu sein, gibt sein Vermögen in professionelle Hände.

Die europäischen Vermögensverwalter stehen unter Druck. Sie kämpfen mit Gewinnrückgängen, einer wachsenden Kluft zwischen den Besten und dem Rest, der Verlagerung zu passiven Anlagen sowie einer unterschiedlichen Wachstumsdynamik in den Bereichen Privatmärkte und ESG. Zu diesen Ergebnissen kommt eine aktuelle Studie der Unternehmensberatung McKinsey & Company. Bemerkenswert ist unter anderem, dass sich die

nun bei knapp 70 Billionen Euro und macht 73 Prozent des gesamten Finanzvermögens aus.

Alternative für Anleger

Dabei bietet die Vermögensverwaltung wertvolle Vorteile, die dazu beitragen können, das Vermögen zu schützen und langfristig zu vermehren. Gerade der Mix aus Expertise, strategischer Diversifikation, Risikomanagement und Zugang zu exklusiven Anlagemöglichkeiten der professionellen Vermögensverwalter erhöht oftmals die Renditechancen. Studien zeigen beispielsweise immer wieder, dass es einem aktiven Management öfter gelingt, etwa in bestimmten Märkten wie Schwellenländern oder auch bei Nebenwerten die zugrunde liegende Benchmark zu schlagen. Dies ist vor allem dort möglich, wo

Der Zugang zu exklusiven Anlagemöglichkeiten von professionellen Vermögensverwaltern erhöht die Renditechancen.

Rentabilitätslücke zwischen den Vermögensverwaltern des obersten und des untersten Quartils stark vergrößert hat, mit einem Gewinnspannen-Delta von 28 Prozentpunkten (54 Prozent gegenüber 26 Prozent). Das sind zehn Punkte mehr als im Jahr 2018. Die Gründe für die wachsende Rentabilitätslücke: Den Akteuren im obersten Quartil ist es gelungen, ihre Erträge zu steigern und gleichzeitig die Kosten aktiv zu managen. Ein weiteres interessantes Ergebnis: Zinserhöhungen und die Marktvolatilität der Jahre 2022 und 2023 haben den Anteil der nicht verwalteten Finanzanlagen seit 2021 um etwa zwei Prozentpunkte erhöht. So liegt das gesamte nicht verwaltete Vermögen

Informationsasymmetrien vorliegen und somit nicht alle Marktinformationen allen Teilnehmern in Echtzeit zur Verfügung stehen. Zu den weiteren Pluspunkten gehört darüber hinaus, dass die Vermögensverwaltung den persönlichen Zeit- und Arbeitsaufwand erheblich reduziert. Vermögende müssen sich also nicht mehr um die Details kümmern, sondern erteilen einfach ein Mandat für Anlageziele, Anlagehorizont und Risikoprofil.

Angebote neu denken Klar ist: In Zukunft wird der technologische Fortschritt die Rolle der Berater und die User Experience auf dem Markt der Vermögensverwaltung

Vermögensverwalter kombinieren verschiedene Anlageklassen.

SCHON GEWUSST?

Zu den Aufgaben von Family Offices gehört vorrangig die Verwaltung von Vermögenswerten und Finanzangelegenheiten sehr wohlhabender Familien oder Einzelpersonen. Nun hat die USBank J.P. Morgan für ihren „Global Family Office Report 2024“ weltweit 190 Single Family Offices nach ihren aktuellen Investitionspräferenzen befragt. Demnach erkennen Family Offices immer mehr die Bedeutung der Diversifikation ihres Anlageportfolios und investieren verstärkt in verschiedene alternative Anlageklassen, um Risiken zu streuen und Renditen zu maximieren. So liegt die durchschnittliche Allokation in alternative Investments mittlerweile bei mehr als 45 Prozent. Sie teilen sich auf in Private Equity (17,14 Prozent), Immobilien (14,47 Prozent), Hedgefonds (5,23 Prozent) und Venture Capital (4,85 Prozent) sowie private Kredite (4,02 Prozent). Interessant ist auch das Thema Rendite: Die Umfrage hat ergeben, dass Family Offices im Durchschnitt eine jährliche Portfoliorendite von elf Prozent für ihre Anleger anstreben.

stark verändern. So erwarten laut der Studie „Building a Future-Ready Investment Firm” 60 Prozent der befragten Berater in den nächsten drei Jahren den Einsatz von KI-Tools. 67 Prozent werden vermehrt auf hybride, technologiegestützte Ansätze setzen.

Gleichzeitig fragen Anleger in diesem Zeitraum zunehmend hochwertige Produkte und Dienstleistungen nach, angefangen bei alternativen Anlagen (62 Prozent), Rentenversicherungen (50 Prozent) und ESG-Investitionen (39 Prozent) bis hin zu diskretionären Anlagen (60 Prozent), Steuerplanung (44 Prozent) und Private Banking (41 Prozent). Um dies zu erreichen, muss die Branche Angebote für die Zukunft des Investierens innovativ gestalten.

Der Druck auf mehr Innovationen sowie die Notwendigkeit der Beschleunigung der digitalen und prozessualen Transformation wachsen auch deswegen, weil die Anleger der Generationen Y und Z zunehmend an Einfluss gewinnen. So wünschen sich laut der Studie 74 Prozent der Yler und Zler von ihren Anbietern ein digitales Erlebnis, das vergleichbar mit dem Erlebnis führender digitaler Unternehmen ist. Zugleich würden sich 60 Prozent der Anleger generationenübergreifend darüber freuen, wenn Firmen des Wealth Managements ihnen bessere digitale Tools zur Verfügung stellten, damit sie ihre Anlagen direkt verwalten können.

EDELMETALLINVESTMENTS | VON JENS BARTELS

Der Goldpreis verweilt in Reichweite zum im Mai 2024 aufgestellten Allzeithoch. Gründe für die ungebrochene Attraktivität des Edelmetalls gibt es genug. Gerade Investorinnen und Investoren mit langfristigem Anlagehorizont schätzen in Zeiten wirtschaftlicher Unsicherheit, von Kriegen und Krisen den Status dieser Anlageform als sicherer Hafen.

Barren, Münzen, Schmuck: Der Goldschatz der Deutschen ist nach dem Corona-Boom wieder etwas kleiner geworden, bleibt aber auf hohem Niveau. Nach dem Rekordvolumen von 9.089 Tonnen im Jahr 2021 waren hierzulande Anfang des laufenden Jahres immer noch 9.034 Tonnen des Edelmetalls in privatem Besitz, haben Forscher der Steinbeis-Hochschule Berlin im Rahmen einer aktuellen Studie für die Frankfurter Reisebank ermittelt. Diese unvermindert große Beliebtheit finden die Studienautoren bemerkenswert, denn angesichts der Höchstpreise hätte man erwarten können, dass mehr Menschen Gold veräußern, als es zu kaufen. So kletterte der Preis des gelben Edelmetalls seit Jahresbeginn bis auf ein Rekordhoch von 2.431 US-Dollar pro Feinunze, zuletzt waren es immer noch mehr als 2.300 Dollar (ungefähr 2.140 Euro).

Schutz in ungewissen Zeiten Gold bleibt bei Anlegern in Deutschland gefragt – und Gründe dafür gibt es viele: Zwar hat die Inflation in den vergangenen Monaten nachgelassen, aber Kriege und Krisen stützen die Nachfrage nach dem Edelmetall ebenso wie die Ungewissheit über den Ausgang wichtiger Wahlen wie etwa in den USA im November 2024. Auch regelmäßige Goldkäufe verschiedener Notenbanken in den vergangenen Jahren zur

lässt sich sowohl physisch als auch virtuell halten.

Diversifizierung ihrer Währungsreserven sowie Zinsfantasien an den Börsenplätzen treiben den Preis für das Edelmetall. Die Idee dahinter: Sinken die Zinsen, wird das Halten von Gold attraktiver.

Portfolio diversifizieren

Ein weiterer nicht zu unterschätzender Mehrwert für die Beliebtheit von Gold: Anleger zahlen keine Abgeltungsteuer auf den Gewinn, wenn sie Gold als Barren, Münzen oder Zertifikate mit Lieferanspruch mindestens ein Jahr lang halten. Allerdings sollten Edelmetallinvestoren nicht vergessen: Auch eine Anlage in Gold ist trotz der jüngsten Wertentwicklung

Entwicklung des durchschnittlichen Goldpreises in den Jahren von 2010 bis 2023 in US-Dollar je Feinunze

eine riskante Form der Geldanlage, und der Kurs des Edelmetalls kann stark schwanken. Zudem macht man nur bei steigenden Kursen des Edelmetalls Gewinn, denn auf Gold gibt es weder Zinsen noch Dividenden. Aus diesem Grund raten die Experten der Verbraucherzentrale von einer Anlage in Gold von deutlich über zehn Prozent des Vermögens ab.

Gold bleibt bei Anlegern in Deutschland gefragt.

Wie stark kann Künstliche Intelligenz die Kapitalmärkte verändern? Diese Frage bewegt die Branche stark. Die Deutsche Vereinigung für Finanzanalyse und Asset Management (DVFA) hat ihre Mitglieder befragt, ob KI zu tiefgreifenden Veränderungen führen kann. So ganz sicher sind sich die befragten Investment Professionals nicht. In drei bis fünf Jahren könne sie es – vielleicht. So das Fazit der Umfrage. Stellvertretendes DVFA-Vorstandsmitglied Christoph Schlienkamp hat indes eine klare Meinung dazu, wie weit die

sind dabei

IMPRESSUM

Projektmanagement Ingo Schulz, ingo.schulz@reflex-media.net Redaktion Jürgen Ackermann, Jens Bartels, Michael Gneuss, Katharina Lehmann, Thomas Schulz, Andreas Taler Layout Silke Schneider, grafik@reflexmedia.net Fotos iStock / Getty Images, Coverbild iStock / haveseen Druck Badische Neueste Nachrichten Badendruck GmbH V.i.S.d.P. Redaktionelle Inhalte Michael Gneuss, redaktion@reflex-media.net Weitere Informationen Pit Grundmann, pit.grundmann@reflex-media.net, Reflex Verlag GmbH, Hackescher Markt 2–3, D-10178 Berlin, T +49 (0)30 / 200 8949 0, www.reflex-media.net Diese Publikation des Reflex Verlages erscheint am 4. Juli 2024 im Handelsblatt. Der Reflex Verlag und die Handelsblatt Media Group & Co. KG sind rechtlich getrennte und redaktionell unabhängige Unternehmen. Inhalte von Werbebeiträgen wie Unternehmens- und Produktporträts, Interviews, Advertorials, Anzeigen sowie Gastbeiträgen und Fokusinterviews geben die Meinung der beteiligten Unternehmen beziehungsweise Personen wieder. Die Redaktion ist für die Richtigkeit der Beiträge nicht verantwortlich. Die rechtliche Haftung liegt bei den jeweiligen Unternehmen. KOMMENTAR

UNSERE NÄCHSTE AUSGABE

HAUCK AUFHÄUSER LAMPE

PRIVATBANK AG 3 Kaiserstraße 24 60311 Frankfurt am Main www.hal-privatbank.com

Fidelity International 5 FIL Investment Services GmbH Kastanienhöhe 1 61476 Kronberg im Taunus www.fidelity.de/etfs

Raisin GmbH 7 Schlesische Straße 33/34 10997 Berlin www.weltsparen.de

Unabhängigkeit der künstlichen von der menschlichen Intelligenz an den Kapitalmärkten gehen darf. KI dürfe nicht nur mit KI-Ergebnissen gefüttert werden. Schlienkamp befürchtet Zirkelschlüsse und einen „globalen maschinellen Consensus“ – und schließlich das Ende der Kapitalmärkte mit ihrer gesamtwirtschaftlichen Allokationsfunktion. So dürfe KI kein „Autopilot“ werden. Denn dann könne kein Investor mehr einen Vorsprung im Wettbewerb erzielen und den Unterschied im Markt ausmachen.

Michael Gneuss Chefredakteur

B2MS GmbH 8 Westendstraße 3 01187 Dresden www.b2ms.de

BayernInvest Kapitalverwaltungsgesellschaft mbH 9 Karlstraße 35 80333 München www.bayerninvest.de

Forum Nachhaltige Geldanlagen e. V. 10 Motzstraße 3 SF 10777 Berlin www.forum-ng.org

Bauchgefühl Ein Thema, über das niemand gerne spricht: die Verdauung. Dabei können Magen-DarmBeschwerden Betroffene im Alltag vor immense Herausforderungen stellen. Der Reflex Verlag holt Verdauungsprobleme aus der Tabuzone und schärft das Bewusstsein für unsere Körpermitte.

Erfahren Sie mehr am 22. Juli in der Frankfurter Allgemeinen Zeitung.

LHI Gruppe 11 Emil-Riedl-Weg 6 82049 Pullach i. Isartal www.lhi.de

Condor LebensversicherungsAktiengesellschaft 13 Heidenkampsweg 102 20097 Hamburg www.condor-versicherungen.de

JETZT SCANNEN Unsere Ausgaben finden Sie auch auf unserem Reflex-Portal: www.reflex-portal.de