Hay buenas señales para el campo, especialmente puertas adentro.

Lo que no es poco manifestarlo como contraste a tantos reclamos que se hacen desde el sector y tantos avatares que lo han afectado permanentemente. No se trata de ningún anuncio espectacular de la política de gobierno, a quien le queda por resolver temas clave como la eliminación de las retenciones a las exportaciones de granos.

Hay perspectivas de que se logrará una campaña que puede superar a la anterior, con una trilla de soja algo atrasada por el clima, precios internacionales sostenidos ahora por 90 días (por la tregua entre EEUU y CHINA), y con un pronóstico de excelentes condiciones para los cereales de invierno, a los cuales llegarían incentivos para trigo por la baja de retenciones.

En general se observa un panorama atractivo tanto para la agricultura, la ganadería y la lechería, aunque hay que decir que existe un potencial en todas las actividades que puede llegar de la mano de un proceso virtuoso que pondrá al país como escenario ideal para las inversiones en toda la cadena agroindustrial y agroalimentaria. Las decisiones políticas pueden contribuir al crecimiento y desarrollo de todas las economías regionales.

La provincia de Santa Fe registra un récord histórico de área sembrada, un dato testigo que refleja la apuesta que hacen los productores todos los años en la pampa húmeda. Según datos oficiales, la campaña que está finalizando alcanzó los 6,32 millones de hectáreas, impulsada por el crecimiento de soja, trigo y girasol. Así, la recuperación del agro sostiene el repunte económico santafesino y potencia las exportaciones.

El incremento interanual fue de 240.000 hectáreas, con avances en cultivos como soja, que creció en 340.000 hectáreas, y trigo, con un aumento de 146.000 hectáreas. También mostraron subas girasol (58.900 ha), sorgo (35.902 ha), algodón (14.700 ha), cebada (6.884 ha) y arroz (300 ha). La única caída se registró en maíz, con una baja de 360.000 hectáreas, atribuida a los temores por la plaga de chicharrita, particularmente en el norte provincial.

del año, Santa Fe exportó por USD 2.207 millones, un 17% más que en igual período de 2024, con una fuerte participación de las Manufacturas de Origen Agropecuario (MOA), que alcanzaron USD 1.758 millones. Se destacaron los subproductos del complejo sojero y un buen nivel de actividad en la industria aceitera.

Pero lo más significativo son las posibilidades de crecer de la mano de los procesos tecnológicos que están disponibles y que muchos productores utilizan, aún sin generalizarse. El gran desafío quedó expuesto en el reciente 17º Simposio de Fertilidad realizado en Rosario al cual Nuestro Agro asistió. Expertos en el área hicieron un llamado a construir una agricultura mejor nutrida que ayude a alcanzar el potencial de los cultivos, al tiempo que se devuelve a los suelos lo que se extrae.

Las decisiones sobre nutrición del suelo impactan en 3 dimensiones: el ambiente, la productividad y rentabilidad del sistema agrícola, y también en la cantidad y calidad de los alimentos producidos.

Desde una perspectiva productiva, se estima que la campaña 2024/25 generará 20,4 millones de toneladas, una cifra que se ubica apenas por debajo del récord alcanzado en 2019/20.

Este empuje del agro se complementa con un contexto económico provincial en recuperación. En enero de 2025, la actividad económica de Santa Fe creció 6,4% interanual, el mayor incremento para ese mes desde 2010. A lo largo de 2024, el repunte acumulado fue del 5,3%, revirtiendo la caída de -7,3% registrada en 2023, cuando la sequía golpeó con fuerza.

Las exportaciones también reflejan este impulso. En el primer bimestre

Desde este simposio se subrayó que el deterioro sostenido de la fertilidad de los suelos es una señal de alarma que obliga a revisar las estrategias de manejo nutricional. Si bien se observa cierta estabilización en algunas variables, la reposición de nutrientes sigue siendo insuficiente en gran parte del país, y los sistemas productivos continúan extrayendo más de lo que reponen.

La Agricultura de Precisión y las buenas prácticas agrícolas está en manos de los productores y en ellos también el crecimiento del cual siempre se habla. Alrededor de 40 millones de toneladas de granos se dejan de producir por una fertilización ineficiente. La nutrición deficiente de los cultivos en Argentina ha generado pérdidas millonarias para el sector agrícola, un problema que persiste a pesar del crecimiento en el uso de fertilizantes.

Pero además, con las inversiones y políticas adecuadas, el campo podría sumar por campaña unos US$ 17.000 millones en exportaciones adicionales en los próximos 10 años.

Así lo reveló un nuevo estudio de la Bolsa de Comercio de Rosario, que se realizó a partir de la herramienta adquirida AGMEMOD, que permite simular escenarios de largo plazo para el agro.

Según este modelo, bajo condiciones ideales, el país podría incorporar el equivalente a un nuevo “complejo soja” a su matriz exportadora.

De “lo logrado” a lo “por lograr” hay todavía un largo trecho en la agroindustria argentina. Su avance fue y es a pasos agigantados, pero aún lejos de su máximo potencial. Solo se necesita lo de siempre: estabilidad macroeconómica, perspectiva y entusiasmo empresarial, y buen criterio desde el Gobierno.

Con interrogantes en la previa, el nuevo ciclo de “la fina” se estima tendrá una superficie superior a los ocho millones de hectáreas (trigo y cebada), que podrían aportar un volumen histórico de granos. Qué deparan el clima, el mercado y especialmente, el Gobierno, en medio de un escenario incierto en cuanto a la rentabilidad y la presión fiscal. Señales positivas pero con nubarrones.

Luego de muchos años luchando contra la sequía y el margen neto del cultivo, el área de trigo 2025/26 alcanzaría nuevamente el máximo histórico, según lo estiman las entidades privadas y el propio Gobierno. Durante el último mes, desde la Bolsa de Cereales de Buenos Aires realizaron consultas específicas a la red de colaboradores (la más importante del país en este cultivo) y se analizaron las distintas variables que inciden en la decisión de siembra de trigo, cuyos resultados destacan un escenario más alentador que el registrado en campañas anteriores.

Los perfiles hídricos presentan niveles óptimos, mejores que los del mismo período del año pasado y, en lo que respecta al mediano plazo, las perspectivas climáticas para este otoño-invierno se muestran más favorables que en el ciclo anterior, lo que permite proyectar un buen comienzo de campaña.

Mientras que el 2024/25 estuvo influenciado por un evento “La Niña”, que redujo considerablemente las lluvias durante la ventana de siembra, los pronósticos actuales

indican la posible consolidación de un evento “Neutral Cálido”, asociado a mayores precipitaciones incluso durante el semestre frío, lo que permitiría cumplir los planes de siembra, y durante el desarrollo de la primavera, abasteciendo el cultivo durante su mayor demanda. Este cambio en las perspectivas climáticas es uno de los principales factores que explican la mejora en las proyecciones de siembra para esta campaña.

Las zonas del centro y norte del área agrícola muestran intenciones de siembra superiores a las del ciclo previo, destacándose el oeste de Buenos Aires, Córdoba y el norte del país, como las regiones con mayores incrementos interanuales, luego de haber registrado fuertes reducciones entre las campañas 2020/21 y 2023/24 debido al déficit hídrico.

Además, en la región norte, las últimas dos campañas resultaron particularmente adversas para los cultivos de

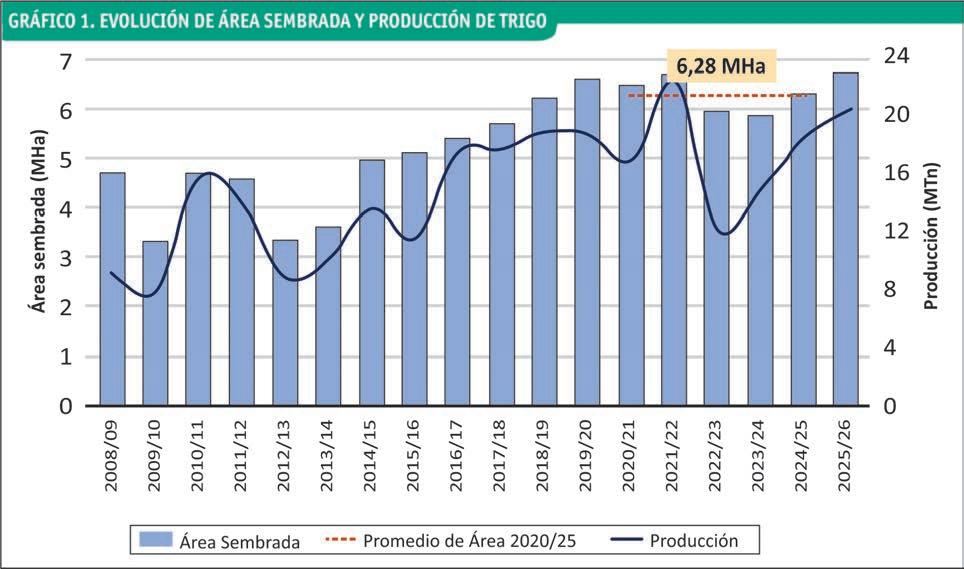

gruesa, por lo que la posibilidad de implantar un cultivo de invierno que permita generar ingresos -aun en un contexto de márgenes ajustados y alta variabilidad en la cobertura de costos- también incide en las decisiones de siembra. Por su parte, la relación insumo-producto muestra una mejora respecto a campañas anteriores. Sin embargo, los márgenes proyectados continúan siendo reducidos o incluso negativos en muchas zonas. Por lo cual, la evolución futura tanto de los precios como de los costos de producción del cereal será determinante de la decisión de siembra. En este contexto, se estima una superficie de trigo que alcanzaría las 6.700.000 hectáreas a nivel nacional (Gráfico 1), igualando el máximo histórico de siembra registrado en la serie PAS para este cultivo (campaña 2021/22), y reflejando un incremento interanual del 6,3 % y de 6,7 % respecto al promedio de las últimas 5 campañas. En cuanto a la producción, el volumen final alcanzaría 20,5 MTn, superando al ciclo previo en 10,2 % y al promedio de las

>> p. 8

últimas 5 campañas en 20,2 %.

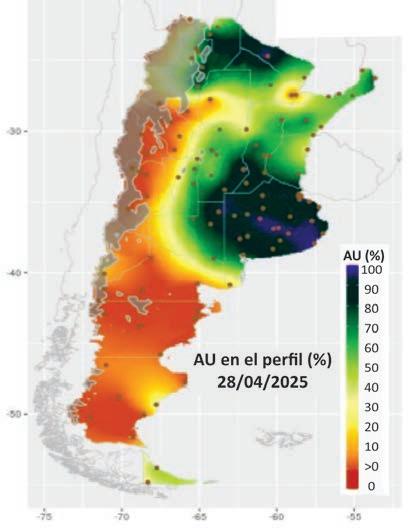

Estimación de superficie

En las regiones del norte del área agrícola nacional, el cultivo de trigo mantiene su rol de “doble propósito”, siendo implantado principalmente como cobertura invernal, aunque con posibilidad de cosecha en caso de que las condiciones ambientales y el potencial de rendimiento lo justifiquen. Si bien estas áreas tienen una participación acotada al volumen de producción nacional, su relevancia radica en su condición de zonas primicia. La recomposición parcial de las reservas hídricas del perfil, producto de las precipitaciones registradas durante lo que va del otoño (Mapa 1), sumada a las expectativas de un trascurso de ventana de siembra con buen aporte de lluvias, podría favorecer una recuperación del área implantada en la presente campaña (variación interanual: +9 %), particularmente luego de dos ciclos consecutivos en los que los cultivos estivales fueron severamente afectados por déficit hídrico, temperaturas extremas y elevada incidencia de adversidades bióticas.

La región centro-oeste del área agrícola nacional, que entre las campañas 2020/21 y 2023/24 registró una retracción sostenida en la superficie destinada a trigo como consecuencia del prolongado déficit hídrico, presenta actualmente un escenario con elevado potencial de recuperación (variación interanual: +10 %). La recarga de los perfiles edáficos tras las precipitaciones acumuladas en el transcurso del otoño, sumada a perspectivas agroclimáticas favorables durante la ventana óptima de siembra (Figura 2), favorecen una mejora en las condiciones de implantación. En este marco, el trigo se perfila como una alternativa agronómicamente viable y económicamente más atractiva, que además contribuye a la cobertura y conservación del suelo, promoviendo un incremento del área sembrada en la región.

En el centro-este del área agrícola, la segunda región más representativa en términos de superficie y volumen de producción de trigo a nivel nacional, se prevé también una expansión del área implantada durante la campaña

2025/26 (variación interanual: +8 %). Esta proyección se fundamenta en una adecuada disponibilidad hídrica acumulada durante el otoño y en las favorables perspectivas climáticas para el trimestre mayo-julio, que indicarían una continuidad en los aportes de humedad a lo largo de la ventana de siembra. A su vez, la mejora en la relación insumo-producto fortalece los márgenes proyectados bajo esquemas tecnológicos intermedios y altos, predominantes en estas zonas. En este contexto, el trigo recupera competitividad frente a otras alternativas productivas, consolidándose como una opción atractiva dentro de la rotación invernal.

En el sur del área agrícola, la región históricamente especializada en la producción de fina, la relación trigo/cebada es la variable que termina de ajustar el área nacional. Hasta el momento, las previsiones sugieren que el área de ambos cultivos se mantendría. Sin embargo, dado que esta relación se define al momento de iniciar las labores de implantación (las cuales se extienden hasta mediados de agosto con la inclusión de ciclos cortos), en los próximos meses podría registrarse una inclinación hacia alguno de estos cereales que modifique el escenario planteado a la fecha. En este sector, el área de cereales de invierno se mantiene prácticamente constante, pero las precipitacio-

nes recientes que han recargado las reservas hídricas del perfil, sumadas a un escenario de mejora en la relación insumo/producto, fortalecen la intención de mantener y eventualmente incrementar el paquete tecnológico.

El escenario climático, define todo

El otoño de 2025 se caracterizó por un contexto climático positivo, impulsado por la disipación del evento “La Niña débil” que afectó la campaña anterior y el posterior establecimiento de condiciones “Neutral cálidas”. Esta transición permitió el regreso oportuno de las precipitaciones, contribuyendo a limitar las pérdidas en los cultivos estivales. No obstante, el proceso se manifestó con alta variabilidad, incluyendo tormentas intensas, lluvias torrenciales y granizo.

Durante el invierno, se espera que gran parte del área agrícola reciba precipitaciones dentro del rango medio estacional, lo que favorecería la implantación y emergencia de los cultivos invernales. El sector nordeste del área agrícola podría presentar excesos hídricos, mientras que el sudoeste y el área de Cuyo continuarían bajo un régimen más deficitario. Se prevén heladas de moderada a alta intensidad, producto del ingreso frecuente de masas de aire >> p. 10

L a campaña triguera 2025/2026 en Argentina se anticipa con expectativas positivas, especialmente en la Zona Núcleo, con posibles incrementos en la superficie sembrada y posibles récords de producción. Se espera una siembra récord, impulsada por condiciones climáticas favorables, buen estado de humedad y una positiva relación insumo/producto.

Factores Positivos

CONDICIONES CLIMÁTICAS. Se prevén lluvias normales o superiores a las normales en zonas clave como Córdoba, Santa Fe y Entre Ríos, lo que beneficiará el desarrollo del trigo.

HUMEDAD. Las excelentes reservas de humedad en la mayoría de las regiones agrícolas argentinas son un factor positivo para el cultivo.

RELACIÓN INSUMO/PRODUCTO. La relación actual entre trigo y urea es favorable, y los precios de insumos como fertilizantes y herbicidas podrían disminuir, lo que aumenta la rentabilidad del cultivo.

RENDIMIENTOS DE SOJA. Los primeros rendimientos de la cosecha de soja de segunda están sorprendiendo por sus buenos valores, lo que podría influir en la decisión de los productores de sembrar más trigo.

PRECIOS ATRACTIVOS. Se esperan precios atractivos a cosecha, con valores entre 215 y 220 dólares por tonelada, lo que genera interés en el cultivo.

Factores de Desafío

MÁRGENES AJUSTADOS. Aunque los márgenes son mejores que el año pasado, los valores siguen siendo ajustados, lo que requiere una gestión eficiente de los costos.

RENDIMIENTOS DE INDIFERENCIA. Los rendimientos de indiferencia son ligeramente mayores, lo que podría afectar la rentabilidad del cultivo si no se gestionan adecuadamente.

INCERTIDUMBRE EN EL MERCADO. La necesidad de importación de trigo por parte de Brasil, el principal comprador argentino, podría influir en la evolución del mercado y generar cierta incertidumbre.

ELIMINACIÓN DE RETENCIONES. El anuncio de la eliminación de retenciones por parte del presidente Milei, aunque positivo, podría generar incertidumbre en cuanto a los plazos y la forma en que se implementará.

PERSPECTIVAS PARA LA ZONA NÚCLEO. Se espera que la región núcleo se acerque a las 1,8 millones de hectáreas sembradas en el pasado, con la posibilidad de alcanzar un récord productivo.

El inicio de la campaña se da en un escenario de alta volatilidad global, marcado por incertidumbre en los mercados internacionales y tensiones geopolíticas.

En el escenario internacional actual, los mercados de granos presentan una dinámica marcada por una elevada volatilidad y una tendencia generalizada a la baja en los precios desde el año 2022. Esta evolución responde a una combinación de factores estructurales y coyunturales que afectan tanto a la oferta como a la demanda global. En lo que respecta al precio en el mercado de Chicago, el trigo alcanza un promedio de 204 dólares por tonelada respectivamente, ubicándose 6 % por debajo del promedio alcanzado el año anterior.

En cuanto a las primeras estimaciones para la campaña 2025/26 elaboradas por la BCERBA indican que la producción mundial de trigo alcanzaría los 807 millones de toneladas (+ 1 % i.c.). Aun así, el consumo se mantendría por encima de la producción, lo que provocaría una nueva caída en los stocks globales, que hasta la campaña 2024/25 se ubica en los niveles más bajos en 10 años. Asimismo, los principales países exportadores están enfrentando distintos desafíos productivos: Australia atraviesa un ciclo de sequía, Estados Unidos mantiene una situación frágil para su trigo de invierno, y Rusia muestra signos de retroceso respecto a la campaña anterior.

Esta combinación podría limitar significativamente la disponibilidad de trigo en el mercado internacional, con

>> p. 9

polar desde el oeste cordillerano.

La primavera mantendría un panorama general positivo en términos hídricos, con registros abundantes en la mayor parte del área agrícola. No obstante, se prevé una reactivación del foco seco en el límite entre La Pampa,

un posible efecto alcista en los precios en el mediano plazo. En contraste, Brasil —el mayor comprador de trigo argentino— anticipa una buena cosecha local, lo que podría limitar su necesidad de importar en la próxima campaña.

En cuanto al precio local del trigo, actualmente la posición a cosecha se sitúa en los 205 USD por tonelada, lo que representa una caída del 5 % respecto al año anterior y del 11 % en comparación con el promedio de los últimos cinco años.

Sin embargo, la baja en los costos mejora la relación insumo/producto y permite proyectar una leve mejora en la rentabilidad proyectada. Específicamente, los precios de la urea y el fosfato diamónico presentan una baja interanual del 24 % y 14 %, respectivamente. Los herbicidas también muestran caídas relevantes: el 2,4-D registra una disminución del 19 %, mientras que el glifosato retrocede hasta un 29 %. Por el contrario, los combustibles experimentan un aumento del 7 % en comparación con abril del año anterior.

En términos relativos, la relación insumo/producto muestra una mejora significativa durante 2025 en comparación con los años previos. En el caso de los fertilizantes, se requieren menos quintales de trigo para adquirir una tonelada de urea (-29 % interanual) y de fosfato diamónico (-20 % i.a.), reflejando una mejora sustancial frente a los niveles registrados en 2023 y 2024. Una dinámica similar se observa en los herbicidas, donde tanto el 2,4-D como el glifosato exhiben una relación más favorable durante la mayor parte del año. Por el contrario, la relación con el gasoil se mantiene relativamente estable, aunque aún en niveles más accesibles que los observados en las dos campañas anteriores.

Cabe mencionar que, los márgenes proyectados continúan siendo reducidos o incluso negativos en muchas zonas. No obstante, cualquier incremento en los precios o una dismi-

Córdoba y Buenos Aires, asociado al ingreso tardío de aire frío desde el sur. La persistencia de tormentas en la Cordillera podría derivar en heladas tardías, mientras que las temperaturas presentarían valores superiores a los normales, aunque sin extremos.

En síntesis, si bien la tendencia climática para la cam-

nución adicional de los costos podría generar diferencias significativas en el resultado económico del productor En cuanto al aporte a la economía local, se estima que el trigo genere USD 3.600 millones, esto significaría una recuperación del 26 % en relación con la campaña previa, como consecuencia de mayor cantidad producida y caída en los costos. Por otro lado, el aporte a la recaudación fiscal sería de USD 937 millones (+7 %), y exportaciones por USD 3.404 millones (+14 %).

Con stocks globales en mínimos de una década y una leve recuperación en los márgenes productivos, Argentina mantiene condiciones favorables para fortalecer su rol como proveedor estratégico de trigo. No obstante, para capitalizar esta oportunidad, resulta fundamental sostener un marco de políticas que incentive la inversión, fomente la producción y promueva las exportaciones.

paña 2025/26 es en general favorable, persisten riesgos asociados a la alta variabilidad atmosférica, como eventos extremos de temperatura, precipitaciones desiguales y heladas fuera de término. Bajo este escenario, el manejo agronómico deberá priorizar una planificación prudente y adaptativa.

D

e acuerdo con un reciente relevamiento realizado por la Bolsa de Cereales de Córdoba (BCCBA), la campaña triguera 2025/26 marcaría un nuevo récord histórico en la provincia. La estimación preliminar indica que se sembrarían 1.750.600 hectáreas, lo que representa un aumento interanual del 3% y un 56% respecto al promedio histórico (2007-2024), posicionando a esta campaña como la mayor en superficie sembrada desde que se tienen registros. El crecimiento sostenido del cereal en Córdoba contrasta con la caída que experimentaría el garbanzo, cuya superficie se reduciría un 20 % en comparación con el ciclo previo, con una estimación de apenas 27.700 hectáreas. Los departamentos que registrarían la mayor superficie sembrada de trigo son San Justo, Unión y General Roca, tres zonas clave del este cordobés con alta tradición triguera y condiciones agroclimáticas favorables. En conjunto, estos distritos aportarían una porción significativa del total estimado.

Según el informe de la BCCBA, el principal factor que impulsó la decisión de siembra fue el clima. Las lluvias acumuladas durante el mes de marzo superaron los promedios históricos en todos los departamentos de la provincia, lo que elevó la humedad del suelo y generó condiciones ideales para avanzar con la implantación del cultivo.

A esta situación se suma una mejora en los márgenes económicos esperados para el cereal, que si bien continúan

siendo ajustados, muestran mejores perspectivas frente al ciclo anterior.

Este factor ocupó el segundo lugar en el ranking de motivadores, seguido por variables como la rotación de cultivos, la necesidad de cobertura del suelo, la disponibilidad

financiera y el costo de los fertilizantes.

La entidad afirma que un 46 % de sus colaboradores identificó al clima como el factor más influyente en la decisión de siembra, seguido por un 39 % que señaló los precios y la rentabilidad esperada del cultivo.

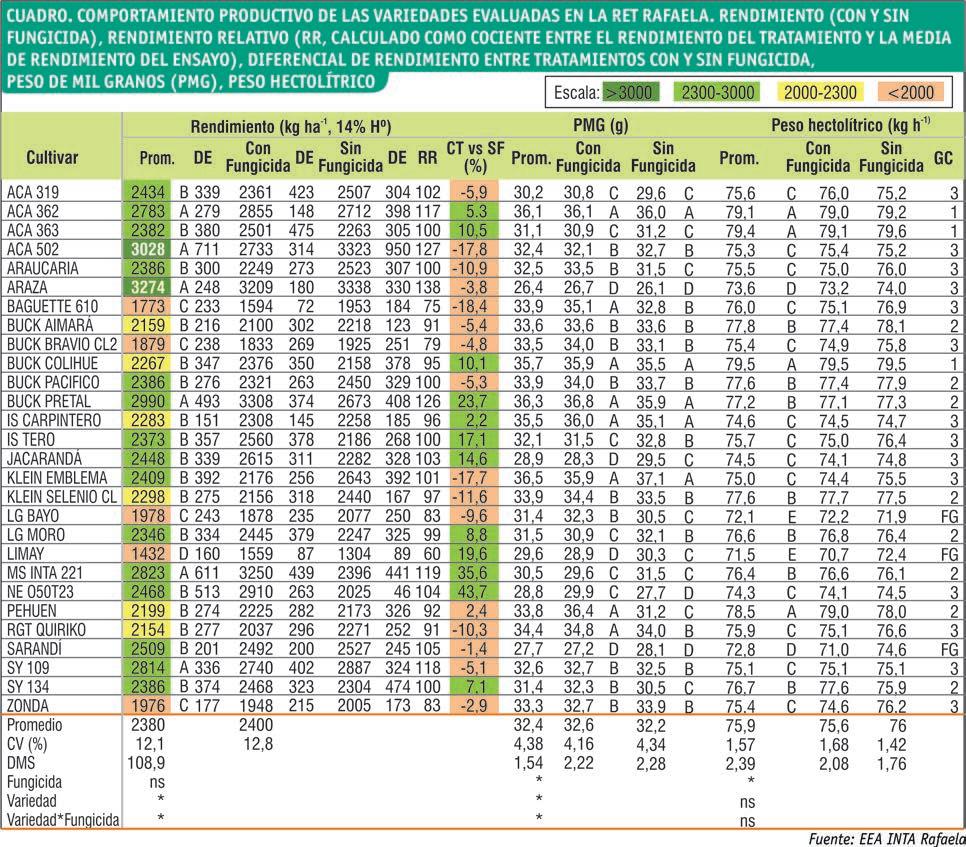

La Campaña 2024/25 de trigo es analizada en base a los ensayos realizados en la Experimental con todos los materiales que se utilizan en la región. Este es el detalle y los resultados del estudio.

Por Lucía Rosetti

Ing. Agr.

INTA Rafaela

La Estación Experimental Agropecuaria INTA Rafaela forma parte de la Red de Ensayos de Trigo nacional (RET) como sitio de evaluación en la subregión 2. La misma tiene como objetivo evaluar el comportamiento productivo y sanitario de las variedades de trigo registradas en el Registro Nacional de Cultivares. Este artículo presenta un resumen de la información disponible de forma completa, en la página web del Instituto Nacional de Semillas (INASE) que pone a consideración todos los comparativos de la red nacional de variedades según cada región para la campana-2024/2025.

El Estudio de Rafaela

Ubicación: Rafaela (31° 11’ S; 61° 30’ W).

Tipo de suelo: Argiudol típico (Serie Rafaela)

Unidad cartográfica: RAF09 2w(p)-76

Sistema de labranza: Siembra directa.

Cultivo antecesor: soja de primera

Fecha de siembra: 29 de mayo de 2024

Fecha de emergencia: 5 de junio de 2024

Fecha de cosecha: 21 de noviembre de 2024

Densidad de siembra: 250 plantas m2 (115 kg ha-1)

Fertilización: siembra (150 kgN ha-1), mediante urea (46%N)

Control de malezas: Presiembra (10-may): dicamba (150 cm3 ha-1) + glifosato (2,5 l ha-1) +metsulfurón metil (12 g ha-1) / Pre emergencia (30-may): glifosato (2,5 l ha1) + dicamba (150cm3 ha-1).

Condiciones climáticas

La campaña de trigo 2024 comenzó con condiciones climáticas favorables. Las lluvias otoñales (abril: 102,8 mm) permitieron una adecuada recarga del perfil hídrico del suelo, asegurando una correcta implantación del cultivo. Sin embargo, a lo largo del ciclo, el cultivo sufrió un marcado déficit hídrico. Las precipitaciones acumuladas entre mayo y agosto fueron de apenas 9,4 mm, lo que representa un 92 % por debajo de la media histórica (119,6 mm) para ese período.

Aunque es habitual que las lluvias sean escasas en invierno en la región, este déficit fue excepcionalmente severo. La situación se agravó en septiembre, mes clave para el período crítico del cultivo, cuando las precipitaciones fueron de solo 5,5 mm. Si bien en octubre las lluvias registraron valores normales, su ocurrencia tardía impidió que el cultivo las aprovechara, resultando en un impacto negativo sobre el rendimiento final. En total, durante el ciclo total del trigo se registraron 97,3 mm, cifra muy inferior a la de la campaña anterior (240,5 mm) y similar a la de 2022 (103,0 mm).

En cuanto a las condiciones térmicas, las temperaturas medias diarias fueron moderadas y en línea con los

valores históricos, favoreciendo el desarrollo del cultivo. Se registraron 46 eventos de heladas a lo largo del ciclo, un valor cercano al promedio anual de la localidad (41 días). De estas, tres ocurrieron en septiembre, coincidiendo con el período crítico del cultivo. No obstante, no se observaron efectos negativos debido a las heladas.

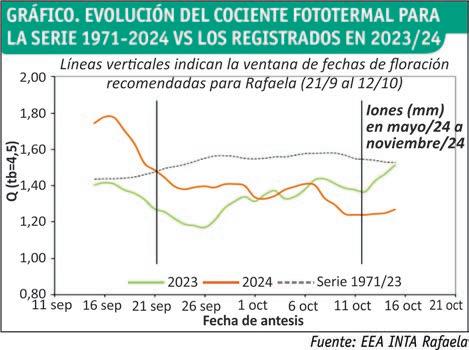

Para evaluar el impacto de las condiciones climáticas en el crecimiento del cultivo, se analizó el coeficiente fototermal (Q) (Fischer, 1985), que relaciona la radiación global incidente con la temperatura media diaria. Este índice agroclimático es un indicador del potencial de crecimiento por unidad de tiempo térmico y una referencia del rendimiento potencial en ausencia de restricciones hídricas, nutricionales y sanitarias. Durante la campaña 2024, el Q fue notablemente alto al inicio de la floración, superando la media histórica. Sin embargo, posteriormente presentó una caída abrupta, situándose por debajo de los valores históricos y acercándose a los registrados en 2023. En resumen, el Q durante la antesis se mantuvo por debajo de la media histórica, lo que sugiere una reducción en el número potencial de granos en comparación con años más favorables, evidenciando una menor potencialidad ambiental para el cultivo.

La Cooperativa ofrece a los productores una propuesta integral de servicios, insumos y financiamiento para potenciar los rendimientos, garantizando un manejo eficiente del cultivo.

Comienza una nueva campaña de trigo en la región y la Cooperativa Guillermo Lehmann pone en marcha su precampaña, acercando soluciones para que los productores logren una producción óptima.

El trigo volverá a ser un cultivo clave para los productores, fundamental para incluir en la rotación y cortar el año financiero tras los desafíos climáticos de las últimas temporadas.

Este año será esencial maximizar la productividad y gestionar el negocio de manera integral, buscando complementar el trigo dentro de cada sistema de producción y la estrategia particular de cada productor. Para alcanzar los mejores resultados, es necesario considerar factores clave en la producción de trigo. Entre ellos, el agua almacenada en los perfiles del suelo es determinante: medir este recurso garantiza una correcta implantación y un rendimiento mínimo asegurado. El servicio de sondeo mediante barreno hidráulico que ofrece la cooperativa permite conocer el contenido de humedad en profundidad. También es fundamental evaluar los nutrientes disponibles en el suelo; un diagnóstico preciso posibilita definir una estrategia de fertilización eficiente y seleccionar la dosis económica óptima para un cultivo rentable. Al respecto, se recomienda contratar este servicio que la Lehmann ofrece cada campaña, especialmente para los nutrientes con mayor dinámica en el suelo. En cuanto a la provisión de agroinsumos para la implantación y protección del cultivo, la Cooperativa cuenta con un portafolio completo, capaz de responder a cada necesidad. Ofrece las variedades de mejor desempeño en el mercado, fitosanitarios para el control de malezas y la protección de cultivos, así como los fertilizantes adecuados para cada estrategia. Todos los productos están disponibles a través de la unidad de negocio Agroinsumos

y cumplen con los estándares exigidos por los organismos pertinentes.

Además, la Lehmann dispone de un Centro de Almacenaje Transitorio de envases vacíos en la localidad de Pilar, de la mano de Campo Limpio.

Para quienes no disponen de maquinaria propia, la Lehmann ofrece servicios de aplicación de fertilizantes con equipos de última generación, incluyendo la opción de aplicación variable según los requerimientos específicos de cada lote.

Con el lanzamiento de la precampaña, la Cooperativa pone a disposición de sus asociados un programa de aprovisionamiento temprano de insumos, asegurando la disponibilidad necesaria para la siembra, junto a alternativas de financiación ventajosas y promociones especiales para potenciar la implantación del cultivo.

A esto se suma la importancia de contar con asistencia profesional en la comercialización y recepción de granos al momento de la cosecha, con un equipo preparado para defender los intereses del productor durante todo el proceso.

Con este enfoque integral, la combinación de servicios de acopio, combustibles, agroinsumos, seguros y soluciones tecnológicas, la Lehmann invita a sus socios a sumarse a una nueva campaña de trigo. El objetivo es que cada productor tenga una experiencia positiva y que la “Lehmann” continúe consolidándose como un aliado estratégico para todos sus asociados.

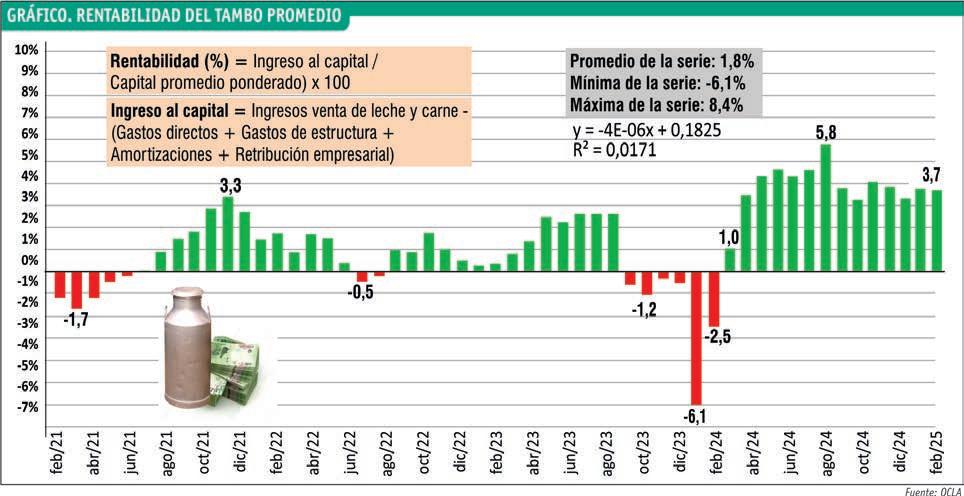

Con la información disponible de SENASA ahora con el Tablero Dinámico Mensual se puede extrapolar por tendencia como evoluciona la cantidad de tambos y de vacas que hay en el país. Según informó el OCLA, “la variación respecto al mes anterior es de -0,12% unidades productivas y +4,31% de vacas. La variación interanual de abril 2025 respecto a abril 2024 es de -5,5% unidades productivas y +4,7% de vacas (70.319 cabezas más, y 27.500 cabezas menos que en abril de 2023)”.

Además, “el año 2025 inicia con 9.129 unidades productivas de las cuales en abril se registran 9.079, ello implica 50 tambos menos que si lo extrapolamos al año significaría un 1,6% menos, tasa inferior a la observada en los últimos 10 años (-2,4% promedio anual)”, analiza OCLA.

“Evidentemente el crecimiento de la producción en el primer cuatrimestre de 2025 respecto a 2024 responde mayoritariamente al crecimiento de la producción individual, pero también al aumento del rodeo lechero”.

En cuanto a la distribución de tambos y vacas por provincia, al igual que la participación relativa y la cantidad de vacas por unidad productiva. El 91% de

los tambos y el 95,7% de las vacas en producción se concentran en la Cuenca Central (Santa Fe, Córdoba,

DE PRODUCCIÓN

Hasta 50 vacas

Entre 51 y 100 vacas

Entre 101 y 250 vacas

Entre 251 y 500 vacas

Entre 501 y 1.000 vacas

Más de 1.000 vacas

Buenos Aires y Entre Ríos). “También podemos ver un crecimiento importante de la cantidad de vacas por tambo que asciende a 171 cabeza, cifra que creció un 10,8% respecto al promedio de los últimos 10 años”, dice el OCL.

Por otra parte (ver Cuadro ), “los tambos con más de 500 vacas totales en producción son sólo el 6,5% de los tambos, pero tienen el 26,6% de las vacas y aportan más de un tercio de la producción total de leche. En el otro extremo se encuentran los tambos de menos de 100 vacas totales en producción que son el 33,5% de los tambos, tienen el 8,7% de las vacas y generan el 20% de la producción total.”

Como dato adicional, se incluye en este informe el gráfico de rentabilidad en los tambos, que completa ya 14 meses de rentabilidad positiva, algo que no ocurría en el sector desde hace muchos años. CUADRO.

Presenta los nuevos tractores Serie M con potencias desde 95 hasta 135 hp, acompañados de la línea de segadoras.

Kubota, representada por Mojón Uno S.A., participó de una nueva edición de Todo Láctea, la exposición integral del sector lechero, que se realizó en Esperanza, Santa Fe, del 13 al 15 de mayo.

La compañía presentó su reconocida línea de tractores versátiles de 95 a 135 hp, diseñados para potenciar la lechería, la producción de forrajes y la agricultura. Entre los destacados, se exhibieron segadoras Kubota origen Dinamarca acoplables a los tres puntos y de tiro desde 2.40 m a 3.60 m ancho de trabajo, equipadas con acondicionador goma-goma y discos triangulares de tres cuchillas, una tecnología única en el mercado.

Además, Mojón Uno S.A. ofreció planes de financiación directa de hasta 12 cheques, créditos especiales a través de convenios bancarios y canje cereal a futuro con soja mayo 2027. Kubota continúa reafirmando su compromiso con el desarrollo del agro argentino, brindando innovación, rendimiento y soluciones a medida del productor.

La Rural de Rafaela vuelve a la carga por los caminos rurales: “se necesita con urgencia que las obras en marcha se concluyan”.

Con la firme convicción de defender los derechos a sus socios y productores, desde la Sociedad Rural de Rafaela retoman la problemática del abandono de los caminos rurales, transitando ya el primer cuarto del Siglo XXI.

“Nuestros productores, las comunidades y la propia producción, siguen demorando su evolución porque no hay obras de infraestructura acordes ni en la región y la provincia, pero sobre todo en el país, de la mano de un sector agropecuario dispuesto a avanzar”, indicaron en un comunicado.

Debe señalarse que en la ruralidad se invierte en vehículos, en maquinaria, en tecnología, de forma constante para mejorar las condiciones tranqueras adentro y con el trabajo hacer los pagos de tasas e impuestos que las diferentes instancias de gobierno exigen. “Así como pasa en países que nos igualan en capacidades productivas, pero con la diferencia que ellos tienen caminos adecuados para crecer”, advirtieron.

Y agregaron: “miles de millones de pesos que cada mes quedan en la nada en todas las localidades son los que reclamamos que se pongan en acción para conseguir caminos que nos permitan circular con seguridad, con cualquier condición del tiempo y por cualquier motivo”.

La dirigencia rural está convencida que “sin infraestructura la gente no puede vivir en el campo”: las campañas agrícolas se demoran, los tambos no pueden sacar la

Los verdaderos caminos de la ruralidad por donde transitan productores y familias de trabajadores lucen en este lamentable estado.

leche, los chicos no pueden llegar a las escuelas y nadie puede atender las urgencias de los enfermos. “Eso que parece tan lógico es lo que enfrentamos cada día, sobre todo en jornadas de lluvia”, ironizaron.

Aunque el programa “Caminos de la Ruralidad”, devenido en “Caminos de la Producción” tiene ínfimos avances, se trata de trazas mínimas para atender las necesidades de todos los productores. “Sin caminos óptimos, los únicos beneficiados son los arcones de la política que

se agigantan y los delincuentes que operan con total libertad, sin posibilidad de ser controlados, perseguidos y mucho menos atrapados”, fustigaron.

Para concluir, expresaron que “se necesita con urgencia que las obras en marcha se concluyan, que el resto de los caminos se mantengan, que se atienda la gravedad de la basura que la urbanidad descarta en la ruralidad, afectando nuestras producciones y sobre todo al ambiente, en el que ocasionalmente la política se enfoca”.

La Experimental de Rafaela realizó una jornada técnica que convocó a productores y profesionales del centro norte santafesino interesados en profundizar el análisis sobre el cultivo.

El INTA Rafaela fue sede de una nueva edición de la recorrida a campo “Haciendo foco en la soja”, una jornada técnica que convocó a productores y profesionales del centro norte santafesino interesados en profundizar el análisis sobre el cultivo. La actividad fue guiada por el Ing. Sebastián Zuil, quien compartió observaciones clave para la toma de decisiones en un contexto desafiante.

Extensionistas de las Agencias de Extensión Rural Castellanos, Ceres y Gálvez presentaron los ensayos que actualmente están llevando adelante en sus respectivas zonas.

Las recorridas tienen como objetivo acompañar al

sector en la elección de cultivares y en la comprensión de las dinámicas del cultivo según el ambiente y el manejo, promoviendo además un espacio de diálogo técnico y análisis colectivo.

La campaña actual estuvo marcada por altas temperaturas y períodos de estrés térmico. Sin embargo, este año la soja contó con disponibilidad de agua y se sembró más tarde, lo cual permitió mitigar algunos efectos negativos del clima extremo.

Durante la recorrida, Zuil puso especial énfasis en la transición hacia el cultivo de trigo, aportando recomendaciones para optimizar esta estrategia. Se abordaron problemáticas como el “tallo verde”, que genera retención foliar y complica la cosecha. Frente a esto, se plantearon alternativas de manejo como el cambio de grupo o la siembra más tardía.

En la jornada se recorrieron 56 cultivares de soja de los grupos V, VI, VII y VIII —incluyendo variedades de primera y segunda—, pertenecientes a la Red Nacional de Evaluación de Cultivares de Soja del INTA, que reúne más de 120 materiales de grupos II al IX.

Unas 25 personas participaron de la actividad, haciendo consultas y aportes a lo largo del recorrido. Un buen intercambio técnico desde INTA para toda la región, centrado en uno de los cultivos más relevantes de la campaña.

Cabe remarcar que los resultados de los ensayos de rendimiento estarán disponibles en el transcurso del próximo mes.

La firma de Noetinger (Córdoba), fundada en el año 2000 por Raúl Simondi y sus dos hijos, Gustavo y Claudio, en mayo está cumpliendo sus bodas de plata como fábrica agroindustrial dedicada la elaboración y venta de implementos agrícolas.

Tras convertirse en una marca referente en Argentina para el rubro fertilización, tanto en la aplicación de fertilizantes químicos como orgánicos, la empresa está atravesado un presente de continuo crecimiento, no solo en la paleta de soluciones que ofrece sino también en la capacidad instalada para fabricar esos productos y la infraestructura necesaria para mantenerse y crecer como referente del rubro.

Legado familiar

La decisión de Raúl Simondi de incorporar a sus dos hijos a la dirección de la empresa fue, según sus propias palabras algo que no era común para la época entre sus colegas industriales que, preferían, mantener la conducción hasta avanzada edad.

“Comenzamos muy chicos y con muchos desafíos por delante, pero rápidamente nos distribuimos tareas para que la empresa fuera lo más productiva y eficiente posible” recuerda Claudio Simondi. En tanto, Gustavo Simondi, hoy gerente comercial, asegura que el impacto que tuve y tiene la empresa en la localidad y la región dando trabajo en forma directa e indirecta, es también motivo de orgullo en estos 25 años de vida.

Soluciones diversificadas

Syra ofrece fertilizadoras equipadas con toda la tecnología disponible en el mercado para la aplicación de fertilizantes químicos sólidos, orgánicos sólidos provenientes

de ganadería y aves y recientemente incorporó la línea de fertilizadoras neumáticas con cortes por sección. El último lanzamiento de la firma es la fertilizadora incorporadora de fertilizantes al suelo. La paleta de productos se complementa con unificadores de andanas para forrajes, guinches, y los tradicionales desparramadores de paja y granza.

Por Miguel Vega

Ingeniero Agrónomo

Asesor técnico de Nuestro Agro informes@nuestroagro.com.ar

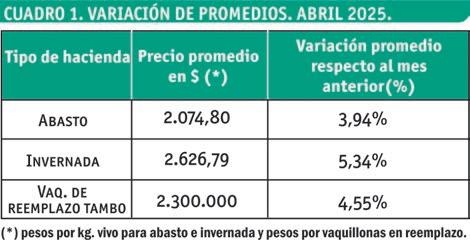

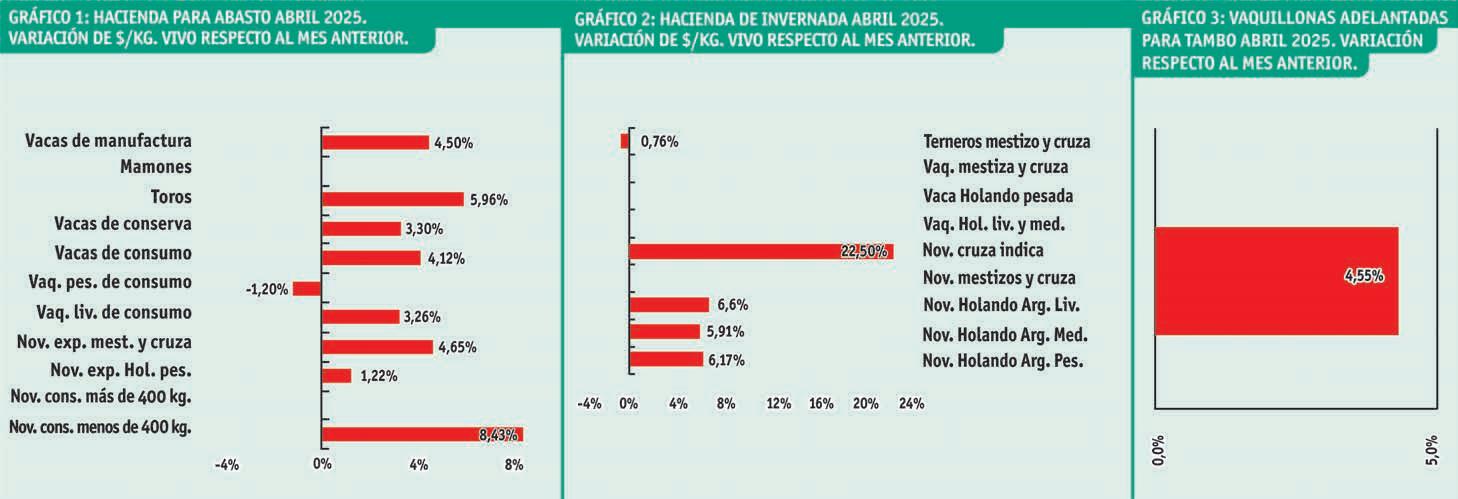

El precio promedio de la hacienda para abasto en abril de 2025 subió 3,94%, comparada con marzo del mismo año. En abril de 2025 el promedio para todas las categorías de abasto alcanzó $2.074,80 /kg. vivo.

La invernada también aumentó, y en abril de 2025 quedó en 2.626,79 $/kg vivo como promedio, con lo cual su precio subió 5,34 % con respecto al tercer mes de 2025.

Las vaquillonas adelantadas de reemplazo para el tambo registraron en abril 25 una variación hacia la suba con 4,55% en su precio promedio, comparado con marzo de 2025. Por lo tanto, el promedio de esta categoría para abril 2025 fue $2.300.000$/cabeza.

En el centro santafesino

En abril de 2025 y con una suba de 3,94% respecto de marzo próximo pasado, el abasto registró un promedio de $2.079,80 / kg. vivo. Por otro lado, el precio promedio de la invernada para abril de 2025 aumentó 5,34% con respecto al pasado febrero 2025. Con ello, el precio promedio para abril 25 quedó en $2.626,79/ kilo vivo.

La vaquillona de reemplazo para el tambo subió su precio en 4,55% promedio, comparado con marzo 2025 y en abril 25 quedó en $2.300.000/cabeza.

Para nuestra zona (centro oeste de la provincia de Santa Fe) las variaciones promedio, según el tipo de hacienda, se observan en los Cuadros 1 y 2. En este último se puede ver, además, un mayor detalle de los promedios para cada categoría.

Hacienda de abasto

Comparado con marzo 2025, en abril de este año hubo sólo un descenso de precio, y el resto aumentó. La baja correspondió a las vaquillonas pesadas de consumo con 1,20%. El mayor aumento fue para el novillo consumo de menos de 400 kg. con 8,43%, le siguieron los toros con 5,96%, los novillos de exportación mestizo y cruza con

4,65%, las vacas de manufactura y conserva con 4,50%. Luego siguieron las vacas de consumo con 4,12%, las vacas de conserva con 3,30%, las vaquillonas livianas de consumo con 3,26%, y los novillos de exportación holando pesados con 1,22%. Los novillos consumo de más de 400 kg, y los mamones no cotizaron (Cuadro 2 y Gráfico 1). Un experto en remates de hacienda entrevistado por Nuestro Agro afirmó: “podemos decir que en abril se encontró el equilibrio. El gordo y el abasto mantuvieron los valores, hubo firmeza en todas las categorías de vacas, tanto en la conserva, la manufactura, como en la gorda. La exportación también llegó a su techo: un novillo en pie de $ 2.000. Está muy diferenciado en lo que es novillo que no sea tan cruza y mocho, y se traslada al precio, prefieren los novillos sin guampas, se lo llevan pero en otro precio. Hay diferencia entre el novillo suplementado en 90 días, con el novillo que es de campo con alguna suplementación. Uno vale $ 4.800 la carne y el otro hasta $ 5.250 la carne. El consumo dejó de aumentar; hoy se encuentra un consumo

bueno entre $ 3.200/ 3.300 en pie. Podemos agregar que aumentó el consumo per cápita, alcanzamos la barrera de los $ 52 kg/año, quiere decir que los bolsillos hacen un esfuerzo y la gente se da cuenta que la carne vacuna rinde mucho más que el pollo”.

Otro experto que nos hace llegar su comentario, esto decía: “abril fue un mes picante en todos los sentidos a fuerza de poca oferta, que es lo que se viene dando en nuestra región. Nosotros tuvimos un remate grande de 1.200 cabezas y se pudo observar que la oferta está limitada. Tenemos que reconocer que se ha dado una reducción importante del stock nacional de la mano de la sequía, las fuerzas de las políticas erráticas, y el defecto que tenemos de comernos las hembras, entre otras causas. Hay un proceso de liquidación, no se logra un equilibrio y eso contribuye que haya faltante en todas las categorías. La vaca se recuperó a $ 1.800/1.850 algunos casos superan los dos mil pesos, y alguna gorda puede pasar

>>

los $ 2.000. La manufactura y la conserva que va a China mantuvieron sus valores. Si bien los valores internacionales son buenos el tipo de cambio sigue sin favorecer a la industria tras la liberación del cepo. Quiere decir que lo que se exporta tuvo precios tranquilos, el caso del consumo sigue firme alrededor de los $ 3.300/3.400, si bien hay poca oferta, el precio no cede y la poca plata en los bolsillos convalida precios altos tomando en cuenta el poder adquisitivo de los asalariados”.

Hacienda de invernada

El promedio de precio en abril 25 para este tipo de hacienda fue 2.626,79$/kg. vivo, y significó una suba de 5,34% con respecto a marzo próximo pasado. Sólo hubo una baja que fue para los terneros mestizo y cruza con 0,76%. El mayor aumento de precio fue para el novillo cruza índica con 22,22%, le siguió el novillo mestizo y cruza con 6,64%, el novillo holando argentino mediano con 6,17%, el novillo holando argentino liviano con 5,91%. La ternera mestiza y cruza, y el novillo holando argentino mediano no tuvieron variación con respecto a marzo pasado. La vaquillona holando pesada y la vaquillona holando liviana y mediana no cotizaron (Gráfico 2 y Cuadro 2). El comentario de un conocedor de este mercado decía:

“en cuanto a la invernada, también encontró su equilibrio; un ternero liviano puede hacer $ 3.500/3.800 hasta $ 4.000, lo normal en la invernada es que vale entre $ 3.100 hasta 3.600, la ternera oscila entre $ 3.000/3.200, por alguna que se descuelga se paga algo más pero no hace a la diferencia. La vaca que es de cría salió de los $ 800 mil y se fue acomodando. Una vaca de invernada se coloca bien, por encima de la manufactura: entre $ 1.400/1.600, todos quieren esa vaca porque ahora están saliendo las vacas por tacto y dentro dos meses se va a producir un faltante de esas vacas. Con 60 días se la saca con muy buen peso porque hay buenas reservas y el maíz está a un valor muy accesible.

Pero atención, prestemos atención, estamos vendiendo a precios históricos, estos precios significan un novillo a 3 dólares el kilo, uno de exportación a 2.5 dólares, y una vaca gorda a 1,8 dólar y una conserva a 1.3 dólar. Estos precios nunca los tuvimos, aunque lo que no ayuda a los frigoríficos es un dólar bajo”.

Otro conocedor de este tipo de negocio, hizo llegar su comentario para Nuestro Agro: “la invernada está bien firme, en un remate que hicimos se pagó por un lote hasta $ 3.950 y por terneros de color se pagó alrededor de los $ 3.600. El overo está a $ $ 2.500/2.600 algún lote. Por lo tanto la invernada estuvo muy firme”.

Vaquillonas de reposición de tambo

El precio promedio pagado en remates ferias durante abril 2025 por las vaquillonas adelantadas de reposición en el tambo aumentó 4,55% en relación al pasado marzo 25. Por lo tanto, en abril 25 las vaquillonas de reposición para tambo quedaron en $2.300.000/vaquillona.

El comentario de un experto para este tipo de hacienda enfatizó lo siguiente: “en lo que respecta a la hacienda para tambo se mantiene exactamente igual, salvo el caso del remate de la Vidriera Genética en la Sociedad Rural de Esperanza. que siempre hace historia por el nivel de los animales de calidad que allí se presentan, y además, ayudaron los plazos que se ofrecieron; 6 meses por parte del productor, y 6 meses la cooperativa con intereses a 8/9%. Es decir se podía pagar a 12 meses. Por vaquillonas paridas y adelantadas se alcanzó un máximo de $ $ 4.600.000 y un promedio de $ 3.600.000. Las vaquillonas para servicio se pagaron entre $ 2.100.000 y $ 1.420.000”.

Un competente conocedor de la problemática lechera nos hizo el siguiente comentario: “La hacienda para tambo tiene algo más de interés, hoy se pide plazo. Las piezas oscilan entre $ 2.400/2.600.000, y en los casos de alta genética con objetivos reproductivos se paga mucho mejor, el precio de la leche sigue acompañando”.

Como todos los años, el evento realizado en la Bolsa de Comercio de Rosario reunió a la agroindustria y la política. Detalles del lote subastado y el precio obtenido.

La Bolsa de Comercio de Rosario fue nuevamente sede del tradicional Remate del Primer Lote de Soja, un acto que marca el inicio simbólico de la campaña comercial del agro argentino y convoca a referentes del ámbito productivo, institucional y gubernamental. El evento fue encabezado por el Presidente de la Bolsa de Comercio de Rosario, Miguel Simioni, quien remarcó la importancia de sostener una agenda compartida entre los sectores público y privado: “Estamos convencidos de que este es el camino: articular esfuerzos, integrar miradas y hacer juntos”, afirmó.

La actividad contó con una fuerte presencia de autoridades gubernamentales y referentes del ámbito productivo, entre ellos el Gobernador de Santa Fe, Maximiliano Pullaro y el Subsecretario de Producción Agropecuaria y Forestal, Manuel Chiappe. Además estuvieron presentes los presidentes de las entidades que conforman la Mesa de Enlace.

“Cada nueva campaña, el campo se consolida como el motor que impulsa nuestra economía y genera las condiciones para el crecimiento de toda la Argentina”, destacó Simioni, durante un discurso en el que también expresó que “cuando se honra la palabra con hechos, las transformaciones llegan”. Lo dijo a propósito de los avances logrados en la agenda de Asuntos Públicos elaborada junto a la Bolsa de Comercio de Santa Fe, que permitió concretar compromisos asumidos en materia de infraestructura logística para la región.

La hora de la verdad: el remate del primer lote

Luego de los discursos oficiales y las distinciones correspondientes, comenzó el tradicional remate en el Recinto de Operaciones de la Bolsa de Comercio de Rosario. La actividad fue dirigida por Lucas Ficosecco y contó con

la intervención del martillero Gananor Pujol.

El lote, producido por Fedor José Espinosa en un campo de 42 hectáreas en Monte Buey, Córdoba, fue consignado por Agricultores Federados Argentinos S.C.L., entregado por Gualtieri e Hijos S.R.L. y descargado en la planta de Cofco Argentina en Timbúes. La variedad sembrada fue DM33R22, con una siembra realizada el 31 de octubre de 2024 y cosecha el 21 de marzo de este año, alcanzando una producción estimada de 45 quintales por hectárea. El lote fue finalmente adquirido por Tanoni Agro, en una operación que, como cada año, marca el inicio formal de la campaña comercial de soja. Recibidores oficiales de la Cámara Arbitral de la BCR certificaron que la partida cumplía con los estándares de calidad establecidos para su comercialización.

AGMEMOD Argentina, una herramienta para el campo

En el marco de una jornada cargada de actividades institucionales, la Bolsa de Comercio de Rosario (BCR)

presentó públicamente AGMEMOD Argentina, una herramienta de simulación económica inédita en el país, que permite proyectar el impacto de distintas políticas públicas y decisiones estratégicas sobre el futuro del sector agroindustrial.

AGMEMOD —sigla de Agricultural Member State Modelling— es un modelo de origen europeo que ha sido adaptado al contexto argentino por el Departamento de Informes y Estudios Económicos (DIYEE) de la BCR. Su presentación formal tuvo lugar el viernes 25 de abril, en la sede de la institución, con la presencia de autoridades, técnicos y representantes del sector productivo.

La herramienta permite construir escenarios de mediano y largo plazo combinando múltiples variables: infraestructura, carga impositiva, tipo de cambio y brechas tecnológicas, entre otras. Su objetivo: estimar cómo podrían evolucionar la producción, el uso doméstico y las exportaciones agroindustriales de aquí al año 2035.

Uno de los datos más relevantes del estudio presentado surge de la combinación de tres transformaciones clave: una mejora sustancial en la infraestructura logística, la eliminación de los derechos de exportación (DEX) y la incorporación generalizada de las mejores tecnologías disponibles en los sistemas productivos. Bajo ese conjunto de supuestos, el modelo proyecta que la Argentina podría alcanzar una producción de hasta 250 millones de toneladas de granos para 2035, lo que implicaría un crecimiento del 57% respecto al escenario base.

En términos económicos, ese salto productivo se traduciría en exportaciones adicionales por más de 17.000 millones de dólares, un valor comparable al que actualmente genera todo el complejo soja. La magnitud del impacto sugiere que, si se dan las condiciones adecuadas, el agro argentino tiene el potencial de sumar un “segundo complejo exportador” con capacidad de dinamizar la economía nacional.

De acuerdo al informe del CIARA-CEC, en abril se registró un crecimiento exponencial en comparación con un año atrás y el propio mes de marzo de 2025. ¿Qué factores jugaron?

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan el 48 % de las exportaciones argentinas, anunciaron hoy que durante el mes de abril las empresas del sector liquidaron la suma de USD 2.524 millones de dólares; implicando un 32% mayor en relación al mismo mes del año 2024, así como un incremento del 34% en relación al mes de marzo de 2025, con un acumulado anual que comparado al 2024 tiene un incremento entre enero a abril del 35%.

“El ingreso de divisas del mes de abril es el resultado de la reducción de derechos de exportación bajo el Decreto 38/25, un nuevo régimen cambiario que impacto sobre el mercado de granos con ventas a la exportación, así como el inicio de la cosecha de soja en los últimos días mes de abril.”

El ingreso mensual de divisas, transformadas en pesos, es el mecanismo que permite seguir comprando granos a los productores al mejor precio posible. La liquidación de divisas está fundamentalmente relacionada con la compra de granos que luego serán exportados, ya sea en su mismo estado o como productos procesados, luego de una transformación industrial.

“La mayor parte del ingreso de divisas en este sector se produce con bastante antelación a la exportación, anticipación que ronda los 30 días en el caso de la exportación de granos y alcanza hasta los 90 días en el caso de la exportación de aceites y harinas proteicas. Esa anticipación depende también del momento de la campaña y del grano de que se trate, por lo que no existen retrasos en la liquidación de divisas”.

En este sector, las comparaciones estadísticas entre distintos períodos son generalmente imprecisas o inexactas ya que la liquidación de divisas está fuertemente influida por el ciclo comercial de los granos, que depende de diversos y cambiantes factores exógenos como oscilaciones internacionales de precios, retracción de la oferta, distinto volumen y valor proteico de las cosechas, condiciones climáticas, feriados, medidas de fuerza sindicales, modificaciones regulatorias, barreras arancelarias y para arancelarias del exterior, exigencias fitosanitarias o de calidad de otros países.

El complejo oleaginoso-cerealero, incluyendo al biodiésel y sus derivados, aportó el año 2024, el 45 % del total de las exportaciones de la Argentina, según datos del INDEC.

El principal producto de exportación del país es la

harina de soja, seguido por el aceite de soja, y el maíz. Argentina sigue estancada en su producción y en el crecimiento exportador, dependiendo exclusivamente de las variaciones de precios internacionales para modificar su estructura exportadora.

Evolución de las cotizaciones en abril 2025

Precios diarios de abril ($/ton) en el Mercado Disponible de Rosario

1/4/2025

3/4/2025

4/4/2025

7/4/2025

22/4/2025

23/4/2025

La eliminación del CIBU provocó fuertes reacciones en los empresarios del sector, que anticipan un impacto “devastador” para las industrias locales.

Através del Decreto 273/2025, el Gobierno nacional eliminó la medida que exigía la tramitación del Certificado de Importación de Bienes Usados (CIBU) para ingresar equipamiento y maquinaria usada al país. A partir de ahora, quienes necesiten importar bienes usados podrán hacerlo de forma automática, sin la necesidad de realizar trámites.

Desde la Cámara Argentina de Fabricantes de Maquinaria Agrícola (CAFMA), difundieron un comunicado en el que expresan “profunda preocupación” y advierten sobre los riesgos que implica la entrada en vigencia del Decreto 273/25, que elimina el Certificado de Importación de Bienes Usados (CIBU).

“La eliminación del CIBU conlleva una serie de riesgos que queremos poner en conocimiento de las autoridades competentes. En primer lugar, el ingreso irrestricto de maquinaria agrícola usada representa una amenaza directa para la cadena de valor industrial nacional y el entramado productivo federal. La ruptura de las dinámicas comerciales genera un riesgo para el crecimiento y la continuidad de la generación de puestos de trabajo y oportunidades de desarrollo personal”, indicó la entidad en un comunicado.

El sector está convencido que la decisión de eliminar el CIBU no responde a una política de renovación tecnológica del parque de maquinaria agrícola, debido a que la tendencia se vuelca hacia la importación de maquinaria ya amortizada en otros mercados. “Esto, en un contexto donde el salto tecnológico nacional de los últimos años eleva enormemente la eficiencia productiva, responde únicamente al interés de mercados extran-

jeros por colocar su sobrestock de usados”, admitieron.

Las multinacionales también salieron al cruce

AFAT, entidad que agrupa a las marcas multinacionales de maquinaria agrícola con presencia en Argentina, también expresó su profunda preocupación por la eliminación abrupta del Certificado de Importación de Bienes Usados (CIBU) para maquinaria agrícola.

“La forma de implementación de esta medida establecida en el Decreto 273/25 generará impactos económicos, sociales y ambientales adversos significativos para el país”, advirtieron.

Para los empresarios, la medida “impide una com-

petencia genuina ya que introduce una clara asimetría entre la producción y distribución local, y la importación de maquinaria usada -que no cuenta con garantía ni trazabilidad alguna- proveniente de economías subsidiadas y con cargas sensiblemente menores, tanto en materia fiscal, como en costos laborales; condiciones superiores en financiamiento y promoción de la producción y de la comercialización; en los seguros y en la logística”.

“Con esta medida, como lo demuestra la experiencia en otros países que tomaron caminos similares, habrá una consecuencia directa sobre la demanda de maquinaria nueva, y por ende sobre la actividad de los fabricantes, proveedores de materiales e insumos, servicios y distribuidores”.

En marzo mejoraron todos los índices de confianza de los productores, medidos por el Ag Barometer Austral. De todas maneras, hay preocupaciones latentes

El índice Ag Barometer Austral, elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, mostró una recuperación significativa en la confianza de los productores agropecuarios en marzo de 2025, al registrar un aumento del 17% respecto a la medición de enero. El índice general pasó de 117 a 137 puntos, marcando un rebote importante tras la caída registrada entre noviembre de 2024 y enero de 2025.

“Este repunte marca una diferencia clara con lo ocurrido en 2019, cuando una caída similar en la confianza se extendió durante 11 meses. Ahora, en cambio, vemos una recuperación inmediata y sostenida en todos los indicadores”, explicó Carlos Steiger, director del Ag Barometer Austral. Los dos subíndices también evidenciaron mejoras: las Condiciones Presentes subieron un 23%, mientras que las Expectativas Futuras lo hicieron en un 15%. En particular, las expectativas de inversión mostraron un incremento del 26% (de 65 a 82 puntos), lo que refleja un mayor optimismo entre los productores respecto a la posibilidad de adquirir activos fijos en el corto plazo.

Según el informe, esta recuperación se evidenció en Expoagro 2025, donde se registraron numerosas operaciones comerciales, impulsadas por políticas agresivas de financiamiento por parte de empresas de maquinaria y bancos, especialmente con créditos en dólares. Además, las mejores condiciones climáticas permitieron una mejora en los rendimientos, aun cuando la cosecha gruesa no alcanzará los niveles de la campaña 2023/24.

La mejora del ánimo inversor también fue señalada en el informe. Aunque el 59% de los productores aún considera que no es un buen momento para invertir en activos fijos, el índice de expectativas mejoró un 26% respecto a la me-

dición anterior. En este sentido, se espera un mayor interés en la inversión en vientres vacunos, impulsada por una recuperación del precio del novillo en términos reales.

Expectativas de inversión en activos fijos

“Hay una mejora en el ánimo inversor, especialmente en ganadería. Muchos productores evalúan invertir en vientres vacunos ante un 2025 que se perfila favorable para toda la cadena”, detalló Steiger.

Respecto a la inversión en maquinaria, Steiger remarcó que “la principal preocupación y, por lo tanto, la prioridad actual en el sector agrícola es la rentabilidad”, lo que lleva a postergar decisiones tecnológicas. Y agregó: “en este momento, el sector no dispone de margen para tomar este tipo de riesgos. Por lo tanto, la incorporación de nueva maquinaria, en un contexto de dificultades de financiamiento y márgenes brutos limitados, podría afectar negativamente la rentabilidad a corto plazo”.

Además, identificó una “falta de contacto con las tecnologías avanzadas” que genera una subestimación del potencial

de mejora en productividad y eficiencia. Pese a todo, un 80% de los productores estaría dispuesto a modernizar su maquinaria si mejoraran las condiciones de rentabilidad.

El clima volvió a posicionarse como la principal preocupación de los productores para los próximos 12 meses, una tendencia que se repite respecto a septiembre de 2023 ya años anteriores. “Sin duda la falta de lluvias luego de la siembra de la cosecha gruesa agravada en el mes de enero 2025 reavivó esta preocupación trayendo recuerdos de la gravísima sequía de la campaña 2022/23”, señaló Steiger. Otras variables relevantes incluyen los bajos precios internacionales, el aumento de costos de insumos y la evolución del dólar. Las elecciones nacionales de octubre también ocupan un lugar destacado entre las preocupaciones (23%). Además, un 15% expresó su preocupación por la continuidad de los derechos de exportación, considerados como un factor negativo sin perspectivas claras de modificación en el corto plazo.

PROPIETARIO

LA RAMADA “Hipatia”

LA RAMADA “Llambi Campbel”

LA RAMADA Rincón de Avila” GIMENEZ, MIGUEL “El Tincho”

LA RAMADA “Sarmiento”

SUREDA, AGUSTÍN “Don Miguel” MINETTI, MARÍA IDA “Santa Teresita”

DEL PINTADO S.A. “Dos Soles”

BERTERO, CÉSAR “La Magdalena” MULLER, AGUSTÍN “La Paloma”

R. y D. MANFREDI S.A “La Buena Suerte” BRUNÁS, FABIÁN “La Paloma”

ALBRECHT, IRENE “JM Agropecuaria”

H. de RENÉ BERTERO S.H “Doña Ana”

AGROMATH SRL

AMWEG, VICTOR “San Roque”

RATGHE, MAXIMILIANO “Belmax”

Vacas controladas: 16.973 - Producción Lts. V.O.: 22.75 - Prom. %

Prot. V.O.: 3.66 Prom. % Prot. V.O.: 0.83- Ranking en función del porcentaje de proteínas

CONTROL LECHERO Ent. Nº 88 Soc. Rural de Pozo del Molle - Marzo 2025

Beltramini,

Meinero

Pussetto

Garnero

Garnero

Busso

Leiggener, Carlos E. - El Danubio Tambo 6

Santa Rosa SH

Agropecuaria Stiefel - Tambo Nº 2

Leiggener, Jorge M.-Tambo 10

Moretto, Ruben - Establ. El Pilar Tambo 2

Leiggener, Jorge M.-Tambo 4

Leiggener, Jorge M.-Tambo 7

Leiggener, Carlos E. - Tambo 3

Leiggener, Jorge M.-Tambo 9

Agropecuaria Stiefel - Tambo Nº 1

Agropecuaria Stiefel - Tambo Nº 3

Leiggener, Carlos E. - Tambo 5

Moretto, Ruben - Establ. El Pilar Tambo 3

Alloa Casale Hnos

Leiggener, Jorge M.-Tambo 5

Leiggener, Carlos E. - Tambo 2

26

Sola- Tambo Nº 1

Nuevo Amanecer S.R.L. Tbo N° 12595

Bajo- Tambo N° 11774

Cabañas y Tambos La Lilia S.A.

Cabañas y Tambos La Lilia S.A.

Don Francisco Agropec. SRL

Las Taperitas S.A.

Miretti, Guillermo

Las Taperitas S.A.

Don Francisco Agropec. SRL

Las Taperitas S.A.

Las Taperitas S.A.

Lhuab S.A.

Barberis y Cavallero S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Barberis y Cavallero S.A.

Felissia, A., J., y M.

Las Taperitas S.A.

Barberis y Cavallero S.A.

Las Taperitas S.A.

Barberis y Cavallero S.A.

Lhuab S.A.

Cabañas y Tambos La Lilia S.A.

Cabañas y Tambos La Lilia S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Barberis y Cavallero S.A.

Miretti, Guillermo Barberis y Cavallero S.A.

Las Taperitas S.A.

Lhuab S.A.

Barberis y Cavallero S.A.

Las Taperitas S.A.

Don Francisco Agropecuar. SRL Felissia, A., J., y M. Barberis y Cavallero S.A.

Lhuab S.A.

Las Taperitas S.A.

Don Francisco Agropecuar. SRL

Regional.

El Servicio Meteorológico Nacional (SMN) lanzó una nueva herramienta experimental que combina datos satelitales y observaciones de superficie para ofrecer estimaciones más precisas de la precipitación en el sur de Sudamérica.

El producto ofrece una estimación diaria de precipitación que integra los datos satelitales, obtenidos por el sensor IMERG desarrollado por la NASA, con mediciones de estaciones meteorológicas del SMN. Esta combinación permite mejorar la calidad de la estimación, ofreciendo una visión más precisa y confiable de la precipitación acumulada en las últimas 24 horas.

La herramienta es fundamental para actividades científicas y socioeconómicas , como: Monitoreo de precipitaciones; Estudios climáticos y modelado hidrológico; Gestión de recursos hídricos y manejo de embalses; Evaluación de riesgos para la agricultura y la ganadería; Detección y prevención de sequías e inundaciones; Planificación de infraestructura y turismo.

Además, este producto resulta clave para la calibración y verificación de pronósticos numéricos de precipitación, mejorando la calidad de la información disponible para los usuarios.

¿Cómo funciona?

El producto parte de una estimación satelital base (IMERG), que combina datos infrarrojos y de microondas para analizar las nubes y su estructura interna. Sin embargo, estas estimaciones tienen errores que deben

ajustarse. Por ello, el SMN ha implementado métodos de calibración utilizando datos de pluviómetros en superficie, adaptando el producto a las condiciones regionales de la precipitación.

El producto es especialmente útil en regiones con sistemas precipitantes de gran desarrollo vertical, como el centro y norte de Argentina. Sin embargo, tiene limitaciones en zonas montañosas, áreas con

nubes no precipitantes o superficies cubiertas de nieve.

El estimador de lluvia está destinado a una amplia gama de usuarios, incluyendo gestores de recursos hídricos y operadores de hidroeléctricas, investigadores y científicos climáticos, sectores agropecuarios y de gestión de riesgos y organismos involucrados en el control de inundaciones y manejo de embalses.