Perspectiva

Boletín informativo sobre la gestión de los recursos humanos y financieros

La Agencia Tributaria revisa los criterios de imputación de renta en los coches de empresa

4 mensajes para un inversor en tiempos de estrés

¿Por qué es importante que los jóvenes cuenten con un Plan de Previsión Social?

¿Cómo pueden ganar más tus empleados sin aumentar el coste salarial?

El valor añadido del mediador de seguros

Global Pension Index 2022

Perspectiva nº 116 - Otoño 2022 01 02 03 04 05 06

01Global Pension Index 2022

Maria Luisa Oliva y Miguel MenéndezLas pensiones en todo el mundo se enfrentan a desafíos nunca vistos anteriormente fruto de los efectos de la pandemia y los conflictos globales que nos han dejado altas tasas de inflación, incremento de los tipos de interés y mayor incertidumbre en la economía.

En occidente, esto se une al ya conocido envejecimiento de la población debido tanto a bajas tasas de natalidad como a una mayor longevidad. Este envejecimiento está presionando los sistemas de pensiones de los países occidentales, ya que la proporción de individuos trabajando respecto a los que perciben una pensión es cada vez menor.

Las pensiones son, entonces, uno de los mayores retos a los que se enfrentan los países. Debe ser prioridad de los gobiernos, tener un sistema de pensiones solvente que se apoye en una pensión pública y que se complemente en un sistema bien definido y transparente de pensiones privadas, tanto individuales como de empresa, tener un sistema sostenible que permita cumplir con los compromisos a futuro teniendo en cuenta las magnitudes demográficas (envejecimiento de la población, jubilación de los baby boomers en España, etc.) y las variables económicas, así como tener un sistema que sea fiable.

Por decimocuarto año, el estudio Global Pension Index de Mercer y CFA Institute compara 44 sistemas de pensiones de todo el mundo a través de más de 50 indicadores que miden la adecuación, la sostenibilidad y la integridad del sistema en cada uno de esos países. En esta edición, además, se incorpora Portugal al Índice.

Este año España ocupa la posición nº 26. Respecto al año pasado, retrocedemos 4 posiciones debido a las reformas de algunos de los países analizados. Mejorar las prestaciones de aquellos ciudadanos con niveles de pensión más bajas, aumentar la cobertura de los trabajadores en planes de pensiones a través de la adscripción automática e incrementar la tasa participación de la población activa en las edades más avanzadas, son algunas de las recomendaciones del estudio para mejorar la solvencia y fortaleza de nuestro sistema de pensiones.

01

Posición de España en el Global Pension Index 2022

En la presentación de este año se incluye un apartado especial sobre los retos de los sistemas privados de aportación definida. ¿Están los individuos preparados para asumir los riesgos financieros y tienen la información necesaria y suficiente para tomar decisiones cuando se jubilan?

Son cada vez más las empresas que ofrecen planes de jubilación sin garantía de rentabilidad para el partícipe o asegurado, apostando por invertir en fondos, más o menos conservadores, con el objetivo de conseguir un mayor capital a la jubilación. Sin embargo, esta estrategia de inversión nos lleva a plantearnos si tenemos la suficiente información y conocimientos financieros para entender este cambio y olvidar la garantía financiera y, lo que es más importante, si estamos preparados para gestionar de manera óptima el importe a tanto alzado que percibiremos al jubilarnos.

La educación financiera, la involucración de los individuos en la toma de decisiones y la necesidad de ahorrar desde el inicio de la carrera profesional es algo en lo que debemos trabajar desde los gobiernos, empresas e instituciones expertas en pensiones.

ÍNDICE GLOBAL DE PENSIONES 2022

El índice Global de Pensiones de Mercer y del CFA Institute establece una referencia de 44 sistemas de pensiones de jubilación de todo el mundo, destacando los retos y las oportunidades de cada uno de ellos.

El capítulo especial de este año desentraña la compleja ecuación de la aportación definida (AD) para convertir una cantidad derivada de las aportaciones en un buen resultado para los jubilados. Descargue los informes que figuran a continuación para obtener más información sobre el análisis y su sistema de pensiones.

Descubra más

El estudio Global Pension Index de Mercer y CFA Institute compara 44 sistemas de pensiones de todo el mundo a través de más de 50 indicadores

01

Perspectiva nº 117 - Otoño 2022

02Revisión de los criterios de imputación de renta en los vehículos de empresa

Jose Manuel Tallón

Con anterioridad a la pandemia, nos encontramos con una nueva tendencia recaudatoria de la inspección de la Agencia Tributaria Española, que no es otra que corregir los criterios habitualmente establecidos por las empresas a efectos fiscales de los vehículos de empresa y todo lo relacionado con los mismos (parking, gasolina, etc.).

Especialmente, las actuaciones de la inspección se focalizan en la estimación del porcentaje atribuible a la utilización de vehículos de empresa por parte de los empleados con fines privados, aumentando considerablemente las actas de inspección en relación al cálculo de la retribución en especie, dando lugar a un defecto de retenciones por parte de los empleadores con los correspondientes recargos, intereses de demora y sanciones.

El criterio tradicional del 50% para uso/disponibilidad profesional y 50% para uso privativo, ha quedado obsoleto frente a los nuevos criterios de la Dirección General de Tributos y resto de criterios prácticos utilizados en procedimientos de comprobación e inspección.

En este sentido, la AEAT requiere un análisis individualizado por áreas/departamentos e incluso personas sobre dicha disponibilidad, y el consecuente traslado una vez determinado dicho porcentaje tanto al IRPF del empleado, como al IVA (repercutiendo el IVA soportado por la compañía en lo que respecta al uso privativo) y la correspondiente coherencia con el gasto deducible en el impuesto sobre sociedades.

En el momento que vivimos de volatilidad, y con unos presupuestos generales que auguran un incremento de los ingresos vía impuestos por parte del Estado para el ejercicio fiscal 2023, desde Mercer insistimos en la necesidad que tienen actualmente las empresas de contar con una “Política de Vehículos” como mecanismo regulatorio que haga frente a todas las necesidades legales y de cumplimiento normativo al que se enfrentan las compañías cuando tienen tanto vehículos de renting, como vehículos de empresa con disfrute total o parcial para fines privativos de los empleados.

02

Es por ello que recomendamos la generación o modificación de la denominada Política, tanto a nivel nacional e internacional, con el objetivo de revisar los criterios legales (laboral, fiscal, contable, tratamiento en nómina e información de mercado en relación con los comportamientos de empresas competidoras).

Así, se evitarán sanciones y recargos tributarios (hasta el 120% de lo dejado de ingresar) tanto para la empresa como para las declaraciones de IRPF de sus directivos y empleados.

OBLIGACIONES FISCALES DE LA POLÍTICA DE COCHES

Mercer recomienda la revisión de la política de vehículos a todas aquellas compañías que pongan a disposición del empleado un vehículo en renting o propiedad siempre que el mismo pueda disponer del vehículo para fines privados:

•

•

Tributación como Retribución en Especie (% de imputación)

Tratamiento a efectos de Retenciones

• Configuración de la nomina (descuentos, retenciones e IVA)

•

Tratamiento contable para la empresa

• Impacto fiscal en el Impuesto sobre Sociedades e IVA

• Actuaciones de la AEAT y sanciones tributarias

Descubra más

Desde Mercer insistimos en la necesidad que tienen las empresas de contar con una “Política de Vehículos” como mecanismo regulatorio

02

Perspectiva nº 117 - Otoño 2022

03

4 mensajes para un inversor en tiempos de estrés

Xavier Bellavista

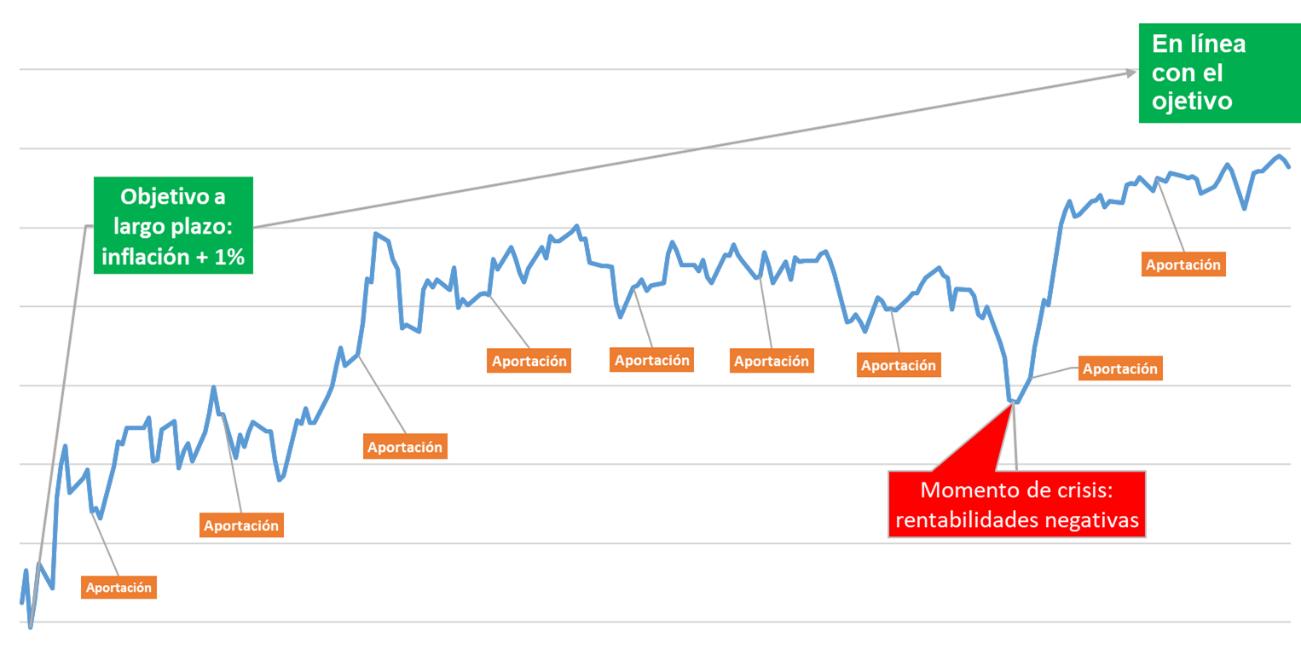

Seamos un ahorrador individual, una gran fortuna o un miembro de una comisión de control de un fondo de pensiones, 2022 está resultando un año de rentabilidades extraordinariamente negativas para todos. Tanto las inversiones más arriesgadas como las supuestamente más conservadoras, están incurriendo en rentabilidades negativas cercanas a los dos dígitos. En este contexto es muy importante tener en cuenta algunos principios fundamentales para mantener la calma y tomar las decisiones más acertadas posibles.

1. Tener claros los objetivos de la inversión y saber si se están cumpliendo.

Por ejemplo, la mayoría de fondos de inversión y de pensiones están consiguiendo rentabilidades superiores a la inflación en los últimos 10 años, por lo tanto, el mensaje para éstos es de tranquilidad. Sin embargo, un tercio de ellos no lo están consiguiendo, están perdiendo poder adquisitivo y no se cumple uno de los principios básicos de cualquier inversión.

2. Diferenciar entre control de resultados y evaluación de resultados.

Las rentabilidades de corto plazo se pueden seguir y controlar, pero la evaluación de resultados debe ser de medio y largo plazo. A corto plazo, una inversión puede incurrir en rentabilidades muy negativas debido a la evolución del propio mercado en el que invierta, pero para evaluar esa inversión y a quien la gestiona, hay que analizar los resultados a medio y largo plazo y compararlos con una referencia de mercado y con otros gestores de fondos similares.

Otro ejemplo: en una categoría de fondos de inversión muy homogénea como es la renta variable española, en el último mes, la rentabilidad promedio ha sido de un -7,5%, pero a 5 años hay gestores que han conseguido rentabilidades del +3% anual y otros del -6% anual, cuando el índice de referencia Ibex35 ha conseguido un -2%.

El pasado no se va a repetir, pero hemos vivido situaciones similares.

Los momentos de estrés actual en los mercados financieros tienen algunas características que los hacen únicos. Los activos de renta fija están incurriendo en rentabilidades negativas de dos dígitos, algo extraordinario, no visto en los últimos 40 años, pero también fueron únicas por otros motivos la gran crisis financiera del 2008 o la pandemia de

Después de los peores meses y trimestres, acostumbran a venir algunos de los mejores. En esas situaciones, mantener la calma y no tomar decisiones precipitadas es siempre una buena recomendación, que no va a ser diferente en esta ocasión. Más ejemplos: la peor rentabilidad en un año natural de los fondos de pensiones de empleo fue 2008, con un resultado promedio de -8%. La rentabilidad en 2009 fue una de las mejores, +9%.

03

4. El mejor momento para hacer aportaciones quizá era ayer.

Las decisiones de inversión no pueden ser de corto plazo porque intentar acertar el momento de entrar o salir de mercado para batir al mercado acaba detrayendo rentabilidad. Una inversión de 10.000$ en el índice de bolsa americana en 1988 equivaldría ahora a 31.223$.

Sin embargo, si nos hubiésemos perdido tan sólo los 10 mejores días de mercado, esa inversión sería hoy de sólo 14.304$.

Lo mismo sucede con las aportaciones que se hacen a fondos de inversión o fondos pensiones. Intentar acertar el mejor momento de aportar durante el año es prácticamente imposible. También lo es intentar evitar aportar en el peor momento, por lo tanto, lo mejor es optar por aportaciones recurrentes cada mes.

En resumen, una inversor que a corto plazo está sufriendo rentabilidades negativas, pero que es consciente que a largo plazo sus objetivos se están cumpliendo porque su rentabilidad bate a la inflación en la proporción deseada, que sabe que su gestor está consiguiendo una rentabilidad mejor que la mediana de otros gestores y que vivió momentos como en 2008 cuando pudo comprobar que su inversión recuperó las pérdidas de ese año en un plazo de tiempo razonable, actualmente no debería preocuparse más allá de hacer un seguimiento de sus resultados a corto plazo, por si acaso se presenta alguna oportunidad de inversión que pueda aprovechar en línea con sus objetivos.

03

Perspectiva nº 117 - Otoño 2022

2022 está resultando un año de rentabilidades negativas para todos. Por ello, es importante tomar las decisiones más acertadas

04

¿Por qué es importante que los jóvenes cuenten con un Plan de Previsión Social?

Daniela JiménezDesde hace algunos años el sistema público de pensiones está atravesando graves problemas de sostenibilidad. El gasto anual en pensiones sigue aumentando año tras año y, si no se produce una profunda reforma del sistema lo antes posible, es muy probable que los jóvenes paguen las consecuencias.

La transformación demográfica de España, junto con el aumento considerable de la esperanza de vida auguran un futuro incierto para las pensiones públicas. Esto, unido a la escasa educación financiera de los jóvenes, hace más difícil el ahorro de cara a la jubilación.

Por ello, viendo el panorama actual, se recomienda a los jóvenes que, cuanto antes, recurran a planes de previsión social, con el objetivo de garantizar la estabilidad de los ingresos en la jubilación.

Pero, ¿por qué es tan necesario contratar este tipo de planes siendo jóvenes? Principalmente, porque a más tiempo, menor esfuerzo. No es lo mismo empezar con 27 años y poder ahorrar durante aproximadamente 40 años, que empezar con 50 años y tener únicamente 16 años para alcanzar el objetivo.

Es importante conocer las características generales de los diferentes sistemas de previsión social para decantarse por uno u otro en función de las circunstancias y necesidades de cada persona. Como regla general, este tipo de planes tienen bastantes ventajas fiscales y pueden ofrecer una rentabilidad media-alta, en función de si se trata de planes de renta fija, variable, mixta, etc.

Conforme pasan los años, cada vez más empresas se suman a implementar planes de previsión social para sus empleados como parte del paquete retributivo, dado que son conscientes del problema actual por el que atraviesan las pensiones públicas. Los trabajadores que se adhieren a estos planes tienen numerosas ventajas sociales y fiscales.

Los planes más comunes son los Planes de Previsión Social Empresarial y los Planes de Pensiones de Empleo. Este tipo de planes son muy interesantes puesto que la empresa también aporta una determinada cantidad al Plan de Previsión de cada trabajador. Por tanto, adherirse a alguno de estos planes colectivos puede ser la mejor opción para que los jóvenes tengan una estabilidad en la jubilación.

Manual básico de educación financiera de Mercer. Puede solicitarlo aquí

04

Por otro lado, concienciarse en la importancia de administrar bien el dinero es muy importante de cara al futuro. Si bien es cierto que, aunque la alta tasa de desempleo juvenil y las precarias condiciones laborales que sufren muchos jóvenes pueden frenar esa idea, tener un presupuesto para las finanzas personales, ahorrar un determinado porcentaje del salario al mes o conocer cómo funcionan los tipos de interés o cuentas de ahorro, pueden ayudar a mejorar su situación financiera.

Además, conocer el lenguaje financiero y comprender cómo funcionan los principales productos financieros ayuda a los jóvenes a desarrollar, desde edades tempranas, habilidades para analizar los riesgos y oportunidades financieras y, principalmente, a tomar buenas decisiones para mejorar su bienestar financiero.

Por todo ello, mejorar la educación financiera de los jóvenes y contar con un plan de previsión social a edades tempranas ayudará a mejorar la calidad de vida tras la jubilación.

MEJORANDO LA SALUD FINANCIERA DE LAS PERSONAS

El bienestar financiero se puede definir como una reacción mental o física causada por la incertidumbre financiera del individuo. Cada vez más las empresas ponen a disposición de los empleados herramientas que les permitan reducir su incertidumbre financiera. El saber realizar un análisis de sus ingresos y gastos mensuales así como llevar a cabo proyecciones sobre su situación financiera a largo plazo son ejercicios para el empleado que contribuyen a combatir su estrés financiero.

El planteamiento de Mercer respecto al bienestar financiero de los empleados se centra en comprometerlos a lo largo de sus vidas, no solo en la jubilación. El objetivo es ayudar a los empleados a lograr sus objetivos para cada fase de su «vida financiera».

Descubra más

Cada vez más empresas se suman a implementar planes de previsión social para sus empleados como parte del paquete retributivo

04

Perspectiva nº 117 - Otoño 2022

05¿Cómo pueden ganar más tus empleados sin aumentar el coste salarial?

Elena Llamazares e Ismael AgraSegún los datos publicados por el Instituto Nacional de Estadística (INE), la tasa anual del Índice de Precios de Consumo (IPC) general en el mes de agosto es del 10,5%, tres décimas inferiores que la registrada el mes de julio. Un hecho que ha sido notorio para todos los trabajadores ya que ha afectado directamente a sus bolsillos. Cierto es que el IPC es solo unos de los factores que impactan en nuestras vidas y en nuestro día a día debido al entorno VUCA en el que vivimos.

Según el estudio de beneficios lanzado en junio de este año por Mercer Marsh Benefits (MMB), el 89% de las empresas que participaron ofrecen un plan de beneficios a la plantilla contribuyendo a su bienestar financiero

La realidad es que hoy en día las organizaciones tienen que lidiar con las diferentes generaciones (Baby Boomers, Generación X y Millennials) que conviven dentro de la empresa, y es por eso que el paquete retributivo que se les ofrece debe de ser lo más diverso y flexible posible para poder llegar a todas esas generaciones. Para el área de Recursos Humanos esto supone un reto a la hora de retener el talento de estas generaciones ya que difieren en gustos, valores, expectativas y formas de aprendizaje

La retribución flexible es una herramienta imprescindible para todas las empresas ya que permite mejorar el poder adquisitivo de los colaboradores sin incrementar el salario. Anteriormente disponer de un plan de beneficios era un elemento diferenciador para las compañías, pero hoy en día es ya un imprescindible para atraer y retener el talento.

Además de los clásicos beneficios como son la comida, el transporte, la guardería, la formación y el seguro de salud, la tendencia es ampliar la oferta de beneficios con ventaja fiscal como los seguros de ahorro y el renting flexible de vehículos

El primero ayudará a los empleados en su planificación financiera con la vista puesta en la jubilación, mientras que el segundo permite a los empleados tener un vehículo adaptado a sus necesidades sin necesidad de comprarlo, además de poder aprovecharse de un ahorro mayor gracias a la bonificación adicional según la eficiencia energética del coche.

Asimismo, muchas empresas están apostando por apoyar el bienestar de su plantilla en sus cuatro pilares: financiero, físico, social, y mental.

Destaca la iniciativa de ofrecer una amplia gama de beneficios que, aun no teniendo ventaja fiscal, sí tenga un beneficio económico por contar con atractivos descuentos en productos y servicios relacionados con el bienestar del empleado. La compra de días adicionales de vacaciones, el servicio de fisioterapia en la oficina o nutricionista son algunas de las tendencias más demandadas actualmente.

05

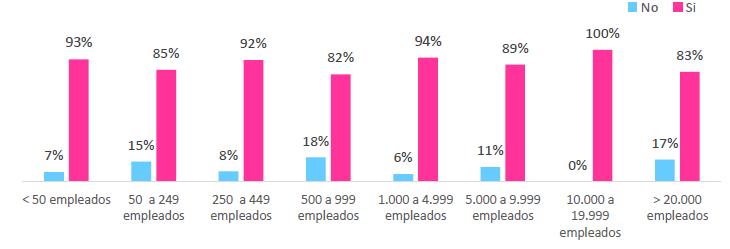

Empresas que tienen implantado un plan de beneficios Fuente: Estudio de beneficios 2022 de Mercer Marsh Benefits (MMB)

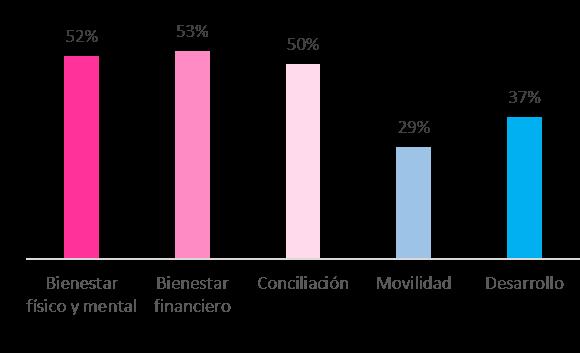

Categorías de beneficios que se desean reforzar las empresas Fuente: Estudio de beneficios 2022 de Mercer Marsh Benefits (MMB)

Junto con un amplio paquete de beneficios que permita a los colaboradores tener un mayor poder adquisitivo, cada vez es más necesario desarrollar medidas no económicas relacionadas con facilidades para conciliar y mejorar su calidad de vida personal y profesional.

PLANES DE BENEFICIOS PARA LA ATRACCIÓN Y FIDELIZACIÓN DEL TALENTO

En un contexto de guerra por el talento, casi el 90% de las empresas consideran que disponer de un plan de beneficios resulta clave en su estrategia de atracción y fidelización del talento. El cuidado del bienestar físico, mental y financiero lideran los beneficios que se están impulsando, así como las iniciativas de trabajo flexible, como la flexibilidad horaria y el teletrabajo.

Estas son algunas de las conclusiones que se desprende del estudio La gestión de los beneficios de empleados en las empresas realizado por Mercer Marsh Benefits.

Descubra más

La retribución flexible es una herramienta imprescindible para todas las empresas ya que permite mejorar el poder adquisitivo de los colaboradores sin incrementar el salario

05

Perspectiva nº 117 - Otoño 2022

06El valor añadido del mediador de seguros

Beatriz Riera y Carlos Diez

Beatriz Riera y Carlos Diez

Mucho se ha escrito y replicado recientemente en el sector de la mediación de seguros de España, a raíz de un anuncio publicitario de una conocida aseguradora multirramo. Si bien su alcance o intención puede haberse exagerado en cierta medida, nos parece una excusa perfecta para elaborar un ejercicio de autovaloración.

De más general a más específico, los mediadores cuentan con un amplio conocimiento de las tendencias del mercado en diversos ramos claves para las empresas. De este modo, pueden asesorar de manera fiable a sus clientes desde materia de seguros basados en inversiones (IBIP) hasta tendencias de seguros de salud.

Se genera un compromiso que va desde el corto plazo hasta el largo, lo que puede inclinar e inclina la balanza de muchos clientes hacia el mediador a la hora de contratar.

La labor del mediador no termina una vez se ha generado el compromiso, sino que acompaña al cliente a lo largo de la carrera, envolviéndole en todas sus necesidades desde la implementación, hasta el eventual siniestro que pudiera acaecer.

Presta su experiencia a la hora de comparar y hacer arreglos a las pólizas, valora la situación actual y futura del cliente y aporta valor en la toma de las decisiones.

Es por esto que a menudo se le apoda al corredor como el sastre de las pólizas, debido a su estudio pormenorizado y constante monitorización del mapa de riesgos de las empresas, conociendo al milímetro sus necesidades en cada momento y sabiendo adaptar el producto a su medida.

Así pues, el mediador resta trabajo al cliente y suma tranquilidad y confianza. Si hay que optar por nuevas direcciones en las pólizas, su relación con las aseguradoras ayuda a conseguir las mejores condiciones posibles.

Además, a contrario sensu de lo que muchas opiniones puedan verterse en la materia, la contratación de un corredor no encarece la prima final a pagar en el seguro, sino que sus beneficios suelen proceder de la prima

06

Es más, el seguro que se contrate a través de un bróker de seguros, resultará más económico y contará con más beneficios, debido a la posibilidad de negociación para conseguir acuerdos con las distintas compañías aseguradoras.

No obstante, la labor de un mediador no se limita a meramente conseguir una prima reducida, sino a favorecer las condiciones más justas para todas las partes. Con ello se pretende una ecología de los seguros.

A la luz de todos estos motivos, contar con los servicios de un mediador (como se ha dejado entrever en ese anuncio publicitario), puede no parecer a priori la opción más económica en términos monetarios. Sin embargo, podemos decir que es la opción más económica en términos de tiempo, eficiencia y progreso.

DISEÑO, GESTIÓN Y VISIÓN DE LOS RIESGOS RELACIONADOS CON LAS PERSONAS

En Mercer ofrecemos asesoramiento, consultoría y optimización de los seguros relacionados con las personas, desde el punto de vista de la salud, protección y seguridad.

También disponemos de consultoría y mediación de beneficios de vida, accidentes, jubilación, salud y asistencia en viaje.

Descubra más

La labor del mediador acompaña al cliente a lo largo de la carrera en todas sus necesidades, desde la implementación, hasta el eventual siniestro que pudiera acaecer

06

Perspectiva

117 - Otoño 2022

nº

Este documento, salvo error u omisión involuntarios, supone únicamente un estudio profesional de los temas informados, y no constituye ni puede constituir una labor de asesoramiento jurídico en ningún campo de nuestra actuación profesional.En consecuencia, la información que el mismo contiene deberá ser empleada bajo criterios de cautela y con carácter exclusivamente informativo, sin que el mismo, ya sea en su totalidad, ya sea en forma extractada, pueda ser objeto de aplicación a otros fines que los meramente informativos ni podrá difundirse a terceros sin la previa autorización de Mercer Consulting, S.L.U. Todo ello a efectos de evitar la incorrecta o desleal utilización de la información, cuestiones y conclusiones en él contenidas.

© 2022 Mercer Consulting, S.L.U.