ENTREPRISES

blanc incarné par Alexeï Mordachov de Severstal, allié russe de longue date, voit son offre rejetée par le conseil d’administration. « Cette alliance promettait une croissance industrielle à un bon rythme, regrette encore Roland Junck, ingénieur puis premier CEO d’ArcelorMittal après la fusion, mais c’était une petite solution et pas une grande pour les investisseurs, alors que les consultants ne cessaient de dire que plus un groupe est grand, plus il est rentable. » L’offre publique d’échange est officiellement acceptée par le conseil d’administration d’Arcelor le 25 juin 2006 puis par les actionnaires le 30 juin. Guy Dollé fait valoir ses droits à la retraite et cède la place à Roland Junck au poste de CEO. Mais la réalité du mariage prend vite le dessus. À peine quatre mois plus tard, le 6 novembre 2006, il est remplacé par… Lakshmi Mittal. « Je sais que j’ai déçu beaucoup de gens quand je suis parti, mais il ne pouvait y avoir qu’un seul capitaine sur le bateau », résume Roland Junck. Dès cette époque, la stratégie de Lakshmi Mittal heurte en effet la culture Arcelor. « J’estimais que les pays émergents nous étaient fermés en raison de la fusion, se souvient Roland Junck. ArcelorMittal n’était pas considéré comme un indien en Inde, la Chine avait annulé les accords avec Arcelor, il fallait oublier le marché russe après avoir perdu la face devant Severstal, il ne restait que le Brésil. » Autre point de divergences : la réduction des capacités déjà annoncée sous Arcelor. « Je voulais résoudre le problème quand ça allait bien, mais Lakshmi Mittal avançait l’argument que chaque contribution pouvait aider à réduire la dette. Or, cette dette venait de l’argent en plus donné aux actionnaires ! » Il s’agissait de la rallonge accordée pour emporter leur adhésion finale… Dix ans après, ArcelorMittal se retourne sur des noces pour le moins chaotiques. « En 2006-2007, c’était l’euphorie totale, on a connu un pic jamais atteint », se souvient Robert Fornieri. Des années d’avant-crise fastes, portées par un prix de l’acier au sommet : la tonne atteindra les 1.200 dollars fin 2008, le quadruple de sa valeur en 2001. D’où les multiples investissements d’ArcelorMittal dans les activités minières, du Canada à l’Australie en passant par l’Afrique du Sud et la Russie. Le cours de l’action frise alors les 110 dollars contre 30 dollars mi-2006. La crise et surtout la redoutable machine chinoise viennent contrecarrer le « rêve » de domination mondiale de Lakshmi Mittal. Ses projets africains battent de l’aile. Le site de Gandrange (France), présenté comme un modèle de reprise réussie par Mittal Steel avant la fusion, est fermé en 2008, Florange en 2009, la filière à chaud de Liège en 2011, le train à fil de Schifflange (STFS) et le site de poutres de Madrid en 2012. Circuit Foil 078 —

— Juillet / Août 2016

Estonie Allemagne Luxembourg

Canada

Belgique

Exploitation minière

Tchéquie

Production d’acier

Pologne Ukraine

France

Kazakhstan

Espagne

États-Unis

Maroc

Roumanie République de Macédoine Bosnie-Herzégovine

Mexique

Italie Libéria

Costa Rica Venezuela

Brésil

Trinité-et-Tobago

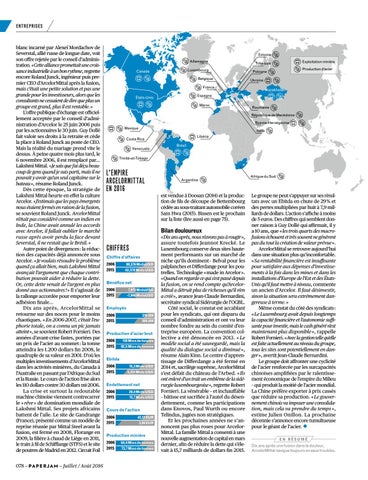

L’EMPIRE ARCELORMITTAL EN 2016

Argentine

est vendue à Doosan (2014) et la production de fils de découpe de Bettembourg cédée au sous-traitant automobile coréen Sam Hwa (2015). Bissen est le prochain sur la liste (lire aussi en page 75).

Bilan douloureux

CHIFFRES Chiffre d’affaires 2006 2015

88,576 MrdsUSD 63,578 Mrds USD

Bénéfice net 2006 2015

7,973 MrdsUSD -7,946 MrdsUSD

Employés 2006 2015

319.000 209.000

Production d’acier brut 2006 2015

118 Mios de tonnes 92,5 Mios de tonnes

Ebitda 2006 2015

15,3 Mrds USD 5,231 Mrds USD

Endettement net 2006 2015

20,4 Mrds USD 15,7 Mrds USD

Cours de l’action 2006 2015

43,12 EUR 3,86 EUR

Production minière 2006 2015

64,4 Mios de tonnes 73,7 Mios de tonnes

« Dix ans après, nous n’avons pas à rougir », assure toutefois Jeannot Krecké. Le Luxembourg conserve deux sites hautement performants sur un marché de niche qu’ils dominent – Belval pour les palplanches et Differdange pour les poutrelles. Technologie « made in Arcelor ». « Quand on regarde ce qui s’est passé depuis la fusion, on se rend compte qu’Arcelor Mittal a détruit plus de richesses qu’il n’en a créé », avance Jean-Claude Bernardini, secrétaire syndical Sidérurgie de l’OGBL. Côté social, le constat est accablant pour les syndicats, qui ont disparu du conseil d’administration et ont vu leur nombre fondre au sein du comité d’entreprise européen. La convention collective a été dénoncée en 2013. « Le modèle social a été sauvegardé, mais la qualité du dialogue social a diminué », résume Alain Kinn. Le centre d’apprentissage de Differdange a été fermé en 2014 et, sacrilège suprême, ArcelorMittal s’est défait du château de l’Arbed. « Ils ont enlevé d’un trait un emblème de la sidérurgie luxembourgeoise », regrette Robert Fornieri. La vénérable – et inchauffable – bâtisse est sacrifiée à l’autel du désendettement, comme les participations dans Enovos, Paul Wurth ou encore Telindus, jugées non stratégiques. Et les prochaines années ne s’annoncent pas plus roses pour Arcelor Mittal. La famille Mittal a consenti à une nouvelle augmentation de capital en mars dernier, afin de réduire la dette qui s’élevait à 15,7 milliards de dollars fin 2015.

Afrique du Sud

Le groupe ne peut s’appuyer sur ses résultats avec un Ebitda en chute de 29 % et des pertes multipliées par huit à 7,9 milliards de dollars. L’action s’affiche à moins de 5 euros. Des chiffres qui semblent donner raison à Guy Dollé qui affirmait, il y a 10 ans, que « les trois quarts des macrofusions échouent et très souvent ne génèrent pas du tout la création de valeur prévue ». ArcelorMittal se retrouve aujourd’hui dans une situation plus qu’inconfortable. « Sa rentabilité financière est insuffisante pour satisfaire aux dépenses d’investissements à la fois dans les mines et dans les installations d’Europe de l’Est et des ÉtatsUnis qu’il faut mettre à niveau, commente un ancien d’Arcelor. Il faut désinvestir, sinon la situation sera extrêmement dangereuse à terme. » Même constat du côté des syndicats : « Le Luxembourg avait depuis longtemps la capacité financière et l’autonomie suffisante pour investir, mais le cash généré n’est maintenant plus disponible », rappelle Robert Fornieri. « Avec la gestion telle qu’elle est faite actuellement au niveau du groupe, tous les sites sont potentiellement en danger », avertit Jean-Claude Bernardini. Le groupe doit affronter une cyclicité de l’acier renforcée par les surcapacités chinoises amplifiées par le ralentissement économique de l’empire du Milieu – qui produit la moitié de l’acier mondial. La Chine préfère exporter à prix cassés que réduire sa production. « Le gouvernement chinois va imposer une consolidation, mais cela va prendre du temps », estime Julien Onillon. La prochaine décennie s’annonce encore tumultueuse pour le géant de l’acier. EN RÉSUMÉ

Dix ans après une fusion dans la douleur, ArcelorMittal navigue toujours en eaux troubles.