繁华之上,静谧之间:

Lucid公寓,92㎡奢雅两居,坐拥CBD天际线

揭示:澳大利亚首次购房者年龄出现惊人变化

由于通胀冲击,澳大利亚储备银行决定上调利率

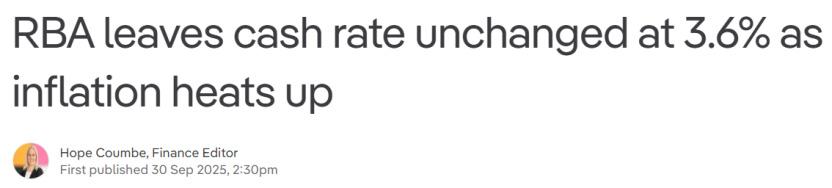

澳大利亚储备银行维持现金利率在 3.6%不变,因通货膨胀率持续上升

借款者们需做好准备:降息预期将推迟至 2026 年

首次购房者的 5% 优惠计划:你的房贷实际可能要支付的金额是多少

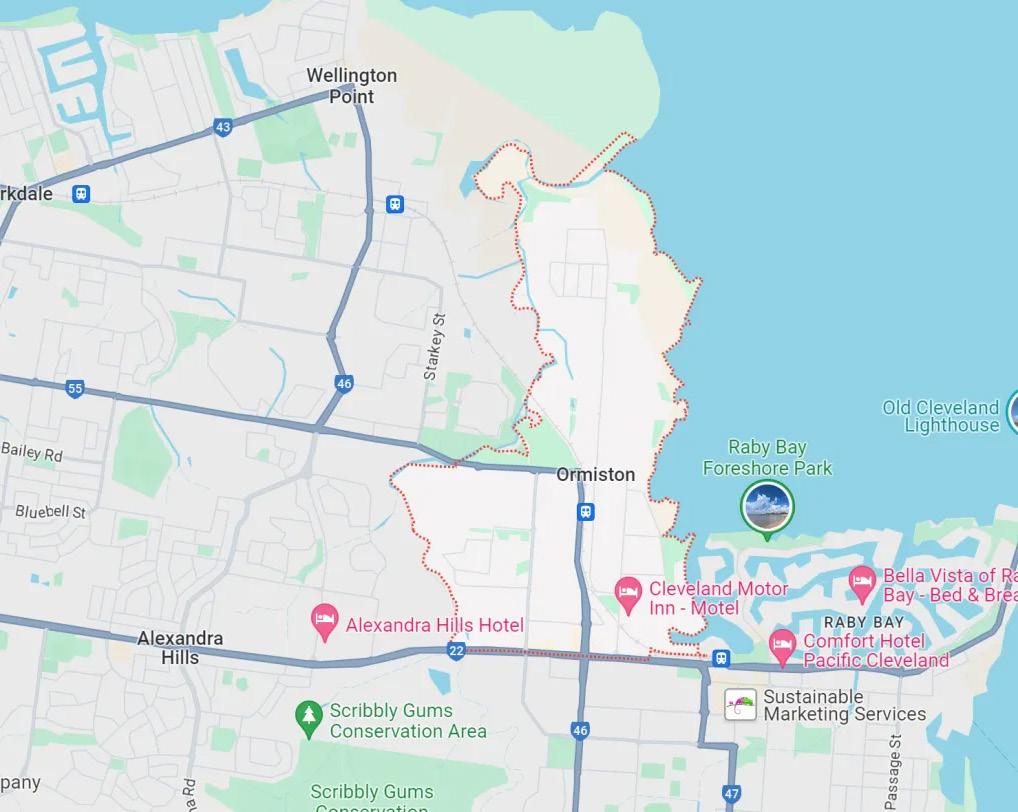

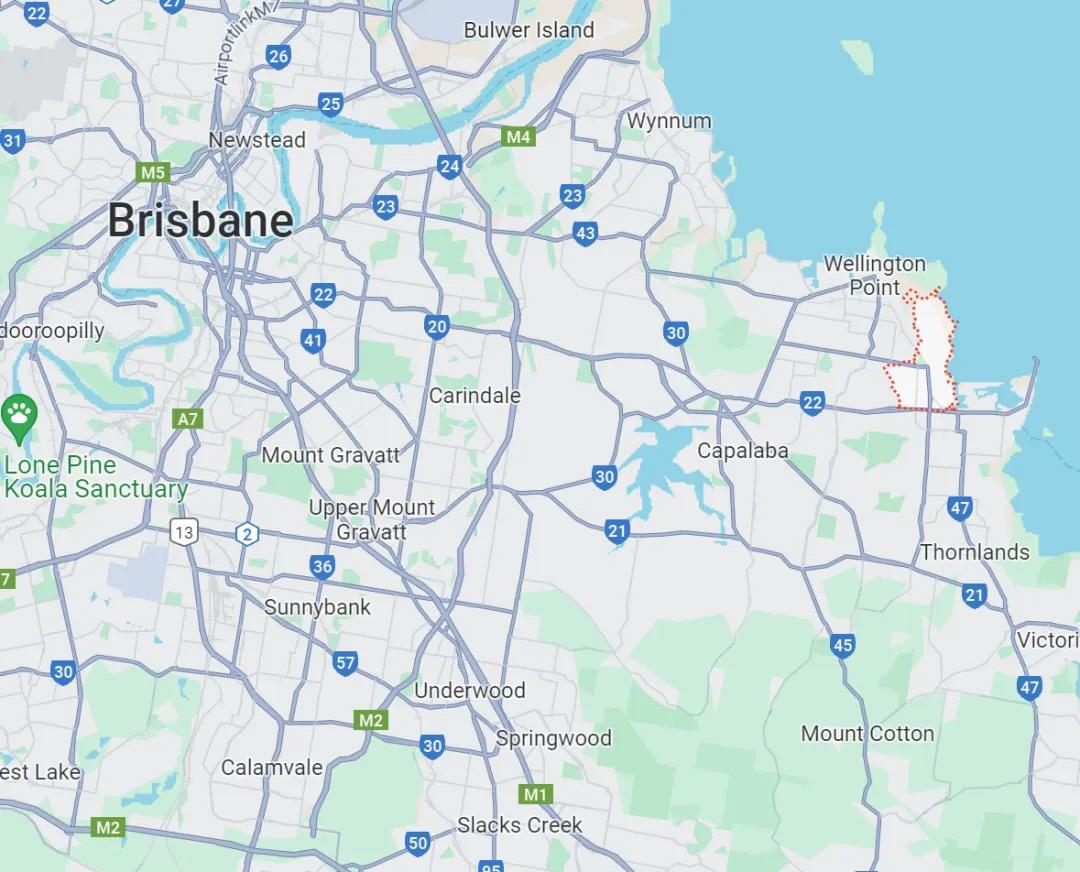

区域解读 Ormiston QLD 4160

免责声明

Unless otherwise stated, Guiding Star Group reserves all copyright in the content and design of this magazine. Guiding Star Group owns all suck copyright or uses it under license or applicable law. You must not link to, publish, or make any commercial or public use of this magazine or its content, except as permitted by statute or with Guiding Star Group prior written consent. Advertising Terms and Conditions must be in writing 48 hours before copy delaine. All editorials or advertisements appearing in Yiben Weekly magazine are subject to copyright, and cannot be reproduced in whole or in part. No views of information contained in articles and advertisement appearing in Yiben weekly magazine are endorsed by the publisher. The publish reserves the right to refuse, withdraw or amend article or advertisements without explanation. Artworks are accepted on condition that publisher cannot guarantee their safe return, the publisher will not be liable for any damage or loss caused by late publication, error of failure of advertisement to appear. Part of contents from Internet may be credited in Yiben weekly magazine under the creative commons deed ( CC BY-SA 3.0). Should there be any object, please contact Guiding Star Group. Appropriate royalties would be made to the verified author in accordance with relevant laws.

繁华之上,静谧之间:

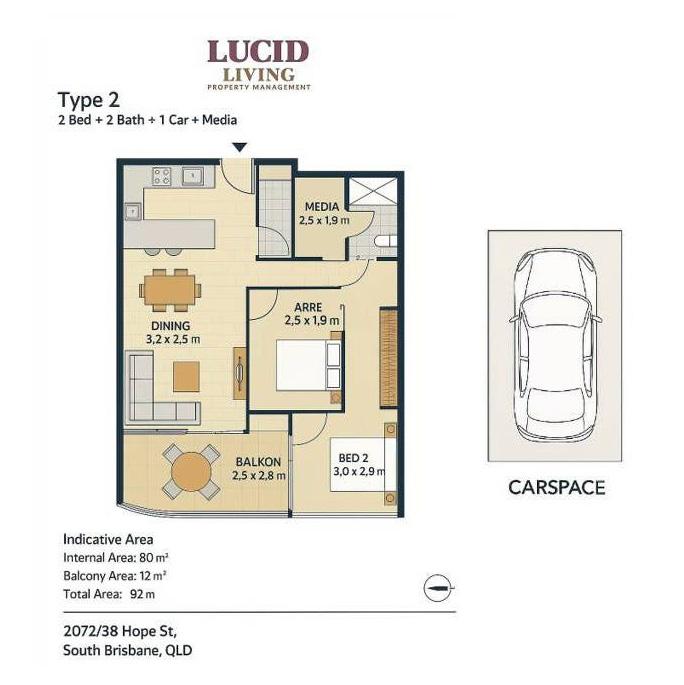

Lucid公寓,92 ㎡ 奢雅两居, 坐拥CBD天际线。

2072/38 Hope St, South Brisbane, Qld 4101

清晨,阳光自落地窗洒入室内,城市天际线在眼前 铺展开来,远处高楼林立,近处生活气息盎然; 夜幕,霓虹灯点亮河畔与街区,家的温暖与城市 的繁华自在交织——这样的美好生活,正在Hope Street的Lucid大楼上演。

眼前这套现代公寓面积为92平方米,拥有2间卧 室,2间浴室,1车库,正以优雅舒适的姿态,呈 现出现代都市生活的精致与惬意,等待着主人的 归来。

走进室内,首先映入眼帘的是开放式的起居与餐厨 空间。厨房以石质台面、燃气灶台与欧洲品牌电器 精心配置,功能与美感兼备,满足日常烹饪与待客 的需要。紧邻其后的餐厅与客厅,因三面落地窗而 通透明亮,与阳台自然衔接,营造出流畅的室内外 生活体验。宽阔的阳台不仅是休憩之所,更是远眺 布里斯班CBD繁华景致的观景台。

主卧位于安静的一侧,空间宽敞,带有入墙衣柜, 落地窗将天际线的景观尽收眼底;另一间卧室同样 布局方正,采光充足,适合家人或访客使用。公寓 还贴心设置了一个独立的书房/工作角,为学习与

远程办公提供安静角落。两间浴室以现代化设计为 主,一间带浴缸淋浴组合,另一间为独立淋浴间, 简洁清爽,兼顾实用与品质。

生活配套方面,住户可独享Lucid大楼的顶层设 施——Sky Deck空中花园俯瞰城市全景,无边际 泳池、空中餐厅与户外烧烤区,让生活的仪式感与 休闲时光在此延展。加上安全车位、完善的安防系 统与内部储物空间,居住体验倍感安心。

地理位置亦是此处的一大亮点:公寓距CBD不足 一公里,信步即可到达Fish Lane的咖啡馆与餐

厅,文化中心、会展中心与交通枢纽近在咫尺, 学区优势更是显著,位于Brisbane State High School的学区范围内,为家庭带来教育上的便利 与保障。

无论是投资,还是作为自住,这套位于2072/38

Hope Street的公寓,既承载了家的温情,又镶嵌 进了城市的脉动。在这里,清晨与夜晚皆有不同的 风景,生活的日常与理想的诗意都能找到落脚点。

正如开篇所言,它让人能在都市的繁华与居所的宁 静之间,自在切换,尽享优雅从容的人生节奏。

详细的住宅参数: -占地92平方米 -2间卧室 -2间浴室 -1车库 -开放式厨房:石质台面、燃气灶台、品牌电器 -观景阳台:眺望CBD天际风景 -大面积落地窗:引入大量光线 -公寓生活配套: Sky Deck空中花园 无边际泳池

空中餐厅 户外烧烤区

-距CBD不足一公里, -近文化中心、会展中心

-Brisbane State High School学区

有意请联系:

Natalie Chow:0415888916

Alexis Chu:0410485918

Type=external&campaignChannel=other&campaignSource=share_link&campaignName=share_link

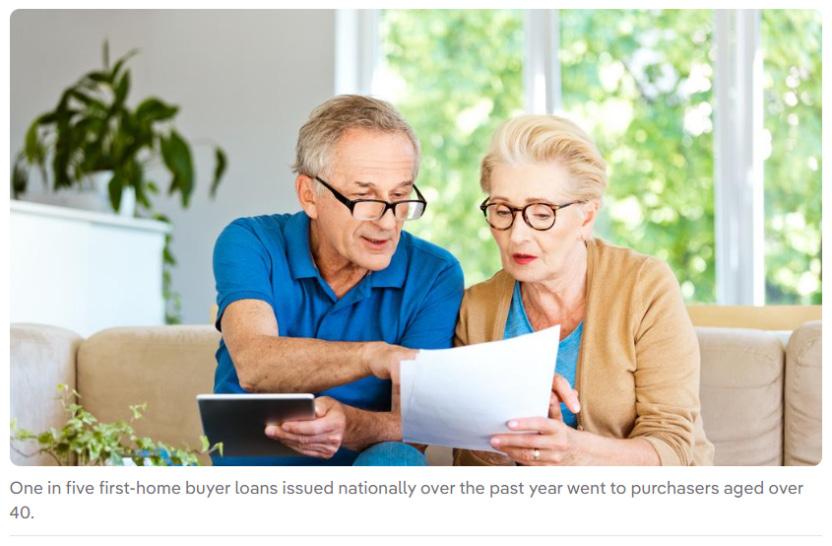

揭示:澳大利亚首次购房者

数代以来,澳大利亚人对于拥有自己住房的梦想一 直与财务安全紧密相连——那就是在退休后拥有无 债务的安稳生活。但对许多澳大利亚人来说,这个 梦想正在逐渐破灭。越来越多的澳大利亚人在晚年 仍背负着房贷债务,这引发了人们对退休人员长期 财务稳定性的担忧。

西太平洋银行近期发布的数据揭示了一个令人担忧

的趋势:在过去一年里,全国发放的首套房贷款中, 有五分之一发放给了年龄在 40 岁以上的购房者。

首次购房者的平均年龄持续上升,目前在该银行的 整个网络中为 34 岁——与 2020 年相比已增加了 近两岁。

Broker网络的数据表明,这一数字可能还要更高, 大概在 34 到 37 之间。西太平洋银行高级经济学

家Matthew Hassan将这种转变的部分原因归结 于当前住房市场所面临的“购房难”问题。

虽然近期政府出台的一些举措,比如扩大“首套房 保障计划”,确实帮助了一些购房者更快地进入市 场,但Hassan先生警告称,这些措施还不足以 解决更深层次的结构性问题。“扩大后的首套房担 保政策将降低购房门槛,使人们更容易迈入购房市 场,这真是太棒了……(但)对于购房者来说,贷 款的可负担性仍将是一个难题。”他说道。

抵押贷款债务的代际变化

如今首次购房者的面临的挑战与前几代人相比有着 天壤之别。房地产集团“郊区趋势”的研究显示, 澳大利亚人还清房贷的年龄大幅提前了。1981 年, 拥有抵押贷款自由权者的平均年龄为 52 岁。到 2016 年,这一数字已攀升至 62。

2021 年的人口普查显示,在 55 岁至 64 岁的澳 大利亚人中,有近四分之一(22.8%)仍在偿还 住房贷款——这一比例几乎是二十年前的两倍。

SuburbTrends网站的负责人Kent Lardner警 告称,这种状况在未来几十年可能会进一步恶化。

“最大的问题和担忧并非在于当前即将退休的这一 群体,”他说道。“更重要的事情将在 25 年后才 会显现出来。”

Lardner先生解释说,如今的首次购房者面临着 一系列特殊的风险。许多人以虚高的价格购置房产, 但这些房产的长期增值前景却难以保证。如果房价 停滞不前或出现下跌,这些购房者可能会发现自己 背负着沉重的债务,且几乎没有机会缩小住房面积 或积累资产。

这与如今许多选择退休的人的情况形成了鲜明对 比,这些人在退休时拥有更多的选择机会,即便 他们仍背负着债务。他说:“如果你是在 20 年前 或更早的时候购房的,那么现在你很可能就住在 2 号或 3 号房里了,而且你的房贷相对于房屋价值 来说是相对较少的。”

“而 20 年前买入就意味着你参与了巨大的增长浪 潮——但考虑到可负担性方面的关键指标,未来

20 年这种情况可能不太会出现。”“这个团队将 拥有大量股权,并且能够根据情况适时进行规模缩 减,同时还有充足的退出选择。”

退休生活委员会(RLC)执行董事Daniel Gannon表示,这些数据“令人担忧”。“债务 会伴随我们进入退休生活,而且它会让人陷入困 境。”Gannon先生说道。这笔债务不仅会压垮预算, 还会导致医疗服务的延迟、加剧压力,并迫使人们 在退休规划中做出艰难的抉择,决定哪些方面应优 先考虑。

“我们的退休制度仍停留在过去的状态,而年长的 澳大利亚人正在为此付出代价。”“它当初是为一 个早期拥有住房、工作年限较短以及成本较低的世

界而设计的。但如今那样的世界已不复存在,相关 的政策框架也已完全僵化,无法再进行调整。”

Gannon女士表示,劳资关系委员会正在推动相 关改革,以使企业能够更轻松地进行规模调整、 削减债务并释放股权。他说:“如果到了 65 岁 你还在还房贷,那就不应该受到那些过时政策 的惩罚。”“公积金贷款上限并未与房价同步增 长。1997 年,这一上限覆盖了中等房价住宅的 55%,但如今已降至仅占 26%。这意味着许多退 休人员因将房产缩小规模以适应养老社区的需求, 而无法获得他们所需的资助。”

“人们开始消费的时间推迟了,退休时间也推迟 了,这意味着社会保障体系需要跟上这一变化的步 伐。”“我们需要一种符合当下澳大利亚人生活方 式的现代化退休模式。”

由于通胀冲击,澳大利亚储

澳大利亚储备银行(RBA)或许即将在 9 月的董 事会会议上宣布加息,通货膨胀在逐渐加剧,失业 率仍处于低位,而家庭的消费支出似乎也在增加。

与此同时,我们开始听到一个蛰伏已久的市场价格 “火山”在房地产市场之下蠢蠢欲动的声响。

另一方面也出现过不少令人意外的情况。7 月份时, 记者们已准备好立即发表一篇有关澳大利亚储备银 行降息的报道,因为我们坚信这是唯一可能的结

果。但令我们惊讶的是,他们最终没有发表。早在 2021 年,当时的澳大利亚储备银行行长Philip Lowe就表示,现金利率至少会在 2024 年之前保 持在 0.1%的水平。

快进到 2024 年,利率却已经上调了 13 次。这着 实令人震惊,尽管这一变化是随着时间的推移逐渐 发生的。在那段时期,借款者们受到了极大的冲击, 不仅是因为利率连续数月上涨,还因为利率连续两

次上调了 0.50%。实际上,是连续四个月如此。

所以澳大利亚储备银行并非总是表现得谨小慎微、 保守且循序渐进。Finder的零售业者协会(RBA) 利率调查结果显示,众多经济学家认为对抗通货膨 胀的斗争尚未结束,尤其是在 8 月份消费者价格 指数(CPI)升至 3%之后,而此前一个月该指数 为 2.8%,再往前一个月则为 1.9%。

悉尼大学的Stella Huangfu表示:“整体消费者 价格指数已达到一年来的最高值。”“剔除波动性 因素以及节假日出行因素后的月度消费者价格指数 也已攀升至一年来的最高水平。”

Metropole Property Strategists的Michael Yardney指出,近期已出现了一些增长的迹象。

他表示:“通货膨胀有所缓解,但仍未脱离困境, 因为经济增长已显示出强劲的迹象。”“在第二季 度,国内生产总值增长了 0.6%,得益于家庭消费 的增加。这表明需求端正在回暖,如果过早降低利 率,可能会重新引发通货膨胀压力。”

Pathfinder Consulting公司的Peter Boehm认

为“央行上一次降息为时过早”,并指出“通货膨 胀趋势呈上升态势,这是由高额的政府开支以及因 国内和商业电价大幅上涨而造成的高昂电力费用所 推动的。”

GSFM 的Stephen Miller表示:“通胀仍有一定 的顽固性。单位劳动力成本较高。劳动力市场表现 较为强劲。”另一个较为另类的考量是,10月份 针对首次购房者的“住房保障”刺激措施的启动, 本身可能就相当于一次降息,因为它能增强购房者 的借贷能力,并为房地产市场注入活力。

昆士兰科技大学的Noel Whittaker表示:“目前 通货膨胀尚未得到控制,政府放宽首次购房者房 贷保险计划条件的举措将会导致房价再次大幅上 涨。”“我们无需在此基础上再提高利率。”

LJ Hooker Group的研究分析师Mathew Tiller 表示,近期的减税措施已经促进了房地产市场的活 跃度。“需求在增加,而房源供应依然紧张,这使 得房价持续上涨。”他说道。

澳大利亚储备银行决定维持利率不变,因为它正在 等待更多数据以确认是否存在新的通胀飙升的情 况。在央行 9 月会议之后,官方利率将维持在 3.6% 的水平。这是基于上周公布的高于预期的总体通胀 数据所做出的决定。

8 月份的月度消费者价格指数(CPI)较上年同期

上涨了 3%——这是 13 个月以来的最高年度通货 膨胀率。在做出该决定后的声明中,澳大利亚储备 银行表示保持谨慎态度是恰当的。

声明中称:“由于国内和国际形势的变化,国内经 济活动的前景以及通货膨胀情况都存在不确定性。” 董事会仍然密切关注着当前形势下所呈现出的更为

严重的不确定性因素。

这意味着目前的总体通胀率已达到了澳大利亚储备 银行设定的 2%至 3%通胀目标的上限,这使得 一些经济学家改变了他们的利率预测。澳大利亚国 民银行也不再预计会在 2026 年初之前再次降息。

尽管 9 月的这一决定在市场预期之中,但鉴于未 来可能不会再有大幅降息,购房者可能会在春季销 售旺季采取更为谨慎的态度,因为目前的购房负担 压力依然存在。REA 集团高级经济学家Eleanor Creagh表示,接下来的重点将是下一季度的通胀 数据能否证实近期消费者物价指数的上涨情况。

她表示:“该银行目前仍保持谨慎态度,并依赖数 据进行判断,因为它正在等待 9 月季度的通胀报 告。在做出进一步行动决定之前,这份报告将为他 们提供更清晰的通胀走势分析。”澳大利亚人现在 可能要等上数月才能拿到降息的政策。房贷选择公 司首席执行官Anthony Waldron表示,银行方面

也需要等待即将公布的数据。

他说:“澳大利亚储备银行明确表示,在决定现金 利率时,他们秉持的是更长远的考量视角。”“维 持现金利率不变的这一决定是意料之中的,因为最 新的经济数据表明了通胀和失业率的情况。”

前几次降息推动了房地产市场

Creagh女士表示,澳大利亚储备银行在过去六个 月里实施的三次降息已经在今年年初推动了房地产 市场的增长势头。同时,政府针对首次购房者推出 的担保计划的扩大也将继续支撑需求。

“对于家庭而言,今年早些时候的降息举措降低了 房贷还款额,提升了借贷能力和信心。这有助于推 动整个房地产市场的同步回暖,需求也在春季销售 旺季中不断增长。” 她说道。她表示:“这标志 着情况已发生转变,此前在 2024 年末所观察到 的状况较为缓慢。此前的降息举措增强了消费者的

信心,从而支撑了此次的复苏。”

最新的PropTrack Home Price Index显示,8 月份全国房屋价格上涨了 0.5%,这是连续第八个 月呈现上涨态势。这一上涨使得房屋价值在短短几 周内就创下了新的历史最高纪录,Creagh女士表 示,这种趋势预计还会持续下去。

她说:“尽管目前仍存在购房成本压力,但今年的 一系列降息举措、市场信心的提升以及 10 月份推 出的住房保障计划的扩大,预计将在未来几个月继 续对房价形成上行压力。”

在扩大的“住房保障计划”下,政府将为首次购房 者的住房贷款提供部分担保,这样一来,他们就可 以以最低 5%的首付购买住房,并且无需支付贷 款人抵押保险费。然而,从 10 月 1 日起对该计 划的扩大实施并未得到所有人的认可。

根据该政策,符合条件的首次购房者没有收入限 制,这一情况引发了有关购房竞争将加剧、房价 将进一步上涨的担忧。此前,收入较高的首次购 房者无法参与该计划。Waldron先生表示:“市

场竞争可能会加剧。”加剧这种竞争态势的还有 供应短缺的问题,最新的“PropTrack 上市房源 报告”显示,新上市房源和总上市房源数量均低 于一年前的水平。

8

月份全国的新房上市量同比下降了 12%,市场 上待售房屋的总数量也减少了 8%,即挂牌出售的 房屋数量减少了 8%。

Creagh女士表示:“整个春季,房地产市场有望 继续上涨,不过不同城市的涨幅会有所差异。”

随着澳大利亚储备银行着手应对澳大利亚的通胀压 力与现金利率之间的关系问题,所有人的目光都将 聚焦于即将公布的下一季度通胀数据,以预示其在 11 月 4 日的下次会议前所将采取的行动。

Creagh女士表示:“维持利率不变使银行能够对 新数据进行评估,并平衡各种风险。目前通胀已得 到控制,经济接近充分就业状态,但就业增长有所 放缓,职位空缺数量也在持续减少。”在这种背景 下,澳大利亚储备银行并不急于再次降息,同时也 不认为有必要继续保持紧缩的货币政策。

借款者们需做好准备:降息

借款者可能要等到明年年底才能等到下一次的利率 下调,而澳大利亚最大的银行则表示,要到 2026 年才会考虑进一步的降息措施。

澳大利亚联邦银行(CBA)鉴于 9 月利率维持不 变的情况,对其预测进行了调整,并且已不再考虑 在 11 月澳大利亚储备银行(RBA)的下次会议上 降低利率。本周,该银行将现金利率维持在 3.60%

的水平,这一举措在很大程度上符合市场预期—— 但对于那些被告知今年将面临四次或更多次降息的 借款者来说,这一结果仍令人失望。

在澳大利亚国民银行上周发布令人担忧的通胀数 据后,该行曾对降息前景发出类似警告。此后, CBA 更新了其预测。尽管近期整体通胀率的上 升主要归因于电力补贴的取消,但州长Michele

Bullock本周仍面临媒体的密集提问,内容是关于 如果即将公布的季度通胀数据得出类似结论,澳大 利亚储备银行将如何采取行动。

Ray White Group首席经济学家Nerida Conisbee表示,很明显该银行“正在加强对通胀 的警惕”,并且并未忽视每月的调查结果,尽管 其曾声称该指标存在缺陷。该银行长期以来更倾 向于依据季度数据而非月度指标,其理由是后者 包含了许多波动性较大的项目,因此无法准确反 映经济状况。

澳大利亚央行首席经济学家Belinda Allen表示,

该行预计此次至关重要的季度数据还将显示通胀率 的均值有所上升,这可能意味着在 2026 年初之 前都不会有降息举措。

9 月分析报告

尽管澳大利亚储备银行本周决定维持现金利率不

变这一结果并不出人意料,但这一决定对 11 月和

12

月即将开始贷款的借款人所产生的影响究竟如 何,目前仍不得而知。澳大利亚研究所首席经济学 家Greg Jericho称这一决定“极其残忍”,并表 示借款人还需要更多的减息幅度。

他说:“所有关键的经济数据都表明,再次降息是 合理的选择。这将为借款人带来急需的宽慰,毕竟 他们已经经历了三年的艰难时期。”

Conisbee女士表示,这一暂停举措“表明了澳大 利亚储备银行在面对相互矛盾的经济数据时所采取 的审慎态度”。她补充道:“尽管劳动力市场确实 出现了疲软态势,但央行似乎仍担心过早放松政策 可能会再度引发物价上涨压力。”

“尽管Bullock州长着重强调了那些基础性措施, 这些措施显示总体平均通胀率已降至 2.6%,但央 行似乎仍不愿放松政策,因为整体通胀率仍处于目 标区间上限。”该银行将于 11 月

一步决定,不仅会参考 6 月至 9 月的季度通胀数 据,还会参考更多的劳动力市场数据。

与此同时,借款者也受到全球经济持续波动的影响, 而这种波动似乎正在进一步减少获得更多救助的 可能性。Deloitte经济咨询公司负责人Pradeep Philip警告称:“全球经济仍令人担忧,不应被低 估。”“地缘政治因素导致了不确定性,而这一问 题的实质仍不为人所理解;推动经济增长、企业投 资和创新的未来动力依然乏力。”

“这就是澳大利亚储备银行所面临的难题——如果 长时间不进行降息,就会导致经济增长受阻;而降 息过快又会带来通货膨胀的风险。”尽管如此, Philip先生表示,如果通胀率的回升仍保持在澳大 利亚储备银行设定的 2%至 3%的目标范围内, 那么通往降息的路径仍有可能打通。

本周,Bullock女士一如既往地不愿透露有关央行 未来会议决策的任何信息,不过她也承认,今年晚 些时候降息并不完全取决于通胀率的平均值降低这 一因素。

相反,这位州长试图将不再降息的这一情况解读为 对经济困难家庭而言的利好消息。

她说:“我们了解到,许多有房贷的家庭实际上 一直在进行储蓄,而非将所有收入都用于消费。

随着房贷还款额的降低,他们并未减少还款额度, 而是维持了原有的还款水平,这表明他们表现出 了一定的谨慎态度。”“一种积极的情况是,他 们会对此作出反应,重新开始消费。这对企业有利, 对就业也有好处。这并非一个糟糕的情况,如果 我们不再进一步降低利率,我不会说这一定是个 糟糕的消息。”

专家警告称,住房保障计划将会对市场产生通货膨 胀的影响,并提醒购房者最终可能会为购房贷款支 付更多的费用。随着扩大版“住房保障计划”的实 施,从现在起到圣诞节期间,首批购房者的购房热 情将会高涨,他们将准备进入市场。

从 10 月 1 日起,扩大的计划将提供无限的购房 名额、取消收入限制以及提高房产价格上限,以帮 助更多澳大利亚人更快地购置自己的首套住房。该 计划已经帮助超过 24 万名购房者购置了房产。

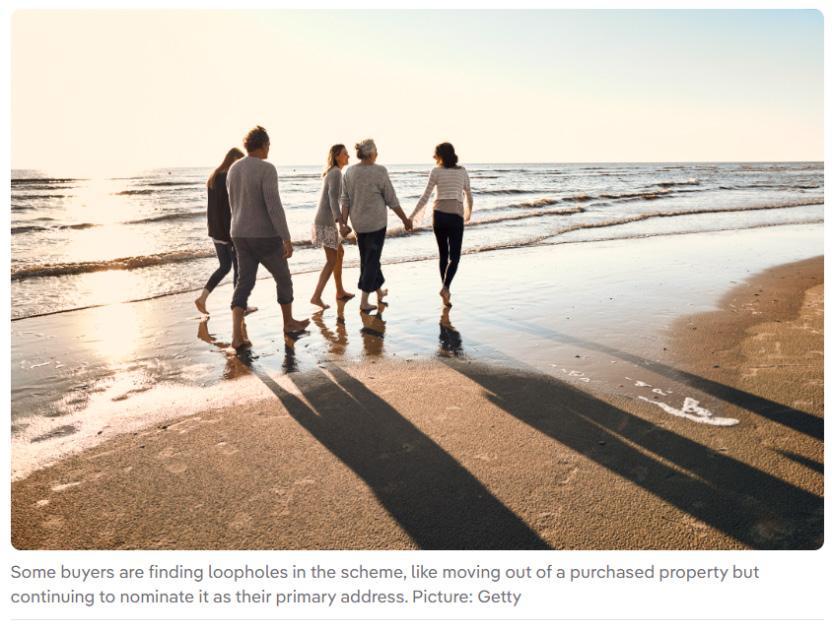

但有些人则担心,可能会有绝望的买家寻找漏洞, 试图利用这些漏洞来钻“住房保障计划”的空子, 从而进入市场,即便他们不符合资格条件。还有一 些人对这一方案的真实性提出了质疑,尤其是考虑 到它有可能会对房地产市场造成通货膨胀的影响。

位于新南威尔士州的抵押贷款代理公司“抵押选择” 公司的Rob Lees曾目睹过该计划被他人利用的情 况。他回忆起曾亲眼目睹过这样的情况:首次购房 者利用住房保障计划购买了一套房产,但随后却搬 离了该房屋,然而为了仍能符合保障计划的条件, 他们还是让朋友或家人住在该房子里作为房客,并

继续将这套房子作为自己的主要住所,包括登记的 邮寄地址。

经济学家预计,这项扩大计划将会有一定的成本, 不仅会给参与该计划的个人带来负担,也会对整个 住房体系造成影响。

对于个人而言,主要的支出在于贷款期限内所支付 的额外利息。而购房者在购房时支付 5% 的首付 款所对应的另一面是,其住房贷款的贷款价值比达 到 95%,这最终会导致购房者在利息偿还方面付 出更多成本。

墨尔本的房贷代理公司Mortgage Choice公司 的Paul Williams指出,住房保障计划已经对本 就价格高昂的房地产市场产生了近乎立竿见影的 通胀影响。房价已经连续九个月呈上涨趋势,据 PropTrack Home Price Index显示,目前房价较 去年同期上涨了 6.2%。

Williams先生近期为一位正在寻找住房贷款的墨

尔本首次购房者提供了帮助,该购房者打算申请住 房保障计划。但如今,买家们正与悉尼的投资者们 展开竞争,因为悉尼投资者看好墨尔本市场目前较 为平稳的态势,同时还有大批首次购房者也希望能 利用扩大的“住房保障计划”来购房。

目前悉尼一套房屋的平均价格为 121.3 万澳元,而 墨尔本一套房屋的平均价格则仅为 83.9 万澳元。

Williams先生表示:“这导致房价几乎立即就出 现了上涨。此前售价在 80 万澳元左右的卖家,现 在可能会将自家房产的售价提高,因为市场上有了 更多的买家。”

尽管挂牌价格有所提高,但买家并未因此望而却 步,他们对于 11 月再次降息的预期依然强烈。

Williams先生表示:“购房者们清楚房地产市场 的经济规律,他们正在积极行动,想尽一切办法进 入市场。”

Rethink Residential项目负责人Mina O’Neill 认为,该计划已经遭到了富人的不当利用,他们通 过将定金存入子女名下来获取优惠。她说:“旨在 提高可负担性的举措可能会加剧不平等现象,因为 家庭财富的增加会让一部分人受益,而另一些人则 会因此被甩在后面。”

“在悉尼,该计划的上限已定为 150 万澳元,从 10 月 1 日起不再限制名额,并且各州的门槛标准 也各不相同。预计这一计划将进一步推动这个发展 迅速的市场。”

利率持续下降、更多股票进入市场以及强有力的政 策激励措施共同作用,为买家创造了机遇,但也带 来了激烈的竞争。

O’Neill女士解释道:“这些方案总是会导致价

格上涨,因为它们只是在增加需求,而没有解决供 应问题,其目的就是想推高市场行情。”

它是如何运作的

购房者通常需要支付房产价值 20%的首付款才能 获得住房贷款。而那些首付金额较少的购房者可能 需要购买贷款人抵押保险。

在Home Guarantee Scheme下,澳大利亚住

房部向贷款方提供担保,因此购房者只需支付 2% 或 5% 的首付款,从而帮助那些已存下少量首付 款且符合其他资格条件的购房者获得住房贷款,从 而购置住房。

此前,夫妻双方的总收入若超过 20 万澳元便无法 参与该计划,而单身人士的收入需低于 12.5 万澳 元才能符合资格。

如今,这些限制将被取消。该计划还将大幅扩大全

国范围内首次购房者的可选郊区范围。

全国房屋价格在过去一年上涨了 6.2%,使中等价 位房屋的价值增加了约 52,000 澳元,而在过去五 年内更是飙升了超过 50%。

澳大利亚国民银行(NAB)是该计划的贷款方之 一,已向首批购房者发放了超过 46,000 笔住房 贷款,这表明该计划对该行业而言是一项规模庞大 的业务。

NAB 公司负责住房事务的高管Matt Dawson表 示,该举措有助于解决住房负担能力问题,但他 同时指出,增加住房供应仍是缓解住房危机的关 键所在。“我们有必要继续推动更多房屋的建设,” 他说道。“在推行诸如‘住房保障计划’等举措 的同时改善供应,对于解决澳大利亚的住房问题 至关重要。”

1.区域概况/概述:

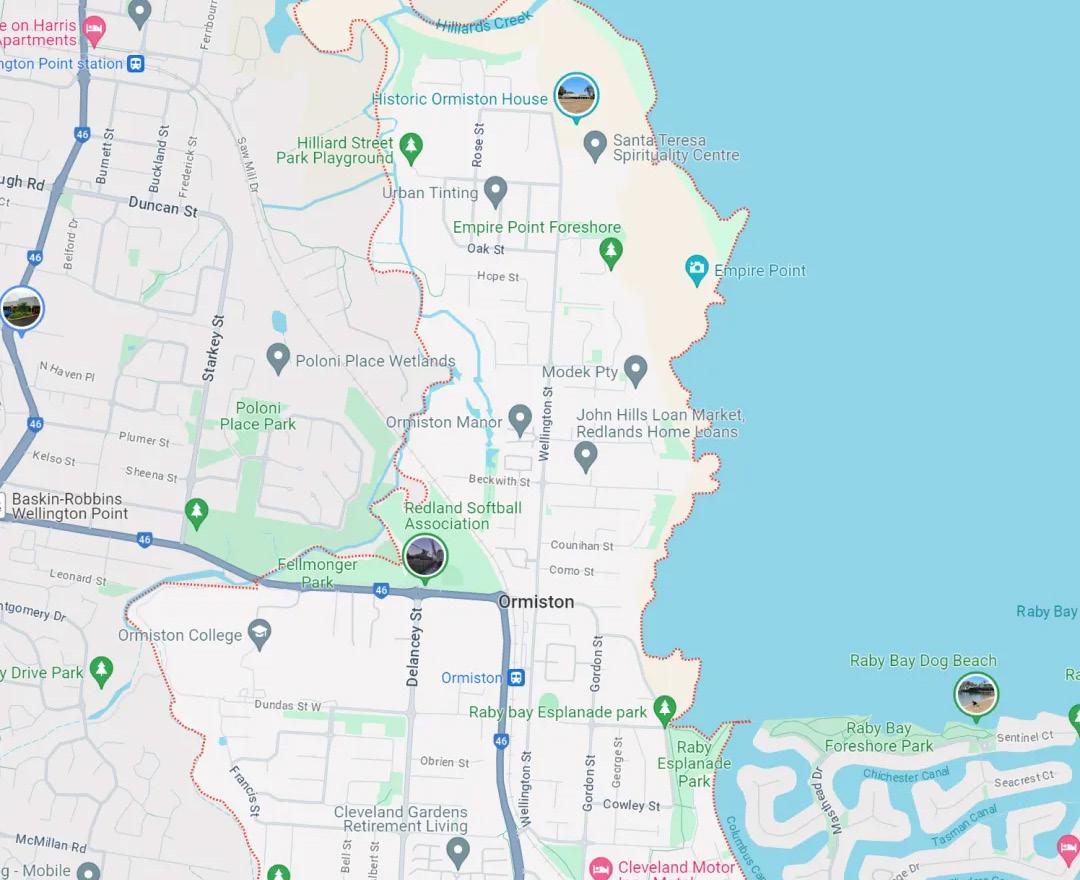

最初是克利夫兰镇的一部分,早期工业包括James Maskell 于 1852 年在Hilliards Creek 东岸建立的砖厂, 以及Thomas Blacket Stephens 在 1860 年代早期拥有的伐木场(洗毛厂)。Ormiston的西部紧邻Alexandra Hills,南部面向Cleveland,东部紧邻Coral Sea,北部面向Wellington Point。此区归Brisbane Council管辖。

2.学区情况/学校介绍

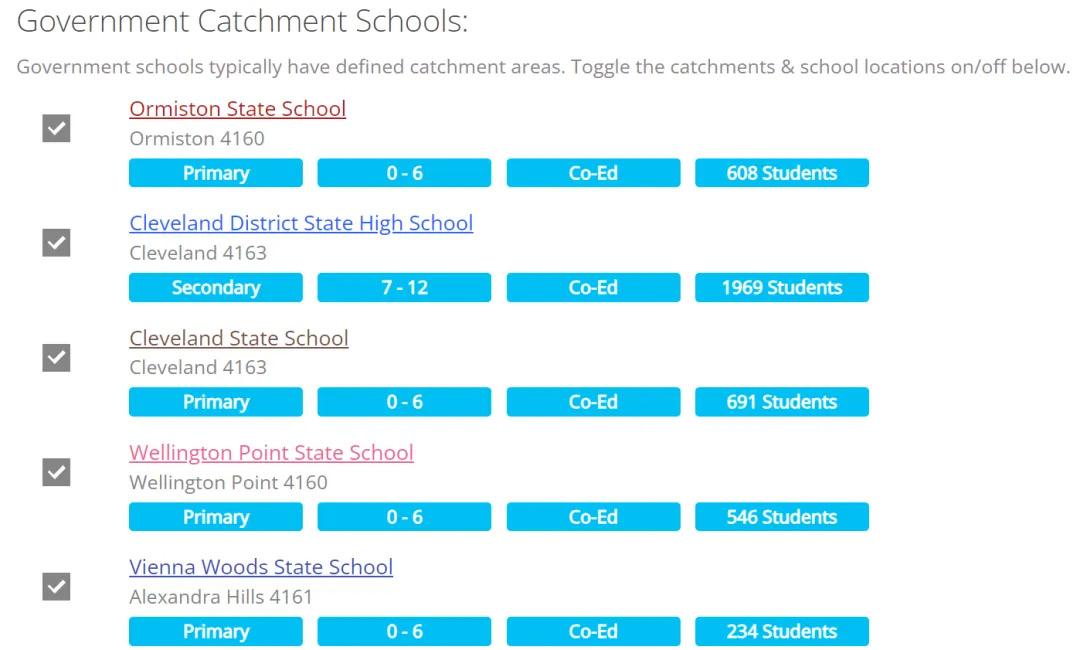

周边公立学校

Ormiston State SchoolOrmiston 4160

公立小学,1-6年级,男女同校,608名在校生

Cleveland District State High SchoolCleveland 4163

公立中学,7-12年级,男女同校,1969名在校生

Cleveland State SchoolCleveland 4163

公立小学,1-6年级,男女同校,691名在校生

Wellington Point State SchoolWellington Point 4160

公立小学,1-6年级,男女同校,546名在校生

Vienna Woods State SchoolAlexandra Hills 4161

公立小学,1-6年级,男女同校,234名在校生

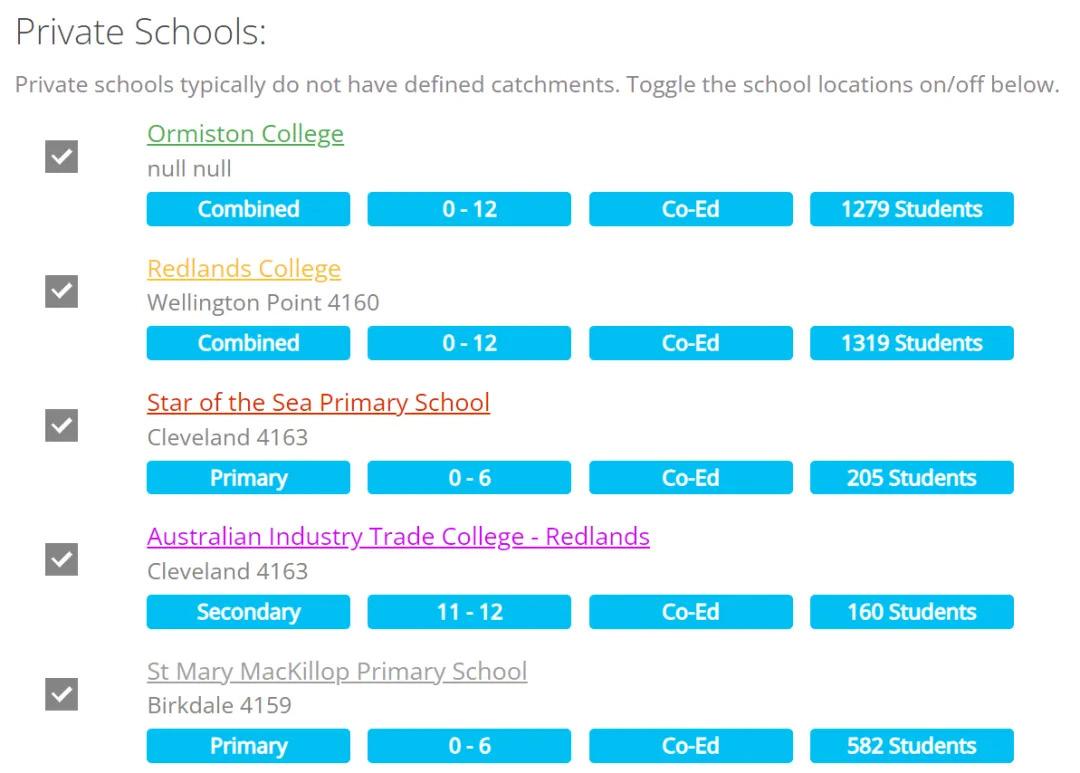

周边私立学校

Ormiston Collegenull null

1-12年级,男女同校,1279名在校生

Redlands CollegeWellington Point 4160

1-12年级,男女同校,1319名在校生

Star of the Sea Primary SchoolCleveland 4163

私立小学,1-6年级,男女同校,205名在校生

Australian Industry Trade College - RedlandsCleveland 4163

私立中学,11-12年级,男女同校,160名在校生

St Mary MacKillop Primary SchoolBirkdale 4159

私立小学,1-6年级,男女同校,582名在校生

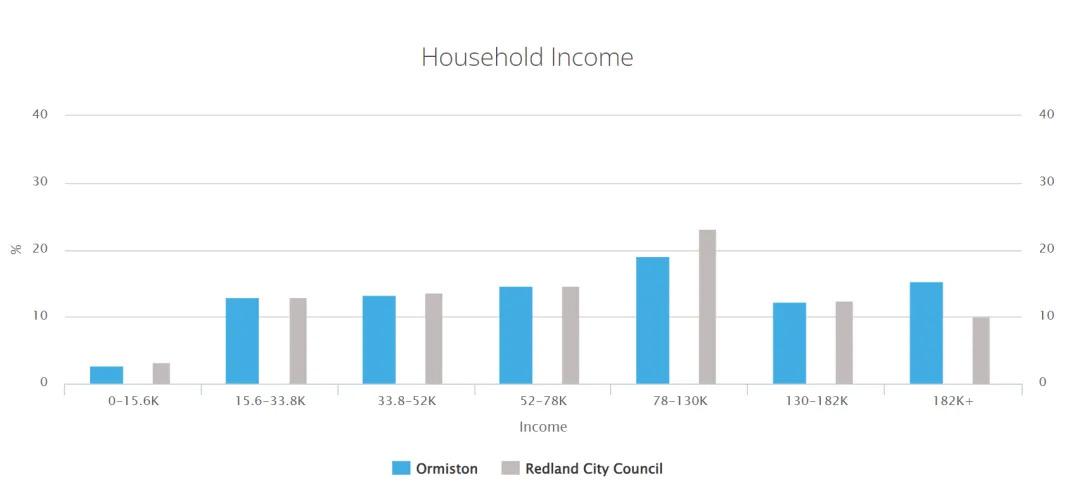

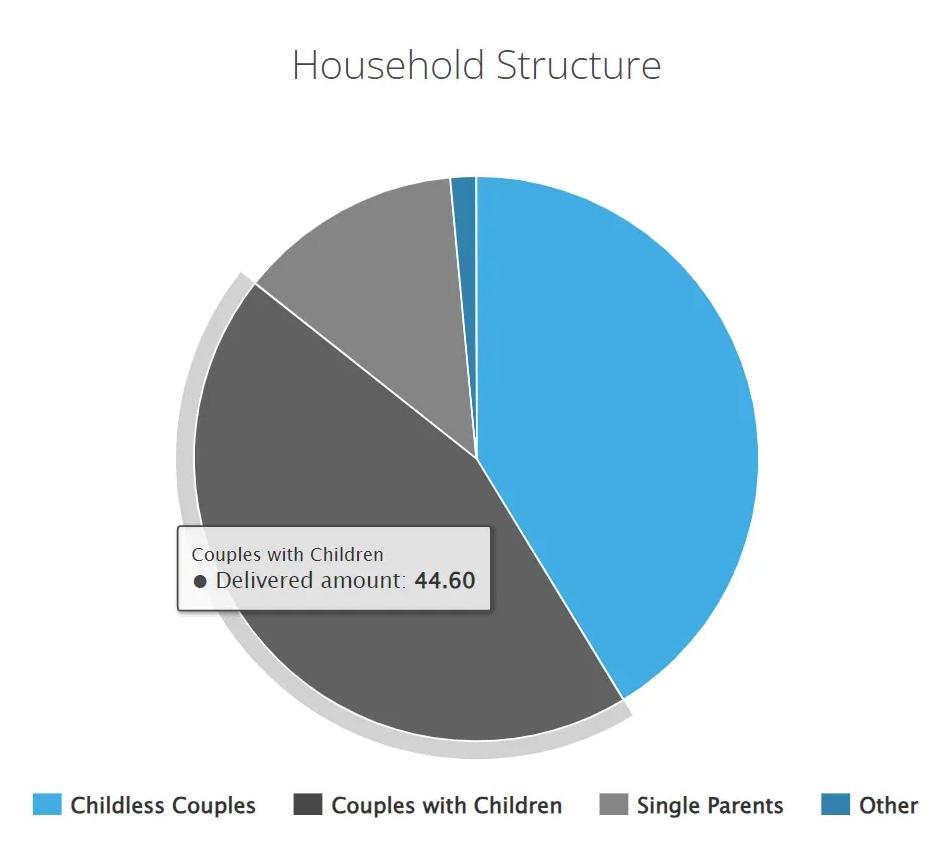

3.人口构成

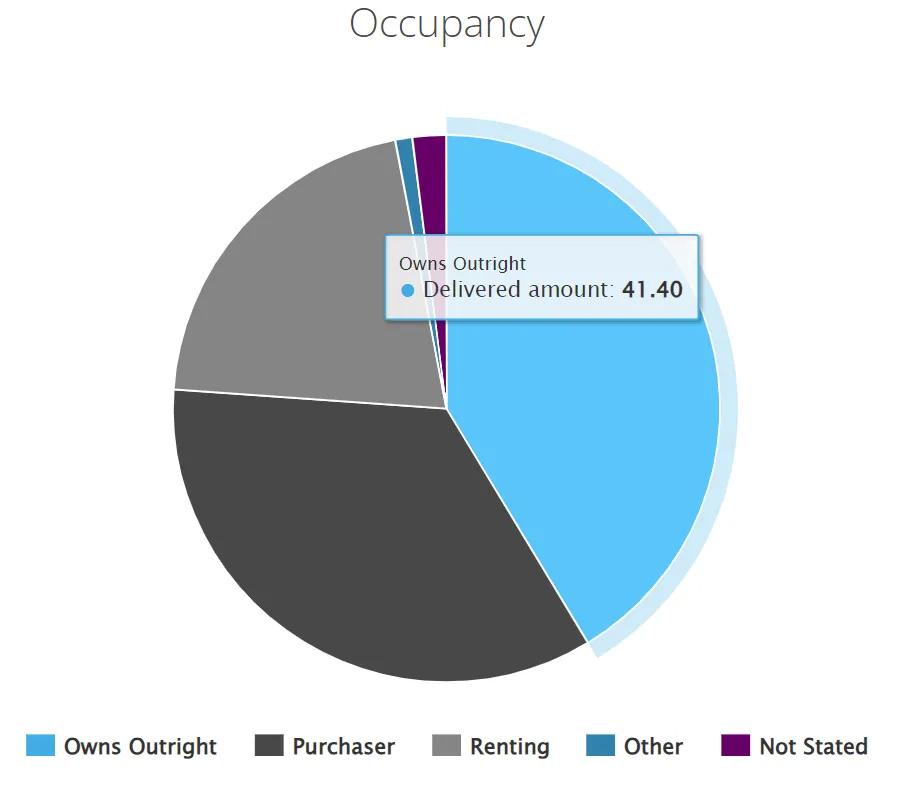

Ormiston的面积约为5 平方公里。2011年,Ormiston的人口为5641人。到2016年,人口为5796。在此期间, 该地区的人口增加 2.7%。Ormiston的主要年龄组是 50-59 岁。Ormiston的家庭主要是有孩子的夫妇,每月 要偿还1800 至 2399 澳元的抵押贷款。一般来说,Ormiston的人从事专业职业。2011年,Ormiston 76.9%的 房屋是自住的,而2016年为 76.2%。(资料来源:澳大利亚统计局)

Ormiston区内公共配套设施齐全,满足日常生活 需求。有垒球俱乐部、游乐场、城市公园、美甲 店等。

Ormiston区附近有小轮车赛场、纺织品商店、公共 游泳池、美容院。

Ormiston距离Brisbane市中心约27.4公里,开车 需57分钟即可到达市中心。公交线路包围整个

Ormiston,公共交通十分便利。

5.行情观察

在过去的12个月里,Ormiston已经卖出了105套独栋房屋,售价中位数为$1.2M,同比增长9.8%,平均需 要31天即可售出,房东减价为-5.8%。

单元房部分市场价格:

在过去的12个月里,Ormiston已经卖出了46套单元房,售价中位数为$654K,同比增长5.3%,平均需要21 天即可售出,房东减价为-2.4%。

数据来源:

关于学区情况/学校介绍、人口构成、行情观察: https://www.propertyvalue.com.au/suburb/ormiston-4160-qld