7 Petrina Street:

光影交错映照幸福生活,岁月流淌谱写无限未来

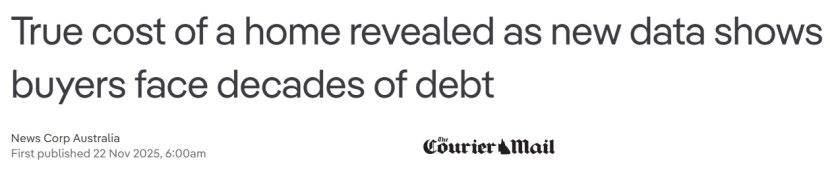

真实购房成本浮出水面:新数据表明购房者将背负数十年的债务

南澳房价:购房的实际成本一览

房屋与单元房:阿德莱德房价促使购房者选择方式发生变化

随着银行大幅下调浮动利率和固定利率住房贷款利率,

房屋抵押贷款再融资热潮随之而来。

“再降息两次”:经济学家预计澳大利亚央行将在2026年进一步降息

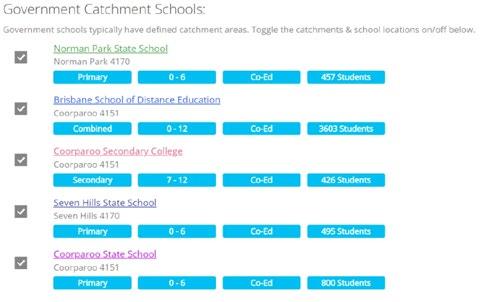

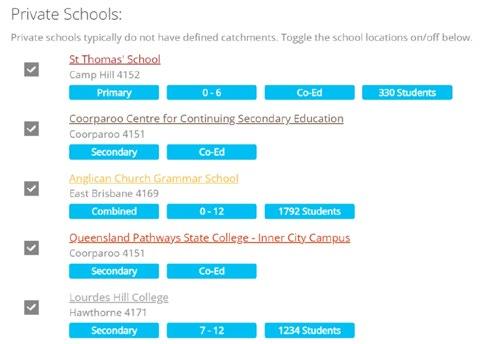

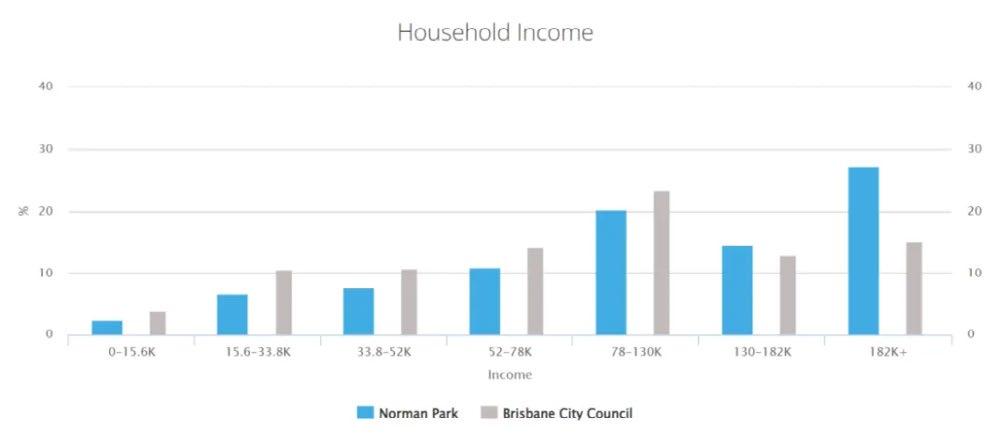

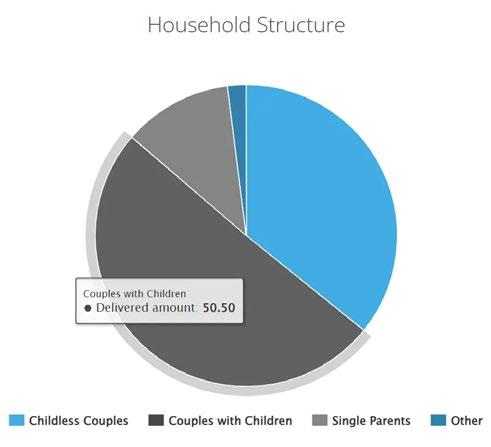

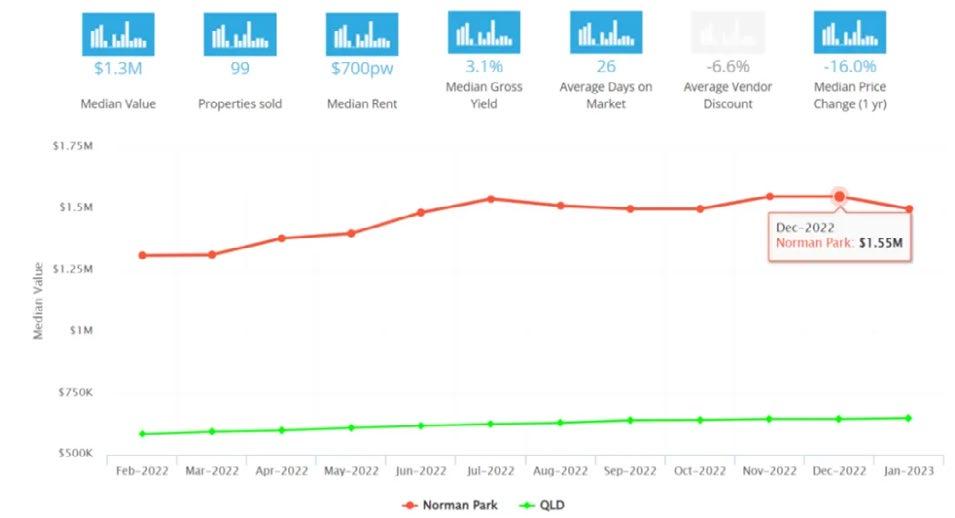

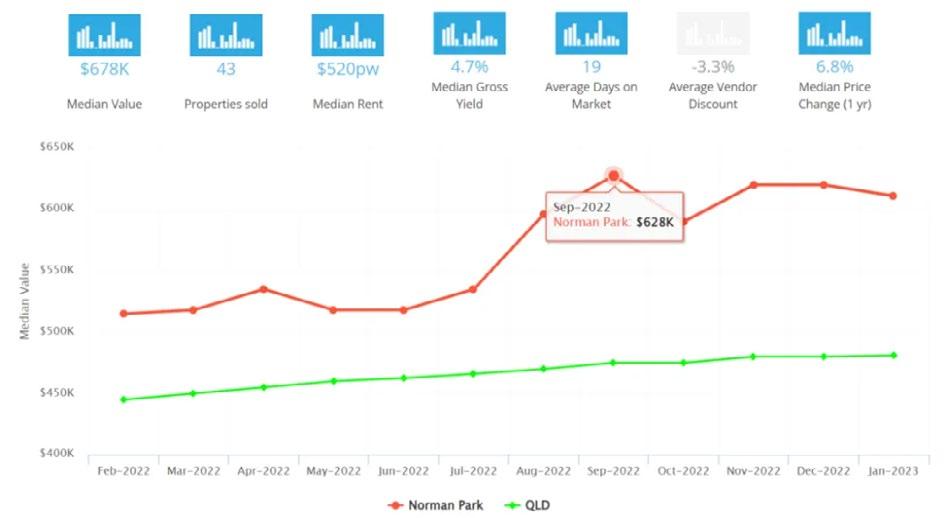

区域解读 Norman Park,QLD 4170

Copyright Statement

免责声明

Unless otherwise stated, Guiding Star Group reserves all copyright in the content and design of this magazine. Guiding Star Group owns all suck copyright or uses it under license or applicable law. You must not link to, publish, or make any commercial or public use of this magazine or its content, except as permitted by statute or with Guiding Star Group prior written consent. Advertising Terms and Conditions must be in writing 48 hours before copy delaine. All editorials or advertisements appearing in Yiben Weekly magazine are subject to copyright, and cannot be reproduced in whole or in part. No views of information contained in articles and advertisement appearing in Yiben weekly magazine are endorsed by the publisher. The publish reserves the right to refuse, withdraw or amend article or advertisements without explanation. Artworks are accepted on condition that publisher cannot guarantee their safe return, the publisher will not be liable for any damage or loss caused by late publication, error of failure of advertisement to appear. Part of contents from Internet may be credited in Yiben weekly magazine under the creative commons deed ( CC BY-SA 3.0). Should there be any object, please contact Guiding Star Group. Appropriate royalties would be made to the verified author in accordance with relevant laws.

7 Petrina Street:

光影交错映照幸福生活,

岁月流淌谱写无限未来,

7 Petrina Street, Eight Mile Plains

在布里斯班南区宁静而备受追捧的Eight Mile Plains,坐落着一处独特的居所——7 Petrina Street。这座错层设计的住宅占地广达809平方 米,拥有近27米阔绰面宽,用其独特的建筑语 言,讲述着一个关于家庭、生活与无限可能的故 事。它将宏大的空间感与温馨的家庭氛围巧妙融 合,等待着懂得欣赏其内涵的新主人,来续写下一 段华美篇章。

步入此宅,空间的叙事便从地面层开始娓旗道来。

双车位车库提供了充足的停泊空间,而两条独立

的入户路径则暗示了其内部布局的灵活性与多功能 性。踏入主门廊,一个精心设计的Mudroom首先 映入眼帘,为归家的人提供了一处从容过渡的实用 空间。紧邻入口的,是一间方正的家庭办公室, 其优越的地理位置使其成为接待访客或处理公务的 理想场所,确保了工作与家庭生活的无缝衔接, 又互不干扰。

沿着走廊深入,家的核心区域豁然开朗。左侧是一 处温馨的家庭休息室和一间独立的书房。这里是 家庭成员静心阅读、深度思考的绝佳角落,为家庭 营造了浓厚的文化氛围。而建筑的真正魅力,在 下沉式客厅与开放式起居及用餐区得以淋漓尽致

地展现。高达4.6米的教堂式挑高穹顶,缀以深色 的复古木梁,赋予了空间非凡的纵深感与庄重感。 阳光透过高窗洒落,与室内灰色的砖墙、温暖的 壁炉共同构成一幅动人的光影画卷。壁炉里跳跃 的火焰,不仅温暖了居室,更点燃了家庭生活的 温馨与诗意。

与这宏大空间相连的是现代化的厨房与独立的用餐 区。厨房设计简约而高效,配备齐全的现代设施 和宽大的中岛台,无论是准备家常便饭还是款待亲 朋好友,都游刃有余。餐厅区域紧邻厨房,方便用 餐,同时也连接着室外的有顶露台,将室内生活自 然地延伸至户外。这种流畅的布局,使得家庭聚会 和社交活动变得轻松而惬意。

地面层最独特的设计,莫过于那套拥有独立卫浴和 第二入口的卧室套房。这一巧妙的“潜在双重生 活”(Potential Dual Living)空间,既可以作 为祖母房,供家中长辈安享晚年,也可以作为一个 独立的家庭办公室、青少年活动区,甚至是创收的 出租空间,其高度的灵活性为现代家庭结构的多样 性提供了完美的解决方案。

拾级而上,二楼是更为私密的休憩之所。楼梯的设 计本身就是一道风景线,引领着居住者进入宁静

的个人天地。三间次卧大小适中,均拥有良好的采 光和通风,共同使用一间功能齐全的家庭浴室。这 些房间为孩子们的成长或客人的到访提供了舒适 的居住环境。

二楼的尽头,是整栋住宅的灵魂所在——主人套 房。这个奢华的休憩空间,不仅包含了宽敞的卧 室、步入式衣帽间和私人卫浴,更拥有一个令人惊 叹的全封闭式阳光房。巨大的落地玻璃窗将室外 的绿意与天光毫无保留地引入室内,形成一个与

自然对话的半私密空间。清晨,阳光在此唤醒沉睡 的灵魂;傍晚,余晖在此洒落一室温柔。居住者 可在此品茗、阅读、冥想,真正“偷得浮生半日

闲”,享受片刻的宁静与惬意,将生活的诗意提升 到新的高度。

如果说建筑内部是家庭生活的温馨港湾,那么室外 广阔的天地则是激情与活力的释放场。从起居区步 出,首先迎接你的是一个度假村般的后院。波光粼 粼的游泳池旁,还有一个独立的SPA池,无论是在 炎炎夏日里畅游嬉戏,还是在微凉的夜晚泡汤放 松,都是无与伦比的享受。池畔的小厨房为户外派 对和烧烤提供了极大的便利。

而惊喜远不止于泳池,泳池一侧还有一处标准尺寸 的网球场,绿草如茵的场地上,每一次挥拍,每一

次奔跑,都是对健康生活方式的礼赞。亲朋好友可 以在此切磋球技,孩子们能在这里追逐玩耍,肆意 挥洒汗水,享受假期。此外,院内还配备了水箱和 花园小屋,处处体现了实用与便利。

综观全局,7 Petrina Street不仅是一处拥有五间 卧室、四个浴室、多个生活区、书房及办公室的宽 敞住宅,它更是一种生活方式的宣言。坚固的全水 泥结构是其永恒品质的保证,而独特的错层设计则 赋予了它无穷的魅力与个性。无论是寻求舒适自 住、享受多代同堂之乐的大家庭,还是着眼于其 809平方米土地及近27米面宽所带来的长期投资 与未来分割开发潜力(需市政审批)的远见者,这 处房产都提供了一个无与伦比的平台。它是一处可 以安放身心、构筑梦想的家园,一部等待着被继续 书写的,关于光阴、家庭与传承的动人史诗。

详细的住宅参数: -占地面积809平方米

-面宽26.9平方米

-5间卧室

-4间浴室 -双车库

-标准网球场 -室外泳池

-独立出入祖母房/家庭办公室 -全屋水泥建筑,非常坚固结实 -错层式建筑设计别有一番特色 -楼上主人房配全落地窗观景阳光房 -楼下多处生活区、书房、杂物房 -适合自住/长期投资/分割开发重建

有意请联系:

原文链接:https://mp.weixin.qq.com/s/8MjO-S7TUIBzBw2yykkxOw

真实购房成本浮出水面:

新数据表明购房者 将背负数十年的债务

在昆士兰州,购房者实际支付的购房款(扣除利息 和印花税后)几乎要比房产售价高出一倍,这使得 他们背负着巨额债务长达数十年之久。

一项令人震惊的分析显示,购房者若以20%的首 付购房,那么在贷款期限内,其实际支付的房款将

比合同价格高出约90%。该分析揭示了购房的真 实成本。

金融专家Finder所公布的惊人数据表明,在布里 斯班,一套标价为98万澳元的普通住宅,在30 年的贷款期限内,扣除20%的首付(即19.6万

澳元)后,购房者最终将支付高达1,866,337澳 元的总价。这其中包括1,636,334.03澳元的还款 款以及34,003澳元的印花税。

一套中等价位的房产售价为698,000澳元,30 年内业主总共需支付1,307,872澳元。首付为 139,600澳元,还款总额为1,165,470.56澳元,

此外还需支付2,801澳元的印花税。

理财专家理Richard Whitten表示,这笔巨额的 长期债务费用凸显了使用抵债账户或额外偿还贷款 以降低债务的重要性。“目前的房价实在是太高 了,所以大多数人30年来的累计利息已经高得惊 人了。”惠滕先生说道。

“如果澳大利亚人要借一百万澳元来购买房产,那 么利率达到7%或8%就可能会让他们破产。”“如 果通货膨胀再度加剧,那么加息这一举措在政治层 面上实施起来将会非常困难。”

对于那些通过政府最近扩大实施的“首次购房保障 计划”来购房的首次购房者来说,债务危机问题则 更为严重。该计划允许符合条件的购房者只需支 付5%的首付款即可进入市场,并且通过政府为

20%的贷款提供担保的方式,避免了昂贵的贷款 人抵押保险费用。

但Finder的研究表明,这笔贷款在整个使用期间 的总费用相当高昂。一位首次购房者在布里斯班购 买一套中等价位的房产(价格为698,000澳元) 时,若选择传统的80%贷款方式,还需额外支付 113,826澳元。

对于一套标价为98万澳元的普通住宅而言,在 30年的使用期内,额外支出总计达159,813澳元。

批评人士警告称,尽管该计划在10月得到了扩展 (取消了收入上限,并将布里斯班的房产价格上限 提高至100万澳元),从而提高了申请的便利性, 但这也以前所未有的长期财务风险为代价。

Inovayt公司的金融经纪人Andre Dixon表示, 大多数购房者在得知全部费用明细后都感到十分震 惊。Dixon先生表示:“合同中的价格只是一个 起始点。”“看到这30年来的累计收益,通常会 是他们眼睛瞪大的时刻。”“印花税也令人不满, 因为它让人感觉这笔钱花出去了却毫无回报。”

Dixon先生表示,他曾与客户探讨过建立储蓄缓

冲资金的问题,因为“首套房保证计划”能让购房 者更快地进入市场,但同时也存在很大的代价—— “还款额会增加,而且如果利率变动的话,资金的 缓冲空间也会变小”。“买房是一场持久战。”

那些表现最出色的人,是那些一开始就能全面了解 情况,并为途中可能出现的困难做好准备的人。“不 要只考虑当下你能承受的费用,还要想想如果利率 上升或者你的收入减少会怎样。孩子的问题、工作 变动、休假这些情况都很重要。”他说道。

澳大利亚房地产买家协会主席Melinda Jennison 表示,新购房者“总是低估了长期持有房产的费用”, 包括本金与利息还款与仅还利息还款之间的差异。

Jennison女士表示,许多首次购房者正在承担更 高的贷款与房产价值比率,因为100万澳元以下 的房产需求大幅增加,这在一定程度上是受政府相 关计划的影响。她说:“大多数购房者在技术层面 上清楚自己承担的房贷额度会更高,还款期限也会 更长,但从情感层面上来说,他们首要考虑的只是 先获得购房的机会,因为之后房价可能会进一步超 出他们的承受范围。”

“我们发现越来越多的首次购房者愿意在房屋类型 上做出一定妥协,比如选择联排住宅,尤其是位于

市中心和中环区域的两居室单元,只要能更快地住 进一个好地段就行。”“我们还注意到,越来越多 的家长在幕后提供帮助,比如一次性捐款、赠予购 房首付款,或者父母出让部分资产来帮助子女进入 房地产市场。”

Jennison女士表示,首次购房者正在采取多种方 式来减轻债务负担,比如减少诸如度假之类的日常 开销,或者推迟房屋装修,甚至将多余的房间出租 出去。“尽管存在这些挑战,但重要的是要记住, 在做出这一承诺之后,会有实实在在的回报等待着 我们。”

精心挑选的布里斯班房产具有实现长期资本增值的 潜力,而对于自住业主而言,家庭住宅的资本增值 通常无需纳税。“所以,最终的决策总是要权衡风 险以及短期内的牺牲与积累资本、为未来创造财务 保障所带来的长期收益之间的关系。”她说道。

Whitten先生表示,尽管住房的可负担性已成为“我 们这个时代最大的政策和经济难题”,但房地产价 格仍持续上涨。“你可能会认为,如今住房自有和 借贷的实际成本已经如此之高,以至于这最终会促 使房价下跌,或者至少会导致一段长时间的停滞不 前。”“但人们已经这样说了15年甚至更久。而 价格却一直持续上涨。”

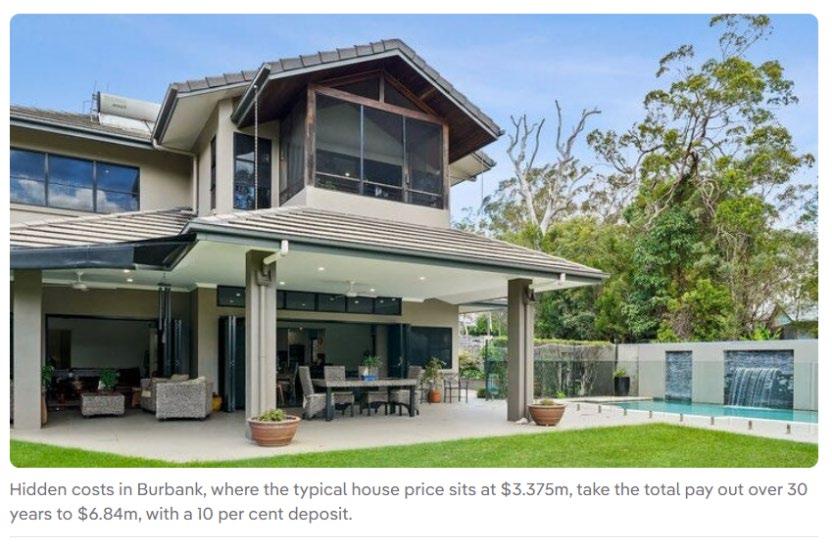

南澳房价: 购房的实际成本一览

南澳大利亚的购房者在贷款期限(30年)内所支 付的总费用中,隐性成本几乎是房屋标价的两倍。

这些惊人的新数据揭示了那些利用政府“首套房保 障计划”购房的买家所实际承担的费用情况。

Finder.com.au 的最新数据显示,在他们20%的 首付款贷款期限内(假设他们不额外还款)——以 买家购买的售价为864,250澳元的阿德莱德市房 屋为例——在支付了高达751,663澳元的利息和

另外433,830澳元的印花税之后,最终他们总共 要花费1,615,913澳元。

房屋购买者最终支付的金额更是接近两倍之多,他 们原本60万澳元的房屋,在支付完52.1837万 澳元的利息后,最终总价达到了1,121,837澳元。

该数据表明,对于首次购买现有住房的购房者而 言,若选择30年期贷款且首付比例为20%,平

均利率为5.69%,那么这笔贷款将作为其主要居 住场所。房产贷款专家Richard Whitten表示, 如果低估住房的实际成本,一些借款人就可能会 过度负债。

他说:“我认为,对于购房的长期成本,进行透明 的披露并普及相关知识是非常重要的。”

“如果更多的人能明白这一点,他们可能会减少借 贷、增加存款或者把购房目标定在较小、更便宜的 房屋上——但目前这种情况尚未出现。”

数据显示,在南澳最昂贵的郊区之一—— Medindie,一套中等价位的房子在30年后(首 付20%)的总价会超过632.6万澳元,而如果首 付比例为10%,则总价则会接近668.4万澳元。

在价格区间另一端,该州最便宜的房产——

Andamooka的房产售价为65,000澳元——若支 付20%的定金,最终总价将为123,137澳元; 若支付10%的定金,则总价将为130,204澳元。

Finder的数据显示,对于那些打算利用政府的“首 套房保障计划”(该计划要求首付5%)的人来 说,购买一套中等价位的阿德莱德房屋(价格为 864,250澳元)的购房者在30年的贷款期限内将 需支付892,600澳元的利息——这比房屋本身的 价值还要高——从而使总成本达到1,756,850澳

元,比他们以20%首付的方式购房还要高出惊人 的140,937澳元。

如果购房者购买一套价值60万澳元的房产,按照 该方案计算,最终需支付619,681澳元——比支 付20%首付款的情况多支付97,844澳元——这 样一来,总费用就超过了120万澳元。

Blackfish Finance公司的创始人莉亚·布斯比表 示,该计划既有优点也有缺点。她说:“如果人们 当初在购房时能先存下20%的首付款加上相关费 用,那么等到他们攒够这笔钱时,房子的价格很可 能已经上涨了超过10万澳元。所以,这样做肯定 既有好处也有弊端。”

“而对于那些存款较少的人来说,已经有了一种解 决方案,那就是多年来人们一直采用家庭担保的方 式。”她说,购房者应当努力尽快还清贷款。她说:“尽 早养成良好的还款习惯,哪怕每月只还款50澳元 也会产生显著效果,而且抵扣账户和重新还款等方 式都能让你的房贷提前多年还清。”

32岁的Parabroker Shaba DC即将在 Morphettville开始建造房屋,并表示她计划尽快 还清房贷。“我打算开设多个抵扣账户,将我的工 资以及日常交易的资金转到这些抵扣账户中,以便 更快地还清债务。”她说道。“我的目标是在15 年内还清这笔贷款。”她说道。

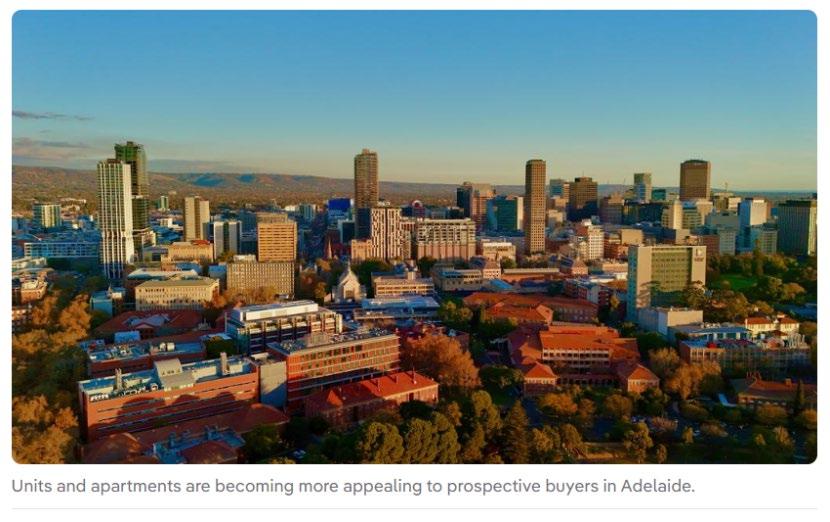

房屋与单元房:

阿德莱德房价促使购房者 选择方式发生变化

过去那些从未考虑过购买房屋或公寓的潜在买家, 如今已别无选择,只能购买阿德莱德的房屋了,因 为那里的房价一直都很亲民。但许多单元房和公寓 都比过去更加宽敞、更加现代化,这使得它们颇具 吸引力,尤其对那些追求低维护成本生活方式的人 来说更是如此。

最新的PropTrack数据表明,十年前阿德莱德 的公寓均价为32.75万澳元,而如今则涨到了 60万澳元,足足贵了27.5万澳元。与十年前房 价的中位数(422,500美元)相比,如今已涨至 864,250美元,但相比之下,这里的房价要实惠 得多。

Ray White阿德莱德市的负责人Andrew Downing表示,长期以来,房屋一直是阿德莱德 更受欢迎的房产类型,但这种情况正在发生改变。

“大约10年前,当时大多数人都把这类公寓用于 出租给孩子或学生——整个公寓市场很大程度上是 由学生需求驱动的。”他说道。

“但很多首次购房者现在正在购买公寓。”“首次 购房者现在能够购房,主要是因为房价已经高到他 们买不起的地步了。”“现在很多裁员人员也开始 购买公寓了,但十年前我根本不会把房子卖给他 们。”

Downing先生表示,那些采用高端装修和奢华设 施的新楼盘改变了单元房和公寓式住宅的格局。他 说,新冠疫情促使了这一转变的发生,而且越来越 多的人开始逐渐接受这一变化。

Downing先生表示:“确实有一些人需要更长的 时间才能适应公寓式或高密度居住的生活方式。”

那些在推迟了一段时间后才搬进单元房或公寓的人 中,Downing先生表示,很多人觉得当初应该早 点这么做。

Turner Real Estate的首席执行官Emma Slape 在9月份表示,她的公司已经注意到人们对公寓 的需求超过了对独栋住宅的需求,因为购买公寓的 成本更低,更容易承担。

她说,首次购房者以及小家庭都倾向于选择这类住 房,因为这类住房价格更亲民,而且还能带来其他 生活方面的便利。“几年前,我们根本看不到这么 多首次购房者,甚至也看不到有太多人经历人生的 重大转变。”她当时说道。

“现在他们希望住得离城市近一些,以便能让孩子 就近上更好的学校,并节省交通费用。”Slape女 士表示,那些更具社区氛围、提供更多灵活性(比 如允许养宠物)的新式公寓楼,其房源的吸引力也 比以往任何时候都要强。

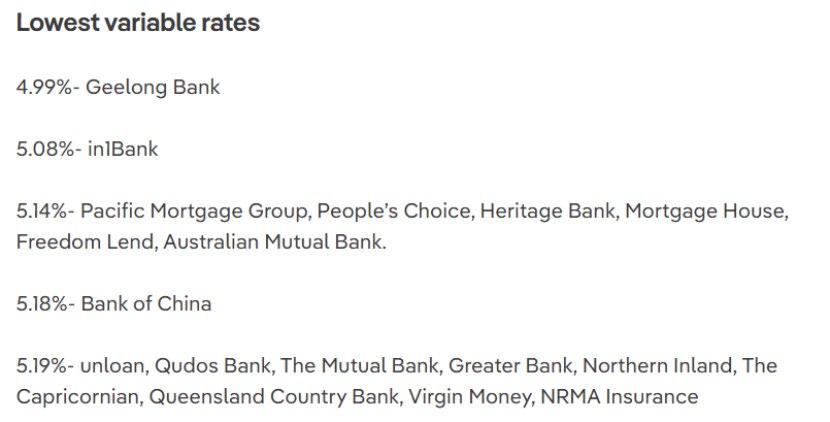

随着银行大幅下调浮动利率 和固定利率住房贷款利率, 房屋抵押贷款 再融资热潮随之而来。

澳大利亚储备银行或许已经停止了降息操作,但各 银行并未停止这一行为。据Canstar公司透露, 有两家银行在过去一周降低了可变利率,而有六家 银行在过去两周内降低了固定利率。

Geelong Bank将一款浮动利率产品调整为目 前市场最低的浮动利率水平,即4.99%。G&C

Mutual银行和Horizon银行的贷款利率也为 4.99%,但仅针对首次购房者适用。在过去两周内, 没有贷款机构提高其浮动利率。

由Canstar监测的这些贷款的平均浮动利率目前 为5.52%,而其中4.99%的利率是所有再融资者 和首次购房者中最低的。目前有47家贷款机构提

供至少一种年利率低于5.25%的贷款产品。

而对于固定利率产品而言情况则有所不同,在过 去两周内有八家银行提高了其固定利率产品利 率。诸如Westpac(及其附属机构),Macquarie Bank,Heritage Bank,People’s Choice 和 Queensland Country Bank等贷款机构均提高 了固定利率。

然而,在同一时期,有六家银行降低了固定利率, 这与在澳大利亚储备银行最近决定维持现金利率不 变之后固定利率普遍上升的趋势背道而驰。

降低住房贷款利率的银行包括:G&CMutual、

Geelong Bank、Unity Bank、Community First Bank 和Illawarra Credit Union。

目前,自有住房者所适用的平均短期固定利率(三 年或更短期限)为5.20%,而最低利率为太平洋抵 押贷款集团的4.84%(一年期)。四大银行中,澳 联邦银行(CBA)是目前提供至少一款年利率低于 5%的固定利率贷款的42家银行之一,而约77% 的银行的最低贷款利率是固定的,而非浮动的。

这一消息是在澳大利亚银行系统(ABS)的数据 公布后传来的,该数据显示,在2025年9月这 个季度,价值658亿澳元的抵押贷款被转至了其

他贷款机构。Canstar.com.au的分析显示,这相 当于每分钟有近50万澳元的房贷得以重新办理。

最新的澳大利亚银行贷款指标显示,再融资活动较 上一季度增加了30亿澳元。这一增长是在澳大利 亚储备银行于2月、5月和8月下调现金利率之 后出现的,这很可能促使借款者重新评估他们的贷 款,以寻求更优惠的利率和节省开支。

据估计,自2022年5月利率上调以来,经季节 性调整后,已有约140万笔抵押贷款进行了重新 融资。然而,这其中包括一些可能多次进行过重新 融资的借款人,以及一些拥有多笔贷款的借款人。

Canstar.com.au的发言人Laine Gordon表示:“每

分钟就有近50万澳元的贷款被重新发放给新的贷款 机构,这个数字令人震惊。这表明澳大利亚的借款 者们正全力以赴地努力降低他们的房贷成本。”

新增贷款量创下历史新高,这表明购房者信心十足。

但与此同时,新贷款额度也达到了峰值,一些人为 了能成功竞得未来的房产,不得不背负更多的债务。 “在你申请贷款之前,先对你的预算进行压力测试。

问问自己,如果利率上升三个百分点,你是否还能 按时偿还贷款。虽然这在当下看来不太可能发生, 但30年期房贷的整个还款周期内可能会发生很多 变化。”

“再降息两次”: 经济学家预计澳大利亚央行 将在2026年进一步降息

人们对于澳大利亚储备银行(RBA)会为家庭带 来圣诞期间降息优惠的期望正在逐渐消退,但四大 银行中的两家仍预计现金利率将在 2026 年下降。

澳新银行和西太平洋银行均预测明年会降息,澳新 银行认为澳大利亚储备银行最早可能在2月就降 低现金利率。

西太平洋银行首席经济学家Luci Ellis——她曾 在澳大利亚储备银行担任近七年经济事务助理行 长——向“房地产网”网站表示,该银行预计明年 还将再降息两次,最有可能的时间是5月和8月。

Ellis女士表示:“我们认为当前的通货膨胀政策 仍略显紧缩。”“我们看到劳动力市场已经出现了 一些适度的放缓迹象,这种趋势很可能会持续下去。

而且如果通胀情况按照我们的预测发展(我们的预 测显示,平均通胀率将在约 2.3%的水平触底), 那么澳大利亚储备银行将不得不进一步降息。”她 说道。

“然而,如果我们判断失误,且实际的通胀情况正 如澳大利亚储备银行所预测的那样发展,那么利率 将会维持不变。”

Trimmed mean(修整均值)是澳大利亚储备银 行衡量潜在通胀的首选方法,它会将波动较大的项

目排除在消费者价格指数(CPI)篮子之外。Ellis 女士表示,澳大利亚储备银行需要看到超过一个季 度的平稳修整均值数据,才能有信心在 2026 年 降低利率。

专家们对于明年降息的可能性存在分歧。9月季度 的总体通胀率高于预期,达到3.2%,而修正后的 平均通胀率也升至3%。10 月的失业率降至4.3%, 低于此前的4.5%。

澳新银行高级经济学家Adelaide Timbrell预计最 早在2月就会再次降息。她表示,10月份劳动力 数据中显示的较低失业率使得“澳大利亚储备银行 在2026年之前降息的可能性不大”,但她也指出, 新的就业数据和通胀数据将在2月会议之前公布。

近期的通胀飙升促使国民银行与联邦国民银行一 道,预计未来一段时间内不会再有进一步的降息举 措。在最近一次于11月举行的会议上(该会议是 在就业数据和消费者物价指数数据公布之后举行 的),澳大利亚储备银行将现金利率维持在3.6% 不变,国民银行和联邦国民银行现在认为这一利率 水平是中性状态。

然而,Ellis女士表示,尽管近期失业率有所下降, 但总体失业率仍在上升。虽然与住房相关的通胀确

实有所上升,但这并非是持续稳定的态势。Ellis 女士表示:“在最近的数据中,我们所看到的一些 情况存在一定的偶然性,且其中的一些因素我们也 不认为是持续存在的。”

当被问及美国唐纳德·特朗普的贸易战可能对澳大 利亚储备银行决策产生的影响时,Ellis女士表示, 澳大利亚在经济上与中国的联系以及与东南亚国家 的联系要远远多于与美国的联系。

Ellis女士表示:“中国对澳大利亚而言的重要性 远超美国,而且中国正在采取刺激措施以确保其经 济持续增长。”“这对澳大利亚来说是件好事。而

且,它采取的方式还有助于降低物价,因此具有抑 制通货膨胀的作用,对世界其他地区也是有益的。”

Ray White公司的首席经济学家Nerida

Conisbee也表示,降息政策仍在发挥作用,经 济正在放缓,不过放缓的程度并非完全一致。

Conisbee女士表示:“零售消费依然低迷,商业

调查表明形势正在恶化,而信贷数据也显示小企业 以及房地产市场的某些领域仍面临压力。”

与此同时,比较市场公司的经济主管David Koch 表示,只有在失业率大幅下降的情况下,才会考虑 进一步降息。“未来有可能导致利率下调的唯一因

素是失业率大幅上升,而我们已经看到这种情况在 美国出现了。”他说道,所指的是美国联邦储备委 员会在10月份做出的降息决定,原因是失业率上 升,而非通胀有所缓和。

“央行肩负着两项职责:控制通货膨胀并确保民众 就业。所以,如果失业率大幅上升,你可能会看到 央行自言自语道:‘好吧,为了保住就业机会,我 们愿意牺牲通货膨胀以及由此带来的问题,从而降 低利率。’”他说道。

澳大利亚储备银行的下一次决策将于12月9日(周 二)公布,但根据澳交所的澳大利亚储备银行利率 追踪数据,市场预计其利率将维持不变的可能性超 过90%。在11月的会议纪要中,澳大利亚储备 银行承认,与2024年明显的通胀趋势不同,当前 的经济数据呈现出“喜忧参半”的局面。

该央行指出,目前还不能排除进一步降息的可能性, 但预计修正均值仍将保持高位。

董事会表示:“虽然工作人员预计第四季度的通胀 水平不会像第三季度那样高——因为近期的部分涨 幅被认为是由暂时因素造成的——但目前预计,从 2026年下半年开始,整体通胀率将一直保持在3% 以上。”

区域 解读