BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

@oleorevista

Del 22 al 29 de octubre de 2025 Año 2025• N.º 3056 /oleorevista Oleo Revista

ACEITES DE OLIVA

Precios - 30 de octubre de 2025 Opinión

El relevo generacional agrícola sin medios, sólo es una ilusión

LOTROS SECTORES

a Comisión Europea ha presentado su estrategia para el relevo generacional de cara a 2040, reconociendo el envejecimiento del sector agrícola y la escasez de jóvenes que se incorporan al campo. En teoría, un avance necesario; en la práctica, una estrategia vacía si no se acompaña de recursos y medidas concretas. Sin ingresos dignos, acceso real a la tierra y financiación adecuada, el relevo generacional seguirá siendo un deseo sobre el papel. El Copa y la Cogeca valoran ciertos pasos positivos, como la Plataforma de Agricultoras, el reconocimiento del papel de las cooperativas agrarias y la creación del Observatorio Europeo de Tierras Agrarias. Sin embargo, estas medidas son simbólicas: los jóvenes no permanecerán en un sector que no les garantiza estabilidad económica. Observatorios y plataformas son útiles, pero no reemplazan políticas efectivas que aseguren una renta justa y perspectivas viables. El principal obstáculo es la baja rentabilidad de la agricultura europea. Ningún joven se dedicará al campo si sus ingresos no son comparables a los de otros sectores. La estrategia de la Comisión carece de ambición y soluciones concretas para enfrentar este desafío. Además, el éxito del relevo depende de la PAC y del presupuesto europeo, actualmente insuficientes. Sin una política agrícola robusta, independiente y protegida frente a la inflación, cualquier plan de relevo generacional está condenado al fracaso. Para garantizar el relevo, se necesitan herramientas claras de acceso a la tierra, créditos asequibles, y programas de formación y desarrollo de competencias que permitan a los jóvenes agricultores enfrentar la digitalización y la sostenibilidad. El relevo generacional no se logra con discursos ni observatorios: requiere acción, recursos y rentabilidad real. El sector agrícola europeo es estratégico para la economía y la seguridad alimentaria de la UE. Sin medidas efectivas, el futuro del campo seguirá envejeciendo y perdiendo talento.

Variación en los precios

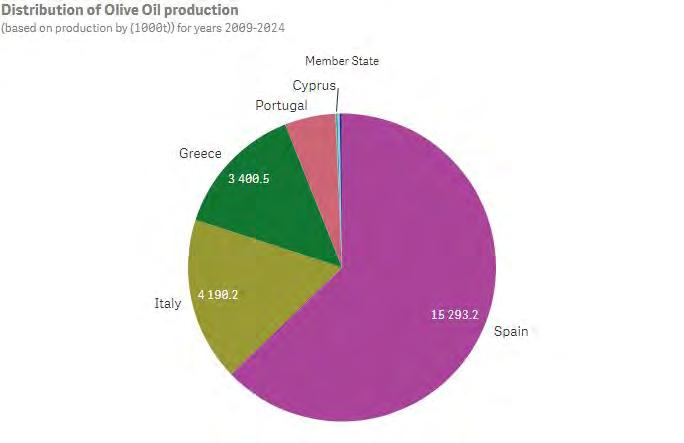

La prudencia está marcando la tendencia en este final de octubre. El inicio de la campaña comienza a generalizarse, y empiezan a salir los nuevos aceites con cuentagotas. La lluvia intermitentes en algunos de los puntos productores, han dejado algo de agua que han mejorado algo al olivar. De momento, el efecto se ha notado sólo en la oferta de nuevo con ligeros ajustes. Estamos en un momento de confusión en los precios a aplicar generando cierto desconcierto en muchos de los casos. La operatividad no pasa por su mejor momento. Seguimos con el mismo modelo de compra: sólo se adquiere lo necesario para cubrir la necesidad. Italia, realiza compras rápidas de extras de excelente calidad pero por otro lado mantiene la operativa de revender extra español comprado a bajo precio, y poniéndolo en su mercado a 4,40 euros/tn con todos los gastos incluidos. Grecia, tiene su aove a buen precio pero no está despertando mucho interés en los mercados mediterráneos. EL PRINCIPAL

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3500

Oliva virgen para envasar 3650/3750

Orujo crudo 1450 Girasol crudo 1280

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

La UE podrá imponer contramedidas por las aceitunas negras

LLA

UE PODRÁ

SUSPENDER CONCESIONES COMERCIALES EQUIVALENTES A 13,64 MILLONES DE DÓLARES ANUAÑES EN COMPENSACIÓN POR INCUMPLIMIENTO

a Organización Mundial del Comercio (OMC) ha distribuido una decisión arbitral clave en la disputa EE. UU. — Medidas antidumping y compensatorias sobre aceitunas negras procedentes de España, que enfrenta a Estados Unidos y la Unión Europea (UE) desde 2018. El fallo autoriza formalmente a la Unión Europea a imponer contramedidas a Estados Unidos por un valor anual de 13,64 millones de dólares, tras constatar el incumplimiento estadounidense de los fallos previos emitidos por los órganos de solución de diferencias de la OMC. El origen del conflicto, fue la imposición de las impuso derechos antidumping y compensatorios a las exportaciones de aceitunas negras españolas en 2018, por parte de Estados Unidos, alegando que los productores recibían subvenciones incompatibles con las normas de la OMC. La Unión Europea llevó el caso ante la OMC (expediente DS577), argumentando que dichas medidas vulneraban las disposiciones del Acuerdo sobre Subvenciones y Medidas Compensatorias (ASMC) y del Acuerdo Antidumping. El panel de la OMC y posteriormente el Órgano de Apelación dieron la razón a la UE, instando a Estados Unidos a modificar su legislación y prácticas de cálculo para adecuarse a las obligaciones multilaterales. Sin embargo, Washington no cumplió plenamente en el plazo establecido, lo que motivó la solicitud europea de autorización de suspensión de concesiones. El informe arbitral, difundido el 29 de octubre de 2025, establece que la UE podrá suspender concesiones comerciales equivalentes a 13,64 millones de dólares anuales en compensación por el incumplimiento estadounidense. Además, el árbitro define una metodología clara y replicable que la UE podrá utilizar para recalcular el nivel de suspensión en caso de variación del daño o persistencia del incumplimiento. Este enfoque pretende dar previsibilidad y transparencia a las futuras revisiones del caso, consolidando un precedente relevante para la interpretación del Artículo 22 del Entendimiento sobre Solución de Diferencias (ESD). El caso DS577 se convierte en un referente para futuras disputas relacionadas con productos agrícolas y subsidios. La resolución pone de relieve el papel de la OMC como árbitro legítimo en el comercio agroalimentario internacional, en un momento de creciente tensión comercial entre las principales potencias.

ESTÁ PASANDO

Presentación resultados del proyecto BIOVEXO 13/11/25

Durante el encuentro se mostrará los hitos alcanzados y el futuro del control sostenible de Xylella. Los asistentes escucharán a socios del proyecto y partes interesadas involucradas en productos de control biológico en algunas de las regiones productoras de olivos más vulnerables de Europa.

Más info: biovexo.eu/save-the-date-biovexo-final-conference/

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA

JAÉN

Virgen Extra 4000/4200 4000/4200

Virgen para envasar (-1º) 3700/3800 3650/3750

Refinable, base 1º 3500 3450/3500

Refinado 3550 3500/3550

CÓRDOBA

Virgen Extra (N) 5200 5000/5300

Virgen para envasar (-1º) 3600/3700 3620/4000

Refinable, base 1º 3500 3450/3500

Refinado 3550 3550

SEVILLA

Vírgen Extra (N) 5000 4900

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3500 3500

Refinado 3550 3550

Virgen Arbequino (N) 5000 4900

Virgen Ecológico 4500 4500

GRANADA

Virgen Extra (N) 5200 5200

Virgen para envasar (-1º) 4000 4000

Refinable, base 1º 3500/3600 3500/3600

Refinado 3500/3600 3500/3600

MÁLAGA

Virgen Extra (N) 5200 5000/5300

Virgen para envasar (-1º) 3600/3700 3620/4000

Refinable, base 1º 3500 3500

Refinado 3550 3550

4000/4200

El extra jiennense viejo permanece estable con operaciones muy escasas en este final de octubre, a la espera de cambios.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

Virgen Extra Empeltre 4700 4700

Refinable 3200 3200

CÁCERES / BADAJOZ

€/T

5000

El extra valenciano nuevo comienza a cotizar pero con pocas almazaras en funcionamiento.

Virgen Extra 4000/4200 4000/4200

Virgen para envasar (-1º) 3700/3800 3650/3750

Refinable, base 1º 3500 3450/3500

CATALUÑA LLEIDA

Virgen E. Arbequina 4700 4700

Refinable 3200 3200

TARRAGONA

Virgen Arbequino 4700 4700

Virgen para envasar (-1º) 4100 4100

Refinable (+1º) alta acidez 3200 3200

Refinado 3500 3500

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 4187 4187

Virgen para envasar (-1º) 3603

Refinable, base 1° 3346 3346

TOLEDO

Virgen Extra (N) 5000 4900

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra (N) 4150 5000

Virgen para envasar (-1º) 3700 3700

Refinable 3450/3500 3400/3450

Refinado s/c

CASTELLÓN

Virgen Extra (N) 4150 5000

Virgen para envasar (-1º) 3700

Refinable 3450/3500 3400/3450

Refinado s/c

VALENCIA

Virgen Extra (N) 4150

Virgen para envasar (-1º) 3700 3700

LA RIOJA

Virgen Extra 4200/4500 4200/4500

MADRID

Virgen

ANIERAC

El aceite de oliva

se

acerca a las cifras de ventas del girasol

as empresas asociadas a ANIERAC han cerrado la campaña oleícola 2024/2025 con un aumento del 34% en el aceite de oliva puesto en el mercado, alcanzando los 300 millones de litros. El aceite de oliva virgen extra lidera el crecimiento, con un 48% más que en la campaña anterior, seguido por las categorías suave y virgen, con incrementos del 25,82% y 24,83%, respectivamente. Durante la campaña, la distribución por categorías ha sido la siguiente: 142,65 millones de litros de virgen extra, 91,61 millones de litros

LPRECIOS

ACEITES DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS

SOJAS Y OTROS

Se busca la estabilidad

Semana de estabilidad en los precios del girasol y de la soja, sobre todo en la parte catalana frente a un repunte en la parte sur. El resto de los aceites, cómo el de coco, siguen sus ajustes iniciados en octubre aunque se mantienen a niveles bastante altos. Desafíos de carácter estructural en este cultivo han puesto en jaque la producción. En cuanto a la colza, la estabilidad es importante con buenos datos a nivel productivo tanto en EU como en el Reino Unido, donde las previsiones de la cosecha 2026/2027 podrían alcanzar los niveles más altos desde 2017, todo motivado por un aumento de la superficie de cultivo, y las recientes lluvias.

1391

El aceite refinado de palma reduce su cotización en 40 euros/tn.

de aceite suave, 33,30 millones de litros de aceite virgen y 32,30 millones de litros de aceite intenso. Por el contrario, el aceite de orujo registró una caída del 25%, con 20,93 millones de litros en el mercado. En cuanto a otros aceites vegetales, el aceite de girasol alcanzó los 350 millones de litros, con un incremento del 3,44%, mientras que el aceite de colza ascendió más del 12%, hasta 3,77 millones de litros. Sin embargo, otros aceites como el de semillas y el de soja, experimentaron descensos del 19% y 15%, respectivamente.

El orujo refinado se mantiene estable con una demanda constante en el mercado.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

Crudo, Zona Sur 1280 1280

Refinado, Zona Sur 1410 1410

Refinado, Zona Cataluña 1365 1370

Alto oleico crudo (Zona Sur) 1570 1570

Alto oleico refinado (Zona Sur) 1690 1690

ACEITE DE SOJA

Crudo Zona Cataluña 1095 1200

Refinado Zona Cataluña 1245 1350

Refinado IP (Semillas no OMG) Zona Cataluña 1305 1410

Refinado (Zona Sur) 1295 1320

Refinado IP (Semillas NO OMG) (Zona Sur) 1385 1411

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2749 2678

Hidrogenado alimentario (Zona Cataluña) 2919 2848

OTROS ACEITES

Aceite de Maíz refinado 1535 1532

Aceite de Palma refinado 1431 1391

Aceite de Palmiste refinado 2262 2228

Aceite de Colza refinado 1305 1275

Oleína refinada de Palma 56 1500 1460

Oleína refinada de Palma 64 1649 1609

Estearina Refinada de Palma 1362 1325

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 365

Harina de soja de importación 46,5% s/c

Harina de girasol decorticada (zona norte) 255

Harina de girasol decorticada (zona sur) 255

Harina de girasol integral (zona norte) 156

Harina de girasol integral (zona sur) 156

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1860

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% (Noviembre-Diciembre) s/c

Centeno s/c

Trigo Forrajero 72 PE 227

Maíz de importación (origen comunitario) 212

Cebada 64 PE 214

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (28-10-2025)

Las harinas de soja, sin oferta

Las cotizaciones de las materias primas para piensos reflejan varios cambios esta semana. Por un lado, las harinas de soja no cotizan frente a las de girasol que incrementan sus precios muy influenciadas por los datos de previsión de bajas cosechas en Europa. La colza europea tampoco cotiza en un momento donde el entorno de cultivo está mejorando notablemente. El maíz sigue muy presionado por la campaña, y en cuanto al trigo hay disponible poca oferta en las lonjas, como nos indican desde la Lonja del Ebro.

860

Se mantienen los precios de las oleínas de oliva-orujo esta semana. El incremento moderado en la demanda de algunas de las materias primas favorece la linealidad en los precios.

OLEÍNAS Y ÁCIDOS GRASOS

S/C

La harina de soja de importación no cotizan esta semana en las lonjas nacionales.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL €/T

Sebo Fundido 4º de acidez origen europeo 1000

Sebo Fundido 4º de acidez origen nacional 1000

Grasa de 10º/12º (destino) 985

Grasa de 3º/5º (para piensos) (destino) 1075

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1210

Manteca de 1º/2º de acidez (destino) 1175

Aceite de pescado refinado 3195

Aceite de pescado refinado WINTERIZADO 4350

1210

La manteca 0,5º blanca nieve para uso alimentario pierde 15 euros esta semana. Mercado flojo y se encuentra funcionando mediante la intuición. A la espera de la demanda de los industriales.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA

23/10/25 30/10/25

Virgen Extra 4470 4470

Refinable, base 1º 2450 2450

Refinado s/c s/c s/c

ITALIA 21/10/25 28/10/25

Virgen Extra 9500/9900 9500/9900 Refinado 3800/3900 3800/3900

TÚNEZ 23/10/25 30/10/25

Virgen Extra 4180 4180

Refinable, base 2º 2950 2950

Refinado s/c s/c s/c

TURQUÍA

23/10/25 30/10/25

Refinado 3700/3800 3600/3700

PORTUGAL 23/10/25 30/10/25

Virgen Extra 4300/5450 4300/4750

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 23/10/25 30/10/25

Virgen Extra 4200/5200 4200/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Octubre) 2600

Aceite de pescado danés CIF Rotterdam (Octubre) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Octubre) 2450

Aceite de Ricino, procedente de la India sobre Rotterdam (Oct.) s/c

Aceite de Coco de Filipinas, CIF Rotterdam (Octubre) 2538

Aceite de Palmiste, CIF Rotterdam (Octubre) 2053

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Oct.) 1335

Aceite de Colza crudo, sobre Alemania FOB (Octubre) 1110 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Octubre) 1013 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Oct.) 1390

Habas de soja, sobre Golfo /EE.UU. (FOB) (Octubre) 439,61

Habas de soja, Brasil FOB (Octubre) 449,17

49,44

El aceite de soja ajsuta su precio en compras para diciembre en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4300/4750

El extra portugués desciende en su tramo superior perdiendo peso en el mercado ibérico.

Aceite de Girasol crudo

Semana de tendencia a la estabilidad en la Borsa de Milán donde los aceites han destacado. Entre ellos el girasol crudo que ha recuperado 45 euros/tn.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1190/1200

Aceite de girasol refinado 1360/1370

Aceite de soja refinado 1290/1310

Aceite de cacahuete refinado 1770/1790

Sebo Zootécnico 1040/1050

Grasa Acidez 4º 1020/1030

Grasa máx acidez 7 FFA 980/990

Harina de Pescado Chile 1800/1810

Harina de Pescado Perú 1755/1765

Harina de Pescado Danesa 2650/2675 Fuente: Borsa Granaria de Milano (28 de octubre de 2025 )

1110

El aceite de colza crudo pierde 40 dólares/tn en una semana de ajustes en el mercado internacional.

LA SOJA EN LA

BOLSA

DE

CHICAGO

(30 DE OCTUBRE DE 2025)

MERCADO DEL ACEITE