@oleorevista

BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

añ s

Del 8 al 15 de octubre de 2025 Año 2025• N.º 3054 /oleorevista Oleo Revista INFORMANDO

ACEITES DE OLIVA

Precios - 16 de octubre de 2025 Opinión

@oleorevista

añ s

Del 8 al 15 de octubre de 2025 Año 2025• N.º 3054 /oleorevista Oleo Revista INFORMANDO

Precios - 16 de octubre de 2025 Opinión

EBAJO EL ARGUMENTO DE LA PRODUCTIVIDAD, EL OLIVAR TRADICIONAL, ESTÁ SIENDO SUSTITUIDO POR PLANTACIONES INTENSIVAS, CAMBIANDO PARA SIEMPRE EL PAISAJE Y EL EQUILIBRIO ECOLÓGICO

n el corazón de la Subbética cordobesa, los tractores y bulldozers marcan el ritmo de una transformación que amenaza con borrar siglos de historia agrícola. Bajo el argumento de la productividad, el olivar tradicional — formado por árboles de 100, 200 y hasta 300 años— está siendo sustituido por plantaciones intensivas, cambiando para siempre el paisaje y el equilibrio ecológico de la comarca. El olivar picudo de secano ha demostrado durante generaciones su capacidad de producir aceitunas sin recurrir a un recurso tan escaso como el agua. Adaptado a la climatología del Mediterráneo, este sistema agrícola mantiene su producción con las lluvias estacionales, sin necesidad de riegos adicionales, reduciendo la presión sobre los acuíferos y garantizando la sostenibilidad del territorio. Más allá de su valor productivo, el olivar picudo centenario constituye un auténtico reservorio de biodiversidad. En las zonas de montaña y laderas de la Subbética, el olivar tradicional cumple un papel esencial en la estabilidad de los suelos. Su presencia, combinada con el no laboreo y la cubierta vegetal, evita la erosión y conserva la fertilidad, protegiendo los recursos naturales frente al avance de modelos intensivos que requieren maquinaria pesada y consumo energético elevado. Desde Ecologistas en Acción Andalucía denuncian la falta de compromiso institucional con este patrimonio agroecológico. El reciente proyecto europeo MOVING (2024), liderado por la Universidad de Córdoba y ADEGUA, ya subraya la viabilidad económica y ecológica del olivar de montaña. Sin embargo, la falta de medidas efectivas pone en riesgo la continuidad de este modelo agrario singular. Ecologistas en Acción reclama a las Administraciones, la Denominación de Origen Priego de Córdoba, las cooperativas y las almazaras que adopten medidas urgentes para preservar el olivar picudo de la Subbética. Cada día que pasa, se pierden más árboles centenarios, junto con un legado cultural, agrícola y ecológico.

El arranque de la campaña está siendo algo complicado. Las zonas que comienzan con sus producciones en verde, están retrasando la recolección por falta de agua y exceso de calor. Sólo aquel olivar de regadío sigue marcando la diferencia empezando esta semana. Los datos de las salidas dejan un enlace corto, y se está poniendo la vista en otros países como Túnez que tiene unas previsiones bastante buenas para la presente campaña. Zonas como la valenciana, sobre todo en Alicante, este año han sido favorecidas por el agua y las perspectivas de este año son muy buenas. En la Iberia, Portugal ha paralizado completamente su recolección ya que las temperaturas altas, en torno 30º. Por tanto, estamos ante una reconfiguración de las operaciones y mercados. Destacar esta semana la disponibilidad de AOVE nuevo en zonas como Sevilla y Granada, con precios de salida a 5,00 euros. En los futuros, para noviembre hablamos de 4,15-4,50 euros, y diciembre 4,15 euros.

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3500

Oliva virgen para envasar 3700/3800

Orujo crudo 1400 Girasol crudo 1230

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia Directora Operaciones Esther Crespo Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Premios de la Fundación Juan Ramón Guillén

“Nuestro aceite de oliva no tiene competencia en el mundo”

AEL CONSEJERO DE AGRICULTURA DE LA JUNTA DE ANDALUCÍA, RECORDÓ QUE EL OLIVAR REPRESENTA

LA IDENTIDAD Y LA ECONOMÍA RURAL ANDALUZA, CON MÁS DE 300 MUNICIPIOS

VINCULADAS

DIRECTAMENTE A SU PRODUCCIÓN

ndalucía consolida su liderazgo mundial en el mercado del aceite de oliva. En los primeros siete meses de 2025, la comunidad exportó 536.257 toneladas por un valor de 2.343 millones de euros, lo que representa el 72,4% del volumen total nacional, según los datos avanzados por el consejero de Agricultura, Pesca, Agua y Desarrollo Rural, Ramón FernándezPacheco. Durante su intervención en los Premios Fundación Juan Ramón Guillén, el consejero subrayó que el aceite andaluz se comercializa en 135 países, con Italia, Estados Unidos, Portugal, Francia y Australia como principales destinos. Pese a las tensiones comerciales internacionales y la competencia creciente de terceros países, Fernández-Pacheco destacó que los consumidores siguen eligiendo el aceite de oliva andaluz por su calidad, excelencia y valores saludables. “Nuestro aceite de oliva no tiene competencia y su calidad, excelencia y bienestar es nuestra mejor baza para competir en los mercados de todo el mundo”, por lo que desde el Gobierno andaluz se seguirá trabajando para promocionar y cuidar este producto como se merece, afirmó el consejero. Fernández-Pacheco recordó que el olivar representa la identidad y la economía rural andaluza, con más de 300 municipios vinculados directamente a la producción. El cultivo supone más del 80% de la superficie olivarera española y el 14% del olivar mundial, generando empleo y fijando población en el medio rural. De cara a la próxima campaña, el consejero destacó el aforo del olivar 2025/2026, presentado en Mengíbar (Jaén), que prevé una producción de 1.080.900 toneladas si las condiciones meteorológicas acompañan. “Son datos que nos permitirán seguir siendo líderes tanto en producción como en exportación”, señaló. Por su parte, Álvaro Guillén, patrono de la Fundación y consejero de Acesur, recordó que el olivar supone casi el 30% del valor de la producción agraria de Andalucía, combinando tradición e innovación. Guillén subrayó los principales retos del sector: internacionalización, cambio climático, sostenibilidad hídrica, digitalización y, especialmente, el relevo generacional y la retención del talento joven.

Curso en Análisis Sensorial de Aceite de Oliva. Edición Digital Intrapanel 24-28/11//25

La finalidad de la actividad formativa se centra en facilitar una sólida formación en los fundamentos del análisis sensorial, así como aquellos aspectos que suponen especial dificultad a la hora de caracterizar los distintos aceites de oliva vírgenes. Más info: giepropias.ujaen.es/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 09-10-2025 PRECIOS €/T 16-10-2025

JAÉN

Virgen Extra 4000/4400 4000/4300

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3500 3500

Refinado 3550 3550

CÓRDOBA

Virgen Extra 4200/5000 4200/5000

Virgen para envasar (-1º) 3600/3700 3600/3700

Refinable, base 1º 3500 3500

Refinado 3550 3550

Vírgen Extra (N) 4300 5000

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550 3500

Refinado 3550 3550

Virgen Arbequino (N) 4300 5000

Virgen Ecológico 4500 4500

Virgen Extra 4500/5000 4500/5000

Virgen para envasar (-1º) 4000/4200 4000/4200

Refinable, base 1º 3500/3550 3500/3550

Refinado 3600 3600

Virgen Extra 4200/5000 4200/5000

Virgen para envasar (-1º) 3600/3700 3600/3700

Refinable, base 1º 3500 3500

Refinado 3550 3550

El extra nuevo comienza a aparecer en el mercado andaluz pero sólo en zonas productoras determinadas.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 09-10-2025

Virgen Extra Empeltre 4700 4700

Refinable 3200 3200

Virgen Extra 4000/4400 4000/4300

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3500 3500

Virgen E. Arbequina 4700 4700

Refinable 3200 3200

Virgen Arbequino 4700 4700

Virgen para envasar (-1º) 4300 4200

Refinable (+1º) alta acidez 3200 3200

Refinado 3550 3550

Virgen Extra 4276 4195

Virgen para envasar (-1º) 3769 3646

Refinable, base 1° 3506 3471

Virgen Extra (N) 4300 5000

Virgen Extra 4050/4250 4100/4400

Virgen para envasar (-1º) 3800 3700

Refinable 3550 3400/3450

Refinado s/c s/c

Virgen Extra 4050/4250 4100/4400

Virgen para envasar (-1º) 3800 3700

Refinable 3550 3400/3450

Refinado s/c s/c

Virgen Extra 4050/4250 4100/4400

Virgen para envasar (-1º) 3800 3700

4195 El extra de Ciudad Real pierde de nuevo precio en el aceite de la anterior campaña.

Virgen Extra 4200/4500 4200/4500

Virgen Extra 4400 4000/4300

El último informe mensual del Ministerio de Agricultura, Pesca y Alimentación (MAPA) sobre la situación de mercado del aceite de oliva y la aceituna de mesa, con datos a 30 de septiembre, cierra con unas salidas de aceite al mercado son 1.526.102 toneladas, con exportaciones que superarán el millón y un mercado interior por encima de las 500.000 toneladas, cifras que confirman la recuperación. La producción acumulada de aceite de oliva en la campaña 2024/2025 asciende a 1.419.127

PRECIOS ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Los aceites de semillas siguen con comportamientos muestran una falta de estabilidad en sus cotizaciones. El girasol recupera su precio marcado por la baja disponibilidad del girasol europeo, donde los productores están conteniendo sus ventas. La soja vuelve a las subidas, manteniéndose la disponibilidad de producto de la zona sudamericana. Aumento continuado de la demanda. Y la palma, mejora precio por la falta de disponibilidad de producto en zonas productoras. El aceite de colza, se mantiene estable pero la presencia de otros aceites con mejora precio disminuye su demanda.

La palma sigue incrementando su cotización desde finales de septiembre.

toneladas, con los ajustes de final de campaña. Las salidas al mercado en septiembre alcanzaron las 130.829 toneladas, sin contar las importaciones, que se estiman estarán en torno a las 13.000 toneladas. Por tanto, las salidas acumuladas a la finalización de la campaña son de 1.526.100 toneladas. Las existencias totales de aceite de oliva a final de campaña se sitúan en 290.220 toneladas, lo que suponen 114.470 toneladas menos que en el mes de agosto, y 70.000 menos que la media de las últimas campañas.

El orujo refinado se mantiene estable con un mercado con demanda a corto plazo.

ACEITE DE GIRASOL

Crudo, Zona Sur 1215 1230

Refinado, Zona Sur 1340 1350

Refinado, Zona Cataluña 1325 1441

Alto oleico crudo (Zona Sur) 1525 1510

Alto oleico refinado (Zona Sur) 1655 1640

ACEITE DE SOJA

Crudo Zona Cataluña 1080 1090

Refinado Zona Cataluña 1230 1230

Refinado IP (Semillas no OMG) Zona Cataluña 1290 1290

Refinado (Zona Sur) 1256 1261

Refinado IP (Semillas NO OMG) (Zona Sur) 1331 1335

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2787 2780

Hidrogenado alimentario (Zona Cataluña) 2958 2951

OTROS ACEITES

Aceite de Maíz refinado 1447 1534

Aceite de Palma refinado 1422 1436

Aceite de Palmiste refinado 2230 2252

Aceite de Colza refinado 1295 1295

Oleína refinada de Palma 56 1491 1505

Oleína refinada de Palma 64 1640 1654

Estearina Refinada de Palma 1366 1359

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 299

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte) 242

Harina de girasol decorticada (zona sur) 242

Harina de girasol integral (zona norte) 160

Harina de girasol integral (zona sur) 160

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1830

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% (Noviembre-Diciembre) 210

Centeno s/c

Trigo Forrajero 72 PE 224

Maíz de importación (origen comunitario) 213

Cebada 64 PE 212

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (14-10-2025)

Pocos cambios en el mercado de materias primas para piensos. La operatividad se mantiene con bajo nivel en todas las lonjas. Los precios siguen marcados por ligeros repuntes en las harinas de girasol, trigo y cebada, estás últimas con poca demanda y oferta. La colza y el maíz, reducen sus precios con oferta francesa en puertos pero con la falta de interés por parte de los compradores. Seguimos con un mercado desaparecido porque el agricultor sigue ofertando poco producto en el mercado. Sin demanda.

860

Se mantienen los precios de las oleínas de oliva-orujo esta semana. Hay un incremento moderado en la demanda de algunas de las materias primas provocada por el principio del frío del invierno y las campañas de engorde.

OLEÍNAS Y ÁCIDOS GRASOS

La harina de pescado chilena incrementa su precio esta semana en las lonjas de materias primas para piensos.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1025

Sebo Fundido 4º de acidez origen nacional 1025

Grasa de 10º/12º (destino) 1000

Grasa de 3º/5º (para piensos) (destino) 1090

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1225

Manteca de 1º/2º de acidez (destino) 1190

Aceite de pescado refinado 3195

Aceite de pescado refinado WINTERIZADO 4350

1190

La manteca de 1º2º de acidez en destino incrementa su precio, en un mercado estable, a la espera del incremento de la demanda de los operadores de biocarburantes.

MERCADO MEDITERRÁNEO

GRECIA

09/10/25 16/10/25

Virgen Extra 4520 4520/4600

Refinable, base 1º 2550 2550

Refinado s/c s/c s/c

ITALIA

07/10/25 14/10/25

Virgen Extra 9500/9900 9500/9900

Refinado 3800/3900 3800/3900

TÚNEZ

09/10/25 16/10/25

Virgen Extra 4230 4230

Refinable, base 2º 3050 3050

Refinado s/c s/c s/c

TURQUÍA

09/10/25 16/10/25

Refinado 3600/3800 3700/3800

PORTUGAL

09/10/25 16/10/25

Virgen Extra 4200/5200 4300/5450

Virgen s/c s/c s/c

Refinable, base 1º 3510 3510

MARRUECOS

09/10/25 16/10/25

Virgen Extra 4000/5200 4200/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Octubre) 2600

Aceite de pescado danés CIF Rotterdam (Octubre) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Octubre) 2450

Aceite de Ricino, procedente de la India sobre Rotterdam (Oct.) 1525

Aceite de Coco de Filipinas, CIF Rotterdam (Octubre) 2586

Aceite de Palmiste, CIF Rotterdam (Octubre) 2113

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Oct.) s/c

Aceite de Colza crudo, sobre Alemania FOB (Octubre) 1120 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Octubre) 1014 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Oct.) 1345

Habas de soja, sobre Golfo /EE.UU. (FOB) (Octubre) 400,37

Habas de soja, Brasil FOB (Octubre) 441,18

1009,2

Las habas de soja descienden esta semana en operaciones para este mes de noviembre en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4520/4600

El extra griego aumenta su tramo de cotización esta semana, justo en el inicio de campaña.

La Borsa de Milán de materias primas refleja un incremento en las harinas de pescado con subidas de 20 euros/tn. Frente a las leves subidas del girasol.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1135/1145

Aceite de girasol refinado 133581345

Aceite de soja refinado 1285/1305

Aceite de cacahuete refinado 1810/1830

Sebo Zootécnico 1040/1050

Grasa Acidez 4º 1020/100

Grasa máx acidez 7 FFA 980/990

Harina de Pescado Chile 1810/1820

Harina de Pescado Perú 1765/1775

Harina de Pescado Danesa 2650/2675 Fuente: Borsa Granaria de Milano (14 de octubre de

2600

Los aceites de pescado islandés y danés incrementan 100 dólares/tn en sus cotizaciones para el mes de octubre.

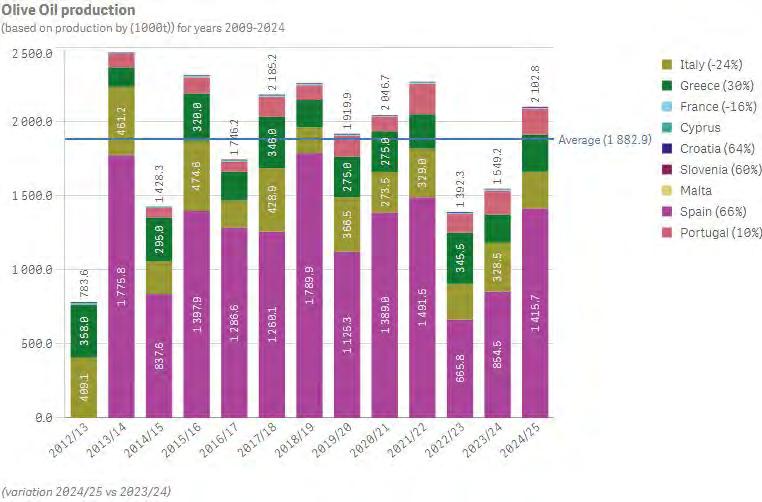

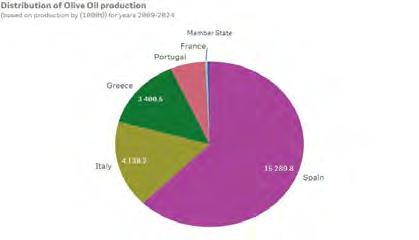

Según los últimos datos proporcionados por el servicio estadístico de la Comisión Europea, Agridata, la campña europea de aceite de oliva cierra con una producción de 2.102.800 de toneladas, superando así la media de 1.882.900 de toneladas desde el año 2000 hsta 2024. Datos a 15 de cotubre de 2025. Fuente: European Commission/Agridata/Olive oil and table olives Market.

España, Eslovenia y Croacia han incrementado su producción en un 66%, 64% y 60% respectivamente, siendo España la principal productora de aceite de oliva en Europa. Grecia ha incrementado un 30% y Portgal un 10%, en esta campaña. Italiabaja un 24%. Datos a 15 de octubre. Fuente: European Commission/Agridata/Olive oil and table olives Market.

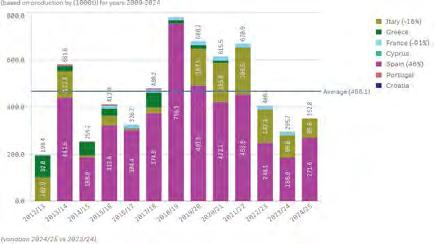

Según los datos proporcionados por el servicio estadístico de la Comisión Europea, Agridata se observa que después de las dos últimas campañas condicionada por el clima, la disponibilidad de aceite de oliva producido al final de la campaña 2024/2025, es inferior a la media de las últimas 13 campañas. La situacion actual es de 352.800 toneladas disponibles. Datos a 15 de octubre de 2025. Fuente: European Commission/Agridata/Olive oil and table olives Market.