BOLETÍN SEMANAL

Opinión

DE LOS

BOLETÍN SEMANAL

Opinión

DE LOS

La Unión de Pequeños Agricultores (UPA) de Granada lanza una doble advertencia al sector oleícola: por un lado, el impacto potencial de las altas temperaturas previstas durante la fase de floración del olivar, y por otro, la influencia interesada de ciertos operadores en la actual caída del precio del aceite en origen. El secretario general de UPA Granada, Nicolás Chica, ha expresado su preocupación ante las previsiones meteorológicas para las próximas semanas, que coinciden con una fase crítica del cultivo. “La floración es determinante para la campaña y no debemos olvidar que llevamos dos años consecutivos con producciones muy por debajo de la media, precisamente por anomalías térmicas en este mismo periodo”, ha señalado. A su juicio, “un nuevo episodio de calor extremo podría frustrar de nuevo la cosecha”. Frente a este escenario de incertidumbre, Chica cuestiona el “exceso de optimismo” que están transmitiendo algunos actores del sector. “Nos preocupa que se lancen mensajes que apuntan a una campaña excelente, cuando las condiciones climáticas aún son inciertas. Estos discursos tienen una clara intencionalidad: forzar una bajada de precios en origen”, ha denunciado. UPA Granada también ha puesto el foco en lo que califica como una “incoherencia de mercado”. A pesar de que España ha producido esta campaña 1.410.493 toneladas de aceite de oliva, ya se han comercializado 867.992 toneladas —más del 60% del total—, lo que, en condiciones normales, debería sostener o incluso impulsar el precio. Sin embargo, el precio medio en origen ha descendido hasta los 3,22 euros por kilo, cuando, según cálculos de la organización agraria, la rentabilidad mínima en el olivar tradicional no baja de los 5 euros por kilo. “¿Dónde está la lógica de la ley de la oferta y la demanda?”, se pregunta Chica. Desde UPA Granada se hace un llamamiento a la cautela y al compromiso del sector para no dejarse arrastrar por estrategias especulativas

Precios - 22 de mayo de 2025

Semana post-Expoliva con una operatividad notable, que ha dado lugar a repuntes sobre todo en la parte baja de la tabla motivando una valoración del resto de las calidades en todas las zonas. Tanto la feria como la publicación de los datos han permitido esta mejora en las cotizaciones, y la parada del goteo a la baja que tiene poca explicación. Esta semana volviendo a la realidad, seguimos con operaciones a corto de los envasadores, y muy pendientes de la floración y del campo pero donde sigue latente, el temor a los descensos, dificultando la operatividad de mayor volumen. Las operaciones italianas siguen muy fluidas en el mercado nacional. Los precios tan ajustados disponibles en estos momentos está favoreciendo estas compras, dejando de lado mercados como el griego y el tunecino, que se encuentran en estos momentos algo parados. Italia lo que busca fundamentalmente, es mejorar su producto para su mercado interno.

Orujo

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color

Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

DE LOS

MÁS DESTACADOS ES EL INCREMENTO DE LAS IMPORTACIONES DE ACEITE DE OLIVA POR PARTE DE ESTADOS UNIDOS, QUE EN FEBRERO REGISTRARION UN CRECIMIENTO DEL 34% CON RESPECTO AL MES ANTERIOR

l Consejo Oleícola Internacional (COI), ha publicado su actualización de mercado correspondiente a los meses de abril y mayo de 2025. El informe presenta una radiografía precisa del comportamiento del sector en términos de precios, comercio internacional y consumo, con foco en los principales mercados. Uno de los datos más destacados es el incremento de las importaciones de aceite de oliva por parte de Estados Unidos, que en febrero registraron un crecimiento del 34 % con respecto al mes anterior. En términos acumulados, durante los cinco primeros meses de la campaña 2024/2025 (octubre-febrero), el aumento fue del 7 %. La Unión Europea continúa siendo el principal proveedor del mercado estadounidense, exportando un promedio anual superior a las 252.000 toneladas, con un valor estimado de 1.228 millones de euros. En el periodo analizado, las exportaciones europeas alcanzaron las 99.033 toneladas, por un valor de 768,6 millones de euros. El informe también refleja la recuperación del volumen exportado tras la contracción del 25,7 % registrada en la campaña 2022/2023. A pesar de la caída en cantidad, el valor total de las exportaciones se mantuvo estable ese año. Posteriormente, en la campaña 2023/2024, se observó un incremento del 64,6 % en el valor de las exportaciones. En la actual campaña 2024/2025, el volumen recuperado ha venido acompañado de una fuerte corrección del valor unitario. El precio medio por 100 kg alcanzó su punto máximo en julio de 2024 (987,8 euros), para luego caer a 667,8 euros en febrero de 2025, aunque aún se mantiene por encima de los niveles previos a la pandemia (298,8 euros en septiembre de 2020). En cuanto a los precios en origen, se observan notables diferencias entre los principales países productores. En la primera semana de mayo, el precio del aceite de oliva virgen extra en Jaén (España) se situó en 355 euros por 100 kg, lo que representa una caída interanual del 53 %. En contraste, en Bari (Italia), el precio alcanzó los 970 euros por 100 kg (+0,5 % interanual), mientras que en Chania (Grecia) se ubicó en 390 euros por 100 kg, un 46 % menos que en el mismo periodo del año anterior. Estos datos reflejan una corrección significativa en España y Grecia, impulsada por una mayor disponibilidad de producto y un reequilibrio de los mercados.

Acciones para la mejora de la rentabilidad del olivar manzanilla cacereña en Extremadura

29/05/25

Presentación de los resultados del grupo operativo Manzanilla Cacereña tiene como objetivo mejorar la competitividad del olivar de dicha variedad potenciando la singularidad que ofrece en las características de sus AOVEs y las aceitunas de mesa. Más info: observatorioagroalimentario.com/proyectos/GOR/manzanilla-cacerena

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 15-05-2025 PRECIOS €/T 22-05-2025 PRECIOS €/T

JAÉN

Virgen Extra 3200/3500 3200/3500

Virgen para envasar (-1º) 2900/3000 2900/3000

Refinable, base 1º 2700 2700/2750

Refinado 2900 2900

Virgen Extra 3700 3700

Virgen para envasar (-1º) 2900 3000/3300

Refinable, base 1º 2650/2700 2750/2800

Refinado 2950 3000

Vírgen Extra 3700 3700/3900

Virgen para envasar (-1º) 3100 3300/3400

Refinable, base 1º 2800 2900

Refinado 2950 3000

Virgen Arbequino 3700 3700/3900

Virgen Ecológico 4700 4700

Virgen Extra 3300/4500 3500/4500

Virgen para envasar (-1º) 3100 3000/3200

Refinable, base 1º 2700 2750

Refinado 2850 2800/2900

Virgen Extra 3700 3700

Virgen para envasar (-1º) 2900 3000/3300

Refinable, base 1º 2650/2700 2750/2800

Refinado 2950 3000

2900

El refinable sevillano repunta al igual que en el resto de las zonas productoras.

3721

El extra de Ciudad Real ajusta su cotización despúes de semanas muy mantenido.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 15-05-2025

€/T

€/T

Virgen Extra Empeltre 4000 4000

Refinable 2500 2550

/ BADAJOZ

Virgen Extra 3200/3500 3200/3500

Virgen para envasar (-1º) 2900/3000 2900/3000

Refinable, base 1º 2700 2700/2750

Virgen E. Arbequina 4000 4000

Refinable 2500 2550

Virgen Arbequino 4000 4000

Virgen para envasar (-1º) 3350/3400 3500

Refinable (+1º) alta acidez 2500 2550

Refinado 3000 3000

Virgen Extra 3862 3721

Virgen para envasar (-1º) 3351 3015

Refinable, base 1° 2996 2710

Virgen Extra 3700 3700/3900

VALENCIANA ALICANTE

Virgen Extra 3350/4200 3500/4200

Virgen para envasar (-1º) s/c s/c

Refinable 2800 2900

Refinado s/c s/c

Virgen Extra 3350/4200 3500/4200

Virgen para envasar (-1º) s/c s/c

Refinable 2800 2900

Refinado s/c s/c

Virgen Extra 3350/4200 3500/4200

Virgen para envasar (-1º) s/c s/c

Virgen Extra 3700 3700/3900

Virgen Extra

El sector del aceite de oliva andaluz continúa mostrando su solidez en los mercados internacionales a pesar de las fluctuaciones en los precios. Durante el primer trimestre de 2025, las exportaciones andaluzas de aceite de oliva alcanzaron los 964 millones de euros, lo que representa el 9,1 % del total exportado por Andalucía, ocupando la tercera posición por capítulos exportadores. Aunque esto supone una caída del 16,2 % en valor respecto al mismo periodo de 2024, el volumen exportado creció un 32 %,

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Los aceites de oleaginosas mantienen su volatilidad semanal sin mostrar una clara tendencia en las semillas. El coco sigue fuerte con problemas de disponibilidad en los mercados con continuadas subidas en sus precios. La palma sigue buscando recuperar mercado, y vuelve a ajustar precios así como las oleínas mejorando su posición con respecto a semanas anteriores. La soja se encuentra en un momento complicado debido a las pérdidas en las cosechas de soja argentina que tensionarán la operatividad en los próximos días, sobre todo por la recuperación de importaciones por parte de China.

3052

El aceite de coco refinado alimentario vuelve a las subidas una semana más con incrementos de 96 euros/tn.

con 200.259 toneladas enviadas al exterior, según los datos del Observatorio para la Internacionalización de la Economía Andaluza. Este comportamiento mixto — descenso en valor y aumento en volumen— se explica por la naturaleza bianual del cultivo del olivo, que alterna entre campañas de alta y baja producción. En este periodo, la oferta global más abundante ha ejercido una presión a la baja sobre los precios, lo que ha afectado a los ingresos, pero no a la demanda internacional del producto, que sigue mostrando una fuerte resistencia.

El orujo crudo mantiene su precio después de los descenso de la semana anterior.

ACEITE DE GIRASOL

Crudo, Zona Sur 1120 1090

Refinado, Zona Sur 1240 1245

Refinado, Zona Cataluña 1293 1255

Alto oleico crudo (Zona Sur) 1609 1500

Alto oleico refinado (Zona Sur) 1758 1680

ACEITE DE SOJA

Crudo Zona Cataluña 1239 1223

Refinado Zona Cataluña 1299 1283

Refinado IP (Semillas no OMG) Zona Cataluña 1349 1333

Refinado (Zona Sur) 1321 1288

Refinado IP (Semillas NO OMG) (Zona Sur) 1401 1368

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2976 3052

Hidrogenado alimentario (Zona Cataluña) 3148 3226

OTROS ACEITES

Aceite de Maíz refinado 1349 1348

Aceite de Palma refinado 1438 1418

Aceite de Palmiste refinado 2203 2135

Aceite de Colza refinado 1322 1322

Oleína refinada de Palma 56 1507 1487

Oleína refinada de Palma 64 1649 1628

Estearina Refinada de Palma 1483 1559

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur) 255

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1810

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE (agosto - diciembre)

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (20-05-2025)

El mercado de las materias primas no abandona la tendencia a reducir los precios. Los operadores siguen mostrando interés por la venta de sus productos pero la demanda se mantiene en reserva, realizando operaciones de mantenimiento de stocks con volúmenes reducidos. Cada vez hay menos existencias disponibles, a la espera de las nuevas cosechas sobre todo en zonas del interior peninsular. Como opción, está el puerto con producto procedente de Francia que, al igual que el anterior, está finalizando su periodo de disponibilidad, según se informa desde las lonjas nacionales.

La cebada 64 PE incrementea levemente su precio en compras a futuro.

Oleínas de Aceite de Girasol-soja 880 880

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Las oleínas de aceite de oliva-orujo continúan estables, con una demanda consistente que esta equilibrada con la oferta.

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 970

Sebo Fundido 4º de acidez origen nacional 970

Grasa de 10º/12º (origen) 930

Grasa de 3º/5º (para piensos) (destino) 1060

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1150

Manteca de 1º/2º de acidez (destino) 1140

Aceite de pescado refinado 3425

Aceite de pescado refinado WINTERIZADO 4510

La manteca 0,5º de consumo alimentario desciende 50 euros/tn en un mercado a la espera de como responden el resto de las materias primas alimentarias.

MERCADO MEDITERRÁNEO

GRECIA

15/05/25 22/05/25

Virgen Extra 4180 4180

Refinable, base 1º 2250 2250

Refinado s/c s/c s/c

ITALIA 13/05/25 20/05/25

Virgen Extra 9500/9900 9500/9900

Refinado 3300/3400 3250/3350

TÚNEZ 15/05/25 22/05/25

Virgen Extra 3930 3880

Refinable, base 2º 2680 2580

Refinado s/c s/c s/c

TURQUÍA 15/05/25 22/05/25

Refinado 3100/3200 3100/3200

PORTUGAL 15/05/25 22/05/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 15/05/25 22/05/25

Virgen Extra 5500/6000 5500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Mayo) 2600

Aceite de pescado danés CIF Rotterdam (Mayo) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Mayo) 2600

Aceite de Ricino, procedente de la India sobre Rotterdam (Mayo) 1530

Aceite de Coco de Filipinas, CIF Rotterdam (Mayo) 2680

Aceite de Palmiste, CIF Rotterdam (Mayo) 1967

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Mayo) 1185

Aceite de Colza crudo, sobre Alemania FOB (Mayo) 1065 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Mayo) 1017 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Mayo) 1235

Habas de soja, sobre Golfo /EE.UU. (FOB) (Mayo) 416,46

Habas de soja, Brasil FOB (Mayo) 396,60

292,4

La harina de soja en la Bolsa de Chicago mantiene su precio esta segunda semana en operaciones a futuro.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

5500

El extra marroquí continua su descenso esta tercera semana de mayo.

La Borsa de Milan refleja una tendencia bajista en la mayoría de sus productos. El descenso más importante se produce en la soja refinada que pierde 30 euros/tn.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1090/1100

Aceite de girasol refinado 1250/1260

Aceite de soja refinado 1380/1400

Aceite de cacahuete refinado 2020/2040

Sebo Zootécnico 1025/1035

Grasa Acidez 4º 1005/1015

Grasa máx acidez 7 FFA 965/975

Harina de Pescado Chile 1765/1775

Harina de Pescado Perú 1685/1695

Harina de Pescado Danesa 2630/2655

1065

El aceite de colza crudo FOB Rotterdam mantiene su precio esta semana.

LA SOJA EN LA BOLSA DE CHICAGO (22 DE MAYO DE 2025)

DE SOJA.- (Julio) cts./Libra

Producción europea de aceite de oliva

Evolución de la producción europea de aceite de oliva en Europa desde la campaña 2012/2013 hasta los datos más recientes proporcionados por los prinicpales organismos públicos de agricultura, esta semana segunda del mes de mayo. Consulta del 22 de mayo de 2025. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commmission.

España sigue marcando los máximos productivos este mes de mayo de la campaña 2024/2025, copando un 62,9% del mercado frente al 17% de Italia o el 14% de Grecia. Consulta del 22 de mayo de 2025. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commmission.

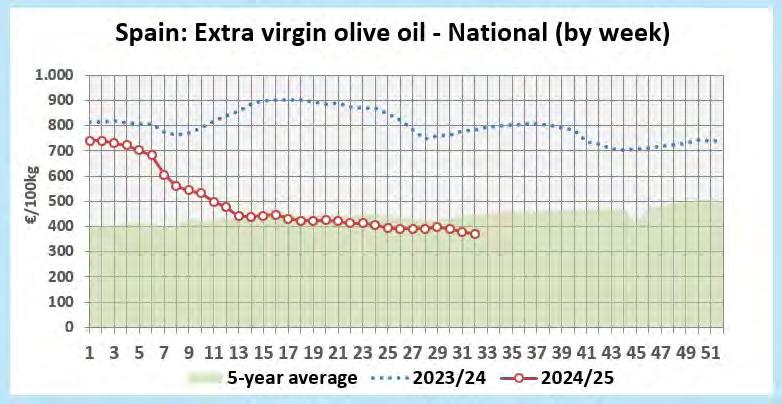

Precios en descenso

Semana de publicación de los precios cotizados para el aceite de oliva en la base de datos europea Agridata. Esta misma plataforma proporciona la evolución de los precios para el virgen extra en nuestro territorio, donde se observa el leve goteo a la baja, en las cotizaciones semanales españolas que están creando incertidumbre en el mercado. Consulta del 22 de mayo de 2025. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/EU.