Compliance do eSocial

Neste material, apresentamos os resultados da nossa análise detalhada, assim como as recomendações estratégicas para otimizar e alinhar as operações fiscais de sua empresa. Cada ponto é fundamentado em nosso compromisso com a excelência, inovação e, acima de tudo, ética — valores que nos guiam e motivam a buscar sempre o melhor para nossos clientes. Esperamos que este trabalho reflita nosso objetivo de fortalecer parcerias duradouras, apoiando sua empresa no desenvolvimento de uma gestão fiscal e tributária mais robusta e eficiente. Estamos à disposição para discutir qualquer aspecto deste relatório e explorar juntos as próximas etapas.

Francisco Gaiga Fundador e CEO

Equipe Fiscal꞉

Renata Mennet Sócia‑Diretora

Adriano Rodrigues

Gerente Tributário

Amanda Mendes

Coordenadora Setor Previdenciário

Amanda Jass

Analista Tributário Previdenciário

Design e Diagramação꞉

Frederico Werberich

Especialista de Marketing

Realização꞉

Gaiga Fiscal

Privado e Confidencial

Elizabeth Chiminazzo Rossi

GARIBALDI COOPERATIVA VINÍCOLA

CNPJ꞉ 90.049.156/0001‑50

Endereço꞉ Av. Rio Branco, 833 Centro

CEP꞉

95.720‑000

Cidade꞉ Garibaldi ‑ RS

Atividade꞉ Fabricação de Vinho

Responsável꞉ Elizabeth

Chiminazzo Rossi

Introdução ao Trabalho

Documentos Disponibilizados

Revisão da Tabela de Rubricas do E‑social

Natureza Jurídica das Rubricas

Auxílio Escolar

Gorjeta

Rubricas Informativas

Repouso Remunerado

Gratificações por Acordo/Convenção Coletiva

Horas Extraordinárias

Indenizações por Quebra de Estabilidade Taxa

Passivos Identificados

Fator Acidentário de Prevenção (FAP) ‑ INSS

Créditos Identificados

Salário Maternidade ‑ INSS

Aproveitamento dos Créditos

Do

Introdução ao Trabalho

O presente relatório tem como objetivo esclarecer a consistência dos valores registrados na folha de pagamento, bem comorealizaranálisessobrearegularidade e a conformidade com as obrigações fiscais,trabalhistaseprevidenciárias.

O cenário tributário e trabalhista está em constante evolução, o que exige uma abordagem estratégica para garantir que asempresascumpramtodasasobrigações legais,aomesmotempoemquepromovem um ambiente transparente para seus colaboradores.

Nesse contexto, o trabalho tem como objetivo avaliar cada aspecto das rubricas descritas na folha de pagamento, desde a correta aplicação das leis e regulamen‑ tações até a consistência e precisão das rubricas enviadas para o ambiente do eSocial.

Neste relatório, serão destacados os principais aspectos, recomendações e oportunidades identificadas durante o processoderevisão.

A folha de pagamento não deve ser vista apenas como uma ferramenta de administração salarial, mas também como um reflexo da cultura organizacional e do compromissocomalegalidade.

Os pontos passíveis de recomendação serão abordados, com o intuito de auxiliar no aprimoramento dos processos da empresa, uma vez que foram identificados itens que demandam atenção, revisão e a adoção de medidas para assegurar a corretaaplicaçãodalegislação.

Documentos Disponibilizados

Dessa forma, para análise sobre os encargostrabalhistase tributários com reflexos na folha de pagamento,tomou‑se como base a averiguação das rubricas,as seguintesdocumentaçõesdisponibilizadas pelaempresa꞉

ArquivosMANAD;

AcessoaoambientedoeSocialWeb;

AcessoaoambientedoeCac;

Arquivos extraídos do eSocial, s‑1200, s‑ 1010,s‑2230,s‑5011,s‑1210es‑5011;e

AcessoaoambienteFAP

Ressalta se que as documentações abrangem o período de janeiro de 2020 a janeiro de 2025, contemplando, portanto, todooperíodonãoprescrito(60meses).

Asverificaçõeseapontamentosocorreram em conformidade com a legislação tributária brasileira vigente na data de sua execução.

Revisão da Tabela de Rubricas do e‑Social

1.NaturezaJurídicadasRubricas

DeacordocomoManualdeOrientaçõesdo eSocial o detalhamento das informações dasrubricasconstantesemrelaçãoafolha de pagamento da empresa, permitindo a correlação destas com as informações da tabeladenaturezadasrubricasdafolhade pagamentodoeSocial.

As informações consolidadas desta tabela são utilizadas para validação dos eventos de remuneração dos trabalha dores. O manualdeorientaçãodoeSocialapresenta informações adicio‑nais sobre os leiautes, com regras, orientações e definições que precisam ser seguidas nos processos das empresas.Asinformaçõesadicionaisestão disponíveisnoportaldoeSocial.

Durante a análise dos eventos, averiguou‑ se algumas divergências, ao qual as rubricas não se enquadram na natureza que corresponde a nomenclatura utilizada, bem como as informações e reflexões das rubricasdeacordocomasnormasatuais.

Nessesentido,salienta‑searealizaçãodos ajustes necessários na tabela de rubricas com base nas análises, para garantir a conformidade legal Esses ajustes consistem nas correções das descrições das rubricas, revisão das naturezas e ajustesdasdevidasincidênciastributárias.

Em suma, salienta‑se sobre o reflexo do compromisso com a conformidade das obrigações trabalhistas, previdenciárias e fiscais. Conforme o manual do eSocial, há uma tabela de natureza jurídica que deve estar alinhada com a nomenclatura utilizada na folha de pagamento. Todas as rubricas mencionadas nestes tópicos a seguir, possuem uma natureza jurídica conforme a tabela 03 – Natureza das Rubricas da Folha de Pagamento do eSocial.

Além disso, cada uma dessas rubricas possui um código associado as suas devidas incidências, como Incidências de contribuição previdenciária patronal, Incidências IR e Incidências FGTS.Abaixo abordaremos as naturezas corresponde a cadaumadessasrubricas꞉

a) Auxílio Escolar꞉ Foram identificadas rubricas ativas deAuxílio Escolar eAuxílio Escolar Garibaldi Flex estão vinculadas à natureza de código 1099 (Outras verbas salariais),quando,deacordocomomanual do eSocial, a natureza correta seria o código1407,referenteaAuxílio‑educação. Além disso, observou‑se que houve uma rubrica cadastrada como Auxílio Escolar Garibaldi Flex em 2019, cuja natureza estavacorreta.Noentanto,foiinativadaem 07/2022,easrubricasdeutilizaçõesatuais constamcomooutrasverbassalariais.

O auxílio educação por definição do empregador é o custeio de despesas de cursos e especializações, não incidindo sobreeleacontribuiçãoprevidenciária.

Embora contenha valor econômico, constitui investimento na qualificação dos empregados, não podendo ser salário in natura, por não ser retribuído ao trabalho efetivo, desse modo não integra a remuneraçãodoempregado.

SetratandodeContribuiçãoPrevidenciária e FGTS, não haverá incidências de encargos,desdeque꞉

I.viseàeducaçãobásicadeempregadose seusdependentes; II. vise à educação profissional e tecnológica de empregados, quando vinculadaàsatividadesdesenvolvidaspela empresa.NoâmbitodoImpostodeRenda, conforme disposto no Regulamento do Imposto (Decreto 9.580/2018), o art. 36, inc I, estabelece a tributação de rendimentos provenientes do trabalho assalariado, incluindo bolsas de estudo e depesquisa.

Por outro lado, a Lei nº 9.250/96, em seu art. 26, isenta as bolsas de estudo e de pesquisa caracterizadas como doação, desde que destinadas exclusivamente a estudos ou pesquisas e sem representar vantagem para o doador ou contra‑ prestação de serviços. obrigação de reter imposto de renda Isso se deve à caracterização desse pagamento como doação,semvantagemoucontraprestação

Considerandoessespontos,seaempresa financiar cursos de graduação não relacionado às suas atividades, não está sujeita a para a empresa. No entanto, se a decisão for custear um curso vinculado às atividadesdaempresa.

Nesse caso, é necessário reter o imposto de renda na fonte, presumindo‑se que os conhecimentos adquiridos beneficiarão a empresa.

Considerando que o auxílio escolar aqui mencionado é pago em duas parcelas anuais, conforme estabelecido na convençãocoletivadetrabalho,erefere‑se a bolsas de estudo para o ensino básico, este não está relacionado à profissio nalização e sim a uma doação, não sendo destinado exclusivamente a estudos ou pesquisas que represente qualquer vantagem para o doador, nem contrapres‑ taçãodeserviços.

Em conformidade com a Lei nº 9.250/96, artigo 26, não incide Imposto de Renda Retido na Fonte (IRRF) sobre esse valor. Alémdisso,nãosetratadeumaverbaque transita pela folha de pagamento e não possui um código específico de IRRF para a verba em questão. Nesse sentido, sugerimosoajustedocódigodeIRRFpara a atividade 79 ‑ Outras Isenções, sendo importante que o nome da rubrica seja claro para a identificação da natureza dosvalores

b) Gorjeta꞉FoiidentificadoquearubricadeGorjetaestáregistradacomanaturezajurídicado código1099(Outrasverbassalariais).Apósesclarecimentoscomaempresasobreapolítica de pagamento dessa rubrica, ficou evidenciado que a natureza jurídica correta é o código 1209, aplicável quando o pagamento é realizado por meio de repasse do empregador, referenteagueltasougorjetas.

c) Rubricas Informativas꞉ Em relação as rubricas informativas Unimed parte Empresa, foramidentificadasduascomaparametrizaçãocorretadanaturezajurídica,correspondendo aocódigo9911(Assistênciamédica),conformeprevistonatabeladoeSocial.

Conforme a imagem demonstrativa abaixo, as demais rubricas estão vinculadas ao código 9989(Outrosvaloresinformativos). Dessaforma,seránecessáriaumaavaliaçãoporparteda empresaparaadotarousodoeventopadrãocomanaturezajurídicacorreta,desativandoas rubricasqueestãocomanaturezaincorretaequenãoserãomaisutilizadas.

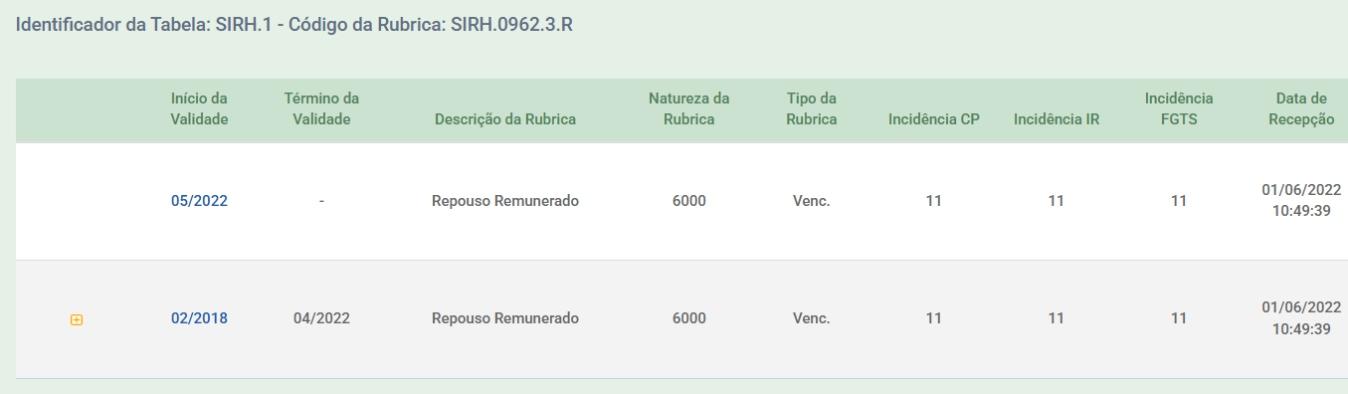

d) Repouso Remunerado꞉ Referente ao repouso remunerado na folha de rescisão, foi constatado que está sendo atribuída a natureza jurídica (Saldo de salários na rescisão contratual) relacionada ao código 6000. Contudo, conforme diretrizes estabelecidas no manualdoeSocial,anaturezajurídicacorretaparaessarubricadeveserocódigo1002,que correspondeaDescansoSemanalRemunerado‑DSR.

e) Gratificações por Acordo/Convenção Coletiva꞉ Ao realizar a análise detalhada em relaçãoatabelaS‑1010daempresa,foiidentificadaarubricareferenteàsHorasTrabalhadas no Domingo, associada à natureza jurídica 1211 ‑ Gratificações. Diante disso, foi abordado com a empresa sobre a política de pagamento dessa verba, sendo informado que o pagamento está previsto em convenção coletiva de trabalho, aplicando‑se exclusivamente aos empregados vinculados ao sindicato correspondente. Em função disso, a natureza jurídica correta, conforme estabelecido pelo eSocial, deveria ser 1210 ‑ Gratificação por AcordoouConvençãoColetiva.

f) Horas Extraordinárias꞉ Ao analisar a tabela S‑1010, foi identificada a rubrica Horas Evento,associadaànaturezajurídica1211‑Gratificações.Apósquestionamentoàempresa sobreapolíticadepagamento,foiinformadoqueessevalorépagoporhoraaosfuncionários queparticipamdeeventosoufeirasexternaspromovidospelaCooperativa.

Considerandoqueessashorassãotrabalhadasforadohorárioregulardeexpediente,elasse configuram como horas extras. Portanto, devem ser computadas e remuneradas com o adicionaldepercentualprevistopelaCLToupelaconvençãocoletivaaplicável.Diantedisso,a natureza jurídica apropriada para essa rubrica seria o código 1003, referente a horas extraordinárias de trabalho, com o acréscimo mínimo de 50%, conforme estabelecido pela legislação.

g) Indenizações por Quebra de Estabilidade꞉ As rubricas Férias, 1/3 de Férias e 13º Indenizadas‑Estabilidade,extraídasdatabelaS‑1010daempresa,emboranãoestejamem utilização, estão associadas à natureza jurídica 1099 ‑ Outras verbas salariais. Contudo, a natureza jurídica correta para essas rubricas corresponde ao código 6107, referente a indenização por desligamento durante o período de estabilidade legal ou estabilidade derivadadeacordoouconvençãocoletivadetrabalho.

h) Taxa Negocial꞉ Após as análises realizadas identificamos o desconto de Taxa Negocial embora não esteja em utilização, foi registrada com a natureza 9299 (Outros descontos), porém segundo o manual do eSocial a natureza corresponde ao código 9232 - Valor correspondente ao desconto da contribuição destinada ao custeio das atividades assistenciaisdosindicato.

Passivos Identificados

Fator Acidentário de Prevenção (FAP) INSSInicialmente, quanto aos percentuais da contribuição devida pelas empresas sobre o total das remunerações pagas a seus empregados, a Lei nº 8.212, de 1991 orientadaseguintemaneira꞉

“CAPÍTULO IVDA CONTRIBUIÇÃO DA EMPRESAArt.22.

A contribuição a cargo da empresa, destinada à Seguridade Social, além do dispostonoart.23,éde꞉

I vinte por cento sobre o total das remunerações pagas, devidas ou creditadasaqualquertítulo,duranteomês, aos segurados empregados e trabalha dores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer quesejaasuaforma,inclusiveasgorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamenteprestados,querpelotempoà disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou,ainda,deconvençãoouacordocoletivo detrabalhoousentençanormativa.

II para o financiamento do benefício previstonosarts.57e58daLeinº8.213,de 24dejulhode1991,edaquelesconcedidos em razão do grau de incidência de incapacidadelaborativadecorrentedos

riscosambientaisdotrabalho,sobreototal dasremuneraçõespagasoucreditadas,no decorrer do mês, aos segurados emprega‑ dos e trabalhadores avulsos꞉(Redação dadapelaLeinº9.732,de1998).

a)1%(umporcento)paraasempresasem cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;b) 2% (dois por cento) para as empresasemcujaatividadepreponderante esse risco seja considerado médio;c) 3% (três por cento) para as empresas em cuja atividade preponderante esse risco seja consideradograve.”

FatorAcidentáriodePrevenção

O Fator Acidentário de Prevenção – FAP, afereodesempenhodaempresa,dentroda respectiva atividade econômica, relativamente aos acidentes de trabalho ocorridos num determinado período. Por sua vez, consiste num multiplicador variável num intervalo contínuo de cinco décimos (0,5000) a dois inteiros (2,0000), aplicado com quatro casas decimais sobre a alíquota RAT. Conforme expresso na Lei nº10.666,de2003꞉

“Art. 10.Aalíquota de contribuição de um, dois ou três por cento, destinada ao financiamento do benefício de aposenta‑ doria especial ou daqueles concedidos em razão do grau de incidência de incapaci‑ dadelaborativadecorrentedosriscos

ambientais do trabalho, poderá ser reduzida, em até cinquenta por cento, ou aumentada, em até cem por cento, conforme dispuser o regulamento, em razão do desempenho da empresa em relação à respectiva atividade econômica, apurado em conformidade com os resultados obtidos a partir dos índices de frequência, gravidade e custo, calculados segundo metodologia aprovada pelo ConselhoNacionaldePrevidênciaSocial.

”RiscoAmbientaldeTrabalho

Nesse sentido, o referido Risco Ambiental do Trabalho, representa a contribuição da empresa, prevista no inciso II do artigo 22 da Lei nº 8.212, de 1991 e consiste em percentual que mede o risco da atividade econômica, com base no qual é cobrada a contribuição para financiar os benefícios previdenciários decorrentes do grau de incidência de incapacidade laborativa (GIIL‑RAT).VejamosoincisoII꞉

“II para o financiamento do benefício previstonosarts.57e58daLeinº8.213,de

24dejulhode1991,edaquelesconcedidos em razão do grau de incidência de incapacidade laborativa decorrente dos dasremuneraçõespagasoucreditadas,no decorrer do mês, aos segurados empregadosetrabalhadoresavulsos꞉

(RedaçãodadapelaLeinº9.732,de1998). a)1%(umporcento)paraasempresasem cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

b)2%(doisporcento)paraasempresasem cuja atividade preponderante esse risco sejaconsideradomédio;

c)3%(trêsporcento)paraasempresasem cuja atividade preponderante esse risco sejaconsideradograve.

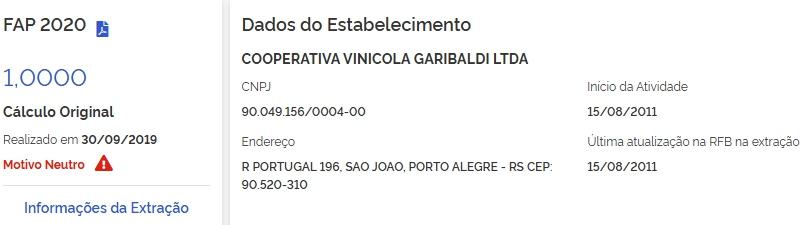

Após as análises dos parâmetros do eSocial, identificamos que os recolhimentos referentes as filiais, registradas no CNPJ 90 049 156/0018 06 e 90 049 156/0004 00 referentes ao ano de 2020 foram realizados com base em uma alíquota incorreta do Fator AcidentáriodePrevenção(FAP).

Créditos Identificados

SalárioMaternidade–INSS

OSupremoTribunalFederal(STF),quando do julgamento do RE nº 576.967, sob a sistemática de repercussão geral catalogadocomoTeman.72,reconheceua inconstitucionalidade do art. 28, § 2°, e da parte final da alínea "a", § 9° da Lei Orgânica da Seguridade Social (Lei nº 8.212,de1991),queinstituíamacobrança da contribuição previdenciária patronal sobreosalário‑maternidade,conforme꞉

“Direito constitucional Direito tributário Recurso Extraordinário com repercussão geral Contribuição previdenciária do empregador. Incidência sobre o salário‑ maternidade. Inconstitucionalidade formal ematerial.

1. Recurso extraordinário interposto em facedeacórdãodoTRFda4ªRegião,que entendeu pela constitucionalidade da incidência da contribuição previdenciária “patronal”sobreosalário‑maternidade.

2. O salário maternidade é prestação previdenciária paga pela Previdência Social à segurada durante os cento e vinte dias em que permanece afastada do trabalho em decorrência da licença maternidade. Configura, portanto, verdadeirobenefícioprevidenciário.

3. Por não se tratar de contraprestação pelotrabalhoouderetribuiçãoemrazãodo contratodetrabalho,osalário‑maternidade não se amolda ao conceito de folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício. Como consequência,nãopodecomporabasede cálculo da contribuição previdenciária a cargo do empregador, não encontrando fundamentonoart.195,I,a,daConstitui‑

ção. Qualquer incidência não prevista no referidodispositivoconstitucionalconfigura fonte de custeio alternativa, devendo estar prevista em lei complementar (art. 195, §4º). Inconstitucionalidade formal do art. 28,§2º,edapartefinaldaalíneaa,do§9º, daLeinº8.212/91.

4. Esta Corte já definiu que as disposições constitucionais são legitimadoras de um tratamentodiferenciadoàsmulheresdesde que a norma instituidora amplie direitos fundamentais e atenda ao princípio da proporcionalidade na compensação das diferenças. No entanto, no presente caso, as normas impugnadas, ao imporem tributação que incide somente quando a trabalhadoraémulheremãecriaobstáculo geral à contratação de mulheres, por questões exclusivamente biológicas, uma vez que torna a maternidade um ônus. Tal discriminação não encontra amparo na Constituição,que,aocontrário,estabelece isonomia entre homens e mulheres, bem comoaproteçãoàmaternidade,àfamíliae à inclusão da mulher no mercado de trabalho Inconstitucionalidade material dosreferidosdispositivos.

5. Diante do exposto, dou provimento ao recurso extraordinário para declarar, incidentalmente,ainconstitucionalidadeda incidência de contribuição previdenciária sobre o salário‑maternidade, prevista no art.art.28,§2º,edapartefinaldaalíneaa, do §9º, da Lei nº 8.212/91, e proponho a fixação da seguinte tese꞉ “É inconstitu cional a incidência de contribuição previdenciária a cargo do empregador sobreosalário‑maternidade”.

(RE 576967, Relator(a)꞉ ROBERTO BARROSO, Tribunal Pleno, julgado em 05/08/2020, PROCESSO ELETRÔNICO REPERCUSSÃO GERAL ‑ MÉRITO DJe‑ 254 DIVULG 20‑10‑2020 PUBLIC 21‑10‑ 2020)”

Consoante a interpretação do Supremo Tribunal Federal (STF), a Procuradoria Geral da Fazenda Nacional editou um parecer em que orienta os órgãos da Administração para se adequarem, conformesegue꞉

“PARECERSEINº18361/2020/ME

1 8 – Contribuição Previdenciária Inconstitucionalidade da contribuição previdenciária a cargo do empregador sobreosalário‑maternidade.Resumo꞉ OSTF,julgandootema72derepercussão geral, firmou a tese de que “É incons‑ titucional a incidência de contribuição previdenciária a cargo do empregador sobreosalário‑maternidade”.

Observação1.

Os fundamentos determinantes do acórdão‑paradigma podem ser estendidos às contribuições de terceiros a cargo do empregador e incidentes sobre a folha de salários,Observação2.Porsuavez,aratio decidendi do tema nº 72 não se aplica à contribuiçãoprevidenciáriadevidapela

empregada, na medida em que essa exaçãonãofoiobjetodejulgamentodoRE nº 576.967/RJ e possui contornos constitucionais e legais distintos do caso julgado, devendo‑se defender a validade dessaexaçãoemjuízo.

Precedente꞉REnº576.967/RJ(tema72de repercussão geral).”É importante destacar que a decisão abrange todas as contribuições patronais (CPP, GILRAT e Terceiros),emcontrapartida,acontribuição previdenciária devida pela empregada permanecerá sendo descontada Dessa maneira, a RFB não pode contrariar o parecer e deve seguir o mesmo entendimentodaPGFN.Detodooexposto supra, concluiu se a possibilidade de recuperaçãodomontanteatualizadodeR$ R$ 7.335,40 (sete mil, trezentos e trinta e cinco reais e quarenta centavos) referente ao “salário maternidade”, consideradas verbas indenizatórias, que fora apurado nosperíodosabrangidosemnossarevisão. As memórias de cálculo estão anexas ao presenterelatório.

Aproveitamento dos Créditos

Para evidenciação dos créditos se fazem necessárias as retificações das GFIP e/ou eSocial, de acordo com a obrigação acessóriadecadaperíodo꞉

A retificação das obrigações acessórias GFIP/eSocial e DCTFweb deverá ser gerada, reparando o montante do INSS patronal, desconsiderando neste, as verbas pleiteadas não incidentes e prosseguindo com a transmissão do arquivo figurando a diferença credora no valor apurado e transmitido, com o valor efetivopagoanteriormenteatravésdaGPS ouDARF

Posteriormente, para a evidenciação do valor credor na guia recolhida e sua competência, é necessário preencher a PER/DCOMPweb.

Por meio deste, indicar a forma de utilização do valor credor acumulado, por pagamento indevido ou a maior Ainda no PER/DCOMPweb,deveráserinformadoa intençãodeRestituição,Ressarcimentoou Reembolso referente a diferença recolhida a maior sobre o INSS Patronal, de forma administrativa. Apontar através da “Declaração de Compensação” PER/DCOMP os valores e competências retificadasaseremutilizadas.

Utilizar a opção "Pedido de Restituição e Compensação"paradeclararaintençãode deduzir o saldo credor acumulado com débitos atuais.Após essas etapas, buscar, pormeiodaopção"abaterpagamentos"no ambiente DCTF web, a dedução dos valorescredoresescrituradosnaapuração atualdoINSS(DARF).

Do Ônus da Prova Documental

Em relação aos créditos apurados no presente trabalho, ressaltamos que, documentalmente, cabe ao contribuinte demonstrar que possui direito ao crédito nos processos de restituição, de ressar‑ cimento,dereembolsoedecompensação, conforme previsto no artigo 156 da InstruçãoNormativaRFB n°2.055/2021꞉

Art 156 O Auditor Fiscal da Receita Federal do Brasil competente para decidir sobre a restituição, o ressarcimento, o reembolso e a compensação poderá condicionar o reconhecimento do direito creditório꞉

I à apresentação de documentos comprobatórios do referido direito, inclusivearquivosmagnéticos;

eII à verificação da exatidão das informações prestadas, mediante exame da escrituração contábil e fiscal do interessado.

A autoridade da RFB competente para decidirsobrearestituição,oressarcimento, o reembolso e a compensação poderão condicionar o reconhecimento do direito creditório à apresentação de documentos comprobatórios do referido direito, inclusive arquivos magnéticos, bem como determinar a realização de diligência fiscal nos estabelecimentos do sujeito passivo a fimdequesejaverificada,medianteexame de sua escrituração contábil e fiscal, a exatidãodasinformaçõesprestadas.

Segundo a norma citada, a autoridade poderá solicitar a apresentação de documentos comprobatórios como condição ao direito de crédito, ou seja, caberá ao contribuinte ou responsável a comprovação dos créditos perante a autoridadefiscal.

Se, nos documentos apresentados pelo contribuinte, não houver elementos suficientesquecomprovemodireitoao

crédito, caberá à autoridade fiscal não o reconhecersemqueestatenhaodeverde buscar demais elementos probatórios Portanto, a insuficiência probatória dos documentos apresentados pelo contribuin‑ te é fundamento suficiente para o não reconhecimento do crédito. Também, nos termos da citada norma, a autoridade poderá determinar a realização de diligências para verificar a exatidão das informaçõesprestadas.

Apossibilidadederealizaçãodediligências não tem o condão de transferir o ônus da provaaofisco,ouseja,nãotemaintenção de transferir ao fisco o encargo de buscar demaiselementoscomofimdecomprovar onãoreconhecimentodocrédito,mas,sim, de proporcionar lhe um meio de dirimir dúvidas quanto aos elementos probatórios apresentadospelocontribuinte.

Ocorre que, de forma oposta ao lança‑ mento de ofício, onde à autoridade fiscal incumbeoônusdaprovadoilícitotributário através de termos, depoimentos, laudos e demais elementos de prova, nos pedidos de ressarcimento, restituição e compensa‑ ção, compete ao contribuinte provar o que alega, ou seja, o seu direito creditó rio.Infere‑se dos excertos acima que, em qualquer dos tipos de repetição, o ônus da provacompeteaocontribuinte.

Entenda se por ônus da prova a apresentação de todos os documentos e esclarecimentos necessários à comprova‑ ção da existência e natureza do direito creditóriopleiteado.

Não os apresentar ou fazê‑lo de maneira imprecisa prejudica a formação de convicção pelo Auditor Fiscal e, conse quentemente, o resultado do pedido administrativo.

Conclusão Geral

Com base na revisão dos tributos mencionados neste relatório, acreditamos que, no período analisado, os mesmos apresentados adequadamente e foram calculados em conformidade com a legislação vigente, salvo nos aspectos mencionados.

Alegislaçãotributáriabrasileiraécomplexa e muitas vezes o mesmo dispositivo comporta mais de uma interpretação Assim,muitasvezesasautoridadesfiscais poderão vir a ter interpretação diferente da nossa Nessas condições, nem esta Consultoria ou qualquer outra firma pode dar à empresa COOPERATIVA VINICOLA GARIBALDI LTDA, total segurança de que não virá a ser questionado pela fiscalização.

Podemos sim assegurar que nossos comentários estão embasados em nosso conhecimento da legislação, doutrina e jurisprudência, que possibilitarão a avaliação das alternativas e dos riscos envolvidosemcadapontoabordado.

Alegislaçãoesuainterpretaçãodoutrinária e jurisprudencial estão sujeitas a alterações.Nossoscomentáriosnãoserão atualizados, a menos que sejamos expressamente solicitados a fazê lo.Sendo só o que nos apresenta para o momentoepermanecendoadisposiçãode V.Sas.