比特幣需求疲軟

市場訊號 BTC 需求疲軟 宏觀經濟概覽

美國經濟於年底前步調放緩, 各項壓力訊號浮現

第 184 期

比特幣需求疲軟

市場訊號 BTC 需求疲軟 宏觀經濟概覽

美國經濟於年底前步調放緩, 各項壓力訊號浮現

第 184 期

比特幣正進入一個「現貨需求疲軟」與「結構性疲弱」相互衝擊的階段,顯示市場雖然正在回穩 ,但距離健康復甦仍有一段差距。儘管價格從近期低點緩步回升,BTC 仍受困於 84,000 美元 至 91,000 美元的狹幅區間內震盪,而標普 500 指數卻逼近歷史新高,這凸顯了比特幣相對 弱勢加劇,且與傳統風險資產的脫鉤日益明顯。鏈上數據顯示,超過 700 萬枚 BTC 處於「未 實現虧損」狀態,這種情況與 2022 年初那段劇烈震盪洗盤期如出一徹,也強調了市場在收復 「真實市場均價(True Market Mean)」時面臨的掙扎,這條均線往往是區分週期中段疲態與熊 市全面惡化的關鍵分水嶺。不過,資金流入仍維持微幅正值,為後續下行提供了相對有限但仍 具意義的緩衝。

與此同時,現貨端的需求已出現實質性衰退:美國比特幣 ETF 持續錄得資金淨流出,主動 買盤力道顯著惡化,且各大交易所的累積成交量差(CVD)已明確轉為負值,訊號顯示交易 者正傾向逢高拋售,而非累積籌碼。

最新經濟數據顯示,美國經濟雖仍在前進,但步調已大幅放緩,伴隨著消費支出減弱、通膨 頑固以及壓力訊號浮現。

9

月份實質消費支出持平,所得增幅勉強追上物價,凸顯中低收 入家庭正面臨財務壓力,並預示第四季表現將更為疲軟。通膨率同比維持在 2.8% 的僵固 水準,讓原本廣受預期的 12

月降息變數增加,尤其是聯準會官員對於經濟是否已冷卻至 足以支撐寬鬆政策,看法仍顯分歧。

勞動市場與企業端數據同樣呈現不均衡。11

月民間部門招聘意外下滑,主要受小型企業裁 員影響,初領失業金人數卻降至 2022 年以來新低,顯示企業不願輕易裁員。服務業持續擴 張,需求強勁且積壓訂單增加,但該領域內的招聘活動卻在收縮,且價格壓力依然居高不 下。綜合來看,美國經濟正以不均 方式降溫,雖有具韌性的服務業與穩定的就業支撐,但 在持續通膨侵蝕家庭消費力道,並在聯準會下一次決策前拖累成長之際,經濟體質正變得 日益脆弱。

在產業新聞方面,過去長期對加密貨幣持保留態度的先鋒領航集團(Vanguard),立場出現 大轉彎,開始允許客戶交易第三方的加密 ETF 與共同基金,包含與比特幣及以太幣掛鉤的 產品。雖然 Vanguard 仍無計畫推出自家加密產品,並明確表示不會為迷因幣的投資配置 背書,但這一決策反映了對加密市場成熟度信心增強,以及投資人端的強勁需求。

各國政府也正在調整對加密產業的制度框架,英國通過了《2025 年財產(數位資產等)法 案》,正式將加密貨幣視為獨立的個人財產類型。這項改革釐清了遭竊、破產與繼承時的法 律權利,被視為吸引數位資產企業落地英國的關鍵一步。在美國,監管機構也持續推進:商 品期貨交易委員會(CFTC)已授權首批現貨加密貨幣產品在聯邦監管的交易所上市,旨在 為市場提供一個比離岸市場更安全、受監管的替代方案。總體而言,這些政策與機構動向 反映了全球正逐步將數位資產納入既有金融與法律體系,進一步擴大全球對加密市場的可 及性、保護機制與合法性。

1. 市場訊號

● 比特幣維持區間震盪,惟相對弱勢格局未改

● 現貨買盤疲軟,衍生品指標暗示市場結構性重 置

2. 宏觀經濟概覽

● 消費支出停滯且通膨僵固,聯準會決策面臨壓力

● 美國經濟動能呈現不均:民間部門招聘下滑,服務 業展現韌性

3.加密市場新聞

● 先鋒領航集團戰略轉向:於自家平台接納加密貨幣 ETF 交易

● 英國監管重大里程碑:新法正式確立加密貨幣為合 法財產

● CFTC 邁出歷史性一步:美監管機構核准掛牌現貨 加密貨幣交易

比特幣維持區間震盪,惟相對弱勢格局 未改

自比特幣創下歷史新高以來已過 63 天,該高點當時亦與標普 500 指數的波段頂部重合。然 而,儘管傳統股市已收復失土並續寫新高, BTC 卻經歷了本週期以來最大幅度的回撤,跌 幅達 35.91%。

儘管比特幣已從 11 月 21 日的近期低點 80,822 美元緩步回升,但目前的價格走勢仍受壓 於 84,000 美元至 92,000 美元的相對狹幅區間 內。相較之下,標普 500 指數目前僅低於歷 史高點 0.4%。兩大市場的走勢分歧因而持續擴大,加密市場的相對弱勢與 脫鉤現象也變得 益發顯著。

圖表 1:BTC/USD4 小時線圖(來源:Bitfinex/S&P)

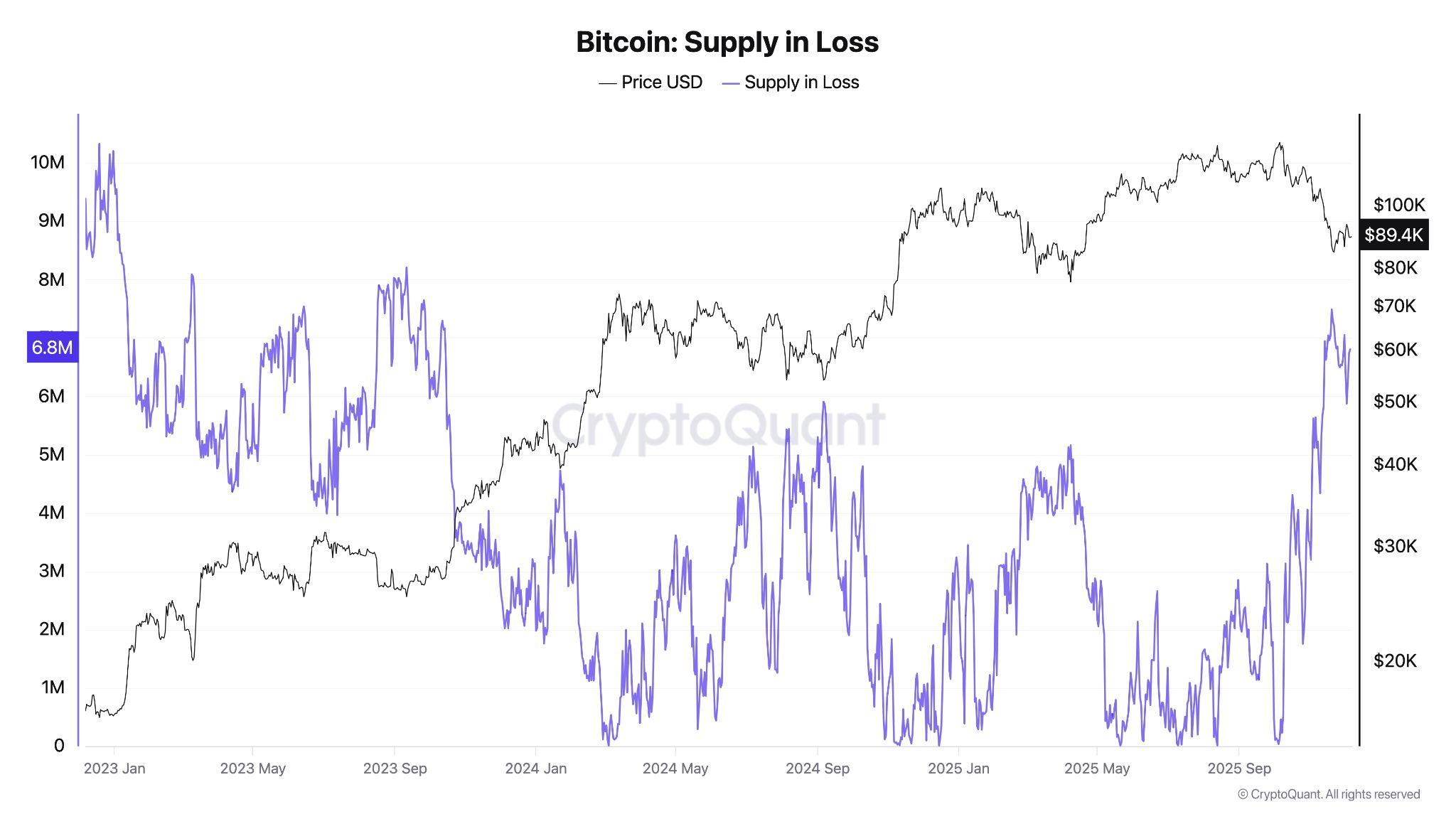

延續此一結構性觀點,我們可透過「處於虧損狀態的總供應量(Total Supply in Loss)」來檢 視買方行為,此指標旨在衡量市場整體的未實現虧損壓力。該指標的七日簡單移動平均線 (SMA)上週攀升至 710 萬枚 BTC,創下自 2023 年 9 月以來的新高。這顯示出,儘管本次回 撤相較於過往週期顯得相對溫和,卻已將過去兩年多牛市價格增值所累積的整體獲利完全回 吐。(見下圖 1)

圖表 2:比特幣處於虧損狀態的總供應量(來源: CryptoQuant)

目前處於虧損狀態的供應量區間波動於 500 萬至 700 萬枚 BTC 之間,此情境與 2022 年 初的橫盤震盪市場極為相似。這種平行對比強化了我們先前強調的相似性,顯示市場結構正 圍繞著一個關鍵門檻來回擺盪。

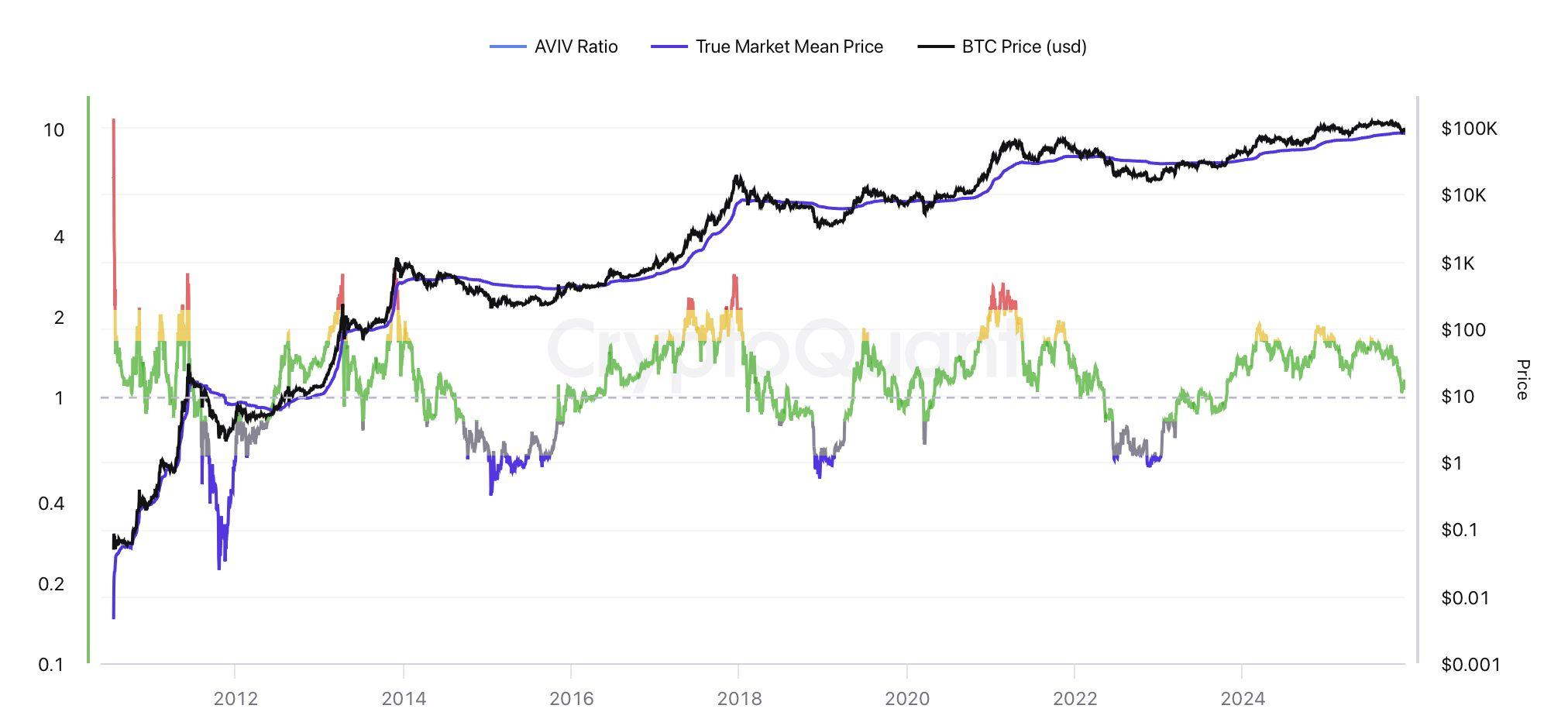

綜合上述動態,凸顯了我們所謂「真實市場均價(TrueMarketMean,TMM)」的重要性(即 比特幣流通供應量中所有活躍代幣的成本基礎,不含礦工)。該指標是區分「受控的週期中段 調整」與「更為確立的熊市體制」之分水嶺(見下圖 3)。若價格持續受阻於此門檻之下,將升 高結構性進一步惡化的風險;反之,收復該價位則是重啟市場動能的必要條件。目前的 TMM 價格位於 81,470 美元。

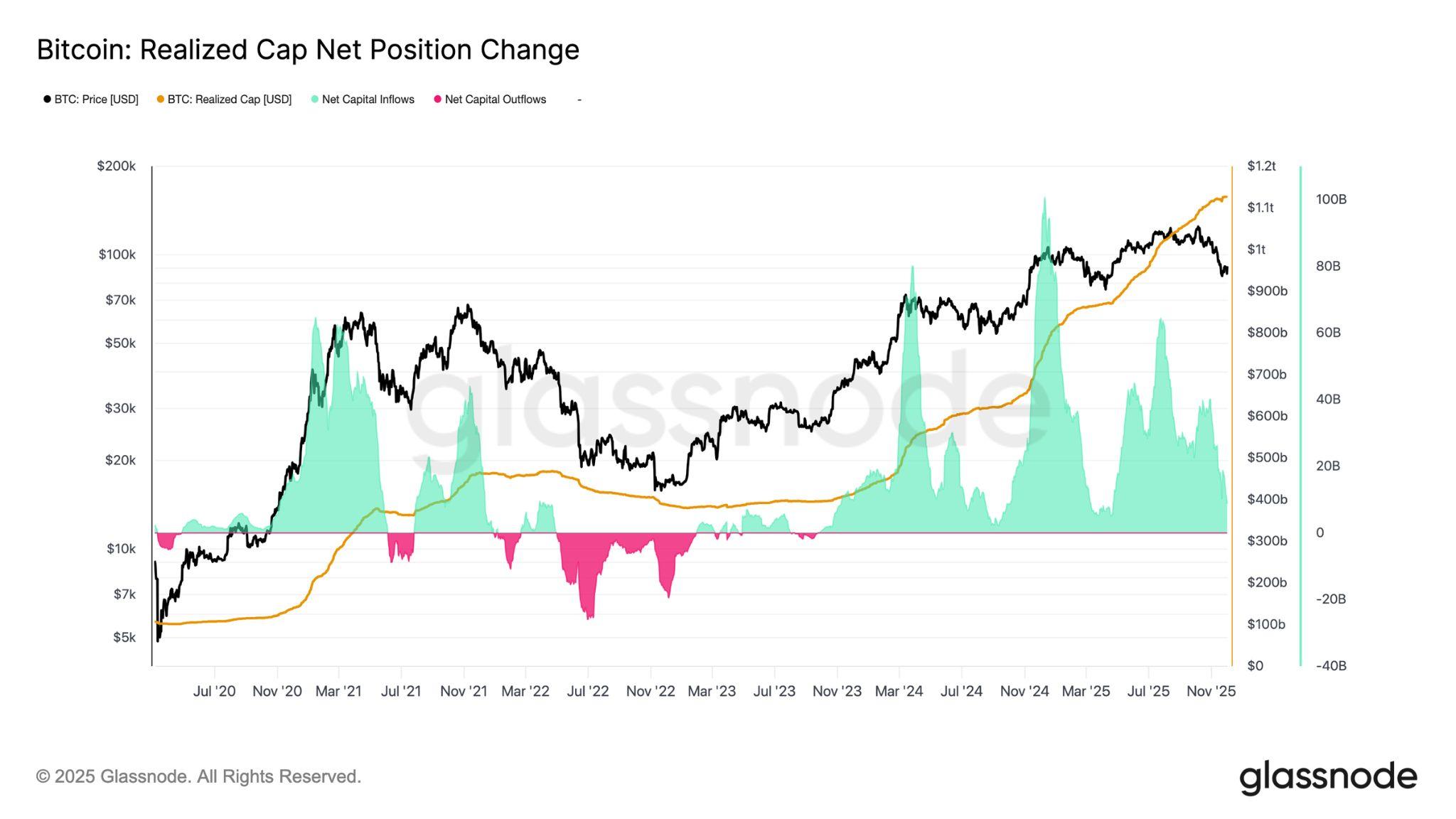

儘管相對弱勢持續且缺乏明確的上升趨勢,流入比特幣的資金動能仍維持微幅正值。這 有助於解釋為何價格能在關鍵籌碼分布水準附近獲得支撐,並隨後回升至 85,000 美元 上方。

圖表 4:比特幣已實現市 值淨部位變化(來源: Glassnode)

衡量此流入強度的一個有效方法是觀察「已實現市值淨變化(Net Change in Realised Capitalisation)」(見上圖 4),該指標追蹤進入網路的總體資金是否超過流出資金。目前 ,該指標顯示每月淨流入 86.9 億美元。雖然這大幅低於 2025 年 7 月週期峰值時的每月 643 億美元,但仍維持具實質意義的正值,顯示即便在疲軟的環境中,已實現價值仍在擴 張而非收縮。

這種持續但更為溫和的資金流入,為防止更深幅度的下行提供了部分緩衝,支撐市場在 動能消退之際仍能維持穩定。

現貨買盤疲軟,衍生品指標暗示市場結 構性重置

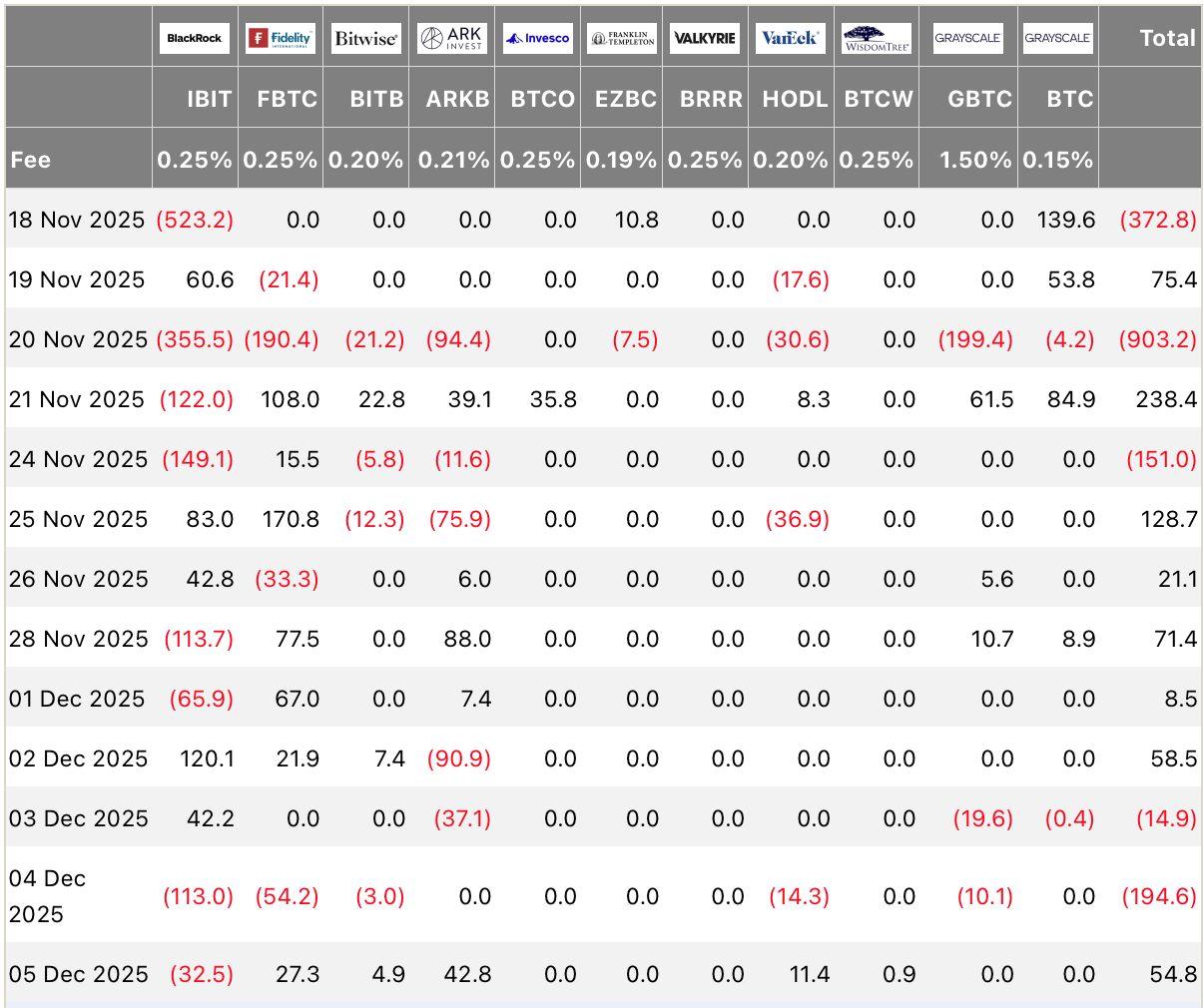

儘管比特幣已從近期低點出現顯著回升,但 ETF 資金流與現貨主動買盤卻持續受到壓 抑。美國掛牌的比特幣 ETF 淨流量呈現明確惡化, 11 月期間的三日平均 值持續處於負 值 區間。這象徵著市場態勢已從今年稍早支撐價格的「持續流入」模式出現重大轉折,並指 出針對此資 產類別的新增資金配置正在全面降溫。

值得注意的是,資金流出廣泛分布於多家發行商,顯示這是市場層面的全面重新評估, 而非僅侷限於 產品間的資金輪動。隨著宏觀環境轉趨疲軟以及流動性預期減弱,機構參 與者似乎正採取更為防禦性的立場。光是過去一週,所有美國比特幣 ETF 的累積淨流出 總額即達 8,770 萬美元,進一步印證了需求動能正在消退的事實。

隨著現貨需求轉弱,市場面臨的買方支撐力道已實質性地減弱。這不僅削弱了價格的即時 支撐,更提高了市場對外部衝擊、宏觀因素引發的波動,以及金融情勢進一步緊縮的敏感 度。在缺乏新一波 ETF 資金流入的情況下,近期的價格穩定將更加高度依賴「原生現貨需 求(Organicspotdemand)」,以及既有持有者拋壓的持續緩解。

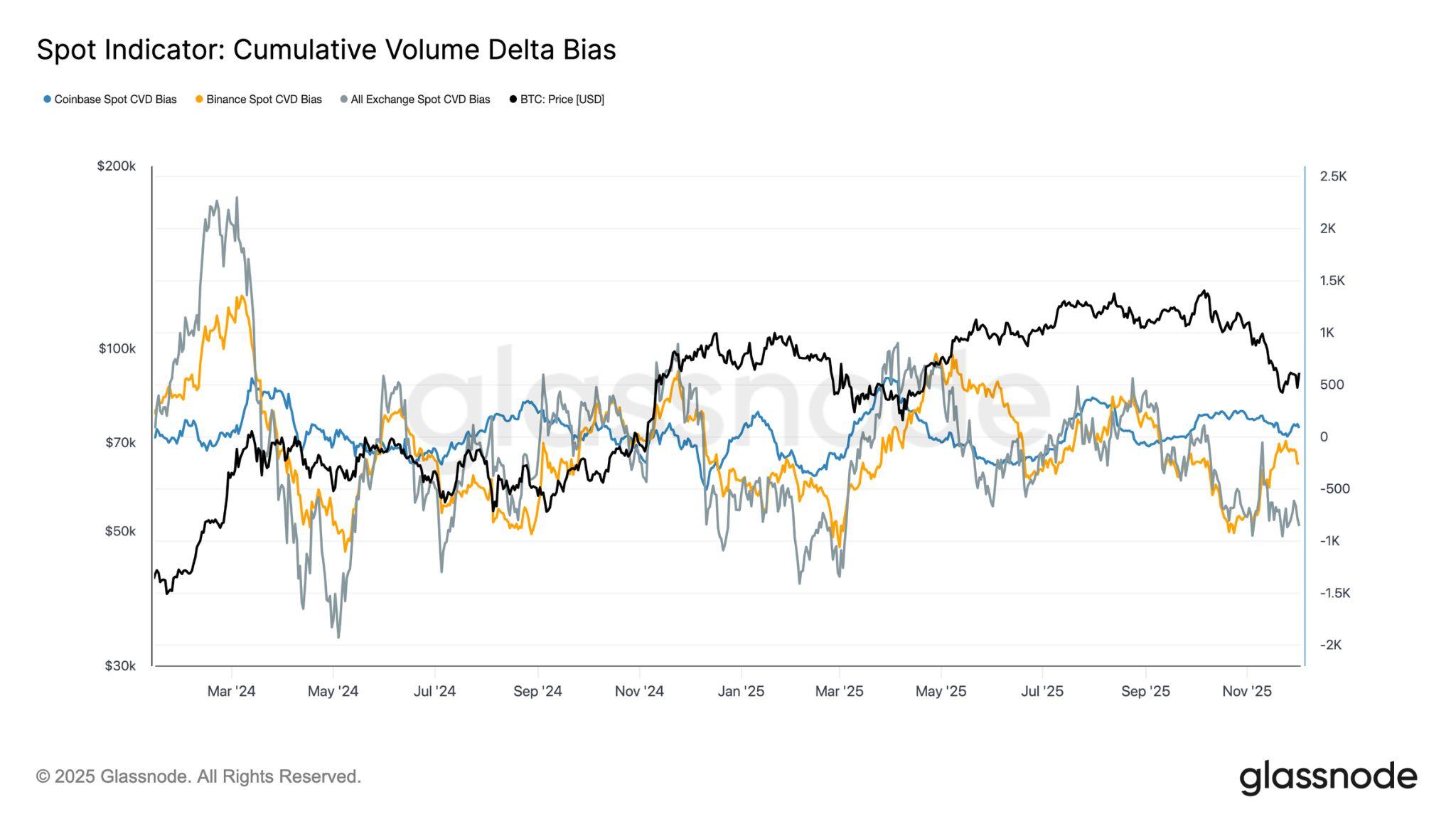

除了 ETF 需求惡化外,各大交易所的累積成交量差(CVD)也已明確轉弱。聚合交易所數據 顯示 CVD 持續處於負值,暗示著持續的主動拋售壓力,顯示交易者正選擇直接吃單拋售 以降低風險,而非進行籌碼累積。

作為美國現貨需求風向球的美國本土交易所,其 CVD 走勢亦呈現持平,訊號顯示高確信 度買盤正全面撤出。此一轉變意味著,散戶與機構現貨參與者的買盤力道在近幾週已出現 實質性的衰退。

圖表 5:美國比特幣 ETF 每日淨流量(涵蓋所有發行商)。(來源: FarsideUK)

圖表 6:全體交易所累積成交量差( CVD)走勢。(來源:Glassnode)

隨著 ETF 流量趨緩且現貨 CVD 呈現堅定的下行偏差,市場目前的運作基礎建立在更為薄 弱的需求之上。這使得 BTC 對廣泛風險環境中的宏觀局勢發展與流動性衝擊,具備更高的 脆弱性。

消費支出停滯且通膨僵固,聯準會決策面 臨壓力

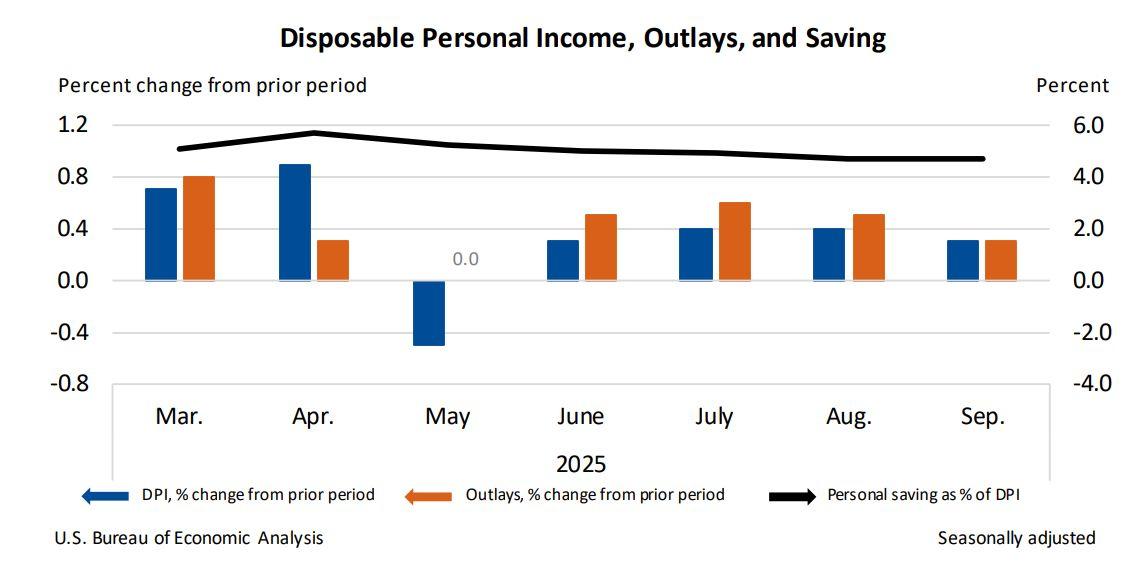

圖表 7:個人可支配所得、支出與儲蓄(來源:美國經濟分析局)

美國 9 月份的消費支出表現相當疲軟,加深了市場對於頑固通膨與所得增長不均正嚴重壓 縮家庭購買力的擔憂。根據美國商務部上週五(12 月 6 日)發布的《個人所得與支出報告》, 經通膨調整後的實質消費支出呈現持平,這與感恩節週末觀察到的疲弱消費模式相互呼 應。雖然名目所得成長了 0.4%,但實質可支配所得僅微幅增加 0.1%,凸顯中低收入家庭 正面臨沉重壓力。與持續推動大部分服務業需求的高收入美國人不同,許多處於所得分配 後段的家庭似乎僅能勉強度日。

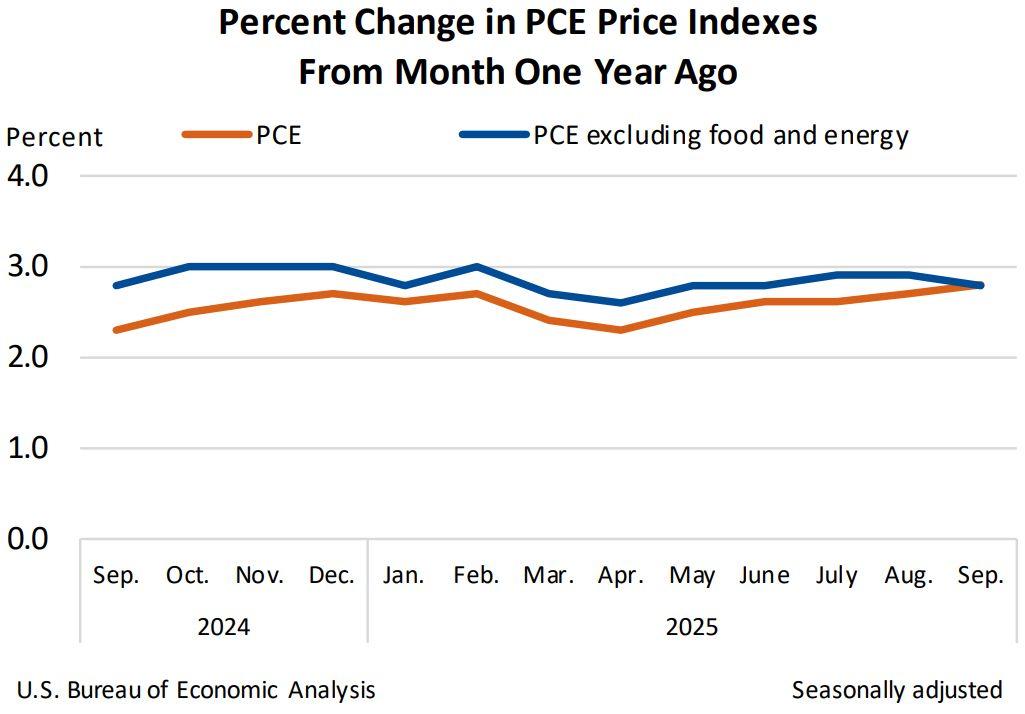

圖表 8:PCE 物價指數變動百分比(來源:經濟分析局)

實質所得與支出的疲軟預計將拖累第四季 GDP 表現,特別是政府停擺估計將對經濟成長 成 1 至 2 個百分點的阻力。與此同時,通膨仍維持僵固(sticky)。聯準會偏好的通膨指標: 個人消費支出(PCE)物價指數在 9 月份上漲 0.3%。整體 PCE 與核心 PCE 同比皆上漲 2.8%,其中核心通膨月增 0.2%,與 8 月份持平並符合市場預測。

通膨背景正變得日益複雜。自 2022 年以來顯著緩解的商品通膨,自春季起再度加 。耐久 財價格上漲 0.9%,非耐久財上漲 1.7%;而仍高度受高收入階層支出驅動的服務業通膨,在 過去一年則上揚 3.4%。食品價格攀升 2.4%,能源成本亦上漲 2.7%。這些動態強化了一種 觀點:整體通膨雖在降溫,但 度不足以讓聯準會接近其 2% 的目標。

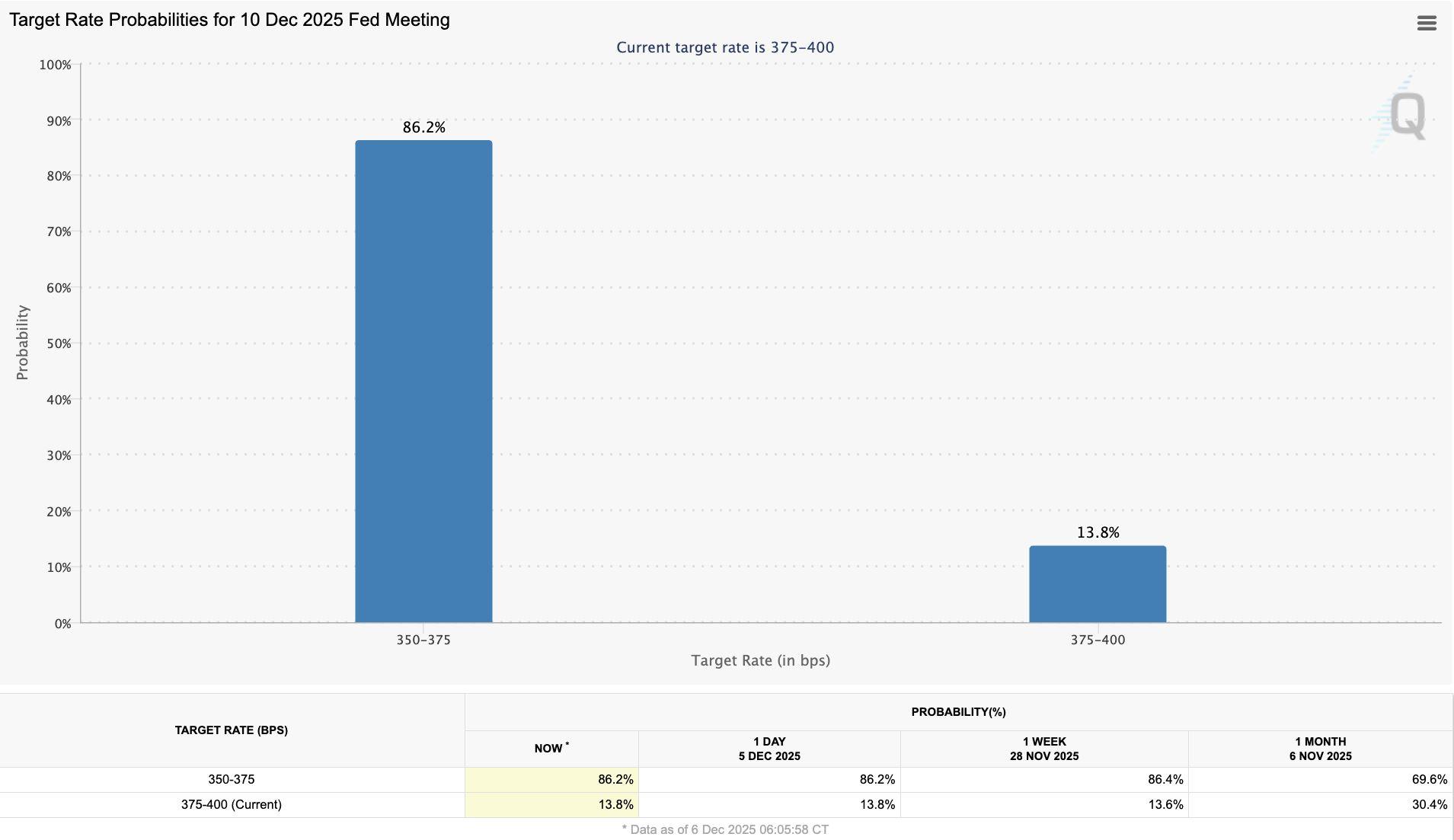

圖表 9:CMEFedWatch 工具:12 月 10 日聯準會會議目標利率機率

儘管面臨上述挑戰,投資人仍預期聯準會將於 12 月 9 日至 10 日的會議上降息,CME Fedwatch 工具顯示降息一碼(25 個基點)的機率超過 86%。然而,聯準會官員的態度則沒 那麼篤定。部分決策者認為通膨回落的進展過於緩慢,不足以構成寬鬆政策的理由,尤其是 在央行已連續五年未能達成通膨目標之後。另一派官員則指向勞動市場逐漸冷卻的跡象,例 如民間部門招聘放緩,並警告延遲提供政策支持可能增加就業面的下行風險。

43 天的政府停擺,導致經濟分析局無法如期收集資料而延 遲發布。結果是,聯準會將在缺乏 10 月份最新 CPI 或就業數據的情況下,進入今年最關鍵 的會議之一,這使其評估當前經濟狀況的能力更顯複雜。

當前的通膨動態對美國家庭並不友善,隨著價格壓力延續、實質所得停滯,加上聯邦數據延 遲發布,第四季的經濟表現勢必較今年稍早更為疲軟。在家庭信心脆弱且實質支出幾乎零成 長的情況下,聯準會現正面臨艱難抉擇:是該支持正在適應長期通膨的經濟,還是等待更明 確的冷卻訊號後再行降息。

美國經濟動能呈現不均:民間部門招 聘下滑,服務業展現韌性

圖表 10:美國民間部門就業數據(來源: ADP 研究機構)

隨著消費支出數據顯示出早期的疲態跡象,上週三發布的新勞動力與服務業報告,進一 步佐證了經濟正以不均 的方式冷卻。

由私人薪資處理公司 ADP 發布的《ADP 全美就業報告》顯示,美國企業在 11 月份裁減了 32,000 個工作崗位。這是自疫情時代以來首見的月度下滑,與 10 月份新增 47,000 人 形成劇烈反差。其中小型企業受創最深,大幅縮減了 61,000 個職位。ADP 首席經濟學家 Nela Richardson 指出,這顯示往往對利率與需求放緩最敏感的小型公司,正感受到「消 費者轉趨謹慎以及宏觀經濟環境不確定性」所帶來的壓力。

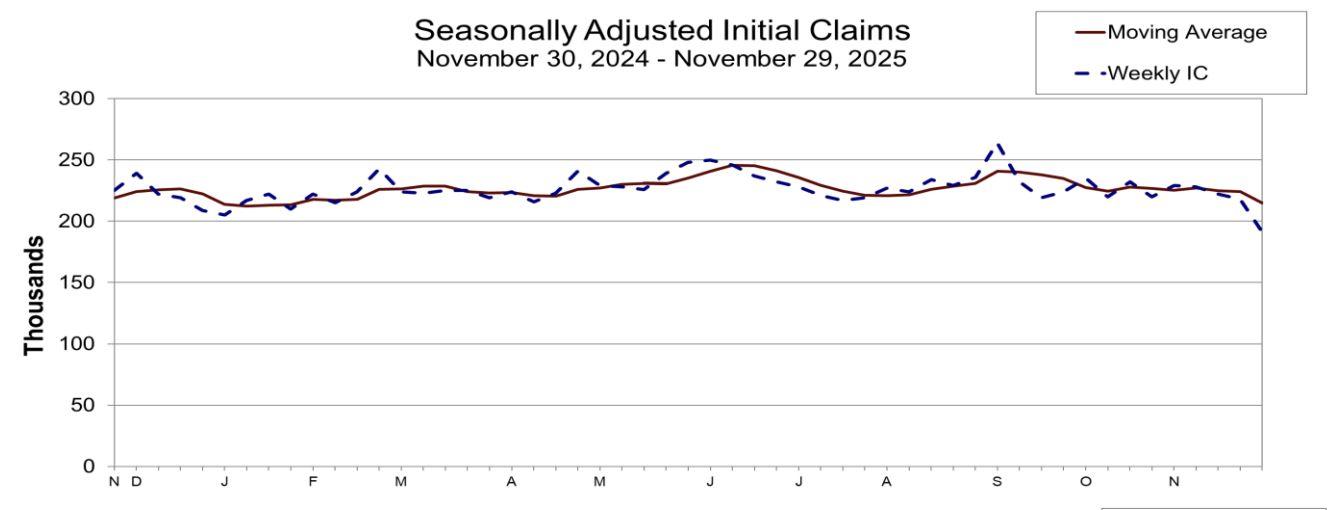

圖表 11:初領失業金人數(來源:美國勞工部)

然而隔天,美國勞工部週四發布的《每週失業金申請報告》卻描繪出截然不同的景象。初領失 業金人數減少 2.7 萬人,降至 19.1 萬人,創下 2022 年 9 月以來的新低。失業金申請人數是 反映裁員狀況的即時指標,而如此低的讀數顯示,儘管招聘活動放緩,大多數企業仍不願輕 易解雇員工。這種動態指向的是一個正在冷卻的勞動市場,而非正在崩潰的市場。

第二個關鍵數據來自供應管理協會(ISM)發布的月度調查:ISM 非製 業採購經理人指數 (PMI)。該指數在 11 月升至 52.6%,為 2 月以來最強勁的讀數,顯示服務業持續擴張;鑒於 服務業約佔美國經濟產出的 80%,這是一項重要的發展。

新訂單指數改善至 52.9%,積壓訂單攀升至十個月高點,暗示需求維持健康。然而,就業分 項指數滑落至 48.9%,顯示微幅收縮。雖然價格支付指數回落至 65.4%(七個月低點),但 以歷史標準來看價格仍居高不下,這與聯準會密切監控的廣泛通膨趨勢一致。受訪者指出, 近期的關稅與政府停擺相關的物流問題 成了阻礙,但整體情緒傾向審慎樂觀,部分受訪者 更指出出現了「復甦萌芽的正面訊號」。

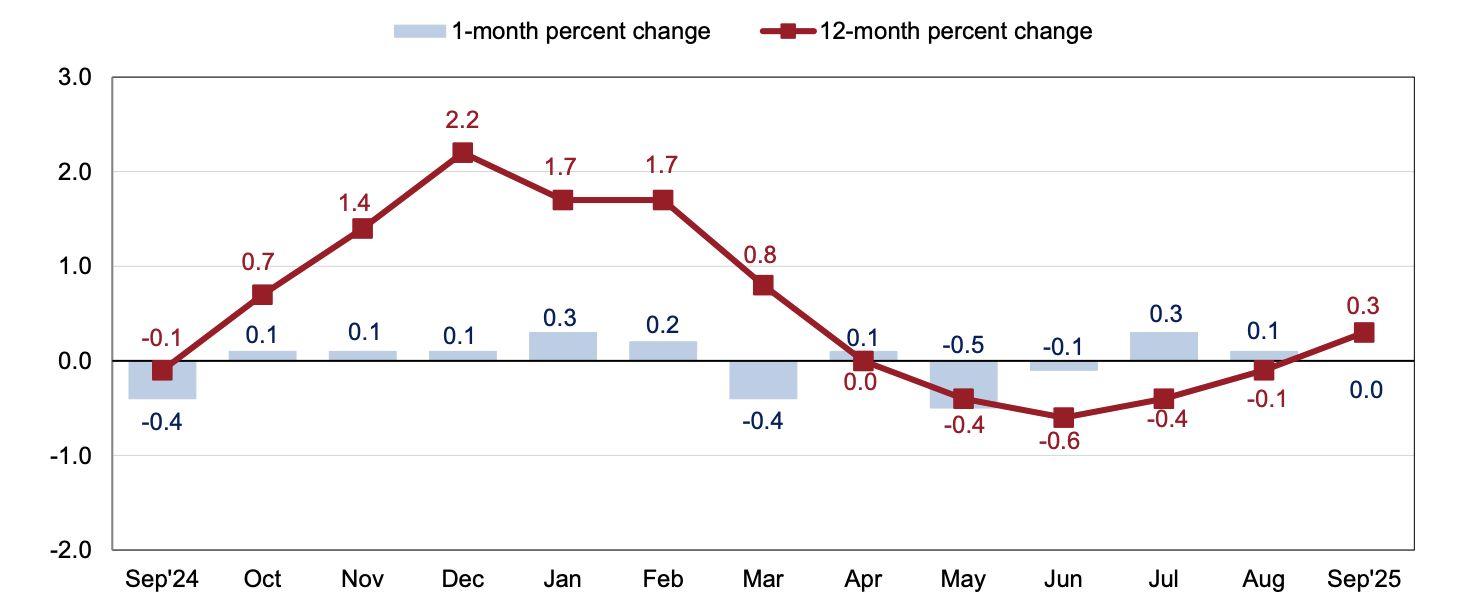

圖表 12:進口物價指數單月與 12 個月變動百分比:2024 年9 月–2025 年9 月

最後一份報告來自美國勞工統計局,顯示 9 月份進口物價持平,月增率無升跌。燃油成本 下跌 1.5% 抵銷了非燃油商品 0.2% 的微幅上漲。按年來看,進口物價上漲 0.3%,為自 3 月以來首度出現正成長的年度讀數。

出口物價月增率同樣持平,但年增率飆升 3.8%,創下 2021 年以來最強勁漲幅。大部分的動 能來自海外對美國工業供給品與資本財的需求增加,儘管全球局勢仍具不確定性,這對貿易 而言仍是令人振奮的跡象。

綜合來看,這三份報告凸顯了一個正以不均 方式前進的經濟體。在穩健的服務業、通膨壓 力緩解以及強勁的出口趨勢支撐下,經濟持續成長。失業金申請人數維持在多年低點附近, 顯示即便招聘放緩,企業對於裁員仍持謹慎態度。但 ADP 就業數據的意外下滑發出了警訊: 經濟中的特定領域(尤其是小型企業)正變得益發脆弱,特別是在這關鍵的假日購物季,它們 正面臨成本高漲與消費需求不均的雙重挑戰。

先鋒領航集團戰略轉向:於自家平台接納加密

全球第二大資產管理公司先鋒領航集團(Vanguard Group)宣布,將開始允許其經紀業 務客戶交易以加密貨幣為主要持倉的交易所交易基金(ETF)及共同基金。

在此之前,Vanguard 對其平台上的加密貨幣相關產品採取堅決拒絕的態度,甚至封鎖

了客戶交易 2024 年首波上市的比特幣現貨 ETF 的權限。這項拒絕政策符合該公司長 期以來的保守策略:即視加密貨幣為投機性質過高且波動過大,不適合納入以長期投資 為目標的投資組合中。

這項即刻生效的變革,為超過 5,000 萬名 Vanguard 客戶開啟了投資加密資產的管道, 這些客戶合計管理的資產規模約達 11 兆美元。在新政策下,客戶將能夠買賣與比特幣、 以太幣、瑞波幣(Ripple)及 Solana 等主要數位資產掛鉤的第三方基金。

然而,Vanguard 對加密貨幣的接納並未延伸至所有數位資產產品:該公司明確排除了與 「迷因幣(Meme-coins)」掛鉤的基金,並表示不會發行自家品牌的加密貨幣 ETF 或共同 基金。相反地,Vanguard 將加密貨幣基金視為與其他「非核心」資產類別相似,其處理方

式類似於黃金或其他利基型投資部位(nicheexposures)。

根據 Vanguard 高層說法,這項轉變係基於加密基金基礎設施的日趨成熟、服務此類基 金的營運準備度提升,以及不斷演變的客戶需求。該公司特別指出,加密貨幣 ETF 在市 場波動期間「運作符合設計機制」並維持了流動性,這一評價與其過往的懷疑態度形成了 強烈對比。

產業觀察家將此舉視為加密貨幣邁向主流採用的里程碑。自 2024 年初現貨加密貨幣 ETF 在美國開放以來,已有數十億美元資金流入這些產品,尤其是像 iSharesBitcoin Trust 這類標的。Vanguard 的立場轉變可能向其他傳統金融機構釋放出訊號,即加密貨 幣不再是邊緣資產類別,而是現代投資組合中值得納入的重要板塊。

英國監管重大里程碑:新法正式確立加密貨 幣為合法財產

2025 年 12 月 2 日,隨著獲得王室御准(RoyalAssent),《2025 年財產(數位資產等)法》正 式生效成為法律,標誌著英國對待數位資產的方式出現歷史性轉變。根據該法,加密貨幣、穩 定幣及其他代幣化資產,現在被法律正式承認為「第三類財產」,與傳統的實體財產(即「佔有 物」,thingsinpossession)以及契約/無形權利(即「訴訟物」,thingsinaction)並列。

對加密貨幣及其他數位資產持有者而言,此影響深遠。透過將加密資產明文編入法律為合法 的個人財產,該法案在遭竊、詐欺、破產清算、繼承及遺產規劃等情境中,賦予所有權人更明 確的保護與權利。在缺乏此法之前,法院處理加密資 產 案件時往往只能依個案認定 (case-by-case),而這項新立法提供了具一致性的法規明確性。

該法的推出是回應英格蘭及威爾斯法律委員會(LawCommissionofEnglandandWales) 於 2023 年提出的建議。委員會當時指出,加密貨幣無法精確歸類於既有的法律類別,導致 所有權與權利歸屬存在法律模糊地帶。新的分類解決了這個問題,明確允許「本質為數位或 電子形式之物」可作為個人財產權的標的。

諸如 CryptoUK 等產業團體對此發展表示讚賞,稱其為數位資產奠定了「更清晰的法律基 礎」,並強調這對於啟動適當法律救濟程序(legal recourse)的重要性,例如追回遭竊代幣、 釐清遺產索賠或處理涉及加密資產的破產案件。部分觀察家將此描述為英格蘭財產法數世紀 以來的最大變革,凸顯其歷史地位。

除了個人層面的保護,這項法律認可也改善了監管與商業環境,增強加密貨幣與區塊鏈相關 企業的信心,並有望提升英國作為金融科技與數位資產投資中心的吸引力。

CFTC 邁出歷史性一步:美監管機構

核准掛牌現貨加密貨幣交易

2025 年 12 月 4 日,美國商品期貨交易委員會(CFTC)發布第 914525 號公告,正式核准 現貨加密貨幣產品在美國聯邦監管的交易所掛牌交易,創下史上首例。

在此新框架下,諸如比特幣或其他數位資產合約等現貨加密工具,如今可於 CFTC 註冊的 「指定合約市場(DesignatedContractMarkets,DCMs)」掛牌上市。這意味著這些產品將 被納入與長期規範期貨及其他大宗商品市場相同的監管監督、客戶保護標準,以及市場健全 性規則(market-integrityrules)之下。

CFTC 代理主席 CarolineD.Pham 在宣布此舉時,將其定位為美國重奪數位資產市場全球 領導地位宏大戰略的一環,旨在為美國投資人提供一個比往往缺乏消費者保護機制的離岸 加密交易所更安全、受監管的替代方案。

此監管變革延續了 CFTC 先前在「加密衝刺(CryptoSprint)」計畫下的措施,並採納了總統 數位資產市場工作小組的建議。未來的改革願景包括允許在衍生品交易中使用代幣化擔保 品(包含穩定幣),以及更新結算與報告基礎設施,以適應區塊鏈原生市場的需求。

透過開放受監管的美國交易所進行現貨加密貨幣交易,CFTC 的決策可能大幅重塑數位資 產版圖,有望吸引更多機構資金進駐、改善流動性、降低對不受監管離岸平台的依賴,並推 動加密產業在既有大宗商品市場法規體系下,邁向主流合法化。