宏觀因素主導 BTC 價格走勢

執行摘要

比特幣自 112,000 美元低點反彈,重新站上 115,800 美元區間下緣,此前 8 月初的 ETF 資 金流出在三個交易日內急轉為 7.69 億美元淨流入。這波回升,加上加密資產金庫型公司持 續增持(目前累計持有接近 900 億美元的數位資產),提振了短線市場信心,價格一度突破 約 119,500 美元的區間高點,但能否有效站穩該阻力位仍有待觀察。當前價格圍繞短期持 有者成本基礎106,709 美元震盪,市場處於「溫熱但未過熱」狀態,與牛市中期階段的特徵 致。

在 70% 的短期持有者籌碼 仍處於獲利狀態、獲利了結 比例降至 45% 之際,市場雖 然相對平衡,但對宏觀事件 高度敏感。本週美國關鍵通 膨數據,將可能決定 BTC 是 挑戰新高,還是回落至 110,000 美元附近。

經歷數月平靜後,金融市場正面臨多重變數,包括貿易政策轉向、債市結構變化與經濟數據 走弱,為年底波動加劇鋪路。即將實施的美國關稅,恐推高成本、干擾供應鏈並壓抑就業; 同時,債市期限溢價升至 0.65%,反映市場對未來聯準會政策的不確定性升高,特別是在 關稅之後通膨若再加 的情況下。6 月製 業訂單下滑 4.8%,顯示需求不均,以及企業在 假期前夕備貨面臨的挑戰。

勞動市場亦出現降溫跡象,新增就業放緩,前期就業數據遭大幅下修,服務業活動則停留在 略高於收縮的邊緣。雖然服務業投入成本上升增加了通膨壓力,但第二季勞動生產率成長 2.4% 提供了重要緩衝,顯示科技驅動的效率提升,或有助於在招聘趨緩的環境下維持經濟 成長。

在加密市場方面,BitMineImmersionTechnologies 僅用五週時間,就累積超過

833,000 枚、價值 29 億美元的 ETH,成為全球最大以太幣庫存方,並躋身 ARK、Pantera 與 GalaxyDigital 等機構級玩家行列。川普總統任內的政策轉向,也正在重塑產業格局。

最新行政命令允許 401(k) 與其他退休計畫納入包括數位資產在內的另類投資工具,潛在 推動主流採用;另一道行政命令則禁止帶有政治目的的斷供銀行服務(debanking)行為, 明確保障加密公司獲取銀行服務的權利,拆除前期監管架構下設下的障礙。

比特幣反彈

過去一週,比特幣成功收復 8 月 1 日跌破的區間低點,自 112,000 美元支撐位反 彈——正如我們上週預測。經歷多次未能重返 115,800 美元區間下緣的嘗試後,本輪成 功站回該水準,顯示上行的 內在市場韌性依然完好。雖然首次嘗試就突破了 119,500 美元上緣,但這波漲勢能否延續仍待觀察;目前 BTC 依舊在「觀望區」 內整理。同時,比 特幣市佔率下滑,反映投機資金正持續輪動至山寨幣市場,短線交易焦點出現轉移。

圖1.BTC/USD 四小時圖與關注價位(資料來源:Bitfinex)

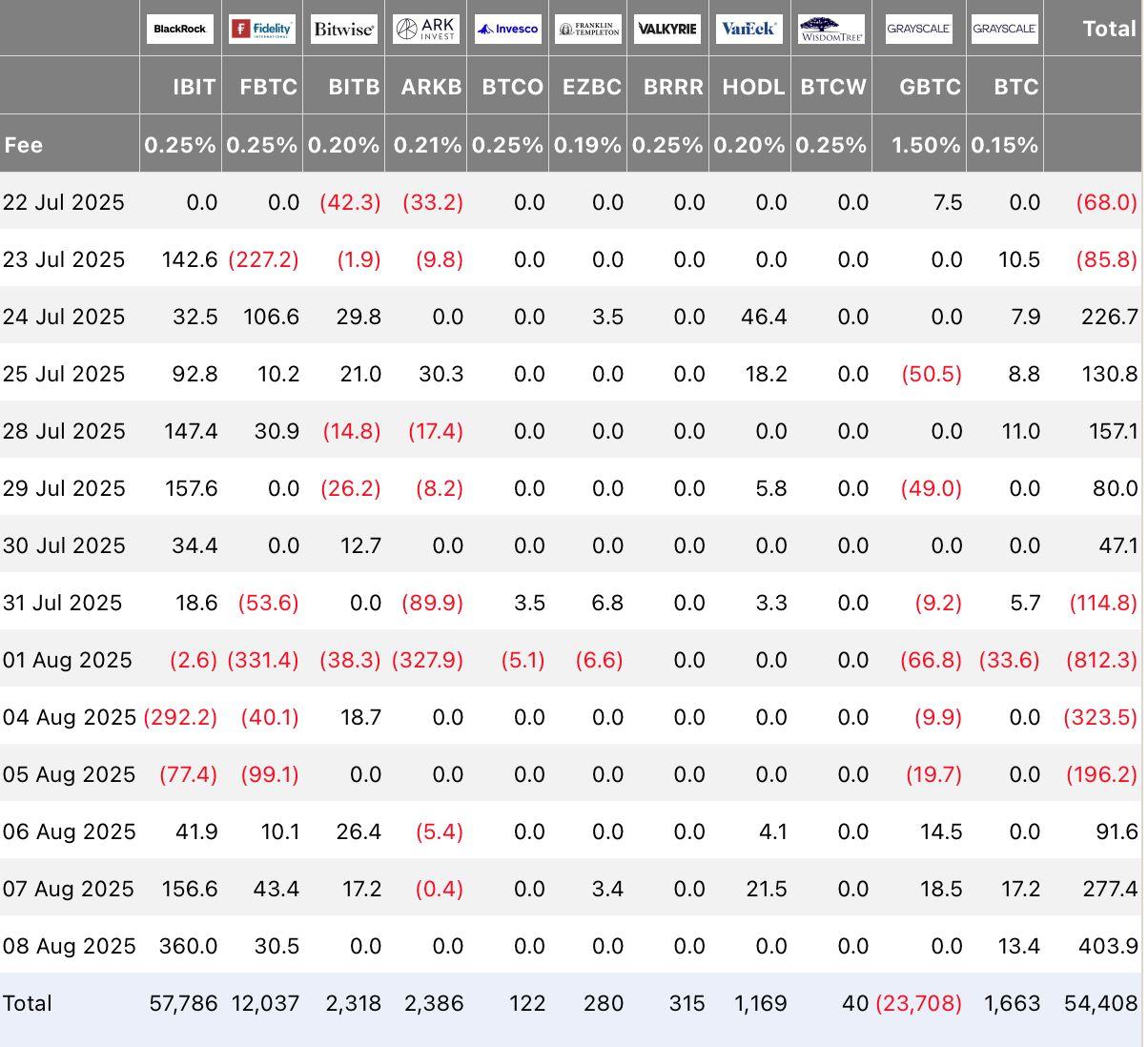

近期現貨 ETF 資金流的回暖,是推動本輪市場上行的核心催化劑,同時受到加密資產 金庫公司持續累積比特幣的支撐,近期更有新進機構開始採取類似策略佈局 Ethereum。雖然 8 月初 ETF 資金流轉為負值,但反轉過程相當迅 。在 7 月 31 日至 8 月 5 日期間,美國現貨比特幣 ETF 淨流出超過 1,500 枚 BTC(約合 14.5 億美元),

創下自 2025 年 4 月以來最大四日賣壓;然而,這一趨勢在 8 月 68 日間完全逆轉(見 下方圖 2)。歷史經驗顯示,這類大幅流出通常持續時間有限,鮮少演變成長期賣壓。

圖2. 美國現貨比特幣ETF 日度資金流向(資料來源:FarsideUK)

這一背景解釋了 112,000 美元低點的「機械性反彈」。自 8 月 5 日以來的三個交易日內,美 國上市現貨 BTCETF 累計吸引 7.69 億美元淨流入,成功重建市場信心。此輪動能能否延 續,將取決於本週即將公布的美國宏觀數據,包括 CPI 與 PPI。由於近月 ETF 資金流與宏 觀數據的高度聯動,這些數據極可能成為 BTC 是否突破區間上緣並挑戰歷史新高,或重測 近期低點的關鍵。

鑑於市場對宏觀事件的敏感度仍高,交易者需為波動加劇以及短線回撤至 110,000 美元的 可能性做好準備。儘管如此,中期結構性趨勢依舊正面,受到持續的機構累積、金庫採用規 模擴張與現貨需求韌性的支撐。

近期資產價值的攀升,不僅受益於價格中立、每月固定買入的被動資金流入,還受到愈來愈 多金庫公司與企業仿效「MicroStrategy 模式」的推動。

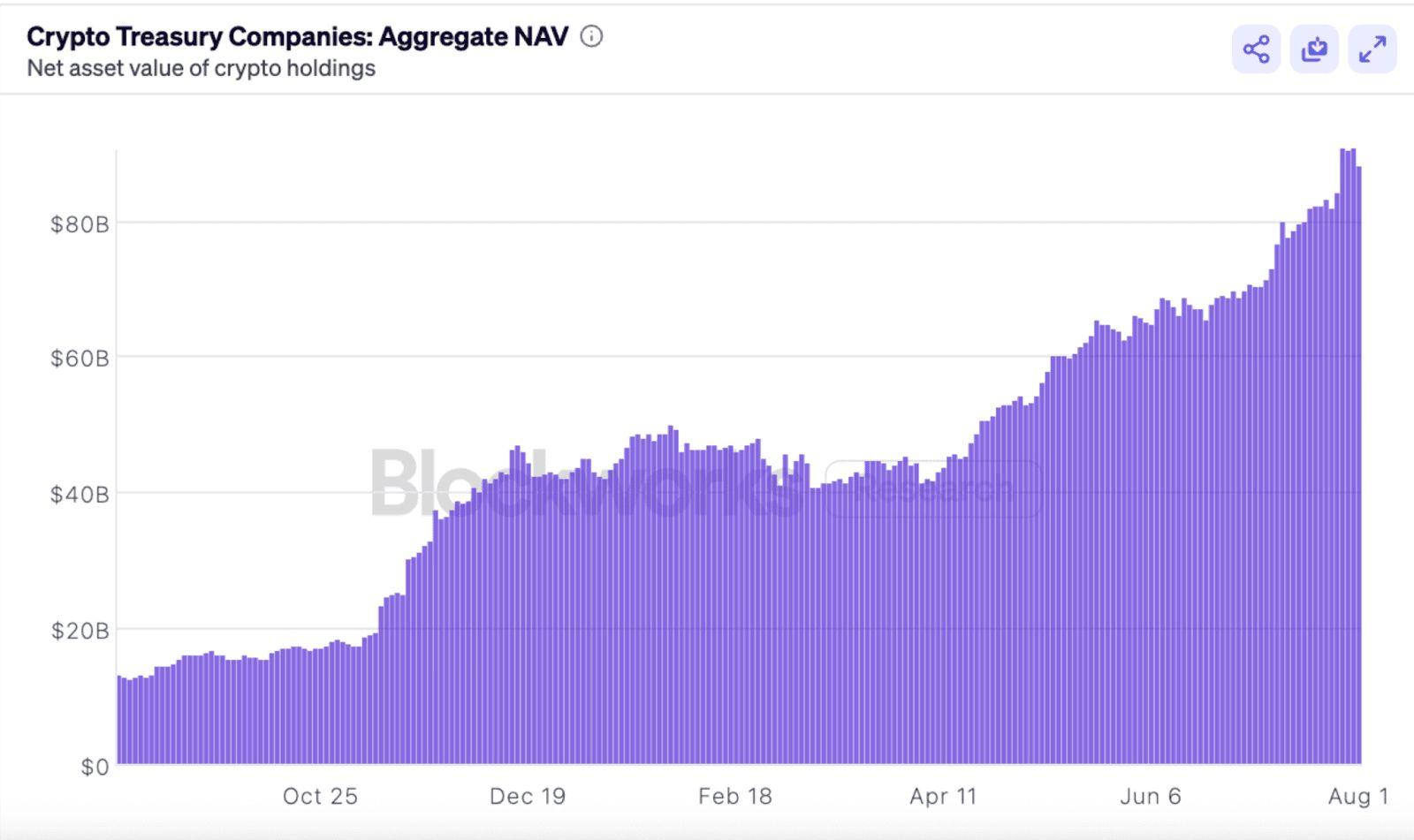

圖3. 全球加密資產金庫公司總資產淨值(資料來源:Blockworks)

加密資產金庫公司的總資產淨值自 4 月初以來持續上升,接近歷史高點、突破 900 億美元 大關。這一持續的增長,凸顯了機構將數位資產納入資產負債表的信心正穩步提升,並反映 出市場觀念正從短線交易思維,轉向將其視為長期戰略儲備資產的更廣泛轉變。隨著此一動 能毫無放緩跡象,隨著市場深入當前週期,企業對加密資產的持有曝險正日益根深蒂固。

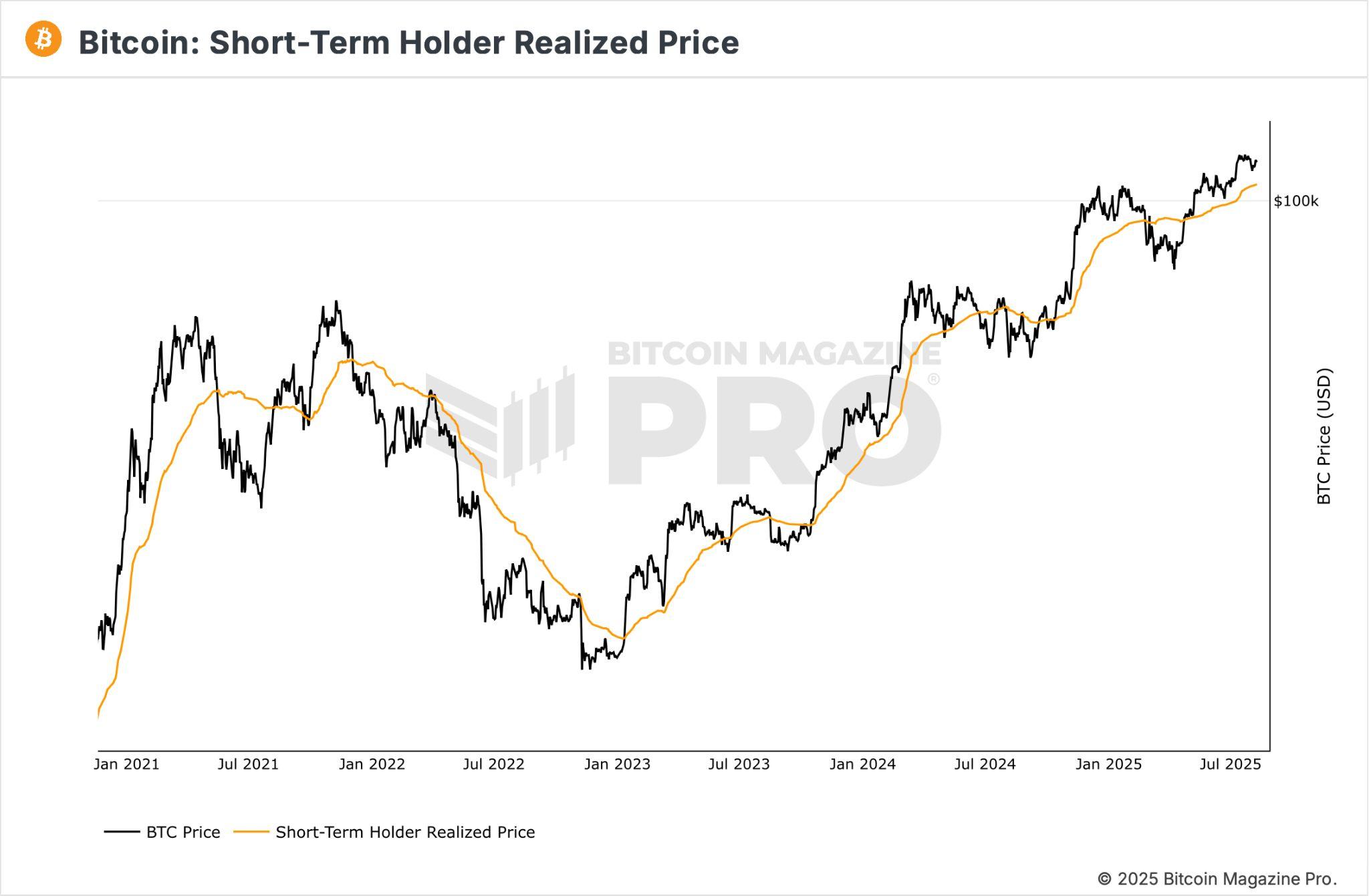

儘管買盤壓力存在,我們認為當前的區間震盪格局仍將延續,BTC 將繼續在短期持有者 (STH)成本基礎衍生的統計區間內運行——該指標代表過去 155 天內新買家平均持倉成本 ,長期以來一直是研判市場結構的重要參考。

圖4. 比特幣短期持有者實現價格(資料來源:BitcoinMagazinePro)

目前,BTC 價格仍位於「溫熱但未過熱」區間,並穩定站在短期持有者(STH)成本基礎 106,709 美元之上。此種位置在比特幣牛市中期相當常見,而 STH 成本基礎在歷史上往 往是短期多空格局的重要分水嶺。

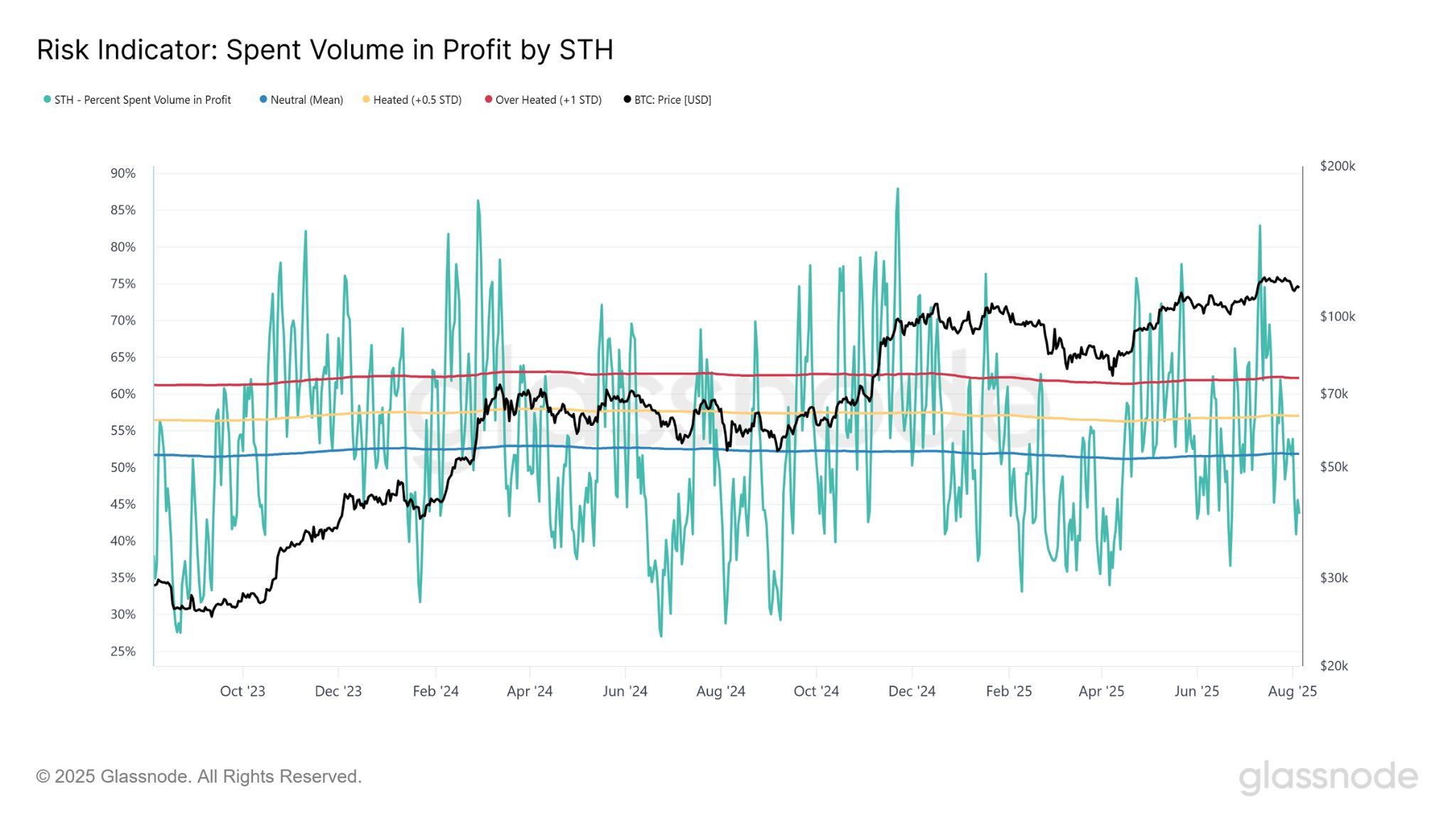

為衡量本輪回調對投資者行為模式的衝擊,我們特別檢視短期持有者(STHs)獲利支出佔 比——此一關鍵指標揭示,近期買入的籌碼中有多少正被轉化為實際收益。

圖5. 短期持有者獲利賣出比例(資料來源:Glassnode)

當前該比例已降至 45%,低於中 性水準。整體來看,數據呈現一個 相對平衡的市場環境:大約 70% 的短期持有者籌碼仍處於獲利狀 態,而目前處於流通的籌碼中,獲 利了結與虧損認列的比例幾乎各 半。這正是我們判斷區間震盪格 局與高低位往返波動將延續的關 鍵原因之一:價格持續在新買家成 本基礎上下波動,讓市場情緒在 關鍵宏觀數據發布前後反覆被點 燃並快 轉變。

圖6. 比特幣反彈

貿易政策轉向、債市訊

號與年末波動風險

在經歷一段低波動與投資人信心充足的平穩期後,金融市場的底色正悄然轉變。美國 即將推行的貿易政策變化、債券市場結構的潛在轉折,以及製 業活動放緩,正共同 勾勒出更為動盪的下半年圖景。企業開始為進口 稅上升預做防禦,投資人重新評估利 率風險,而近期經濟數據的大幅修正,更讓市場對官方統計的可靠性投下疑問。

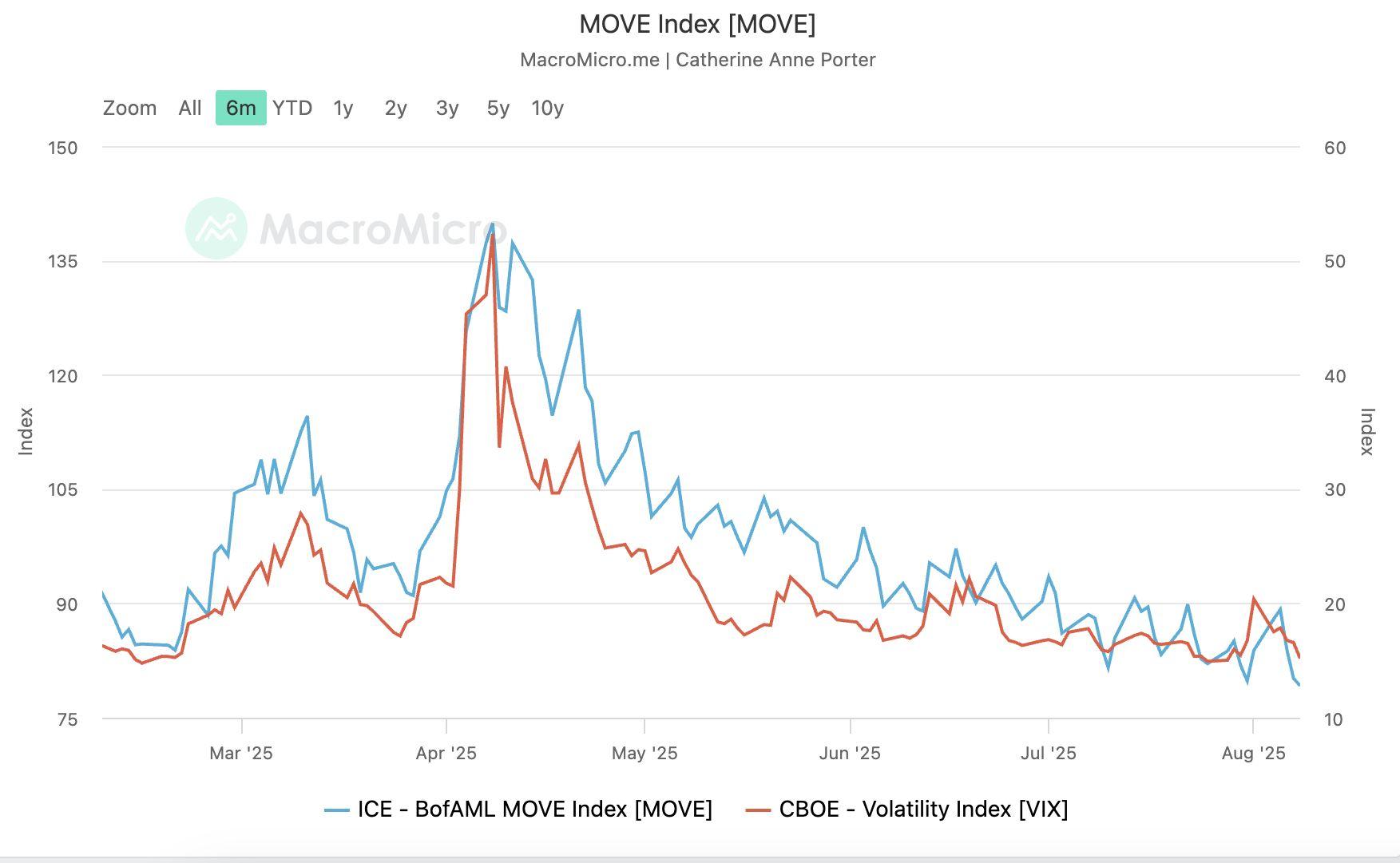

夏季期間,股市與債市波動率指標 VIX 與 MOVE 指數

的沉寂一度營 出「穩定 假象」。然而,美國就業數據的大幅下修打破了這份平靜,並動搖了對聯邦經濟統計的信 任。市場焦點重新回到即將落地的關稅政策之實際影響:它們可能推高企業與消費者成 本、干擾供應鏈,並對就業趨勢施加壓力。

圖8.10 年期美債殖利率與期限溢價(資料來源:Macromicro)

在債市,10 年期美國公債殖利率自 3 月以來一直維持在 4.15%4.5% 區間,看似穩 定,卻掩蓋了「期限溢價」的抬升 這是投資人因應未來貨幣政策不確定性,而要求 長期持有債券獲得的額外報酬(見上圖)。目前期限溢價估計為 0.65%,與過去十年 大部分時間為負值形成鮮明對比。市場似乎已開始計入這樣的情境:若關稅推升通膨 ,聯準會可能再次升息。截至 7 月底,10 年期美債殖利率報 4.4%,反映市場對聯邦 基金利率約 3.70% 的預期,再加上 0.75% 的期限溢價——這樣的組合更接近 1990 年代與 2000 年初的高利率環境,而非金融危機後的低利率時代。

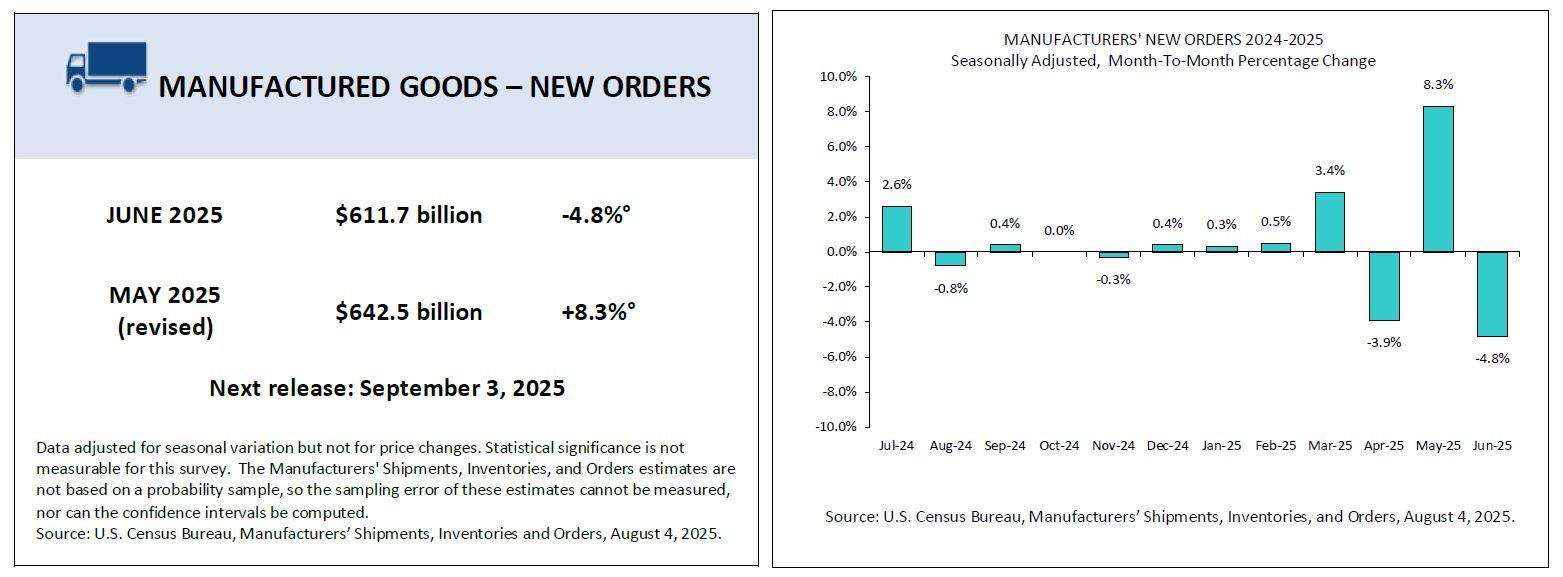

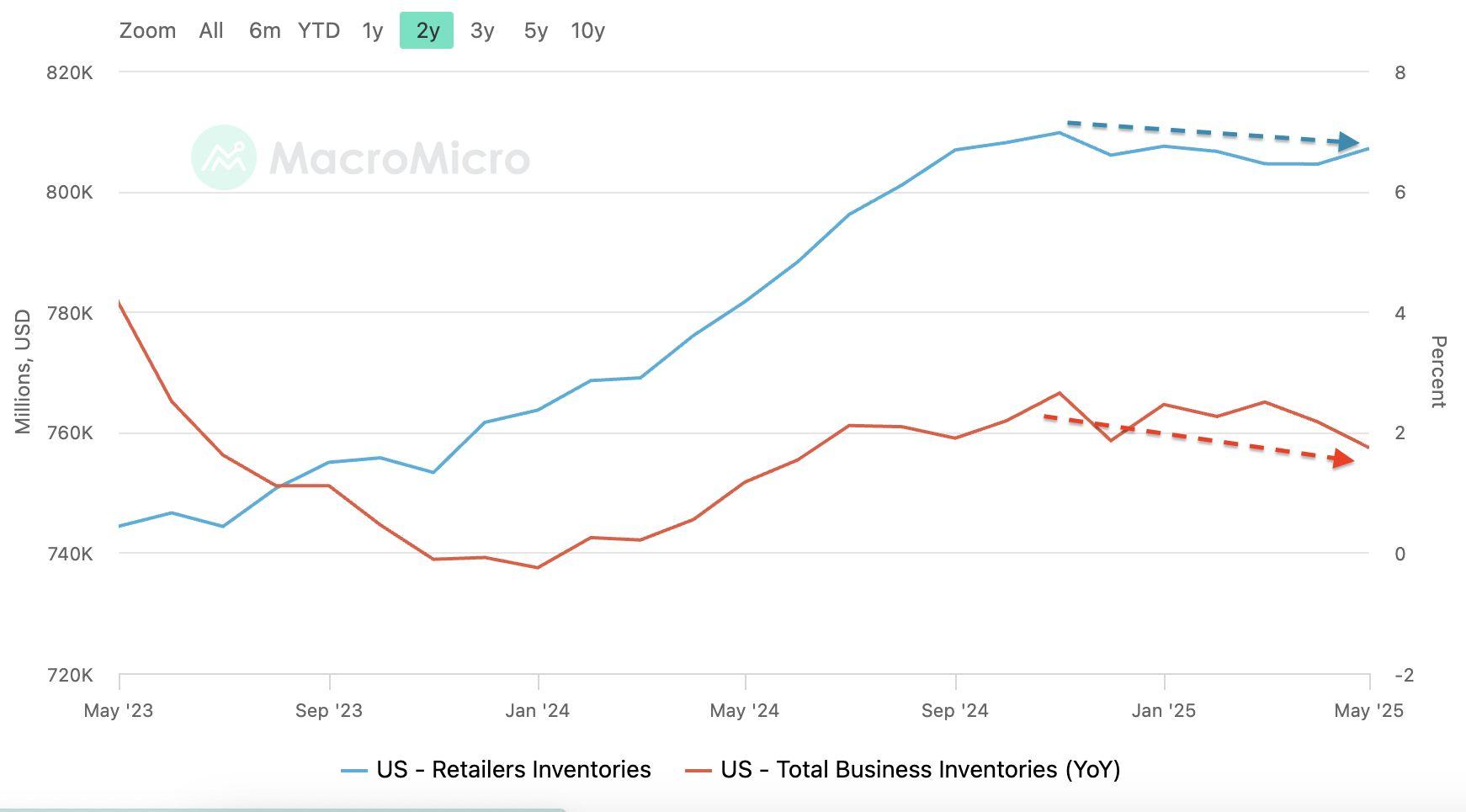

圖9. 美國零售庫存與企業總庫存(資料來源:Macromicro)

查局)

同時,美國人口普查局最新數據顯示,6 月製 業新訂單減少 309 億美元,跌幅 4.8%,降至 6,117 億美元,為近三個月中的第二次下滑,此前 5 月曾錄得 8.3% 的 強勁反彈。

隨著關稅生效前可用於假期備貨的窗口期極為有限,企業必須在高成本、訂單增 放 緩與供應時程緊縮的三重壓力下謹慎應對。貿易政策轉向、債市風險溢價上升與製 業表現分化的疊加效應,意味著 2025 年底的市場將更為動盪且不確定,並可能將波 動延續至 2026 年。

圖11. 製

就業增 降溫、服務業

停滯與生產力關鍵支 撐

美國經濟正處於韌性與放緩之間的微妙平衡 ——就業創 失去動能、服務業活動停 滯、企業態度謹慎。然而,裁員仍受抑制,且生 產力意外回升,為這場多空交錯局面 提供了支撐。整體而言,勞動市場正從疫情後的高 增長,逐步轉向一個機會減少 但尚未全面收縮的階段。

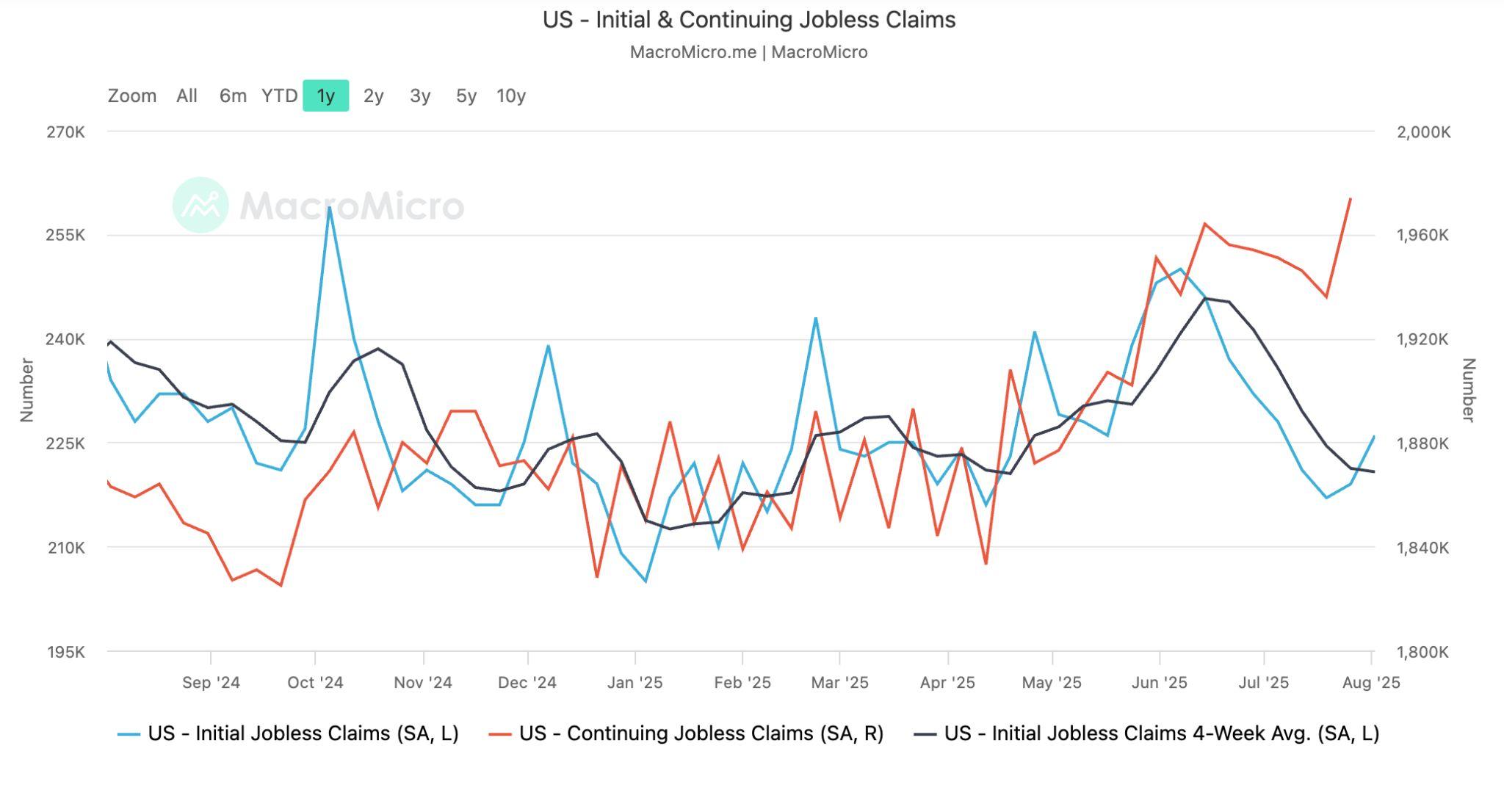

圖12. 初領與續領失業救濟人數(資料來源:Macromicro)

截至 8 月 2 日當週,初領失業金人數增加 7,000 人,總數來到 22.6 萬人,創下一個

月新高。雖顯示就業市場略有降溫,但仍處於過去十週的穩定區間,呈現「不積極招 聘、也不大幅裁員」的狀態。續領失業金人數則攀升至 197.4 萬人,為 2021 年 11 月以 來最高,顯示失業者找到新工作的時間拉長,反映職缺與求職者之間的落差擴大。

7

月非農就業數據更凸顯疲軟跡象 新增就業遠低於預期,且 5 月與 6 月的數據被大 幅下修近 26 萬人,為非疫情期間最大下修之一。此舉不僅動搖了市場對官方勞動數據的 信心,也加深對就業市場放緩的憂慮。川普政府的關稅政策不確定性,使企業對擴張人力 保持觀望;更嚴格的移民政策壓縮了勞動供給,使失業率在招聘放緩的情況下仍維持 4.2%。

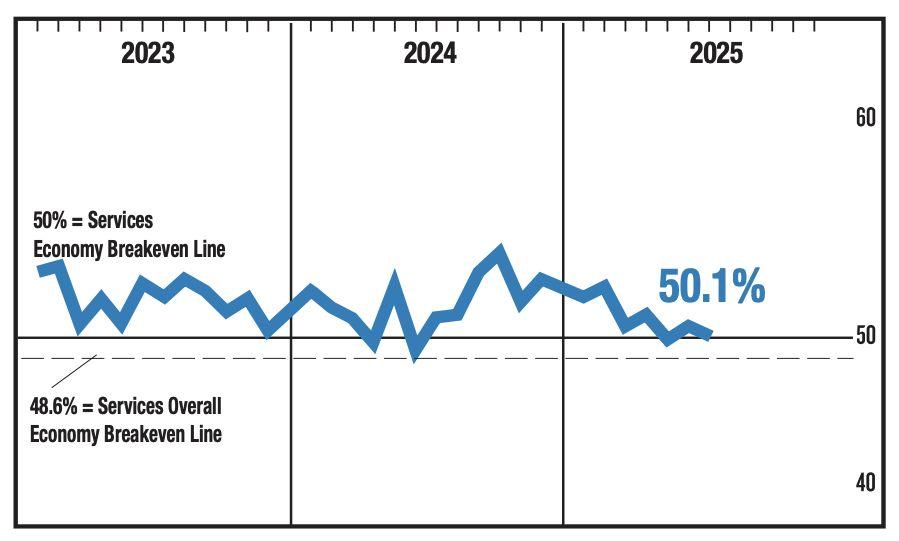

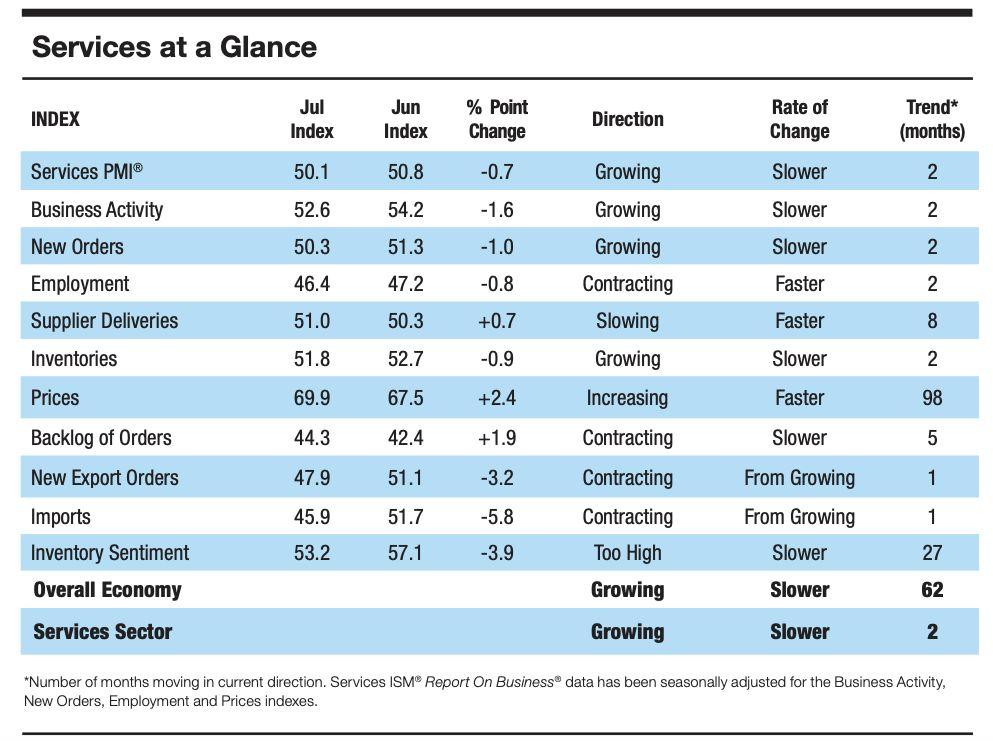

服務業 佔美國 GDP 三分之二以 上——同樣反映降溫。美國供應管理協 會(ISM)7 月非製 業 PMI 降至 50.1, 僅略高於榮枯線。新訂單走弱,出口需

求在五個月內第四度萎縮,服務業就業 指數降至 3 月以來低點,過去五個月已 有四個月呈現收縮,進一步印證勞動市 場在需求端的動能同樣正在減弱。

與此同時,服務業價格壓力加劇:ISM 「支付價格」指數跳升至69.9,創 2022

年 10 月以來新高,意味著持續的投入 成本上漲將侵蝕企業利潤,或被轉嫁至 消費端,加重通膨壓力。

圖13.ISM 服務業PMI

圖14.ISM 服務業PMI 組成項目

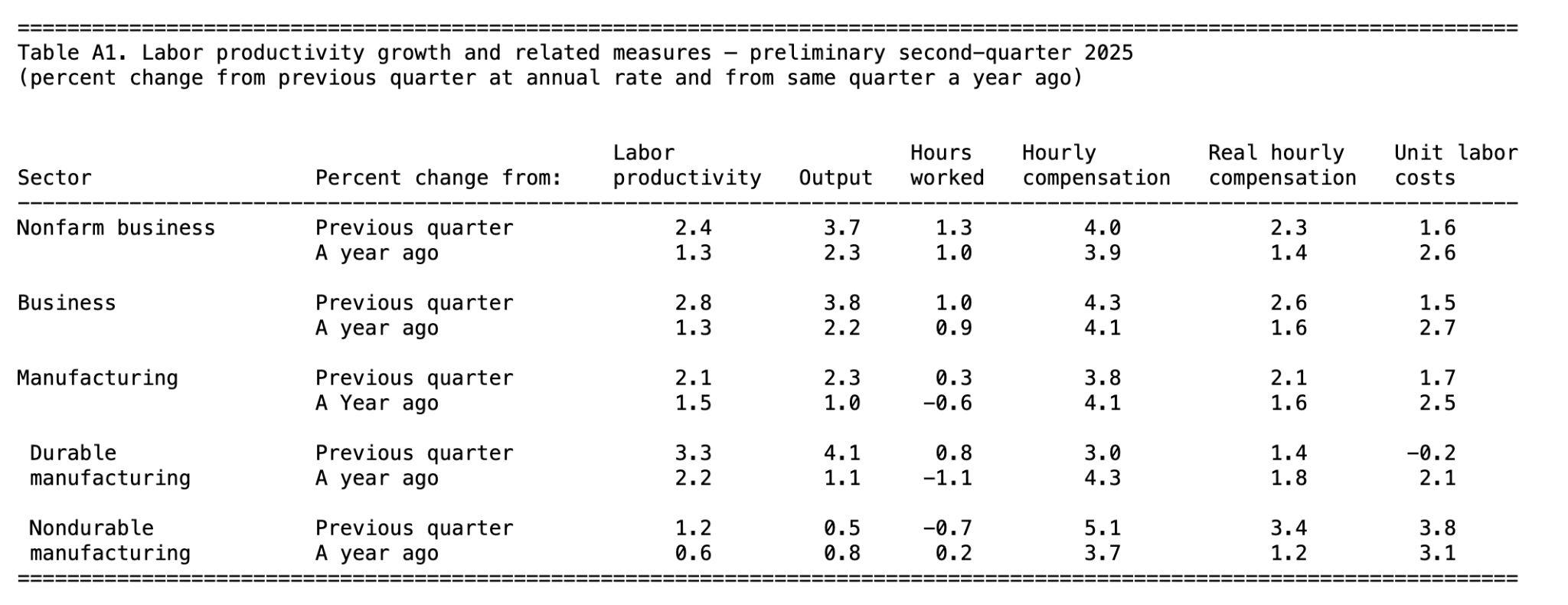

在這片陰霾中,唯一的亮點是生產力顯著改善。第二季勞動生產率成長 2.4%,高於預期 ,扭轉了年初的急跌。美國勞工統計局的《生產力與成本報告》顯示,單位勞動產出成長 3.7%,為 2023 年底以來最佳,而勞動成本增 則明顯放緩。

經濟學家認為,這反映企業加

投資於節省人力的技術,包括人工智慧,以對抗高工 資與勞力短缺。長期而言,這些效率提升將有助壓抑通膨並支撐經濟增長,即便招聘 步伐放慢。

美國經濟正處於由高

復甦轉向溫和增長的過渡期——在裁員受控與生產力提升的 支撐下,潛在穩定性依舊存在。在此環境下,生產力增長或將成為抵禦通膨與衰退風 險的關鍵防線。

圖15. 美國勞工統計局- 勞動生產力與相關指標

Ethereum 金庫,持倉價 值突破 29 億美元

展現財務靈活度與戰略野心的 BitMine Immersion Technologies (NYSEAmerican:BMNR),截至 2025 年 8 月 3 日已累積持有超過 833,137 枚

ETH,市值逾 29 億美元,成為全球規模最大的 Ethereum 金庫。令人矚目的是,這一 規模是在 6 月 30 日啟動 ETH 金庫計畫後僅五週 內完成,使 BitMine 一躍成為全球 第三大加密資產金庫機構,僅次於 MicroStrategy 與 Mara Blockchain。

公司董事會主席 Thomas Lee 將這次投資組合的 快 擴張形容為「閃電 度」,凸顯 BitMine 在強勁 股本流動性支撐下,提升每股加密資產淨值的獨特 節奏與效率。為進一步強化其機構級背書,資深投 資界人士 Bill Miller III 已大舉入股,加入包括

Cathie Wood 的 ARK、Founders Fund、 Pantera、Kraken、DCG 與 GalaxyDigital 在內的 重量級支持陣容 這些資金方共同站在 BitMine 具野心的戰略同一陣線上,支持其收購相當於 Ethereum 總供應量 5% 的宏大目標。

圖16.BitMine 董事會主席 ThomasLee

與此同時,該公司股票已躋身美股最活躍交易標的之一,日均成交額高達 16 億美元, 流動性排名位居全美第 42 位 在所有掛牌公司中僅遜於 Uber。

2025 年 8 月 7 日(上週四),美國總統唐納德.J.川普簽署一項具里程碑意義的行 政命令,旨在解除 401(k) 及其他確定提撥型退休計畫的傳統投資限制,允許參與者納 入另類資產 包括私募股權、不動產及數位資產 以追求更高回報潛力與投資組 合靈活性。該行政命令要求勞工部長依《僱員退休收入保障法》(ERISA)重新評估「受託 義務」標準,為受託人評估與批准此類非傳統資產在資產配置框架中的納入,制定更明 確的指引。同時,也呼籲加強跨部門協調 尤其與財政部及 SEC(美國證券交易委員 會)合作 以確保監管一致性,並指示 SEC 調整相關規範,促進另類資產策略在參 與者自主導向的退休產品中合法落地。

這項舉措被川普政府定位為推翻過度監管的勝利性轉折,同時廢除了前任政府對數位 資產的相關指引,呼應其「讓美國再次富裕」(MakeAmericaWealthyAgain)的大框 架 透過稅務減免與監管鬆綁,推動全民財富增長,並強化美國作為全球加密資產 領導者的地位。

川普簽署行政命令阻止政治化斷供銀行服

美國總統唐納德.J.川普簽署行政命令,明文禁止銀行因政治或宗教信仰,或合法的商 業活動,而拒絕向客戶提供服務

該命令直接點名數位資產產業曾是遭受不公平斷 供的對象。

此命令的核心條款包括:

● 移除「聲譽風險」(reputationalrisk)作為監管機構正當化關閉賬戶的理由。

● 要求銀行恢復向過去因政治或宗教原因遭斷供的客戶提供服務。

● 指示監管機構審查過往斷供銀行服務案例並採取矯正行動。

● 命令美國財政部制定長期策略,以防止政治化斷供銀行服務再度發生。

對加密產業的意義:

長期以來,加密公司在銀行服務取得方面屢遭限制——尤其是在前任政府推行的 「OperationChokepoint2.0」政策下。現任白宮宣稱該政策已全面廢止,旨在確保加密 交易所、支付處理商與服務供應商能平等獲取金融系統接入權。這

項行政命令的最終影響,將取決於監管機構執行恢復服務要求的力度,以及銀行是否調 整風險政策,以實際擴大對加密產業的支持。