比特幣測試底部區 間

市場訊號

比特幣錄得本輪周期第三大回調 宏觀經濟概覽

美國政府停擺雖已結束,經濟 影響餘波未平

第 #181 期

比特幣測試底部區 間

市場訊號

比特幣錄得本輪周期第三大回調 宏觀經濟概覽

美國政府停擺雖已結束,經濟 影響餘波未平

第 #181 期

比特幣目前已錄得本輪週期的第三大跌幅,從歷史高點下跌 25%,交易價格低於 94,000 美元,並且在較短的時間範圍內,動能仍然朝下。然而,目前的拋售 度以及投

資人已實現虧損的幅度正開始趨於穩定,暗示市場可能正在進入盤整階段,而不是擴大 的崩盤。

BTC 目前的交易價格已牢固地低於短期持有者的成本基礎 111,900 美元和接近 97,500 美元的 1 個標準差範圍,在收復該水平之前,下行風險仍然存在。然而,鏈上動能正出現 初步的耗竭徵兆。短期持有者已實現盈虧比已降至 0.20 以下,這意味著鏈上移動的代幣 中有超過 80% 是以虧損出售的,這個區域在歷史上與局部底部一致。同樣,短期持有者 的盈利供應量已崩跌至 7.6%,這是上次在先前週期低谷附近看到的水平。雖然仍需透過 新增資金流入來進一步確認,但多項指標的交會顯示,市場正逐步接近一個具韌性的底部 ,這次更可能是時間上的築底,而非價格面的急跌,為 Q4 末的潛在穩定奠定基礎。

美國在 2025 年底進入了一個明顯較為疲軟的宏觀經濟背景。為期 43 天的政府關閉已經 結束,但留下了明顯的經濟創傷,永久性 GDP 損失約為 70 億至 140 億美元,被解僱的 工人普遍面臨流動性壓力,以及在 1 月份另一個資金截止日期之前,對財政懸崖的擔憂再 次出現。市場最初對這場干擾反應平淡,但情緒隨後迅 轉弱。隨著投資人重新評估財政 風險與聯準會暫停升降息的可能性,標普 500 指數也出現回落。

與此同時,國內商業情緒正在降溫。美國獨立企業聯合會 NFIB 的小型企業樂觀指數在 10 月份下滑,反映出銷售額下降、利潤收緊和持續的勞動力短缺。這種下降與全球需求減 弱相符:全球 PMI 新出口訂單指數跌至 48.5,創下近兩年來最快的收縮 度,製 業和服 務業均出現普遍下滑。

通貨膨脹增加了另一層壓力。由於在政府關閉期間無法獲得官方 CPI 數據,替代指標表明 價格持續存在黏性,紐約聯準會的預期為 3.2%,而基於市場的盈虧平衡點徘徊在 2.2% 附近。高企的通膨預期和沉重的財政支出表明,聯準會可能會在更長時間內維持較高的利 率,使抵押貸款利率保持在 6% 以上,並使家庭幾乎沒有喘息的機會。

美國加密貨幣監管本週向前邁出了一大步,一項兩黨參議院草案提議將數位資產的主要監 管權從 SEC 轉移到 CFTC。該法案將把大多數代幣歸類為「數位商品」,並要求交易所和託 管機構在商品式框架下註冊,儘管圍繞 DeFi、AML 規則和機構協調的關鍵問題仍未解決。

加密貨幣也進一步擴展到娛樂領域,UFC 的母公司 TKOGroupHoldings 與 Polymarket 簽署了一項多年協議,將從 2026 年開始將即時預測市場數據整合到現場活動中。此次合 作標誌著體育參與和 Web3 工具的更深入融合。

與此同時,在歐洲,捷克國家銀行啟動了一個包含比特幣、穩定幣和代幣化存款的 100 萬 美元試點投資組合,這是其首次直接接觸數位資產。該倡議被定位為一項技術實驗,反映了 各國央行對了解基於區塊鏈的工具如何塑 未來金融基礎設施的興趣日益濃厚。

1. 市場訊號

● 比特幣錄得本輪周期第三大回調

2. 宏觀經濟概覽

● 美國政府停擺雖已結束,經濟傷痕與財政風險仍 持續升溫

● 全球貿易轉弱,美國中小企業轉趨保守

● 通膨預期將延續至明年仍維持高檔

3.加密市場新聞

● 美國參議院草案或將加密資產監管權自 SEC 移

交至 CFTC

● TKOGroupHoldings 與 Polymarket 簽署多

年期合作協議

● 捷克國家銀行啟動 100 萬美元數位資產測試投

資組合,納入比特幣

比特幣錄得本輪周期第三大回調

比特幣上週再度跌破 10 萬美元,並一度下探至 93,673 美元。自本輪牛市自 2023 年 初展開以來, BTC 自當前 126,110 美元的歷史高點回落幅度已擴大至近 26%,為本周 期迄今的第三大回調。

圖1:BTC/USD 日線圖(來源:Bitfinex)

在宏觀不確定性延續的背景下,市場風險情緒依舊低迷, BTC 表現亦明顯落後於傳統 金融市場。儘管在更廣泛的上升趨勢重 啟前,現在仍難以明確判定是否已觸及階段性 底部,但鏈上與訂單流指標皆顯示短期持有者的賣壓正開始趨緩。這是自 10 月初以來 ,賣方動能首次出現實質性放緩,顯示在本輪最陡峭的修正行情後,市場逐步浮現早 期的穩定跡象。

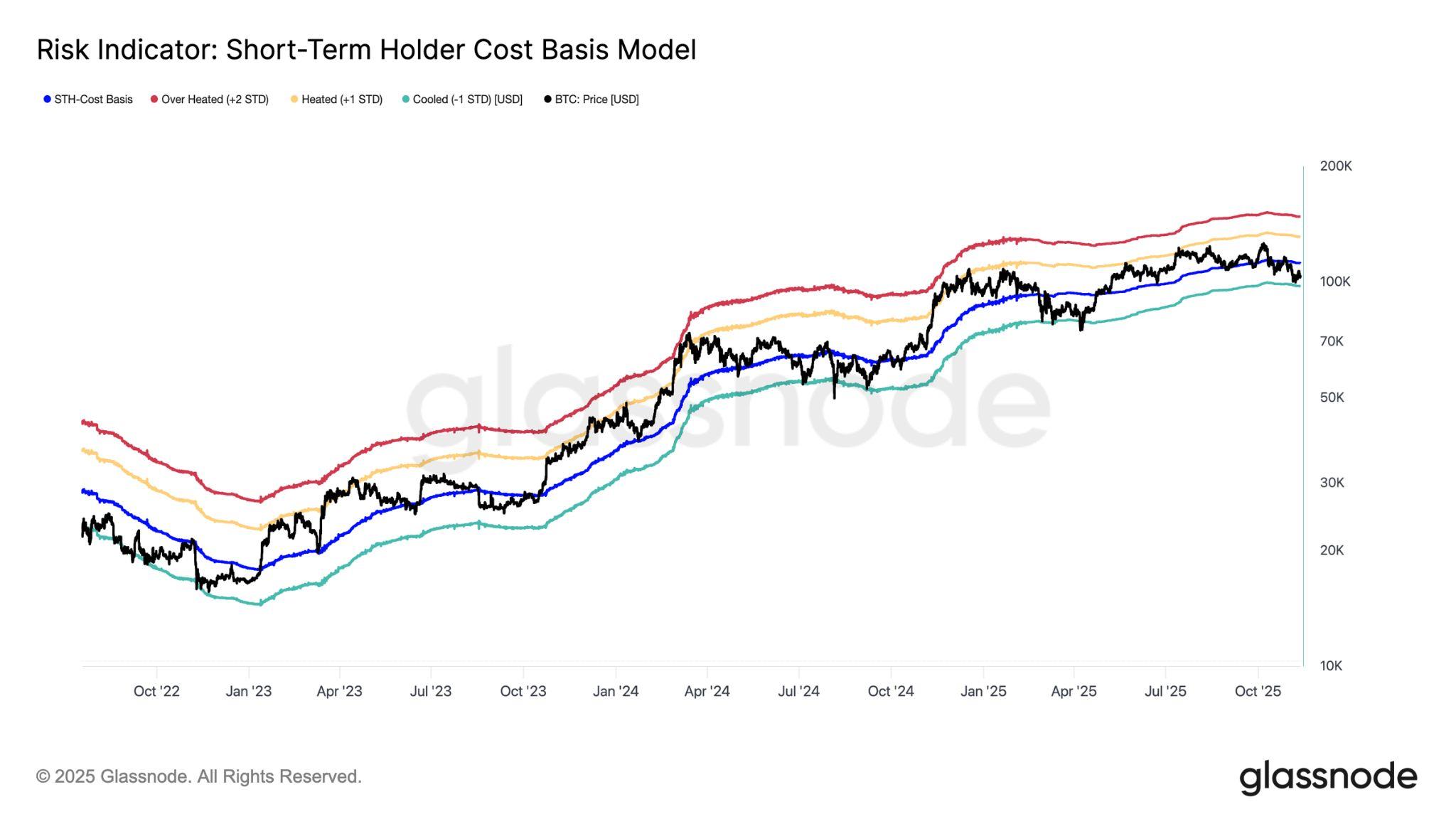

圖2:比特幣短期持有者成本基礎與統計區間(來源: Glassnode)

自 10 月初 BTC 首度跌破短期持有者(STH)成本基礎(見上方圖 2)以來,市場已形成一 個由信心走弱與流動性減退所界定的區間。BTC 在整個月份持續震盪下行,最終跌破接 近 97,500 美元的 1 標準差區間,並創下 93,673 美元的新低。即便短期持有者的賣壓 開始緩和,但未能重新站上下緣統計帶仍使高時間框架呈現脆弱結構,並讓價格面臨進 一步下探的風險。另一方面,長期持有者與大型持有者 也就是 10 至 11 月主要分配 壓力的來源 仍然以穩定的 度持續減倉(見下方圖 3)。

此次回調走勢與 2024 年 6 至 10 月、以及 2025 年 2 至 4 月兩段收縮期的型態相 近 這兩段期間皆是在長時間於下緣狹幅區間盤整之後,BTC 才逐步走穩。在價格能 重新站上短期持有者(STH)成本基礎、並將約 111,900 美元的位置轉化為有效支撐前, 重測當前 94,000106,000 美元盤整區間下緣的風險仍偏高。若要形成更具韌性的反彈 ,市場必須迎來新的需求流入並出現結構性轉變;在此之前,價格大概率仍會於區間底部 反覆震盪。

在此結構性背景下,98,000 美元以下區域已演變為關鍵攻防區,目前可觀察到明顯的賣 壓疲態訊號。

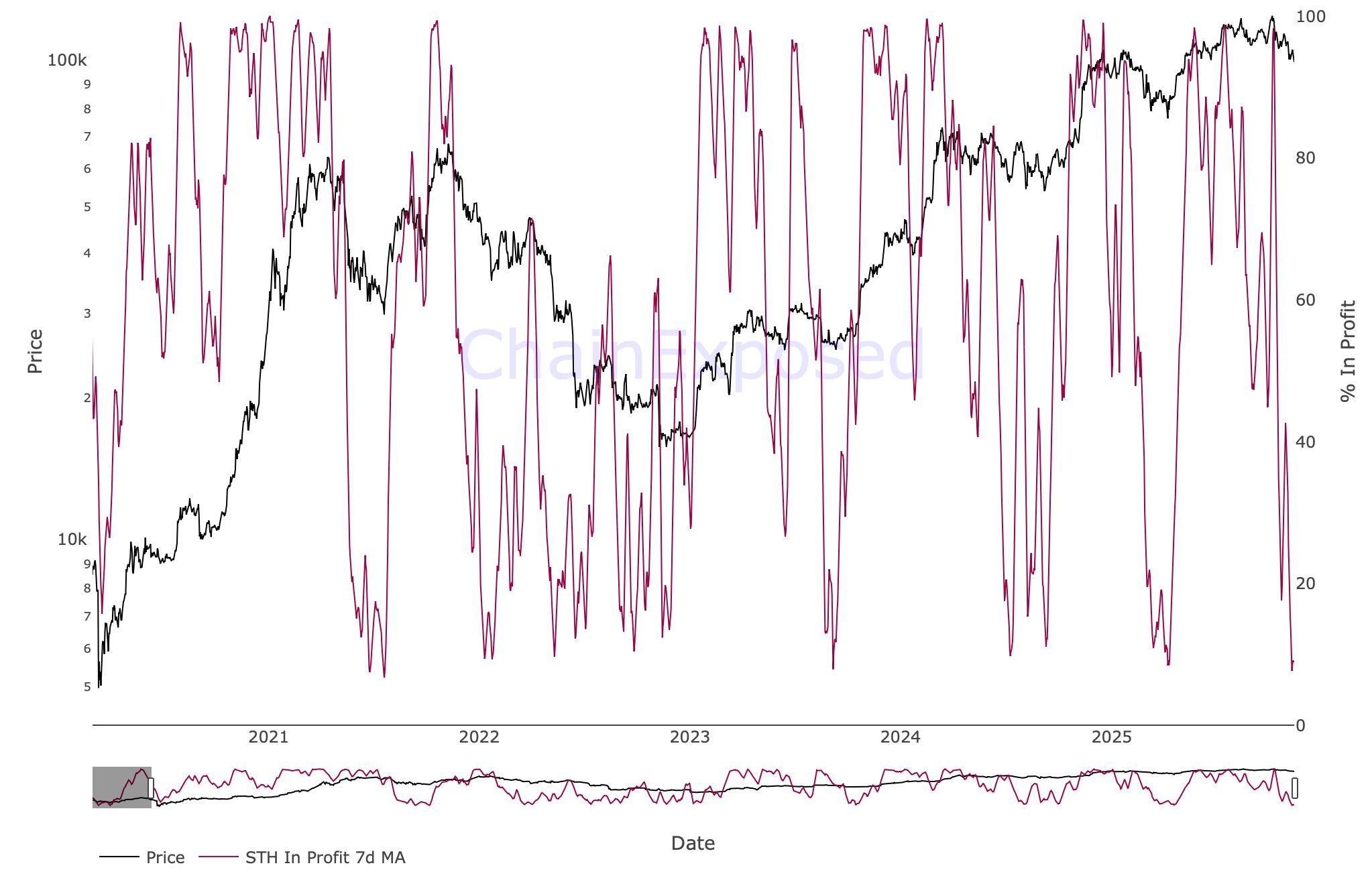

圖4:短期持有者獲利比重平滑曲線(來源: ChainExposed)

近期的下行壓力主要來自短期持有者中於高點進場的買家,這些投資人自回調以來持續 實現較大的虧損。

當 BTC 跌破 98,000 美元後,STH 的已實現損益比跌破 0.20,意味著鏈上支出的價值 中有逾 80% 來自於虧損賣出的代幣。歷史上,當虧損占比突破 80% 通常對應局部的賣 壓耗盡區,往往即便仍處於宏觀下行趨勢,也容易引發至少一定程度的技術性反彈。

目前 STH 處於獲利狀態的供給比例已降至 7.6%。如圖 4 所示,這類極度低迷的讀數往往 伴隨局部底部的形成,反映短期持有者出現典型的投降式拋售循環。值得注意的是,本次 capitulation 的程度短暫超越本輪循環中前兩次主要回調,顯示市場先前的結構相當「頭重 腳輕」,也突顯 98,000100,000 美元區間對於短期穩定的重要性。

在多個歷史循環中,真正具持續性的底部皆是在短期持有者投降式拋售完成後才出現,而 非之前。當前市場的行為似乎再度逼近這個門檻,短線能否出現韌性,將取決於此次投降 式拋售是否足以消化殘餘的賣壓。以統計角度來看,既然這是自 2023 年以來的第三大回 調、也是主要美國 ETF 上線後的第二大修正,市場理應距離建立一個局部底部不遠。

原因在於,無論是已實現損益比還是 STH 獲利供給等指標,都顯示「時間點」已接近底部生 成區。但這並不代表「當前價格」就必然已處於底部位置。

綜合以上觀察,若要確認局部底部真正建立,仍需看到訂單流與價格結構出現更具建設性 的改善。

美國政府停擺雖已結束,經濟傷痕與財 政風險仍持續升溫

史上最長的美國政府停擺於 2025 年 11 月 12 日晚間落幕,總統川普(Trump)簽署延長 政府運作的臨時撥款法案,將聯邦機構的資金延至 2026 年 1 月 30 日。此次始於 10 月 1 日、歷時 43 天的僵局,依據美國國會預算辦公室(CBO)的估算, 成約 70 億至 140 億美元的永久性 GDP 損失。儘管部分遞延的產出將在機構追趕積壓業務時逐步收回,但 CBO 指出,仍有相當比例的經濟活動將無法恢復。

對中產階級的衝擊更為明顯。約 67 萬名聯邦員工遭到無薪休假(furlough),另有 73 萬 名「必要人員」被迫無薪工作,兩者累計損失近 160 億美元的薪資。這些財務壓力迫使數 以千計的家庭求助食物銀行、延後房貸付款,並加劇家庭流動性緊繃。儘管聯邦員工可獲 得事後補發薪資,但作為聯邦人力資源重要組成的承包商(contractors)通常無法領回任 何補償,使長期收入損失更形擴大。同時,為 4,200 萬低收入家庭提供補助的食品券計 畫(SNAP)也出現部分或延遲發放,加劇許多工薪家庭的生活壓力。

金融市場最初似乎對政治僵局不以為意。S&P500 在停擺期間上漲 2.4%,受整體風險 偏好回升推動。然而在停擺結束後,市場樂觀情緒迅 消退,投資人開始重新評估未解決 的財政風險,並將新公布的數據解讀為聯準會可能暫停政策調整的訊號,使主要股指轉 為大幅下跌。

目前聯邦資金僅再獲延長七週,意味著 1 月可能再度陷入邊緣對抗,在經濟動能本就不

均的環境下,重燃新一輪干擾風險。經濟學家警告,反覆的政府停擺循環正侵蝕信心、削 弱消費支出,並提高風險資產的波動度。儘管市場短期仍抱持審慎樂觀,真正承受政治僵 局最直接且沉重代價的,仍是美國的工薪與中產階級家庭。

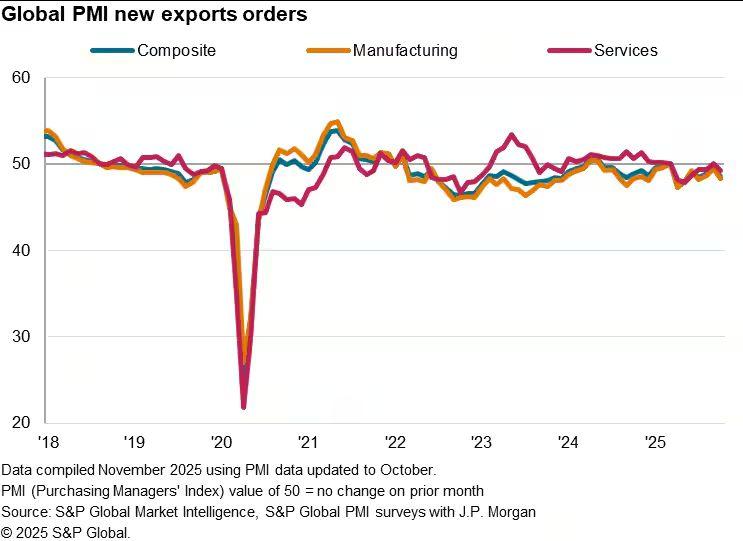

全球貿易轉弱,美國中小企業轉趨保守

最新數據顯示,美國中小企業( Main Street)情緒正在轉向保守,而全球貿易則錄得 近兩年來最明顯的疲軟。兩者合併來看, 2026 年前的經濟環境恐將轉向更溫和、甚至 偏弱的格局。

圖 6:小型企業樂觀指數(來源: NFIB Research Center)

根據美國全國獨立企業聯盟(NFIB)於 11 月 11 日(星期二)公布的「NFIB 小企業樂觀指 數」,美國小企業的景氣感受在 10 月下降 0.6 點至 98.2,不過仍略高於其 52 年長期均 值(98 點)。同時發布的「不確定性指數」大幅下滑 12 點至 88,為今年最低水準,顯示業 者雖感到不安,但尚未陷入危機情緒。小企業持續回報銷售與獲利下滑,報告顯示出明 確的內部壓力:

● 淨負 13% 的企業表示過去三個月名目銷售增加

● 獲利趨勢惡化至淨負 25%,為整體信心最大的拖累

● 勞動力品質依然是首要挑戰,27% 的企業主提及此問題,為 2021 年底以來最高

● 32% 的企業表示有職缺無法填補,顯示勞動市場仍偏緊

● 物價壓力雖緩和但仍偏高,21% 的企業在 10 月提高售價

這種美國本土的謹慎氛圍,與海外更令人擔憂的景氣狀況相互呼應。根據 S&PGlobal 與 摩根大通於 10 月發布的「全球新出口訂單指數」,指數降至 48.5—— 為 2023 年 12 月 以來最低。讀數低於 50 代表萎縮,這也意味著全球出口需求錄得近兩年最快的下滑 度。這波下降涵蓋製 與服務業,尤以歐洲與亞洲最為明顯;企業普遍回報因政策不確定 性、地緣政治風險與高借貸成本導致海外需求轉弱,其中製 業的惡化 度快於服務業。 圖7:全球 PMI

儘管美國國內活動仍相對具有韌性,但歷史經驗顯示,全球出口訂單的持續疲弱最終會 傳導至生產調整、雇用趨緩與消費動能下滑。企業減少庫存累積、延後投資規劃後,供應 鏈出貨量往往開始下降,最終傳導至零售端;而家庭一旦感受到經濟不確定性升高,非必 需品支出通常會率先收縮。

對於已經面臨銷售放緩、雇用困難與獲利空間壓縮的美國中小企業而言,全球環境的疲 弱正進一步放大既有壓力。全球經濟轉冷,加上美國本土高利率環境,形成需求與風險 偏好雙雙降溫的組合。

各國央行正密切觀察這些發展。多數決策者仍聚焦於服務業通膨與薪資動能,這意味著 貨幣政策的緊縮狀態可能比企業預期更持久。NFIB 報告與最新全球貿易數據顯示,美 國經濟正進入更敏感的階段,中小企業的保守態度與海外需求減弱正同時浮現。隨著銷 售趨緩、獲利收縮與出口動能下滑,無論是 MainStreet 還是全球市場,未來都將面臨 更具挑戰的前景。

通膨壓力延續至明年,房貸利率居高不下 成美國家庭主要壓力

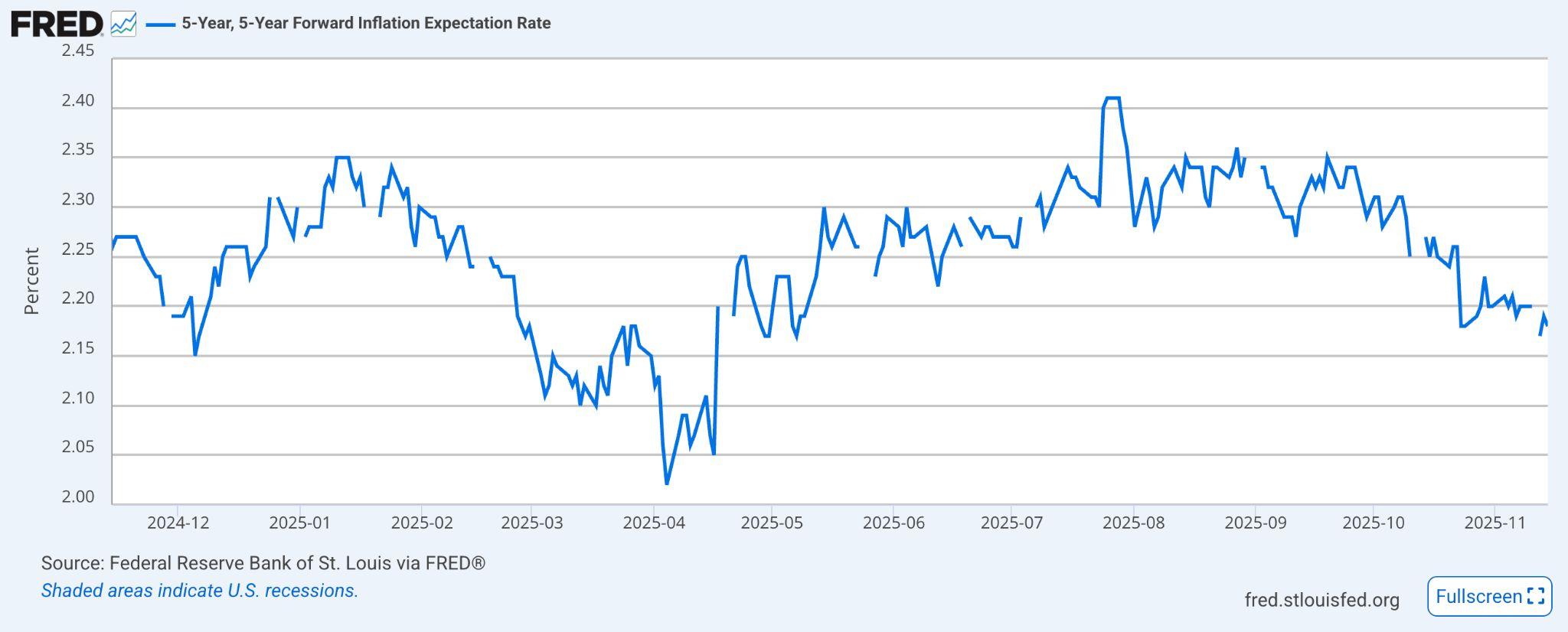

美國通膨看似將長期維持在聯準會目標之上,時間比決策者原先預期更久,這也意味著 各項借貸成本 尤其是房貸利率

極可能一路維持高檔至明年。由於政府停擺,十 月的消費者物價指數(CPI)未能發布,這已是金融市場連續第二個月缺乏官方通膨讀數。 最新可用的九月資料顯示,通膨年增率為 3%,三個月年化增幅則達 3.6%。 在正式數據缺席的情況下,替代指標成為觀察重點。紐約聯準銀行上月發布的民眾一年 期通膨預期為 3.2%,明顯高於聯準會的 2% 目標。市場基於五年期的遠期通膨平衡率 則較為溫和,顯示長期通膨預期約 2.18%(見圖 8),但即便如此,仍高於聯準會所偏好的 水準。

圖8:五年期五年遠期通膨預期(來源: FRED)

通膨風險可能在明年因擴張性財政政策上路而再度升溫,帶動經濟活動並推高物價。在此

脈絡下,聯準會很可能採取觀望態度,在確認財政措施的全面效果前,不急於進行重大的 政策調整。然而其後果相對明確:在當前經濟環境中最脆弱的族群將持續承受生活水準下 降、經濟機會受限、薪資增 難以追上物價的壓力。

這些通膨動態正直接反映在住房市場上,使美國房貸借款人幾乎看不到任何顯著紓緩的 可能。擴張性財政支出、更高的政府籌資需求,以及私部門對資金需求的增強,都在提升 市場的資金競爭。大型科技企業(hyperscalers)大舉進入資本市場以籌措資料中心建設 資金,更進一步推升利率環境的緊張程度。

在這樣的環境下,長端利率持續面臨上行壓力,30 年期房貸利率預期將長期維持在 6% 以上。能大幅壓低房貸利率的因素只剩兩項:短期內爆發衰退及聯準會重啟對房貸支持證 券(MBS)的購買計畫。然而目前來看,兩者都不具備可見的可能性。

對於已經面對高生活成本的美國家庭而言,持久的通膨與頑強的高房貸利率意味著,可負 擔性問題將繼續成為核心壓力。隨著物價與借貸成本雙雙黏著不下,美國消費者明年恐仍 面臨艱難的一年,必須適應新的經濟常態。

美國參議院草案或將加 密監管權由 SEC 轉移至

由 JohnBoozman(共和黨,阿肯色州)與 CoryBooker(民主黨,新澤西州)共同提出的 跨黨派草案,將大幅重塑目前的數位資產監管架構,使商品期貨交易委員會(CFTC)取代 證券交易委員會(SEC),成為主要主管機關。依照草案,大部分加密資產將被定義為「數位 商品」(digitalcommodities),例如:任何能在加密安全的分散式帳本上以可替代形式獨 立持有並轉移,且無須依賴中介機構的數位資產。

草案賦予 CFTC 多項更廣泛的權限,包括:監管現貨交易平台(交易所)、經紀商與托管商 的註冊,強化資訊揭露與紀錄保存義務,執行防詐騙與資金分離規範,收取交易費用以支 應監管運作。值得注意的是,草案規劃約 270 天的過渡期,讓現有業者在新制度生效前調 整營運。然而,草案仍有多處留白,需要進一步協商,包括:如何監管去中心化金融(DeFi) 協議,反洗錢(AML)規範如何適用,CFTC 與 SEC 在重疊轄區內如何協同,CFTC 現有資 源是否足以負荷(CFTC 僅約 543 名員工,相對 SEC 逾 4,200 名)

在市場層面,支持者認為此法案可帶來期待已久的監管明確性,讓加密市場從 SEC 的「執 法優先」模式,轉向較貼近商品與期貨市場的監理框架。然而批評者警告,若過多監管權限 轉移至 CFTC 卻缺乏相應安全機制,可能削弱投資人保護,甚至在某些領域 成監管真 空。例如,有觀點認為 SEC 的證券法工具對保障代幣化資產的散戶投資人相當重要。

未來立法之路仍具挑戰。草案仍需於參議院農業委員會(主管 CFTC)與銀行委員會(主管 SEC)投票通過,並與眾議院版本協調。參議院全院表決最快恐須等到 2026 年初,視協商 進度與後續修訂而定。

在格鬥運動與加密金融之間出現一項重要跨界合作:UFC TKOGroupHoldings 宣布與區塊鏈預測市場平台 Polymarket 即時預測市場功能整合至賽事直播與場館內觀賽體驗。此舉使 UFC 與 Zuffa 成為首批將 預測市場技術納入主流運動賽事的體育組織,與傳統體育博彩與粉絲互動工具並列呈現。 根據協議內容,Polymarket 將在比賽期間提供即時的粉絲情緒可視化與動能指標,讓觀 眾與現場球迷可隨每一回合的變化追蹤市場預期的即時變動。這層額外的互動性旨在讓原 本的被動觀看模式,轉向更高參與度的觀賽體驗。正如 Polymarket 執行長 Shayne Coplan 所言,此合作為粉絲帶來「參與比賽的新方式,不僅是看結果,而是看全世界的預 期如何隨比賽每一回合而變化」。

對 TKO 而言,執行董事長兼 CEOArielEmanuel 表示,此次合作為粉絲體驗開啟「全新 的互動維度」,並指出將 Polymarket 整合進 UFC/Zuffa 的直播環境,將顯著提升粉絲 與賽事的互動方式。這項動作也反映出運動娛樂產業日益探索 Web3 與區塊鏈應用,以提 升觀眾黏性、留存與變現能力的更廣泛趨勢。

此次合作正值 Polymarket 的定位從過往聚焦政治與全球事件,逐步擴展至娛樂與體育領 域。

整體而言,此項宣布象徵預測市場機制向主流運動娛樂邁出的關鍵一步——不僅可能開啟 新的收入來源(包含贊助、資料授權、粉絲行為資料變現),也將帶來監管、資料隱私、以及 與傳統體育博彩框架重疊等新的討論空間。

捷克國家銀行 啟動

100 萬美元數位資 產

測試投資組合,納入比 特幣

捷克國家銀行(CNB)正式啟動其首項直接持有區塊鏈資產的試驗,建立一個規模 100 萬美元的數位資產試點投資組合,內容包括比特幣、一檔以美元計價的穩定幣,以及一

項代幣化存款。央行強調,這筆配置完全獨立於其傳統外匯儲備之外,且不會擴大規模, 明確將其定位為受控試驗,而非策略性調整。

此專案旨在讓 CNB 實際操作與管理數位資產,並同時評估其相關的技術、法律與營運 要求。

CNB 總裁 AlešMichl 表示:「此計畫的目的是從央行視角測試去中心化的比特幣,並評 估其在外匯儲備多元化中的潛在角色。」他補充,後續內部討論將研究範圍擴大至未來 支付系統與資產代幣化,完整評估預計需兩至三年。

央行指出,此試點將協助其比較不同類型的區塊鏈工具,同時深入檢視安全儲存、清算 流程、會計處理、審計要求、金鑰管理機制、多層級授權流程、危機應對方案,以及 AML (反洗錢)相關保護措施。

儘管這些議題在理論上已有廣泛討論,CNB 強調,唯有實際操作才能獲得真正有價值的 洞察。

Michl 同時重申,此試驗與貨幣政策或外匯管理並無關聯。「克朗仍是我們的法定貨幣 ,」他表示。「CNB 將持續致力於維持低通膨與強勢克朗。然而,在未來數年,新的支付與 投資方式將迅 出現 作為中央銀行,我們希望親自測試這條道路。」

雖然試點組合規模十分有限,但這也意味著市場波動不會對央行產生實質影響。Michl 也提醒,外界不應將此專案視為對散戶投資者的任何形式建議,他強調:「必須注意,比 特幣的價格可能大幅波動。任何投資人若不了解其中的重大風險,都不應購買比特幣。」

此次操作出現在 CNB

過去一年逐步探索數位資產的背景下。過去一年,央行曾公開討 論納入比特幣曝險的可能性,也曾作為多元化布局的一部分,小額投資 Coinbase 股 權。儘管這次的試點組合並不代表央行正朝向建立比特幣儲備邁進,但其意義仍相當重 要:這是捷克央行首次直接購買比特幣。此舉顯示 CNB 對新興金融科技的興趣日益增 加,並希望了解包括區塊鏈、代幣化資產等技術,未來將如何影響支付系統、儲備管理與 金融市場基礎建設。