Ridotti i coefficienti delle società di comodo

Definizione di “società di comodo”

Le società di comodo, note anche come “società non operative”, sono entità societarie (tra cui si annoverano società per azioni, in accomandita per azioni e a responsabilità limitata; società in nome collettivo e in accomandita semplice; società ed enti non residenti con stabile organizzazione in Italia) che, secondo il fisco, non svolgono una reale attività economica, ma vengono utilizzate principalmente per la mera detenzione di beni nell’interesse esclusivo dei soci. La normativa italiana, al fine di contrastare indebiti vantaggi fiscali, con la disciplina contenuta nell’articolo 30 della Legge 724/1994, identifica le società non operative attraverso il mancato superamento del c.d. “test di operatività”, il quale si articola nelle seguenti fasi:

1. Determinazione dei ricavi minimi presunti I ricavi minimi sono determinati applicando ai valori fiscali di alcuni beni posseduti dalla società (partecipazioni e crediti finanziari, immobili, navi e altre immobilizzazioni) dei coefficienti1 . I valori dei beni e delle immobilizzazioni vanno assunti in base alle risultanze medie dell’esercizio e dei due precedenti, ragguagliando al periodo di possesso il valore dei beni e delle immobilizzazioni acquistate o cedute nel corso di ciascuno esercizio;

2. Determinazione dei ricavi effettivi I ricavi effettivi sono rappresentati dai ricavi, dagli incrementi di rimanenze e dagli altri proventi di natura non straordinaria risultanti dal Conto economico. L’ammontare così determinato è assunto in base alla media triennale, ovvero in base all’esercizio di riferimento e ai due precedenti;

3. Confronto tra i due importi se l’importo dei ricavi effettivi è inferiore a quello dei ricavi minimi presunti, la società è considerata “non operativa”;

4. Determinazione del reddito minimo se la società risulta di comodo, le imposte devono essere calcolate non sui redditi (utile o perdita) effettivi ma su un reddito minimo presunto determinato applicando ai beni posseduti (come sopra individuati per la determinazione dei ricavi presunti - partecipazioni e crediti finanziari, immobili, navi e altre immobilizzazioni) degli specifici coefficienti. Le percentuali devono essere applicate al valore dei beni e delle immobilizzazioni rilevati nell’esercizio per il quale si procede al calcolo (non si considera pertanto la media triennale, come per il computo dei ricavi minimi presunti).

Le aliquote e le novità introdotte dal D.lgs. 192/2024 sulla riforma IRPEF e IRES

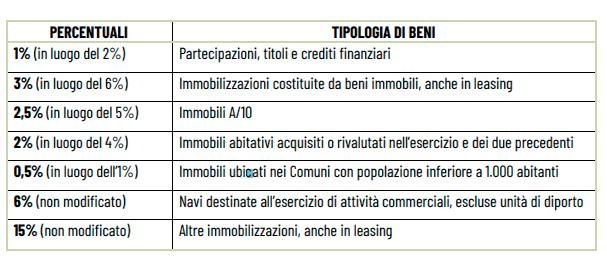

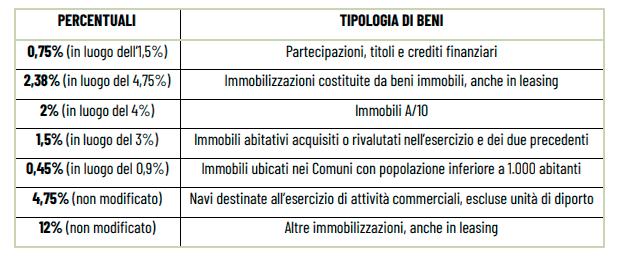

Si riportano di seguito le percentuali che a decorrere dal periodo d’imposta 2024 devono essere utilizzate per la determinazione del reddito minimo e dei ricavi minimi, con evidenza delle percentuali in precedenza previste ed applicabili sino al periodo d’imposta 2023. Come si può agevolmente verificare la maggior parte delle percentuali sono state ridotte alla metà.

Nuovi coefficienti - Ricavi minimi - Art. 20 del D.lgs. 194/2024

Nuovi coefficienti - Reddito minimo - Art. 20 del D.lgs. 194/2024

Ulteriori penalizzazioni ai fini impositivi per le società “non operative”

Le società c.d. “non operative” devono calcolare la base imponibile IRES/IRPEF non sui redditi effettivi ma (se superiori) sui redditi presunti determinati utilizzando le percentuali sopra indicate. In aggiunta a questo, le società c.d. “non operative” subiscono penalizzazioni sia ai fini delle imposte dirette sia ai fini dell’imposta sul valore aggiunto. Ai fini delle imposte dirette, la qualifica di “società di comodo” determina le seguenti ulteriori penalizzazioni:

Maggiorazione dell’aliquota IRES del 10,5%, prevista dall’art. 2, comma 36-quinquies del D.L. 138/2011, che deve essere versata secondo i termini ordinari dell’IRES;

Limitazione all’utilizzo delle perdite, prevista dall’art. 30, comma 3, della L. 724/1994, ovvero è precluso il diritto al riporto “in avanti” delle perdite eventualmente realizzate nello stesso periodo di imposta e le perdite SEGUE ›››

pregresse possono essere computate in diminuzione soltanto della parte di reddito che eccede quello minimo presunto.

Ai fini dell’imposta sul valore aggiunto, invece, l’art. 30, comma 4, della L. 724/1994 per le società che risultano di comodo prevede:

Preclusione al rimborso del credito IVA, alla compensazione del credito nel modello F24 e alla cessione del credito stesso a terzi con riferimento al periodo di imposta in cui viene esposto in dichiarazione il credito IVA;

Preclusione alla compensazione del credito anche con il debito IVA delle successive liquidazioni periodiche per le società che per tre periodi di imposta non effettuano operazioni IVA per un importo almeno pari ai ricavi minimi presunti.

La compensazione del credito IVA dal 1° gennaio 2025

Il credito IVA maturato al 31 dicembre 2024 può essere utilizzato in compensazione con altre imposte e contributi dal 1° gennaio 2025 ma solo fino al limite massimo di 5.000 euro. L’eventuale credito eccedente i 5.000 euro potrà invece essere utilizzato a partire dal decimo giorno successivo a quello di presentazione della dichiarazione annuale IVA ma soltanto se la dichiarazione IVA annuale riporterà il visto di conformità rilasciato da un professionista abilitato. In alternativa all’apposizione del visto di conformità è possibile far sottoscrivere la dichiarazione dall’organo incaricato ad effettuare il controllo contabile; il limite è elevato a 50.000 euro per le start-up innovative. I contribuenti “virtuosi” che hanno ottenuto un punteggio ISA, calcolato sul periodo d’imposta 2023, pari ad almeno 8 (anche per effetto dell’indicazione di ulteriori componenti positivi) sono esonerati, fino a 50.000 euro all’anno, dall’apposizione del visto di conformità per la compensazione dei crediti, maturati sulla dichiarazione annuale Iva relativa al periodo d’imposta 2024 o, alternativamente, il punteggio pari a 8,5 ottenuto come media tra il voto ISA relativo al periodo d’imposta 2022 e a quello precedente. Per i contribuenti che invece hanno ottenuto per il medesimo periodo un punteggio almeno pari a 9 è previsto l’esonero per importi fino a 70.000 euro.

Per il periodo d’imposta 2024 la dichiarazione IVA può essere presentata dal 1° febbraio 2025 fino al 30 aprile 2025.

In tutti i casi di utilizzo a compensazione del credito IVA, il pagamento di ogni singolo modello F24 dovrà avvenire esclusivamente con modalità telematiche (Fisconline/Entratel) e non è consentito l’utilizzo dell’home banking.

La trasmissione telematica delle deleghe di pagamento recanti compensazioni di crediti IVA che superano l’importo annuo di 5.000 euro può essere effettuata non prima che siano trascorsi 10 giorni dalla presentazione della dichiarazione o dell’istanza da cui il credito emerge, indipendentemente dalla data di addebito indicata.

Si ricorda che:

è vietato l’utilizzo in compensazione di crediti erariali in presenza di debiti superiori a 1.500 euro per i quali sia scaduto il termine di pagamento (pena l’applicazione di una sanzione del 50% dell’importo indebitamente compensato),

La disciplina sulla compensazione dei crediti IVA riguarda soltanto la compensazione “orizzontale” o “esterna” dei crediti IVA e non anche la compensazione cosiddetta “verticale” o “interna”, ossia la compensazione dei predetti crediti con l’IVA dovuta a titolo di acconto, di saldo o di versamento periodico. Fino all’ammontare di 30.000 euro l’eccedenza IVA a credito può essere richiesta a rimborso senza la necessità di prestare la garanzia o l’asseverazione.

››› CONSULENZA DEL LAVORO

a cura di Arianna Fabbri

COLLEGATO LAVORO

Il 28 dicembre 2024, sulla Gazzetta Ufficiale n. 303 è stata pubblicata la Legge n. 203, conosciuta come ‘Collegato Lavoro’.

Questa legge, entrata in vigore il 12 gennaio 2025, introduce importanti novità per i datori di lavoro.

Di seguito analizziamo le principali.

ART. 6 - COMPATIBILITÀ DEI TRATTAMENTI DI INTEGRAZIONE SALARIALE CON LO SVOLGIMENTO DI ATTIVITÀ LAVORATIVA

L’articolo 6 del Collegato Lavoro introduce significative modifiche alla disciplina della compatibilità tra i trattamenti di integrazione salariale (ordinari e straordinari) e lo svolgimento di attività lavorative, sia subordinate che autonome.

La principale novità consiste nell’abolizione della parziale compatibilità tra integrazione salariale e attività lavorativa, di fatto il lavoratore che svolgerà qualsiasi tipo di attività lavorativa durante il periodo di percezione dell’integrazione salariale perderà il diritto al trattamento per le giornate effettivamente lavorate.

Inoltre l’articolo 6 prevede che nel caso in cui il lavoratore non provveda a dare preventiva comunicazione all’INPS dello svolgimento dell’attività lavorativa, lo stesso decade dal diritto al trattamento di integrazione salariale.

ART. 8 - MODIFICHE ALLA DISCIPLINA DEI FONDI DI SOLIDARIETÀ BILATERALI

I Fondi di Solidarietà Bilaterali sono stati introdotti per offrire una tutela ai lavoratori in caso di crisi aziendali, a completamento degli strumenti già esistenti come la cassa integrazione guadagni. Essi operano attraverso accordi e contratti collettivi, garantendo una gestione più flessibile e vicina alle specificità dei settori produttivi.

Il Collegato Lavoro con l’articolo 8 stabilisce che, per i fondi di solidarietà bilaterali costituiti successivamente al 1° maggio 2023, la quota parte delle risorse accumulate dalle imprese del settore nel Fondo di integrazione salariale (FIS) venga trasferita, presso il bilancio dei medesimi fondi.

In questo modo si rafforza ulteriormente il ruolo dei FSB, rendendoli uno strumento sempre più importante per la tutela del lavoro e del reddito dei lavoratori.

La definizione delle disposizioni attuative e la quantificazione delle risorse accumulate soggette a trasferimento dal FIS al nuovo Fondo, previa certificazione da parte dell’INPS, è demandata a un decreto del Ministero del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze, da adottarsi entro sessanta giorni dalla data di entrata in vigore della presente legge.

SEGUE ›››

ART. 11 - ATTIVITÀ STAGIONALI: NORMA DI INTERPRETAZIONE AUTENTICA

Viene predisposta una interpretazione autentica per quanto riguarda le esclusioni alla regola del cd. “stop and go”, prevista dall’art. 21, comma 2, del D.Lgs. n. 81/2015.

In particolare, sono considerate attività stagionali, e come tali escluse dalla regola che prevede l’obbligo di uno “stop and go” tra due contratti a termine oltre alle attività stagionali indicate dal D.P.R. n. 1525 del 1963 anche le attività organizzate per fare fronte ad una intensificazione dell’attività lavorativa in determinati periodi dell’anno, nonché a esigenze tecnico produttive o collegate a cicli stagionali dei settori produttivi o dei mercati serviti dall’impresa, secondo quanto previsto dai contratti collettivi di lavoro, ivi compresi quelli già sottoscritti alla data di entrata in vigore della legge, stipulati dalle organizzazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative nella categoria, ai sensi dell’articolo 51, del decreto legislativo 81 del 2015.

ART. 13 - DURATA DEL PERIODO DI PROVA NEL CONTRATTO A TEMPO DETERMINATO

Il Collegato Lavoro ha regolamentato il periodo di prova per i tempi determinati.

A far data dal 12 gennaio 2025, in base a quanto previsto dall’articolo 13 della Legge n. 203 del 13 dicembre 2024, che ha modificato l’articolo 7, comma 2, del Decreto Legislativo n. 104 del 27 giugno 2022, in caso di contratto di lavoro subordinato a tempo determinato, la durata del periodo di prova è fissata in 1 giorno di effettiva prestazione per ogni 15 giorni di calendario a partire dalla data di inizio del rapporto di lavoro, fatte salve le previsioni più favorevoli poste in essere dalla contrattazione collettiva.

La legge prevede anche dei limiti di durata minimi e massimi inderogabili:

Contratti fino a 6 mesi: il periodo di prova non può essere inferiore a 2 giorni né superiore a 15 giorni.

Contratti superiori a 6 mesi e inferiori a 12 mesi: il periodo di prova non può essere superiore a 30 giorni.

Contratti da 12 a 24 mesi: si applica la regola generale di 1 giorno di effettiva prestazione in prova per ogni 15 giorni di calendario.

ART. 14 - TERMINE DELLE COMUNICAZIONI DI LAVORO AGILE

Il legislatore interviene in merito al termine delle comunicazioni relative al lavoro agile.

Fermo restando l’obbligo per il datore di lavoro di comunicare, in via telematica, al Ministero del Lavoro i nominativi dei lavoratori e la data di inizio e di cessazione delle prestazioni di lavoro in modalità agile, viene stabilito che tale obbligo va assolto:

entro cinque giorni dalla data dell’inizio del periodo oppure

entro i cinque giorni successivi alla data in cui si verifica l’evento modificativo della durata o della cessazione del periodo di lavoro svolto in modalità agile.

Si ricorda che i suddetti dati vanno resi disponibili all’INAIL (con le modalità previste dal codice dell’amministrazione digitale) e che, in caso di mancata comunicazione secondo le modalità definite dal decreto del Ministero del Lavoro (DM n. 149/2022 - cfr. Aggiornamenti AP nn. 347/2022 e 351/2022), trova applicazione la sanzione amministrativa pecuniaria da 100 a 500 euro per ogni lavoratore interessato (art. 19, comma 3, del D.Lgs. n. 276/2003).

ART. 18 - APPRENDISTATO DUALE

L’articolo 18 del Collegato Lavoro introduce una novità importante per quanto riguarda i contratti di apprendistato. Di fatto la legge prevede la possibilità di trasformare il contratto di apprendistato in un contratto di apprendistato professionalizzante al termine del periodo di apprendistato duale. Ora, questa possibilità viene estesa anche SEGUE ›››

all’apprendistato di alta formazione e ricerca, per cui dopo aver conseguito la qualifica o il diploma professionale, il diploma di istruzione secondaria superiore o il certificato di specializzazione tecnica superiore, il contratto di apprendistato può essere trasformato in:

Apprendistato professionalizzante: per ottenere la qualificazione ai fini contrattuali. La durata complessiva dei due periodi (apprendistato iniziale e professionalizzante) non può superare la durata massima prevista dal contratto collettivo.

Apprendistato di alta formazione e ricerca: secondo la durata e le finalità previste dalla legge, nel rispetto dei requisiti di titolo di studio richiesti.

ART. 19 - DIMISSIONI PER FATTI CONCLUDENTI

L’articolo 19 del Collegato Lavoro introduce una novità importante in materia di dimissioni e risoluzione consensuale, aggiungendo un comma all’articolo 26 del D.Lgs. n. 151/2015.

A far data dal 12 Gennaio 2025 il rapporto di lavoro può essere considerato risolto per volontà del lavoratore in caso di assenza ingiustificata del lavoratore protratta oltre il termine previsto dal CCNL applicato al rapporto di lavoro o, in mancanza di previsione contrattuale, superiore a quindici giorni.

In questi casi il datore di lavoro ha l’onere di comunicare l’assenza ingiustificata all’Ispettorato del lavoro competente, che potrà verificare la veridicità della comunicazione.

Si fa presente che questa nuova regola non si applica se il lavoratore dimostra di essere stato impossibilitato a comunicare i motivi dell’assenza a causa di forza maggiore o fatti imputabili al datore di lavoro.

ART. 23 - DILAZIONE DEL PAGAMENTO DEI DEBITI CONTRIBUTIVI

Dal 1° gennaio 2025 sarà possibile rateizzare i debiti per contributi, premi e accessori dovuti a INPS e INAIL, che non siano affidati agli agenti di riscossione, fino a un massimo di 60 rate mensili.

Si fa presente che i casi in questione sono da definirsi con apposito Decreto Ministeriale e tali rateazioni saranno concesse secondo i requisiti, criteri e modalità successivamente stabiliti da un atto emanato da ciascuno dei due Enti interessati.

La finalità è quella di favorire il buon esito dei processi di regolarizzazione in un’ottica di semplificazione, assicurando la contestualità della riscossione dei relativi importi.

Prima di questa modifica, la rateizzazione dei debiti INPS e INAIL era possibile fino a un massimo di 24 mesi (o 36 mesi in casi eccezionali con autorizzazione ministeriale).

Ora a far data dal 1° gennaio 2025 non sarà più necessaria l’autorizzazione ministeriale per la rateizzazione fino a 60 mesi prevista dall’art. 116, comma 17, della Legge n. 388/2000.