EL DESAFÍO DE LA SOSTENIBILIDAD

A cuatro meses de su inicio, el gobierno de Milei tuvo importantes avances. La devaluación inicial y el fuerte ajuste del gasto público permitieron una notable mejora en las cuentas públicas y externas al tiempo que mejoró la posición del Banco Central. El proceso de ajuste de precios relativos aceleró sensiblemente la inflación durante diciembre y enero, y luego mostró un camino descendente. El costo es una importante caída de los salarios reales que golpea al consumo y a la actividad en su conjunto, y lleva a atravesar la quinta recesión desde 2011. A pesar de las dificultades del ajuste, el Gobierno mantiene un alto nivel de aprobación y con esto compensa la mala performance en el Congreso en donde, hasta el momento, no tuvo avances dado el fallido intento de la Ley de Bases y el rechazo del DNU en el Senado. Por el lado de las cuentas públicas, la mejora del resultado fiscal se apoyó más en la licuación de gastos —especialmente de jubilaciones— y en demora en pagos a proveedores, que en recortes persistentes de gastos. Para lograr un ajuste del gasto más estructural el Gobierno deberá lograr el apoyo de los legisladores. Lograr el equilibrio fiscal es de suma importancia para que el BCRA continúe sin emitir para financiar al Tesoro y así, poco a poco, ir normalizando el mercado monetario. En el frente externo, si bien este año las exportaciones mejorarán por la mejor cosecha, la acumulación de reservas, hasta ahora, se apoyó en la combinación de caída de las importaciones en general y de un nuevo esquema de pagos de las compras externas de bienes y servicios que deja un fuerte aumento de la deuda comercial, en un contexto en el que el control de cambios se mantiene. En efecto, de los casi 13.000 millones de dólares de bienes que ingresaron entre diciembre y febrero, sólo se pagaron 3.500 millones, eso dio un superávit caja de más de 10.000 millones de dólares frente a los 3.200 millones de dólares devengados. Esto deja una luz amarilla para

la segunda mitad de año, cuando pase la temporada alta de liquidación del agro, al tiempo que se regularicen los pagos de importaciones, potenciadas por una incipiente recuperación del nivel de actividad. Con un tipo de cambio oficial que sube muy por debajo de la inflación, se erosiona la ganancia de competitividad inicial. Si consideramos que el ajuste de precios regulados le deja un piso alto a la inflación de los próximos meses, el tipo de cambio real va quedando peligrosamente bajo. El plan de emergencia cumplió su objetivo inicial de evitar un ajuste desordenado con riesgo de crisis y el mercado lo festeja con un fuerte rally alcista de los bonos soberanos y de las acciones, que alcanzaron las valuaciones más altas de los últimos cuatro años.

El desafío, entonces, es la sustentabilidad de los logros alcanzados, por lo cual el Gobierno deberá seguir trabajando para alcanzar un equilibrio fiscal duradero y un tipo de cambio real competitivo, que le permita ir eliminando las restricciones cambiarias sin que eso genere un nuevo shock cambiario que haga retroceder los logros hasta aquí alcanzados.

Martín Polo

3

Martín Polo, estratega en jefe en Cohen Aliados Financieros.

Adaptación y resiliencia: el futuro de los seguros de caución en Argentina

“Nuestro reto es trabajar para la rentabilidad del ramo”

REPORTE ASEGURADOR

Nuevas cobertura de seguros y teleasistencia para adultos mayores

El bitcoin marca récords y capta a más inversores

Tokenización de activos, una oportunidad para la banca digital

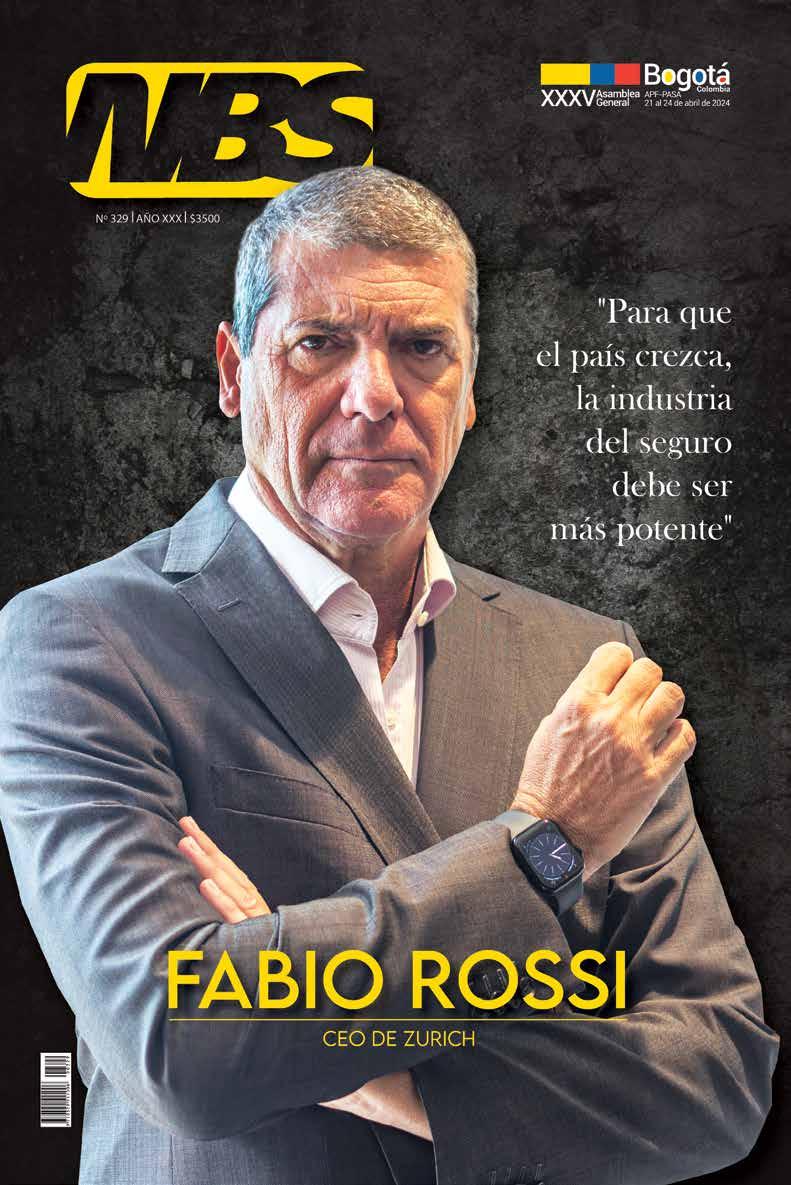

“Para que el país crezca, LA INDUSTRIA DEL SEGURO DEBE SER MÁS POTENTE”

Las cinco claves para incentivar el cashless

REPORTE FINANCIERO

El sector energético, una fuente adicional de dólares para la economía

Los empleados de más de 55 años, una receta para mejorar la productividad

Gestión de agua y crisis climática: una preocupación global

ISSN: 0329-5117

Las notas firmadas no representan necesariamente la opinión de los editores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere. Se permite, no obstante, la mención de los artículos citando la fuente.

Registro de propiedad intelectual: N.º 5330349 Registro de marca: 1.877.020 Propietario: COMUNICARTE S.R.L.

4 CONTENIDO

Impresión: Deligraf Imprenta Carlos Calvo 2529, Munro Precio por ejemplar: $3500.Directora Silvia I. Fichman Director editorial Alejandro Liska Editora responsable Annabella Quiroga N.º 329, abril de 2024. NBS Bancos y Seguros Editor: Grupo Sol Comunicaciones S.A. Tucumán 1441 Piso 10° “A” y “B”, CABA Teléfonos: (011) 3989-7319 E-mail:nsbancos@solcomunicaciones.com.ar WWW.NBS.AR 08 12 04 14 32 16 24 20 28 36 40 44 Diseño gráfico Gabriela Fiant

“Esta industria es un estabilizador social”.

Fabio Rossi, CEO de Zurich, sostiene que si no hay cambios en la regulación no será posible que el sector crezca a la par del país.

Fabio Rossi, CEO de Zurich, sostiene que si no hay cambios en la regulación no será posible que el sector crezca a la par del país.

Seguros

“Para que el país crezca, LA INDUSTRIA DEL SEGURO DEBE SER MÁS POTENTE”

Fabio Rossi asumió como CEO en Zurich en febrero de 2014 y encabezó la compañía hacia un crecimiento sostenido en el mercado durante la última década. Tras años de experiencia en el sector financiero y la banca minorista, el alto ejecutivo llevó a cabo una transformación significativa, que reconvirtió una compañía enfocada en riesgos corporativos a un grupo multifacético que abarca a segmentos individuales, como seguros de vida y patrimoniales. “Somos el tercer grupo asegurador más grande de Argentina. Zurich ha consolidado una propuesta de valor al cliente diferencial con un modelo de producto único en el mercado”, resaltó Rossi en diálogo con este medio.

—En esta transición de centrarse en corporativos, ¿cómo se distribuye el mix de segmentos de la compañía?

—Cambió un poco dependiendo de los años pero, a grandes rasgos, se distribuye entre tercios repartidos en lo corporativo, patrimoniales individuales y vida.

—¿De los tres tercios hay alguno que se imponga en el mediano plazo?

—No privilegiamos ninguna línea de negocio sobre otra. Obviamente, depende mucho del contexto de la Argentina: el negocio corporativo depende estructuralmente de la inversión a nivel país; el negocio de vida de la estabilidad económica; y el negocio de patrimoniales de la evolución del consumo. Intentamos llevar las tres líneas en el camino del crecimiento y la rentabilidad.

—¿Cuáles son los principales desafíos en cada tercio de negocio?

—El principal desafío actual es estabilizar la economía luego de venir de una volatilidad extraordinaria, insostenible. Pensando en que Argentina se va a estabilizar, el negocio de vida individual es crucial para el desarrollo del país y requiere un mercado de capitales sólido. Esperamos que, con la estabilización económica, haya interés en expandir este negocio. Nosotros sostenemos una posición muy fuerte en los últimos 25 años, con más de 40% de market share y queremos expandir ese negocio. Estamos esperando las condiciones para llevarlo adelante. El fondo del negocio de vida no deja de ser un ahorro voluntario de construcción de un portfolio futuro en un mundo en el cual la demografía está atentando contra

los sistemas previsionales.

—A partir de la experiencia del menemismo en los 90 con el ahorro voluntario, ¿estamos mejor posicionados para crear un mercado de capitales?

—Ganarle a la demografía es imposible. Gracias a Dios vivimos más años y, siendo mayor, me preocupa más este tema (risas). El sistema tiene más pasivos que activos; está claro que el problema no tiene solución. La solución implica la intervención del Estado y la parte privada en un ahorro voluntario. No discuto si el sistema previsional debe ser privado o no, eso lo define el Gobierno. Creo que tiene que haber un incentivo para que la gente ahorre para su futuro. En el negocio corporativo, aseguramos grandes riesgos industriales y pymes, y esperamos expandir este negocio a medida que la inversión en Argentina regrese. En los últimos años, hemos distribuido cuentas en lugar de invertir genuinamente. El negocio de seguros patrimoniales individuales, dominado por autos, debe expandirse para cubrir otros productos subrrepresentados. Tengo la sensación de que vienen cambios en la industria si hay estabilidad.

—¿Qué tipo de cambios se pueden experimentar?

—Cambios en los productos, en la oferta y la comprensión del negocio. La industria estuvo operando en un contexto de extrema volatilidad, tasas negativas y restricciones de rentabilidad en el último tiempo. Para que Argentina crezca, la industria de seguros tiene que acompañar y ser más potente.

—¿Podría incluirse una mayor concentra-

7

“Se necesitan empresas más grandes y capitalizadas para respaldar el crecimiento del país.”

ción del negocio en estos cambios?

—Es posible. Argentina tiene un nivel de atomización en la industria de seguros que no es muy razonable, donde hay más de 180 compañías. La concentración podría ser una consecuencia natural de la estabilidad económica. Se necesitan empresas más grandes y capitalizadas para respaldar el crecimiento del país.

—¿Es una precondición un mayor desarrollo del mercado de capitales para que crezcan los seguros de vida?

—Creo que ambos procesos van de la mano. Si querés construir un mercado de capitales, necesitás productos de largo plazo como el seguro de vida.

Experiencias en otros países, incluso en Latinoamérica, han sido positivas en términos de ahorro previsional en la construcción de un mercado de capitales más profundo, que generan tasas de interés mejores y con más duration. Creo que el Gobierno lo entiende.

—Después del final de las AFJP prevaleció cierta desconfianza hacia el ahorro corporativo privado. ¿Cree que esta percepción puede cambiar?

—El Gobierno debe decidir el framework. Si opta por un esquema estatal de previsión, está perfecto; me encantaría que fuera a largo plazo para dar estabilidad. No me preocupa tanto eso como la expansión del negocio de vida como complemento del sector público. En Argentina, hay quienes lo entienden perfectamente bien; somos líderes ahí y muchos confían en nosotros. No creo que haya un problema de credibilidad en uno u otro sistema. Puede que haya más confianza en lo estatal, pero conocemos lo que cobran los jubilados hoy en día. Lo que cambiaría es una mirada más estable y de política de Estado. Si la discusión es política, no lo vamos a resolver.

—Operan en otros países de la región. ¿Hay un crecimiento del interés en seguros en esos países?

—Es suficiente con mirar los números. Brasil y Chile tienen una penetración de seguros de vida mucho mayor que Argentina, entre tres y cuatro

8

“Con los cambios en los hábitos de consumo surgen nuevas oportunidades. La ciberseguridad y la sostenibilidad son temas de discusión, y también la transición a fuentes de energía más modernas.”

veces más. Los demás países están experimentando un crecimiento significativo. Argentina está rezagada en cuanto a penetración en relación al PBI. El año pasado, la economía cerró con falta de crédito, reservas y déficit fiscal. En un entorno más estable, muchas cosas pueden mejorar. —¿Por qué una compañía como Zurich sigue apostando a un país tan inestable? ¿El Presidente está despertando interés fuera? ¿Creen que esta vez pueda ser diferente?

—Mira, yo aprendí a no prometer nada. Zurich tiene un accionista de largo plazo. Lo ha tenido siempre, cumplimos 60 años en Argentina y han pasado muchas cosas. Por suerte tenemos un accionista que tiene una mirada de largo plazo. No dejan de sorprenderse algunas veces de las cosas que como Argentina hacemos, pero nos han acompañado cuando hemos presentado oportunidades de negocios. Les encantaría que la Argentina se convierta en un país más estable, como a todos nosotros. Creen que la Argentina tiene potencial, si no, no estarían acá. Hemos podido convencerlos de que Argentina vale la pena.

—El año pasado, con la inflación tan alta, hubo una guerra de tarifas en el sector. Muchas compañías ofrecían pólizas más baratas que después no podían cubrir porque se dispararon los costos.

—Es parte del problema de la industria. La industria debe tener una mirada de resultado técnico más profesional. La principal distorsión en la fijación de precios vino durante la pandemia. Hubo una baja de la siniestralidad debido a las restricciones de circulación, pero al reanudarse, los costos no pudieron ser absorbidos. Esto afectó la solvencia y liquidez de la industria. Nosotros administramos el dinero de nuestros clientes y nos dan el dinero para que se lo devolvamos el día que ocurre algo. Y esa responsabilidad está en la capacidad de suscribir, administrar los fondos y honrar las promesas.

Si hacemos el trabajo que hay que hacer, es más fácil.

—¿Deberían realizarse cambios en la regulación?

—Sí, debería modernizarse la regulación para la industria de seguros, enfocándose en la solvencia y liquidez, así como en aspectos técnicos y la defensa del consumidor. Este proceso debería ser gradual y orientado hacia una regulación más moderna y basada en riesgos.

—Se intentó en el menemismo, la Alianza, el kirchnerismo y en la época de Macri. No se pudo hacer nada…

—El mercado ha intentado modernizar la regulación, pero cada crisis te lleva todo para atrás. El proceso de adaptación que han hecho otros países es largo. La responsabilidad del regulador es avanzar al ritmo que la industria pueda seguir. Si esos cambios no ocurren, la industria no va a poder acompañar el crecimiento del país. Confío en que este Gobierno, una vez que salga de esta transición, tenga un proyecto para la industria de seguros. Lo importante es entender que la industria tiene un rol en el ciclo económico, que es proveer fondos de largo plazo. Si las condiciones están dadas, la industria de seguros va a crecer y esos fondos se van a volcar al sistema como crédito. No hay que inventar demasiado.

—En cuanto a los seguros no obligatorios, además de vivienda, ¿ve algún otro nicho potencialmente interesante en Argentina?

—Con los cambios en los hábitos de consumo surgen nuevas oportunidades. La ciberseguridad y la sostenibilidad son temas de discusión, y también la transición a fuentes de energía más modernas. Se han lanzado

¿Cuántos usuarios tienen actualmente?

Tenemos tres millones de usuarios activos y 16 millones de usuarios registrados, de los cuales tres millones nos utilizan mensualmente. En Argentina, hay alrededor de 20 millones de personas que utilizan aplicaciones bancarias, a quienes llamamos usuarios bancarios digitales. Nuestro objetivo es que todas esas personas que ya usan sus aplicaciones bancarias para realizar transacciones también las utilicen para pagar.

nuevos productos, algunos aún en etapa inicial. Con mayor estabilidad y confianza, la gente comenzará a interesarse. Un ejemplo fue la respuesta rápida de la industria durante la tormenta de fines de diciembre; un montón de gente recuperó los daños que tuvo, mientras otra no estaba asegurada. Los seguros son la posibilidad de una persona de no perder la casa, o de mandar a los hijos al colegio. La industria de seguros es un estabilizador social.

—¿Cuáles son los ejes sobre los que está trabajando la compañía en su compromiso con la sustentabilidad?

—Tenemos una estrategia global de sustentabilidad muy relevante. Desde iniciativas simples, como reducir la huella de carbono o llevarla a neutra con cambios en los edificios u ofreciendo pólizas electrónicas. Y cuando no podemos reducirla, la compensamos con la compra de certificados. El segundo elemento es favorecer inversiones en compañías sustentables; nos volcamos en privilegiar fondos verdes y a compañías que están en la transición. La tercera pata más difícil: ayudar a lanzar productos sustentables. También trabajamos en concientizar al cliente sobre la importancia de la sustentabilidad. La sustentabilidad es un tema difícil, creo que es un camino sin retorno y donde las resistencias son parte de la transformación. Zurich está embarcada en ese proceso y está convencida de lo que hay que hacer para que el mundo sea un lugar mejor para vivir.

9

ADAPTACIÓN Y RESILIENCIA: EL FUTURO DE LOS SEGUROS DE CAUCIÓN EN ARGENTINA

Con un nuevo Gobierno, una economía retraída y un parate de la obra pública, este mercado se enfrenta a un año altamente desafiante. ¿Cuáles son los planes de las principales compañías del sector?

Seguros

Al igual que el resto de los ramos del seguro, el mercado de caución no estará exento de los desafíos que trae el 2024, con un nuevo Gobierno, y un escenario delimitado por una economía en retracción y una baja, o casi nula, inversión estatal en obras públicas.

Para Lisandro Greco, CEO de Woranz, los seguros de caución tradicional viven “su tormenta perfecta”, generada por un contexto inflacionario, sumado a un Gobierno que transiciona hacia un parate de la operación público-privada y un atraso en los pagos a reaseguros por el bloqueo de giros al exterior que el país tenía hasta hace unos meses.

Gonzalo Córdoba, gerente comercial de Crédito y Caución, señala que el último cuatrimestre del 2023 estuvo marcado por un clima electoral, con elevado gasto público por la campaña oficialista, sin correlato en la obra pública. Y agrega que, con el inicio del nuevo Gobierno, durante enero y febrero, el seguro de caución tuvo una leve inercia como consecuencia de los negocios desarrollados durante el 2023, pero el período entre marzo y junio estará marcado por una fuerte recesión por la baja actividad de la producción, la obra pública y el comercio exterior.

“En el caso de Crédito y Caución estamos participando en algunas pocas obras de gran envergadura y tenemos la esperanza de que se impulse el crédito privado para financiar proyectos con esquemas mixtos. Esperamos que esta última opción, o alguna otra que dependa de la autonomía de los estados provinciales, motoricen la demanda de este producto. El nuevo paradigma genera incertidumbre, pero estamos preparados para sobrellevarlo agilizando el cobro de nuestras primas y, por consiguiente, el pago de comisiones a nuestros PAS”, explica Córdoba.

Por su parte, Sebastián Guerrero sostiene desde la misma firma que este año el principal desafío será interpretar las medidas gubernamentales y manejarse en la coyuntura socioeconómica que se genera a partir de esas decisiones. “El Gobierno actual plantea modificaciones en materia impositiva, tributaria, laboral y económica que nos demandarán estar activos, atentos a las nuevas oportunidades, flexibles a la hora de explotar coberturas ya existentes o al desarrollo de nuevos productos que el mercado demande”, agrega.

Acomodarse al nuevo paradigma

En la misma línea, Mariano Nimo, gerente general de Afianzadora Latinoamericana, opina que el ajuste fiscal, la reducción de las transferencias a las provincias y el achicamiento de la base monetaria generaron una retracción del movimiento de operaciones del sector de alrededor del 30%, “ratio que casualmente coincide con la representatividad de la obra pública en la cartera de una aseguradora madura”.

El ejecutivo identifica que el principal desafío será acomodarse al nuevo paradigma donde el acceso al crédito del privado será parte necesaria del negocio, y estará incluido dentro de las obligaciones de cobertura que deberán otorgar las aseguradoras. “Un país con los niveles de crédito privado más bajo del mundo parece querer cambiar su idiosincrasia a toda velocidad, eso requerirá de nuestro sector máxima flexibilidad para adaptar los wordings a las nuevas necesidades del Estado. También creemos en la tendencia hacia los riesgos

financieros, donde ciertas coberturas, hoy carentes de protección, pueden ser adoptadas por el profesional mercado afianzador argentino, siempre respetando las bases técnicas del negocio”, enfatiza Nimo. En consonancia con su colega, Juan Devoto, gerente general de Insur, coincide en la necesidad de que el mercado se acomode al nuevo paradigma. “El Gobierno intenta que los capitales privados tengan un rol más activo en las obras de infraestructura, por lo que los bancos van a tener que desarrollar ofertas de crédito y las empresas privadas también deberán involucrarse más. No significa que no vaya a haber oportunidades, sino que van a estar más restringidas, con mayores oportunidades que vendrán del lado del comercio exterior, cauciones judiciales y lo que puedan hacer las provincias con fondos propios”, sostiene Devoto. José Urtubey, abogado y vicepresidente de ACG, opina que, ante este escenario de falta de obra pública, será clave poner el foco en mantener una fuerte disciplina técnica de suscripción y una gestión seria y eficiente de pagos, como principal resguardo de la solvencia y de la estabilidad del mercado. Antonio de Vedia, vicepresidente de Aseguradores de Cauciones, añade el componente inflacionario como una dificultad adicional para el mercado en términos de las redeterminaciones de precios y los pagos que no llegan a tiempo a los contratistas de obras. No obstante, para el ejecutivo, igualmente se mantendrán muchos contratos, sobre todo

11

JOSÉ URTUBEY MARIANO NIMO LISANDRO GRECO

GONZALO CÓRDOBA

de suministros públicos que no pueden descontinuarse, y se seguirán llevando adelante proyectos en sectores clave, como el petrolero, el del litio y otras inversiones necesarias para motorizar las exportaciones de la economía argentina.

“La inflación es un gran corrosivo del ramo caución, porque hace perder valor a las primas de las facturaciones sucesivas. Esto genera que mantener la rentabilidad, incluso en un escenario de baja siniestralidad, sea todo un desafío”, suma Hernán Prebisch, director comercial de Aseguradora de Cauciones. Y agrega que, además, la suspensión de obras ya contratadas y los cambios en la obra pública, al menos a nivel nacional, van a impactar en los ingresos y en los balances de sus clientes. “Esto puede generar un potencial agravamiento de los riesgos en la cartera vigente y una reducción del volumen de primas del mercado en un contexto ya difícil”.

Donde pondrán el foco las compañías

A la espera de un escenario de mayor certidumbre en la segunda mitad del año, las aseguradoras seguirán poniendo el foco en mantener la salud de su cartera, en el desarrollo de más y mejores servicios para los PAS, así como en la oferta de productos específicos para segmentos clave de la economía, como el sector pyme. Greco explica que en Woranz seguirán desarrollando los seguros de personas con vida colectivo y caución de alquiler. Además, con el objetivo de incrementar la producción de su cartera, siguen en la búsqueda de representantes provinciales que quieran sumarse a la compañía.

“Para poder crecer tenemos que seguir sumando productores asesores de seguros y fortalecer el vínculo con aquellos que ya nos representan en cada rincón del país. A través de ellos podemos crecer exponencialmente, como lo venimos haciendo en los últimos años”, enfatiza el ejecutivo.

En Aseguradores de Cauciones esperan poder crecer por encima de la inflación y entre los negocios que van a motorizar ese crecimiento, De Vedia destaca las garantías contractuales, apuntando a que la obra privada se expanda de la mano de grandes obras que tengan varios contratistas y necesiten de los seguros de caución para llevarlos adelante.

Por otra parte, el ejecutivo asegura que seguirán apostando a las pymes que demandan seguros de caución para sus negocios, así como las garantías judiciales que tienen potencial de crecimiento durante este año.

“Tenemos gran expertise en el tema, con un equipo exclusivo de abogados que analizan las garantías y conocen los tiempos procesales en que se necesitan. Es un ámbito en el que, a pesar del contexto, hay espacio para el crecimiento en un producto que puede serle muy útil a las empresas y particulares para garantizar obligaciones procesales con un seguro de caución, que además no inmoviliza sus bienes y su contratación es simple”, explica. Por su parte, Prebisch agrega que seguirán trabajando en endosos de ajuste de suma asegurada para las obras privadas, un esquema que les permite ir actualizando las sumas aseguradas y cubrir la gran preocupación que tienen los asegurados en este contexto inflacionario. La opción ya está disponible para su gestión y pedido desde la plataforma de la compañía. “Estamos trabajando también en un servicio para que las pymes puedan solicitar ágilmente sus seguros de caución, con la rapidez necesaria para calificarlas, otorgarles una línea de garantías y que puedan pedir las pólizas que necesiten. Esto estará apalancado en nuestro scoring de calificación y les servirá también a los PAS para calificar a sus propios clientes”, agrega Prebisch. Nimo enfatiza que en su compañía no van a resignar su superávit técnico ni su ratios de gestión balanceadas, en pos de correr

JUAN MARTÍN DEVOTO

ANTONIO DE VEDIA

HERNÁN PREBISCH

SEBASTIÁN GUERRERO

una carrera contra la inflación. En ese sentido, asegura: “Intentaremos, al menos, mantener nuestra posición de liderazgo en valores corrientes, aunque el foco estará en continuar incrementando la solvencia de nuestra aseguradora como respuesta a todos los beneficiarios que confían en la protección de nuestras garantías”. Entre los negocios que van a motorizar el ramo, Nimo apuesta a los sectores energéticos y de minería que vendrán de la mano del privado.

“El interés por el litio, el llamado “oro blanco” está seduciendo a la inversión internacional, con gran movimiento en provincias que empiezan a habilitar esta actividad que aún tiene mucho para dar. Las energías convencionales también viven una etapa

12

de auge, con buenos precios internacionales y un escenario global inestable que beneficia a la región, hoy lejana a los principales focos de conflicto mundial”, apunta.

Mientras que la industria alimenticia y del conocimiento, sectores que son menos demandantes de cauciones, serán, no obstante, otros bastiones que empujarán en el corto plazo.

Los sectores que prometen

Para Urtubey será difícil crecer en la primera mitad del año y habrá que estar atentos a cómo evoluciona la macroeconomía y, en base a eso, cómo reaccionan la obra pública y privada, y si se generan mayores necesidades de exportaciones e importaciones. “Hay cinco sectores claves sobre los que vamos a trabajar, el energético, el minero, el turismo, agroindustria y tecnológico, porque ahí van a estar las oportunidades”, manifiesta. A su turno, Córdoba destaca que, en medio de este contexto, es una tranquilidad la normalización de la situación de demora en el pago a los reaseguradores que vivieron en el último año debido a la falta de acceso al MULC (mercado único y libre de cambios). Y esperan que cuando se reactiven las operaciones de importación y exportación, la industria automotriz genere mayor movimiento en las garantías aduaneras, al igual que la libre comercialización impulsada por el Gobierno dará empuje al comercio exterior. “En este sentido, es probable que aumenten las importaciones, por ejemplo, en el agro, luego de la gran sequía, se esperan números récord con importaciones temporales relacionadas con la soja. La demanda de los seguros de alquiler para vivienda creció consistentemente, cada vez hay mayor Av 20x15.pdf 1 4/5/24 6:09 PM

aceptación por parte del mercado inmobiliario a elegir este producto para sus contratos, dada la existencia de una demanda insatisfecha”, añade Guerrero. Aunque no piensan desarrollar nuevos productos por el momento, van a impulsar los seguros de alquiler. Mientras que, internamente, van a capacitar a sus recursos con un programa anual que ofrece cursos y talleres, y generar acciones para apuntalar el área de cobranzas.

En ese sentido, en el último año han llevado un plan de mejora continua basado en una mejor captación y almacenamiento de la información; estandarización de reportes que faciliten la toma de decisiones; la implementación de estrategias de recupero a medida de los clientes; la centralización de imputaciones para unificar criterios y reducir tiempos operativos, y la reevaluación de las funcionalidades y medios de pago disponibles en la web. “Esta gestión no es un tema menor, dado que nos ubica entre las compañías con un menor ratio de morosidad del mercado”, añade Guerrero.

La compañía estará presente en la Asamblea de la Asociación Panamericana de Fianzas (APF PASA), del 21 al 24 de abril en Bogotá, Colombia, con la expectativa de reencontrarse con los reaseguradores que los acompañan desde hace años.

“Luego de regularizar el pago de las primas adeudadas en el exterior con plazo de un año, que mantuvo en vilo tanto a reaseguradores como a compañías argentinas, nos tranquiliza encontrarnos bajo este nuevo escenario. Revisaremos temas técnicos que nos permitan estar actualizados y conocer las experiencias de otras compañías en el mundo, nutriéndonos de conocimiento y herramientas innovadoras”, resume Guerrero.

13

Seguros

“Nuestro reto es trabajar para la rentabilidad del ramo”

Entrevista con Alicia Salas Abad, presidente de APF PASA, quien comenta qué incluirá en su temario el panorama económico global, la siniestralidad en América Latina para el seguro de crédito y la inteligencia artificial en las fianzas.

Del 21 al 24 de abril se celebrará en Bogotá, Colombia, la XXXV Asamblea General de la Asociación Panamericana de Fianzas (APF, o PASA según sus siglas en inglés). La presidenta de la reunión es la venezolana Alicia Salas Abad, quien en diálogo con NBS contó cuáles serán los ejes principales de este encuentro. “Nuestro objetivo es reunir nuevamente a nuestros miembros para intercambiar opiniones sobre lo que acontece actualmente en materia de fianzas y seguros de crédito”, sostuvo. Parte del temario de la asamblea incluye “el panorama económico global, las realidades del mercado asegurador colombiano, la siniestralidad en América Latina para el seguro de crédito y la inteligencia artificial en las fianzas y sus riesgos”. Además, en Bogotá se presentarán los avances en cuanto a las relaciones institucionales con ALASECE (Asociación Latinoamericana de Seguro de Crédito) e ICISA (International Credit Insurance and Surety Association). También presentarán los avances que han tenido en materia de planificación estratégica, la cual se encuentra en la etapa de desarrollo y es uno de los grandes retos de este período 2023-2025.

—¿Cuál considera que es el principal desafío que enfrenta el sector de fianzas y cauciones en la región?

—En un panorama geopolítico tan complicado en la región, y de hecho en el mundo, el reto de nuestros mercados es trabajar para lograr mantener la rentabilidad del ramo, que se ha visto afectada por un incremento de la siniestralidad, aunque también se ha producido un crecimiento en las primas. A pesar de que los proyectos hoy en día son de gran envergadura, muchos factores confluyen para causar cierta ralentización en el mercado con relación al período entre 2022

ALICIA SALAS ABAD

y 2023. En nuestra opinión, esto tiene que ver con el impacto en la economía mundial, cuyos índices decrecieron debido a altas tasas de interés, tensiones geopolíticas, inflación, deudas de los países, políticas monetarias, crisis energética, desastres naturales (a pesar de haber disminuido en el 2023, todavía se están produciendo pagos de los acaecidos en el 2022).

—¿Qué pasa con la siniestralidad?

—Según las estadísticas de Latino Insurance para Latinoamérica, la siniestralidad bruta en el ramo de fianzas del año 2023 subió con relación al 2022 en un 5% y llegó al 30%. Por otra parte, las primas del 2022 fueron de 2.866.208 dólares frente a 3.270.201 dólares del año 2023, pero el porcentaje de crecimiento del período entre 2021 y 2022 fue de 19%, mientras que el de 2022 y 2023 alcanzó el 14%. Las fianzas sobre el total de primas del mercado de seguros en Latinoamérica representan el 1,63%, con apenas 0,13% de crecimiento desde el 2014.

—¿En qué países de la región y en qué áreas de la economía ve mayores posibilidades de desarrollo de este segmento?

—Veo mayores posibilidades de desarrollo en Brasil, en las áreas de ferrocarril, metro, carreteras, electricidad, gas. En México, en los sectores de infraestructura, manufactura, energía limpia, automotriz, petróleo y gas. En Chile, en las áreas de aeropuerto, embalse, vialidad, minería, agrícola, pesquero, energía limpia. En Colombia, en los sectores de petróleo, minería, servicios, rehabilitaciones de aeropuertos, vías. Las fianzas y el seguro de crédito podrían verse favorecidos. Obviamente todo esto siempre depende de cómo se desenvuelvan los factores de la economía, la política y las decisiones de los Estados, que pueden ser volátiles en nuestra región.

14

IMPULSANDO LA COLABORACIÓN Y LA INNOVACIÓN en la industria aseguradora

La primera comunidad insurtech impulsada desde Miami plantea los desafíos que enfrenta el sector en el cambiante escenario de la tecnología y los seguros.

El año 2024 representa un hito significativo para MIA Hub, la primera comunidad insurtech impulsada desde Miami. En su búsqueda constante de ofrecer valor a sus miembros y promover la innovación y la expansión en la industria, MIA Hub ha lanzado una propuesta renovada que abarca una amplia gama de actividades y oportunidades para sus socios, teniendo en cuenta las oportunidades, las tendencias y estrategias observadas para 2024 y 2025. Es esencial comprender qué soluciones específicas aportan las insurtechs a la industria, más allá de, simplemente, ofrecer un producto mínimo viable. La integración de las insurtechs en el ecosistema asegurador desde el principio es crucial, porque adopta un enfoque colaborativo.

Las áreas de distribución y gestión de siniestros han mostrado éxito, pero queda trabajo por hacer en mejorar la experiencia del cliente y existe una gran oportunidad en el área de suscripción. Es fundamental que las startups se posicionen como creadoras de valor agregado, mientras que las aseguradoras deben tener una comprensión clara de las necesidades para garantizar un diálogo estratégico efectivo. La escalabilidad es crucial para la sostenibilidad del negocio startup, ya sea a través de la regionalización o la globalización.

Innovación y colaboración: pilares fundamentales

En el corazón de la misión de MIA Hub se encuentran la innovación, la colaboración y la aceleración comercial. A través de sus actividades y programas, el hub busca nutrir y escalar la comunidad local de insurtech, fomentar la colaboración entre los participantes y promover propuestas innovadoras de negocios que mejoren la cadena de valor de los seguros y la desarrollen exponencialmente.

MIA Hub apoya y colabora en el softlanding en Miami como base para la expansión regional en América Latina, Estados Unidos, Iberia y otras regiones del mundo.

Además, MIA Hub se esfuerza por expandir el ecosistema insurtech, conectando con otras industrias afines, como fintech, regtech, proptech, agritech, healthtech o legaltech, así como con el mundo académico, las instituciones internacionales y los inversores.

Para ello, ya están trabajando en un Immersion Week en Miami para cerrar la brecha cultural entre startups y aseguradoras para ver lo que importa para cada una pero, al mismo tiempo, como se complementan con dinámicas de trabajo muy interesantes para acercar a ambas.

16

REPORTE ASEGURADOR

Perspectivas de los fundadores

Gabriela Rozier, general manager de MIA Hub, comparte su visión sobre el papel del hub en el panorama insurtech: “MIA Hub ha sido creado para ser el lugar de referencia para la comunidad insurtech con proyección global, al proporcionar acceso a capital intelectual, inversores y socios de negocio, ademas de beneficios para un softlanding, de manera que Miami sea un trampolín para hacer negocios en América Latina, Estados Unidos y el resto del mundo”.

Una de las iniciativas destacadas de MIA Hub es el acuerdo con Insurtech Bridge, diseñado para facilitar la expansión por la península ibérica. Este programa ofrece un acompañamiento estratégico a los miembros interesados en ingresar a mercados clave, como España y Portugal y así hacer pie en Europa.

Con acuerdos establecidos con especialistas en startups, asesoramiento fiscal y contable, gestión de visados de inversión, así como softlanding estratégico, Insurtech Bridge brinda un apoyo integral para aquellos que buscan ampliar su presencia en nuevos mercados, afines culturalmente a América Latina, con gran potencial de negocios.

Miembros fundadores y alianzas estratégicas

Entre los miembros fundadores de MIA Hub se encuentran instituciones de renombre en la comunidad insurtech de Miami, como 123seguro, Acto, BMS, Liberty Specialty Markets, Marsh Mclennan, Relm, Seguros Sura, Insurtech y Vivawell. Estas asociaciones estratégicas refuerzan el compromiso de MIA Hub con la excelencia y el crecimiento sostenido en la industria aseguradora.

En resumen, MIA Hub se presenta como un actor clave en la transformación y el avance de la industria aseguradora. Con su renovada propuesta para el año 2024, el hub está impulsando la innovación, fomentando la colaboración y facilitando la expansión regional para sus miembros.

En un mundo cada vez más digitalizado y competitivo, MIA Hub emerge como un catalizador de cambio y un punto de referencia para aquellos que buscan liderar la próxima ola de innovación en seguros.

Por Gabriela Rozier, manager MIA Hub

Por Gabriela Rozier, manager MIA Hub

Nuevas cobertura de seguros y teleasistencia PARA ADULTOS MAYORES

Según datos de la Organización Mundial de la Salud (OMS), el promedio global de expectativa de vida creció 5,5 años desde el inicio de este siglo. Mientras que un informe de la Organización Internacional del Trabajo (OIT) anticipa que en 2050 una de cada cuatro personas en el mundo tendrá más de 60 años.

Si bien el envejecimiento de la población es un problema global, en términos de los desafíos que plantea a los sistemas previsionales en los distintos países, las dificultades se amplifican en aquellos más pobres, como Argentina, donde los adultos mayores tienen un acceso a la salud y el cuidado cada vez más precarizado.

Mientras que en Argentina el actual Gobierno busca avanzar en una reforma previsional, que seguramente traerá cambios en el sistema, y el Estado retrocede en el avance de políticas públicas que contemplen tareas de cuidado, crecen algunas iniciativas del sector privado destinadas a brindar protección a la población de adultos mayores y dar soporte a las familias para mejorar su cuidado y calidad de vida. Estas coberturas, ofrecidas mayormente por compañías de seguros, son en muchos casos una alternativa frente al altísimo costo que reviste la contratación de una persona que se dedique al cuidado 24 × 7

18

en el hogar, o la dificultad para pagar la estadía en una residencia de descanso.

Además de brindar asistencia ante una necesidad vinculada con la salud, estas coberturas ofrecen soluciones para la vida cotidiana y, en algunos casos pueden dar asesoramiento profesional para adaptar espacios físicos para limitar la ocurrencia de accidentes.

¿Qué cuidados demanda un adulto mayor?

Para Adriana Reinaldo, gerente de Producto Vida, Salud y Accidentes

Personales de La Caja, las necesidades de los adultos mayores están relacionadas, principalmente, con el deterioro de su salud y la dificultad para resolver las tareas del día a día, como salir a la calle a hacer compras, realizar los quehaceres domésticos, hacer trámites o usar tecnología.

En ese sentido, añade que en La Caja decidieron salir en su momento con una cobertura específica para dar respuesta a las necesidades de un sector habitualmente desatendido en lo que respecta a los seguros de personas: “Realizamos un estudio relativo a las preocupaciones de este segmento etario y, en respuesta, surge nuestra cobertura de cuidados mayores. Con este producto buscamos cumplir nuestra misión de ser socios de por vida de nuestros asegurados”.

En el mismo sentido, Martín Ferrari, CEO de 123Seguro opina que, más allá de las emergencias médicas, entre las principales preocupaciones de los adultos mayores destacan la soledad, el aislamiento y la adaptación tecnológica.

“La teleasistencia surgió en Europa como una respuesta a la necesidad de brindar apoyo a familias, cuyos seres queridos mayores quedaban solos debido a la migración de los hijos a las grandes ciudades. La evolución de este concepto dio paso a una gama más amplia de servicios, que incluyen llamadas de seguimiento, acompañamiento telefónico, asistencia en la gestión de turnos médicos y recordatorios de medicación”, explica.

Y agrega que, sin embargo, la introducción de la tecnología en este contexto puede representar una barrera para algunos adultos mayores que pueden tener dificultades para adaptarse a los nuevos sistemas y dispositivos.

“Por lo tanto, es crucial abordar estas dificultades con soluciones accesibles y proporcionar el apoyo necesario para garantizar que todos los adultos mayores puedan beneficiarse plenamente de los servicios de teleasistencia”, enfatiza Ferrari.

Según datos del INDEC, compartidos por la compañía en Argentina, hay seis millones de adultos mayores de más de sesenta años, muchos de los cuales viven solos, en gran parte debido a la viudez. El 18,4% del total de las mujeres del país tiene 60 años y mientras que la cantidad de varones de esta edad alcanza el 14,6%, al 2023.

Seguros

Estas coberturas, ofrecidas mayormente por compañías de seguros, son en muchos casos una alternativa frente al altísimo costo que reviste la contratación de una persona que se dedique al cuidado 24 × 7 en el hogar, o la dificultad para pagar la estadía en una residencia de descanso.

El aumento global de la esperanza de vida plantea desafíos sin precedentes en el cuidado de los adultos mayores, especialmente en países como Argentina, donde el sistema previsional está en crisis.

19

MARTÍN FERRARI

ADRIANA REINALDO

“La teleasistencia surgió en Europa como una respuesta a la necesidad de brindar apoyo a familias, cuyos seres queridos mayores quedaban solos debido a la migración de los hijos a las grandes ciudades. La evolución de este concepto dio paso a una gama más amplia de servicios, que incluyen llamadas de seguimiento, acompañamiento telefónico, asistencia en la gestión de turnos médicos y recordatorios de medicación”, explica.

Con el foco en los adultos mayores

La Caja tiene una cobertura específica, Adultos Mayores, que tiene el objetivo de acompañar y proteger a personas de la tercera edad ante el primer diagnóstico de patologías neurológicas, como Alzheimer, esclerosis múltiple y Parkinson. Además, contempla el pago de la suma asegurada en caso de prescripción de prótesis internas y externas (traumatología y ortopedia, prótesis cardiovasculares, neuroquirúrgicas, auditivas y oculares), así como en accidentes o lesiones que puedan provocar fracturas óseas, como cráneo, cadera, pierna, brazo y hombro, entre otras.

La cobertura de La Caja brinda acceso a diversos servicios, como descuentos en farmacias, delivery de medicamentos y supermercado, enfermero a domicilio, asistencia en el hogar y asesoramiento legal, entre otros.

Pueden acceder a este seguro personas de entre 50 y 75 años al momento de contratación con la posibilidad de optar entre tres planes según sus posibilidades económicas, por una valor mensual de 500, 1.000 o 1.600 pesos de acuerdo con la suma asegurada, que va de 150.000, 300.000 y 500.000 pesos, respectivamente.

El precio se mantiene fijo durante el año de la

póliza y sólo sufre modificaciones si la persona asegurada aumenta la suma asegurada. “El seguro de adultos mayores es uno de nuestros productos de crecimiento incipiente y en el que vemos un sólido potencial. Además, como sabemos que no existe un único tipo de adulto, ofrecemos seguros que resguarden la vida y sus bienes según su estilo de vida”, explica Reinaldo.

En enero, 123Seguro incluyó en su portfolio el servicio de teleasistencia de Cruz Roja, una cobertura diseñada para acompañar a las personas adultas mayores, pero que también puede adaptarse a otros grupos de la población que requieran acompañamiento diario.

Pueden beneficiarse de este servicio adultos mayores personas con dependencia leve a moderada, pacientes con enfermedades crónicas, en recuperación, en riesgo de caídas, con discapacidades, que vivan en zonas aisladas o experimentan soledad, así como familiares y cuidadores. La adhesión al servicio proporciona acompañamiento personalizado las 24 horas, respuesta inmediata ante emergencias, seguimientos mensuales, recordatorio de turnos y medicamentos, seguridad, ubicación por GPS y cobertura nacional, entre otros.

Las opciones

Los usuarios pueden optar entre tres planes: el básico, que incluye app, botón de pánico, aviso a contactos por emergencia, botón “estoy bien” y geolocalización; el plus, que incluye los beneficios del plan básico y añade protocolo de ausencia, pulsera o colgante con botón de pánico, llamado de cortesía, recordatorio de medicación y campaña de prevención; y un plan premium que incluye las prestaciones del plus y añade videollamada con el centro de teleasistencia y a una app de la familia. Los planes parten desde los $12.000 mensuales.

“Estamos en una fase de descubrimiento y educación por parte de la población. Somos los primeros en impulsar la distribución de este servicio en Argentina y ya recibimos cientos de solicitudes diarias pidiendo más información. Sabemos que se trata de un camino de mediano plazo, y que la necesidad y el interés van incrementándose a través de los años hasta comenzar a ver índices de penetración similares a los europeos, que rozan el 7%”, explica Ferrari.

El CEO de 123Seguro destaca la necesidad de hacer foco también en las necesidades emocionales y sociales de las personas mayores, por eso ofrece un acompañamiento que va más allá de la respuesta a emergencias médicas.

“Sabemos que, en la mayoría de los casos, los usuarios buscan superar el aislamiento de una manera más humana y reconfortante, buscan mantener un vínculo seguro y confiable con su entorno. Por lo tanto, nuestra decisión de ofrecer esta cobertura se basa en la necesidad de proporcionar un apoyo integral y humanizado a una población creciente que merece cuidado y atención adecuados en todas las etapas de su vida”, finalizó.

20

El bitcoin marca récords y capta a más inversores

Las compras ya llegan a USD 3.000 millones y aumenta el interés de las instituciones para posicionarse en esta criptomoneda.

22

LUCA PAGANO MAXIMILIANO DONZELLI

En febrero y marzo, bitcoin (BTC) alcanzó su máximo histórico: superó el nivel récord de 2021. La mayor moneda digital del mundo trepó a 73.781 dólares. Hace casi dos años y medio, el 10 de noviembre de 2021, había anotado la cotización más elevada de la historia, en 68.991 dólares.

A partir de este alza, se registra un récord de compras que superan los 3.000 millones de dólares, lo que evidencia un interés masivo de inversores institucionales y minoristas por igual. Este incremento en la demanda refleja que la criptomoneda se perfila como un activo legítimo para diversificar carteras.

Luego del crypto crash de 2022, las principales criptomonedas recuperaron paulatinamente su valor. BTC recobró a principios de 2023 el 22% del precio que había perdido en noviembre de 2022. Y en los últimos meses, su repunte se vio impulsado por la aprobación por parte de los reguladores estadounidenses de los fondos cotizados (ETF) en Bolsa vinculados al activo digital, lo que creó una rampa de acceso para que inversores más tradicionales lo incorporen a sus portafolios.

En la bolsa local, se pueden comprar, con pesos, certificados de depósito argentinos (Cedear), respaldados en acciones de empresas extranjeras que cotizan en dólares en Wall Street. Algunas de esas compañías fueron las elegidas del público inversor en las últimas semanas, ya que la evolución de sus cotizaciones estuvo ligada al ascenso de BTC. “En este escenario de expectativa para el mercado bursátil, algunos Cedear se destacaron sobre el resto. Los que mejor rendimiento tuvieron son los de empresas tecnológicas y de la industria de las criptomonedas. En este caso, la suba de BTC, que se disparó más de un 40% en febrero, tuvo que ver con el buen desempeño de algunos de estos Cedear”, explicó Maximiliano Donzelli, head of Research de IOL (InvertirOnline).

El próximo halving

Este mes tendrá lugar un nuevo halving. Si bien no hay una fecha precisa, se prevé que el evento, que sucede cada cuatro años aproximadamente y disminuirá la emisión de la criptomoneda a la mitad, tendrá lugar entre el 18 y el 21 de abril, aunque podría adelantarse o atrasarse. La estimación se basa en que el acontecimiento sucede cada 240.000 bloques minados. “A diferencia de otras criptomonedas, que se emiten cada vez más y pierden su valor, no hay emisión ilimitada de BTC. Luego del halving habrá en total 21 millones de BTC. De ellos, el 93% ya está

en circulación. Poco más del 6% restante se emitirá lentamente en los próximos 80 años”, detalló Ignacio Giménez, director de negocios de Lemon.

“Cada halving contribuye a que BTC sea más escaso. En la escasez, encontramos una de las razones por las que tiene valor”, señaló, por su parte, Matías Bari, CEO de Satoshi Tango. “Este instrumento reduce a la mitad la oferta, mientras que la demanda aumenta, como se ve a lo largo de los años. BTC es deflacionario, porque su emisión es limitada y se reduce a la mitad aproximadamente cada cuatro años”, agregó.

¿Cómo fue la cotización luego de los tres havings que hubo desde que surgió la criptomoneda? El primero fue en noviembre de 2012, cuando su precio rondaba los 12 dólares. Un año después, llegó a los 1.000. En 2016 fue el segundo, con una cotización de 670, que en julio de 2017 pasó a 2.550 y en diciembre de ese año alcanzó los 19.700. El tercero fue en mayo de 2020, cuando estaba a 8.780. En noviembre de 2021, alcanzó los 69.000, hasta llegar, días atrás, a más de 73.000.

Así, al ser finita la cantidad de BTC que existe, su valor tiende a subir. No obstante, los ejecutivos son cautos. “Si bien no podemos asegurar que su precio se elevará, las experiencias con los halvings anteriores nos llevan a suponerlo”, afirmó Bari.

Al respecto, Julián Colombo, director general de Bitso Argentina, aclaró que “no se puede prever el comportamiento del precio de BTC ni de ninguna otra moneda”. Y aseguró: “Sólo hubo tres halving en la historia, en los que se vio que el precio tiende a alcanzar mínimos antes y experimentar máximos históricos posteriormente. Pero esta vez fue diferente”.

23 Criptomoneda

IGNACIO GIMÉNEZ MATÍAS BARI JULIÁN COLOMBO

América Latina es líder en la tenencia de criptomonedas entre las mujeres en comparación con otras regiones, con un 43% de personas propietarias que se identifican como mujeres.

“El 13 de marzo, poco más de un mes antes del halving, BTC superó un nuevo máximo histórico, al cotizar a más de 73.000 dólares”, relató, y sumó que hay “un renovado interés por BTC en los usuarios de Bitso en los últimos meses, especialmente en las últimas semanas, impulsados por el próximo halving y la suba de precio”.

Radiografía cripto en la Argentina

Más de 40 millones de personas tienen criptomonedas en América Latina, lo que equivale al 88% de la población nacional, de acuerdo al informe Argentina capital crypto: estado de la industria crypto 2023. Aunque Brasil ostenta una economía más grande, la Argentina superó su valor recibido en criptomonedas desde junio de 2022 hasta julio de 2023, con un volumen total transaccionado de 85.400 millones de dólares.

En tanto, los hombres lideran la revolución cripto en la Argentina. Un relevamiento de Satoshi Tango destaca que el 70% de los inversores son varones, de los cuales un 77% tiene 36 años o más. A su vez, más del 50% de los usuarios son empleados en relación de dependencia. Además, según el sondeo, se registró un aumento de casi el 200% en el número de usuarios adultos, mayores de 55 años, que ingresaron recientemente al ecosistema. En ese sentido, la encuesta revela un aumento del 13% en la participación de jubilados comparado al año anterior. “Crece la inclusión de personas mayores: esto revela que no hay barreras”, mencionó Bari.

Y en cuanto a las zonas geográficas de mayor uso, la Ciudad Autónoma de Bue-

Confianza en el mercado

Con el crypto crash de 2022, las debilidades de las criptodivisas sin respaldo quedaron en exposición con el desplome de Terra y su hermana, Luna, que se suponían estables por su paridad con el dólar. Esto causó una caída de más de 55% en el precio de las principales criptomonedas y fue el detonante del colapso de Celsius, firma de préstamo “cripto”, que anunció la desaparición de 1.200 millones de dólares en su balance y dejó a 1,7 millones de usuarios esperando sus pagos.

Superada esa crisis, el 56% de los inversores sigue interesado en comprar criptomonedas y el 50% de ellos lo ve como una oportunidad de generar riqueza, según datos de la plataforma Zippia. En 2023, 420 millones de personas en el mundo usaron alguna criptomoneda y se espera que el mercado global de blockchain alcance los 67.400 millones de dólares en 2026.

En ese sentido, la transparencia en el funcionamiento y la gestión de los fondos es clave para mantener la confianza. Lemon publica, desde hace más de un año, un documento semanal que permite verificar su solvencia, un proyecto de código abierto y público. Esta práctica se inició en noviembre de 2022, cuando la empresa lanzó la “prueba de reservas” en tiempo real con el objetivo impulsar la transparencia y permitirle al usuario controlar la ubicación y el volumen de las reservas que Lemon custodia en nombre de él.

El documento semanal añadió también una “prueba de pasivos” basada en criptografía, que consolida la sumatoria de los fondos (activos y pasivos) de los usuarios de la plataforma, sin exponer su identidad. Esto se tradujo en un encaje mayor al 100%, algo inédito en la mayoría de los bancos.

Actualmente, es el único exchange en América Latina en disponibilizar una prueba de solvencia para todos sus activos, verificable en tiempo real sin la necesidad de confiar en intermediarios (auditorías externas y contadores) o la misma compañía.

24

nos Aires y la Provincia de Buenos Aires lideran la adopción de criptomonedas, con el 60% de las operaciones. También crecieron Santa Fe, Córdoba y Mendoza.

Sobre la diversificación de la cartera, la encuesta refleja que el portafolio de inversores “cripto” argentinos incluye plazos fijos, Cedear y fondos comunes de inversión, entre otros activos. En promedio, los usuarios destinan entre el 1% y el 20% a las criptomonedas, ya sea como inversión a largo plazo o como protección contra la inflación.

A su vez, las criptomonedas se convirtieron en una alternativa elegida por las mujeres: según un informe de eToro, ya son la segunda clase de activos más poseída por ellas, después del efectivo. Además, América Latina es líder en la tenencia de criptomonedas entre las mujeres en comparación con otras regiones, con un 43% de personas propietarias que se identifican como mujeres.

Entrada de inversores institucionales

El comienzo de 2024 marcó un momento crucial para el sector, no sólo por el crecimiento exponencial del mercado, sino también por la entrada en escena de las instituciones financieras.

“Desde la salida del BTC ETF a inicio de año, las reglas de juego cambiaron para mejor, desde una mirada global. Como señaló el CEO de Grayscale, Michael Sonnenshein, esto va a desbloquear la oportunidad para una parte de la comunidad inversora que, para bien o para mal, ha estado excluida de tener exposición a bitcoin en su cartera”, referenció Luca

Pagano, CEO de Moony App.

“La adquisición de BTC a través de ETF alcanzó niveles sin precedentes. Entre las razones por las que instituciones están adoptando criptomonedas están la diversificación —activos con baja correlación con las inversiones tradicionales, lo que permite ampliar carteras y reducir el riesgo—, protección contra la inflación —BTC, por su diseño, es un bien escaso y deflacionario, dado que su emisión se reduce cada cuatro años— y las oportunidades disponibles —el mercado aún está en desarrollo, lo que presenta distintas opciones—”, enumeró.

Además, el ejecutivo añadió entre las causas del boom la innovación —la tecnología blockchain tiene el potencial de revolucionar el sistema financiero, y las instituciones no quieren quedarse atrás en esta carrera—, y el efecto de adopción en el mercado: mayor liquidez, confianza y legitimidad.

“Al acortar la brecha entre las finanzas tradicionales y el mundo descentralizado de las criptomonedas, los ETF tienen potencial de ampliar la adopción y atraer una cantidad significativa de inversión institucional. Esta evolución podría catapultar a BTC hacia una aceptación más generalizada y establecer una base sólida para el crecimiento futuro”.

“Se registra un ingreso de capitales institucionales en los Estados Unidos a partir de los ETF aprobados en enero, lo que, en el corto plazo, generó un considerable aumento del precio de BTC, que logró quebrar el precio máximo antes del halving. Su adopción masiva como la criptomoneda de mayor capitalización seguirá impulsando el precio al alza a largo plazo”, estimó Colombo.

Tokenización de activos, una oportunidad para la banca digital

26

LUIS BATTILANA

IGNACIO PLAZA

LEO ELDUAYEN

SANTIAGO DEL CARRIL

La tecnología blockchain está provocando un antes y un después en el sector financiero y América Latina se consolida como el mercado que más crece.

Un estudio realizado en los Estados Unidos por la fintech Galileo Financial Technologies arrojó que el 61% de los consumidores considera “algo o muy probable” que se cambie a un banco exclusivamente digital. Al mismo tiempo, el informe reveló que, a pesar de seguir eligiendo a uno tradicional como principal proveedor, usuarios de todas las generaciones están utilizando las nuevas herramientas financieras más que nunca y para más propósitos.

Otro dato que sacó a la luz esta investigación es que casi la mitad de los encuestados dijo que, probablemente, utilizaría servicios ofrecidos a través de empresas no financieras, tales como proveedores de streaming (48%), Internet (48%), empleadores (47%) y minoristas (46%).

En este nuevo enfoque, la personalización es la tendencia que marca el rumbo del sector. Y, si bien los bancos digitales tomaron la delantera capitalizando las preferencias cambiantes de los clientes millennials y la generación Z, la banca tradicional busca competir y sumarse a este cambio.

Un informe de la compañia 21.co sostiene que el segmento de activos tokenizados podría llegar a los diez billones de dólares en esta década gracias a la continua adopción de esta herramienta que están realizando las entidades financieras clásicas. En tanto, según un estudio de Mastercard, en 2022 estas operaciones registraron un incremento del 19% en la región.

Oportunidad para Argentina

La Argentina cuenta con una oportunidad única para impulsar su crecimiento a través de la innovación de la mano de emprendedores que trabajan en la tokenización de activos. Este proceso toma bienes físicos o virtuales —desde commodities e inmuebles hasta contratos y obras de arte— y los transforma en representaciones digitales, gracias a la integración de tecnologías de registros distribuidos y la criptografía. La naturaleza virtual, transparente e inmutable de los tokens criptográficos los hace más eficientes que los objetos que representan a la hora de ser intercambiados, vendidos o usados como, por ejemplo, garantía para la solicitud de un crédito, entre otros casos.

Por ejemplo, el sector agropecuario produce entre 135 y 140 millones de toneladas de granos cada año, de las cuales cerca del 50% se almacenan, fundamentalmente, en silobolsas y se comercializan en un plazo de entre 90 y 180 días posteriores a su cosecha. Suponiendo un precio promedio de 300 dólares por tonelada, podrían tokenizarse granos almacenados por 21.000 millones de dólares, y eso generaría liquidez inmediata que podría usarse como respaldo en líneas de crédito comercial de corto plazo, como garantía en entidades financieras.

Tokenizar los granos de la campaña del próximo año permitiría digitalizar las 140 millones de toneladas a cosechar por el equivalente a 40.000

27 Bancos

SANTIAGO MORA

ISMAEL CARAM

Un marco regulatorio claro y flexible para esta tecnología convertiría al país en un destino atractivo para inversionistas y emprendedores, y promovería un ecosistema favorable para la creación de empresas innovadoras y generadoras de empleo.

emprendedores, y promovería un ecosistema favorable para la creación de empresas innovadoras y generadoras de empleo. También permitiría democratizar el acceso a financiamiento e inversión, de acuerdo a la Cámara.

Ángel Lombardi, CEO de Slice Token, ejemplificó el uso de la herramienta: “Tokenizamos el 30% de los premios futuros de tenistas y golfistas. Permite a los deportistas en ascenso financiar su carrera y a los consagrados generar una nueva fuente de monetización. La tokenización aporta una solución a un problema histórico del 80% de los jugadores a nivel mundial, que deben dejar su carrera por no poder financiarla”.

En tanto, Sandra Bigolin, directora financiera de Miactivo SA, tokenizadora de Neuquén, apuntó: “Nuestra visión es democratizar las inversiones en real estate, de manera fácil, trazable y segura. Innovamos en el mercado inmobiliario, al hacerlo más accesible para inversores y desarrollistas eliminamos las barreras tradicionales, educamos e informamos sobre las bondades de esta tecnología. Nuestro primer proyecto tokenizado es un barrio residencial abierto en la ciudad de Centenario y estamos próximos a cerrar otros en Capital Federal”.

millones de dólares y usarlos de colateral en préstamos que, además del canal bancario tradicional, podrían tomarse a través del mercado de capitales.

Santiago del Carril, director comercial de Agrotoken, mencionó que la rápida posibilidad de expansión de su modelo ayuda a potenciar el sector agropecuario, porque se basa en los tres granos con mayor producción a nivel global (soja, trigo y maíz) e involucra a toda la cadena de suministro del sector (productores, empresas de insumos, acopios, exportadores, semilleros, maquinarias y entidades financieras).

“La usabilidad del producto nos demuestra la fuerte adopción que están teniendo los granos digitales por parte de productores. Por eso, creemos que abrimos un camino que está generando un cambio en la región, sentamos las bases para crear un ecosistema que se basa en la tokenización de activos del mundo real”, describió. El país ya dio un paso adelante en la digitalización de inmuebles, vino, energía, contratos de alquiler, caballos de polo, gases de efecto invernadero evitados, pasajes de avión y hasta de ganancias futuras de deportistas. Pero la usabilidad y potencialidad de esta tecnología no tiene límites. “Impulsamos la tokenización de activos reales porque creemos que tiene un enorme potencial para apalancar el crecimiento y generar nuevos modelos de negocio a emprendedores en la Argentina”, señaló Ignacio Plaza, presidente de la Cámara Argentina Fintech.

Un marco regulatorio claro y flexible para esta tecnología convertiría al país en un destino atractivo para inversionistas y

Por su parte, Sebastián Heredia Querro, cofounder & co-CEO de Wootic, contó su experiencia: “Combinamos el derecho, las finanzas corporativas y la tecnología para acompañar a empresas y a gobiernos en proyectos de tokenización de activos y procesos jurídicos. Operamos en sectores como el agrobusiness, la minería, los deportes, la música, los videojuegos, los mercados voluntarios de carbono, el real estate, el cáñamo industrial y el cannabis medicinal, entre otros”.

El potencial de los tokens digitales

Más de 3.000 millones de personas en el mundo utilizan la banca online. Al respecto, Santiago Mora, socio de GPG Advisory Partners, afirmó que “el potencial es inconmensurable”. Y subrayó: “Si bien ya existen casos de uso interesantes, en el país el marco jurídico no permite el pleno desarrollo. Es necesario promover reformas específicas, pero es importante dejar establecido que de nada sirve regular por regular”. Tras lo que agregó: “Una mala regulación puede empeorar sustancialmente la situación y significar un retroceso. Cualquier iniciativa regulatoria tiene que ser pensada y consensuada entre todos los sectores interesados”.

En tanto, Ismael Caram, gerente de Criypto & Activos Digitales de Matba Rofex, opinó: “El position paper que elaboró la Cámara establece una hoja de ruta y representa un llamado a la acción. Destaca la importancia de actualizar el marco regulatorio para permitir la creación, tanto de security tokens, como de infraestructuras de mercado de valores basadas en cadenas de bloques y contratos inteligentes que contribuyan a materializar las ventajas que ofrece la tokenización”.

El usuario, en el centro

Para Luis Battilana, country manager de Baufest México y director general de Servicios para la Industria Financiera de Baufest Latam, actualmente se buscan modelos de negocio innovadores a través de servicios financieros más ágiles, accesibles y centrados en el cliente, lo que, sumado a las mayores expectativas de los consumidores, ayuda a los players el sector a posicionarse fuertemente en el mercado.

“Con propuestas novedosas, las nuevas formas en que ofrecen valor a los consumidores y las maneras en que monetizan los servicios anticipan cómo será el futuro de la banca, que hoy tiene la oportunidad de hacer que estas innovaciones sean,

28

especialmente, una fuente de fortaleza, más que un reto o una amenaza para su supervivencia”, señaló.

Al respecto, el ejecutivo mencionó que entre los elementos más relevantes con los que cuentan estos modelos de negocio de banca digital, se destaca la posibilidad de que los usuarios se involucren más y soliciten productos financieros adicionales.

“De esta forma aumentan exponencialmente los ingresos por cliente”, argumentó Battilana.

“Además, los nuevos jugadores de la banca están cambiando la forma en que los servicios financieros se integran en la vida diaria de las personas, enfocándose en la experiencia del consumidor y esforzándose por simplificar tanto el recorrido del usuario como las características del producto o servicio”, resaltó.

Para cumplir con este objetivo, entre las innovaciones aplicadas se encuentran las finanzas embebidas. “Se definen como la integración de servicios financieros —como préstamos, procesamiento de pagos o seguros— en las infraestructuras de empresas no financieras que eliminan la dependencia de las instituciones bancarias tradicionales”, explicó el ejecutivo.

“En segundo lugar, sobresalen las prácticas de banca abierta, que proporcionan a proveedores externos de servicios financieros acceso abierto a datos de transacciones y de bancos e instituciones financieras no bancarias, lo hacen mediante interfaces de programación de aplicaciones (API)”, describió Battilana. Este modelo tiene potencial para crear un ecosistema más competitivo y centrado en el cliente, porque puede dar lugar, a su vez, a esquemas como el de la banca como servicio (BaaS), que permite que fintech y otras entidades se asocien con bancos tradicionales para acceder a su infraestructura y brindar servicios, como depósitos, préstamos y pagos.

“Blockchain optimiza la seguridad y la transparencia, y habilita iniciativas relacionadas a las finanzas descentralizadas (DeFi), al mismo tiempo que la analítica permite que las entidades comprendan el comportamiento de los clientes más en profundidad, mejoren la toma de decisiones, optimicen sus estrategias de gestión de riesgos, identifiquen tendencias y oportunidades, y desarrollen predicciones más certeras”, enumeró el ejecutivo. Así, con nuevas herramientas digitales, jugadores y oportunidades que se presentan para la banca tradicional, el sector financiero se está transformando. “En Baufest, seguimos con atención esta evolución y colaboramos para que los bancos hagan la transición. Los ayudamos a utilizar las soluciones y a conocer al cliente con una profundidad mayor, de forma tal que puedan ofrecer servicios cuando lo requieran, e incluso adelantándose a sus necesidades”, explicó.

Innovaciones en blockchain

En este escenario, Koibanx espera obtener tres patentes internacionales para tecnología transaccional sobre blockchain aplicada al sistema financiero. “Este paso no sólo da cuenta de nuestra apuesta a la innovación y compromiso con la generación de valor para el sector, sino que también brinda la oportunidad de abrir y conquistar mercados y desarrollar nuevos modelos de negocio. De obtener estas solicitudes, alcanzaríamos un hito que, a la fecha, sólo lograron grandes players como SAP o Bank of America”, explicó Leo Elduayen, CEO y cofundador de Koibanx.

Las patentes a las que aspira la firma forman parte del portafolio de activos de propiedad intelectual que la empresa desarrolló desde sus inicios y abarcan múltiples aplicaciones de blockchain destinadas, principalmente, a la industria financiera.

Una temática para la que se solicitó protección es framework de tokenización de activos financieros amplificado, lo que facilita la tokenización de instrumentos financieros y su respectiva operación, como activos digitales sobre protocolos blockchain sin tener que dominar ni interactuar con smart contracts programming. La invención habilitaría una interfaz low-code única, auditada y testeada para masificar la adopción de dichos activos en el sistema financiero, anticipó Koibanx. Así, las patentes presentadas facilitarán y agilizarán la adopción de esta tecnología de forma integral por parte del sistema financiero latinoamericano, y permitirán nuevos casos de uso con implementaciones que transformarán la manera en la que hoy se desarrollan soluciones apalancadas en esta herramienta, adelantó Elduayen.

Las cinco claves para incentivar el cashless

El 65% de las transacciones que se realizan en la región se siguen haciendo en efectivo. El miedo y la falta de educación tecnológica son las principales razones que frenan el avance de los pagos sin contacto.

Fintech

En Latinoamérica, plata en mano mata billetera virtual. Un reciente estudio reveló que más del 65% de las transacciones que se realizan en la región se siguen haciendo en efectivo. El miedo y la falta de educación tecnológica siguen siendo las principales razones que frenan el cashless

En el marco de Más efectivo sin efectivo, una iniciativa que busca extender la inclusión financiera y el sistema de pagos digitales en Latinoamérica, la consultora IUPANA presentó El lado humano de la transición a cashless, una investigación que relevó las transacciones en comercios y compañías de servicios de la región durante 2023.

Más de la mitad de los pagos se hicieron en efectivo. La investigación incluyó una serie de entrevistas cualitativas para determinar las razones e identificó cinco barreras para la adopción de pagos digitales: clientes no preparados (falta de educación digital), miedo a fraudes, costos, control fiscal y temor a perder algún aspecto de su privacidad al operar a través de una plataforma.

“Hay cinco drivers que guían tanto la adopción como la resistencia al cashless o a las transacciones sin efectivo. Y estas son el acceso, la seguridad, la alfabetización, la privacidad y la conveniencia”, asegura Katie Llanos Small, CEO y fundadora de IUPANA.

Estos elementos operan en favor o en contra de la adopción de medios de pago digitales, dependiendo de la actitud y entorno de la persona y la transacción. “Es importante conocer estos drivers, ya que, aunque la adopción de transacciones sin efectivo continúa creciendo de manera acelerada, el efectivo sigue siendo dominante en América Latina”, agrega Llanos Small.

Crece el uso de las billeteras

En la Argentina 7,5 de cada diez personas usan alguna billetera virtual. El dato se desprende del Estudio de medios de pago 2024 de la consultora Kantar. “La penetración creció en, aproximadamente, 17 puntos porcentuales con respecto a 2023, y alcanzó al 75% de los argentinos adultos”, asegura Gabriela Portantiero, directora cualitativa de la División Insights de KANTAR Argentina.

La analista explicó que, “en general, más gente tiene billetera virtual y las personas tienen más billeteras que antes, en 2024 la proporción de usuarios que posee dos billeteras o más creció a 73% (9 puntos porcentuales)”. Este crecimiento fue impulsado, principalmente, por jóvenes de 25 a 34 años, del interior del país y de niveles medios y bajos de la pirámide poblacional. “Estos segmentos aumentaron significativamente su participación en la categoría por diversos factores. Por un lado, hubo una irrupción de nuevos players y, por el otro, se activaron más promociones y beneficios en las billeteras digitales que ya existían. El dinero en cuenta y el pago de intereses es algo muy útil para no perder tanto frente a la inflación”, advierte Portantiero.

“Para desempeñar un papel significativo y relevante con soluciones cashless, hace falta entender que la transición no es lineal,” explica Tory Jackson, director de Estrategia y Desarrollo Comercial para América Latina de Galileo Financial Technologies, una empresa especializada en soluciones tecnológicas para pagos. En otras palabras, aunque los consumidores tengan instaladas apps de pagos en sus dispositivos, hay pagos que todavía prefieren hacer en efectivo.

“Aunque América Latina continúa siendo uno de los hubs más innovadores para startups y soluciones cashless, el entorno financiero, comercial, regulatorio, migratorio y de seguridad en cada país de la región es complejo y dinámico”, agrega Jackson. Para Portantiero la seguridad es un issue según tipo de segmento de usuarios. “Para un segmento más tradicional, la virtualidad aún genera dudas y riesgos. El desconocimiento sobre medidas de seguridad suma desconfianza. Frente a un incidente es complejo hacer un reclamo ante entidades virtuales que no tienen sucursales físicas; si algo pasa, ¿con quién se puede hablar? Por otra parte, el celular puede ser robado y usado”, remarca. Están los apocalípticos, pero también los integrados. “Hay un segmento más tecnológico que no tiene miedo a la virtualidad, se anima a tomar mayores riesgos en pos de mayor ganancia, depositan mayores sumas de dinero. Este segmento, además, se siente protegido con el uso de la huella dactilar de sus smartphones”, apunta Portantiero. Después de haber consolidado este segundo segmento, ahora las fintechs apuntan al primero. La empresa de soluciones de pago Paysafe realizó Lost in Transaction, una encuesta de evolución de medios de pago. “El 69% de los consumidores de Latinoamérica consideran la seguridad como el factor más importante al elegir un método de pago en línea. El 61% de los 1.000 consumidores encuestados en Argentina consideran que la autenticación biométrica hace que los pagos en línea sean más seguros y un 65% dice sentirse más cómodos usando un método de pago que no requiera que compartan sus datos financieros con los comerciantes cuando compran en línea”, indica Esteban Sarubbi, VP de Business Development, América Latina en Paysafe.

Incrementar la seguridad

En ese contexto, uno de los objetivos en la comunicación de la firma se centra en explicar sus mecanismos de seguridad. “Paysafe garantiza la seguridad de las transacciones financieras mediante el uso de tecnologías de cifrado avanzadas y estrictos controles de seguridad y monitoreo para prevenir frau-

31

Estos elementos operan en favor o en contra de la adopción de medios de pago digitales, dependiendo de la actitud y entorno de la persona y la transacción.

des. Brindamos soluciones como PagoEfectivo, que permite, por ejemplo, a los usuarios que compren online y paguen en efectivo en tiendas con un código único, eso les da tranquilidad al realizar transacciones en línea sin compartir sus datos financieros con los comerciantes”, explica Sarubbi. “Con once años de historia y un alcance de más de diez millones de usuarios, somos la prueba viviente de que los productos y servicios bien desarrollados pueden expandirse y ser exitosos sin dejar de cumplir regulaciones que protejan a sus usuarios”, afirma Sebastián Serrano, CEO y cofundador de Ripio.

Un 10% del equipo global de la billetera de criptomonedas está contratado específicamente para realizar tareas, controles y validaciones de seguridad. “Esto incluye desde un blue team que garantiza la seguridad de todos los procesos internos, hasta un red team que se esfuerza por hackearnos a diario, buscando constantemente vulnerabilidades”, detalla Serrano. En el tema costos, el CEO asegura que Ripio elimina los que dependen de la plataforma, pero como en el resto del ecosistema fintech hay algunos que no están en mano de las compañías. “Ripio ofrece una experiencia cripto simplificada, donde los usuarios pueden operar de forma multichain desde una sola app. No obstante, todas esas operaciones y transacciones generan costos de fee en esas redes de base, por lo cual los costos que tienen los usuarios para operar tienen que ver, en general, con cubrir esos costos transaccionales que son propios de la red, no de Ripio”, advierte.

Avance en la demanda

Juan Pablo Bruzzo, CEO de Moni, coincide en que la demanda por entrar a los ecosistemas de pago es cada vez mayor. “No vemos que haya resistencia, todo lo contrario. El ritmo de crecimiento de adopción y uso cotidiano de billeteras virtuales indica que los usuarios encuentran valor en la propuesta de las fintech, principalmente en relación a facilidad y experiencia de uso y el acceso a servicios y productos financieros que, a partir de la tecnología, se disponibilizan universalmente y que antes eran accesibles sólo para una porción de la población”, afirma.

La billetera apunta al segmento desatendido por el sistema bancario. “En Argentina más del 90% de las personas tienen una cuenta bancaria, el problema es que no utilizan servicios financieros básicos, como tarjeta de crédito o no pueden acceder a préstamos personales por no contar con un historial crediticio o por no calificar como sujeto de crédito según los criterios de los sistemas de scoring tradicionales que utilizan los bancos”, indica Bruzzo.