TEMA 7: FINANZAS PARA PROYECTOS DE CONSTRUCCIÓN

LA VISIÓN DEL ARQUITECTO

Administración y Gestión de Proyectos 2 2025

Departamento de Arquitectura

Universidad Rafael Landívar

Semana del 15 al 19 de septiembre

Sección Ing. Stolz

$

Cuaderno preparado por el ingeniero Luis Stolz.

“Un préstamo bancario puede ser el motor que enciende un proyecto… o la carga que lo hunde si no se gestiona bien”

“El secreto no está en cuánto te presta el banco, sino en cuánto puede tu proyecto devolver sin ahogarse.”

Opiniones de L. Stolz

En esta clase, exploraremos brevemente esa condición técnica - financiera del proyecto.”

Cuaderno preparado por el ingeniero Luis Stolz.

Contenido de tema 7 parte 2: Bancos

19 de septiembre

Financiamiento bancario y tasas bancarias. FHA

Reflexiones finales 00 Introducción Conclusiones

Estructura del capital: repaso

Estación de práctica

Préstamo bancario: ¿Cómo

Resumen del contenido

Costos financieros

lo pago? Explicar Excel. 09

Capital semilla

Financiamiento bancario

Es cuando un banco presta dinero para desarrollar un proyecto, con el compromiso de devolverlo en cuotas periódicas que incluyen capital + intereses.

Interés bancario

Es el costo de usar el dinero prestado por un banco, expresado como un porcentaje del monto del préstamo y pagado en cada cuota junto con parte del capital. (Q 12,000 al 12% anual = Q 1,440 de intereses)

01

Ejemplos

Ejemplo 1: si construir un edificio cuesta Q20 millones, y los socios solo tienen Q8 millones, el banco puede prestarles los Q12 millones faltantes.

Apalancamiento (recordatorio aplicado)

Es el efecto de multiplicar la capacidad de inversión usando deuda.

Mishkin, Frederic S. & Eakins, Stanley G. (2018). Financial Markets and Institutions. 9th ed. Boston: Pearson.

Mishkin y Eakins explican el interés como el precio del dinero en el tiempo determinado por la oferta y demanda de fondos, y expresado como porcentaje del capital prestado

Ejemplo 2: Si con Q5 millones propios logras mover un proyecto de Q15 millones porque el banco te presta Q10 millones, estás apalancado 3 a 1 (tres veces tu dinero propio).

Cuaderno preparado por el ingeniero Luis Stolz.

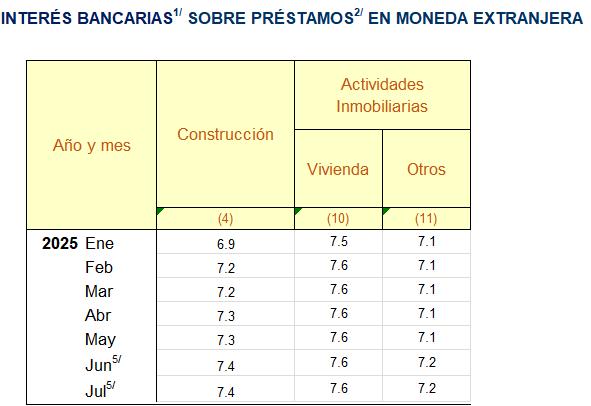

Tasas bancarias

Tasa activa promedio en quetzales: entre 12% y 15% anual (para préstamos comerciales). (Histórico 2003 - 2025)

Tasa activa en dólares: entre 7% y 10% anual (depende de la institución).

Créditos hipotecarios FHA (vivienda): tasas más bajas, entre 6% y 8% anual.

Créditos bancarios

Hipotecarios: para vivienda individual o multifamiliar.

Créditos puente: financian la construcción hasta que entren las preventas.

Líneas de crédito: capital de trabajo (ej. pagar proveedores mientras llegan desembolsos).

FUENTE: Datos actualizados a septiembre 2025. Superintendencia de Bancos. Informe Banguat junio 2025.

Ejemplos

Ejemplo 1: si construir un edificio cuesta Q20 millones, y los socios solo tienen Q8 millones, el banco puede prestarles los Q12 millones faltantes. (Se empieza a pagar el préstamo con las preventas)

Apalancamiento (recordatorio aplicado)

Es el efecto de multiplicar la capacidad de inversión usando deuda.

Ejemplo 2: Si con Q5 millones propios logras mover un proyecto de Q15 millones porque el banco te presta Q10 millones, estás apalancado 3 a 1 (tres veces tu dinero propio).

Cuaderno preparado por el ingeniero Luis Stolz.

Financiamiento con el FHA

(Instituto de Fomento de Hipotecas Aseguradas)

Institución que asegura al banco el riesgo del préstamo de vivienda.

Permite que las familias accedan a crédito con menos enganche (a veces solo el 5%).

Para desarrolladores, es atractivo porque amplía la base de clientes compradores.

01

Estación de investigación por internet / sitio del FHA / 10 minutos

Fuente: fha.gob.gt

1.Abra la página del FHA

2.Consulte Desarrolladores

3.Obtenga los aspectos más relevantes (con cifras)

4.Comentarios y conclusiones

Cuaderno preparado por el ingeniero Luis Stolz.

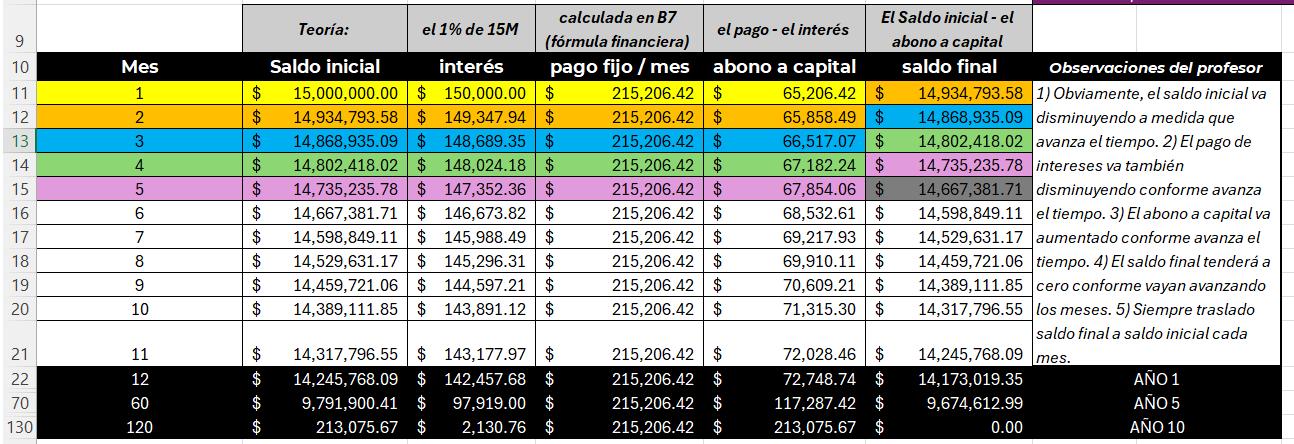

¿Cómo pago el préstamo?

(ver desde el Excel del curso)

02

Hoja estándar para cálculo de préstamos bancarios a cuota fija y tasa anual pactada sin variaciones. El ejercicio está planteado en dólares al 12% anual. Puede ser menor.

L. Stolz

Costo financiero

Son todos los gastos derivados del uso de dinero prestado para financiar un proyecto. No forman parte directa del costo de materiales o mano de obra, pero sí afectan la rentabilidad porque representan el precio de acceder al financiamiento.

Recuerden que construir con préstamo no solo significa pagar el dinero que se usó para hacer la obra, sino también todo lo que cuesta que el banco te lo preste.

Esto es: intereses, comisiones, seguros y trámites. Todo eso se llama costos financieros y es clave para que un proyecto sea viable

Ejemplo aplicado: Préstamo de Q12M

Supongamos:

Monto: Q12,000,000

Tasa: 12% anual (1% mensual)

Plazo: 10 años

Comisión de apertura: 1%

Seguro: 0.5% anual

a) Costo por intereses (primer año)

12% de 12M = Q1,440,000

b) Comisión de apertura

1% de 12M = Q120,000

c) Seguro anual

0.5% de 12M = Q60,000

d) Gastos legales y notariales

Aproximado = Q30,000

Costo financiero del primer año = Q1,650,000 (sin contar posibles moras ni ajustes de capital).

Ejemplo genérico: Los costos financieros varían de acuerdo a la institución bancaria pero está normada en las leyes tributarias de Guatemala.

CAPITAL SEMILLA

Capital propio (dinero propio o de inversionistas socios) visto el 17/09: Es el dinero que ponen los dueños o inversionistas del proyecto.

No se devuelve con intereses, pero se reparten las utilidades.

Ejemplo en clase:

04

Capital semilla es un tipo de capital propio, pero con un matiz: es el dinero que se utiliza en la etapa inicial de un proyecto (compra de terreno, licencias, estudios preliminares, planos, trámites, etc.)

Un grupo de socios tiene Q2 millones de capital propio para comenzar un proyecto de Q12M.

Deciden usar Q 1,500,000 como capital semilla

para: Comprar el terreno, Pagar estudios de impacto ambiental, Gestionar licencias. (no pagar)

Con eso logran presentar el proyecto al banco, que luego les presta Q10 millones para la construcción. Cuaderno preparado por el ingeniero Luis Stolz.

$

Estructura de capital (Revisitado)

Escenario 1 (más seguro): 50% propio y 50% banco --> menos deuda, menos presión mensual.

Escenario 2 (más arriesgado): 20% propio y 80% banco --> más deuda, más presión, pero se arriesga menos dinero propio.

Ventajas de invertir con capital propio (Equity)

No hay deuda ni intereses --> no se pagan cuotas al banco.

Mayor libertad de decisión ⟶ los socios deciden sin restricciones de prestamistas.

Menor presión financiera mensual --> se evita el riesgo de embargo o mora.

Mejor imagen de solidez --> los inversionistas muestran confianza al usar su propio dinero.

Desventajas

de invertir con capital propio (Deuda)

Mayor riesgo personal --> si el proyecto falla, la pérdida es directamente del inversionista.

Menor rentabilidad porcentual --> al no apalancarse*, la ganancia puede ser más baja en comparación con un proyecto financiado.

Limitación de recursos --> los fondos propios pueden no alcanzar para proyectos grandes.

Dificultad para diversificar --> si todo el capital se concentra en un solo proyecto, hay menos posibilidad de invertir en otros.

*”apalancarse significa usar dinero prestado (deuda) para financiar parte de un proyecto, en lugar de hacerlo únicamente con dinero propio” Nota del autor.

Cuaderno preparado por el ingeniero Luis Stolz.

$

Estación de Práctica No. 1

Trabajo en clase (30 minutos)

Ejercicio en clase:

1) Cada equipo analiza los proyectos en conjunto

Monto total del proyecto

Evalúe su estructura de capital

Determine el capital semilla

Institución bancaria más conveniente: Porcentajes y plazos

Determinar la cuota mensual (10 años de financiamiento)

Determine sus costos financieros.

Entregue en una hoja de papel su trabajo en clase.

Cuaderno preparado por el ingeniero Luis Stolz.

Puntos más importantes de la sesión de hoy

Financiamiento

bancario: Bancos del sistema, cooperativas, FHA.

Tasas bancarias y créditos. Quetzales y dólares. Más o menos riesgo.

Financiamiento con el FHA. Ventajas y desventajas.

Metodología para el cálculo del pago del préstamo bancario. Excel y datos generales.

Costo financiero. Variables que lo conforman.

Capital semilla: % del capital propio.

Cuaderno preparado por el ingeniero Luis Stolz.

Conclusiones de la plenaria general

Cuaderno preparado por el ingeniero Luis Stolz.

Reflexiones finales.

Propiedad Horizontal

Cuaderno preparado por el ingeniero Luis Stolz.

Definición:

Proyecto en propiedad horizontal

Un proyecto en propiedad horizontal es aquel en el que un inmueble (edificio, condominio o conjunto residencial) se divide en unidades privadas (apartamentos, locales, oficinas, casas) y áreas comunes (pasillos, escaleras, estacionamientos, jardines), estableciendo reglas de copropiedad y administración conjunta.

En Guatemala, estos proyectos se regulan bajo el régimen de Propiedad

Horizontal, que permite que varias personas sean dueñas de partes privadas pero compartan derechos y responsabilidades sobre las áreas comunes.

Ejemplo

Edificio de apartamentos en zona 15

Cada familia compra un apartamento (unidad privada).

Todos comparten estacionamientos, elevadores, pasillos y seguridad (áreas comunes).

Pagan una cuota de mantenimiento para servicios comunes.

Reflexión final:

“Un proyecto en propiedad horizontal es como un rompecabezas: cada quien tiene su pieza propia, pero la imagen completa solo funciona porque todos comparten y cuidan las piezas comunes.”

Cuaderno preparado por el ingeniero Luis Stolz.