Hoofdstuk 5 Betalingstechnieken in de internationale handel

Hoofdstuk

De ‘beste’ betalingstechniek voor de internationale handelsverrichtingen bestaat niet. De meest geschikte betalingstechniek bij de internationale handel wordt bepaald door diverse elementen:

– de relatie tussen de leverancier en de koper (langdurige vertrouwensrelatie met een klant versus een nieuwe klant);

– de politieke en economische situatie in het buitenland (stabiel economisch en politiek klimaat, of niet);

– de aard van de goederen (hoge waarde versus lage waarde);

– de omvang van de verrichting (grote verrichting versus kleine verrichting).

De ‘internationale overschrijving’ is de eenvoudigste en goedkoopste betalingstechniek. Hij is echter pas aan te raden als de twee partijen voldoende vertrouwen hebben in elkaar en onzekere politieke en/of economische factoren geen belemmering vormen.

Het ‘documentair krediet’ biedt de leverancier een grote mate van zekerheid. De procedure is echter complex en brengt relatief hoge kosten met zich mee.

De grootste zekerheid voor de leverancier wordt verkregen door een vooruitbetaling door de koper alvorens de goederen verzonden worden – cash in advance. Deze betalingstechniek zal uit commerciele overwegingen niet zo gemakkelijk te realiseren zijn. Kopers geven er immers de voorkeur aan, pas na de levering te betalen. Bij schaarste van het aanbod bv. kan een verkoper gebruikmaken van zijn machtspositie en voorafbetaling eisen. Bij startende handelsrelaties wordt ook vaak voorafbetaling gevraagd.

In dit hoofdstuk worden herhaaldelijk de termen ‘debiteren’ en ‘crediteren’ van een bankrekening gebruikt. Voor het begrijpen van die termen nemen we het standpunt van de bank in. Een zichtrekening van een bedrijf of van een particulier staat aan de passiefzijde van de bankbalans. Wordt in dit hoofdstuk gesproken van het debiteren van een rekening, dan wordt het tegoed van die rekening bij de bank verminderd; bij het crediteren van een rekening neemt het tegoed toe.

1 Internationale overschrijving

1.1 Omschrijving

Een veelgebruikte betalingswijze bij de internationale handel is de internationale overschrijving of de transfer. Een overschrijving is een overdracht van geld van een bankrekening naar een andere bankrekening. Gebeurt deze overdracht tussen bankrekeningen van 2 verschillende landen, dan is er sprake van een internationale overschrijving. Er moet een onderscheid gemaakt worden tussen de Europese overschrijving en de internationale overschrijving.

Eerst wordt even stilgestaan bij het begrip SEPA.

SEPA betekent Single Euro Payments Area, het gemeenschappelijk eurobetalingsgebied of de eengemaakte betaalruimte in de EU. SEPA wil één technische standaard, beter op elkaar afgestemde betalingsinfrastructuur en één Europese wetgeving voor alle nationale en internationale overschrijvingen, domiciliëringen en kaarten binnen de Europese Unie. ‘Europese overschrijvingen’ moeten even vlot en tegen hetzelfde tarief uitgevoerd worden als binnenlandse betalingen. Nu behoren 36 landen tot de SEPA-zone: de 27 EU-landen, plus Zwitserland, IJsland, Noorwegen, Liechtenstein (de vier EFTA-landen), Andorra, Gibraltar, Monaco, San Marino en het VK.

Europese overschrijving

Sinds 1 februari 2014 is de Europese overschrijving verplicht in alle SEPA-landen (de nationale overschrijving bestaat niet meer). De meeste overschrijvingen gebeuren nu elektronisch, maar wie dat wenst, kan nog een papieren overschrijvingsformulier gebruiken of werken via selfbankautomaten.

De IBAN- en BIC-code zijn bij de Europese overschrijving belangrijke begrippen

IBAN (International Bank Account Number) identificeert elke rekening, inclusief de bank en het land. Door het IBAN kunnen banken een betaling volledig automatisch verwerken. In België bestaat het IBAN uit 16 tekens (letters en/of cijfers), opgesplitst in groepen van 4 tekens gescheiden door een spatie. Voorbeeld: het IBAN van een Belgische rekening heeft als structuur BE12 1231 2345 6712.1

Het IBAN is als volgt opgebouwd:

de ISO-landencode (2 letters) van het land waar de rekening wordt gehouden (voor België is dat BE) en een controlegetal van 2 cijfers;

– het nationale rekeningnummer opgesplitst in 3 groepjes van 4 cijfers.

Het IBAN is terug te vinden op rekeninguittreksels, facturen van leveranciers, bankkaarten ...

De BIC (Bank Identifier Code) is een internationale code die de identiteit van een bank aanduidt (ook wel SWIFT-adres of SWIFT-code genoemd).2

De BIC bestaat steeds uit 8 of 11 tekens:

– een bankcode (4 tekens);

– een landcode (2 letters);

– een plaatscode (2 tekens);

– eventueel een kantoorcode van 3 tekens.

VOORBEELDEN

De BIC van BNP Paribas Fortis is GEBABEBB, van KBC is dat KREDBEBB.3

Om een correcte Europese overschrijving op te maken moeten zeker vermeld worden:

– het bedrag in euro;

– het IBAN van de opdrachtgever; – het IBAN en de naam van de begunstigde.

Voor een elektronische, Europese overschrijving worden geen kosten aangerekend. Voor manuele overschrijvingen of dringende overschrijvingen worden extra kosten aangerekend (zie tarieflijsten die beschikbaar zijn op de websites van de banken).4

1 De inhoud en de lengte van het IBAN verschilt van land tot land en bevat maximaal 34 tekens. Via de website www.iban.be kan men een oud rekeningnummer omzetten naar een IBAN.

2 SWIFT: Society for Worldwide Interbank Financial Telecommunication, een wereldwijd superbeveiligd elektronisch telecommunicatienetwerk tussen financiële instellingen om snel en accuraat betalingen en andere bankberichten uit te wisselen.

3 Vanaf 01.02.2016 moet de BIC niet langer vermeld worden voor Europese overschrijvingen (mits gebruik van een volledige IBAN). Via www.theswiftcodes.com kunnen de BIC-codes van alle banken ter wereld teruggevonden worden.

4 Zoals: https://www.ing.be/SiteCollectionDocuments/charges-international-payments-credits-transactions-012011-nl.pdf.

Illustratie 1 Werking van een Europese overschrijving

1.1.2 Internationale overschrijving

Een internationale overschrijving is een overschrijving: – in euro naar landen buiten de SEPA-zone: – in een andere munt dan de euro (vreemde valuta) naar alle landen (ook EU-landen). Het is belangrijk steeds duidelijke de munt aan te duiden waarin de betaling moet gebeuren. Daarvoor is het aan te raden steeds de internationaal overeengekomen ISO-muntcode te gebruiken (zie Illustratie 2).

Illustratie 2 ISO-muntcode en waarde van enkele valuta

Bron: NBB.be – ECB.eu

Aan een internationale overschrijving zijn hogere kosten verbonden dan aan een Europese overschrijving:

1 Betalingsprovisie

De kosten voor een betaling in euro buiten SEPA of betalingen in andere munten wordt de betalingsprovisie genoemd. Het tarief verschilt van bank tot bank en bedraagt doorgaans 0,1 % à 0,125 % van het bedrag met een minimum van circa 10 euro en een maximum van circa 150 euro (afhankelijk van de financiële instelling).

2 Bijkomende kosten

De banken rekenen bijkomende kosten aan voor een mondelinge of manuele betaling (bv. 8 euro), een opdracht per mail/fax, een dringende betaling … (tarieven zie websites van banken).

Voor de verdeling van deze kosten tussen opdrachtgever en begunstigde zijn er drie mogelijkheden:

1 SHA (shared): de kosten van de bank van de opdrachtgever worden gedragen door de opdrachtgever (koper) en de kosten van de bank in het land van de begunstigde worden gedragen door de begunstigde (verkoper) – deze optie wordt meestal toegepast;

2 OUR: alle kosten, ook die in het buitenland, worden gedragen door de opdrachtgever;

3 BEN (beneficiary): alle kosten worden gedragen door de begunstigde.

VOORBEELDEN

Een Belgische onderneming doet een elektronische overschrijving naar Italië van 15 000 euro, niet dringend.

Kosten: geen, want dit is een Europese overschrijving.

Een Belgische onderneming doet een elektronische, dringende overschrijving naar Hongkong van 19 500,00 euro. Dit is een internationale overschrijving want het is een betaling naar een land buiten de SEPA-zone.

Kosten: Betalingsprovisie 19,50 (0,1 % van 19 500,00) Prioriteitskosten 5,00 (voor dringende overschrijving – kan verschillen naargelang de bank)

24,50

Btw 21 % 5,15

Totale kosten (in België) 29,65 euro

Een Belgische onderneming doet een manuele overschrijving, niet dringend van 2 316,00 USD naar China. Dit is een internationale overschrijving want het is een betaling in een andere munt dan euro.

Kosten: Betalingsprovisie 10,00 (2 316 USD = 2 208 euro; 0,1 % x 2 208 is minder dan het minimum)

Behandelingskosten 8,00 (manuele overschrijving)

Btw 21 %

Totale kosten

1.2 Kenmerken

euro

Een internationale overschrijving is: – eenvoudig; – redelijk goedkoop, ook buiten de EU (tenzij voor kleine bedragen, omdat je meestal minimumkosten hebt); – snel (gaat steeds vaker volledig via de elektronische weg); – maar biedt weinig zekerheid aan de leverancier dat hij de betaling ook effectief krijgt, daarom moet er een zekere mate van vertrouwen bestaan tussen de koper en de verkoper dat de betaling wordt uitgevoerd na ontvangst van de factuur (tenzij een voorafbetaling is overeengekomen).

1.3 Nog enkele interessante begrippen

1.3.1

Valutadatum

Er kan een verschil zijn tussen de datum van een verrichting en de valutadatum die de bank hanteert. De verrichtingsdatum is de datum waarop een bankverrichting wordt uitgevoerd. De valutadatum van een boeking op een rekening is de datum waarop de bank het bedrag in aanmerking neemt voor de renteberekening bij een creditering (of de datum waarop het bedrag ophoudt rente op te brengen voor een debitering).

Voor elektronische verrichtingen uitgevoerd door de houder van de rekening, moet de valutadatum overeenstemmen met de werkelijke datum van de verrichting alsook voor overschrijvingen tussen twee rekeningen binnen eenzelfde instelling. Voor andere verrichtingen kan er een verschil zijn van 1 à 2 dagen tussen de valutadatum en de datum van de verrichting. Voor internationale betalingen is dat meestal nog langer (verschilt ook altijd van bank tot bank en zeker van land tot land).

1.3.2

Doorlopende opdracht

Een doorlopende opdracht is een automatische overschrijving op vaste data (elke maand, elk kwartaal, elk jaar …), van een vast bedrag, naar eenzelfde begunstigde. Dit kan gebruikt worden om periodieke betalingen te verrichten (voorbeeld: huur, afbetaling lening, abonnement …).

In het kader van SEPA is de Europese doorlopende opdracht voor binnenlandse betalingen of betalingen in euro tussen de SEPA-landen ontstaan. Voor een doorlopende opdracht in een andere munt of een doorlopende opdracht in euro buiten de SEPA moet men de internationale doorlopende opdracht gebruiken. Hoofdstuk

1.3.3

Domiciliëring

Met een domiciliëring geeft een schuldenaar de toelating aan zijn bank om bepaalde facturen of schulden (variabele bedragen, vaste of variabele data) rechtstreeks te betalen aan de leverancier. Op het moment dat een factuur wordt aangeboden bij de bank, wordt ze door de bank betaald via de zichtrekening van de schuldenaar. De schuldenaar moet zelf geen betalingsopdracht meer geven. Domiciliëringen gebeuren zeer veel voor de facturen voor elektriciteit, telefoon, water, kredietkaarten … De schuldenaar krijgt zelf steeds een dubbel van de factuur met de vermelding dat de factuur betaald werd door de financiële instelling. De schuldenaar is de enige die de juistheid van het bedrag kan controleren.

Zowel een doorlopende opdracht als een domiciliëring kan elektronisch beheerd worden en kan op elk moment opgezegd worden.

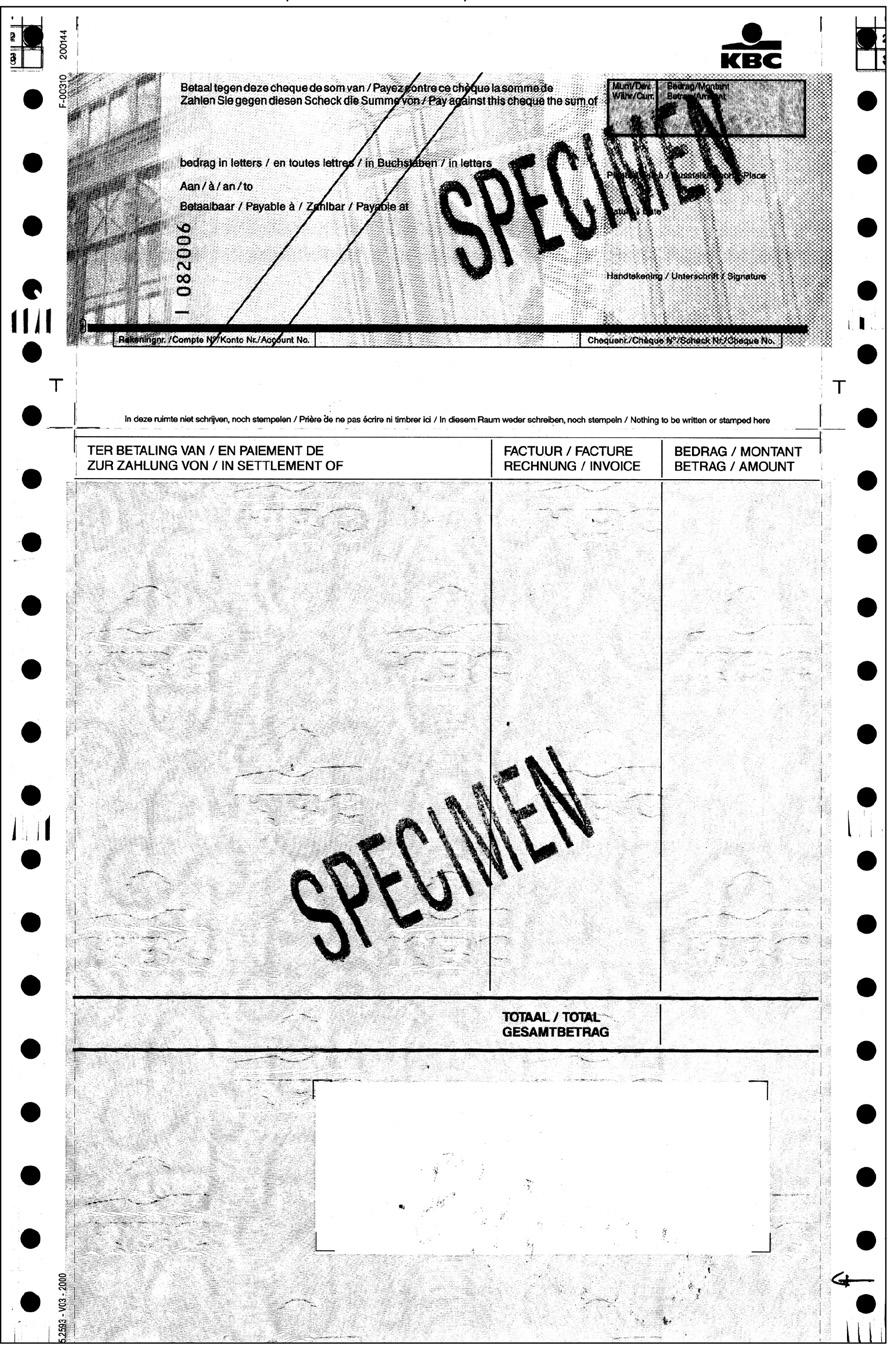

2 Cheque

Een cheque is een wettelijk betaaldocument, waarmee de rekeninghouder (trekker) de onvoorwaardelijke opdracht geeft aan de bank (betrokkene) om een bepaald bedrag op zicht te betalen aan een al of niet op de cheque genoemde begunstigde. Staat de naam van de begunstigde niet vermeld op de cheque, dan is dat een ‘cheque aan toonder’; wordt de begunstigde wel met naam vermeld dan heet dat een ‘cheque aan order’.

In België wordt de cheque niet meer gebruikt als binnenlands betaalmiddel, maar hij kan nog geregeld voorkomen bij de internationale handel. In heel wat andere landen zijn cheques wel nog belangrijke betalingsinstrumenten – bijvoorbeeld in het Verenigd Koninkrijk, de Verenigde Staten en in Frankrijk.

Daarbij gaat het in de praktijk om een internationale zakencheque, ook incassocheque genoemd.

Deze cheques worden op vraag van de handelaar gedrukt en zijn voorzien van een strook waarop de gegevens over de begunstigde en de aard van de transactie worden vermeld (zie Illustratie 3). De cheque wordt opgemaakt in 3 exemplaren. Het eerste exemplaar, de eigenlijke cheque wordt ter betaling naar de begunstigde verzonden, die de inning ervan via zijn bank zal regelen. De twee andere exemplaren (kopieën) zijn respectievelijk voor de trekker (koper) en de bank van de trekker voor de verdere opvolging van de transactie.

Aangezien de internationale cheques niet gegarandeerd zijn, berust de betrouwbaarheid ervan op de vertrouwensrelatie tussen de trekker van de cheque (koper) en de begunstigde (verkoper).

De internationale zakencheque kan uitgedrukt worden in euro of in een andere munteenheid.

Hoofdstuk 5 Betalingstechnieken in de internationale handel

Illustratie 3 Voorbeeld van een internationale zakencheque

2.1 Incasso van de internationale zakencheque

Financieel incasso betekent de inning van cheques (of wissels) via de banken zonder dat handelsdocumenten die verband houden met de verrichting een rol spelen (in tegenstelling met een documentair incasso – zie verder in dit boek).

Illustratie 4 Financieel incasso van een internationale zakencheque

1 De koper schrijft een cheque uit en zendt die naar zijn leverancier (exporteur), aangetekend of per koerierdienst.

2 De leverancier (exporteur) vraagt zijn bank de cheque te incasseren.

3 De bank van de leverancier (exporteur) zendt de cheque ter incasso naar de bank van de koper (in het buitenland).

4 De buitenlandse bank debiteert (vermindert) de rekening van de koper – en brengt hierbij ook de bankkosten in rekening die door de koper moeten worden betaald (buitenlandse bankkosten).

5 Het bedrag van de cheque wordt overgemaakt aan de bank van de leverancier (exporteur).

6 De rekening van de leverancier (exporteur) wordt gecrediteerd (vermeerderd), na afhouding van de bankkosten die door de leverancier (exporteur) moeten worden betaald.

2.2 Kosten

Behalve de betalingsprovisie – van ongeveer minimaal 10 euro en maximaal 100 à 150 euro – rekenen de Belgische banken ook behandelingskosten (circa 10 euro – kan verschillen van bank tot bank en van land tot land) en incassokosten (30 à 75 euro) aan. Deze kosten zijn ook onderworpen aan de btw. Cheques uitgedrukt in euro zijn geen SEPA-instrumenten en genieten niet de gunstige tariefregeling die bestaat voor de overschrijvingen in euro tussen EU-landen. De banken ontmoedigen alle vele jaren het gebruik van cheques vanwege de dure en soms trage manuele verwerking en de hoge behandelingskosten.

2.3 Kenmerken

Betaling met een internationale zakencheque:

– is complexer dan de Europese of de internationale overschrijving;

de kosten zijn gevoelig hoger dan bij een overschrijving;

– tenzij de leverancier het volle vertrouwen heeft in de kredietwaardigheid van de koper, biedt de cheque geen betalingszekerheid aan de leverancier tot na de inning van de cheque. Wie een buitenlandse cheque als betaling ontvangt, stelt pas bij de inning vast of deze cheque al dan niet uitbetaald kan worden; ondertussen zijn de goederen wellicht al in het bezit van de koper.5 – het duurt langer voordat de leverancier het geld op zijn rekening ontvangt; de inning kan tien tot veertien dagen duren, voor sommige landen nog langer;

– de koper krijgt een aantal dagen uitstel van betaling; zijn rekening wordt pas gedebiteerd nadat de cheque ter inning wordt voorgelegd aan de bank van de koper.

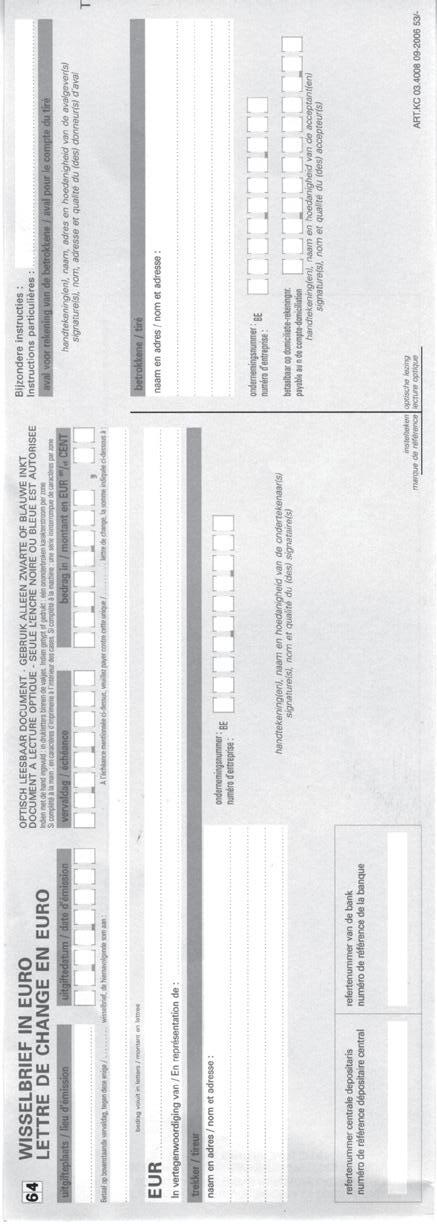

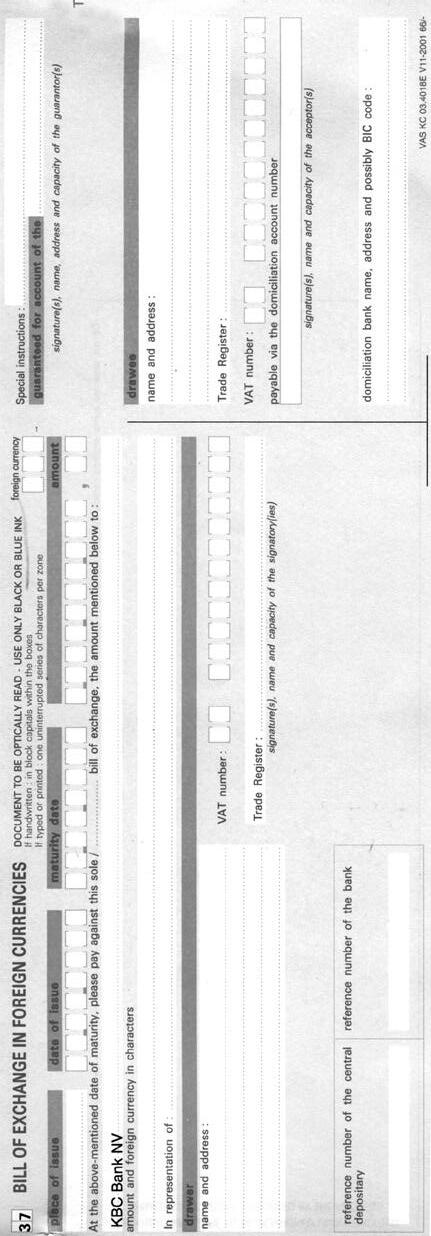

3 Wissel

3.1 Omschrijving

Een wissel (wisselbrief) is een wettelijk betaaldocument waarmee de trekker (de schuldeiser) de onvoorwaardelijke opdracht geeft aan een schuldenaar (= betrokkene van de wissel) om op een welbepaalde datum (de vervaldag) een bepaald bedrag te betalen aan de begunstigde die op de wissel met naam wordt genoemd. Door acceptatie van de wissel – door ondertekening – verbindt de betrokkene (schuldenaar) zich tot het betalen van het bedrag van de wissel op de vervaldag, aan de ‘houder’ van de wissel.

De Belgische banken ontmoedigen het gebruik van de wissel (wordt niet meer gebruikt voor binnenlandse betalingen), maar kunnen natuurlijk geen invloed uitoefenen op het gebruik ervan bij de internationale handel, waar de wissel nog vrij veel voorkomt, onder andere in combinatie met een documentair incasso (zie verder onder 4) en documentair krediet (zie verder onder 5).

Om te voldoen aan de wettelijke bepalingen die voor de wissel in België gelden, moet een aantal vermeldingen zeker op de wissel staan. Andere vermeldingen zijn facultatief (zie Illustratie 5).

1 De benaming ‘Wissel’ of ‘Wisselbrief’ (draft, bill of exchange, lettre de change).

2 De opdracht tot betalen van een geldsom. Deze opdracht moet onvoorwaardelijk zijn: ‘Betaal op bovenvermelde vervaldag, tegen deze enige ... wisselbrief’. Als een wissel in meerdere exemplaren wordt opgesteld, moet op elk exemplaar vermeld worden het hoeveelste exemplaar deze wissel is.

3 De naam van de betrokkene (degene die moet betalen – drawee, tiré); het adres is niet verplicht, wel wenselijk.

4 Handtekening van de trekker (drawer, tireur), degene die de opdracht tot betalen geeft (de schuldeiser). De handtekening mag niet worden vervangen door een stempel. Ook de naam en de functie van de trekker worden daar meestal aan toegevoegd.

5 Het te betalen bedrag (amount; montant); dit bedrag wordt zowel in cijfers als in letters vermeld. Als er een verschil is tussen de twee bedragen, dan primeert het bedrag in letters. Als het bedrag

5 Let wel: de veiligheid van het gebruik van de cheque hangt samen met de wetgeving op de cheque. Niet in alle landen bestaat een wetgeving op de cheque. Deze wetgeving regelt het verhaalrecht dat de houder heeft op de trekker als de cheque onbetaald blijft..

Hoofdstuk 5 Betalingstechnieken in de internationale handel

tweemaal geschreven wordt ofwel in letters ofwel in cijfers, en er is een verschil tussen beiden, dan geldt het kleinste bedrag.

6 De plaats en datum van uitgifte (place and date of issue, lieu et date d’émission); ontbreekt deze plaats dan is de wisselbrief geldig, maar wordt de woonplaats van de trekker beschouwd als de plaats van uitgifte. Een plaats van uitgifte is van belang ingeval de wissel niet betaald wordt op de vervaldag (plaats van eventuele gerechtelijke procedure tegen de trekker). De datum van uitgifte is wettelijk verplicht; die datum kan van belang zijn voor het bepalen van de vervaldag (zie verder), maar ook om de rechtsbekwaamheid van de betrokken partijen te kennen op het ogenblik van de uitgifte van de wissel.

7 De begunstigde: moet met naam vermeld worden. Een wissel kan nooit aan toonder zijn (een cheque kan wel aan toonder zijn). De trekker kan de begunstigde zelf zijn, maar de trekker kan ook een derde aanduiden als begunstigde (bv. zijn bank). De begunstigde kan zelf een andere persoon aanduiden als (nieuwe) begunstigde; dit gebeurt door een vermelding op de rugzijde van de wissel, vandaar dat deze verrichting wordt aangeduid als een ‘endossement’ (rugtekening). Deze nieuwe begunstigde is nu de ‘houder’ van de wissel geworden.

8 De vervaldag (maturity date, échéance): dit is de datum waarop de betrokkene de wissel moet betalen. Er zijn vier mogelijkheden om de vervaldag aan te duiden: – een welbepaalde dag, bv. 25 september 20xx; dit is een ‘datowissel’; – op zicht, de vervaldag is de dag waarop de houder de wissel ter betaling aanbiedt, men spreekt dan van een ‘zichtwissel’. In het vakje van de vervaldag wordt vermeld ‘op zicht’ (at sight – à vue). Dergelijke wissel moet binnen het jaar volgend op de datum van uitgifte ter betaling aangeboden worden; – op een bepaalde termijn na zicht, bv. 10 dagen na zicht; dit is een nazichtwissel. De wissel is betaalbaar 10 dagen nadat de betrokkene de wissel heeft geaccepteerd. De aanbieding ter betaling moet plaatsvinden binnen het jaar dat volgt op de uitgiftedatum; – op een bepaalde termijn na dagtekening van de wissel, bv. ‘2 maanden na dagtekening’; dit is een nadatowissel. De vervaldag is dan 2 maanden na de uitgiftedatum. De nazichtwissel en de nadatowissel komen weinig voor.

9 Plaats van betaling : als deze plaats ontbreekt, betekent dit niet dat de wisselbrief nietig is. In dit geval wordt de woonplaats van de betrokkene (gemeente is voldoende) aanzien als de plaats van betaling, want een wisselschuld is ‘haalbaar’. De plaats van betaling is ook de plaats waar, in geval de betrokkene niet betaalt op de vervaldag, het protest moet opgesteld worden en duidt ook het rechtsgebied aan van de bevoegde rechtbank (indien nodig).

Naast de wettelijke vermeldingen zijn er nog bijkomende vermeldingen die meestal wel op de wissel voorkomen, doorgaans op vraag van de banken die de wissel verder zullen verhandelen, zoals de verwijzing naar de factuur die aanleiding gaf tot het trekken van de wissel, de omschrijving van de geleverde goederen, de domiciliëring (zie hierna) …

Domiciliëren is: een wissel betaalbaar stellen op een andere plaats dan het adres van de betrokkene.

Om het innen van de wissel te vergemakkelijken, worden de wissels gedomicilieerd bij de bank van de betrokkene. Door domiciliëring bij een bank wordt de wissel daar betaalbaar. De vermelding van het bankrekeningnummer van de betrokkene geldt als domiciliëring.

Als de wissel door de begunstigde (houder) ter incasso wordt aangeboden op de vervaldag, zal de bank van de betrokkene de wissel uitbetalen aan deze begunstigde – of aan zijn bank – door de rekening van de betrokkene te debiteren (verminderen), dit op voorwaarde dat er voldoende tegoed op staat.

De begunstigde (of houder) van een wissel zal de wissels die hij wil innen overdragen aan zijn bank, om de wissels door de bank te laten incasseren.

Het innen van een wissel op de vervaldag is een operatie tussen de bank van de begunstigde en de bank van de betrokkene. De banken brengen voor hun tussenkomst uiteraard kosten in rekening.

Het risico dat de wissel niet betaald zal worden op de vervaldag neemt af wanneer een betrouwbare derde (bijvoorbeeld de bank van de koper) voor aval tekent op de wissel voor rekening van de betrokkene.6

Deze derde (de avalgever) verbindt zich tegenover de houder om de wissel te betalen, als de betrokkene (de hoofdschuldenaar) niet betaalt. Wordt een wissel gebruikt als betaalmiddel bij de internationale handel, dan is het aan te raden met de koper overeen te komen dat je als leverancier de wissel slechts als betaalmiddel aanvaardt als de bank van de koper voor aval tekent op de wissel. Dan garandeert de bank van de koper de betaling van de wissel op de vervaldag.

Een bijzonder soort wissel is de zichtwissel. Deze moet bij de aanbieding aan de betrokkene onmiddellijk door hem betaald worden (zie hoger bij vervaldag). Dit soort wissels wordt regelmatig gebruikt bij de internationale handel. Als bijvoorbeeld is overeengekomen dat de goederen betaald moeten worden bij hun aankomst bij de bestemmeling (of bij aankomst in de haven van bestemming), en men kan vooraf niet precies de aankomstdatum bepalen – dan is het ook moeilijk om de precieze vervaldag te vermelden – dan wordt een zichtwissel gebruikt. Bij aankomst van de goederen wordt de wissel ter betaling aangeboden aan de koper.

Een variant hierop is de nazichtwissel. Dit is een wissel die x aantal dagen nadat de wissel wordt aangeboden, betaalbaar is (voorbeeld: 10 dagen na aankomst van de goederen in de haven van bestemming).

6 ‘Aval’ wordt ook ‘wisselborgtocht’ genoemd.

Illustratie 5 Voorbeeld van een Belgische wissel

GOED VOOR AV AL VOOR 10 500,00 EUR JOZEF DESMEDT DIR. KBC KOR TRIJK ANN DUBOIS GEVOLGMACHTIGDE KBC BV INTERIEUR LAGE WEG 75 8530 HARELBEKE

050820X X 0579246381 051120X X 10500 00

KOR TRIJK NV REMOLU X TIENDUIZENDVIJFHONDERD EN NUL CENTS 20 ro llen vasttapijt volgens factuur 1752 d.d. 03.08.XX

Bron: KBC-documentatie Hoofdstuk 5

NV REMOLU X Hogestraat 56 8500 KOR TRIJK

SOPHIE DOBBELS ZAAKVOERDER BV INTERIEUR

JAN VA NDEVELDE FINANCIEEL DIRECTEUR NV REMOLUX

voorzijde keerzijde

Illustratie 6 Belgische wissel in het Engels voorzijde keerzijde

Bron: KBC-documentatie Hoofdstuk 5 Betalingstechnieken in de internationale handel

3.2 Incasso van de wissel

Illustratie 7 Verloop van het financieel incasso of incasso van een wissel

1 De Belgische exporteur trekt een wissel op zijn buitenlandse klant.

2 De exporteur geeft de wissel af aan zijn bank ter acceptatie of ter incasso.

3 De bank van de exporteur stuurt de wissel naar de bank van de koper.

4 Deze buitenlandse bank legt de wissel voor aan zijn klant (de koper) ter acceptatie en eventueel ter domiciliëring.

5 De wissel wordt in portefeuille gehouden bij de buitenlandse bank tot de vervaldag.

6 De inning vindt plaats op de vervaldag (door het debiteren of verminderen van de rekening van de buitenlandse koper, verhoogd met de kosten van de bank).

7 Transfer van de geïnde som naar de Belgische bank.

8 Creditering (vermeerderen) van de rekening van de Belgische exporteur (na aftrek van de bankkosten).

3.3 Kosten

Wissels zijn zoals de cheques geen SEPA-instrumenten en genieten niet de gunstige tariefregeling die bestaat voor de overschrijvingen tussen EU-landen.

De kosten bij een buitenlandse betaling per wissel zijn onder andere (kosten worden bij benadering gegeven; ze verschillen van bank tot bank):

– de betalingsprovisie (bijvoorbeeld 0,1 % met een minimum van 10 euro);

– de incassoprovisie (0,1 % met een minimum van 30 euro en een maximum van circa 100 à 150 euro – hoger als het om een niet-gedomicilieerde wissel gaat);

– de verzendingskosten van de wissel naar het buitenland (circa 12,50 à 20 euro per wissel, meer als de verzending via een koerierdienst gebeurt);

– eventueel de acceptatieprovisie, wanneer de bank tussenkomt voor de acceptatie door de betrokkene (circa 12,50 euro);

– eventueel de kosten van berichtgeving (bijvoorbeeld bericht van acceptatie of van niet-acceptatie);

– 21 % btw.

De kosten kunnen sterk verschillen naargelang het een Belgische wissel betreft die wordt getrokken op een buitenlandse koper (exportwissel), of een buitenlandse wissel getrokken op een Belgische koper (importwissel), of naargelang de landen waarmee gewerkt wordt.

3.4 Kenmerken

Een betaling per wissel:

– is een middel om uitstel van betaling te geven aan de koper, waarbij de risico’s op niet-betaling iets lager liggen dan bij de overschrijving. Dit omdat de verkoper een door de koper ondertekend document in handen heeft dat bij niet-betaling via een gerechtelijke procedure een zeker voorrecht geeft aan de schuldeiser. Let wel: de veiligheid van het gebruik van de wissel hangt samen met de wetgeving op de wissel in elk land afzonderlijk – belangrijk hierbij is altijd na te gaan of er in het land van de koper wel degelijk een wetgeving op de wissel bestaat7;

– een wissel met aval door een betrouwbare derde is veiliger dan een wissel zonder aval; – is complexer dan een betaling per internationale overschrijving;

– brengt meer kosten met zich mee dan de overschrijving of de cheque;

– de verkoper moet langer wachten tot hij het geld ontvangt.

Opmerking: bij gebruik van een wissel in Frankrijk zal doorgaans een ‘Lettre de change relevée’ (LCR) worden gebruikt in plaats van de gewone wissel, de ‘Lettre de change circulante (LCC)’. Het verschil met de LCC is dat de LCR niet meer materieel wordt aangeboden aan de schuldenaar. Dit is dus een stap naar de ‘dematerialisatie’ van de wissel.

4 Documentair incasso

Voor de verkoper zou het ideaal zijn als de koper eerst zou betalen en de goederen pas daarna verzonden worden. Zo zou de verkoper de zekerheid hebben dat de koper de goederen niet in handen krijgt zonder te betalen.

Maar dat is niet erg gunstig voor de koper, want als hij betaalt vóór hij de goederen ontvangt, dan loopt hij het risico dat de verkoper na ontvangst van de betaling de goederen niet verstuurt. Waardoor hij als koper het risico loopt, voor niets te betalen.

Met het documentair incasso of de documentaire remise worden de standpunten van koper en verkoper dichter bij elkaar gebracht. Het documentair incasso kan alleen worden gebruikt bij de internationale handel.

Bij deze betalingsvorm worden de commerciële documenten gekoppeld aan de betaling , vandaar ‘documentair’ incasso – tegenover de term ‘financieel incasso’, wanneer alleen gebruik wordt gemaakt van een cheque of een wissel.

De commerciële documenten die hier een rol kunnen spelen zijn onder andere: – de commerciële factuur; – de vervoerdocumenten (eigenlijk bijna uitsluitend het zeevaartconnossement); – de verzekeringspolis (bewijst dat de goederen degelijk verzekerd zijn); – een oorsprongsdocument (officieel bewijs van de juiste oorsprong van de goederen);

7 De wetgeving op de wissel in België is redelijk streng. Dit is niet zo in alle landen.

Hoofdstuk 5 Betalingstechnieken in de internationale handel

– een inspectiecertificaat (bewijs dat de goederen de juiste kwaliteit hebben en in goede staat verkeren);

– een gezondheidscertificaat (van belang bij dierlijke of plantaardige producten).

Door deze documenten te bezorgen aan de koper, bewijst de verkoper dat hij zijn verplichtingen voor de handelsverrichting is nagekomen. Bijvoorbeeld dat de goederen zijn verzonden, dat ze tijdig verzonden zijn, dat de juiste hoeveelheid is verzonden en dat de goederen verzekerd zijn.

Welke documenten gebruikt zullen worden is ook altijd afhankelijk van de gebruikte Incoterm, de vervoerwijze en de aard van de goederen.

VOORBEELDEN

– Bij verkopen met als Incoterm CIF + een haven van bestemming moet de verkoper zeker verzekeringsdocumenten leveren.

– Bij verkopen met als Incoterm FOB + haven van vertrek is de verkoper niet verantwoordelijk voor het hoofdvervoer en voor het risico tijdens het vervoer, hier zal hij wel de inlading van de goederen in de haven van vertrek moeten bewijzen maar geen verzekeringsdocumenten moeten leveren.

4.1 Betrokken partijen

De betrokken partijen bij het documentair incasso zijn: – de exporteur; – de bank van de exporteur ofwel de ‘remitterende bank’. Dit is de bank die zorgt voor het doorgeven (remise) van de documenten naar de koper; – de buitenlandse koper; – de bank van de koper ofwel de ‘incasserende bank’. Dit is de bank die zorgt dat de koper de documenten pas in handen krijgt nadat de bank de betaling van de koper heeft ontvangen.

4.2 Werking

Documentair Incasso D/P (= Documents against Payment)

De documenten die bewijzen dat de exporteur voldaan heeft aan zijn verplichtingen (volgens de verkoopovereenkomst) en die soms ook recht geven op de goederen (bijvoorbeeld zeevaartconnossement) worden pas aan de buitenlandse koper overhandigd na de betaling van de prijs van de goederen. Hierna wordt de eenvoudigste vorm van documentair incasso uitgelegd.

1 De verkoper (exporteur) verzendt de goederen zoals overeengekomen met de koper. Afhankelijk van de gebruikte Incoterm zal hij ook zorgen voor een goederenverzekeringspolis en voor eventuele andere documenten (bv. een gezondheidscertificaat voor dierlijke producten).

2 De verkoper geeft de documenten samen met de nodige betalingsinstructies af aan zijn bank (de remitterende bank).

3 De remitterende bank zendt de documenten en de instructies door naar de incasserende bank.

4 De incasserende bank geeft de koper inzage in de documenten. Aan de hand daarvan kan de koper zien welke goederen verzonden zijn, wanneer ze verzonden zijn, of ze in goede staat verkeren, met welk vervoermiddel ze verzonden zijn, of ze degelijk verzekerd zijn, of andere noodzakelijke certificaten aanwezig zijn, enzovoort. De bank geeft de documenten alleen af tegen betaling.

5 Betaling door de koper aan de incasserende bank, inclusief de bankkosten. De incasserende bank zal de rekening van de koper debiteren (de betaling gebeurt voordat de goederen aankomen bij de koper).

6 De incasserende bank maakt de betaling over aan de remitterende bank.

7 De remitterende bank crediteert de rekening van de exporteur, na afhouding van de bankkosten.

4.3 Voordelen

– De verkoper is er zeker van dat de koper de goederen pas krijgt nadat hij heeft betaald – dit in geval van zeevervoer, want zonder B/L kan de koper de goederen niet in ontvangst nemen. Zie ook het hoofdstuk over vervoer en vervoersdocumenten.

– De koper is er zeker van dat de verkoper zijn verplichtingen is nagekomen – dat de goederen zijn verzonden, verzekerd enzovoort – en dat de verkoper op het moment van betaling de goederen niet meer in zijn bezit heeft.

4.4 Risico’s

– Deze betalingstechniek heeft enkel nut bij zeetransport omdat de exporteur greep houdt op de goederen doordat de B/L via het bankencircuit niet in handen komt van de koper alvorens hij betaalt. Zonder B/L (bezitstitel) kan de koper niet aan de goederen. Deze betalingstechniek is dus niet aan te raden bij de andere vervoersvormen.

–

Hoofdstuk 5 Betalingstechnieken in de internationale handel

Als de koper bij aanbieding van de documenten weigert te betalen, zijn de goederen al verzonden naar het buitenland. De verkoper kan dan:

• de goederen laten terugkeren (dan ontstaan er bijkomende transportkosten), daarom zal de bank doorgaans adviseren aan de koper een voorschot te vragen voor minstens het bedrag van de transportkosten heen en terug;

• via een tussenpersoon in het buitenland een nieuwe koper laten zoeken voor deze goederen, die ondertussen opgeslagen moeten worden (dan ontstaan er extra kosten voor de tussenpersoon en voor de opslag).

– Documentair incasso biedt geen bescherming tegen het politiek risico, bijvoorbeeld als de overheid van het invoerland plotseling (na verzending van de goederen) een invoerverbod instelt voor deze goederen. Dan kunnen de goederen door overheidsbepalingen niet worden ingevoerd en zal de koper ze ook niet willen betalen.

–

Deze betalingsvorm biedt ook geen bescherming tegen het risico dat de koper op het moment van betaling, vanwege een deviezentekort in zijn land, de juiste deviezen niet kan kopen (het transferrisico).

4.5 Kosten

De kosten van een documentair incasso zijn, bij benadering:

– betalingsprovisie (0,1 % met een minimum van circa 10 euro en een maximum van circa 100 à 150 euro);

– incassoprovisie (per set documenten 0,125 %, met een minimum van circa 30 euro en een maximum van circa 250 euro, naargelang de bank);

– kosten voor het verzenden van de documenten (binnen Europa circa 20 euro, buiten Europa 35 euro met koerier);

– kosten van berichten (SWIFT);

– 21 % btw.

4.6 Kenmerken

– Documentair incasso biedt wel enige zekerheid aan de exporteur dat hij betaald zal worden, maar bepaalde risico’s blijven bestaan.

–

Bij zeevervoer weet de exporteur dat de koper de goederen niet in handen krijgt als hij niet betaalt.

– De koper weet dat de goederen in de juiste hoeveelheid en in een goede staat onderweg zijn.

– Deze betalingswijze is complexer dan de vorige betalingstechnieken.

– Het is duurder dan de vorige betalingstechnieken, maar goedkoper dan het documentair krediet.

Opmerking:

Ondernemingen werken steeds meer in een digitale omgeving. De banken spelen daarop in door steeds meer communicatie met de ondernemingen online te laten verlopen. Dat kan bijvoorbeeld ook voor documentair incasso. KBC biedt daarvoor de e-applicatie Flexims aan (andere banken hebben gelijkaardige systemen). Zowel de aanvraag van een documentair incasso als de verdere opvolging van de transactie gebeurt in één applicatie.

5

Documentair krediet

Wil een exporteur ook de risico’s die bij het documentair incasso werden opgesomd volledig uitsluiten, dan kan hij gebruik maken van het documentair krediet als betalingstechniek. Ook bij deze betalingsvorm worden de commerciële documenten gekoppeld aan de betaling – vandaar ‘documentair’ krediet.

Let wel: documentair krediet is wel degelijk een betalingsvorm voor de internationale handel en is geen kredietvorm. De term ‘krediet’ is afgeleid uit de term ‘Letter of Credit’. Dit is een betalingsbelofte van de bank van de koper, die slechts gegeven wordt als die bank vertrouwen heeft in de betalingscapaciteit van de koper. ‘Credit’ wordt hier dus gebruikt in de betekenis van vertrouwen.

5.1 Betrokken partijen

De betrokken partijen zijn: – de exporteur: de ‘begunstigde’ van het documentair krediet (‘beneficiary, bénéficiaire’); – de bank van de exporteur of ‘adviserende bank’ (‘advising bank, banque du vendeur’), soms ook interveniërende of notificerende bank genoemd; – de buitenlandse koper: de ‘aanvrager’ van het documentair krediet (‘applicant, donneur d’ordre’); – de bank van de koper of ‘kredietopenende bank’, de uitgever van de Letter of Credit (‘issuing bank, banque émettrice’).

5.2 Principe

Bij het documentair krediet verbindt de kredietopenende bank zich op verzoek van de koper, de goederen te betalen aan de exporteur zodra ‘conforme’ documenten worden voorgelegd die de correcte verzending van de juiste goederen aantonen. De kredietopenende bank geeft dus een betalingsgarantie aan de exporteur als deze aantoont dat hij al zijn verplichtingen van de verkoopovereenkomst is nagekomen.

Deze garantie wordt formeel gegeven onder de vorm van een ‘Letter of Credit of L/C’, opgemaakt door de kredietopenende bank, waarin wordt vermeld welke verplichtingen de exporteur heeft in de handelstransactie (zie Illustratie 10).

In de L/C wordt onder andere opgesomd:

– welke documenten overhandigd moeten worden;

– welke gegevens op de documenten moeten staan;

– wanneer de documenten uiterlijk afgegeven moeten worden;

– waar de documenten op die datum afgegeven moeten worden; – wanneer de goederen uiterlijk verzonden moeten worden (datum transportdocument), en op welke wijze;

– welk bedrag er betaald zal worden, in welke munt;

onder welke vorm dit betaald zal worden (contant, met uitstel);

– wanneer het betaald zal worden.

Met conforme documenten wordt bedoeld: ‘alle in de L/C gevraagde documenten die inhoudelijk voldoen aan de voorwaarden die in de L/C worden opgesomd’.

Documentair krediet heeft vele varianten. Hierna wordt de eenvoudigste vorm ervan uitgelegd: het ‘documentair krediet tegen contante betaling’ (‘documents against payment’).

ADVISERENDE BANK

1 Nadat verkoper en koper in de verkoopovereenkomst hebben afgesproken dat er betaald zal worden met documentair krediet, vraagt de buitenlandse koper aan zijn bank of zij een documentair krediet wil openen ten gunste van zijn leverancier in het buitenland. Via een schriftelijke aanvraag tot het openen van een documentair krediet8 somt de koper de verplichtingen op waaraan de exporteur moet voldoen om betaald te worden. Indien de kredietopenende bank (bank van de koper) vertrouwen heeft in de kredietwaardigheid van de koper, zal ze de kredietopening toestaan (ze geeft de belofte te betalen mits bepaalde voorwaarden voldaan zijn).

2 De kredietopenende bank verwerkt de instructies van de koper in een Letter of Credit (L/C), rekening houdend met de Uniforme Regelen en Usances met betrekking tot het Documentair Krediet, van de International Chamber of Commerce. De bank zendt de L/C naar de bank van de exporteur.

3 De adviserende bank gaat de inhoud van de L/C na. Ze controleert of de voorwaarden haalbaar zijn, of ze niet in tegenspraak zijn met de URU-600-regeling, en onderzoekt de authenticiteit van het documentair krediet, dit wil zeggen, de bank gaat na:

of de kredietopenende bank bestaat; – of de handtekeningen geldig zijn; – of de kredietopenende bank kredietwaardig is; en deelt de kredietopening (met haar advies) mee aan de exporteur.

4 Als het advies van de bank gunstig is, verzendt de exporteur de goederen en verzamelt hij de in de L/C gevraagde documenten. Afhankelijk van de gebruikte Incoterm zorgt de exporteur eventueel ook voor de goederenverzekering en levert een verzekeringspolis af samen met de andere documenten.

5 De exporteur overhandigt de nodige ‘conforme documenten’ aan zijn bank.

6 De adviserende bank gaat na of de documenten beantwoorden aan de voorwaarden die opgesomd zijn in de L/C en stuurt de documenten naar de kredietopenende bank om de betaling te vragen.

8 De Uniforme Regelen en Usances met betrekking tot het Documentair Krediet of de URU, is een internationaal reglement dat door de meeste landen van de wereld wordt aanvaard. Het heeft als bedoeling, conflicten tussen handelaars van verschillende landen te vermijden door nationale reglementen voor het documentair krediet te vervangen door dit uniforme internationale reglement. De laatste herziening dateert van 1 juli 2007 en werd door ICC gepubliceerd onder het nummer 600, vandaar dat in een L/C verwezen wordt naar de URU-600-regeling (of UCP-600-Uniform Customs and Practice).

7 Als de documenten ‘conform’ bevonden worden, betaalt de kredietopenende bank de overeengekomen som aan de adviserende bank.

8 De adviserende bank maakt de betaling over aan de exporteur, na afhouding van de bankkosten. De bank doet dit door creditering (vermeerderen) van de rekening van de exporteur.

9 Ondertussen biedt de kredietopenende bank de documenten aan de koper aan.

10 De koper betaalt, inclusief de bankkosten – zijn rekening wordt gedebiteerd (verminderd) – en ontvangt de documenten. Hij kan daarmee de goederen in ontvangst nemen (zie Zeevaartconnossement of Bill of Lading (B/L) in het hoofdstuk over vervoersdocumenten).

Het is belangrijk om te weten dat het documentair krediet ‘autonoom’ is. Dit wil zeggen dat het een betaling is tegen afgifte van documenten, en niet gebonden is aan het al dan niet aankomen van de goederen. Zijn de documenten in orde, dan moet de kredietopenende bank betalen.

Daarom is het belangrijk dat de grootste zorg wordt besteed aan het ‘tijdig’ afgeven van de ‘juiste’ documenten, die op een correcte manier zijn ingevuld volgens de vereisten van de L/C

Er moet dus een juiste omschrijving van de goederen op staan, een juiste datum van verzending, de haven van vertrek en bestemming, ‘full set, clean, on board B/L’ (zie het hoofdstuk over vervoer en vervoersdocumenten); er moeten met andere woorden ‘conforme documenten’ geleverd worden.

5.4 Kosten

Bij benadering bestaan de specifieke kosten in België van het documentair krediet-export uit:

– de adviseringsprovisie (circa 50 à 75 euro);

– de verbintenisprovisie (met een minimum van 60 euro);

– de benuttigingsprovisie (0,125 % met een minimum van 50 euro);

– de betalingsprovisie (0,1 % met een minimum van 10 euro en een maximum van 100 à 150 euro);

– de kosten voor het verzenden van de documenten (binnen Europa 25 euro, buiten Europa 37,50 euro met koerier);

– SWIFT-kosten; en eventueel nog andere kosten, afhankelijk van de vorm van het documentair krediet (naargelang het geval kunnen de kosten oplopen tot 1 à 3 % van de te betalen som).

De kosten voor een Belgische koper die in België een documentair krediet laat openen om te betalen aan zijn buitenlandse leverancier (documentair krediet-import), lopen nog iets hoger op.

5.5 Voordelen

– Als de verkoper zijn verplichtingen nakomt – dus de opgesomde conforme documenten tijdig afgeeft – is hij er zeker van dat hij zal betaald worden (dus ook bescherming tegen politiek risico en transferrisico – niet vergeten dat het een betaling tegen documenten is).

– De koper weet op basis van de aangeboden documenten welke goederen onderweg zijn, wanneer ze verzonden werden en of ze degelijk zijn verzekerd.

5.6 Kenmerken

– Een zeer veilige betalingstechniek;

– Administratief zeer complex;

– Duurder dan de andere betalingstechnieken die in dit boek behandeld worden;

– Slechts aangewezen bij relatief grote verrichtingen;

–

Hoofdstuk

Vooral nuttig wanneer de exporteur weinig informatie heeft over de kredietwaardigheid van de buitenlandse koper (bijvoorbeeld als het gaat om een nieuwe klant), of als het politieke of economische risico in het land van de koper redelijk groot is.

Documentair krediet wordt vaak gebruikt voor grote handelstransacties met het Midden-Oosten, het Verre Oosten, Zuid-Amerika, Noord-Afrika en Centraal Europa, en minder in de handel met Europese of Noord-Amerikaanse landen. Men schat dat ongeveer 15 % van de internationale handel betaald wordt met documentair krediet (in 1970 was dat circa 50 %), maar gezien de omvang van de internationale handel gaat het toch nog over een aanzienlijk bedrag. Bij documentair krediet aanvaarden de banken (wereldwijd) nog geen digitale documenten (zoals de eB/L) bij de afwikkeling van het documentair krediet. Daar het meestal om verrichtingen gaat gecombineerd met zeevervoer, moeten wel degelijk fysieke B/L’s afgegeven worden.

Opmerking:

Zoals reeds vermeld bij documentair incasso, kunnen ook voor documentair krediet alle contacten met de bank via een digitaal platform verlopen, zoals Flexims van KBC.

5.7 Vereenvoudigde voorstelling van een Letter of Credit

De belangrijkste gegevens vermeld in een L/C worden met het vereenvoudigde voorbeeld hierna gei llustreerd. Het betreft een L/C uitgegeven door een Chinese bank, voor een export van België naar China (documentair krediet export). In het caseboek zijn illustraties van echte L/C’s te vinden.

Illustratie 10 Letter of Credit

Bank of China, PO Box 45894 Shangai – China

FORM OF DOCUMENTARY LETTER OF CREDIT: Irrevocable

DOCUMENTARY CREDIT NUMBER: 236790 3421

DATE OF ISSUE: 240725

DATE AND PLACE OF EXPIRY: 240925 Brussels

ISSUING BANK: Bank of China

APPLICANT: Shanghai Tool Company, Olympic Boulevard 1234, Zone West, Shangai – China

BENEFICIARY

Mekatool nv, Veldstraat 567, 8700 Tielt – Belgium

CURRENCY, AMOUNT: EUR 30 560,00

AVAILABLE WITH: BNP PARIBAS FORTIS

LOADING ON BOARD FROM: Antwerp, Belgium

FOR TRANSPORTATION TO: Shangai, China

LATEST DATE OF SHIPMENT: 240910

DESCRIPTION OF GOODS: Machine parts for weaving looms

SHIPMENT TERMS: CIF Shangai

DOCUMENTS REQUIRED

Full set Clean On Board Marine B/L, issued by a Marine Carrier or his agent, made out to order and blank endorsed, marked Freight Prepaid showing Notify Shanghai Tool Company, Olympic Boulevard 1234, Zone West, Shangai – China + One original and 3 copies of Commercial Invoice + Insurance Policy

PERIOD FOR PRESENTATION:

Documents must be presented at place of expiration within 15 days of issue of transport document

ADDITIONAL CONDITIONS:

This credit is subject to the Uniform Customs and Practice for Documentary Credits (2007 revision) ICC publication number 600

ADVISE THROUGH BANK: BNP PARIBAS FORTIS

5.8 Beknopte uitleg over de termen uit de L/C

– Irrevocable documentary credit : de toegestane betalingsbelofte van de kredietopenende bank is onherroepelijk; als de L/C eenmaal is uitgegeven, dan kan het documentair krediet niet meer worden ingetrokken, tenzij alle vier de partijen akkoord gaan (sinds de laatste herziening van de URU-regeling is een documentair krediet altijd onherroepelijk, zelfs als dat niet uitdrukkelijk wordt vermeld).

– Beneficiary : de begunstigde van het documentair krediet, hier de exporteur Mekatool nv.

– Date and Place of Expiry : uiterste geldigheid, de plaats (bank) en de uiterste datum (hier 25 september 2024 in Brussel) waarop de documenten afgegeven moeten worden.

– Available with BNP PARIBAS FORTIS : bank die de exporteur zal uitbetalen.

– Full set of marine Bill of Lading : alle verhandelbare originelen van de B/L, uitgegeven door een zeevervoerder of zijn agent.

– Clean B/L: zonder bemerkingen (schoon connossement).

On board B/L: met vermelding van de inladingsdatum in het schip B/L issued to order : uitgegeven aan order.

B/L Blank endorsed: blanco geëndosseerd.

Notify : partij die verwittigd moet worden van de aankomst van de goederen (want deze B/L zal opgemaakt zijn aan order van de kredietopenende bank, de Bank of China in Shanghai – de koper Shangai Tool Company wordt dan vermeld als Notify Party).

Marked freight prepaid: op de B/L moet vermeld staan dat de vrachtprijs vooraf betaald is (zie het hoofdstuk over vervoer en vervoersdocumenten voor de bovenstaande terminologie).

– Latest date of shipment : uiterste inladingsdatum van de goederen. Deze wordt bewezen door de datum van de B/L (hier 10 september 2024).

– Period of presentation: de documenten moeten uiterlijk binnen de 15 dagen na de uitgiftedatum van de B/L worden afgegeven bij de bank op de plaats van geldigheid. Hier is dit bij de adviserende bank (als er niets wordt vermeld, is dat maximaal 21 dagen; dit is bepaald in de URU-regeling).

– Subject to Uniform Customs and Practice for Documentary Credits (2007 – ICC publication N° 600): onderworpen aan het uniforme internationale reglement met betrekking tot documentair krediet, dat werd uitgewerkt in de Internationale Kamer van Koophandel, versie van 2007 met publicatienummer 600).