5 minute read

WELFARE AZIENDALE

from Il Mondo del Consulente n. 139 del 2023

by Ordine Consulenti del Lavoro - Consiglio Provinciale di Roma

Le mutevoli condizioni economiche e di mercato impattano sempre più direttamente sulla produttività aziendale e sulle esigenze dei lavoratori, con effetti spesso tangibili sui prezzi finali di beni e servizi e sul potere d’acquisto dei salari. In un simile contesto sono sempre più le aziende che cercano strumenti di compensazione o retribuzione, anche premiale, alternativi che possano valorizzare gli stipendi dei propri dipendenti senza impattare troppo incisivamente sui bilanci aziendali.

Pensando a forme di miglioramento del wellness dei propri dipendenti, non si può e non si deve pensare solo ed esclusivamente alla componente monetaria; esistono infatti strumenti differenti rispetto al semplice aumento in busta paga, che possono comunque contribuire ad una perma- nenza proficua e piacevole del lavoratore in azienda. di welfare è rinvenibile nella Circolare 28/E del 15/06/2016 dell’Agenzia delle Entrate: “Prestazioni, opere e servizi corrisposti al dipendente in natura o sotto forma di rimborso spese aventi finalità che è possibile definire, sinteticamente, di rilevanza sociale, esclusi dal reddito di lavoro dipendente”. Basandosi sulla definizione data dalla Circolare – in assenza di una definizione normativa in materia – la rilevanza sociale dell’erogazione garantisce la possibilità di rendere le prestazioni, le opere o i servizi non concorrenti alla formazione del reddito, ovvero non soggetti a tassazione e contribuzione

Advertisement

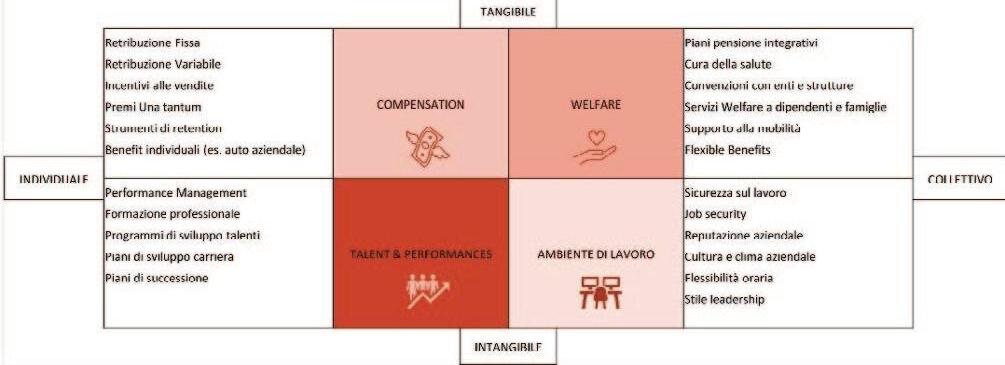

Il ragionamento di base muove dal cosiddetto “total reward”, concetto affermatosi nelle aziende di grande dimensione dall’osservazione di ciò che attrae e trattiene gli individui e i talenti in un’azienda. Esso non coincide solo ed esclusivamente con il salario tradizionale, ma comprende ulteriori elementi, tangibili o non tangibili, che contribuiscono ad accrescere il benessere dei propri lavoratori e che possono essere attribuiti a livello individuale – ad personam – o collettivo, ossia per tutti i lavoratori o per gruppi omogenei.

Dall’incrocio delle 4 variabili, deriva una matrice a 4 quadranti e per ciascun quadrante vengono proposti degli esempi di politiche di wellness attuabili per valorizzare i propri dipendenti.

Difatti il welfare ha delle agevolazioni importanti, definite dal Tuir, che variano in prima battuta sulla base del tipo di benefit, distinguendo tra fringe benefit – considerati come remunerazione aggiuntiva rispetto alla retribuzione ordinaria – e flexible benefit, considerati come retribuzione complementare. In linea generale, l’art. 51 c. 1 del Tuir prevede il principio di onnicomprensività del reddito da lavoro, secondo cui tutto ciò che viene scambiato all’interno del rapporto di lavoro costituisce reddito da lavoro e, pertanto, è soggetto a tassazione e contribuzione. Il welfare, in questo senso, è l’insieme delle deroghe al precedente principio perché prevede somme e prestazioni che, pur essendo diffuse nel rapporto di lavoro, non costituiscono reddito da lavoro dipendente. Si fa riferimento, nello specifico, ai successivi commi del Tuir:

- Comma 2: misure di welfare che, a determinate condizioni, non concorrono alla formazione del reddito da lavoro dipendente;

- Comma 3: beni in natura e servizi prestati dal datore di lavoro che non concorrono alla formazione del reddito da lavoro dipendente entro la soglia di 258,23€, aumentato per l’anno 2023 a 3000€ solo per i dipendenti con figli;

- Comma 4: altre misure (c.d. fringe benefit) per cui sono previste particolari modalità di computo del loro valore e che concorrono parzialmente alla formazione del reddito da lavoro dipendente.

Esistono tre tipologie di welfare:

1. on top: erogazione liberale dell’azienda in via autonoma o con l’inter- vento del sindacato;

2. di produttività : welfarizzazione del premio detassato. Tale opportunità è una novità del 2016 per cui il premio di produttività può, se scritto nell’accordo e su scelta del lavoratore, essere convertito in welfare;

3. del contratto collettivo nazionale: definito dal CCNL applicato.

Una volta compresi i concetti più generali, è necessario precisare che il welfare può essere attivato mediante 3 strade:

1. Accordo o contratto aziendale/territoriale/nazionale: documento sottoscritto alla presenza di un sindacato con il quale si definisce il piano di welfare;

2. Regolamento interno: atto unilaterale del datore di lavoro, pienamente obbligatorio, da comunicare ai dipendenti e da questi esigibile;

3. Atto liberale: atto unilaterale e spontaneo del datore di lavoro.

È doveroso precisare che quando l’azienda si obbliga a erogare welfare mediante regolamento interno aziendale, per l’adozione di un CCNL o a seguito di un accordo, allora esso è definito welfare obbligatorio: l’azienda si impegna, nei confronti dei lavoratori, a non prevedere clausole di libera uscita che possano risolvere l’accordo prima del termine temporale previsto. L’obbligatorietà o meno del welfare definisce il tipo di trattamento fiscale: un welfare obbligatorio consente una deducibilità piena dal reddito di impresa ai sensi dell’art. 95 del Tuir; un welfare volontario comporta una deducibilità nella misura del cinque per mille delle spese per lavoro dipendente, ai sensi dell’art. 100 del Tuir. Tale distinzione non ha conseguenze sul lavoratore: in entrambi i casi, le prestazioni di welfare non concorrono alla formazione del reddito da lavoro dipendente.

Quali sono i vincoli per l’erogazione del welfare?

- Necessaria la finalità sociale;

- Non erogabile in sostituzione di somme monetarie dovute (ad esclusione del welfare di produttività, ma NO negli MBO o similari);

C$*:#,()%"*++

- Erogazione per tutti i dipendenti o categorie omogenee di dipendenti, vietata l’erogazione ad personam. Per categoria omogenee non si intende solo quelle previste dal Codice civile (impiegati, operai,

Q0&<#NM7#+<# J7#)"&&<#1#

!1'(01&(0*# ecc), ma tutti i lavoratori di un certo “tipo”, livello o qualifica (esempio lavoratori notturni, criterio dell’anzianità, ecc); - I beneficiari sono i lavoratori e, in alcuni casi, i familiari.

E Relative Caratteristiche

D*-)7*+3):1,/*+*G%+1%"#$).'#)0%+

D3+)%3*(,"#-1)#0"--*&(#",&0(#*)#&"&&(# $133*$(#-*#W<PMN7JO#"%0(L1,,(## D3+)%3*(,"#3",.1#$133*$1)"7#3"# '"031&*#2"0#3+")&1#-")#)1'(01&(0"#*,# 3(3&*&%.*(,"#-*#&%&&(#(#210&"7#-")# 20"$*(#-*#0*3%)&1&(#

>0"'*3*(,"#-1#+(,&01&&(7#1++(0-(#(# 0"6()1$",&(#1.*",-1)"<###

D3+)%3(#*)#9","8*+*(#8*3+1)"#*,#+13(#-*# 1&&(#%,*)1&"01)"#'()(,&10*(<###

V"#20"'*3&*#*,#3(3&*&%.*(,"#-*#20"$*#-*# 0*3%)&1&(#,(,#3*#122)*+1#*)#)*$*&"#-*# W<PMN7JOX## a",3"#1.*",-1)*A#

9%(,*#213&(A# *,-",,*&5#

3(3&*&%&*'"#-*#

$",31##

T0132(0&(# +())"&&*'(##

Q99(,1$",&*# &0132(0&(#2%99)*+(#

Q0&<#NM#+<#J# )"&&<#+#

Q0&<#NM#+<#J# )"&&<#-#

Q0&<#NM#+<#J# )"&&<#-#9*3#

!1'(01&(0*# D3+)%3*(,"#-1#913"#*$2(,*9*)"#-")# 3"0'*.*(#-*#$",31A## S%(,(#213&(R#"3+)%3*(,"#8*,(#1#GX#3"# +10&1+"(#"#KX#3"#")"&&0(,*+(<##

!1'(01&(0*##D3+)%3*(,"#-1#913"#*$2(,*9*)"#

V"0'*.*#"0(61&*#-*0"&&1$",&"#-1)#-1&(0"# -*#)1'(0(#(#-1#&"0.*#Y1,+/"#",&*#2%99)*+*Z# 3%))1#913"#-*#+(,'",.*(,*#(#1++(0-*#

Q0&<#NM#+<#J#

!1'(01&(0*#"# 81$*)*10*#

Q+;%*3&(#-*0"&&(#-1#210&"#-")#-1&(0"#-*# )1'(0(#(#0*$9(03(#-"))"#32"3"# 3(3&",%&"#-1)#)1'(01&(0"A# 8*3+1)$",&"#1# +10*+(# #D0(61.*(,"#'()(,&10*1#(#*,# +(,8(0$*&5#1#+(,&01&&(7#1++(0-(#(# 0"6()1$",&(#1.*",-1)"#

D0(61.*(,"#2"0#1&&(#)*9"01)"R# -"-%+*9*)*&5#1*#8*,*#=0"3#)*$*&1&1$",&"# 1)#Nb#-"))"#32"3"#3(3&",%&"<# D0(61.*(,"#(99)*61&(0*1R#-"-%+*9*)*&5# &(&1)"#

V($$"7#3"0'*.*#"#

20"3&1.*(,*#2"0#

):133*3&",.1#1#

81$*)*10*#1,.*1,*#

"L(#,(,#

1%&(3%88*+*",&*#

I(,&0*9%&*#"#20"$*# +(,&0(#*)#0*3+/*(#-*# ,(,# 1%&(3%88*+*",.1#(#

601'*#21&()(6*"#

Q0&<#NM#+<#J# )"&&<#e#9*3# e1$*)*10*# 1,+/"#3"#,(,# 8*3+1)$",&"#1# +10*+(#

Q0&<#NM#+<#J# )"&&<#e#&"0# e1$*)*10*# 1,.*1,*#fg#hN# 1,,*A#81$*)*10*#

,(,# 1%&(3%88*+*",&*#

D0(61.*(,"#2"0#1&&(#)*9"01)"R# -"-%+*9*)*&5#1*#8*,*#=0"3#)*$*&1&1$",&"# 1)#Nb#-"))"#32"3"#3(3&",%&"<# D0(61.*(,"#(99)*61&(0*1R#-"-%+*9*)*&5# &(&1)"#

D0(61.*(,"#2"0#1&&(#)*9"01)"R# -"-%+*9*)*&5#1*#8*,*#=0"3#)*$*&1&1$",&"#1)# Nb#-"))"#32"3"#3(3&",%&"<# c")810"#-*0"&&(# c")810"#-*0"&&(7#,(,#0*$9(03%1)"# d(%+/"0#?")810"#+(,#-*0*&&(#1-#%,1# 3()1#20"3&1.*(,"7#(2"01#(#3"0'*.*(#2"0# ):*,&"0(#'1)(0"7#3",.1#2(33*9*)*&5#-*# *,&"601.*(,"#1#+10*+(#-")#)1'(01&(0"# V"0'*.*#-*# "-%+1.*(,"#"# *3&0%.*(,"# d(%+/"0#?")810"#+(,#-*0*&&(#1-#%,1# 3()1#20"3&1.*(,"7#(2"01#(#3"0'*.*(#2"0# ):*,&"0(#'1)(0"7#3",.1#2(33*9*)*&5#-*# *,&"601.*(,"#1#+10*+(#-")#)1'(01&(0"# c")810"#0*$9(03%1)"# c")810"#-*0"&&(# d(%+/"0#?")810"#+(,#-*0*&&(#1-#%,1# 3()1#20"3&1.*(,"7#(2"01#(#3"0'*.*(#2"0# ):*,&"0(#'1)(0"7#3",.1#2(33*9*)*&5#-*# *,&"601.*(,"#1#+10*+(#-")#)1'(01&(0"# c")810"#0*$9(03%1)"#

Q0&<#NM#+<#J# )"&&<#e# ;%1&"0#

!1'(01&(0*##

D0(61.*(,"#2"0#1&&(#)*9"01)"R# -"-%+*9*)*&5#1*#8*,*#=0"3#)*$*&1&1$",&"# 1)#Nb#-"))"#32"3"#3(3&",%&"<# D0(61.*(,"#(99)*61&(0*1R#-"-%+*9*)*&5# &(&1)"#

D3+)%3*(,"#-1#913"#*$2(,*9*)"#",&0(# ):*$2(0&(#-*#N<MPG7Nh#"%0(L1,,(<# D3+)%3*(,"#3",.1#$133*$1)"7#3"# '"031&*#2"0#3+")&1#-")#)1'(01&(0"#*,# 3(3&*&%.*(,"#-*#&%&&(#(#210&"7#-")# 20"$*(#-*#0*3%)&1&(# d()&"#1-#133*+%010"#&"012*"#-*#)%,6(# +(03(#(#$1)1&&*"#601'*<#

V"#)1#+(2"0&%01#H#"3&"31#1*#81$*)*10*#-")# -*2",-",&"7#H#,"+"3310*(#3+(02(010"#)"# 2(3*.*(,*#2"0#+%*#)1#2(3*.*(,"#-")# +(,6*%,&(#3(66*1+"#1)#)*$*&"#-*#JNK7JW# "%0(#

Una particolare modalità per erogare il welfare prevede -a seguito della decisione di attivazione del piano welfare mediante una delle procedure elencate sopra- la stipula di un accordo con una piattaforma che permette all’azienda di accantonare l’importo di welfare destinato al lavoratore, il quale lo gestirà in autonomia utilizzandolo nelle prestazioni e nei servizi che reputa più idonei alle proprie esigenze.

L’azienda quindi ha il vantaggio di non dover verificare le preferenze dei lavoratori nella forma di welfare da attribuire, in quanto sulla piattaforma ve ne sono una pluralità, e può inoltre monitorare l’importo di credito disponibile, senza però poter indagare sulle modalità di utilizzo per questioni di riservatezza.

Conclusioni

Per la sua flessibilità e capacità di soddisfacimento di interessi vari e disparati, il welfare è uno strumento sempre più utilizzato ed apprezzato, anche da imprese di dimensioni più ristrette.

L’attuazione di un piano welfare deve comunque seguire delle buone prassi per le quali potrebbe essere utile il supporto di figure competenti come il proprio Consulente del lavoro o associazioni di categoria come Conflavoro PMI.

In un’economia in continuo cambiamento, in cui le esigenze delle risorse umane cambiano rapidamente, le aziende devono mantenersi al passo con i tempi e apprezzare gli strumenti innovativi che la legge e il mercato mettono a disposizione, per rimanere competitivi e fidelizzare adeguatamente i propri dipendenti.