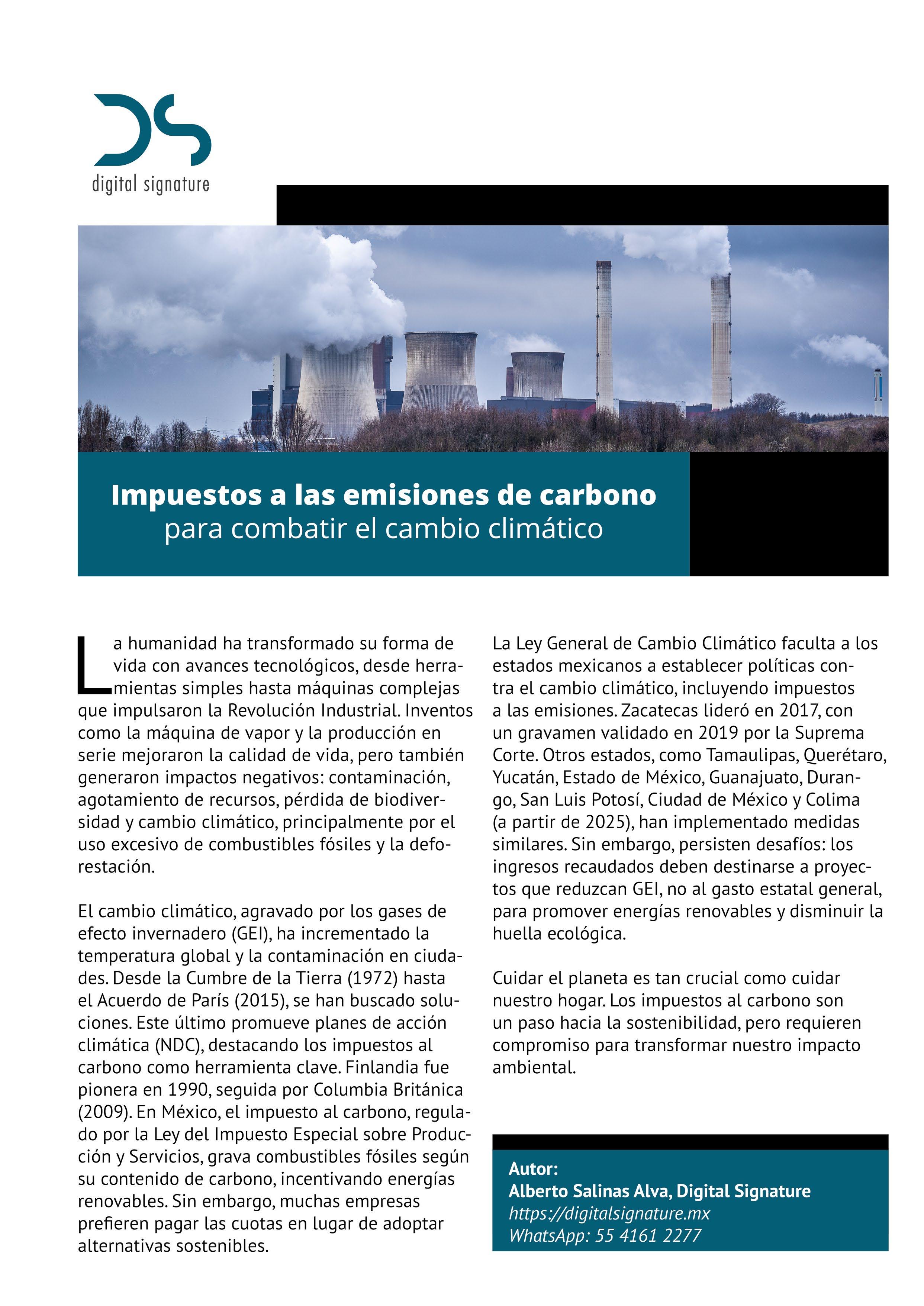

Estimados lectores,

El mes de agosto, con su sol radiante y su calor palpable, es el momento perfecto para sumergirnos en el tema central de esta edición: la energía solar. Más que un simple recurso, el sol representa una promesa de independencia, sostenibilidad y progreso. En nuestras páginas, exploraremos las dos caras de esta revolución energética: la fotovoltaica, que transforma la luz en electricidad, y la térmica, que aprovecha el calor solar para diversas aplicaciones. Juntas, estas tecnologías están redefiniendo la manera en que concebimos y utilizamos la energía, abriendo un camino brillante hacia un futuro más limpio.

No podemos hablar de energía solar sin abordar la urgencia de la transición energética. El mundo entero está en un punto de inflexión, reconociendo que nuestra dependencia de los combustibles fósiles es insostenible. Los efectos del cambio climático son cada vez más evidentes, y la necesidad de adoptar fuentes de energía renovable no es solo una opción, sino una responsabilidad. Esta transición no es un lujo, sino un imperativo moral y económico que nos permitirá construir un futuro más resiliente para las próximas generaciones.

En México, el compromiso con esta transición es cada vez más tangible. El gobierno ha trazado una hoja de ruta ambiciosa para descarbonizar la generación energética en los próximos años, reconociendo que nuestras empresas estatales, como Pemex y la CFE, juegan un papel crucial en este cambio. Es un desafío monumental que requiere una visión clara y una colaboración estrecha entre el sector público y privado, pero el objetivo final es claro: reducir nuestra huella de carbono y garantizar un suministro energético más limpio y seguro para todos los mexicanos.

En el corazón de esta transformación se encuentra la innovación. En esta edición, también profundizamos en cómo la eficiencia energética es un pilar fundamental de cualquier estrategia sostenible. No se trata solo de generar más energía limpia, sino de consumir menos y de forma más inteligente. Exploramos tecnologías y prácticas que nos permiten optimizar el uso de los recursos energéticos en hogares, industrias y ciudades.

Además, nos adentramos en la fascinante intersección entre energía e inteligencia artificial (IA). La IA está transformando la gestión de las redes eléctricas, la optimización de los parques solares y la predicción de la demanda energética. Esta sinergia tecnológica no solo aumenta la eficiencia y la fiabilidad de los sistemas, sino que también nos acerca a la visión de una red eléctrica inteligente y totalmente automatizada.

El panorama energético está cambiando a una velocidad vertiginosa, y en cada edición de nuestra revista, nos esforzamos por ser un faro que ilumine estos cambios. Queremos ofrecerte análisis profundos, casos de éxito inspiradores y las últimas novedades que están marcando el rumbo de este sector.

PRESIDENTA & CEO

En la presente edición, nos sumergimos en el mundo de la energía solar, una fuente renovable que continúa transformando el panorama energético global. La energía solar fotovoltaica y también la solar térmica se presentan como alternativas concretas y eficientes para alcanzar un futuro sustentable, por lo que exploramos a profundidad ambas tecnologías, sus avances y aplicaciones.

En este sentido, la solar fotovoltaica sigue ganando terreno gracias a la reducción de costos y la mejora en la eficiencia de los paneles. Este crecimiento impulsa la integración de sistemas solares en hogares, industrias y grandes plantas generadoras; con un notable crecimiento en la Generación Distribuida en México. Por otro lado, la energía solar térmica, menos conocida pero no menos relevante, aporta soluciones innovadoras para el calentamiento y producción de vapor en procesos industriales, demostrando ser una opción viable para reducir la dependencia de combustibles fósiles; y en donde el país es líder mundial en el sector industrial. Por lo anterior, conversamos con representativos de la Asociación Nacional de Energía Solar (ANES) y de Heat Changers.

Por otra parte, en las páginas destinadas a la industria eléctrica, analizamos las tendencias y retos que enfrenta el sector para adaptarse a un mercado en constante cambio, donde la digitalización y la sostenibilidad son protagonistas. Se le da seguimiento a un reciente webinar organizado por Energía Hoy y PQ Barcon sobre la tecnología STATCOM; y además viene nutrida de gran contenido nuestra subsección de Eficiencia Energética, con la AMENEER, Hitachi Energy y el especialista en la materia, Gerardo Tenahua Tenahua. La EE ocupa un lugar central, otorgando a nuestros lectores herramientas prácticas para optimizar el consumo y reducir el impacto ambiental.

Un tema que despierta gran interés es el debate entre inteligencia artificial e inteligencia emocional en el ámbito energético y tecnológico. La inteligencia artificial promueve la automatización y el análisis de grandes volúmenes de datos, optimizando operaciones y mantenimiento. Sin embargo, la inteligencia emocional resalta la importancia del factor humano en la toma de decisiones y el liderazgo, elementos imprescindibles para un desarrollo equilibrado y ético. A este respecto, conversamos con Jorge Garza-Ulloa, secretario de Innovación y Desarrollo en el Clúster de Energía de Chihuahua.

Con enorme entusiasmo destacamos nuestra sección Women & Energy, un espacio dedicado a visibilizar el papel crucial de las mujeres en el sector energético, destacando las valiosas columnas de WEN México y REDMEREE, que nos ofrecen perspectivas inspiradoras sobre la inclusión, el empoderamiento y la innovación liderada por mujeres en energía.

Queremos invitar a nuestros lectores a profundizar en estos contenidos, con la convicción de que la energía solar y la transición energética son claves para un desarrollo sostenible, inclusivo y responsable.

Les agradecemos su constante confianza en Energía Hoy, su revista de referencia para entender y acompañar los cambios del sector energético. Seguiremos trabajando con pasión para ofrecerles información actualizada, análisis riguroso y voces comprometidas con la energía que impulsa el mañana.

AGOSTO 2025

AÑO 20 No. 240

02

06

FRASES CON ENERGÍA

ENERGY & KNOWLDEGE

08

ABC ENERGÉTICO EL ALMACENAMIENTO COMO CATALIZADOR HACIA LA TRANSICIÓN ENERGÉTICA EN MÉXICO

Erika Ramírez

16

BOOKS & ENERGY

LID Editorial Mexicana

ELECTRICIDAD

20

CÓDIGO DE RED

STATCOM VS SVG: INNOVACIÓN Y DESEMPEÑO EN LA COMPENSACIÓN DE POTENCIA REACTIVA

Juan Carlos Chávez

24 COLUMNA INVITADA DESAFÍOS ESTRUCTURALES DEL SISTEMA ELÉCTRICO EN COAHUILA Y NUEVO LEÓN

Félix Rubén Lostal Martínez

46

SEGURIDAD EN LA ENERGÍA

NFPA 77

Gustavo Espinosa Rütter

POR

52

ELECTRICIDAD 4.0: CÓMO LA DIGITALIZACIÓN ESTÁ TRANSFORMANDO LA ENERGÍA EN VENTAJA ESTRATÉGICA

José Alberto Llavot

56

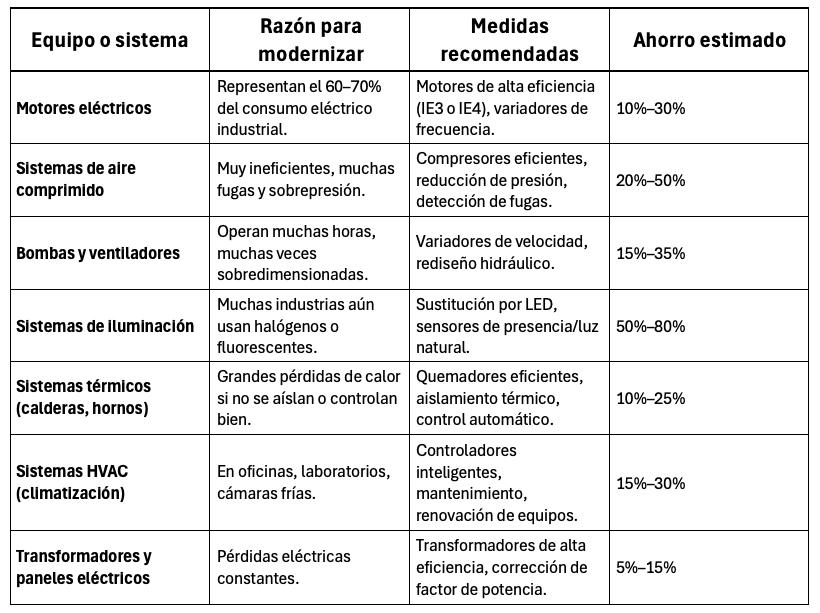

EFICIENCIA ENERGÉTICA EFICIENCIA ENERGÉTICA EN LA INDUSTRIA. MODERNIZA TU EMPRESA Y AUMENTA TU RENTABILIDAD

Gerardo Tenahua Tenahua

68

DE LO INTENSIVO A LO INTELIGENTE: EFICIENCIA ENERGÉTICA INDUSTRIAL EN LA ERA DIGITAL

Israel García

72

AHORRO ENERGÉTICO REAL SIN CAPEX: ASÍ GANA LA INDUSTRIA QUE LIDERA

Ricardo Velázquez Lechuga

A BOMBO Y PLATILLO LOS COMPROMISOS, SIN HACER EL MENOR RUIDO EL RETIRO

IDEAS CON BRÍO Santiago Barcón

100 COLUMNA INVITADA CUANDO LA RIQUEZA ES LA GRIETA: LECCIONES DE LOS PETROESTADOS EN CRISIS

Fátima Barrera

WOMEN & ENERGY

108

REDMEREE

LA DEMOCRATIZACIÓN DE LA ENERGÍA EN MÉXICO: DE UTOPÍA A REALIDAD

Nidia Grajales

112

WEN LA OTRA MIRADA TRANSFORMACIÓN

DIGITAL EN LA INDUSTRIA ENERGÉTICA: DE LA RESISTENCIA A LA ADOPCIÓN ESTRATÉGICA

Ana María Ledezma Delgadillo

TECH & TRENDS

122

NATURGY TRANSFORMA LA EXPERIENCIA DEL CLIENTE CON TECNOLOGÍA OMNICANAL E INTELIGENCIA ARTIFICIAL

Aldo Mejía

128

INTELIGENCIA ARTIFICIAL VS INTELIGENCIA NATURAL

Juan Carlos Chávez

132

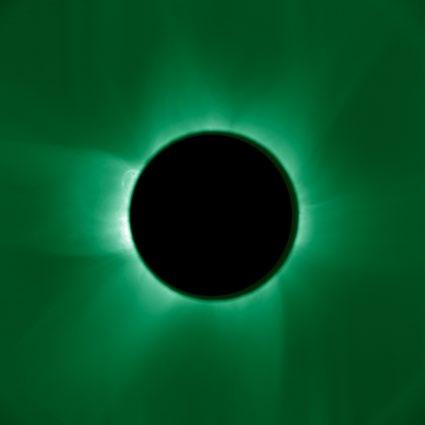

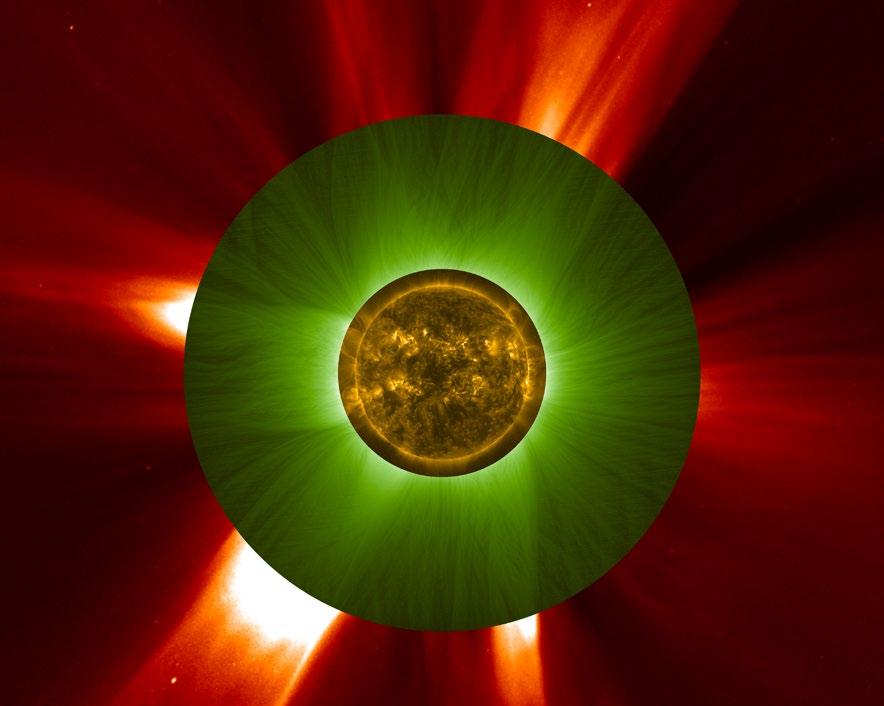

OBSERVANDO LA CORONA SOLAR COMO NUNCA CON LA MISIÓN PROBA-3 DE LA ESA

Yann Scoarnec

Roberto Martínez Espinosa

Energía Hoy®️ Número 240 agosto 2025. Es una publicación mensual editada y publicada por Smart Media Group Connecting Brands S.A. de C.V. ®️, Oficinas Generales: Tuxpan 57, Col Roma Sur, Alcaldía Cuauhtémoc, Ciudad de México. C.P. 06760. Teléfono: +52 (55) 2870 3374. www.energiahoy.com contacto@ smartmediagroup.lat Editor responsable: Juan Carlos Chávez Vera. Certificado de Reserva de Derechos al Uso Exclusivo número 04-2022-070111272100-102 de fecha 1 de julio de 2022 otorgado por el Instituto Nacional del Derecho de Autor, ISSN: en trámite el Instituto Nacional del Derecho de Autor. Responsable de la última actualización de este número, Unidad Informatica de Smart Media Group Connecting Brands, Ing. Irwing Núñez Vázquez, Tuxpan 57, Col Roma Sur, Alcaldía Cuauhtémoc, Ciudad de México.

Jessyca Cervantes PRESIDENTA Y CEO

Dr. Hugo Isaak Zepeda VICEPRESIDENTE

Miguel Mares Castillo DIRECTOR GENERAL m.mares@smartmediagroup.lat

Carlos Mackinlay Gronhamm DIRECTOR DE RELACIONES INSTITUCIONALES c.mackinlay@smartmediagroup.lat

Ulises Gómez Nolasco DIRECTOR JURIDICO Y FINANCIERO u.gomez@smartmediagroup.la

Virna Gómez Piña DIRECTORA COMERCIAL v.gomez@smartmediagroup.lat

Antonella Russo COORDINADORA DE RELACIONES PÚBLICAS Y REPRESENTANTE EN EUROPA a.russo@smartmediagroup.lat

Ernesto Valdés Arreguín COORDINADOR DE ESTRATEGIA GUBERNAMENTAL

Evelyn Sánchez Gamiño GENRENTE DE MERCADOTECNIA e.sanchez@smartmediagroup.lat

Irwing Núñez Vázquez WEBMASTER i.nunez@smartmediagroup.lat

Juan Carlos Chávez Vera DIRECTOR EDITORIAL DE SMART MEDIA GROUP jc.chavez@smartmediagroup.lat

Aldo Omar Salgado Mejía EDITOR WEB Y COORDINADOR DE ESTRATEGIA SEO a.salgado@smartmediagroup.lat

Sergio Ruiz Labastida COORDINADOR DE ARTE Y DISEÑO

Shasny D. Meraz Balderas DISEÑADORA JR.

Arturo Eduardo Plata Martinez DISEÑADOR JR.

Guadalupe García Hernández EJECUTIVA COMERCIAL g.garcia@smartmediagroup.lat

Jessica ArgÜelles Aguilar EJECUTIVA COMERCIAL j.arguelles@smartmediagroup.lat

Eduardo Piccolo Liceaga EJECUTIVO COMERCIAL e.piccolo@smartmediagroup.lat

CONSEJO EDITORIAL

Shirley Wagner Patricia Tatto

Gema Sacristán

Mariuz Calvet Roquero

Camilo Farelo Rubio

Hugo Adrián Hernández Baltazar

María José Treviño

Santiago Barcón Palomar

Hans-Joachim Kohlsdorf

Walter Coratella Cuevas VENTAS ventas@smartmediagroup.lat

CONTACTO 5528703374

Energía

YO CREO FIRMEMENTE

QUE EL RESPETO A LA DIVERSIDAD ES UN PILAR FUNDAMENTAL EN LA ERRADICACIÓN DEL RACISMO, LA XENOFOBIA Y LA INTOLERANCIA”

Rigoberta Menchú, Premio Nobel de la Paz. NOSOTROS, COMO PUEBLOS ABORÍGENES, AÚN TENEMOS QUE LUCHAR PARA DEMOSTRAR QUE SOMOS SERES HUMANOS, IGUALES A TODOS LOS DEMÁS”.

Neville Bonner, primer aborigen australiano miembro del Parlamento.

EN LA MEMORIA DE MUCHOS DE NUESTROS PUEBLOS ESTÁ

ESCRITO EL ANHELO DE UNA

TIERRA Y DE UN TIEMPO

DONDE LA DESVALORIZACIÓN

SEA SUPERADA POR LA FRATERNIDAD, LA INJUSTICIA POR LA FRATERNIDAD Y LA VIOLENCIA SEA CALLADA POR LA PAZ”.

Jorge Mario Bergoglio, 266.º papa de la Iglesia católica, Papa Francisco.

SI DEBEMOS MORIR, MORIMOS DEFENDIENDO NUESTROS DERECHOS”.

Toro Sentado, jefe indígena de la tribu de los Sioux.

LA TIERRA ES LA MADRE DE TODAS LAS PERSONAS Y TODAS LAS PERSONAS DEBERÍAN TENER IGUALES DERECHOS SOBRE ELLA”.

Jefe Joseph, líder de la tribu Nez Perce.

LOS PUEBLOS INDÍGENAS TIENEN FORMAS DE VIDA EN LA TIERRA QUE HAN TENIDO SIEMPRE. Y HAN SIDO INVADIDOS POR LA RELIGIÓN ORGANIZADA, QUE HA TENIDO UNA GRAN CANTIDAD DE DINERO Y PODER”.

Alice Malsenior Walker, escritora y Premio Pulitzer.

En lo que va del año, México ha enfrentado una serie de apagones y cortes prolongados en algunas entidades como Nuevo León, Chihuahua y el Estado de México, derivados principalmente de fallas en la infraestructura de transmisión y la limitada capacidad de soporte del Sistema Eléctrico Nacional. Durante el mes de abril, se registraron apagones recurrentes en el norte del país vinculados a problemas de frecuencia, dejando temporalmente sin respaldo a diversos sectores industriales. Apenas unas semanas después, en mayo, fallas en subestaciones operadas por la CFE provocaron

ERIKA RAMÍREZ DÁVALOS

consultora en Energía en Acclaim Energy México

racionamientos de energía en zonas industriales clave, con pérdidas estimadas que superaron los 50 millones de dólares.

¿Qué haría su planta si mañana la red eléctrica no pudiera sostener su operación en las horas más críticas de producción? Lamentablemente no lo planteo como una pregunta retórica, si no como una posibilidad real en varias regiones del país donde la red está saturada, la infraestructura es limitada y los precios horarios varían de forma impredecible. Cada vez más, las decisiones sobre energía dejan de ser tácticas para convertirse en decisiones de negocio, y en ese nuevo escenario, el almacenamiento de energía ya no es solo una opción tecnológica, sino que es una pieza clave de la continuidad operativa.

En Acclaim Energy hemos acompañado a grandes consumidores de energía en México en el diseño de su estrategia de suministro, y si hay una conversación que empieza a repetirse con urgencia es la del almacenamiento. La tecnología ya no solo se plantea como una solución de respaldo ante apagones o la reducción de costos para recortar los picos de demanda, sino como una herramienta crítica para operar con flexibilidad y certidumbre en un sistema cada vez más tenso.

A pesar de que la tecnología está lista, y la necesidad es evidente, el marco operativo no permite aprovechar todo su potencial. Durante el 2025 se han presentado avances normativos y señales en la planeación del Estado para la incorporación de Sistemas de Almacenamiento de Energía Eléctrica (SAEE), pero seguimos operando bajo reglas pensadas para un sistema pasivo, centralizado y predecible. Justo lo opuesto a lo que requieren las tecnologías modernas, descentralizadas y dinámicas como el almacenamiento.

Los SAEE enfrentan retos técnicos relevantes. El primero es la saturación de la red, como se refleja en muchas regiones en donde simplemente no hay capacidad para interconectar nuevos proyectos. El sistema eléctrico mexicano enfrenta un dilema estructural, mientras la demanda ha crecido en los últimos tres años a tasas promedio anuales del 3.5%, la red nacional de transmisión entre el 2021 y 2023 aumentó apenas un 0.1% anual.

Este desbalance limita la incorporación de nueva generación renovable y también impide integrar infraestructura que podría estabilizar el sistema, como los SAEE.

El segundo reto es la ausencia de un despacho inteligente que permita aprovechar las capacidades operativas del almacenamiento. Aunque estas tecnologías pueden cargar y descargar energía de forma flexible, hoy el sistema las sigue tratando como elementos pasivos. El almacenamiento no está reconocido como un actor activo en los algoritmos de despacho, y la red eléctrica no contempla mecanismos para gestionar esta bidireccionalidad en tiempo real.

En paralelo, aunque el PRODESEN 2024 reconoce el papel estratégico del almacenamiento con una proyección de 8.4 GW instalados hacia 2038, se trata de una planeación indicativa y no vinculante. No existen aún licitaciones, protocolos técnicos ni incentivos concretos para su integración efectiva en el sistema.

Esto plantea una pregunta clave, ¿cómo se integra el almacenamiento a un sistema que no está preparado para él?

Mantenga la alimentación para proteger negocios e infraestructuras críticas mientras resiste condiciones climáticas extremas. Con equipos diseñados para aplicaciones de alta confiabilidad, sus necesidades de distribución de energía siempre contarán con una solución sólida.

Un plan indicativo no cambia el sistema, pero si lo hace la inversión habilitada por reglas claras. Integrar SAEE requiere de redes más robustas, digitalización del sistema para gestionar la flexibilidad operativa, reglas claras de conexión que den certidumbre técnica y administrativa, y mecanismos de remuneración que reflejen su valor de respaldo, eficiencia y capacidad firme.

Los retos también son comerciales. Integrar almacenamiento en esquemas de suministro calificado exige que el usuario final, el suministrador y el proveedor tecnológico se coordinen. Hoy, los contratos suelen estar diseñados bajo la lógica de un consumo pasivo y predecible. Sin embargo, un centro de carga con almacenamiento transforma radicalmente su perfil operativo al poder entregar y consumir energía de manera dinámica, lo cual no solo impacta la estructura contractual, sino que también obliga a los suministradores a reconsiderar cómo estructuran su portafolio de generación y sus coberturas de riesgo.

Por ejemplo, si un suministrador tiene compromisos fijos de compra de energía con centrales de generación y su cliente modifica repentinamente su perfil de consumo, por cargar o descargar desde un SAEE, ese desbalance puede trasladar riesgos financieros al suministrador. Esto obliga a rediseñar tanto los esquemas de contrato como la forma en que se modelan los perfiles horarios, distribuyen las responsabilidades y se comparten los beneficios.

Un caso de aplicación que hoy día el mercado ya está valorado es a través de la disminución del Requisito Anual de Potencia (RAP). Aunque este mercado opera bajo una lógica ex post, los sistemas de almacenamiento ya pueden aprovecharse para reducir la demanda promedio en las 100 horas críticas del año, disminuyendo el volumen de potencia que el usuario debe acreditar, generando beneficios económicos importantes. En 2024, el MW-año en el mercado spot se cotizó por encima de los 4.9 millones de pesos, y su valor no ha sido inferior a los 3.0 millones de pesos en los últimos tres años, lo que refuerza la necesidad de integrar este tipo de variables en el modelado comercial de los contratos, y la operación de los centros de carga.

Otro ejemplo se presenta en regiones como Baja California o el sureste, donde la red presenta baja estabilidad, el almacenamiento ya es valor inmediato: evita fallas, protege operaciones y da tranquilidad. En el norte industrial, donde la saturación limita nueva generación, permite aprovechar contratos indexados a precios horarios con diferenciales superiores a 800 MXN/MWh, o en el Istmo de Tehuantepec, donde hay capacidad renovable, pero rezagos en transmisión, el almacenamiento puede servir como puente operativo para estabilizar el sistema local.

Dicho esto, hablar del retorno de inversión (ROI) de un SAEE va mucho más allá del ahorro por arbitraje. Está condicionado por variables inestables: costos de energía horarios, precio de potencia, eficiencia técnica, y las condiciones contractuales del suministro eléctrico, por ello, en el contexto actual, plantear estrategias que permitan un retorno de inversión corto será fundamental para estas tecnologías.

En el contexto internacional, hay lecciones aprendidas. En países como Alemania, el almacenamiento ya es parte de la solución y participa en mercados de capacidad, servicios auxiliares y soporte en frecuencia. Allá se reconoce como activo crítico, la regulación acompaña a la tecnología y las decisiones empresariales se basan en continuidad operativa, y aprender de ellos sin esperar a que el sistema falle es la mejor estrategia.

En un mercado desafiante, el mayor riesgo no es exclusivamente tecnológico ni regulatorio, sino estratégico. Cada vez es más común ver empresas que comprometen su continuidad operativa al tomar decisiones sin un análisis profundo, que contratan soluciones de almacenamiento con proveedores poco especializados o que adoptan

la tecnología demasiado tarde, justo cuando ya no pueden permitirse esperar más. En estos contextos, la improvisación no solo incrementa los costos, también puede comprometer la estabilidad de toda la operación.

Desde Acclaim Energy, lo que observamos es que el verdadero potencial del almacenamiento se activa cuando la estrategia, contratos y tecnología se diseñan de forma coordinada. Más allá de instalar equipos, se trata de transformar la manera en que se gestionan los riesgos, se distribuyen las responsabilidades y se optimiza el valor operativo. Al integrar almacenamiento de manera inteligente, no solo respondemos a un sistema eléctrico cada vez más exigente, sino que habilitamos una nueva etapa de autonomía energética para el usuario final.

Si en este camino surgen dudas, escenarios complejos o decisiones por tomar, recuerde que no está solo. En Acclaim, nuestra experiencia está diseñada para acompañar a quienes quieren avanzar con claridad, innovación y soluciones viables para proteger su negocio y a sus inversionistas. Transformar su estrategia energética debe ser desde una postura informada, respaldada y hecha a la medida.

SI TE APASIONA EL FUTURO SOSTENIBLE, ESTE ESPACIO ES PARA TI.

¡Disponible en

Sé parté dé ésté lanzamiénto!

Eterno Optimista Bursátil es una guía que apoya a los inversionistas para navegar a través de los altibajos del mercado con seguridad y optimismo al tiempo que es una herramienta para quienes buscan evitar decisiones precipitadas y aprender a aprovechar cuando se presentan oportunidades de inversión.

Este título ayudará a los lectores a construir un nivel de confianza alto que permita sobrellevar de la mejor manera posible cualquier momento de «debilidad» que se pueda experimentar al participar del mercado y que pudiera impedir objetivos patrimoniales como consecuencia de tomar una decisión equivocada motivada por dudas o miedos.

El autor comenta que la educación financiera es crucial para el desarrollo personal y profesional y debería ser parte del currículo escolar ya que en México es muy deficiente sobre todo en temas de ahorro e inversiones lo que afecta la capacidad de la población para gestionar sus recursos. Este libro puede ser un inicio para adentrarse de manera amena en ese mundo de la construcción de un patrimonio invirtiendo en el mercado de valores.

Autor: Carlos Ponce B.

Editorial: LID Editorial

Costo: 480 pesos

De venta en: Cadenas de librerías y en ebook.

Autor: Iván Guerrero y Mario Toledo

Editorial: LID Editorial

Costo: 380 pesos

De venta en: Cadenas de librerías y en ebook.

Bienestar Organizacional no es solo un libro teórico, sino una guía práctica para transformar las empresas en espacios donde las personas florezcan. Los autores, José Iván Guerrero y Mario Toledo, combinan investigación rigurosa con casos reales de empresas que han logrado convertir el bienestar en una ventaja competitiva. A través del modelo BEAT (Bienestar, Enfoque en liderazgo positivo, Ambientes positivos y Trabajo significativo), ofrecen herramientas concretas para diseñar estrategias que mejoren la productividad, la satisfacción laboral y la conexión humana en entornos hipercambiantes.

En este volumen se presenta de manera amena un modelo de transformación organizacional positiva que guía paso a paso a las empresas en el diseño de una estrategia de bienestar integral a través de cinco niveles progresivos que promueven entornos saludables y una cultura que potencia tanto el bienestar de los trabajadores como la rentabilidad de la organización.

Es una lectura perfecta para líderes, en especial del área de las áreas de recursos humanos, y emprendedores que busquen no solo retener talento, sino crear equipos motivados, resilientes y alineados con un propósito compartido. ¿El resultado? Organizaciones que no sobreviven, sino que florecen.

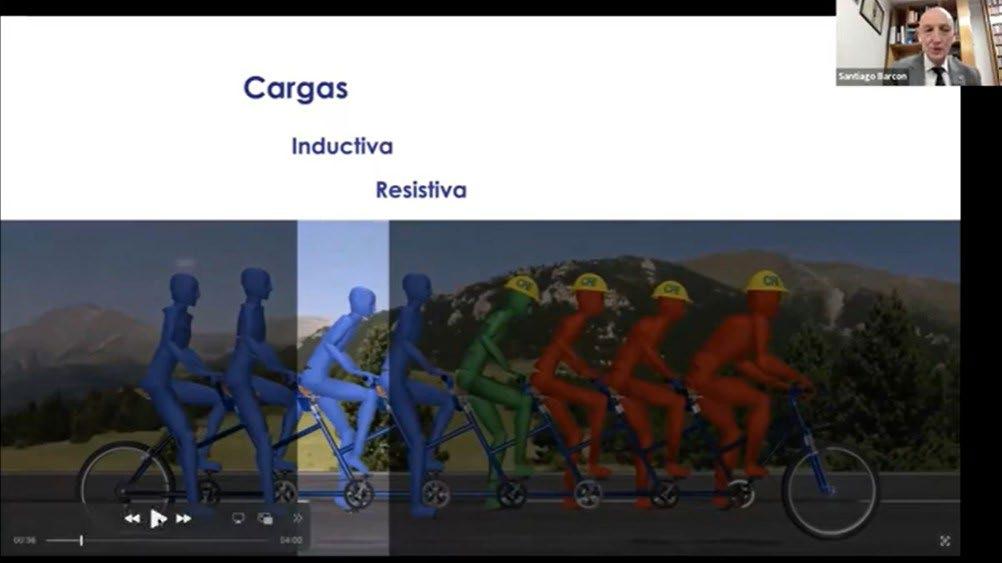

Dentro del sector eléctrico, la correcta compensación de potencia reactiva es fundamental para la estabilidad y productividad de sistemas industriales y redes eléctricas modernas. Así, en seguimiento al reciente webinar ‘Desmitificando STATCOM vs SVG’, organizado recientemente por PQ Barcon y Energía Hoy, en el que se abordaron a profundidad las ventajas y diferencias entre estas dos tecnologías clave, conversamos con Carlos Salcedo, gerente de Ventas en Merus Power, y con Santiago Barcón, CEO de PQ Barcon, para ahondar en esta materia.

Aunque el STATCOM (Compensador Síncrono Estático) y el SVG (Generador Estático de Var), tienen como objetivo común el control automático de la potencia reactiva, sus tecnologías y rendimientos marcan claras diferencias.

Carlos Salcedo Gerente de Ventas en Merus Power

Santiago Barcón CEO de PQ Barcon

“Ambos son equipos destinados al control de potencia reactiva que no utilizan componentes pasivos directamente conectados al sistema de potencia, sin el uso directo de condensadores conmutados, por lo que en ese sentido ambas tecnologías convergen. Sin embargo, las diferencias están en la tecnología que emplean: el SVG realiza un control electrónico de la potencia reactiva basado en un arreglo de transistores en serie hasta alcanzar la tensión de operación; el STATCOM es un equipo que utiliza más la técnica de inyección dinámica de corriente, es decir, es una fuente controlada de tensión que va a inyectar una frecuencia, mediante un inductor que, por su naturaleza reacciona ante ese cambio de tensión y, en función de la frecuencia y de la magnitud de esa tensión, va a inyectar una corriente directamente sobre el sistema. Las dos tecnologías son paralelas, sin embargo, no todas las aplicaciones requieren los mimos estándares de la corrección de factor de potencia”, señaló Carlos Salcedo.

Esta última característica otorga al STATCOM una respuesta mucho más rápida y eficaz. Como puntualizó Santiago Barcón, la gran diferencia radica en la rapidez. El STATCOM puede responder

en milisegundos, lo cual es fundamental para procesos industriales con cargas que varían ciclo a ciclo. Ejemplificó además el desarrollo tecnológico diciendo que “actualmente un automóvil tiene más potencia de procesamiento que lo que tuvo todo el proyecto Saturno 5 que llevó al hombre a la Luna. Entonces, el avance de la tecnología y la velocidad, pues son fundamentales para el funcionamiento”.

Ahora, el tiempo de respuesta es una variable crítica en la estabilidad de un sistema eléctrico. Ambos expertos insisten que, en un entorno actual con cargas electrónicas y generación renovable variable, retrasos en la compensación pueden causar inestabilidad seria. Santiago señaló que “si un equipo tarda varios ciclos en responder, es como manejar un vehículo solo con el espejo retrovisor: difícil corregir a tiempo. En procesos industriales con variaciones ciclo a ciclo, un equipo lento como el SVG no puede compensar bruscas fluctuaciones. El STATCOM actúa antes de que la inestabilidad afecte la tensión”.

A este respecto, Carlos Salcedo indicó que el mundo eléctrico ya ha cambiado radicalmente los últimos años, con cargas controladas por electrónica de potencia y generadores con variabilidad instantánea, donde un equipo premium debe responder en menos de 600 microsegundos para mantener estabilidad.

“Lo que no teníamos hace 30 o 40 años, la mayoría de las cargas eran electromecánicas, motores de inducción, motores en corriente continua; que hoy están controlados por electrónica de potencia, tiene ciclos de switcheo del orden de los kilohertz, a muy alta frecuencia por un lado; y por el otro las fuentes en hoy tenemos en México sobre todo en estos últimos 10 años, un avance importantísimo en energías renovables y ¿qué tenemos ahí? finalmente, lo que hoy está inyectando energía a la red es un inversor electrónico. Una planta solar, sabes que a lo largo del día tiene una curva de Gauss, si quisiéramos graficar la energía

activa despachada en el tiempo, ese despacho de potencia instantánea tiene interrupciones, entonces tenemos varias mediciones donde tienes la Campana de Gauss y de repente aparecen unos dientes de sierra, y los inversores reaccionan a esa misma velocidad. Entonces tienes cambios súper bruscos en la generación y en las cargas. Un horno eléctrico está a cero demanda, y de un milisegundo al siguiente (casi la 16ª fracción de un ciclo) aparece una demanda de 50 MW, esos cambios bruscos en las fuentes y en las cargas necesitan un equipo que sea capaz de responder a esa velocidad”.

Impactos positivos de STATCOM en la estabilidad de la tensión

Los impactos positivos de la tecnología STATCOM en la operación industrial son también significativos. Para ilustrar esta dinámica, Santiago usó la metáfora de la bicicleta, un ejercicio de su autoría y que ha presentado en distintas ocasiones, en charlas, webinars y demás presentaciones, en donde una bicicleta en movimiento representa la estabilidad en el sistema eléctrico, bicicleta conducida por varios ciclistas que representan las cargas de corriente:

“¿Qué es lo que sucede?, que el ciclista azul está moviéndose de un lado a otro en forma muy agresiva, no es que pase del lado capacitivo al lado inductivo moderadamente, sino son cambios súbitos, lo cual afecta con más fuerza la estabilidad de la bicicleta. Y lo mismo que mencionaba Carlos, en la parte de las energías renovables, va el ciclista pedaleando y deja de pedalear (intermitencia), entonces tiene que responder el sistema de forma

expedita, y si juntamos que el ciclista verde deja de pedalear, con las cargas que se están moviendo de un lado hacia el otro, ahí vemos la importancia de la carga sea neutra, y que los ciclistas verdes no salgan de forma intempestiva”.

Por su parte, Carlos fundamentó que la estabilidad de tensión y frecuencia son las dos variables clave para evaluar un sistema eléctrico. Cuando se mantiene la tensión estable, se mejora la productividad porque, según la Ley de Ohm, la energía disponible es proporcional al cuadrado de la tensión aplicada. En procesos industriales, esto se traduce directamente en menos tiempo de producción y mayor rentabilidad.

Es por ello por lo que, la implementación de la tecnología STATCOM, que es escalable, ayuda en la estabilidad de la red eléctrica, como un dispositivo de acción rápida que puede inyectar o absorber potencia reactiva de manera dinámica, lo que permite regular el voltaje y compensar fluctuaciones.

Los flickers

Un tema muy sensible para la industria es el impacto de las fluctuaciones de tensión, conocidas también como flickers. Estas fluctuaciones, señala Carlos Salcedo, acortan la vida útil de equipos electrónicos y electromecánicos, provocan fallas prematuras y detenciones en la producción. Además, afectan a los vecinos y al entorno eléctrico, generando un problema de calidad y medio ambiente. En este sentido, el STATCOM fue diseñado precisamente para mitigar esas perturbaciones.

En este sentido, Santiago Barcón recordó que actualmente muchos circuitos integrados avanzados, como los que diseña Samsung, tienen componentes en escalas nanométricas, por lo que, aún cuando el voltaje sea bajo, cualquier pico afecta severamente a los circuitos integrados, lo que hace urgente controlar flickers.

¿Cómo escoger la correcta tecnología?

Los expertos destacaron el papel del STATCOM en el cumplimiento normativo,

a propósito de controles y sanciones actuales en México. Santiago advirtió que las inspecciones serán estrictas y las sanciones por incumplimiento están vigentes, principalmente en potencia reactiva. La inversión en STATCOM ayuda a prevenir multas y protege contra daños operativos. Y, a pesar de que las penalizaciones por armónicos aún no son comunes, proteger el factor de potencia y la calidad de la energía es clave para evitar costes mayores a largo plazo.

Para cerrar, ambos recomendaron un enfoque prudente y técnico en la selección de equipos, evitando confundir SVG con STATCOM. Santiago aconsejó revisar tiempos de respuesta y pedir referencias reales de funcionamiento; en tanto, Carlos remató que, “solo tecnologías que ofrezcan inyección dinámica de corriente con tiempos de respuesta en el orden de milisegundos garantizan la estabilidad y rentabilidad esperada”.

De esta manera, el STATCOM representa una tecnología avanzada y esencial para satisfacer las demandas actuales del sector eléctrico. Su rápida respuesta, capacidad escalable y contribución a la calidad de la energía hacen que sea la opción más adecuada para sistemas modernos, especialmente en entornos industriales con alta variabilidad y presencia creciente de energías renovables.

Para consultar el webinar, ingresar a https://www.youtube. com/watch?v=S5PebA0ecZY

Alo largo de la historia el acceso a diferentes fuentes de energía está ligado al desarrollo de la sociedad desde el descubrimiento del fuego (Energía térmica). Y desde entonces el crecimiento económico regional está estrechamente ligado a la disponibilidad de infraestructura energética confiable. La electricidad es un insumo fundamental para la industria moderna, los servicios y la calidad de vida, por lo que contar con capacidad suficiente de generación, transmisión y distribución es clave para la competitividad de una región (IMCO, 2024).

Diversos estudios señalan que la presencia de infraestructura eléctrica adecuada se ha vuelto un factor determinante en las decisiones de localización industrial. De hecho, hasta 70% de la decisión de una empresa sobre dónde instalar una planta depende de la disponibilidad y costo de la energía, por encima de factores como mano de obra o agua (Romo, 2024). En una economía cada vez más automatizada, la

energía eléctrica asequible y confiable se convierte en pilar de la productividad, ya que las fábricas robotizadas “solo se mueven con energía”, como apunta Buganza (Romo, 2024).

La teoría del desarrollo regional subraya que las regiones con mejor infraestructura energética tienden a atraer mayor inversión y a crecer más rápido, al reducir costos operativos y riesgos para las empresas. Por el contrario, limitaciones en el suministro eléctrico actúan como cuellos de botella que frenan la actividad económica. Los estados o zonas industriales con redes eléctricas saturadas, frecuentes interrupciones o

capacidad insuficiente verán mermada su competitividad y podrían perder oportunidades en favor de otras regiones mejor abastecidas. En los últimos años en las zonas del del país se han enfrentado a un aumento acelerado de la demanda eléctrica por fenómenos como el nearshoring. Este dinamismo ha puesto y sigue poniendo a prueba la infraestructura existente, revelando rezagos estructurales acumulados durante años en la planificación e inversión del sistema eléctrico.

INTRODUCCIÓN TEÓRICA: INFRAESTRUCTURA ENERGÉTICAY DESARROLLO REGIONAL

Como resultado, Coahuila y Nuevo León, dos de los principales estados en atraer IED (Secretaría de Economía, 2023) se hallan en el 2025 ante serios desafíos energéticos. Ambas entidades encabezan la atracción de nuevas plantas manufactureras, pero su infraestructura eléctrica muestra signos de saturación y falta de expansión como se ha podido observar en los últimos años. La literatura y evidencia reciente sugieren que, sin energía suficiente, el fenómeno de relocalización industrial podría verse limitado por restricciones de suministro (Romo, 2024).

En este contexto, el presente artículo analiza de manera detallada los desafíos estructurales del sistema eléctrico en Coahuila (especialmente la región Sureste) y Nuevo León en el 2025, abarcando la saturación de redes de transmisión y distribución, la dependencia del gas natural importado, la insuficiente capacidad de generación, los impactos económicos resultantes en la industria regional y los problemas regulatorios subyacentes. Finalmente, se discutirán propuestas de política pública y las implicaciones para la planeación económica regional, reconociendo que una infraestructura energética robusta es condición sine qua non para el desarrollo regional sostenible.

Panorama eléctrico de Nuevo León en 2025: crecimiento industrial y saturación de la red Nuevo León es uno de los estados con mayor consumo energético de México, impulsado por su potente base industrial y urbana. La zona metropolitana de Monterrey, que agrupa 19 municipios altamente industrializados, se ha convertido en la zona de carga con mayor consumo eléctrico de todo el país (Usla, 2023). Este elevado consumo que en el 2022 alcanzó aproximadamente 18.7681 MWh (Montes Talamante, Roque Reynaga, Nava Fernández, Trejo Chao, & Iriqui García, 2025), refleja el tamaño de la economía regiomontana, pero también ejerce presión sobre un sistema eléctrico que no ha crecido al mismo ritmo que la demanda. Actualmente, la demanda diaria máxima en la región Noreste (Nuevo León,

Coahuila, Tamaulipas) ronda los 9.300 MW en días pico, mientras la capacidad de generación instalada local apenas alcanza unos 12.000 MW (ALV, 2025). Esto deja un margen de reserva limitado para atender contingencias o nuevos consumos, sobre todo considerando que la demanda regional proyectada podría llegar a 12.600 MW para 2028, es decir un aumento de 3,300 MW respecto a los niveles actuales según el PROESEN (Secretaría de Energía, 2023)

El acelerado crecimiento industrial reciente –incluyendo la llegada de empresas transnacionales y nuevos parques industriales–está llevando la infraestructura eléctrica de Nuevo León al límite de su capacidad (ALV, 2025) Uno de los principales problemas es la saturación de las líneas de transmisión y distribución, las cuales funcionan cerca de

su límite y se congestionan en horas de alta demanda. Régulo Salinas, presidente de la Comisión de Energía de la Cámara de Industria de Nuevo León (ALV, 2025) advirtió que “las líneas de transmisión y distribución, sobre todo las de media tensión en el anillo metropolitano, ya están saturadas”, lo que impide entregar más energía a nuevos consumidores (Cubero, 2024). En efecto, a empresas que buscan instalarse en Nuevo León se les informa que “las líneas ya no aguantan” mayores cargas, negándoles la factibilidad de suministro a menos que realicen costosas inversiones propias en subestaciones o tendido eléctrico (Cubero, 2024). Este cuello de botella en el abasto ha llevado incluso a que proyectos estratégicos como la nueva planta de Tesla en Monterrey evalúen conectarse directamente a líneas de 400 kV (muy alta tensión) para sortear la saturación del anillo de 115 kV que alimenta a la mayoría de los usuarios (Cubero, 2024). El hecho de que se contemple una conexión de este tipo evidencia la gravedad de la saturación en la red convencional de la zona metropolitana (Cubero, 2024)

Las consecuencias de esta infraestructura al límite ya se han manifestado en interrupciones del servicio. Durante olas de calor excepcionales, como la ocurrida

en junio de 2023, el Centro Nacional de Control de Energía (CENACE) declaró el estado de emergencia operativa en Monterrey por congestión de la red, al no poder transferir carga tras la salida de servicio de una línea de transmisión crucial (Usla, 2023). En esa ocasión, un corte forzoso de 40 MW afectó zonas industriales y urbanas, atribuible directamente a la falta de capacidad para transportar energía suficiente hacia la metrópoli regiomontana (Usla, 2023). La consultora Admonitor explicó que “no hay infraestructura suficiente para mover cierta cantidad de energía de un punto a otro”, lo que deriva en apagones cuando la demanda sube repentinamente y las líneas se congestionan (Usla, 2023) Este evento ejemplifica los riesgos latentes: con márgenes de reserva estrechos, cualquier falla o pico de consumo puede desencadenar cortes rotativos ordenados por CENACE para evitar un colapso mayor (ALV, 2025) De hecho, durante 2024 se aplicaron cortes programados en municipios como Monterrey, Apodaca y San Nicolás, como medida para balancear la carga en momentos críticos según la CENACE (ALV, 2025).

Otro aspecto crítico en Nuevo León es la insuficiente incorporación de nueva capacidad de generación eléctrica en años recientes. A 2025, no hay en construcción nuevas plantas de ciclo combinado de gran escala, tecnología principal para abastecer la demanda de la región, ni se han autorizado parques solares o eólicos significativos según Cadena (ALV, 2025). La capacidad instalada total en Nuevo León ronda los 7.000 MW, de los cuales apenas 1.000 MW (≈14%) provienen de energías renovables (Tutopower, 2025). Esto refleja una alta dependencia en centrales térmicas convencionales (principalmente ciclos combinados a gas natural) para proveer el 86% restante. Si bien en el balance general Nuevo León aún exporta energía en ciertos periodos a otras zonas del país (aprovechando excedentes en horas valle) (Cubero, 2024), la falta de nuevos proyectos comprometidos significa que la oferta se está quedando rezagada frente a la demanda creciente. Incluso si se lograra generar más energía, ésta no podrá entregarse sin ampliar las redes de transmisión, como acertadamente señala el Clúster Energético local según Cadena (ALV, 2025). La situación es, por tanto, de alerta preventiva: expertos y organismos industriales han advertido que, sin acciones urgentes, Nuevo León podría enfrentar apagones sistemáticos en los próximos meses ante escenarios de alta exigencia según la Caintra, (ALV, 2025). La saturación actual en transporte y la carencia de nuevas plantas forman una combinación peligrosa que pone en riesgo el ritmo de crecimiento económico de la entidad.

Caso Coahuila (Sureste): cuellos de botella en Saltillo y falta de capacidad local

El estado de Coahuila ofrece un caso contrastante: por un lado, es un importante generador de energía a nivel nacional, pero por otro, ciertas regiones dentro del estado sufren déficit de suministro por limitaciones de infraestructura local. Coahuila alberga centrales de generación de relevancia, incluyendo dos grandes plantas termoeléctricas de carbón (José López Portillo y Carbón II, en Nava) con alrededor de 2.400 MW combinados, así como varios parques solares y eólicos que han posicionado al estado entre los líderes en energías renovables. En particular, Coahuila destaca en generación fotovoltaica con 841.7 MW solares instalados en cinco complejos (incluido Villanueva I, el parque solar más grande del país con 363 MW) (Martinez, 2023). Sumando algunas centrales de ciclo combinado y proyectos eólicos en operación (como el complejo eólico Amistad de ~200 MW en Acuña), la capacidad instalada total

en Coahuila supera los 3.500 MW. En teoría, esta oferta debiera ser suficiente para cubrir su demanda interna y exportar excedentes. Sin embargo, gran parte de la generación está ubicada en la región norte y oeste del estado, mientras que la región Sureste (Saltillo y Ramos Arizpe), epicentro industrial de Coahuila, enfrenta restricciones para acceder a esa energía debido a cuellos de botella en transmisión y distribución.

La región Sureste de Coahuila (que comprende Saltillo, Ramos Arizpe y Arteaga, entre otros municipios) se ha consolidado como un polo industrial, particularmente en sectores como el automotriz, electrodomésticos y, recientemente, receptora de inversiones por nearshoring. Este crecimiento acelerado ha tensionado la infraestructura eléctrica local, la cual no se ha ampliado al ritmo de la demanda. Desde 2023, organismos empresariales venían advirtiendo que la capacidad de suministro en Saltillo estaba al tope, al grado de que

por más de un año no hubo factibilidad para nuevas cargas en zonas industriales de reciente desarrollo (El Coahuilense, 2025). Esto significa que proyectos de ampliación de fábricas o la instalación de nuevos parques industriales fueron frenados simplemente porque no había electricidad disponible adicional para ellos, una situación sumamente preocupante para un estado que busca atraer inversión.

En 2024 y 2025, la problemática se manifestó en forma de apagones frecuentes en la región Sureste. Según la Confederación Patronal local, se registraron cortes de energía al menos una vez por semana en distintos parques industriales de Saltillo y Ramos Arizpe, afectando la operación de numerosas empresas como dijo López Villarreal (El Coahuilense, 2025). Estos “microapagones” semanales, como los denominan los industriales, ocasionan desde paros momentáneos en líneas de producción hasta daños en equipos sensibles, mermando la productividad. La situación llegó al punto en que los líderes empresariales consideraron que la falta de infraestructura eléctrica se había convertido en una barrera para el crecimiento económico y la competitividad de Coahuila, López Villarreal (El Coahuilense, 2025). Cabe destacar que en zonas industriales recientemente urbanizadas no existía capacidad de conexión desde hace aproximadamente 18 meses, deteniendo la llegada de capitales y la expansión de plantas (El Coahuilense, 2025). En otras palabras, Coahuila Sureste se encontró rechazando inversiones porque no podía proveer la electricidad necesaria, un caso crítico de infraestructura insuficiente.

Las causas de estos problemas son similares a las de Nuevo León: saturación de subestaciones y líneas, sumada a falta de generación local cercana. Saltillo depende en gran medida de energía transmitida desde otras partes (por ejemplo, de las plantas de Nava o de centrales en Nuevo León), a través de líneas de alta tensión que llegan a su límite en horas pico. Si alguna línea clave sale de servicio o si la demanda sube abruptamente por el calor extremo, la red local colapsa parcialmente. De hecho, los apagones en Saltillo se agravaron en el verano de 2024 con las temperaturas récord, anticipando una posible crisis energética regional de no tomarse medidas (Acosta, 2025). Aunque la Comisión Federal de

Electricidad (CFE) argumentó inicialmente que muchas interrupciones se debían a causas externas (vientos, tormentas o accidentes) y no a falta de capacidad (El Coahuilense, 2025), la propia CFE reconoció la necesidad de reforzar la red y anunció proyectos para la construcción de dos nuevas subestaciones eléctricas en la zona Saltillo- Ramos Arizpe en el 2025, con el objetivo de aumentar la disponibilidad de energía para la industria (Pastén, 2025). Estas subestaciones, que se sumarán a las 34 existentes en la región Sureste, buscan garantizar el suministro a futuro, aunque llegan con retraso luego de un periodo crítico en que el desarrollo industrial superó la infraestructura (Pastén, 2025).

Otro desafío para Coahuila es la falta de capacidad de generación “propia” en el área Sureste. A diferencia de la región Norte (que tiene las termoeléctricas de Nava) o La Laguna (que cuenta con parques solares), el eje SaltilloRamos Arizpe no cuenta con grandes centrales dentro de su cercanía inmediata. Históricamente operó una planta termoeléctrica de CFE en Ramos Arizpe, pero su capacidad (~100 MW) es mínima frente a la actual demanda industrial de la zona, y muchos proyectos privados de energía renovable o cogeneración han enfrentado obstáculos para materializarse. Así, la región Sureste depende principalmente de la energía importada del resto del sistema nacional, similar a como Nuevo León depende de otras regiones cuando su consumo excede a su generación local. Esta dependencia se hace más vulnerable dada la ya mencionada saturación de las líneas de transmisión que conectan Saltillo con el sistema troncal (por ejemplo, la línea de 230 kV Saltillo-Monterrey y otras). En síntesis, Coahuila Sureste sufre un desequilibrio geográfico: genera mucha energía en el norte y oeste de su territorio, pero su núcleo industrial en el sureste padece escasez por falta de infraestructura de transporte y distribución adecuada.

Tanto Nuevo León como Coahuila basan la mayor parte de su generación eléctrica en combustibles fósiles, especialmente en centrales de ciclo combinado alimentadas con gas natural. Nuevo León, por ejemplo, depende en 90% de fuentes fósiles para su abasto eléctrico, siendo el gas natural importado desde Estados Unidos la principal fuente de energía del estado (Montes Talamante, Roque Reynaga, Nava Fernández, Trejo Chao, & Iriqui García, 2025). Coahuila, si bien tiene una proporción mayor de carbón y algo de renovables en su mix, también consume gas natural en sus plantas de ciclo combinado y en la creciente generación distribuida. Esta fuerte dependencia del gas importado implica un riesgo estratégico: cualquier interrupción en el suministro de gas de Estados Unidos repercute casi inmediatamente en la disponibilidad eléctrica regional.

La vulnerabilidad quedó evidenciada durante la crisis invernal de febrero de 2021, cuando una

helada extraordinaria en Texas congeló ductos y suspendió las exportaciones de gas natural hacia México, provocando apagones masivos en al menos seis estados del norte, incluyendo Nuevo León y Coahuila (DW, 2021). En aquella ocasión la generación a gas se desplomó por falta de combustible, revelando la falta de almacenamiento y alternativas nacionales. Aunque ese evento fue excepcional, el riesgo persiste. De hecho, actores locales señalan que si Texas decidiera cerrar “la válvula” del gas por motivos comerciales o políticos, en cuestión de siete horas Nuevo León se quedaría sin electricidad según Cadena (Flores, 2024). Esta afirmación, realizada a finales de 2024 cuando se avizoraba un posible endurecimiento en la relación energética con EE.UU., recalca lo crítico de la dependencia gasífera: el sistema eléctrico regional carece de autonomía en cuanto a combustible, pues importa la mayor parte del gas que quema.

La falta de diversificación de fuentes se suma al problema. Nuevo León, por ejemplo, apenas obtiene 5,2% de su energía de fuentes renovables (solar y eólica), muy por debajo del promedio nacional de 12,8% (Montes Talamante, Roque Reynaga, Nava Fernández, Trejo Chao, & Iriqui García, 2025). Coahuila ha avanzado más en renovables a gran escala (como solar), pero en la zona Sureste que nos compete, la penetración de energía limpia es mínima. Esto significa que, ante contingencias con el gas natural, no existen suficientes plantas alternas (eólicas, fotovoltaicas, biomasa) que mantengan el suministro. Además, la mayor parte de la infraestructura de gas natural (ductos y centros de distribución) es operada por entidades de EU. o sujetas a dinámicas del mercado texano,

añadiendo incertidumbre. En resumen, la seguridad energética regional está atada al gas importado, lo que constituye un riesgo económico: volatilidad en precios internacionales, eventos climáticos extremos o decisiones unilaterales del proveedor externo pueden traducirse en fluctuaciones de costo o en escasez repentina de energía para la industria local (Flores, 2024).

La insuficiente capacidad de generación también se relaciona con este tema. En años recientes no se han construido grandes plantas nuevas en el norte de México debido, en parte, a cambios en las políticas energéticas nacionales. Esto ha mantenido una dependencia de centrales existentes (muchas de ciclo combinado a gas de hace 10-20 años) sin reemplazo o respaldo adicional. Si bien el Gobierno federal anunció en el 2025 un plan para adicionar 29 mil MW de capacidad instalada al Sistema Eléctrico Nacional hacia 2030 (incluyendo algunos proyectos en Nuevo León, Coahuila y estados vecinos ) (Garcia,

2025), dichos proyectos tardarán años en entrar en operación y la mayoría están aún en fase de planeación. Mientras tanto, la región no cuenta con plantas de reserva fría significativas ni con almacenamiento energético a escala que pudieran mitigar cortes breves. La importación de electricidad desde Texas podría ser una opción de emergencia (aprovechando la cercanía de las redes), pero depender de comprar electricidad externa también conlleva riesgos de precio y disponibilidad.

En síntesis, la falta de generación nueva y diversificada agrava la dependencia del gas: la industria regional está consumiendo al máximo la capacidad disponible de las plantas actuales (principalmente a gas), sin que entren suficientes proyectos renovables o nuevas termoeléctricas que amplíen la oferta. Cualquier interrupción en el flujo de gas natural se traduce casi directamente en apagones locales, y cualquier alza en su precio internacional impacta los costos de la electricidad. Esto no solo es un asunto técnico, sino que tiene importantes implicaciones económicas y geopolíticas para Coahuila y Nuevo León, que deben planificar su desarrollo bajo estas restricciones.

Impactos económicos para la industria regional Los problemas estructurales descritos, infraestructura saturada, falta de capacidad y dependencia de insumos críticos tienen repercusiones económicas inmediatas y de largo plazo sobre la industria de Coahuila y Nuevo León. En el corto plazo, los apagones y variaciones en el suministro eléctrico se traducen en pérdidas de producción, daños en equipos, costos operativos más altos y merma en la competitividad. Por ejemplo, en Coahuila empresarios reportaron que las interrupciones semanales en parques industriales del sureste causaron paros no programados, afectando líneas de producción just-in-time en el sector automotriz y electrónico, como comento Coparmex Coahuila, (El Coahuilense, 2025). Cada apagón implicó horas de inactividad y desperdicio de insumos, así como potenciales penalizaciones por retrasos en entregas. De igual modo, en Nuevo León los cortes rotativos implementados en el 2024 afectaron a grandes fábricas manufactureras en Apodaca y Escobedo, las cuales tuvieron que recurrir a plantas de emergencia propias (diésel) para evitar detener completamente su producción como comento Caintra (ALV, 2025). Esto encarece los costos, pues la energía autogenerada de emergencia es varias veces más cara que la de a red y mina la confianza de las corporaciones en la estabilidad del entorno de negocios local.

Más allá de las pérdidas operativas, existe el riesgo de desaliento a la inversión industrial. Los inversionistas nacionales y extranjeros evalúan cuidadosamente la confiabilidad eléctrica al decidir la ubicación de nuevas plantas. Cuando una región sufre racionamientos de energía o dilaciones en conexiones eléctricas, las empresas pueden optar por llevar sus proyectos a otras zonas (dentro o fuera del país) con mejor infraestructura. Una encuesta de la Asociación Mexicana de Parques Industriales Privados colocó a Coahuila y Nuevo León entre los estados con posibles focos rojos que podrían inhibir inversión por problemas de energía, agua e infraestructura (Flores Ramírez, 2023). En efecto, la incertidumbre energética fue identificada como un factor de riesgo para la competitividad justo en momentos en que la región busca capitalizar el nearshoring (Flores Ramírez, 2023). Esta percepción ya tiene manifestaciones concretas: en Coahuila, proyectos de expansión industrial se han detenido por falta de electricidad disponible (El Coahuilense,

2025), lo cual representa un costo de oportunidad enorme en términos de empleos no creados e inversión no realizada. Asimismo, la necesidad de invertir por cuenta propia en infraestructura eléctrica encarece los proyectos industriales. Como se mencionó, en Nuevo León a algunos nuevos inversionistas se les exige financiar subestaciones o líneas dedicadas para obtener suministro (Cubero, 2024). Estas inversiones, que pueden ascender a decenas de millones de pesos, no estaban contempladas originalmente en los planes de negocio y pueden hacer que el proyecto deje de ser rentable o competitivo. Sólo grandes corporaciones (ej. Una armadora automotriz) podrían costear conectar su planta a una línea de 400 kV y construir sus propias subestaciones transformadoras (Cubero, 2024); muchas empresas medianas simplemente desistirán si los requerimientos de inversión en energía son tan altos. Esto puede frenar la diversificación industrial y favorecer solo a quienes tienen mayor capital, afectando en especial a proveedores locales y PyMEs que buscan crecer al amparo de las grandes inversiones tractoras.

También se observan impactos en el costo de la energía para la industria. Cuando la infraestructura es precaria, aumentan las pérdidas técnicas, hay más interrupciones y menor eficiencia en general, lo que eventualmente se refleja en tarifas más altas o en la necesidad de optar por autoabastecimiento caro. Por ejemplo, algunos parques industriales en Saltillo están instalando generadores diésel de respaldo o pequeños campos solares privados para mitigar apagones, pero esto implica gastos adicionales de capital y mantenimiento que restan recursos de la actividad principal. En Nuevo León, las empresas han tenido que implementar programas de ahorro energético y desplazamiento de cargas (p. ej., operar procesos en horarios no pico) para aliviar la saturación (Cubero, 2024). Si bien estas medidas ayudan, también pueden reducir la productividad o implicar modificaciones costosas en procesos.

En suma, la incertidumbre en el suministro eléctrico se traduce en incertidumbre en las operaciones industriales y en las decisiones de inversión. La región noreste, que tradicionalmente ha sido punta de lanza del crecimiento manufacturero de México, podría ver comprometido su dinamismo si no se atienden los retos energéticos. Diversos líderes empresariales han expresado su preocupación por el freno que la crisis energética impone al “boom” industrial que se esperaba con el nearshoring (Mendoza, 2025) (Zócalo, 2025). Por tanto, resolver estos desafíos no es solo un asunto técnico, sino una prioridad económica para asegurar que Coahuila y Nuevo León mantengan su atractivo y contribución al desarrollo regional y nacional.

Los obstáculos no son únicamente físicos o de ingeniería; también existen barreras regulatorias e institucionales que han contribuido a la situación actual. En México, el marco legal vigente establece que la infraestructura de transmisión y distribución eléctrica es una función exclusiva del Estado (artículo 25 constitucional) (IMCO, 2024), operada principalmente por CFE. Esto ha llevado a que la expansión de la red dependa de la planeación y recursos federales. En la última década, las inversiones en redes de transmisión no han sido suficientes para seguir el ritmo de la demanda,

un punto que expertos enfatizan al señalar que debería triplicarse la inversión prevista en redes para modernizarlas y evitar apagones según Pech, (Garcia, 2025). Sin un presupuesto adecuado y eficiente, proyectos indispensables (nuevas líneas, subestaciones, modernización de cableado) se han postergado. Por ejemplo, el gobierno anunció recientemente 158 proyectos de refuerzo a la Red Nacional de Transmisión para el 2025-2030, incluyendo 9 obras prioritarias en el 2025 en estados como Coahuila, Nuevo León y Tamaulipas (Garcia, 2025). Sin embargo, analistas del Instituto Mexicano para la Competitividad observan que no está claro de dónde saldrán los recursos para financiarlos, dados los limitados presupuestos de inversión de CFE en años anteriores (Garcia, 2025). Esta incertidumbre institucional ralentiza las soluciones, prolongando la saturación de las redes.

Por otro lado, en la esfera de generación eléctrica, México vivió cambios regulatorios significativos en los últimos años. Tras una reforma energética en 2013 que abrió la participación privada, el sexenio 2018-2024 instauró una política de fortalecimiento de las empresas estatales (CFE y Pemex) que implicó, en la práctica, trabas a nuevos proyectos privados de generación. Durante varios años, la Comisión Reguladora de Energía (CRE) suspendió o ralentizó la otorgación de permisos para centrales eléctricas privadas, especialmente renovables

(Flores, 2024). César Cadena, presidente del Clúster Energético de Nuevo León, señaló que por tres años la CRE prácticamente dejó de sesionar, creando un cuello de botella burocrático que congeló iniciativas del sector privado (Flores, 2024). Apenas en el 2024 algunas facultades se transfirieron de regreso a la Secretaría de Energía para destrabar trámites, pero persisten incertidumbres operativas y pérdida de autonomía de los reguladores (Flores, 2024). Esta situación ha desincentivado la inversión en nuevas plantas justamente cuando más se necesitaban. No es casualidad que no haya centrales de ciclo combinado en construcción en Nuevo León actualmente, los inversionistas perciben un entorno poco favorable y riesgoso para comprometer capital en generación sin claridad regulatoria.

Los problemas regulatorios también afectan la diversificación energética. Programas como las subastas de largo plazo para renovables fueron cancelados o pospuestos, dejando cerca de 1.900 MW de capacidad renovable adjudicada “congelada” sin poderse conectar (García, 2023). Entre estos proyectos detenidos se contaban parques eólicos y solares en Coahuila y otros estados del norte. La cancelación de contratos de autoabastecimiento bajo el antiguo esquema también

creó litigios y confusión para muchos parques industriales que compraban energía a productores independientes. En suma, el vaivén regulatorio generó un clima de incertidumbre jurídica que frenó la ampliación tanto de generación como de infraestructura de redes por parte de privados.

Adicionalmente, la coordinación entre niveles de gobierno e instituciones ha sido limitada. La planeación energética nacional (e.g., el PRODESEN (Secretaría de Energía, 2023)) identificó con anticipación las crecientes necesidades de la región noreste, pero las soluciones no se implementaron a tiempo. Algunos críticos apuntan a una falta de visión de largo plazo: a pesar del evidente crecimiento industrial en Nuevo León y Coahuila, no se invirtió proactivamente en preparar la infraestructura eléctrica (Cubero, 2024). CFE, enfrentada a restricciones presupuestales y a prioridades políticas orientadas a otras regiones, no priorizó adecuadamente proyectos en transmisión/ distribución en el norte durante varios años (Cubero, 2024). Por su parte, los gobiernos estatales tienen facultades limitadas en este rubro y se han visto atados al depender de decisiones federales. Si bien ambos estados han intentado atraer inversiones en generación privada (por ejemplo, mediante parques industriales energéticamente autosuficientes), estas iniciativas chocaron con el ambiente regulatorio mencionado.

En resumen, los desafíos estructurales del sistema eléctrico en Coahuila y Nuevo León no solo derivan de cuestiones técnicas, sino también de políticas públicas, regulación e institucionalidad. La saturación de redes es, en parte, consecuencia de insuficiente inversión estatal en infraestructura; la falta de capacidad de generación nueva se vincula a una política energética que limitó la participación privada; y la dependencia extrema de gas importado refleja la ausencia de una estrategia nacional de diversificación y resiliencia. Superar estos escollos requerirá no solo obras físicas, sino reformas y decisiones regulatorias que habiliten soluciones más ágiles e involucren a diversos actores en el sector eléctrico.

Propuestas de política pública e implicaciones para la planeación regional

Atender los desafíos descritos es imperativo para sostener el crecimiento económico de la región. A continuación, se discuten propuestas de política pública y consideraciones de planeación que podrían mitigar los problemas estructurales del sistema eléctrico en Coahuila y Nuevo León.

Aumentar la inversión en infraestructura de transmisión y distribución

Es necesario un plan emergente de expansión de la red en el corto y mediano plazo. Expertos sugieren triplicar la inversión prevista en redes eléctrica (García, 2023) enfocándola en las zonas de mayor saturación. En la región noreste, esto implica construir nuevas líneas de alta tensión que refuercen el enlace entre los centros generadores (p.ej. centrales de Coahuila Norte) y los centros de carga (Monterrey, Saltillo) y ampliar la capacidad de subestaciones críticas.

La CFE ya proyecta algunas obras (dos subestaciones en Saltillo en el 2025, entre otras) pero se requiere acelerar su ejecución y sumar más proyectos. Una opción de política es habilitar mecanismos de inversión públicoprivada en redes, respetando el carácter estratégico, pero aprovechando capital privado para financiar expansiones. Esto demandaría ajustes legales para permitir asociaciones o contratos de infraestructura compartida en transmisión, algo debatible pero posiblemente necesario dada la magnitud de recursos requeridos.

Diversificar la matriz energética regional

Reducir la dependencia del gas importado pasa por fomentar nuevas plantas de energía renovable y otras fuentes en la región. Se propone retomar subastas o esquemas competitivos para incentivar parques solares y eólicos en Nuevo León, Saltillo y alrededores, que además de generar energía limpia, fortalezcan la oferta local. Asimismo, explorar proyectos de almacenamiento de energía (baterías de gran escala) que puedan dar respaldo en horas pico o ante contingencias

de suministro de gas. La reciente iniciativa estatal de Nuevo León de atraer una inversión de Iberdrola en energía verde sugiere que la colaboración con empresas internacionales puede aportar capacidad renovable rápidamente. Incrementar de 5% a al menos 20% la participación renovable en la generación de Nuevo León en los próximos 4-5 años sería una meta alineada con la sustentabilidad y la resiliencia (Mendieta, 2023). Coahuila, por su parte, podría capitalizar su potencial solar en la región sureste (que goza de alta irradiación) mediante parques fotovoltaicos dedicados a abastecer Saltillo y Ramos Arizpe, con convenios de suministro a parques industriales locales.

Reanudar y agilizar los permisos para nueva generación privada Una medida urgente de política pública es restablecer un entorno regulatorio propicio para la inversión en generación. Esto implica que la CRE reactive la aprobación de proyectos –tanto grandes centrales como generación distribuida–con procedimientos expeditos. Salinas urgió a “abrir de nueva cuenta los permisos de generación” (Cubero, 2024), propuesta que de implementarse liberaría numerosos proyectos eólicos, solares y de cogeneración actualmente detenidos en el pipeline. Complementariamente, simplificar los trámites de interconexión al sistema (CENACE) para nuevas plantas y permitir contratos de suministro directo entre privados (respetando la regulación, pero sin trabas excesivas) ayudaría a sumar capacidad más rápido. En el mediano plazo, también se podría considerar permitir generación descentralizada en parques industriales bajo esquemas de autoabasto colectivo o comunidades energéticas, de forma regulada y transparente.

Fortalecer la planeación energética coordinada a nivel regional Es indispensable integrar la planificación económica regional con la planificación energética. Los gobiernos estatales de Coahuila y Nuevo León, en conjunto con SENER y CFE, deberían establecer un grupo de trabajo regional de infraestructura energética. Este equipo analizaría proyecciones de demanda industrial (por ejemplo, considerando los anuncios de nuevas plantas por nearshoring) y alinearía las inversiones en redes y generación para cubrir esas necesidades. La identificación de “polos de desarrollo industrial” en el PRODESEN debe traducirse en proyectos concretos de infraestructura asociados (Garcia, 2025). Por ejemplo, si se prevé un nuevo parque industrial de cierto tamaño (digamos 70 MW de demanda) en la periferia de Saltillo, planificar con

anticipación la subestación y línea que lo alimentará, evitando improvisar una vez que ya esté en operación. Esta coordinación interinstitucional reduciría el rezago entre crecimiento económico y respuesta en infraestructura.

Políticas de gestión de la demanda y eficiencia energética

Mientras se desarrollan las soluciones de oferta, se puede mitigar la presión en el sistema mediante la reducción del consumo pico y el uso eficiente de la energía. Programas para que las empresas adopten tecnologías más eficientes, gestión inteligente de carga (por ejemplo, acuerdos de interrupción voluntaria o desplazamiento de consumo fuera de horas punta a cambio de incentivos) y campañas para el ahorro residencial, pueden aplanar la curva de demanda y dar un respiro a la infraestructura existente. De hecho, Caintra Nuevo León ha llamado a empresarios a articular planes de ahorro en consumo eléctrico durante emergencias (Cubero, 2024). La implementación más amplia de tales medidas ayudaría a prevenir apagones mientras se concretan las expansiones físicas de la red.

Mejorar la resiliencia y redundancia del sistema Finalmente, ambas entidades deben invertir en resiliencia. Esto incluye construir redundancias (líneas y transformadores de reserva que entren en acción si falla el principal), desarrollar protocolos de respuesta rápida a emergencias (p. ej., capacidad de importar energía de otras regiones o de Texas en caso crítico) y quizá establecer almacenamiento estratégico de gas natural para generación, de modo que exista un colchón de horas o días ante cortes de gas externos. La experiencia de Texas en el 2021 dejó la lección de que contar con reservas y planes de contingencia puede evitar colapsos totales. Incorporar estos criterios en la planeación energética regional hará que el sistema sea menos frágil ante eventos extremos.

En conclusión, los desafíos estructurales del sistema eléctrico en Coahuila y Nuevo León requieren un enfoque integral de política pública, donde la inversión en infraestructura, la apertura regulatoria y la planificación prospectiva vayan de la mano. Si se implementan las acciones correctivas necesarias, la región podrá sustentar su crecimiento industrial y económico de manera sostenible. De lo contrario, existe el riesgo de que las limitaciones energéticas se conviertan en el “talón de Aquiles” de dos de los estados más dinámicos de México, restringiendo sus oportunidades en el nuevo contexto económico global. Planear el desarrollo regional con una visión energética estratégica será fundamental para que Coahuila y Nuevo León continúen como motores de la economía, asegurando a la vez la competitividad, la atracción de inversión y el bienestar de sus habitantes.

1. Acosta, E. (7 de abril de 2025). Apagones en Saltillo serán frecuentes.

2. ALV. (12 de junio de 2025). Prevén más cortes de luz en Nuevo León ante falta de infraestructura.

3. Cubero, C. (9 de mayo de 2024). Principal problema de energía eléctrica en NL son líneas de abasto saturadas Caintra. Milenio.

4. DW. (16 de febrero de 2021). Ola polar deja sin electricidad el norte de México.

5. El Coahuilense. (22 de mayo de 2025). Microapagones semanales frenan inversiones industriales en Coahuila.

6. Flores Ramírez, A. (11 de octubre de 2023). Coahuila, entre los 8 estados con posibles conflictos inmobiliarios por nearshoring.

7. Flores, L. (12 de diciembre de 2024). Panorama energético en Nuevo León en 2025: sin claridad en reglas y amenazas de Trump.

8. Garcia, A. (13 de mayo de 2025). Para evitar apagones en México, urge tres veces más inversión en la red eléctrica.

9. García, K. (12 de enero de 2023). Congelados, 1,900 megawatts de capacidad eléctrica renovable.

10. IMCO. (2024). México ante la saturación de las redes eléctricas. (IMCO, Ed.)

11. Martinez, G. (29 de octubre de 2023). Coahuila, puntal en la generación eléctrica solar, con 841 MW, destaca Asolmex.

12. Mendieta, E. (30 de agosto de 2023). Samuel García anuncia inversión por Iberdrola de mil mdd en NL. 13. Mendoza, E. (21 de mayo de 2025).

14. Montes Talamante, K., Roque Reynaga, M., Nava Fernández, V. D., Trejo Chao, A. d., & Iriqui García, M. A. (7 de febrero de 2025). Nuevo León frente a la encrucijada energética, ¿quiénes consumen más energía?

15. Pastén, J. (6 de junio de 2025). Anuncia CFE 2 subestaciones para la región.

16. Romo, P. (29 de agosto de 2024). Infraestructura energética constituye 70% en decisiones de inversión. El Economista.

17. Secretaría de Economía. (2023). Comisión Nacional de Inversiones Extranjeras 2023. Ciudad de México: Secretaría de Economía.

18. Secretaría de Energía. (2023). Programa de Desarrollo del Sistema Eléctrico Nacional 2023-2037. 19. Tutopower. (24 de abril de 2025). Nuevo León impulsa la energía renovable con 3,000 MW adicionales.

20. Usla, H. (23 de junio de 2023). Alerta por calor en Monterrey: Cenace declara estado de emergencia de red eléctrica.

El propósito de la práctica recomendada NFPA 77 ed. 2024 es ayudar al usuario a:

Controlar los riesgos asociados con la generación, acumulación y descarga de electricidad estática mediante:

1. Comprensión básica de la naturaleza de la electricidad estática.

2. Directrices para identificar y evaluar los riesgos de la electricidad estática.

3. Técnicas para controlar los riesgos de la electricidad estática.

4. Directrices para controlar la electricidad estática en aplicaciones industriales seleccionadas.

Los equipos que se utilizan habitualmente en operaciones industriales pueden estar sometidos a un tratamiento intensivo por parte de los operadores y los materiales que se manipulan o procesan.

En estos entornos, las soluciones de puesta a tierra y unión deben ser capaces de establecer y mantener una conexión estable con el objeto de que necesita ser puesto a tierra durante el proceso que genera carga estática.

OSHA Master en seguridad y salud en el trabajo. Chairman de ASME Mexico Section. CEO de KRO AI. www.kro.mx| gerencia@kro.mx

Un aspecto fundamental de los parámetros operativos de cualquier solución de puesta a tierra o unión es la resistencia eléctrica presente entre el objeto y un punto de puesta a tierra verificado por la planta.

Para que la carga electrostática se transfiera del objeto al punto de puesta a tierra verificado, necesitamos conocer la resistencia eléctrica entre ambos puntos. Esto es lo que normalmente denominamos "bucle de tierra".

Este bucle de tierra abarca:

• La capacidad del dispositivo de conexión (p. ej., la pinza de tierra) para penetrar inhibidores de conexión como pintura, recubrimientos, óxido, acumulación de producto y suciedad en el metal base del objeto.

• El cable y sus conexiones entre la pinza de tierra y el sistema de monitoreo de tierra.

• La ruta de tierra para cargas estáticas a través del propio sistema de tierra.

• La(s) conexión(es) del bucle de tierra al punto de tierra verificado.

La mayoría de los equipos con riesgo de acumular carga electrostática en las operaciones de fabricación y distribución están hechos de metal, y el denominador común en los documentos de guía/ prácticas recomendadas mencionados anteriormente es comparar la resistencia total presente en el circuito del bucle de tierra con un umbral de resistencia eléctrica de 10 Ohms o menos.

BUCLE O CONEXIÓN DE TAMBOR A BUS DE PUESTA A TIERRA MONITOREADO POR UN EARTH RITE II.

¿Por qué 10 ohms o menos?

Si bien una resistencia teórica a tierra de 1 megaohm generalmente se considera capaz de disipar la electricidad estática, el valor de la corriente transportada por el bucle de tierra no es la principal preocupación para mitigar la acumulación de electricidad estática.

La principal preocupación es la integridad física del circuito temporal o semipermanente que se establece entre el objeto que requiere conexión a tierra y su conexión al punto de conexión a tierra verificado.

La guía mencionada anteriormente indica que, si hay una resistencia en el circuito superior a 10 ohms, es probable que haya conexiones sueltas o corroídas en algún lugar del circuito.

Este tipo de situaciones deben abordarse de inmediato, ya que la vía para eliminar la carga estática podría verse obstaculizada.

Establecer una resistencia de referencia de automonitoreo de 10 ohms o menos proporciona una indicación temprana de tales situaciones.

Dado que el objetivo del sistema de puesta a tierra es mitigar la acumulación de electricidad estática, acompañada del riesgo de una descarga de chispa estática potencialmente incendiaria, establecer un umbral de resistencia de referencia de 10 ohmios o menos tiene sentido práctico.

Para monitorear activamente los circuitos de bucle de tierra hasta un umbral de resistencia de referencia de 10 ohmios o menos, se requieren sistemas de monitoreo electrónico con un alto grado de precisión y repetibilidad.

Cortesia de NewsonGale, EarthRite II Plus monitor de puesta a tierra de 10 Ohms

NFPA 77

7.3.1.6.1

“Cuando el sistema de unión/puesta a tierra es completamente metálico, se mide la resistencia en las rutas de tierra continuas para verificar la integridad mecánica.

(Véase A.3.3.2) Dichos sistemas incluyen aquellos con múltiples componentes. Una mayor resistencia suele indicar que la ruta metálica no es continua, generalmente debido a conexiones sueltas o corrosión. Un sistema de puesta a tierra permanente o fijo, aceptable para circuitos eléctricos o para protección contra rayos, es más que suficiente para un sistema de puesta a tierra de electricidad estática. Las puestas a tierra estáticas deben realizarse en el acero del edificio, si es posible. No se recomienda la puesta a tierra a las puestas a tierra de los sistemas eléctricos ni a los sistemas de protección contra rayos.

A.3.3.2 Conexión

En la práctica, se suele encontrar una resistencia que no supere los 10 ohms para cables de cobre ni los 25 ohms para acero inoxidable u otros metales.

Resistencias más altas podrían indicar una falta de integridad mecánica.

Realiza tus conexiones a tierra y tu unión equipotencial de manera efectiva y segura… y asi, ¡seguro nos vemos!

En un contexto donde la energía se convierte en un factor crítico para la competitividad, la resiliencia operativa y el cumplimiento de metas ambientales, repensar la forma en que gestionamos la electricidad ya no es opcional: es estratégico. Según la Agencia Internacional de Energía (IEA), la electricidad representará más del 50 % del crecimiento de la demanda energética global hacia 2050, impulsada por la electrificación del transporte, la automatización industrial y la digitalización de los servicios. Además, las cargas asociadas a inteligencia artificial demandan hasta 10 veces más energía que las cargas tradicionales de cómputo.

JOSÉ ALBERTO LLAVOT

Gerente de Preventa y Desarrollador de Negocios en Schneider Electric para México y Centroamérica

Ante este contexto, Electricidad 4.0, propuesta impulsada por Schneider Electric, ofrece un camino tangible para acelerar la transición hacia una industria más inteligente, sostenible y resiliente. Esta visión se centra en la electrificación limpia y la digitalización profunda, donde cada watt se mide, se optimiza y se conecta a un ecosistema de gestión energética digital.

De la energía invisible al activo estratégico

Electricidad 4.0 plantea una nueva manera de pensar la energía: no como un gasto inevitable, sino como un componente estratégico del negocio. Esto es especialmente relevante en sectores industriales donde el consumo eléctrico representa uno de los principales costos operativos.